Tamaño y Participación del Mercado de Insecticidas en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.67% CAGR |

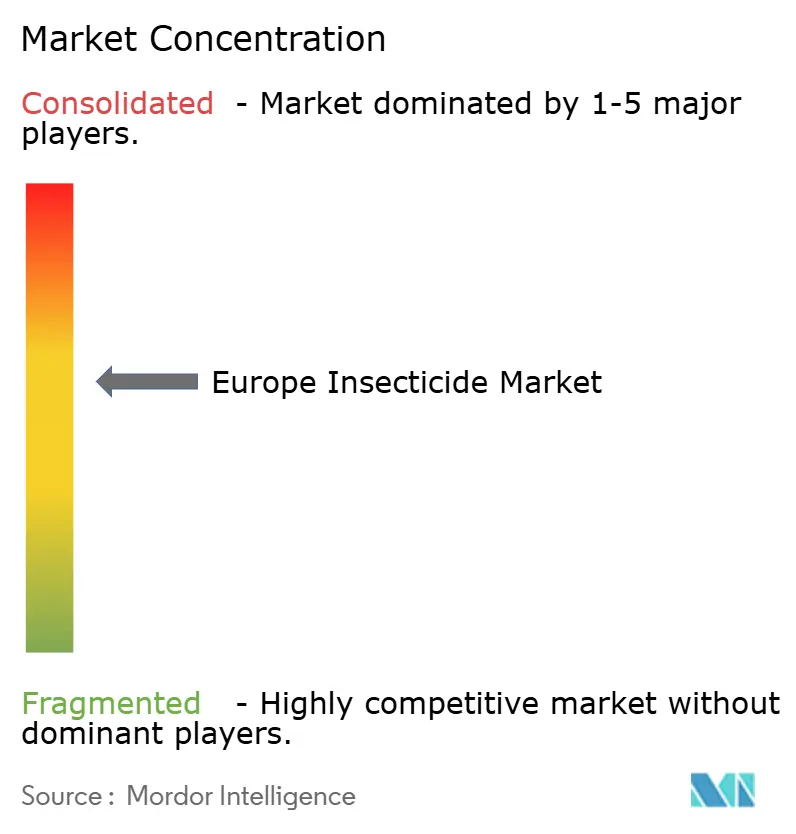

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Insecticidas en Europa por Mordor Intelligence

El tamaño del mercado de insecticidas en Europa se estima en USD 4,72 mil millones en 2025 y se proyecta que alcance USD 4,93 mil millones en 2026, creciendo adicionalmente hasta USD 6,20 mil millones para 2031, a una CAGR del 4,67% durante el período de pronóstico (2026–2031). El crecimiento proviene principalmente del aumento de la presión de plagas, la expansión de la adopción de pulverización de precisión y los cambios regulatorios que obligan a los asesores agrícolas a sustituir los principios activos prohibidos por moléculas más nuevas con patente vigente. Alemania, Francia, España e Italia siguen representando casi tres cuartas partes del gasto, pero los mercados escandinavos y bálticos son los que crecen más rápido, ya que los inviernos más cálidos permiten que las plagas mediterráneas sobrevivan al invierno. El panorama competitivo sigue siendo moderadamente concentrado, con los principales proveedores manteniendo una participación significativa, aunque la rivalidad es intensa, ya que los fabricantes de genéricos monetizan los piretroides fuera de patente mientras los innovadores multinacionales lanzan diamidas y otros nuevos modos de acción.

Conclusiones Clave del Informe

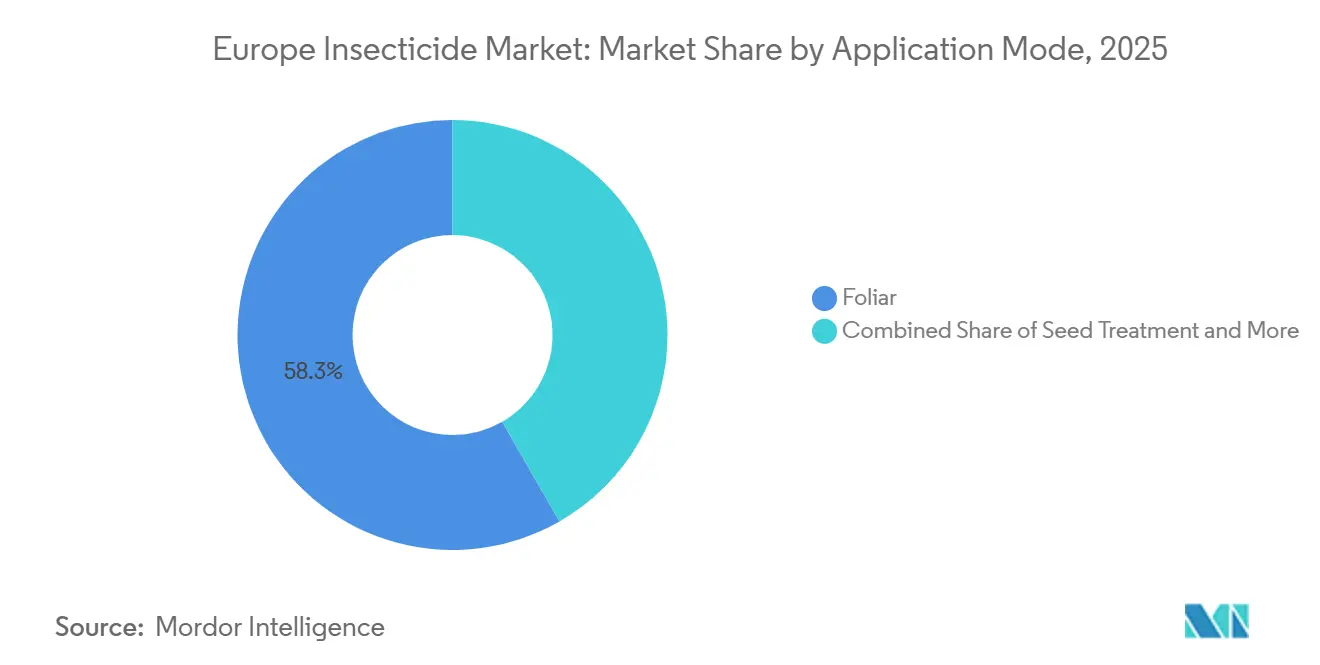

- Por modo de aplicación, las aplicaciones foliares lideraron con el 58,3% de la participación del mercado de insecticidas en Europa en 2025, mientras que el tratamiento de semillas proyecta el crecimiento más rápido con una CAGR del 4,9% de 2026 a 2031.

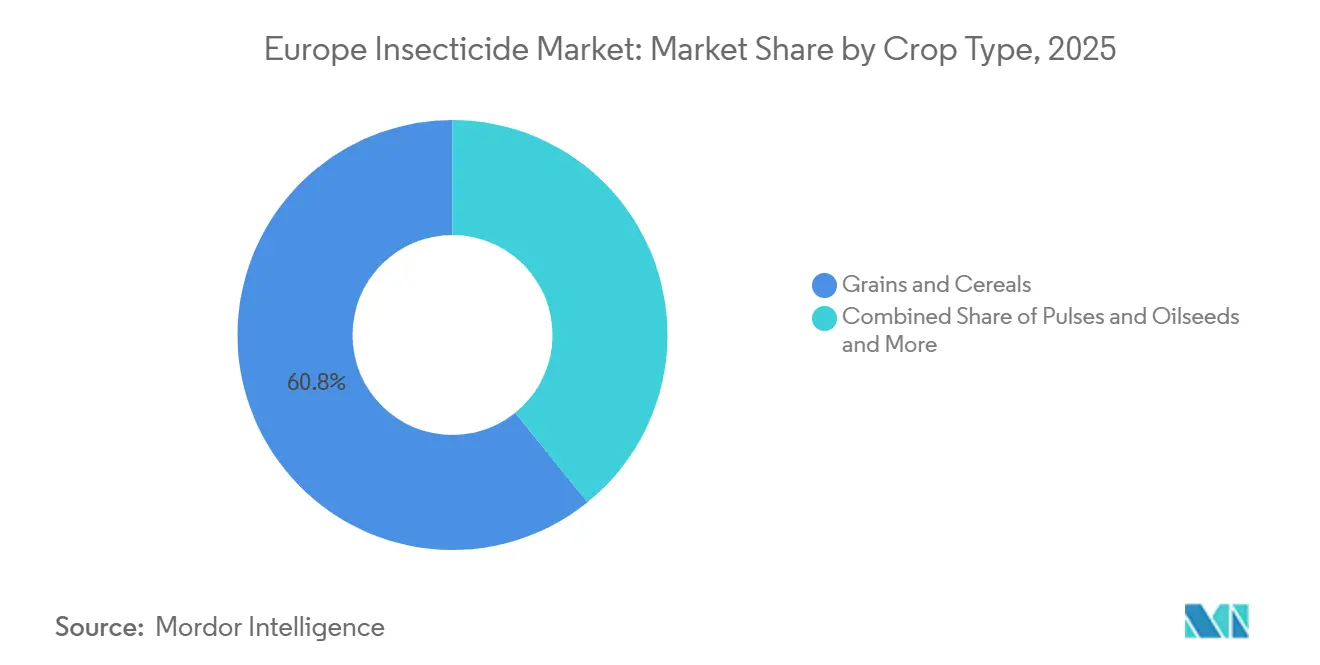

- Por tipo de cultivo, los granos y cereales representaron el 60,8% del tamaño del mercado de insecticidas en Europa en 2025 y se prevé que se expandan a la CAGR más rápida del 4,7% de 2026 a 2031.

- Por geografía, Alemania lideró con una participación del 46,8% en el mercado de insecticidas en Europa en 2025, mientras que Francia registra el crecimiento previsto más rápido con una CAGR del 6,4% de 2026 a 2031.

- El mercado de insecticidas en Europa está moderadamente concentrado, con actores principales como Syngenta, BASF SE, FMC Corporation, Bayer AG y Nufarm Ltd. dominando el mercado en 2025, representando colectivamente una participación de mercado significativa.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Insecticidas en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La resistencia creciente obliga a la rotación hacia químicos de mayor valor | +0.7% | Francia, Alemania, Polonia, España e Italia | Mediano plazo (2-4 años) |

| Eliminación acelerada en Europa de principios activos de alta toxicidad | +0.9% | Núcleo de la Unión Europea-27; más pronunciado en Alemania, Francia, Países Bajos y Dinamarca | Corto plazo (≤ 2 años) |

| El cambio hacia equipos de pulverización de precisión incrementa el gasto por hectárea | +0.6% | Europa Occidental, emergente en España e Italia | Mediano plazo (2-4 años) |

| El aumento de plagas invasoras impulsado por el clima amplía el área de tratamiento | +0.5% | Norte de Europa con extensión hacia el Reino Unido e Irlanda | Largo plazo (≥ 4 años) |

| Adopción rápida de programas combinados biológicos y químicos | +0.7% | Francia, Países Bajos, Alemania, y más lento en Europa del Este | Mediano plazo (2-4 años) |

| Los estándares de ecoetiquetado minorista favorecen los químicos de bajo residuo | +0.5% | Alemania, Francia, Reino Unido y Países Bajos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Eliminación Acelerada en Europa de Principios Activos de Alta Toxicidad

La Unión Europea está experimentando una transición compleja y acelerada para eliminar los pesticidas de alta toxicidad y los "más peligrosos" en la agricultura, impulsada por el Pacto Verde y la estrategia De la Granja a la Mesa. El objetivo principal es reducir el uso de pesticidas y los riesgos asociados en un 50% para 2030. Sin embargo, esta iniciativa enfrenta importantes desafíos políticos, económicos y logísticos. La Autoridad Europea de Seguridad Alimentaria planea reevaluar 18 sustancias activas para 2027, lo que se anticipa que desplazará la demanda hacia moléculas con patente vigente.

El Cambio hacia Equipos de Pulverización de Precisión Incrementa el Gasto por Hectárea

La tecnología de aplicación a tasa variable está transitando de parcelas de investigación a granjas comerciales más rápidamente de lo que inicialmente anticiparon los agrónomos. Según el informe de agricultura de precisión 2025 de John Deere, muchas granjas europeas han adoptado boquillas guiadas por sensores que ajustan las tasas de insecticida en tiempo real basándose en mapas de presión de plagas. Estas boquillas de modulación de ancho de pulso requieren formulaciones de baja deriva y adyuvantes, que tienen un precio entre un 25-30% más alto que los concentrados emulsionables convencionales. Esto ha incrementado los ingresos por hectárea tratada, incluso cuando el volumen total de principios activos utilizados ha disminuido. En 2025, el Ministerio Federal de Alimentación y Agricultura de Alemania apoyó la adopción de modernizaciones de pulverización de precisión para 4.200 granjas bajo su iniciativa de agricultura digital, impulsando la adopción en regiones como Renania del Norte-Westfalia y Baviera. Además, la aplicación mediante drones se está volviendo cada vez más popular en viñedos y huertos, donde el terreno escarpado y los altos costos laborales hacen que los sistemas no tripulados sean más prácticos. Los equipos de precisión también ayudan a los agricultores a cumplir con las regulaciones de zonas de amortiguamiento al minimizar la deriva fuera del objetivo, proporcionando una ventaja regulatoria que respalda la inversión en dichas tecnologías.

Adopción Rápida de Programas Combinados Biológicos y Químicos

En 2025, los programas integrados biológico-químicos alcanzaron una tasa de adopción del 35% entre los productores comerciales europeos, impulsados por protocolos de gestión de resistencias y requisitos de sostenibilidad de los minoristas. Estas aplicaciones combinadas exigen una prima de precio del 15-25% en comparación con los tratamientos de modo único, al tiempo que extienden la eficacia de las soluciones químicas entre 2 y 3 temporadas mediante la dilución de la resistencia. Koppert Biological Systems reportó un incremento del 60% en las ventas europeas de productos de control biológico de ácaros Spidex, que se utilizan junto con acaricidas sintéticos a dosis reducidas. Los marcos regulatorios son cada vez más favorables a los enfoques integrados, con la Autoridad Europea de Seguridad Alimentaria (EFSA) emitiendo documentos de orientación en 2024 que proporcionan vías de revisión expedita para productos combinados que demuestran eficacia sinérgica a tasas reducidas para los componentes individuales.

La Resistencia Creciente Obliga a la Rotación hacia Químicos de Mayor Valor

La resistencia cruzada entre neonicotinoides y butenólidos en la diabrótica del maíz occidental llevó a los agrónomos de Europa Central a recomendar tratamientos de semillas con diamidas para la siembra de 2026. La polilla del diamante (Plutella xylostella) en España continúa demostrando una resistencia significativa a los pesticidas convencionales, convirtiéndola en una de las plagas agrícolas más difíciles de controlar; por ello, se está produciendo un desplazamiento de los programas de brásicas hacia mezclas de diamidas sin espinosina de mayor precio y pulverizaciones foliares de sulfoxaflor. El Instituto Julius Kühn de Alemania estimó el costo adicional de los cambios de química impulsados por la resistencia en maíz y colza durante 2025. Los innovadores con múltiples modos de acción pueden agrupar productos en planes de rotación que ralentizan la acumulación de resistencia, reforzando la fidelidad a la marca. Los datos de monitoreo de resistencia también orientan la tramitación regulatoria acelerada para nuevos grupos como el isocicloseram, generando flujos de ingresos tempranos para los primeros en actuar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivos de reducción de pesticidas del borrador del Reglamento de Uso Sostenible de Europa | −0.7% | Unión Europea-27; más pronunciado en Francia, Alemania, Países Bajos y Dinamarca | Corto plazo (≤ 2 años) |

| El aumento de los costos de registro de principios activos desincentiva la innovación | −0.5% | Unión Europea-27; efecto importante en cultivos especiales de España, Italia y Grecia | Mediano plazo (2-4 años) |

| La resistencia creciente en plagas de coleópteros y lepidópteros reduce la química efectiva disponible | −0.4% | Europa Central y Occidental; y Europa del Sur para lepidópteros | Mediano plazo (2-4 años) |

| La escasez de mano de obra comprime las ventanas óptimas de pulverización y genera una programación subóptima | −0.3% | España, Italia, Grecia, Polonia, Rumanía y Bulgaria | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Objetivos de Reducción de Pesticidas del Borrador del Reglamento de Uso Sostenible de Europa

Aunque la Comisión Europea retiró su propuesta de Reglamento de Uso Sostenible en marzo de 2024, el Ecophyto 2030 de Francia y el Plan de Acción Nacional de Alemania mantuvieron objetivos de reducción de casi el 50%. Los estados miembros individuales continúan implementando objetivos nacionales de reducción de pesticidas, limitando el potencial de crecimiento del mercado. Los Países Bajos han mantenido su objetivo de 2030 de una reducción del 50% en el uso de pesticidas, mientras que Dinamarca apunta a una reducción del 40% para 2027 bajo su Estrategia de Pesticidas 2022-2026. Estas medidas nacionales generan fragmentación regulatoria, lo que complica las estrategias de acceso al mercado y aumenta los costos de cumplimiento para los fabricantes multinacionales. El plan Ecophyto 2030 de Francia se centra en reducir los volúmenes de insecticidas en un 25% mientras mantiene la productividad agrícola, lo que requiere la adopción de alternativas de mayor eficacia que pueden no compensar completamente las pérdidas de ingresos causadas por la disminución de volúmenes.

El Aumento de los Costos de Registro de Principios Activos Desincentiva la Innovación

En 2025, los costos de registro de la EFSA (Autoridad Europea de Seguridad Alimentaria) para nuevos principios activos han aumentado por expediente, lo que representa un incremento en comparación con los niveles de 2020[1]Fuente: Autoridad Europea de Seguridad Alimentaria, "Evaluaciones de Riesgo de Plagas," efsa.europa.eu. Este aumento ha limitado significativamente la capacidad de las empresas más pequeñas para participar en los ciclos de innovación. Los estrictos requisitos de datos bajo el Reglamento 1107/2009 ahora incluyen extensos estudios de destino ambiental, evaluaciones de alteración endocrina y evaluaciones del impacto en polinizadores, lo que puede extender los plazos de desarrollo a entre 12 y 15 años. Estos costos crecientes han impactado particularmente la innovación biológica, ya que los productos microbianos y botánicos requieren protocolos de prueba especializados que quedan fuera de los marcos toxicológicos estándar. Además, los cultivos menores no pueden soportar estas cargas financieras, dejando a los agricultores con menos opciones etiquetadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Aplicación: El Tratamiento de Semillas Crece Bajo el Escrutinio de la Deriva

Las aplicaciones foliares generaron el 58,3% en 2025 de la participación del mercado de insecticidas en Europa, lo que refleja la compatibilidad del segmento con las tecnologías de pulverización de precisión que optimizan la eficiencia de la distribución química y el cumplimiento regulatorio. El dominio se debe a los sistemas de aplicación a tasa variable que permiten el control específico de plagas minimizando la exposición fuera del objetivo, abordando tanto las preocupaciones de eficacia como las ambientales. La adopción de prácticas agrícolas modernas como la aplicación de precisión y la creciente conciencia de las técnicas de agricultura sostenible en los países europeos han contribuido sustancialmente al dominio de este segmento. El uso de insecticidas líquidos en aplicaciones foliares mejora su efectividad y adaptabilidad.

El tratamiento de semillas emerge como el segmento de más rápido crecimiento con una CAGR del 4,9% de 2026 a 2031, impulsado por protocolos de gestión integrada de plagas que proporcionan protección durante toda la temporada con menor exposición ambiental. La creciente popularidad de los tratamientos de semillas es particularmente evidente en su aplicación para cereales, como trigo, maíz y cebada, que se cultivan comúnmente en monocultivo. El crecimiento del segmento está respaldado además por su metodología de aplicación precisa, que garantiza el control específico de plagas minimizando el impacto ambiental, alineándose con el creciente enfoque de Europa en prácticas agrícolas sostenibles. Alemania ha incrementado de manera constante la adopción del tratamiento de semillas en los últimos años. Los tratamientos del suelo son de vital importancia para las patatas y la remolacha azucarera, donde residen los gusanos de alambre y las larvas. La quimigación tiene una participación mínima y sigue siendo popular en los huertos mediterráneos con riego por goteo.

Por Tipo de Cultivo: Los Granos y Cereales Dominan en Medio de la Creciente Presión de Plagas

Los granos y cereales dominan con el 60,8% del tamaño del mercado de insecticidas en Europa en 2025 y lideran el crecimiento a la CAGR más rápida del 4,7% de 2026 a 2031, respaldados por los 127 millones de hectáreas de producción de cereales de Europa y la intensificación de la presión de plagas derivada de la migración de especies impulsada por el clima. Las frutas y verduras son un motor de crecimiento clave, respaldado por desafíos como las plagas invasoras y los estrictos estándares de exportación.

Las legumbres y oleaginosas enfrentan riesgos derivados de las prohibiciones de neonicotinoides, que afectan el control del escarabajo de la pulga. Las aplicaciones en césped y ornamentales crecen de manera constante debido a la creciente demanda de espacios verdes urbanos. Se proyecta que los productores italianos de manzana aumenten el gasto en insecticidas para combatir la drosófila de alas manchadas. Los agricultores de colza enfrentan desafíos a medida que la discontinuación de los neonicotinoides para tratamiento de semillas impacta los rendimientos y los márgenes de beneficio. Los cultivos comerciales como el algodón tienen una importancia mínima en el mercado europeo de insecticidas y continúan disminuyendo.

Análisis Geográfico

Alemania lidera con una participación de mercado del 46,8% en 2025, lo que refleja las intensivas prácticas agrícolas del país, la temprana adopción de tecnología de precisión y el sólido marco regulatorio que apoya la innovación en la gestión sostenible de plagas. Las herramientas de precisión han incrementado la adopción en regiones clave, impulsando un mayor gasto por hectárea. Se anticipa que el crecimiento se moderará debido a los límites regulatorios que restringen las ganancias de volumen, incluso cuando la tecnología impulsa la demanda de formulaciones premium. Los tratamientos de semillas y las pulverizaciones microencapsuladas probablemente sostendrán los ingresos, mientras que las opciones foliares enfrentan desafíos derivados de las restricciones de zonas de amortiguamiento. La Oficina Federal de Protección al Consumidor y Seguridad Alimentaria del país mantiene vías de revisión expedita para principios activos de bajo riesgo, reduciendo los plazos de registro y fomentando la innovación en soluciones sostenibles de gestión de plagas.

Francia emerge como el mercado de más rápido crecimiento con una CAGR del 6,4% de 2026 a 2031, impulsado por el énfasis del programa Ecophyto 2030 en la gestión sostenible de plagas y las tecnologías de aplicación de precisión que permiten el uso de pesticidas manteniendo la productividad. Las instituciones de investigación del país colaboran activamente con los actores de la industria para desarrollar soluciones de insecticidas más efectivas y ambientalmente sostenibles. Las aprobaciones de emergencia para el control del gusano cogollero en maíz también impulsan el uso de diamidas sistémicas.

Los mercados del sur de Europa muestran tendencias variadas. El sector de frutas y verduras de España conduce a un alto gasto por hectárea; sin embargo, la escasez de mano de obra resulta en aplicaciones de pesticidas mal programadas, lo que lleva a rechazos por residuos en Alemania y los Países Bajos[2]Fuente: Ministerio de Agricultura de España, "Autorizaciones de Pesticidas 2025," mapa.gob.es. En Italia, las regiones del norte se centran en los tratamientos de semillas de maíz y arroz, mientras que las áreas del sur priorizan los controles foliares dirigidos a la mosca del olivo. Rusia, con una participación de mercado del 8%, fortalece la producción genérica nacional para mitigar el impacto de las sanciones, mientras que las provincias occidentales de Ucrania mantienen la demanda a pesar de las perturbaciones causadas por el conflicto en curso. Mientras tanto, Escandinavia y las regiones bálticas están emergiendo como áreas de crecimiento, ya que el aumento de las temperaturas permite que las plagas mediterráneas se establezcan, impulsando una mayor demanda de insecticidas en el norte de Europa.

Panorama Competitivo

La concentración del mercado sigue siendo moderada, con el gasto en insecticidas sintéticos en 2025 ampliamente consolidado entre los principales actores como Syngenta Group, BASF SE, FMC Corporation, Bayer AG y Nufarm Ltd. Estas empresas dominan el segmento a través de amplias carteras que abarcan insecticidas sistémicos, diamidas y neonicotinoides. Las empresas de genéricos como ADAMA y UPL ejercen presión sobre los precios al promover piretroides fuera de patente, particularmente en Europa del Este. A pesar de los desafíos regulatorios, los productores de organofosforados continúan satisfaciendo la demanda en las regiones del sur y del este donde los carbamatos siguen sin estar prohibidos. La tecnología de formulación sigue siendo un foco competitivo, con los piretroides microencapsulados de BASF y las químicas de tratamiento de semillas apiladas de Bayer orientadas a reducir la deriva y la exposición del operador.

La agronomía digital está emergiendo como un diferenciador clave en el mercado. Las plataformas que integran servicios de prescripción con análisis de imágenes están influyendo en las ventas de insecticidas. Las empresas también están registrando patentes para microcápsulas de piretroides de liberación controlada, utilizando la ciencia de formulación para abordar la escasez de principios activos[3]Fuente: Oficina Europea de Patentes, "Base de Datos de Patentes," epo.org. Además, los innovadores en interferencia de ARN han completado ensayos de campo para el control de plagas, aunque la claridad regulatoria sobre los productos de silenciamiento génico sigue sin resolverse.

La capacidad de cumplimiento regulatorio sirve como una ventaja competitiva significativa. Las empresas con equipos internos de toxicología están mejor posicionadas para navegar los protocolos, lo que les permite asegurar ventajas de primer movimiento cuando la resistencia socava la eficacia de las químicas existentes. La financiación limitada para aplicaciones de uso menor deja brechas en los cultivos especiales que los proveedores ágiles podrían aprovechar. La consolidación dentro del mercado parece probable a medida que el aumento de los costos de investigación y desarrollo y la fragmentación regional ejercen presión financiera sobre las empresas más pequeñas que operan en el mercado de insecticidas.

Líderes de la Industria de Insecticidas en Europa

Syngenta Group

BASF SE

FMC Corporation

Bayer AG

Nufarm Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: La Comisión Europea introdujo el Paquete de Simplificación de Seguridad Alimentaria y de Piensos, proponiendo reformas significativas al marco regulatorio para las sustancias activas de pesticidas dentro de la Unión Europea. La propuesta incluye la transición del actual ciclo de renovación sistemática, que normalmente abarca entre 10 y 15 años, a un modelo de aprobación de duración ilimitada.

- Julio de 2025: Bayer ha introducido Plenexos (principio activo: spidoxamato), el primer insecticida cetoenol diseñado tanto para aplicaciones foliares como del suelo. Proporciona un control de amplio espectro de plagas chupadores, incluidas moscas blancas, pulgones y cochinillas, en cultivos arables y hortícolas. El producto ofrece una protección sistémica y duradera, manteniendo un perfil favorable para los insectos beneficiosos.

Alcance del Informe del Mercado de Insecticidas en Europa

Los insecticidas son agentes químicos desarrollados para controlar, repeler o eliminar plagas de insectos, incluidos sus huevos y larvas, que pueden dañar los cultivos, reducir los rendimientos y amenazar el suministro de alimentos. Funcionan mediante acción de contacto, ingestión o sistémica y son esenciales para proteger la agricultura de plagas como los pulgones, las orugas y los escarabajos.

El mercado de insecticidas en Europa se categoriza en función del modo de aplicación, el tipo de cultivo y la geografía. Por modo de aplicación, el mercado incluye quimigación, pulverización foliar, fumigación, tratamiento de semillas y otros métodos. En términos de tipo de cultivo, abarca cultivos comerciales, frutas y verduras, granos y cereales, legumbres y oleaginosas, y categorías de cultivos adicionales. Geográficamente, el análisis abarca países clave como Francia, Alemania, Italia, los Países Bajos, Rusia y España, junto con otros mercados europeos. Las estimaciones y pronósticos del mercado se presentan tanto en valor (USD) como en volumen (toneladas métricas).

| Foliar |

| Tratamiento de Semillas |

| Tratamiento del Suelo |

| Quimigación |

| Fumigación |

| Cultivos Comerciales |

| Frutas y Verduras |

| Granos y Cereales |

| Legumbres y Oleaginosas |

| Césped y Ornamentales |

| Alemania |

| Francia |

| España |

| Rusia |

| Italia |

| Reino Unido |

| Países Bajos |

| Ucrania |

| Resto de Europa |

| Por Modo de Aplicación | Foliar |

| Tratamiento de Semillas | |

| Tratamiento del Suelo | |

| Quimigación | |

| Fumigación | |

| Por Tipo de Cultivo | Cultivos Comerciales |

| Frutas y Verduras | |

| Granos y Cereales | |

| Legumbres y Oleaginosas | |

| Césped y Ornamentales | |

| Por Geografía | Alemania |

| Francia | |

| España | |

| Rusia | |

| Italia | |

| Reino Unido | |

| Países Bajos | |

| Ucrania | |

| Resto de Europa |

Definición de mercado

- Función - Los insecticidas son productos químicos utilizados para controlar o prevenir que los insectos dañen el cultivo y evitar la pérdida de rendimiento.

- Modo de Aplicación - Foliar, Tratamiento de Semillas, Tratamiento del Suelo, Quimigación y Fumigación son los diferentes tipos de modos de aplicación mediante los cuales los químicos de protección de cultivos se aplican a los cultivos.

- Tipo de Cultivo - Esto representa el consumo de químicos de protección de cultivos por Cereales, Legumbres, Oleaginosas, Frutas, Verduras, Césped y cultivos Ornamentales.

| Palabra clave | Definición |

|---|---|

| Gestión Integrada de Malezas | La gestión integrada de malezas es un enfoque para incorporar múltiples técnicas de control de malezas a lo largo de la temporada de crecimiento para brindar a los productores la mejor oportunidad de controlar las malezas problemáticas. |

| Huésped | Los huéspedes son las plantas que forman relaciones con microorganismos beneficiosos y les ayudan a colonizar. |

| Patógeno | Un organismo causante de enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicar herbicidas a través de sistemas de riego. |

| Límites Máximos de Residuos (LMR) | El Límite Máximo de Residuos (LMR) es el límite máximo permitido de residuos de pesticidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y la nube. |

| Variedades Tolerantes a Herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies vegetales que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Quimigación | La quimigación es un método de aplicar pesticidas a los cultivos a través de un sistema de riego. |

| Protección de Cultivos | La protección de cultivos es un método para proteger los rendimientos de los cultivos de diferentes plagas, incluidos insectos, malezas, enfermedades de las plantas y otros que causan daños a los cultivos agrícolas. |

| Tratamiento de Semillas | El tratamiento de semillas ayuda a desinfectar semillas o plántulas de plagas transmitidas por semillas o por el suelo. Los químicos de protección de cultivos, como fungicidas, insecticidas o nematicidas, se utilizan comúnmente para el tratamiento de semillas. |

| Fumigación | La fumigación es la aplicación de químicos de protección de cultivos en forma gaseosa para controlar plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y eliminarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de Contacto | Los pesticidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) solo cuando entran en contacto con ellas. |

| Fungicida Sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego translocado dentro de ella, protegiendo así la planta del ataque de patógenos. |

| Administración Masiva de Medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daños y pérdida de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida de Preemergencia | Los herbicidas de preemergencia son una forma de control químico de malezas que previene que las plántulas de malezas germinadas se establezcan. |

| Herbicida de Postemergencia | Los herbicidas de postemergencia se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de semillas o plántulas. |

| Principios Activos | Los principios activos son los productos químicos en los productos pesticidas que matan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en temas de alimentación, agricultura, recursos naturales y temas relacionados. |

| Sociedad de Ciencias de las Malezas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y extensión relacionadas con las malezas. |

| Concentrado en suspensión | El concentrado en suspensión (SC) es una de las formulaciones de químicos de protección de cultivos con principios activos sólidos dispersos en agua. |

| Polvo mojable | Un polvo mojable (WP) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la pulverización. |

| Concentrado emulsionable | El concentrado emulsionable (EC) es una formulación líquida concentrada de pesticida que debe diluirse con agua para crear una solución de pulverización. |

| Nematodos fitoparásitos | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daños en las raíces. Estos daños permiten la fácil infestación de la planta por patógenos del suelo, lo que resulta en pérdida de cultivo o rendimiento. |

| Estrategia Australiana de Malezas (EAM) | La Estrategia Australiana de Malezas, propiedad del Comité de Medio Ambiente e Invasivos, proporciona orientación nacional sobre la gestión de malezas. |

| Sociedad de Ciencias de las Malezas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención del daño por malezas y la utilización del valor de las malezas proporcionando oportunidades para la presentación de investigaciones e intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción