Tamaño y participación del mercado de insecticidas en India

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.86 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.82% CAGR |

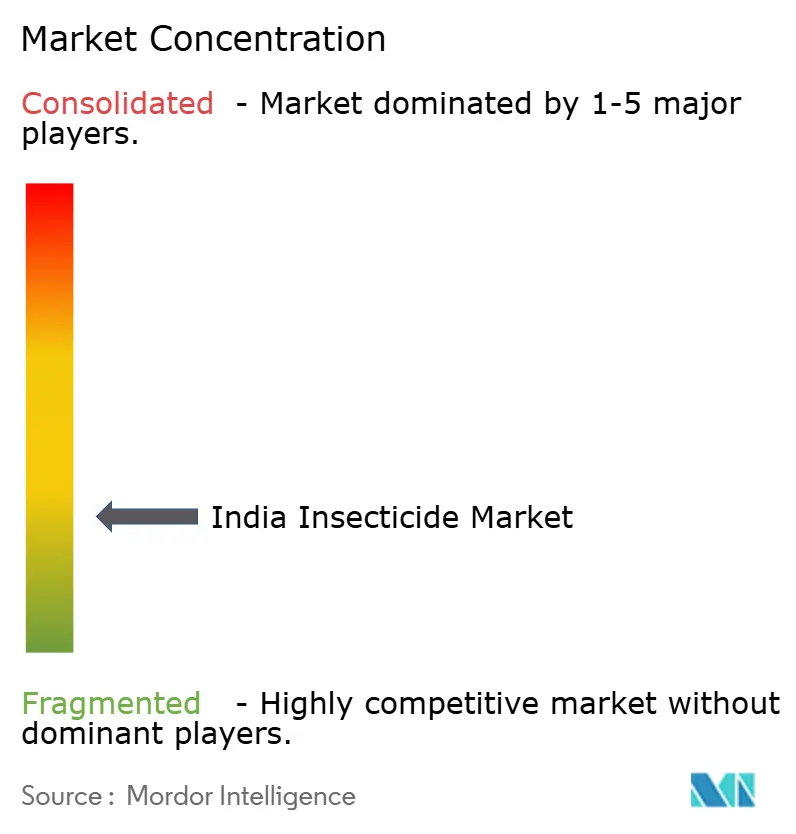

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de insecticidas en India por Mordor Intelligence

Se prevé que el tamaño del mercado de insecticidas en India crezca de USD 1.860 millones en 2025 a USD 1.930 millones en 2026, y se pronostica que alcanzará USD 2.330 millones para 2031, con una CAGR del 3,82% durante 2026-2031. La demanda estable proviene del bajo consumo por hectárea, la ampliación de la cobertura de las tecnologías de aspersión de precisión y el impulso hacia los protocolos de manejo integrado de plagas. Las condiciones económicas ajustadas en las explotaciones agrícolas continúan inclinando las decisiones de los agricultores hacia moléculas que combinan un control de amplio espectro con relaciones precio-rendimiento favorables. Las oportunidades de fabricación por contrato se expanden a medida que las empresas multinacionales diversifican sus cadenas de suministro fuera de China, permitiendo a los productores nacionales escalar en la cadena de valor. La concentración del mercado sigue siendo baja. Los destacados actores locales establecidos y los innovadores mundiales compiten por espacio en los estantes en un entorno de distribución cada vez más digital.

Hallazgos clave del informe

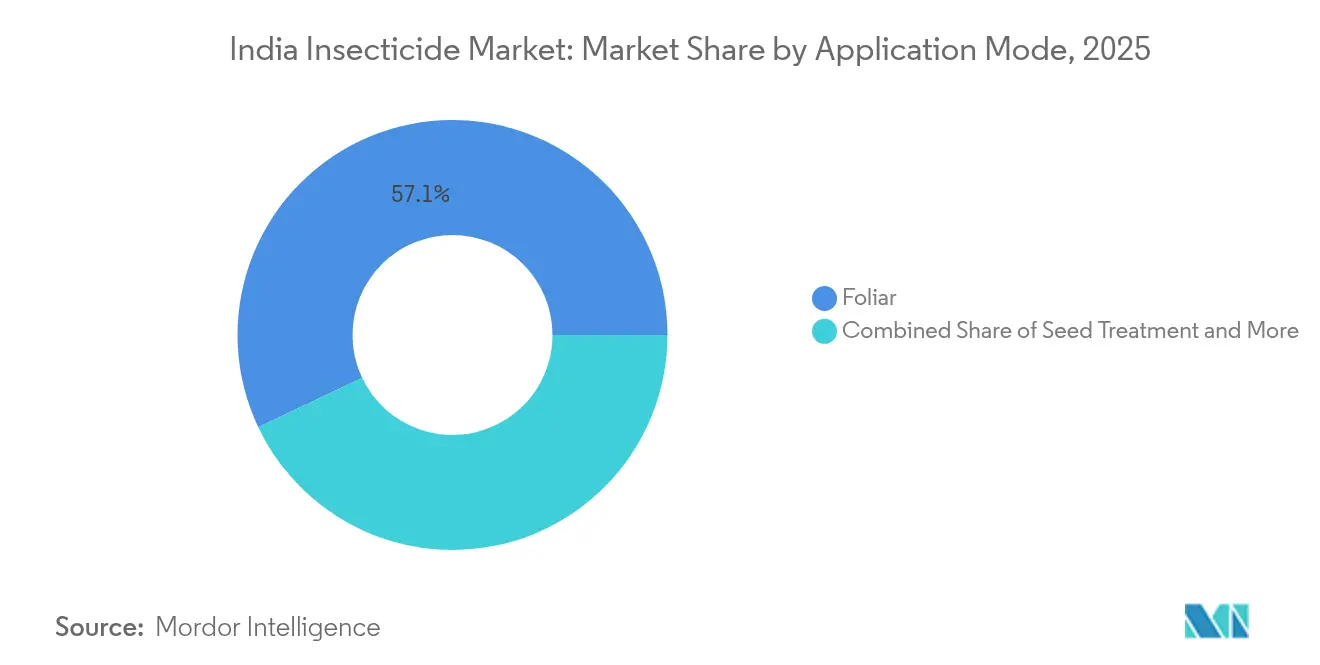

- La aplicación foliar representó el 57,05% de la participación del mercado de insecticidas en India en 2025, mientras que se proyecta que el tratamiento de semillas avance a una CAGR del 4,05% hasta 2031.

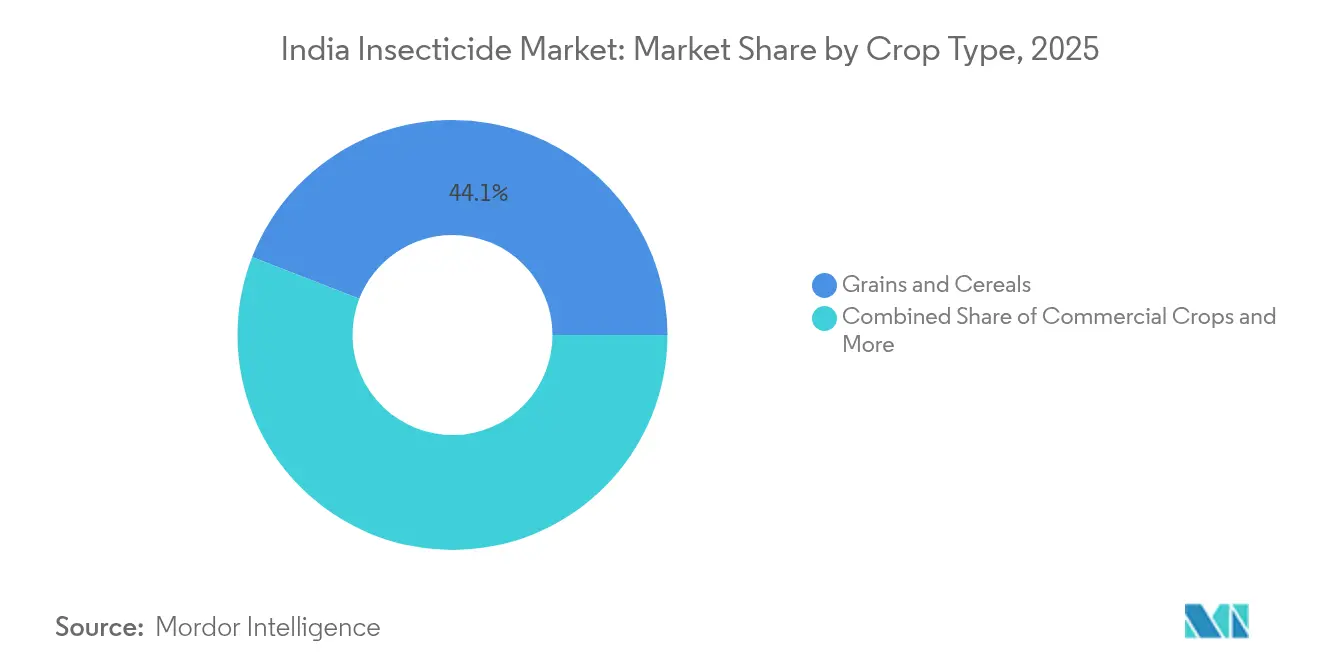

- Los granos y cereales representaron una participación del 44,10% del tamaño del mercado de insecticidas en India en 2025; se prevé que los cultivos comerciales se expandan a una CAGR del 4,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de insecticidas en India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| El bajo consumo de pesticidas por hectárea deja un gran margen para el crecimiento | +1.2% | En toda India, con mayor potencial en los estados del este | Mediano plazo (2-4 años) |

| Los subsidios gubernamentales para aspersión con drones reducen el costo de aplicación y amplían el uso | +0.8% | Nacional, con ganancias tempranas en Punjab, Haryana, Maharashtra | Corto plazo (≤ 2 años) |

| La creciente incidencia de plagas resistentes a los insecticidas impulsa la demanda de moléculas de nueva generación | +1.1% | Estados de la franja algodonera, regiones productoras de arroz | Largo plazo (≥ 4 años) |

| El desplazamiento de las cadenas de suministro globales de China a India impulsa la fabricación por contrato | +0.7% | Gujarat y Maharashtra son centros de manufactura | Mediano plazo (2-4 años) |

| El creciente gasto público en control vectorial (NVBDCP) amplía la demanda fuera de cultivos | +0.4% | Centros urbanos, regiones endémicas de malaria | Corto plazo (≤ 2 años) |

| El auge de las plataformas de comercio electrónico de insumos agrícolas mejora la disponibilidad en el último kilómetro | +0.6% | Ciudades de nivel 2 y nivel 3, zonas rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El bajo consumo de pesticidas por hectárea deja un gran margen para el crecimiento

El consumo de pesticidas por hectárea promedia 0,6 kg en India frente a la media mundial de 2,7 kg, lo que deja amplio margen para el crecimiento en volumen a medida que se profundiza la comercialización agrícola[1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Informe global de estadísticas de uso de pesticidas 2024," FAO.ORG. La adopción es más pronunciada en la región oriental, donde los programas de modernización se cruzan con una grave incidencia de plagas tras lluvias monzónicas erráticas. Las campañas públicas de extensión que muestran protocolos de uso seguro reducen la reticencia de los agricultores ante la exposición a productos químicos. Los financiadores de insumos agrupan cada vez más los productos de protección de cultivos con líneas de crédito estacionales, agilizando el acceso para los pequeños agricultores. A lo largo del horizonte de pronóstico, estos factores convergentes anclan un piso de demanda estable para el mercado de insecticidas en India.

Los subsidios gubernamentales para aspersión con drones reducen el costo de aplicación y amplían el uso

La iniciativa Namo Drone Didi reembolsa el 80% de los costos de los drones para los grupos de autoayuda de mujeres, reduciendo considerablemente las barreras de entrada a la aspersión aérea[2]Fuente: Ministerio de Agricultura y Bienestar de los Agricultores, "Estadísticas agrícolas de un vistazo 2024," AGRICOOP.NIC.IN. Los primeros pilotos en Punjab y Haryana revelan ahorros químicos del 25% junto con una penetración superior del dosel vegetal. Los menores costos unitarios atraen a productores de verduras de alto valor y algodón para adoptar contratos de servicio multicultivo que combinan drones, análisis de datos y dosis calibradas de insecticidas. Los fabricantes de equipos se asocian con formuladores para precargar recomendaciones óptimas de mezcla en tanque, reforzando la preferencia de marca e impulsando las compras repetidas en todo el mercado de insecticidas en India.

La creciente incidencia de plagas resistentes a los insecticidas impulsa la demanda de moléculas de nueva generación

La resistencia en las poblaciones del gusano rosado del algodón y el barrenador del tallo del arroz limita ahora la eficacia de los piretroides tradicionales, empujando a los productores hacia las clases de diamidas y espinosin, que alcanzan precios más elevados[3]Fuente: Consejo Indio de Investigación Agrícola, "Actualizaciones de investigación en manejo de plagas 2024," ICAR.ORG.IN. Los protocolos de rotación plurianuales institucionalizan paquetes de múltiples productos, elevando los precios de venta promedio y ampliando el conjunto de ingresos accesibles. Las cadenas de investigación nacionales responden: 5 nuevos principios activos de insecticidas recibieron autorización en 2024, la mayor cohorte registrada. La profundidad de la cartera se convierte así en un diferenciador central en todo el mercado de insecticidas en India.

El desplazamiento de las cadenas de suministro globales de China a India impulsa la fabricación por contrato

La emergencia de India como alternativa preferida a la fabricación agroquímica china cobró impulso tras la imposición de derechos antidumping sobre el glifosato chino y otros ingredientes activos clave, creando oportunidades para los fabricantes nacionales por contrato de atender los mercados mundiales. El cambio se aceleró a medida que las empresas multinacionales diversificaron sus cadenas de suministro para reducir los riesgos geopolíticos, con la consolidada infraestructura de fabricación farmacéutica de India como base natural para la expansión de la producción agroquímica. La tendencia de diversificación de la cadena de suministro crea oportunidades para que los fabricantes indios vayan más allá de la producción genérica hacia la síntesis personalizada de moléculas patentadas, capturando márgenes más elevados y construyendo relaciones a largo plazo con las empresas agroquímicas mundiales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| El dumping de precios chino comprime los márgenes de los formuladores indios | -0.9% | Nacional, afectando especialmente a las formulaciones genéricas | Corto plazo (≤ 2 años) |

| Los cuellos de botella regulatorios retrasan la comercialización de innovaciones | -0.6% | Cuello de botella regulatorio nacional | Mediano plazo (2-4 años) |

| Las prohibiciones estatales sobre principios activos peligrosos crean brechas en las carteras | -0.4% | Variable según el estado, significativo en Kerala y Punjab | Largo plazo (≥ 4 años) |

| Las lluvias erráticas provocadas por el clima reducen las oportunidades de aspersión en la temporada kharif | -0.5% | Regiones dependientes del monzón, India central y occidental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El dumping de precios chino comprime los márgenes de los formuladores indios

Las agresivas estrategias de fijación de precios de los fabricantes chinos, habilitadas por economías de escala y respaldo gubernamental, continúan presionando los márgenes de los formuladores indios a pesar de las medidas antidumping sobre productos seleccionados. El diferencial de precios para ingredientes activos clave como el glifosato y el 2,4-D sigue siendo sustancial, con proveedores chinos que ofrecen precios entre un 15 y un 20% por debajo de los costos de producción indios incluso después de los ajustes arancelarios. La competencia china afecta especialmente a los formuladores indios más pequeños, que carecen de la escala para lograr costos de producción competitivos o los recursos para desarrollar productos propios que alcancen precios premium.

Los cuellos de botella regulatorios retrasan la comercialización de innovaciones

Los extensos procesos de aprobación del Comité Central de Insecticidas y Registro, con un promedio de 18 a 24 meses para el registro de nuevos ingredientes activos, retrasan significativamente la comercialización de productos innovadores y reducen la vida útil efectiva de la patente de las moléculas novedosas. El retraso en el registro ha crecido a medida que el escrutinio regulatorio se intensifica tras las preocupaciones ambientales y sanitarias, y ahora se exigen estudios exhaustivos de toxicología y destino ambiental para todas las nuevas presentaciones. Las iniciativas recientes para digitalizar el proceso de registro y establecer plazos claros representan pasos positivos, pero la implementación sigue siendo inconsistente entre las diferentes categorías de productos y clases de ingredientes activos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modo de aplicación: las tecnologías de precisión impulsan la transformación

Los formatos foliares retuvieron una participación de mercado del 57,05% dentro del mercado de insecticidas en India en 2025 debido a la disponibilidad universal de equipos y la eficacia visual inmediata. La alta compatibilidad con nutrientes en mezcla de tanque mantiene la demanda resiliente incluso a medida que el manejo integrado de plagas gana terreno. El tratamiento de semillas, aunque de base modesta, se proyecta que crecerá a una CAGR del 4,05% hasta 2031, reflejando la preferencia de los agricultores por la protección preventiva durante la germinación. El crecimiento se acelera a medida que los esquemas de semilla certificada incluyen recubrimientos predosificados, garantizando calidad y uniformidad.

La quimigación y la fumigación siguen siendo nichos, aunque críticos, en la agricultura protegida de alto valor y en los ecosistemas de almacenamiento de granos. El tratamiento del suelo se expande en las zonas productoras de papa y caña de azúcar afectadas por nematodos. Las ofertas de servicios integrados que combinan aplicaciones foliares con drones y tratamientos en el surco marcan un cambio hacia modelos de asesoría basados en resultados. A medida que los mandatos de trazabilidad se endurecen, las etiquetas con códigos QR vinculadas a registros de aspersión con georreferenciación mejoran la credibilidad de la gestión responsable y refuerzan la fidelización de marca en todo el mercado de insecticidas en India.

Por tipo de cultivo: los cultivos comerciales lideran la creación de valor

Los granos y cereales representaron el 44,10% de la participación del mercado de insecticidas en India en 2025, anclados por los ciclos de doble temporada del arroz y el trigo y las garantías de adquisición gubernamental. Los imperativos de seguridad alimentaria básica protegen la demanda incluso cuando la inflación de materias primas comprime los márgenes de los productores. Los cultivos comerciales como el algodón, la caña de azúcar y las especias registran una CAGR del 4,02% hasta 2031, impulsados por la orientación exportadora y la superior captura de valor por hectárea. El aumento de los costos de gestión de la resistencia en el algodón impulsa la adopción de formulaciones químicas premium.

Las frutas y verduras disfrutan de vientos de cola estructurales derivados de los cambios en la dieta urbana hacia una mayor diversidad nutricional. Las legumbres y las semillas oleaginosas, aunque expuestas a la volatilidad climática, se benefician de las revisiones del precio mínimo de apoyo que incentivan una mejor gestión de plagas. El uso en césped y plantas ornamentales sigue siendo pequeño pero en expansión, en consonancia con los proyectos de paisajismo urbano y la construcción de campos de golf. La expansión de etiquetas específicas por cultivo para los biopesticidas crea oportunidades complementarias dentro del mercado más amplio de insecticidas en India.

Análisis geográfico

Los estados del norte: Punjab, Haryana y Uttar Pradesh, en conjunto, concentran una participación modesta del uso nacional de insecticidas, lo que refleja las intensivas rotaciones de trigo y arroz y el alto nivel de mecanización. La electricidad subsidiada para el riego favorece múltiples aplicaciones, y la penetración del comercio organizado garantiza la disponibilidad de productos durante todo el año. India occidental, liderada por Maharashtra y Gujarat, aporta otro 24,62% de participación, beneficiándose de los conglomerados de algodón comercial, caña de azúcar y horticultura situados cerca de puertos que agilizan los flujos de importación y exportación.

Los estados del sur, incluidos Karnataka, Andhra Pradesh y Tamil Nadu, ofrecen un sólido potencial alcista a medida que los productores diversifican hacia chiles, café y cultivos de plantación orientados a la exportación. Las mayores tasas de alfabetización facilitan la adopción rápida de instrucciones de uso responsable con códigos QR, reduciendo los incidentes de uso indebido. India oriental, Bengala Occidental, Bihar y Odisha presentan la curva de crecimiento más pronunciada dado el bajo consumo histórico de base. Los programas gubernamentales de mecanización agrícola y la mejora de la conectividad vial rural amplifican el alcance de la distribución en estas zonas escasamente penetradas.

La divergencia política regional configura las estrategias de producto. Las proactivas normas toxicológicas de Kerala aceleran el cambio hacia principios activos ecológicos, mientras que las directrices de aspersión aérea de Punjab institucionalizan los corredores para drones. Los cambios climáticos alteran los patrones de migración de plagas; los inviernos más cálidos permiten la supervivencia del gusano rosado del algodón en el noroeste algodonero, adelantando la demanda de insecticidas hacia ventanas fenológicas más tempranas. El efecto compuesto de estas dinámicas sostiene una combinación de demanda regional equilibrada, apuntalando la resiliencia nacional del mercado de insecticidas en India.

Panorama competitivo

El mercado de insecticidas en India muestra una baja concentración. Los líderes nacionales UPL Limited, PI Industries y Dhanuka Agritech aprovechan la distribución multicanal y la fabricación con integración hacia atrás para mantener una considerable presencia en el mercado rural. Los innovadores mundiales Bayer AG, BASF SE y Syngenta Group se centran en moléculas patentadas y plataformas de agronomía digital, capturando el segmento de alta rentabilidad en la cúspide de la pirámide de demanda.

Los gravámenes antidumping sobre ciertos principios activos chinos abren espacio para los productores locales, como lo evidencia el repunte de ingresos de PI Industries en el primer trimestre del ejercicio fiscal 2025. Los movimientos estratégicos se centran en la amplitud de la cartera y la integración tecnológica: la adquisición de Advanta Seeds por parte de UPL alinea los rasgos genéticos con las ofertas de protección de cultivos, mientras que Dhanuka se asocia con empresas emergentes de drones para ampliar los servicios de aspersión de precisión. El dominio en materia de cumplimiento normativo se convierte en una ventaja competitiva a medida que las normas de trazabilidad con códigos QR entran en vigor, favoreciendo a las empresas con cadenas de suministro digitalizadas.

Las multinacionales intensifican sus esfuerzos de localización, estableciendo unidades de formulación para calificar en licitaciones públicas vinculadas al Programa Nacional de Control de Enfermedades Transmitidas por Vectores. Mientras tanto, las empresas indias de nivel medio pivotan hacia la síntesis personalizada para mercados de exportación, capturando mayores márgenes y mitigando las oscilaciones de demanda interna vinculadas a las condiciones climáticas. El posicionamiento competitivo depende, por tanto, de la velocidad de innovación, la agilidad regulatoria y la capacidad de ofrecer soluciones integradas que eleven la rentabilidad del agricultor en todo el mercado de insecticidas en India.

Líderes de la industria de insecticidas en India

FMC Corporation

PI Industries

Sumitomo Chemical Co. Ltd

UPL Limited

ADAMA Agricultural Solutions Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Entraron en vigor nuevas normas de etiquetado de insecticidas que exigen códigos QR para la trazabilidad del producto, requiriendo que los fabricantes inviertan en infraestructura digital y sistemas de seguimiento de la cadena de suministro. La regulación tiene como objetivo combatir los productos falsificados y mejorar el monitoreo ambiental de los patrones de uso de pesticidas.

- Mayo de 2025: India recibió una exención para el uso de clorpirifos en cultivos específicos en el marco del Convenio de Estocolmo, permitiendo la producción y el uso doméstico continuo mientras se endurecen las restricciones mundiales. Esta victoria regulatoria proporciona a los fabricantes indios ventajas competitivas en los mercados de exportación y las aplicaciones nacionales donde las alternativas siguen siendo limitadas.

- Mayo de 2024: BASF lanzó el insecticida Efficon y Prexio Active para el cultivo de arroz en India, ampliando su cartera de protección de cultivos para abordar los patrones cambiantes de resistencia a las plagas y los requisitos del manejo integrado de plagas. Los productos están dirigidos a los complejos de barrenadores del tallo y proporcionan una actividad residual prolongada para la protección durante toda la temporada.

Alcance del informe del mercado de insecticidas en India

La quimigación, foliar, fumigación, tratamiento de semillas y tratamiento del suelo están cubiertos como segmentos por modo de aplicación. Los cultivos comerciales, frutas y verduras, granos y cereales, legumbres y semillas oleaginosas, y césped y plantas ornamentales están cubiertos como segmentos por tipo de cultivo.| Quimigación |

| Foliar |

| Fumigación |

| Tratamiento de semillas |

| Tratamiento del suelo |

| Cultivos comerciales |

| Frutas y verduras |

| Granos y cereales |

| Legumbres y semillas oleaginosas |

| Césped y plantas ornamentales |

| Modo de aplicación | Quimigación |

| Foliar | |

| Fumigación | |

| Tratamiento de semillas | |

| Tratamiento del suelo | |

| Tipo de cultivo | Cultivos comerciales |

| Frutas y verduras | |

| Granos y cereales | |

| Legumbres y semillas oleaginosas | |

| Césped y plantas ornamentales |

Definición de mercado

- Función - Los insecticidas son productos químicos utilizados para controlar o prevenir que los insectos dañen los cultivos y para evitar la pérdida de rendimiento.

- Modo de aplicación - Foliar, tratamiento de semillas, tratamiento del suelo, quimigación y fumigación son los diferentes tipos de modos de aplicación a través de los cuales los productos químicos de protección de cultivos se aplican a los cultivos.

- Tipo de cultivo - Esto representa el consumo de productos químicos de protección de cultivos por cereales, legumbres, semillas oleaginosas, frutas, verduras, césped y cultivos ornamentales.

| Palabra clave | Definición |

|---|---|

| IWM | El manejo integrado de malezas (IWM, por sus siglas en inglés) es un enfoque para incorporar múltiples técnicas de control de malezas a lo largo de la temporada de cultivo, con el fin de brindar a los productores la mejor oportunidad de controlar las malezas problemáticas. |

| Hospedante | Los hospedantes son las plantas que establecen relaciones con microorganismos beneficiosos y les ayudan a colonizar. |

| Patógeno | Un organismo causante de enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicación de herbicidas a través de sistemas de irrigación. |

| Límites máximos de residuos (LMR) | El Límite Máximo de Residuos (LMR) es el límite máximo permitido de residuos de pesticidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y con la nube. |

| Variedades tolerantes a herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies vegetales que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Quimigación | La quimigación es un método de aplicación de pesticidas a los cultivos a través de un sistema de irrigación. |

| Protección de cultivos | La protección de cultivos es un método para proteger los rendimientos agrícolas de diferentes plagas, incluidos insectos, malezas, enfermedades de las plantas y otros agentes que causan daños a los cultivos agrícolas. |

| Tratamiento de semillas | El tratamiento de semillas ayuda a desinfectar semillas o plántulas de plagas transmitidas por semillas o por el suelo. Los productos químicos de protección de cultivos, como fungicidas, insecticidas o nematicidas, se utilizan comúnmente para el tratamiento de semillas. |

| Fumigación | La fumigación es la aplicación de productos químicos de protección de cultivos en forma gaseosa para controlar plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y eliminarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de contacto | Los pesticidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) solo cuando entran en contacto con ellas. |

| Fungicida sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego traslocado dentro de ella, protegiendo así a la planta del ataque de patógenos. |

| Administración masiva de medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daños y pérdida de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida de preemergencia | Los herbicidas de preemergencia son una forma de control químico de malezas que previene que las plántulas de maleza germinadas se establezcan. |

| Herbicida de postemergencia | Los herbicidas de postemergencia se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de las semillas o plántulas. |

| Ingredientes activos | Los ingredientes activos son los productos químicos en los productos pesticidas que matan, controlan o repelen a las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en materia de alimentos, agricultura, recursos naturales y temas relacionados. |

| Sociedad de Ciencia de Malezas de América (WSSA, por sus siglas en inglés) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y extensión relacionadas con las malezas. |

| Concentrado en suspensión | El concentrado en suspensión (SC) es una de las formulaciones de productos químicos de protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo mojable | Un polvo mojable (WP, por sus siglas en inglés) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la aspersión. |

| Concentrado emulsionable | El concentrado emulsionable (EC, por sus siglas en inglés) es una formulación líquida concentrada de pesticida que debe diluirse en agua para crear una solución de aspersión. |

| Nematodos parásitos de plantas | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daños en las raíces. Estos daños facilitan la infestación de las plantas por patógenos del suelo, lo que resulta en pérdida de cultivos o de rendimiento. |

| Estrategia Australiana de Malezas (AWS, por sus siglas en inglés) | La Estrategia Australiana de Malezas, administrada por el Comité de Medio Ambiente e Invasoras, proporciona orientación nacional sobre el manejo de malezas. |

| Sociedad de Ciencia de Malezas de Japón (WSSJ, por sus siglas en inglés) | La WSSJ tiene como objetivo contribuir a la prevención de los daños causados por las malezas y al aprovechamiento de su valor, brindando oportunidades para la presentación de investigaciones y el intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción