Tamaño y Participación del Mercado de Rodenticidas Anticoagulantes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Rodenticidas Anticoagulantes por Mordor Intelligence

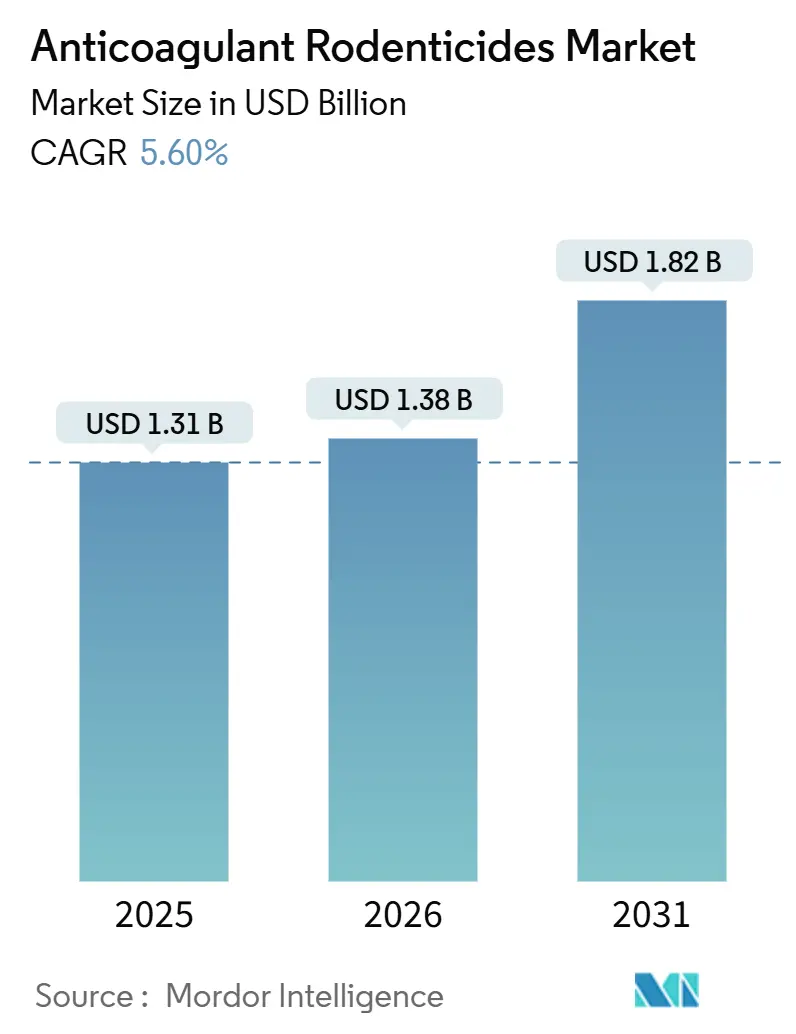

Se proyecta que el tamaño del mercado de rodenticidas anticoagulantes crezca de USD 1,31 mil millones en 2025 a USD 1,38 mil millones en 2026 y se prevé que alcance USD 1,82 mil millones en 2031 a una CAGR del 5,60% durante 2026-2031. Los inviernos más cálidos que prolongan las temporadas de reproducción de roedores y la profesionalización de los servicios de gestión de plagas están ampliando conjuntamente el conjunto de compradores comerciales potenciales. La adopción es más fuerte para los activos de segunda generación porque administran una dosis letal en una sola ingesta, compensando la resistencia generalizada a los compuestos de primera generación. La telemetría digital integrada en las estaciones de cebo está reduciendo la mano de obra de servicio al tiempo que proporciona datos de cumplimiento auditables, apoyando así estrategias de precios premium. Al mismo tiempo, los cambios en los límites máximos de residuos y las campañas comunitarias contra el envenenamiento de rapaces están impulsando reformulaciones regionales de productos, recompensando a los proveedores con experiencia regulatoria global.

Conclusiones Clave del Informe

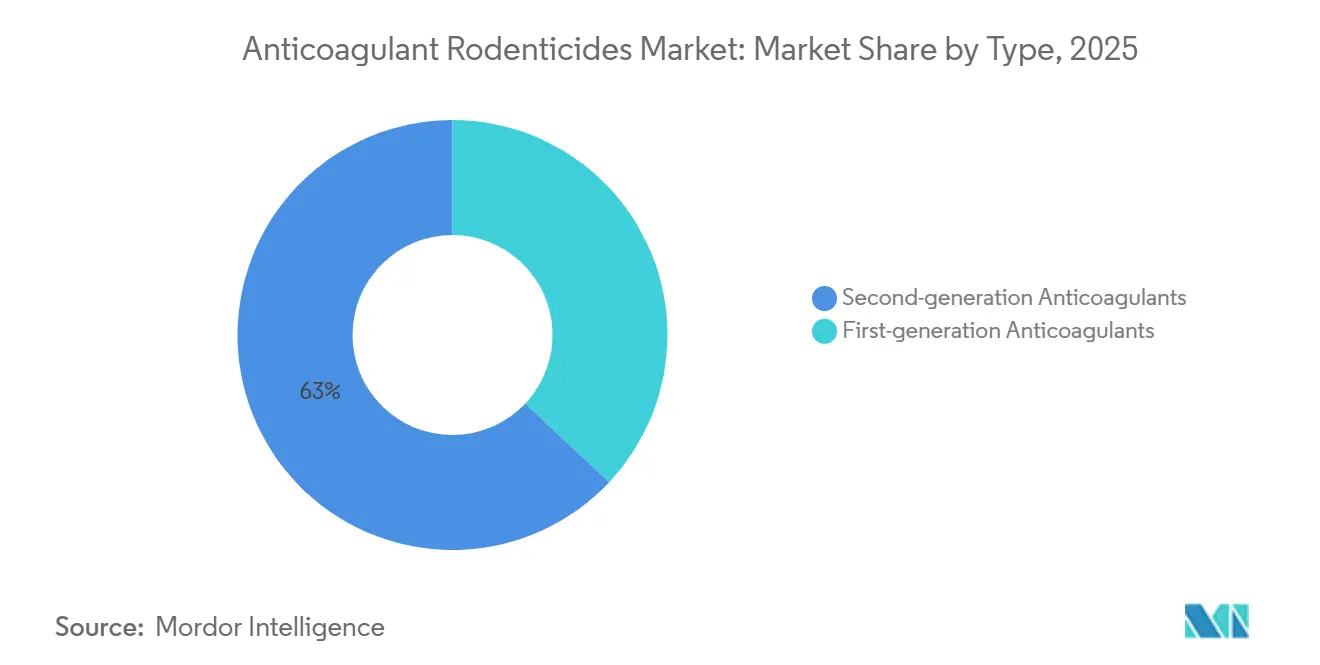

- Por tipo, los anticoagulantes de segunda generación representan el segmento más grande, capturando el 63% de la participación del mercado de rodenticidas anticoagulantes en 2025, mientras que se proyecta que el segmento de más rápido crecimiento crezca a una CAGR del 8,8% durante 2026-2031.

- Por formulación, los pellets representan el segmento más grande, con el 41% de la participación del mercado de rodenticidas anticoagulantes en 2025, y los bloques son el segmento de más rápido crecimiento, proyectado para crecer a una CAGR del 9,4% entre 2026 y 2031.

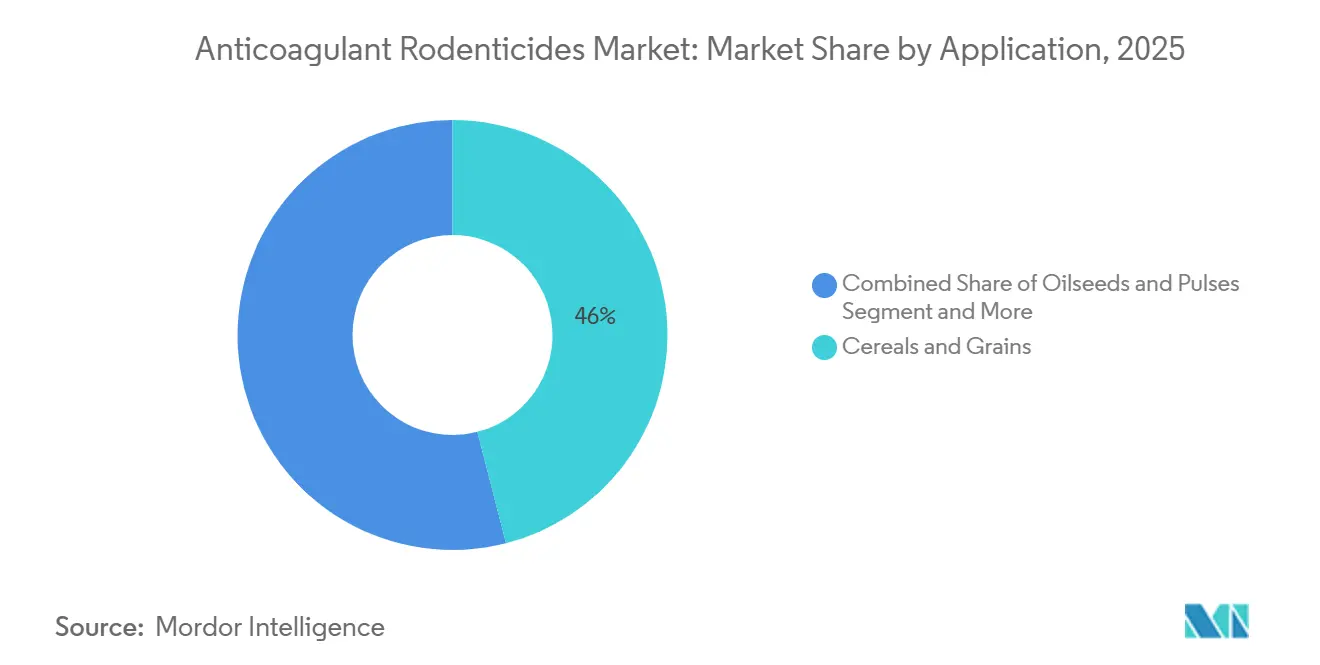

- Por aplicación, los cereales y granos tienen la mayor participación, con el 46% del mercado de rodenticidas anticoagulantes en 2025, mientras que las semillas oleaginosas y legumbres representan el segmento de más rápido crecimiento, proyectado para crecer a una CAGR del 7,9% durante 2026-2031.

- Por canal de distribución, el canal de distribución directa representó el 57% del mercado de rodenticidas anticoagulantes en 2025, mientras que se prevé que las plataformas en línea crezcan a una CAGR del 10,1% de 2026 a 2031.

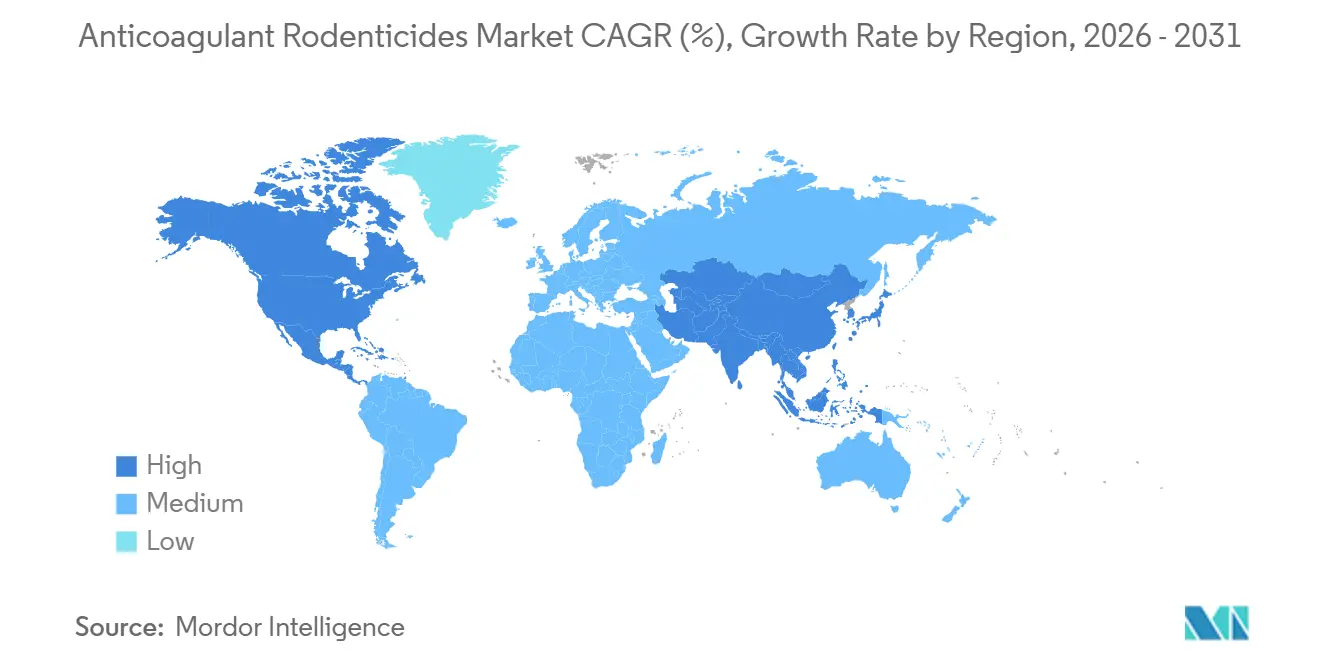

- Por geografía, América del Norte representó la mayor participación del mercado de rodenticidas anticoagulantes, con el 38% en 2025. Mientras tanto, la región de Asia-Pacífico es el mercado de más rápido crecimiento, con una CAGR proyectada del 8,5% durante el período 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Rodenticidas Anticoagulantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente enfoque en la prevención de pérdidas poscosecha en el almacenamiento agrícola | +1.2% | América del Norte y la Unión Europea se están expandiendo a nivel mundial | Mediano plazo (2-4 años) |

| Aumentos de la población de roedores vinculados al clima en las zonas cerealeras templadas | +1.4% | Zonas cerealeras templadas en todos los continentes habitados | Largo plazo (≥ 4 años) |

| Consolidación de proveedores de servicios de gestión agrícola | +0.8% | América del Norte, Europa y en proceso de surgimiento en la región de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de telemetría de estaciones de cebo habilitada por el Internet de las Cosas (IoT) | +0.6% | América del Norte, Europa y proyectos piloto en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cultivares de cereales editados genéticamente que aumentan la palatabilidad para los roedores | +0.3% | China e India, con ensayos selectivos en los Estados Unidos | Largo plazo (≥ 4 años) |

| Directrices Ambientales, Sociales y de Gobernanza (ESG) establecidas por propietarios de activos para gestionar el bienestar de las plagas vertebradas | +0.2% | Europa y las redes de capital institucional de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Enfoque en la Prevención de Pérdidas Poscosecha en el Almacenamiento Agrícola

El creciente énfasis en minimizar las pérdidas poscosecha en la agricultura es un impulsor significativo para el mercado de rodenticidas anticoagulantes. Las infestaciones de roedores en instalaciones de almacenamiento de granos, silos y almacenes agrícolas generan pérdidas cuantitativas y cualitativas sustanciales de cereales, legumbres y semillas oleaginosas, afectando negativamente la rentabilidad de los agricultores y la seguridad alimentaria nacional. A medida que la producción agrícola escala, proteger los cultivos cosechados durante el almacenamiento se ha convertido en una prioridad operativa crítica. Los sistemas de manejo de granos a gran escala están adoptando cada vez más programas estructurados de gestión de roedores para reducir el deterioro, la contaminación y los daños a la infraestructura. Los rodenticidas anticoagulantes se emplean comúnmente en estrategias de cebado perimetral y protección interna del almacenamiento debido a su eficacia comprobada en el control de poblaciones persistentes de roedores en entornos cerrados. Su capacidad para lograr una reducción sostenida de la población ayuda a romper los ciclos recurrentes de infestación, mitigando así las pérdidas de almacenamiento a largo plazo.

Aumentos de la Población de Roedores Vinculados al Clima en las Zonas Cerealeras Templadas

Los inviernos más cálidos están extendiendo las ventanas de reproducción, por lo que las colonias de ratas alcanzan su número máximo antes en el calendario agrícola. Estudios plurianuales confirman que los géneros Mus y Rattus están expandiendo sus rangos geográficos hacia latitudes más altas bajo escenarios climáticos de vías socioeconómicas compartidas. Cuando la presión de los roedores se intensifica dentro de las instalaciones de almacenamiento, los operadores cambian de activos de primera generación a activos de segunda generación de ingesta única para frenar los daños rápidamente. La amplificación climática, por lo tanto, aumenta la cantidad total de cebo desplegado y reduce el tiempo de espera entre ciclos de reposición, expandiendo directamente la demanda del Mercado de Rodenticidas Anticoagulantes en las naciones productoras de cereales.

Adopción de Telemetría de Estaciones de Cebo Habilitada por el Internet de las Cosas (IoT)

La telemetría de estaciones de cebo habilitada por el Internet de las Cosas (IoT) es un impulsor significativo del crecimiento en el mercado de rodenticidas anticoagulantes, particularmente en la agricultura comercial y los sistemas de almacenamiento de alimentos a gran escala. Estas estaciones de cebo avanzadas utilizan sensores, conectividad y análisis de datos para monitorear la actividad de los roedores, el consumo de cebo y el estado de la estación en tiempo real. Esto permite un uso más preciso y eficiente de los rodenticidas anticoagulantes. Esta tendencia está impulsando a los fabricantes a centrarse en el desarrollo de formulaciones avanzadas y en la formación de asociaciones con plataformas digitales de gestión de plagas, lo que está impulsando el crecimiento del mercado y fomentando la innovación en el mercado de rodenticidas anticoagulantes.

Directrices Ambientales, Sociales y de Gobernanza (ESG) Establecidas por Propietarios de Activos para Gestionar el Bienestar de las Plagas Vertebradas

Los fondos de pensiones europeos y los fondos patrimoniales de América del Norte ahora incluyen criterios de sacrificio humanitario en las auditorías de cadena de suministro. Los activos de segunda generación de ingesta única y las alternativas no anticoagulantes de acción rápida obtienen puntuaciones más altas que los productos de warfarina de ingesta múltiple debido al menor tiempo hasta la muerte. Los fabricantes publicitan la eficacia de ingesta única como una característica de Gobernanza Social y Ambiental (ESG), alineándose con los cuadros de mando de los propietarios de activos e impulsando a los compradores corporativos de granos hacia formulaciones premium. Aunque el impacto en los volúmenes globales es modesto, fortalece los márgenes y señala un cambio a largo plazo en favor de la química de primera generación.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Presión regulatoria por cadenas de suministro alimentario bioseguras | -1.1% | Áreas urbanas de Europa y América del Norte, centros emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Límites de residuos más estrictos en contratos de exportación de materias primas | -0.9% | Principales exportadores de granos en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Prohibiciones lideradas por la comunidad tras eventos de envenenamiento secundario de rapaces | -0.7% | América del Norte, Europa y Australia | Corto plazo (≤ 2 años) |

| Volatilidad en el precio de los precursores del antídoto de vitamina K | -0.3% | Cadenas de suministro globales centradas en clústeres de síntesis de Asia Oriental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Presión Regulatoria por Cadenas de Suministro Alimentario Bioseguras

El creciente enfoque regulatorio en garantizar cadenas de suministro alimentario bioseguras es un impulsor clave para el mercado de rodenticidas anticoagulantes. Las estrictas normas de seguridad alimentaria aplicadas por las autoridades reguladoras en las principales economías agrícolas requieren medidas eficaces de control de roedores en toda la cadena de valor, incluidas las etapas de precosecha, almacenamiento y distribución. La Agencia de Protección Ambiental de los Estados Unidos exige registros de cebado y búsquedas de cadáveres en zonas de especies en peligro de extinción, lo que obliga a los operadores a adoptar estaciones resistentes a manipulaciones que registran automáticamente los datos de los sensores[1]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Estrategia de Rodenticidas," epa.gov. Australia ha restringido el acceso de los consumidores a los productos de segunda generación e insiste en el uso de colorantes y agentes amargantes, profesionalizando efectivamente los canales de venta.

Volatilidad en el Precio de los Precursores del Antídoto de Vitamina K

La volatilidad de precios de los precursores del antídoto de vitamina K impacta significativamente la gestión de costos y riesgos en el mercado de rodenticidas anticoagulantes, particularmente en aplicaciones orientadas a la agricultura, como el almacenamiento de granos, silos y control de plagas en los bordes de los campos. Los rodenticidas anticoagulantes actúan interrumpiendo la coagulación de la sangre y se utilizan principalmente para el control de roedores en sistemas de protección de cultivos. Sin embargo, los protocolos regulatorios y operativos en entornos agrícolas requieren preparación para exposiciones no intencionadas que podrían afectar componentes ecológicos no objetivo, como la fauna beneficiosa cerca de los sitios de almacenamiento. Esta dependencia de la vitamina K como medida de mitigación es parte integral de los marcos de gestión integrada de plagas. Factores como la variabilidad agrícola, la concentración de exportaciones y las condiciones geopolíticas en las regiones de abastecimiento restringen periódicamente el suministro, lo que resulta en aumentos de costos y desafíos de adquisición. Por ejemplo, la escasez de inyecciones de vitamina K reportada por la Sociedad Americana de Farmacéuticos del Sistema de Salud subrayó las interrupciones en la disponibilidad de precursores, lo que puede generar limitaciones en el suministro aguas abajo[2]Fuente: Sociedad Americana de Farmacéuticos del Sistema de Salud, "Escasez de Inyección de Vitamina K," ashp.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio de la Segunda Generación en Medio de Presiones de Resistencia

Los anticoagulantes de segunda generación representan el segmento más grande, capturando el 63% de la participación del mercado de rodenticidas anticoagulantes en 2025, mientras que el segmento de más rápido crecimiento registra una CAGR del 8,8% durante 2026-2031. Este dominio se debe principalmente a su alta eficacia y letalidad de ingesta única, que les permite controlar poblaciones de roedores resistentes en campos agrícolas, instalaciones de almacenamiento y entornos urbanos. Su adopción generalizada está impulsada por la demanda de soluciones de control de plagas rápidas y confiables, particularmente en aplicaciones a gran escala y de alto riesgo, como el almacenamiento de granos y el procesamiento de alimentos.

El mercado de anticoagulantes de primera generación está impulsado en gran medida por el aumento de las restricciones regulatorias sobre los compuestos de segunda generación debido a preocupaciones sobre los riesgos de envenenamiento ambiental y secundario. En consecuencia, existe un cambio hacia alternativas más seguras y de menor toxicidad, particularmente en regiones con marcos regulatorios estrictos. Los anticoagulantes de primera generación están ganando popularidad dentro de los programas de gestión integrada de plagas (GIP), donde se prefiere la dosificación repetida y controlada para reducir el impacto ecológico. Esta tendencia pone de relieve una transición más amplia del mercado en la que la eficacia sigue siendo esencial, pero la sostenibilidad y el cumplimiento normativo se están volviendo igualmente significativos en la configuración de la demanda de productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Formulación: Los Pellets Lideran a Pesar de la Innovación en Bloques

Los pellets representan el segmento más grande, con el 41% de la participación del mercado de rodenticidas anticoagulantes en 2025. Su uso generalizado se atribuye a su facilidad de aplicación, rentabilidad y adecuación para operaciones agrícolas a gran escala, particularmente en campos abiertos y aplicaciones de difusión donde el despliegue rápido es crítico. Los agricultores y los operadores de control de plagas prefieren los pellets por su flexibilidad para cubrir extensas áreas y su eficacia para atacar una amplia gama de especies de roedores.

El segmento de bloques es el de más rápido crecimiento, proyectado para crecer a una CAGR del 9,4% entre 2026 y 2031. Este crecimiento está impulsado por su durabilidad, resistencia a las condiciones climáticas y compatibilidad con las estaciones de cebo, particularmente en entornos controlados como almacenes, unidades de procesamiento de alimentos e instalaciones de almacenamiento. Los bloques son menos susceptibles a la desintegración en condiciones húmedas o adversas y proporcionan una eficacia más duradera, lo que los hace muy adecuados para cumplir con las estrictas regulaciones de seguridad alimentaria. A medida que el mercado adopta cada vez más soluciones de control de plagas estructuradas y monitoreadas, incluidas las estaciones de cebo habilitadas por IoT, se proyecta que la demanda de formulaciones en bloque crezca significativamente.

Por Canal de Distribución: Las Ventas Directas Mantienen el Dominio

El canal de distribución directa representa el segmento más grande, con el 57% del tamaño del mercado de rodenticidas anticoagulantes en 2025. Este dominio se atribuye a las sólidas relaciones entre los fabricantes y los usuarios finales a gran escala, incluidas las granjas comerciales, los operadores de almacenamiento de granos y los proveedores de servicios de control de plagas. Los canales de venta directa facilitan las compras a granel, ofrecen soluciones personalizadas, brindan soporte técnico y garantizan precios competitivos, lo que los convierte en la opción preferida para los compradores institucionales y las agroempresas que requieren suministros consistentes y de gran volumen.

Las plataformas en línea son el segmento de más rápido crecimiento, con una CAGR proyectada del 10,1% durante 2026-2031. El crecimiento del comercio electrónico en el sector de insumos agrícolas, la creciente adopción digital entre los agricultores y la comodidad de la comparación de productos y la entrega a domicilio son impulsores clave de esta tendencia. Además, los canales en línea ofrecen acceso a una gama más amplia de productos, incluidas formulaciones especializadas y de nicho que pueden no estar fácilmente disponibles a través de las redes de distribución tradicionales. A medida que la digitalización continúa transformando las cadenas de suministro agrícolas, se proyecta que las plataformas en línea desempeñen un papel cada vez más significativo en la expansión del acceso al mercado, particularmente para los agricultores de pequeña y mediana escala.

Por Aplicación: Los Cultivos Básicos Lideran, la Horticultura de Alto Valor Crece Más Rápido

Los cereales y granos representan el segmento más grande, con el 46% del tamaño del mercado de rodenticidas anticoagulantes en 2025. Esta participación significativa se debe principalmente a la alta susceptibilidad de los cultivos básicos como el trigo, el arroz y el maíz a las infestaciones de roedores durante el cultivo y el almacenamiento. La combinación de pérdidas económicas sustanciales y las estrictas regulaciones de seguridad alimentaria y almacenamiento continúa impulsando la demanda de soluciones eficaces de control de roedores en este segmento de aplicación.

Las semillas oleaginosas y legumbres representan el segmento de más rápido crecimiento, proyectado a una CAGR del 7,9% durante 2026-2031. Este crecimiento se atribuye al aumento de la demanda global de cultivos ricos en proteínas, la expansión del cultivo de semillas oleaginosas y los avances en la infraestructura de almacenamiento. Estos cultivos también son muy vulnerables a los daños causados por roedores, particularmente durante el almacenamiento poscosecha, lo que requiere soluciones eficientes de gestión de plagas. Además, la creciente conciencia sobre la protección de cultivos y la importancia de reducir las pérdidas poscosecha está impulsando la adopción de rodenticidas anticoagulantes en este segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte representó la región más grande, con el 38% del tamaño del mercado de rodenticidas anticoagulantes en 2025. Este dominio se atribuye a las industrias agrícolas y de almacenamiento de alimentos bien establecidas de la región, las regulaciones de seguridad alimentaria y la adopción generalizada de prácticas modernas de gestión de plagas. Además, la alta conciencia sobre las pérdidas poscosecha y la presencia de importantes fabricantes de rodenticidas fortalecen aún más la posición de América del Norte como el mercado líder. Por ejemplo, en el Medio Oeste de los Estados Unidos, los elevadores de granos en Iowa e Illinois han aumentado el uso de rodenticidas anticoagulantes de segunda generación durante la temporada de almacenamiento para controlar el aumento de las infestaciones de roedores y prevenir las pérdidas de granos, apoyando una demanda de mercado consistente.

Asia-Pacífico es la región de más rápido crecimiento, proyectada para crecer a una CAGR del 8,5% entre 2026 y 2031. Este crecimiento está impulsado por la expansión de la agricultura a gran escala, el aumento de las inversiones en infraestructura de almacenamiento y procesamiento de granos, y la creciente conciencia sobre la protección de cultivos y la seguridad alimentaria. Además, el crecimiento de la población y el aumento de la demanda de cultivos básicos y de alto valor están impulsando la adopción de rodenticidas anticoagulantes en las economías emergentes de la región de Asia-Pacífico, posicionando a la región como un área de crecimiento crítica para el mercado. La suspensión de un año para los consumidores en Australia canaliza la demanda hacia empresas con licencia en lugar de eliminarla, manteniendo los volúmenes mientras mejora la captura de datos.

Europa se beneficia de una extensa infraestructura de almacenamiento de granos y redes de gestión profesional de plagas bien establecidas. La implementación de esquemas de administración más estrictos y requisitos de demostración de competencia, junto con las actualizaciones continuas de hardware, ayuda a los proveedores a mantener los márgenes de beneficio. La prevalencia de la resistencia ha llevado a un cambio hacia el flocoumafen y los productos no anticoagulantes, creando oportunidades para la reformulación. En África y el Medio Oriente, el mercado se está expandiendo a medida que los gobiernos implementan silos modernos para reducir las pérdidas poscosecha y mejorar la seguridad alimentaria.

Panorama Competitivo

El mercado de rodenticidas anticoagulantes muestra una concentración moderada en 2025, con los cinco principales actores que incluyen BASF SE, Bayer AG, Syngenta Group, UPL Limited y De Sangosse SAS. Syngenta Group otorgó licencia de sus marcas de brodifacoum Talon a Neogen en mayo de 2025, lo que permite a Syngenta reasignar presupuestos de investigación hacia químicas de próxima generación mientras Neogen profundiza sus vínculos con los canales profesionales[3]Fuente: Neogen Corporation, "Acuerdo de Licencia Talon," neogen.com.

Los competidores de tamaño mediano explotan los perfiles de resistencia locales y la flexibilidad de la cadena de suministro, particularmente en Asia-Pacífico, donde los sabores y tamaños de envase adaptados impulsan las ganancias de participación de mercado. Los crecientes costos regulatorios y los estándares de reporte de Gobernanza Ambiental, Social y Corporativa (ESG) inclinan la ventaja competitiva hacia los multinacionales diversificados con el capital para navegar las demandas cambiantes de cumplimiento e investigación y desarrollo en el mercado de rodenticidas anticoagulantes.

El dominio regulatorio se está convirtiendo en una ventaja competitiva duradera; las empresas que financian ensayos de residuos en campo y brindan capacitación bilingüe en administración obtienen listados preferentes en los catálogos de distribuidores. Aquellas sin equipos regulatorios dedicados luchan por mantenerse al ritmo de las divergentes normas nacionales sobre diseño de estaciones de cebo, uso de colorantes y restricciones de colocación en exteriores. Dados estos factores dinámicos, el posicionamiento competitivo depende de tres pilares: activos propietarios, ecosistemas de monitoreo digital e infraestructura de cumplimiento transfronterizo.

Líderes de la Industria de Rodenticidas Anticoagulantes

BASF SE

Bayer AG

UPL Limited

Syngenta Group

De Sangosse SAS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: BASF SE relanzó su popular marca de rodenticidas, Neosorexa, con un ingrediente activo mejorado, el flocoumafen. Esta actualización tiene como objetivo proporcionar a los técnicos de control de plagas soluciones rápidas y eficaces para el manejo del ratón doméstico (Mus musculus), la rata negra (Rattus rattus) y la rata parda (Rattus norvegicus).

- Junio de 2024: La Unión Europea extendió los plazos de aprobación de varios ingredientes activos de rodenticidas, postergando sus fechas de vencimiento mientras se realizan reevaluaciones ambientales exhaustivas. Esta extensión fue motivada por las evaluaciones en curso sobre los riesgos ambientales y para la salud asociados con los rodenticidas anticoagulantes.

- Mayo de 2024: Syngenta Group colaboró con una destacada asociación de control de plagas de América del Norte para ofrecer programas de capacitación certificados sobre técnicas de aplicación segura y eficaz de rodenticidas para exterminadores profesionales.

Alcance del Informe Global del Mercado de Rodenticidas Anticoagulantes

Los rodenticidas anticoagulantes son agentes químicos de control de plagas utilizados en sistemas agrícolas para gestionar las poblaciones de roedores que amenazan los cultivos y los granos almacenados. El informe del mercado de rodenticidas anticoagulantes está segmentado por tipo (anticoagulantes de primera generación y anticoagulantes de segunda generación), por formulación (pellets, bloques, polvos y líquidos), por aplicación (cereales y granos, semillas oleaginosas y legumbres, frutas y verduras, y otras aplicaciones), por canal de distribución (directo, minoristas de agroquímicos, plataformas en línea), por geografía (América del Norte, Europa, América del Sur, Asia-Pacífico, Medio Oriente y África). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Anticoagulantes de primera generación |

| Anticoagulantes de segunda generación |

| Pellets |

| Bloques |

| Polvos |

| Líquidos |

| Cereales y Granos |

| Semillas Oleaginosas y Legumbres |

| Frutas y Verduras |

| Otras Aplicaciones |

| Directo (Fabricantes a Cooperativas) |

| Minoristas de Agroquímicos |

| Plataformas en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Australia | |

| Japón | |

| Resto de Asia-Pacífico | |

| Medio Oriente | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto del Medio Oriente | |

| África | Sudáfrica |

| Kenia | |

| Resto de África |

| Por Tipo | Anticoagulantes de primera generación | |

| Anticoagulantes de segunda generación | ||

| Por Formulación | Pellets | |

| Bloques | ||

| Polvos | ||

| Líquidos | ||

| Por Aplicación | Cereales y Granos | |

| Semillas Oleaginosas y Legumbres | ||

| Frutas y Verduras | ||

| Otras Aplicaciones | ||

| Por Canal de Distribución | Directo (Fabricantes a Cooperativas) | |

| Minoristas de Agroquímicos | ||

| Plataformas en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Australia | ||

| Japón | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto del Medio Oriente | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de Rodenticidas Anticoagulantes?

Se proyecta que el tamaño del Mercado de Rodenticidas Anticoagulantes crezca de USD 1,31 mil millones en 2025 a USD 1,38 mil millones en 2026 y se prevé que alcance USD 1,82 mil millones en 2031 a una CAGR del 5,6% durante 2026-2031

¿Qué región tiene la mayor participación en 2025?

América del Norte lidera con una participación de ingresos del 38% debido a la extensa infraestructura de granos y los programas de administración establecidos.

¿Por qué los anticoagulantes de segunda generación crecen más rápido que los productos de primera generación?

Los genes de resistencia multiespecies han reducido la eficacia de la primera generación, impulsando a los productores hacia opciones de segunda generación más potentes que aún cumplen con los límites de residuos.

¿Cómo influye el cambio climático en la demanda?

Las temperaturas más cálidas y la alteración de la dinámica de los depredadores están impulsando aumentos en las poblaciones de roedores, lo que lleva a un cebado durante todo el año y un mayor consumo general.

¿Qué tecnologías están transformando el mercado?

La telemetría de estaciones de cebo habilitada por IoT y los diagnósticos de resistencia basados en el genoma permiten la dosificación de precisión y la rotación de ingredientes activos específicos, reduciendo el desperdicio y mejorando el cumplimiento.

Última actualización de la página el: