Tamaño y Participación del Mercado de Gestión Integrada de Plagas

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

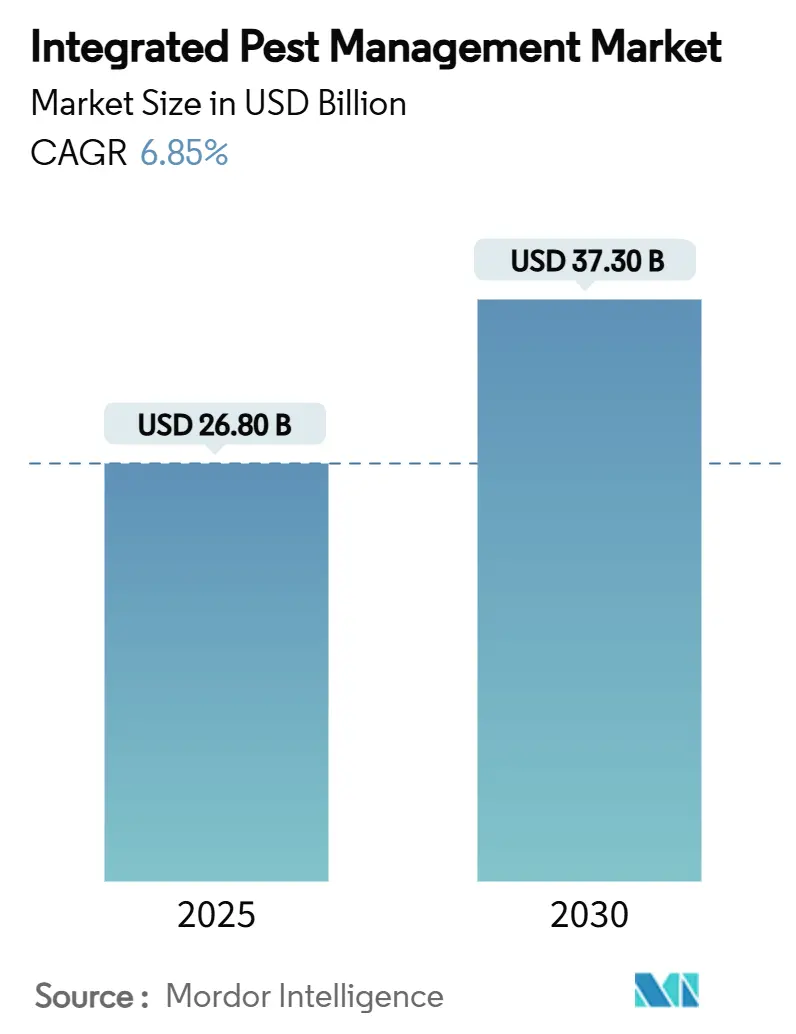

| Tamaño del Mercado (2025) | 26.80 Mil millones de dólares |

| Tamaño del Mercado (2030) | 37.30 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.85% CAGR |

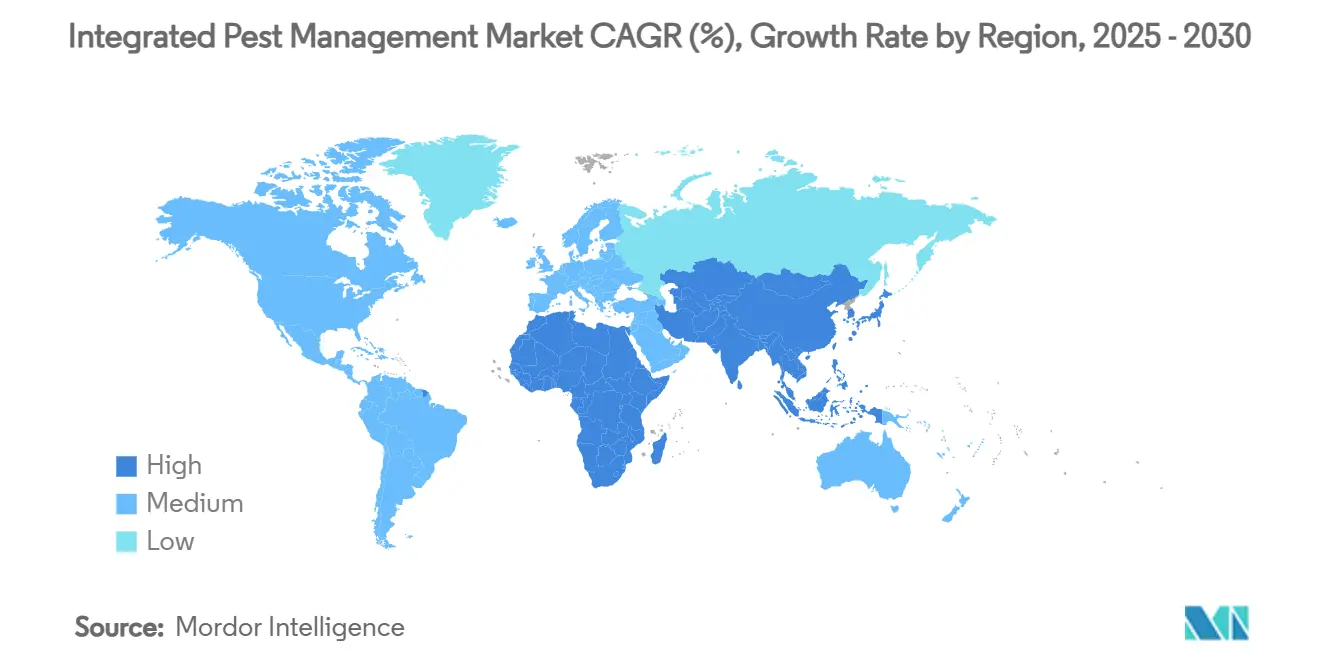

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión Integrada de Plagas por Mordor Intelligence

El tamaño del mercado de Gestión Integrada de Plagas se valora en USD 26,8 mil millones en 2025 y se proyecta que alcance los USD 37,3 mil millones para 2030, avanzando a una CAGR del 6,85%. La demanda se orienta hacia programas híbridos de protección de cultivos que reducen la huella química y mejoran el cumplimiento de las normas de exportación, mientras que las plataformas de inteligencia artificial cierran la brecha temporal entre el monitoreo y el tratamiento. Las recientes entradas de capital de riesgo que totalizan USD 3,7 mil millones validan el impulso comercial de las tecnologías digitales y biológicas que mejoran el retorno de la inversión. Los objetivos regulatorios en la Unión Europea y California amplifican el requisito de soluciones conformes con los límites de residuos, lo que lleva a los agricultores a adoptar programas multitácticos que combinan agentes biológicos, químicos de riesgo reducido y análisis de datos. La dinámica competitiva recompensa cada vez más a las empresas que combinan el soporte de decisiones basado en inteligencia artificial con agentes biológicos probados en campo, creando un nuevo nivel premium dentro del mercado de Gestión Integrada de Plagas.

Conclusiones Clave del Informe

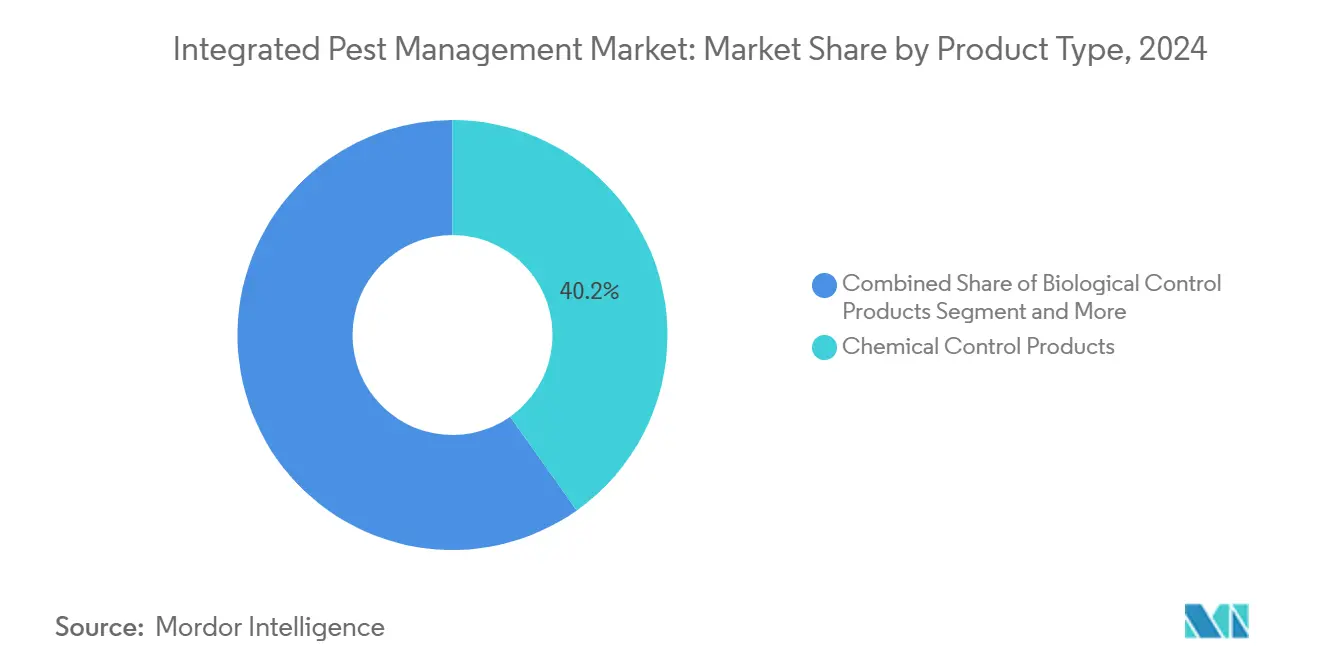

- Por tipo de producto, los productos de control químico representaron el 40,2% de la participación del mercado de Gestión Integrada de Plagas en 2024, mientras que se prevé que los productos de control biológico se expandan a una CAGR del 8,8% hasta 2030.

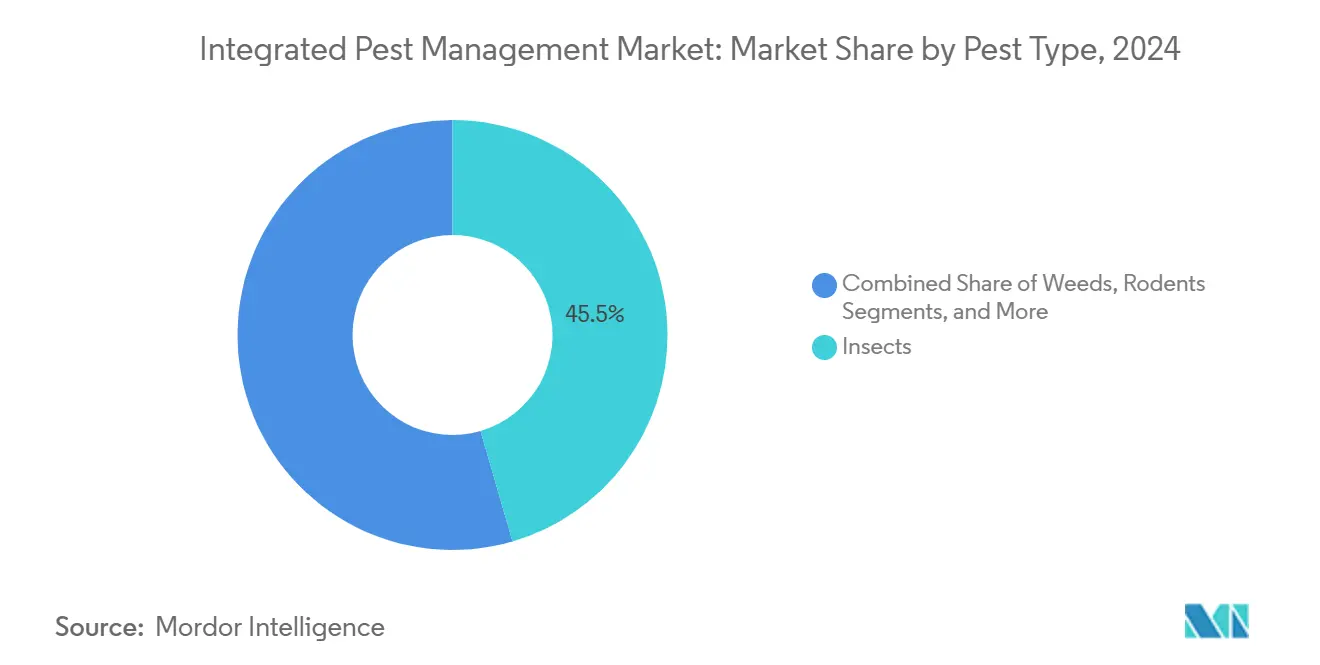

- Por tipo de plaga, los insectos lideraron con una participación de ingresos del 45,5% en 2024, mientras que se proyecta que las aplicaciones de control de roedores avancen a una CAGR del 8,2% hasta 2030.

- Por usuario final, la agricultura representó una participación del 52,0% del tamaño del mercado de Gestión Integrada de Plagas en 2024, y las instalaciones ganaderas avanzan a una CAGR del 6,0% hasta 2030.

- Por geografía, América del Norte retuvo una participación del 36,8% en 2024, mientras que Asia-Pacífico está posicionada para el crecimiento más rápido a una CAGR del 7,5% hasta 2030.

Tendencias e Información del Mercado Global de Gestión Integrada de Plagas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes restricciones sobre residuos de plaguicidas químicos en cultivos de exportación | +1.5% | Global, con aplicación temprana en la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Adopción rápida de herramientas de soporte de decisiones para la agricultura de precisión | +0.8% | América del Norte y la Unión Europea como núcleo, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Subsidios y programas de cofinanciamiento para la protección sostenible de cultivos | +1.2% | América del Norte, Unión Europea y mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Escalada de incidentes de resistencia a plaguicidas en cultivos extensivos principales | +0.9% | Global, aguda en regiones de agricultura intensiva | Corto plazo (≤ 2 años) |

| Objetivos corporativos de huella de carbono que impulsan soluciones de baja toxicidad | +0.6% | Global, liderado por corporaciones multinacionales | Largo plazo (≥ 4 años) |

| Financiamiento de capital de riesgo para plataformas de monitoreo habilitadas por inteligencia artificial | +0.4% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Restricciones sobre Residuos de Plaguicidas Químicos en Cultivos de Exportación

Las regiones importadoras están endureciendo los límites máximos de residuos, obligando a los exportadores a reformular sus programas de protección hacia enfoques integrados. La Unión Europea redujo los Límites Máximos de Residuos (LMR) para el tiametoxam, la zoxamida, el acetamiprid y el penconazol en mayo de 2025, modificando así los estándares de adquisición en las cadenas de valor globales. Las restricciones de California sobre los neonicotinoides, vigentes desde enero de 2025, prohíben la venta minorista de imidacloprid y compuestos relacionados, creando una apertura de USD 2,1 mil millones para sustitutos biológicos.[1]Departamento de Regulación de Plaguicidas de California, "Nueva prohibición de ciertos plaguicidas entra en vigor el 1 de enero," ucanr.edu Las políticas paralelas en el Reino Unido exigen una reducción del 10% en el riesgo de plaguicidas para 2030, incorporando las prácticas de Gestión Integrada de Plagas en los planes de acción nacionales. Los exportadores ahora tratan la adopción de la Gestión Integrada de Plagas como un requisito de acceso al mercado en lugar de una práctica de nicho, lo que impulsa una demanda récord de agentes biológicos conformes con los límites de residuos. Las empresas comercializadoras favorecen cada vez más a los proveedores que documentan los protocolos de Gestión Integrada de Plagas para garantizar la aceptación de los envíos bajo las normas de destino más estrictas.

Adopción Rápida de Herramientas de Soporte de Decisiones para la Agricultura de Precisión

Las plataformas de inteligencia artificial están reemplazando el monitoreo manual mediante la supervisión continua por sensores que predicen la presión de plagas. El sistema Cropwise AI de Syngenta, lanzado en septiembre de 2024, ya cubre 70 millones de hectáreas en los Estados Unidos y Brasil, con un despliegue europeo previsto para 2026. En 2024, la asociación de FMC con CropVue ha desplegado 6.000 unidades de IoT para generar alertas de infestación en tiempo real. Los ensayos de campo muestran que las tecnologías de control preciso de boquillas, como el Stratus AirSprayer, reducen los costos de aplicación a USD 2,85 por acre y limitan la deriva. Los agricultores obtienen una preservación predecible del rendimiento porque los análisis recomiendan intervenciones antes de que se superen los umbrales económicos. La creciente escasez de mano de obra favorece aún más el monitoreo automatizado, acelerando la adopción de suscripciones de software en grandes explotaciones.

Subsidios y Programas de Cofinanciamiento para la Protección Sostenible de Cultivos

El financiamiento gubernamental reduce la brecha de adopción al compensar los elevados gastos iniciales asociados con los programas multitácticos. El Programa de Cultivos de Cobertura de Maryland reembolsa USD 105 por acre para prácticas de salud del suelo que integran la Gestión Integrada de Plagas, mientras que el Programa EQIP (Programa de Incentivos para la Calidad Ambiental) del USDA prioriza proyectos que reducen la exposición química en zonas de producción de alto valor. El Subsidio para el Barrenador de la Cereza del Café de Hawái demuestra la asistencia específica para plagas, reembolsando a los agricultores por controles biológicos que protegen los ingresos de exportación. Estos incentivos concentran la adopción dentro de las regiones, amplificando la efectividad del control biológico a escala paisajística a medida que las granjas contiguas coordinan las liberaciones. A medida que los marcos de subsidios se orientan hacia métricas de agricultura regenerativa, las soluciones de gestión integrada de plagas que demuestran retornos tanto ambientales como económicos atraen la mayor parte de los fondos públicos.

Escalada de Incidentes de Resistencia a Plaguicidas en Cultivos Extensivos Principales

La resistencia acelera el alejamiento de los productos químicos de modo de acción único hacia rotaciones integradas. En los cereales europeos, las malas hierbas gramíneas resistentes a herbicidas afectan ahora a 30 millones de hectáreas, lo que lleva a FMC y Bayer a comercializar el activo Isoflex para 2026. Las sojas Vyconic de Bayer, presentadas en Commodity Classic 2025, combinan cinco tolerancias a herbicidas para mantener la eficacia en campos con resistencia. La resistencia aumenta el riesgo de pérdida de cosechas, convenciendo a los agricultores de diversificarse hacia agentes biológicos y tácticas culturales para prolongar los ciclos de vida de los productos químicos. Corteva y BASF están codesarrollando combinaciones de características para llegar a los agricultores a principios de la década de 2030, ilustrando cómo la genética, la química y los agentes biológicos convergen dentro de los programas de Gestión Integrada de Plagas. Los aseguradores de cosechas incorporan cada vez más los planes documentados de gestión de la resistencia en el cálculo de las primas, recompensando a las explotaciones que aplican protocolos de Gestión Integrada de Plagas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Definiciones regulatorias fragmentadas de las prácticas integradas | −0.7% | Global, aguda en el comercio transfronterizo | Mediano plazo (2-4 años) |

| Elevado costo inicial de la implementación multitáctica para pequeños agricultores | −0.5% | Mercados en desarrollo y regiones de pequeña escala | Corto plazo (≤ 2 años) |

| Datos limitados de eficacia en campo en climas tropicales y áridos | −0.4% | África Subsahariana, Sudeste Asiático, Oriente Medio | Largo plazo (≥ 4 años) |

| Lenta transferencia de tecnología de las estaciones de investigación a los agricultores | −0.3% | Global, pronunciada en mercados en desarrollo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Definiciones Regulatorias Fragmentadas de las Prácticas Integradas

Las normas de certificación divergentes obligan a los agricultores multinacionales a gestionar sistemas de cumplimiento paralelos, lo que eleva los costos de transacción. El impulso de armonización de la OCDE (Organización para la Cooperación y el Desarrollo Económicos) lucha contra las autoridades nacionales que protegen los protocolos locales. La decisión de California en 2025 de clasificar el quitosano como un activo de riesgo mínimo contrasta con los lineamientos de la Agencia de Protección Ambiental federal, ilustrando la inconsistencia dentro de un mismo mercado.[2]Departamento de Regulación de Plaguicidas de California, "DPR-25-001—Adición de Quitosano a la Lista de Ingredientes Activos Permitidos en Plaguicidas de Riesgo Mínimo Exentos," cdpr.ca.gov La revisión independiente de Australia de las leyes de agroquímicos avanza sin alinearse con los modelos europeos, complicando aún más los registros de productos. Las aprobaciones de control biológico enfrentan requisitos de datos duplicados en cada jurisdicción, retrasando los lanzamientos. Los exportadores incurren en auditorías bajo múltiples etiquetas, lo que ralentiza la adopción a gran escala de los programas de Gestión Integrada de Plagas.

Elevado Costo Inicial de la Implementación Multitáctica para Pequeños Agricultores

La Gestión Integrada de Plagas exige una inversión simultánea en hardware de monitoreo, agentes biológicos, manipulación del hábitat y capacitación, lo que tensiona el flujo de caja de los pequeños agricultores. Estudios realizados en Malaui, Uganda, Bangladesh, Bolivia y Nepal identifican los costos iniciales como el principal obstáculo para la adopción de la Gestión Integrada de Plagas. Las microfinanzas tradicionales cubren compras de insumos individuales en lugar de actualizaciones sistémicas integrales, lo que limita la disponibilidad de préstamos. Los retornos económicos suelen acumularse a lo largo de varias temporadas mediante menores facturas de insumos y beneficios para la salud del suelo, pero los pequeños agricultores necesitan ganancias inmediatas para satisfacer sus necesidades de subsistencia. Los modelos de acción colectiva mitigan los costos, pero la cobertura sigue siendo desigual en las regiones con mayor densidad de pobreza, lo que limita la contribución a la CAGR.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Dominancia Química Persiste Mientras los Agentes Biológicos se Aceleran

Los productos de control químico capturan el 40,2% de la participación del mercado de Gestión Integrada de Plagas en 2024 debido a la distribución arraigada y la eficacia de amplio espectro. Los agentes biológicos registran el crecimiento más rápido a una CAGR del 8,8%, ya que la Agencia de Protección Ambiental amplió las exenciones de tolerancia para Beauveria bassiana, Trichoderma atroviride y cepas de Bacillus en 2024.[3]Agencia de Protección Ambiental, "Exenciones de Tolerancia para Beauveria bassiana y Plaguicidas Microbianos Relacionados," epa.gov El tamaño del mercado de Gestión Integrada de Plagas para agentes biológicos en cultivos arables está preparado para expandirse rápidamente a medida que los programas híbridos optimizan las dosis y las ventanas de aplicación. Las herramientas mecánicas y físicas se benefician de los desmalezadores robóticos y los supresores fúngicos de rayos UV-C que se integran perfectamente en los calendarios basados en datos. Los productos culturales aprovechan la adopción de cultivos de cobertura respaldada por esquemas de subsidios, reforzando la salud del suelo y la biodiversidad.

Los bioinsecticidas de segunda generación de Bayer y la interrupción del apareamiento basada en feromonas de FMC ilustran una cartera que se desplaza hacia organismos vivos y semioquímicos. Los pulverizadores de precisión se adaptan a los equipos de barra de aspersión convencionales, permitiendo la aplicación química específica por sitio que mantiene la eficacia mientras reduce los residuos. A medida que la resistencia escala, los agricultores combinan agentes biológicos con sintéticos en microdosis para proteger el rendimiento, reforzando un campo competitivo convergente donde las etiquetas de los productos se difuminan en paquetes de servicios.

Por Usuario Final: La Agricultura Domina, las Instalaciones Ganaderas Emergen

La agricultura representa el 52,0% de la participación del mercado de Gestión Integrada de Plagas en 2024, abarcando cereales de gran extensión y horticultura de alto valor. El despliegue de la Gestión Integrada de Plagas en vegetales de invernadero y granjas verticales aprovecha los entornos cerrados donde los insectos beneficiosos prosperan. Las unidades ganaderas registran una CAGR del 6,0% a medida que los gestores de instalaciones abordan el control de moscas y los vectores de enfermedades zoonóticas con higiene integrada, larvicidas biológicos y estaciones de cebo estratégicas.

Los programas forestales integran el trampeo con feromonas y la dispersión de bioagentes mediante drones para frenar los escarabajos de la corteza invasores, mientras que la horticultura en entornos controlados adopta sistemas de plantas banqueras que mantienen poblaciones de depredadores durante todo el año. Las campañas de supresión de área amplia desarrollan la gestión de la resistencia a nivel comunitario para las moscas de la fruta, reduciendo el riesgo de cuarentena y asegurando primas de exportación. Las plataformas de ganadería de precisión ahora vinculan las métricas de presión de plagas con las redes de IoT de agua y alimentación, permitiendo una gestión integral del bienestar animal.

Por Tipo de Plaga: Liderazgo de los Insectos con Rápido Auge de los Roedores

Los insectos dominan con una participación de ingresos del 45,5% en 2024, reflejando un alto daño económico en cultivos extensivos, especiales y perennes. El tamaño del mercado de Gestión Integrada de Plagas para roedores, aunque menor, registra una CAGR del 8,2% hasta 2030 a medida que la expansión urbana y las instalaciones ganaderas bioseguras demandan soluciones no tóxicas. Los sistemas de visión de precisión ahora detectan larvas de lepidópteros a niveles por debajo del umbral, permitiendo liberaciones programadas de avispas parasitoides que preservan las poblaciones beneficiosas. Las feromonas específicas de especie reducen la actividad de los ratones en los molinos de pienso sin contaminar los productos, alineándose con auditorías de seguridad alimentaria más estrictas.

El manejo de malezas gana urgencia donde la resistencia a herbicidas se extiende, promoviendo rotaciones integradas con cultivos de cobertura, cultivo entre hileras y variedades alelopáticas. La supresión de patógenos fúngicos aprovecha los antagonistas microbianos combinados con la gestión del flujo de aire del dosel para reducir la humedad foliar. Los desafíos de ácaros y nematodos abren mercados de nicho para ácaros depredadores y nematodos entomopatógenos aplicados a través de líneas de riego, creando ecosistemas de productos y servicios en torno a los equipos de fertigación.

Análisis Geográfico

El liderazgo de América del Norte como la región más grande con una participación del 36,8% en 2024 se debe a las redes integradas de extensión agrícola, la densidad de capital de riesgo y los incentivos de política. El USDA EQIP desembolsó fondos récord en 2024 para la transición hacia la Gestión Integrada de Plagas, y las provincias de las Praderas de Canadá están probando la siembra de nematodos beneficiosos mediante drones en canola. El Centro de Gestión de Plagas de Canadá apoya a los agricultores a través de su Programa de Reducción del Riesgo de Plaguicidas mediante la implementación de estrategias de Gestión Integrada de Plagas. El programa hace hincapié en los biopesticidas, las prácticas culturales y las herramientas de soporte de decisiones para minimizar el uso de plaguicidas mientras se protege la salud de los cultivos en vegetales de invernadero, plantas ornamentales, cereales y leguminosas. Las normas diferenciadas de California sobre neonicotinoides impulsan la innovación en pistachos y almendras, forzando una rápida adopción de agentes biológicos.

La aceleración de Asia-Pacífico como la región de más rápido crecimiento con una CAGR del 7,5% se sustenta en la colaboración entre el capital público y privado. El ecosistema de empresas emergentes de tecnología agrícola de India suministra trampas de feromonas de bajo costo a millones de pequeños agricultores, simplificando la adopción de las rutinas del mercado de Gestión Integrada de Plagas. En abril de 2025, CABI (Centro para la Agricultura y las Biociencias Internacionales) y CIRAD (Centro Francés de Investigación Agrícola para el Desarrollo Internacional) firmaron un memorando de entendimiento para fortalecer las prácticas de Gestión Integrada de Plagas en el Sudeste Asiático, empoderando a los pequeños agricultores con soluciones sostenibles basadas en la ciencia. China canaliza subsidios hacia insectarios de organismos beneficiosos para proteger los vegetales de invernadero destinados a los grandes mercados urbanos. Australia exporta granos libres de residuos a los canales japoneses que recompensan la documentación verificada de Gestión Integrada de Plagas, cerrando el ciclo de incentivos para los agricultores.

La trayectoria impulsada por políticas de Europa endurece los límites de uso de productos químicos, estimulando el mercado de Gestión Integrada de Plagas. Las cooperativas hortícolas de Baja Sajonia en Alemania estandarizan los calendarios de liberación de biocontrol entre las granjas miembros, agrupando el poder de compra. El plan EcoPhyto II+ de Francia exige auditorías de Gestión Integrada de Plagas, vinculando los descuentos en seguros a los registros de cumplimiento. El Reino Unido elabora marcos post-Brexit que favorecen los subsidios basados en resultados que recompensan la reducción mensurable del uso de plaguicidas. En enero de 2025, el proyecto IPMorama del programa Horizonte Europa de la Unión Europea ha iniciado ensayos para desarrollar estrategias avanzadas de Gestión Integrada de Plagas para trigo, patatas y leguminosas de grano. El proyecto hace hincapié en la cría de variedades de cultivos resistentes a plagas, la implementación de marcadores genéticos y la prueba de enfoques de Gestión Integrada de Plagas específicos por variedad a nivel de explotación.

Panorama Competitivo

El ámbito de la Gestión Integrada de Plagas muestra una concentración moderada, con Syngenta Group, Bayer AG, BASF SE, Corteva Agriscience y FMC Corporation controlando aproximadamente el 50% de los ingresos globales y utilizando su escala para combinar química, biología y análisis digital en paquetes de proveedor único. Syngenta Group ancla este modelo a través de Cropwise AI, que ya orienta los tratamientos en 70 millones de hectáreas y retroalimenta datos de campo propios en sus canales de Investigación y Desarrollo biológico y químico. Bayer vincula las características de las semillas, los lanzamientos de bioinsecticidas previstos para cultivos arables en 2028 y un compromiso de reducción del 30% de las emisiones de gases de efecto invernadero que empuja a los agricultores aguas abajo hacia insumos de baja toxicidad. Estos actores establecidos se apoyan en la experiencia regulatoria global y en redes de distribución profundas para impedir que los rivales más pequeños alcancen escala, aunque la naturaleza heterogénea de las soluciones de Gestión Integrada de Plagas deja bolsas de oportunidad para los especialistas.

Los líderes biológicos de nivel medio y los disruptores respaldados por capital de riesgo están explotando esas brechas centrándose en ciclos de innovación rápidos y fabricación localizada. Koppert obtuvo EUR 140 millones (USD 151,2 millones) en 2024 para ampliar la capacidad de sus insectarios en tres continentes. En julio de 2025, el financiamiento acumulado de USD 233 millones de Biobest financia adquisiciones de empresas regionales de biocontrol que poseen registros específicos por país, dando al grupo belga una vía de acceso a mercados donde los grandes actores químicos globales enfrentan retrasos regulatorios. Las empresas en etapa temprana como Dilepix y CropVue monetizan suscripciones de software que convierten teléfonos móviles y sensores de IoT en redes de monitoreo de bajo costo, atrayendo a pequeños agricultores que no pueden permitirse drones premium o imágenes satelitales. Estos participantes ágiles a menudo se asocian con los actores establecidos para la distribución mientras retienen la propiedad de la propiedad intelectual, preservando la opcionalidad para futuras salidas.

Las colaboraciones entre empresas agroquímicas tradicionales y empresas emergentes de tecnología están redefiniendo los límites competitivos y acelerando el tiempo de comercialización de las ofertas integradas. El codesarrollo del activo Isoflex por parte de FMC Corporation con Bayer AG aborda la resistencia a las gramíneas en 30 millones de hectáreas de cereales europeos y combina la nueva química con el monitoreo basado en feromonas suministrado por su alianza con CropVue. Syngenta Group desinvirtió su plataforma de tratamiento de semillas de hortalizas FarMore a Gowan SeedTech en 2024, liberando capital para inversiones digitales y biológicas que amplían la amplitud de la plataforma. A medida que la presión regulatoria se intensifica, la ventaja competitiva se inclina hacia los proveedores que pueden ofrecer un paquete integral de diagnósticos en tiempo real, activos con diversidad de resistencia y métricas de sostenibilidad verificables sin inflar los costos operativos de los agricultores.

Líderes de la Industria de Gestión Integrada de Plagas

Syngenta Group

Bayer AG

BASF SE

Corteva Agriscience

FMC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Suterra introdujo el dispensador CheckMate Grape Mealybug, que proporciona control basado en feromonas durante toda la temporada de cultivo para prevenir el apareamiento de plagas y reducir la propagación de virus en viñedos. El producto, validado a través de múltiples años de pruebas, ofrece una gestión eficaz de plagas sin residuos químicos y se integra con los programas de Gestión Integrada de Plagas existentes.

- Junio de 2025: FMC Corporation obtuvo la aprobación regulatoria en Ucrania para su fungicida Tremisia, que introdujo la tecnología fluindapyr en la región EMEA. El fungicida actúa sobre enfermedades en cultivos de girasol, colza y trigo, protegiendo más de 10 millones de hectáreas.

- Marzo de 2025: FMC Corporation y Bayer AG formaron una asociación para comercializar el herbicida activo Isoflex en la Unión Europea y Gran Bretaña. El herbicida actúa sobre las gramíneas resistentes en cereales y colza. El acuerdo amplía la presencia de mercado de FMC Corporation e introduce un herbicida del Grupo 13 que proporciona un control sostenido de malezas.

- Enero de 2025: Bayer AG formó una asociación con Ecospray, una empresa del Reino Unido, para distribuir Velsinum, un nematicida biológico derivado del ajo, en Europa, Oriente Medio y África a partir de 2026. El producto, que no deja residuos químicos, proporciona una alternativa ambientalmente sostenible a los nematicidas convencionales y mejora la salud de las raíces y las condiciones del suelo en el cultivo de patatas y hortalizas.

Alcance del Informe Global del Mercado de Gestión Integrada de Plagas

| Productos de Control Cultural |

| Productos de Control Químico |

| Productos de Control Biológico |

| Herramientas de Control Mecánico y Físico |

| Insectos |

| Malezas |

| Roedores |

| Hongos |

| Otros |

| Agricultura |

| Horticultura |

| Silvicultura |

| Instalaciones Ganaderas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Producto | Productos de Control Cultural | |

| Productos de Control Químico | ||

| Productos de Control Biológico | ||

| Herramientas de Control Mecánico y Físico | ||

| Por Tipo de Plaga | Insectos | |

| Malezas | ||

| Roedores | ||

| Hongos | ||

| Otros | ||

| Por Usuario Final | Agricultura | |

| Horticultura | ||

| Silvicultura | ||

| Instalaciones Ganaderas | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de Gestión Integrada de Plagas?

Se proyecta que el mercado tenga un valor de USD 26,8 mil millones en 2025 y se espera que alcance los USD 37,3 mil millones para 2030.

¿Qué categoría de producto lidera los ingresos globales?

Los productos de control químico lideran con una participación del 40,2%, aunque los agentes biológicos son los de más rápido crecimiento.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico registra el mayor crecimiento previsto con una CAGR del 7,5% hasta 2030.

¿Por qué las soluciones biológicas están ganando terreno?

Los límites regulatorios de residuos, los objetivos corporativos de carbono y la escalada de la resistencia desafían la dependencia de los productos químicos sintéticos, impulsando la demanda de agentes biológicos.

¿Qué tan concentrado está el poder de los proveedores en este mercado?

Las cinco principales empresas representan aproximadamente el 50% de las ventas globales, lo que indica una concentración moderada con espacio para nuevos participantes.

¿Qué tendencias tecnológicas están redefiniendo las decisiones de control de plagas?

Las plataformas de inteligencia artificial, los sensores de IoT y los pulverizadores de precisión permiten intervenciones predictivas y específicas por sitio que reducen los costos y los residuos.

Última actualización de la página el: