Tamaño y Participación del Mercado de Insecticidas de EE. UU.

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 7.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.69% CAGR |

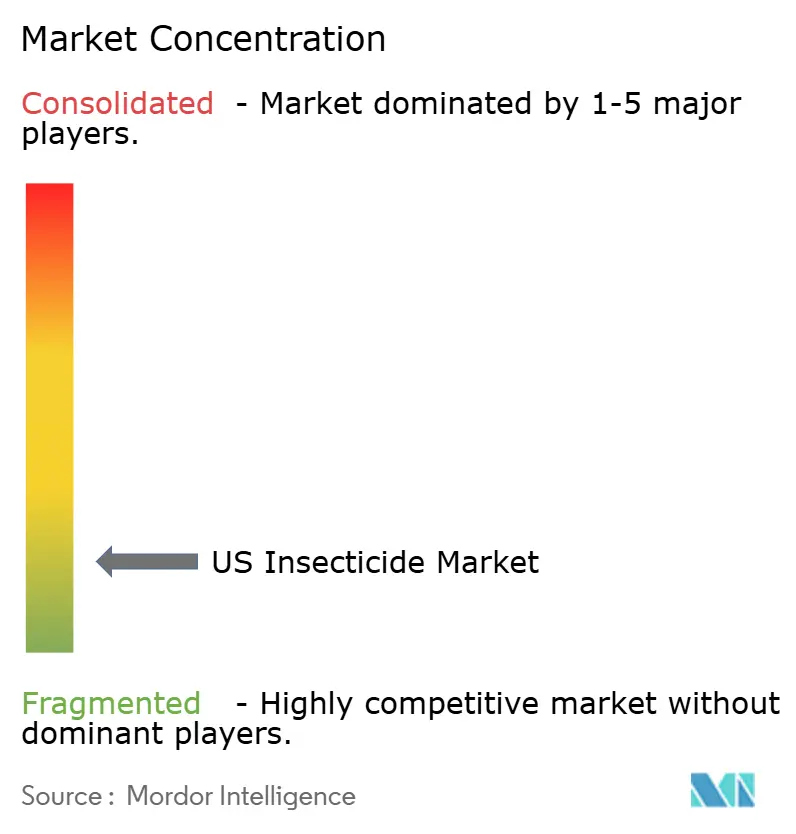

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Insecticidas de EE. UU. por Mordor Intelligence

El tamaño del mercado de insecticidas de EE. UU. fue valorado en USD 7,98 mil millones en 2025 y se estima que crecerá desde USD 8,34 mil millones en 2026 hasta alcanzar USD 10,49 mil millones en 2031, a una CAGR del 4,69% durante el período de pronóstico (2026-2031). El mercado avanza impulsado por la adopción de la química de diamidas, la aceleración de las aprobaciones de productos de interferencia de ARN (ARNi) y la eliminación progresiva de organofosforados de alta toxicidad que está reformulando los portafolios de productos. Las restricciones a los neonicotinoides en varios estados están impulsando a los minoristas hacia activos alternativos para el tratamiento de semillas, mientras que la expansión de los cultivos especializados está ampliando la superficie cultivable para formulaciones selectivas que dejan residuos mínimos en la cosecha. Los agricultores también están invirtiendo en herramientas digitales de toma de decisiones que programan las aplicaciones con precisión, lo que está incrementando la demanda de productos premium con ventanas de pulverización reducidas. En conjunto, estos factores están apoyando el crecimiento en valor que supera la expansión de la superficie tratada, incluso cuando la inflación de los precios de los insumos se estabiliza respecto a los máximos de 2025.

Conclusiones Clave del Informe

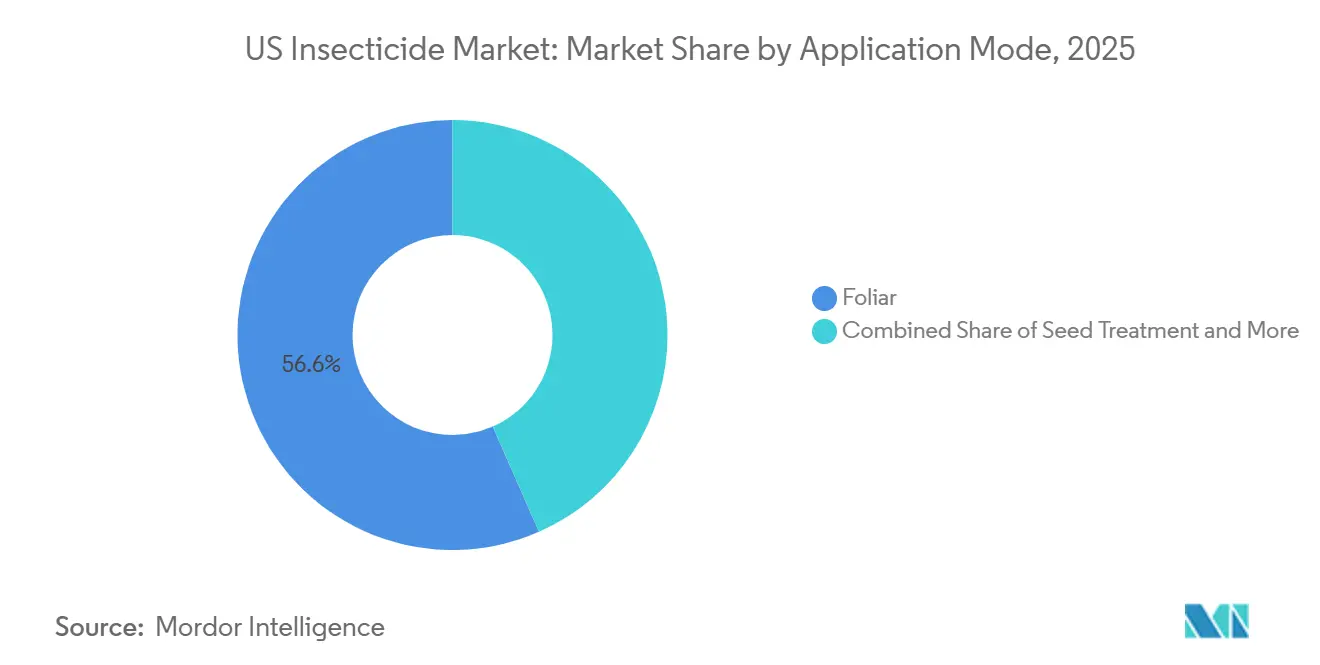

- Por modo de aplicación, las pulverizaciones foliares lideraron con el 56,6% de la participación del mercado de insecticidas de EE. UU. en 2025, mientras que el tratamiento de semillas registró el crecimiento más rápido con una CAGR del 4,9% de 2026 a 2031.

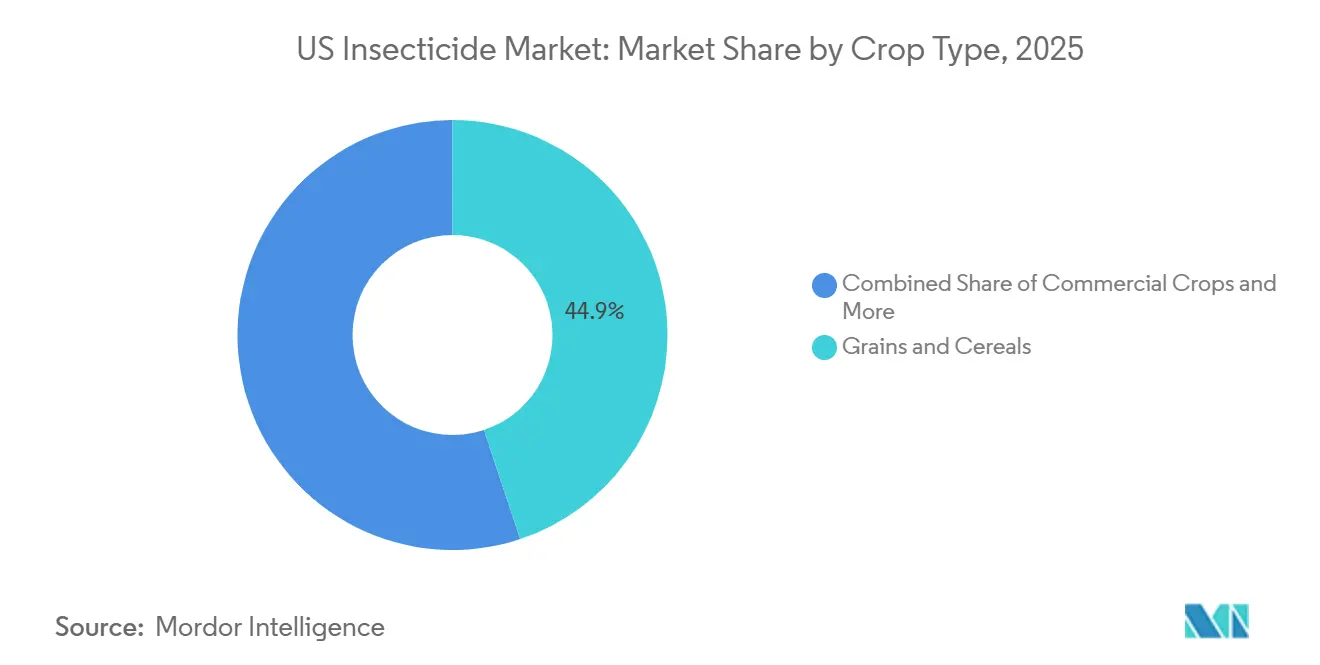

- Por tipo de cultivo, los granos y cereales representaron el 44,9% del tamaño del mercado de insecticidas de EE. UU. en 2025 y se están expandiendo al ritmo más rápido con una CAGR del 5,1% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Insecticidas de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la superficie de cultivos especializados que requieren químicas sintéticas selectivas | +0.8% | California, Florida y el Noroeste del Pacífico | Mediano plazo (2-4 años) |

| Necesidades de gestión de resistencias en poblaciones de insectos | +1.2% | Cinturón del Maíz, Cinturón del Algodón y Nacional | Largo plazo (≥ 4 años) |

| Crecimiento en la adopción del tratamiento de semillas para el control sistémico | +0.7% | Medio Oeste y Grandes Llanuras | Corto plazo (≤ 2 años) |

| Avances en el cribado de química sintética que aceleran los descubrimientos | +0.4% | Nacional, Delaware, Carolina del Norte y Misuri | Mediano plazo (2-4 años) |

| Monetización de créditos de carbono para adoptantes de Manejo Integrado de Plagas (MIP) | +0.3% | California, Arizona y entornos controlados | Largo plazo (≥ 4 años) |

| Plataformas de asesoramiento agrícola con inteligencia artificial que optimizan el momento de pulverización | +0.5% | Operaciones a gran escala y Medio Oeste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Superficie de Cultivos Especializados que Requieren Químicas Sintéticas Selectivas

Las hectáreas de hortalizas en entornos protegidos, almendros y cítricos aumentaron de manera constante en 2024 y 2025, y estos cultivos de alto valor exigen cosechas libres de residuos que satisfagan los protocolos de inspección para exportación. El diferencial en el gasto en insecticidas por acre supera ahora una proporción de cinco a uno respecto al maíz de campo del Medio Oeste, lo que lleva a los fabricantes a adaptar formulaciones con bajo Intervalo de Seguridad Previo a la Cosecha (PHI) que aseguran precios premium. Los cultivos especializados suelen generar rendimientos brutos tres a cinco veces superiores a los de los granos, por lo que los agricultores adoptan voluntariamente formulaciones de alto precio y riesgo reducido que protegen tanto el rendimiento como la calidad. Los agricultores de California están transitando de los organofosforados de amplio espectro a químicas selectivas, como el ciantraniliprol, tras la prohibición federal del clorpirifós. Tendencias similares en Arizona y Florida están reforzando un viento de cola a largo plazo en volumen y valor para el mercado de insecticidas de EE. UU.

Necesidades de Gestión de Resistencias en Poblaciones de Insectos

La resistencia cruzada generalizada de la diabrótica del maíz occidental a múltiples rasgos de Bacillus thuringiensis (Bt) ha afectado a millones de acres, lo que ha llevado a un aumento significativo en el uso de organofosforados aplicados al suelo y diamidas foliares. En 2024, la Agencia de Protección Ambiental de los Estados Unidos (EPA) emitió una guía regulatoria que exige la siembra de refugios y la rotación de químicas[1]Fuente: Agencia de Protección Ambiental, "Regla Final sobre el Clorpirifós," EPA.gov. Este requisito ha reforzado el gasto en insecticidas en áreas propensas a la resistencia, como las afectadas por la diabrótica del maíz y el gusano del algodón. Como resultado, la profundidad del portafolio se ha convertido en un factor crítico para los proveedores, permitiéndoles satisfacer la demanda estacional completa y asegurar una mayor participación de mercado. Además, la rotación estructurada ha impulsado el desarrollo de formulaciones que combinan múltiples ingredientes activos, ofreciendo protección insecticida y fungicida en una sola aplicación, garantizando así el cumplimiento normativo y reduciendo los costos laborales. Estos factores apoyan colectivamente un crecimiento constante en el mercado de insecticidas de EE. UU., a medida que los agricultores adoptan diversos modos de acción para mantener la estabilidad del rendimiento.

Crecimiento en la Adopción del Tratamiento de Semillas para el Control Sistémico

Los insecticidas aplicados a las semillas capturaron una mayor participación del volumen total de ingredientes activos en 2024 y continuaron aumentando durante 2025, ya que los agricultores prefirieron la distribución en la zona radicular que minimiza la exposición de los polinizadores. Las plataformas LumiGEN de Bayer y Lumiderm de Corteva combinan neonicotinoides o diamidas con aditivos biológicos, logrando ganancias de rendimiento de dos dígitos en ensayos realizados en múltiples estados. El mercado de insecticidas de EE. UU. se beneficia porque la protección en etapas tempranas reduce las costosas reaplicaciones y ancla los planes de manejo integrado de plagas. La Agencia de Protección Ambiental de los Estados Unidos (EPA) emitió en 2025 una guía de mitigación del polvo durante la siembra que exige sistemas de transferencia cerrados, una medida que impulsa la inversión en equipos pero también consolida la adopción de semillas recubiertas premium. Los proveedores de servicios potencian aún más la adopción mediante ofertas combinadas de semilla más tratamiento que simplifican la adquisición por parte del agricultor. Como resultado, los tratamientos de semillas siguen siendo uno de los segmentos de ingresos de más rápido crecimiento dentro del mercado de insecticidas de EE. UU.

Plataformas de Asesoramiento Agrícola con Inteligencia Artificial que Optimizan el Momento de Pulverización

Los sistemas de agronomía digital, incluidos Climate FieldView, Arc de FMC y Cropwise de Syngenta, han mejorado significativamente el retorno de las inversiones en insecticidas al proporcionar análisis en tiempo real de la presión de plagas. Los algoritmos que recomiendan ventanas de pulverización más reducidas han incrementado las ventas de formulaciones de mayor precio con curvas residuales más cortas, al tiempo que documentan los ahorros en productos químicos para fines de contabilidad de carbono. Las tecnologías de visión autónoma, como See and Spray de John Deere, se prevé que reduzcan los volúmenes de ingredientes activos mediante el tratamiento localizado. En conjunto, estos avances mejoran la ventaja competitiva basada en datos de los proveedores que operan en el mercado de insecticidas de EE. UU.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retiros y restricciones de uso ordenados por la Agencia de Protección Ambiental (EPA) sobre insecticidas organofosforados y carbamatos seleccionados | -0.90% | Nacional, California, Florida y el Noroeste del Pacífico | Corto plazo (≤ 2 años) |

| Presiones sobre la salud de los polinizadores que restringen el uso de neonicotinoides | -0.60% | Regiones agrícolas con cultivos dependientes de polinizadores | Mediano plazo (2-4 años) |

| Recargos en primas de seguros por alta intensidad de uso de insecticidas | -0.30% | Nacional, Iowa, Illinois, Nebraska y Kansas | Largo plazo (≥ 4 años) |

| Reducción de la mano de obra de aplicadores especializados | -0.4% | Nacional, Grandes Llanuras y estados del Delta | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Retiros y Restricciones de Uso Ordenados por la Agencia de Protección Ambiental (EPA) sobre Insecticidas Organofosforados y Carbamatos Seleccionados

La prohibición federal del clorpirifós en la producción de alimentos eliminó una cantidad significativa de ingrediente activo anualmente, lo que llevó a los usuarios a cambiar a alternativas más costosas como las diamidas y las espinosinas. Además, las revisiones de registro actualizadas para el malatión y el diazinón ahora requieren costosos equipos de mezcla en sistema cerrado, lo que aumenta los gastos de cumplimiento para los aplicadores especializados. Las empresas están invirtiendo fuertemente en el desarrollo de alternativas reformuladas; sin embargo, los lanzamientos comerciales se retrasan debido a las pruebas de eficacia en curso. La eliminación de las químicas existentes a corto plazo reduce el volumen del mercado al tiempo que aumenta las presiones de costos en el mercado de insecticidas de EE. UU.

Recargos en Primas de Seguros por Alta Intensidad de Uso de Insecticidas

Los programas piloto en el Medio Oeste ahora vinculan el precio de las pólizas de pérdida de cosechas a la intensidad registrada de aplicación de insecticidas, con granjas por encima de la carga mediana pagando primas entre un ocho y un quince por ciento más altas. Los primeros trabajos actuariales de la Agencia de Gestión de Riesgos del Departamento de Agricultura de los Estados Unidos (USDA) muestran que los pases foliares excesivos se correlacionan con una mayor volatilidad del rendimiento debido a la perturbación de las poblaciones de insectos beneficiosos. Los agricultores, en consecuencia, ponderan la economía del seguro junto con las opciones de químicas, un cálculo que puede frenar el crecimiento del volumen en los segmentos de alta intensidad del mercado de insecticidas de EE. UU. Las brechas en la estandarización de datos aún ralentizan el despliegue a nivel nacional, pero la dirección del cambio es clara.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Aplicación: El Tratamiento de Semillas Amplía la Ventaja de los Sistemas

Las pulverizaciones foliares lideraron con una participación de mercado del 56,6% del tamaño del mercado de insecticidas de EE. UU. en 2025, mientras que el tratamiento de semillas registró el crecimiento más rápido con una CAGR del 4,9% de 2026 a 2031, anclado por su versatilidad en los sistemas de cultivo. El cambio está impulsado por la demanda de los agricultores de protección sistémica eficiente en mano de obra y las restricciones a nivel estatal sobre las pulverizaciones foliares de neonicotinoides durante la temporada, lo que aumenta la importancia relativa de las semillas tratadas. Plataformas como LumiGEN de Bayer y Lumiderm de Corteva integran neonicotinoides o diamidas con recubrimientos biológicos, logrando mejoras significativas en el rendimiento en ensayos de maíz y soja[2]Fuente: Bayer Crop Science, "Comunicado de Prensa de Lanzamiento de LumiGEN," Cropscience.bayer.us. El éxito de los tratamientos de semillas está respaldado además por el próximo requisito de la EPA para mejoras en la mitigación del polvo de las sembradoras, que requieren el uso de equipos premium de sistema cerrado, fomentando la adopción de semillas recubiertas. La presión regulatoria también favorece a los recubridores de semillas de sistema cerrado que reducen la exposición del aplicador.

El fertirriego está ganando terreno en los cultivos especializados irrigados porque las líneas de goteo pueden distribuir activos sistémicos a tasas un tercio más bajas que las pulverizaciones a voleo. Está ganando terreno donde la infraestructura de riego lo permite, especialmente en regiones con limitaciones hídricas que buscan la gestión simultánea de plagas y humedad. La fumigación conserva un nicho en los lechos de fresas y el material de vivero, pero muestra un crecimiento mínimo. Los tratamientos del suelo siguen siendo importantes en los huertos perennes donde la protección de la zona radicular es crítica. En conjunto, estas tendencias ilustran la vía diversificada a través de la cual el mercado de insecticidas de EE. UU. se adapta a las cambiantes realidades agronómicas y laborales.

Por Tipo de Cultivo: Los Cultivos en Hilera Sustentan la Demanda Química

Los granos y cereales representaron el 44,9% de la participación de mercado en el tamaño del mercado de insecticidas de EE. UU. en los ingresos de 2025 y se proyecta que crezcan a la tasa más rápida de una CAGR del 5,1% de 2026 a 2031. Los tratamientos de semillas de soja que contienen neonicotinoides son ampliamente adoptados debido a su efectividad en la reducción de la necesidad de aplicaciones de pulverización durante la temporada. Los productores de trigo, particularmente en ciertas regiones, están expandiendo el uso de neonicotinoides para combatir las infestaciones de la mosca de Hesse, aunque las posibles restricciones regulatorias pueden limitar este crecimiento. La tecnología de tasa variable ajusta la densidad de aplicación, alineando el gasto en insumos con los focos de plagas en el suelo. La participación del mercado de insecticidas de EE. UU. para granos aumentó durante el brote de gusano cogollero del otoño de 2025, subrayando la volatilidad de las plagas como un factor de ingresos.

Las frutas y verduras siguen siendo las más lucrativas por acre, con el cumplimiento de residuos que dicta el uso frecuente de formulaciones de baja dosis. Las almendras y pistachos de California están migrando de los organofosforados prohibidos a opciones selectivas de espinosina y diamida, elevando la combinación de valor por acre tratado. Los cultivos comerciales como el algodón y la caña de azúcar aún dependen de los insecticidas a pesar de la adopción casi saturada de rasgos, porque los refugios y la mitigación de la resistencia requieren química complementaria. Las legumbres y oleaginosas experimentan un crecimiento constante a medida que la demanda de proteínas de origen vegetal se expande, fomentando la siembra en las Llanuras del Norte. El césped y los ornamentales ofrecen un potencial de margen a través de etiquetas premium adaptadas a los estándares de calidad estética, aunque los volúmenes son menores. Colectivamente, estos patrones específicos por cultivo confirman la profundidad y amplitud de la base de usuarios finales de la industria de insecticidas de EE. UU.

Análisis Geográfico

El cinturón de maíz y soja del Medio Oeste, que abarca estados clave, representó una porción significativa del volumen nacional en 2025. Este crecimiento fue impulsado por la resistencia generalizada de la diabrótica del maíz occidental, que requirió tanto intervenciones aplicadas al suelo como foliares. La adopción de la programación de aplicaciones basada en datos ha apoyado el uso de productos premium de ventana reducida. A pesar de las áreas sembradas estables, el mercado de insecticidas en el Medio Oeste continúa creciendo debido al aumento del gasto por acre.

California lidera en valor de cultivos especializados, con cultivos como almendras, uvas, cítricos y hortalizas de invernadero que generan los mayores gastos en insecticidas por acre. Los cambios regulatorios han acelerado la transición hacia diamidas selectivas, aumentando los costos de aplicación al tiempo que mejoran el cumplimiento de residuos para los mercados de exportación. La superficie de agricultura protegida en California y las regiones vecinas se ha expandido, sosteniendo una prima por las innovaciones moleculares. El sector citrícola de Florida sigue siendo un clúster de alto valor debido a las presiones de enfermedades que requieren inyecciones sistémicas en el tronco[3]Fuente: Departamento de Agricultura de los Estados Unidos, "Informe de Frutas Cítricas 2025," USDA.gov.

Los sistemas de algodón y maní del Sureste dependen en gran medida de las diamidas foliares para combatir la resistencia del gusano del algodón, lo que resulta en un notable aumento en los volúmenes de diamidas. En la región del Delta de arroz y soja, la propagación del gusano cogollero del otoño ha añadido pases de pulverización de final de temporada por ciclo de cultivo. El sector de papa y hortalizas del Noroeste del Pacífico ha adoptado el fertirriego de precisión y la robótica de pulverización localizada, una tendencia que puede limitar el crecimiento del volumen pero aumentar el precio unitario. Las variaciones regionales garantizan que el mercado de insecticidas de EE. UU. continúe evolucionando en respuesta a los diferentes marcos regulatorios y presiones de plagas.

Panorama Competitivo

El mercado de insecticidas de EE. UU. exhibe una baja concentración en 2025, mientras que numerosos participantes de nivel medio y nicho ocupan el resto. BASF SE, Bayer AG, FMC Corporation, Syngenta Group y Corteva Agriscience tienen una participación de mercado significativa. FMC Corporation, respaldada por sus diamidas antranílicas, Rynaxypyr y Cyazypyr, tiene una participación notable en el mercado. La empresa ha ampliado su alcance adquiriendo una participación mayoritaria en la red minorista de Nutrien, añadiendo varios puntos de venta que atienden a numerosos agricultores. Syngenta Group, aprovechando el tiametoxam y la lambda-cihalotrina, tiene una posición sólida en el mercado. Mientras tanto, Corteva Agriscience, con sus ofertas de clorantraniliprol y espinetoram, le sigue de cerca. Cabe destacar que solo estos dos productos generaron ventas domésticas sustanciales en 2024.

Bayer AG mantiene una posición de liderazgo en los tratamientos de semillas con neonicotinoides, aunque las posibles restricciones relacionadas con los polinizadores representan riesgos y han impulsado su enfoque en soluciones de ARNi. BASF SE está respaldada por el esperado registro del meta-diamida broflanilida para su uso en arroz y hortalizas. Las empresas de nivel medio como Nufarm Ltd, UPL Ltd y Sumitomo Chemical Company, Limited están aprovechando sus portafolios de productos genéricos para ganar volumen en los segmentos sensibles al costo del mercado de insecticidas de EE. UU.

Los actores líderes en el mercado de insecticidas de EE. UU. están priorizando los modos de acción de próxima generación y las tecnologías de aplicación de precisión. Bayer logró un hito significativo con la aprobación de la EPA para su tratamiento de semillas de ARNi dirigido a la diabrótica del maíz occidental. Este producto está programado para lanzarse a un precio premium en comparación con los tratamientos convencionales. Mientras tanto, FMC Corporation está aumentando su capacidad de fabricación de diamidas para satisfacer el crecimiento anticipado en la demanda de cultivos especializados. Estas iniciativas estratégicas destacan el papel crítico de la innovación para mantener una ventaja competitiva en el mercado.

Líderes de la Industria de Insecticidas de EE. UU.

BASF SE

Bayer AG

Corteva Agriscience

FMC Corporation

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: BASF SE obtuvo la aprobación de la EPA para el isocicloseran, un insecticida de contacto de amplio espectro. El producto está dirigido a plagas lepidópteras y otros insectos que afectan a los cultivos especializados.

- Julio de 2025: ADAMA Ltd ha lanzado oficialmente Trinalor, un insecticida a base de clorantraniliprol. Formulado específicamente para frutos secos de árbol y frutas, Trinalor está dirigido a plagas como el gusano de la nuez navel, la polilla del manzano y los enrolladores de hojas. El insecticida cuenta con un efecto de derribo rápido y ofrece protección por ingestión de hasta tres semanas.

- Noviembre de 2023: FMC Corporation lanzó su plataforma de tratamiento de semillas de próxima generación que combina tres ingredientes activos en una sola formulación, reduciendo la complejidad de la aplicación al tiempo que proporciona protección integral contra plagas que habitan en el suelo y plagas foliares de inicio de temporada en los sistemas de producción de maíz.

Alcance del Informe del Mercado de Insecticidas de EE. UU.

Los insecticidas son agentes químicos utilizados en la agricultura para controlar, repeler o eliminar insectos que dañan los cultivos. Estas sustancias están destinadas a proteger las plantas de plagas como escarabajos y pulgones, mejorando así el rendimiento de los cultivos y garantizando la seguridad alimentaria. Los insecticidas actúan por contacto, ingestión o acción sistémica.

El informe del mercado de insecticidas de EE. UU. proporciona un análisis exhaustivo de la industria, categorizándola por modo de aplicación y tipo de cultivo. Por modo de aplicación, el mercado incluye fertirriego, foliar, fumigación, tratamiento de semillas y tratamiento del suelo. Por tipo de cultivo, abarca cultivos comerciales, frutas y verduras, granos y cereales, legumbres y oleaginosas, y césped y ornamentales. Las estimaciones y pronósticos del mercado se presentan tanto en valor (USD) como en volumen (toneladas métricas).

| Fertirriego |

| Foliar |

| Fumigación |

| Tratamiento de Semillas |

| Tratamiento del Suelo |

| Cultivos Comerciales |

| Frutas y Verduras |

| Granos y Cereales |

| Legumbres y Oleaginosas |

| Césped y Ornamentales |

| Por Modo de Aplicación | Fertirriego |

| Foliar | |

| Fumigación | |

| Tratamiento de Semillas | |

| Tratamiento del Suelo | |

| Por Tipo de Cultivo | Cultivos Comerciales |

| Frutas y Verduras | |

| Granos y Cereales | |

| Legumbres y Oleaginosas | |

| Césped y Ornamentales |

Definición de mercado

- Función - Los insecticidas son productos químicos utilizados para controlar o prevenir que los insectos dañen el cultivo y evitar la pérdida de rendimiento.

- Modo de Aplicación - Foliar, Tratamiento de Semillas, Tratamiento del Suelo, Fertirriego y Fumigación son los diferentes tipos de modos de aplicación a través de los cuales se aplican los químicos de protección de cultivos.

- Tipo de Cultivo - Esto representa el consumo de químicos de protección de cultivos por Cereales, Legumbres, Oleaginosas, Frutas, Verduras, Césped y cultivos Ornamentales.

| Palabra clave | Definición |

|---|---|

| Manejo Integrado de Malezas (MIM) | El manejo integrado de malezas (MIM) es un enfoque para incorporar múltiples técnicas de control de malezas a lo largo de la temporada de crecimiento para brindar a los productores la mejor oportunidad de controlar las malezas problemáticas. |

| Hospedero | Los hospederos son las plantas que forman relaciones con microorganismos beneficiosos y les ayudan a colonizar. |

| Patógeno | Un organismo causante de enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicar herbicidas a través de sistemas de riego. |

| Límites Máximos de Residuos (LMR) | El Límite Máximo de Residuos (LMR) es el límite máximo permitido de residuos de pesticidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y la nube. |

| Variedades Tolerantes a Herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies vegetales que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Fertirriego | El fertirriego es un método de aplicar pesticidas a los cultivos a través de un sistema de riego. |

| Protección de Cultivos | La protección de cultivos es un método para proteger los rendimientos de los cultivos de diferentes plagas, incluidos insectos, malezas, enfermedades de las plantas y otros que causan daños a los cultivos agrícolas. |

| Tratamiento de Semillas | El tratamiento de semillas ayuda a desinfectar semillas o plántulas de plagas transmitidas por semillas o por el suelo. Los químicos de protección de cultivos, como fungicidas, insecticidas o nematicidas, se utilizan comúnmente para el tratamiento de semillas. |

| Fumigación | La fumigación es la aplicación de químicos de protección de cultivos en forma gaseosa para controlar plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y eliminarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de Contacto | Los pesticidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) solo cuando entran en contacto con ellas. |

| Fungicida Sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego translocado dentro de ella, protegiéndola así del ataque de patógenos. |

| Administración Masiva de Medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daños y pérdida de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida de Preemergencia | Los herbicidas de preemergencia son una forma de control químico de malezas que previene que las plántulas de malezas germinadas se establezcan. |

| Herbicida de Postemergencia | Los herbicidas de postemergencia se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de semillas o plántulas. |

| Ingredientes Activos | Los ingredientes activos son los productos químicos en los productos pesticidas que matan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en temas de alimentación, agricultura, recursos naturales y temas relacionados. |

| Sociedad de Ciencias de las Malezas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y extensión relacionadas con las malezas. |

| Concentrado en suspensión | El concentrado en suspensión (CS) es una de las formulaciones de químicos de protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo mojable | Un polvo mojable (PM) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la pulverización. |

| Concentrado emulsionable | El concentrado emulsionable (CE) es una formulación líquida concentrada de pesticida que debe diluirse con agua para crear una solución de pulverización. |

| Nematodos fitoparásitos | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daños en las raíces. Estos daños permiten la fácil infestación de la planta por patógenos del suelo, lo que resulta en pérdida de cultivo o rendimiento. |

| Estrategia Australiana de Malezas (EAM) | La Estrategia Australiana de Malezas, propiedad del Comité de Medio Ambiente e Invasoras, proporciona orientación nacional sobre el manejo de malezas. |

| Sociedad de Ciencias de las Malezas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención del daño por malezas y la utilización del valor de las malezas proporcionando oportunidades para la presentación de investigaciones e intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción