Tamaño y participación del mercado de insecticidas de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 6.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de insecticidas de Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de insecticidas de Asia-Pacífico crezca de USD 6,62 mil millones en 2025 a USD 6,89 mil millones en 2026 y se proyecta que alcance USD 8,41 mil millones en 2031 a una CAGR del 4,06% durante 2026-2031. La rápida expansión del área de cultivo, las persistentes presiones del gusano cogollero y la chicharita café del arroz, y los registros acelerados de plaguicidas sustentan el aumento sostenido de la demanda. Los agricultores están adoptando maíz y soja genéticamente modificados (GM) con rasgos apilados que requieren químicos compatibles, mientras que la aplicación más estricta de límites máximos de residuos (LMR) por parte de los importadores de alimentos eleva la necesidad de rutinas de aplicación precisas. Las plataformas digitales de insumos agrícolas y los sistemas de pulverización con drones acortan las cadenas de distribución y elevan las expectativas de servicio, recompensando a los proveedores que combinan el rendimiento del producto con orientación técnica. Mientras tanto, la resistencia a los piretroides del Grupo 3 impulsa a los agricultores hacia opciones premium de diamidas y neonicotinoides, apoyando el crecimiento del valor incluso cuando los volúmenes generales de pulverización se estabilizan.

Conclusiones clave del informe

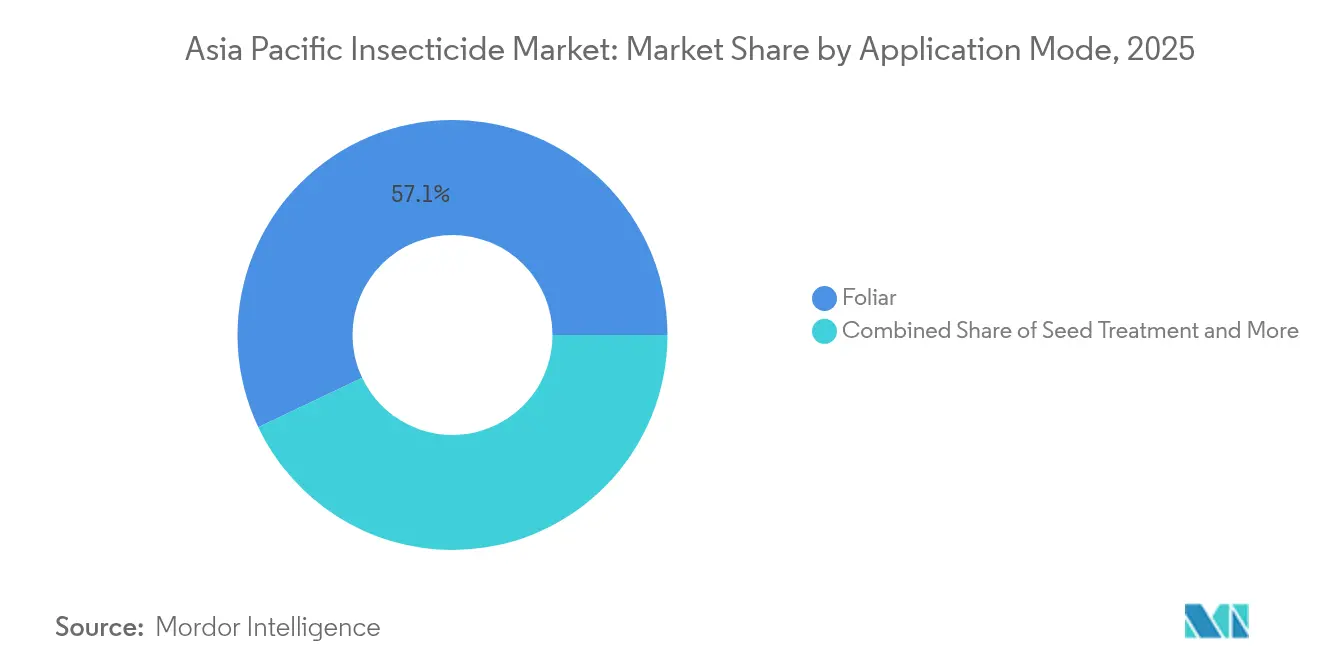

- Por modo de aplicación, la pulverización foliar lideró con una participación del 57,05% del mercado de insecticidas de Asia-Pacífico en 2025, mientras que el tratamiento de semillas registró la CAGR más rápida del 4,35% hasta 2031.

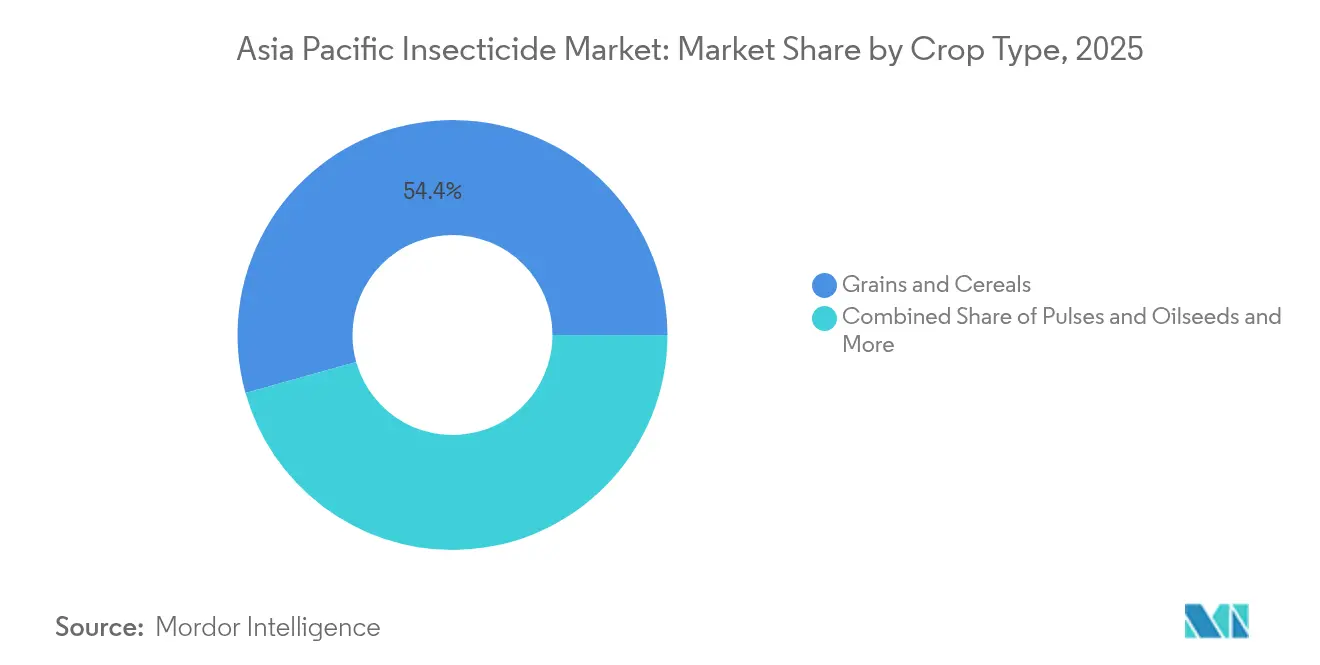

- Por tipo de cultivo, los granos y cereales representaron el 54,35% de la participación en los ingresos del tamaño del mercado de insecticidas de Asia-Pacífico en 2025, y se proyecta que las frutas y verduras se expandan a una CAGR del 4,42% hasta 2031.

- Por país, India mantuvo el 27,62% de la participación del mercado de insecticidas de Asia-Pacífico en 2025, y China registrará la CAGR más alta del 5,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de insecticidas de Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de los brotes del gusano cogollero | +0.8% | India, China, Tailandia y Vietnam | Mediano plazo (2-4 años) |

| Adopción creciente de cultivos GM con rasgos apilados | +0.6% | China, Filipinas e Indonesia | Largo plazo (≥ 4 años) |

| Registros acelerados de plaguicidas | +0.5% | ASEAN, India y Australia | Corto plazo (≤ 2 años) |

| Expansión de las plataformas de insumos agrícolas de comercio electrónico | +0.4% | China, India e Indonesia | Mediano plazo (2-4 años) |

| Drones de pulverización de precisión habilitados por IA | +0.3% | Japón, Australia y China | Largo plazo (≥ 4 años) |

| Pivote hacia productos combinados biorracionales y químicos | +0.4% | Japón, Australia y Nueva Zelanda | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El aumento de los brotes del gusano cogollero impulsa la demanda focalizada

China ha reportado pérdidas anuales relacionadas con el gusano cogollero superiores a USD 2,5 mil millones desde 2024, mientras que Vietnam confirmó la presencia de la plaga en 58 de 63 provincias durante el mismo período.[1]Fuente: Ministerio de Agricultura y Desarrollo Rural de Vietnam, "Directrices para el manejo del gusano cogollero," mard.gov.vn Los agricultores se inclinan por el clorantraniliprol y el benzoato de emamectina, que ofrecen una eliminación rápida con un impacto mínimo en organismos no objetivo. Los programas de adquisición de emergencia en Tailandia e India priorizan a los proveedores con datos de eficacia verificados, desplazando la preferencia del mercado de los organofosforados de amplio espectro hacia las diamidas premium que generan un mayor gasto por hectárea.

La creciente adopción de cultivos GM con rasgos apilados transforma los protocolos de pulverización

China aprobó variedades de maíz y soja con rasgos apilados para plantación comercial en 2024, lo que motivó nuevas directrices que limitan la exposición de artrópodos benéficos y promueven ventanas de pulverización más reducidas. Filipinas espera la aprobación del arroz dorado en el corto plazo, e Indonesia continúa con lanzamientos piloto, generando conjuntamente nueva demanda de insecticidas que complementen los rasgos Bt al controlar plagas secundarias sin alterar los depredadores naturales.

Los registros acelerados agilizan la entrada al mercado

Los reguladores de la ASEAN han reducido el tiempo promedio de aprobación de 36 meses a 18 meses, reduciendo a la mitad la espera para nuevos activos. La Junta Central de Insecticidas de India otorga vías aceleradas de 12 meses para productos de bajo riesgo.[2]Fuente: Junta Central de Insecticidas, "Directrices de registro de plaguicidas 2024," cibrc.nic.in La Autoridad Australiana de Plaguicidas y Medicamentos Veterinarios de Australia ha simplificado los permisos de uso menor, facilitando soluciones especializadas de protección de cultivos que anteriormente enfrentaban barreras regulatorias, beneficiando en particular a los segmentos de nicho que requieren opciones de control de plagas focalizadas.

La expansión de las plataformas de insumos agrícolas de comercio electrónico transforma los canales de distribución

Las plataformas digitales de insumos agrícolas han captado aproximadamente el 15 por ciento de la distribución de insecticidas en China e India para 2025, impulsadas por la penetración de internet rural y la adopción de teléfonos inteligentes entre las comunidades agrícolas. La iniciativa Taobao Rural de Alibaba reportó un crecimiento del 280 por ciento en ventas de plaguicidas durante 2024, mientras que la plataforma AgroStar de India se expandió para atender a más de 1,2 millones de agricultores en 15 estados. TaniHub de Indonesia y la Agricultura de Precisión Innotech de Tailandia han establecido redes de entrega directa al agricultor que omiten los márgenes tradicionales de los distribuidores, generando presión de precios en los canales convencionales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aplicación más estricta de LMR por parte de los importadores de alimentos | -0.7% | Tailandia, Vietnam, India y China | Corto plazo (≤ 2 años) |

| Resistencia creciente a los piretroides del Grupo 3 | -0.5% | India, China, Tailandia, Vietnam y Myanmar | Mediano plazo (2-4 años) |

| Escasez de mano de obra para aplicación terrestre | -0.3% | Japón, Corea del Sur y Australia | Largo plazo (≥ 4 años) |

| Desinversión impulsada por ESG de activos sintéticos | -0.2% | Australia y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La aplicación más estricta de LMR por parte de los importadores asiáticos de alimentos impone restricciones

La aplicación de los límites máximos de residuos se ha intensificado en las principales naciones asiáticas importadoras de alimentos, con Japón implementando protocolos de prueba mejorados para 847 compuestos plaguicidas en 2024. La Administración de Alimentos y Medicamentos de Taiwán amplió el monitoreo de LMR para incluir metabolitos y productos de degradación, restringiendo efectivamente las opciones de química disponibles para los productores orientados a la exportación. La aplicación más estricta de los estándares del Codex Alimentarius por parte de Malasia ha resultado en mayores tasas de rechazo de productos agrícolas importados, impulsando ajustes en la cadena de suministro en la selección de plaguicidas y los tiempos de aplicación.

La resistencia creciente a los piretroides del Grupo 3 limita las opciones de química

La resistencia a los piretroides ha alcanzado niveles críticos en los sistemas de producción de arroz de Asia-Pacífico, con poblaciones de polilla diamantada en China que muestran tasas de supervivencia superiores al 90 por ciento frente a las tasas de aplicación estándar de cipermetrina y deltametrina. La zona algodonera de India reporta patrones de resistencia similares en los complejos de gusanos del cogollo, obligando a los agricultores a recurrir a clases alternativas de química que tienen precios premium. El Departamento de Agricultura de Tailandia documentó resistencia a piretroides en el 78 por ciento de las poblaciones de chicharita café del arroz analizadas, lo que motivó recomendaciones oficiales de protocolos de rotación de químicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modo de aplicación: las aplicaciones foliares lideran a pesar de la innovación en tratamiento de semillas

La aplicación foliar mantiene el liderazgo del mercado con una participación del 57,05% en 2025, lo que refleja la preferencia de los agricultores por respuestas inmediatas al control de plagas y la confirmación visual de la cobertura del tratamiento. Este dominio se debe a la flexibilidad del método de aplicación para abordar situaciones de brote, en particular durante las invasiones de gusano cogollero que requieren protocolos de intervención rápida. El tratamiento de semillas emerge como el segmento de más rápido crecimiento con una CAGR del 4,35% hasta 2031, impulsado por la adopción del manejo integrado de plagas y las estrategias de control preventivo que reducen los insumos químicos generales mientras mantienen los estándares de protección del rendimiento.

Los sistemas de quimigación ganan terreno en las regiones algodoneras de Australia y las zonas de agricultura de precisión de China, donde las inversiones en infraestructura apoyan la compatibilidad con la fertirigación y los sistemas de entrega automatizados. Las aplicaciones de tratamiento de suelo se concentran en segmentos de cultivos de alto valor, incluidas frutas y verduras, donde la protección de la zona radicular justifica precios premium para formulaciones especializadas. La fumigación sigue siendo un nicho estable, sirviendo principalmente a instalaciones de almacenamiento de granos y operaciones de invernadero que requieren protocolos integrales de eliminación de plagas. El desplazamiento hacia métodos de aplicación preventivos, en particular el tratamiento de semillas, refleja las preferencias regulatorias por una menor exposición ambiental y la adopción por parte de los agricultores de prácticas de intensificación sostenible que optimizan la eficiencia de los insumos mientras mantienen la viabilidad comercial.

Por tipo de cultivo: los granos impulsan el volumen mientras que las frutas generan precios premium

Los granos y cereales representan la mayor participación de mercado con el 54,35% en 2025, correlacionándose con las prioridades de seguridad alimentaria de Asia-Pacífico y las extensas áreas de cultivo que requieren protocolos consistentes de manejo de plagas. La producción de arroz en India, China, Tailandia y Vietnam impulsa un consumo significativo de insecticidas, particularmente para el control de la chicharita café del arroz y el barrenador del tallo que amenaza la estabilidad del rendimiento. Las frutas y verduras representan el segmento de más rápido crecimiento con una CAGR del 4,42% hasta 2031, apoyado por la expansión del mercado de exportación y los precios premium que justifican inversiones avanzadas en manejo de plagas.

Los cultivos comerciales, incluidos el algodón y la caña de azúcar, mantienen patrones de demanda estables a pesar de las fluctuaciones en los precios de los productos básicos, con la zona algodonera de India y las regiones azucareras de Australia proporcionando un consumo de volumen consistente. Las legumbres y oleaginosas se benefician de los programas de promoción gubernamental en India y Myanmar, donde las iniciativas de diversificación de cultivos apoyan áreas de cultivo en expansión que requieren soluciones especializadas de control de plagas. Las aplicaciones de césped y ornamentales permanecen concentradas en mercados desarrollados como Japón y Australia, donde los estándares de calidad estética impulsan la adopción de productos premium. La comparación histórica de CAGR revela una aceleración del segmento de frutas y verduras del 3,8% durante 2019-2024 al proyectado 4,42% hasta 2031, lo que indica tendencias de premiumización sostenidas que recompensan la innovación y la diferenciación de calidad por encima de la competencia de productos básicos.

Análisis geográfico

India mantiene la mayor participación de mercado por país con el 27,62% en 2025, apoyada por una extensa superficie agrícola y sistemas intensivos de cultivo que requieren insumos consistentes de manejo de plagas. La adquisición gubernamental de diamidas específicas para el gusano cogollero estabiliza la continuidad del suministro. El crecimiento del PIB en las zonas rurales eleva la disposición a pagar por marcas premium que prometen mayores rendimientos. Asia Oriental, liderada por China, demuestra el crecimiento proyectado más rápido con una CAGR del 5,52% hasta 2031, impulsado por iniciativas de modernización agrícola, adopción de cultivos GM e integración de tecnología de agricultura de precisión que favorece los segmentos de productos premium. Las inversiones en agricultura inteligente fomentan la adopción de formulaciones preparadas para drones y plataformas de asesoramiento basadas en la nube.

Los mercados del Sudeste Asiático muestran patrones de crecimiento variados, con Tailandia y Vietnam beneficiándose de la expansión de la agricultura de exportación que exige el cumplimiento de los estándares internacionales de residuos. La adopción de avisos de pulverización vinculados al clima reduce las infracciones de residuos, y los proveedores capaces de proporcionar datos procesables ganan la lealtad de los agricultores. Las plantaciones de aceite de palma de Indonesia enfrentan infestaciones de mosca blanca y gusano del racimo durante todo el año, lo que favorece activos de larga residualidad que reducen las rondas de mano de obra. Filipinas espera la aprobación del arroz dorado a mediados de la década, lo que impulsa a las empresas de plaguicidas a alinear las formulaciones con los paquetes de rasgos. La zona cerealera de Australia invierte en barras de pulverización de tasa variable y monitoreo de plagas por satélite que reducen el desperdicio de insumos. El país también es pionero en la gestión responsable de la nueva química de diamidas aprobada en 2024, estableciendo protocolos que los mercados vecinos replican. Nueva Zelanda y las islas del Pacífico permanecen pequeñas pero regulan estrictamente los ingredientes activos, orientando la demanda hacia biológicos de menor toxicidad. En toda la región, las directrices armonizadas de la ASEAN reducen la duplicación regulatoria y amplían el margen para los lanzamientos multinacionales. Sin embargo, las condiciones agroecológicas localizadas y la diversidad lingüística mantienen el servicio posventa como elemento fundamental. Los proveedores combinan estrategias regulatorias amplias con programas de extensión específicos por país para capturar tanto la escala como la confianza local.

Panorama competitivo

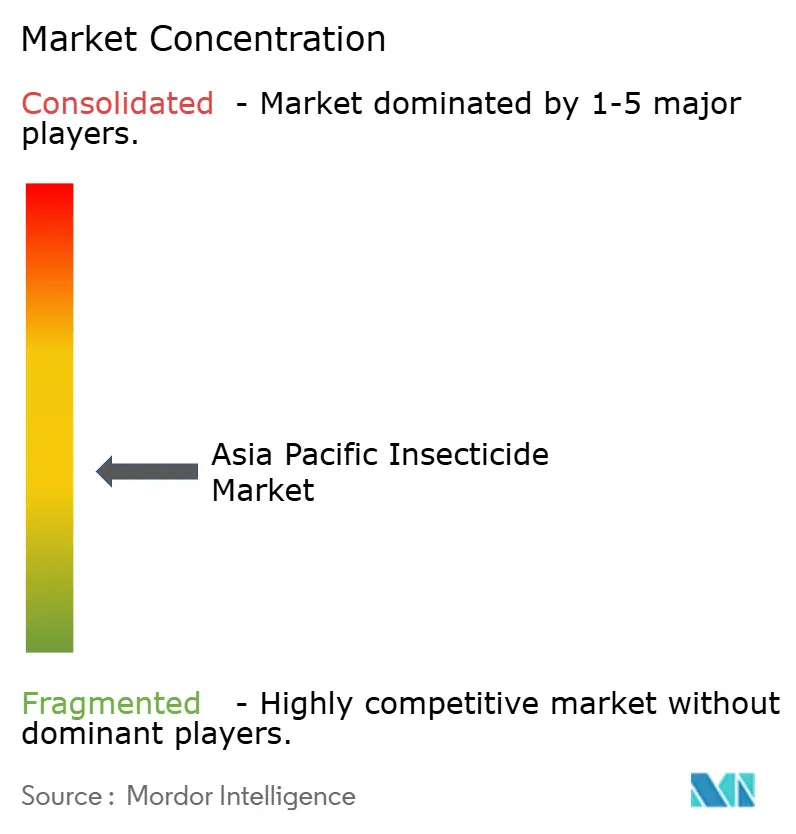

El mercado de insecticidas de Asia-Pacífico muestra una fragmentación moderada, con los cinco principales proveedores que mantienen aproximadamente el 42% de participación combinada. Syngenta Group profundizó su alcance en el Sudeste Asiático a través de la adquisición de PT Biotech Nusantara, asegurando capacidad local de fermentación para activos biorracionales. Bayer destina una inversión significativa para el monitoreo impulsado por IA que combina imágenes con aplicadores de tasa variable, una medida orientada a reducir la dosis por acre sin comprometer el control. FMC introdujo una diamida de nueva generación en China, India, Tailandia y Vietnam, aprovechando la ampliada producción india para asegurar el suministro durante los períodos de máxima demanda. Corteva se unió a Sumitomo Chemical para codesarrollar productos híbridos contra plagas resistentes a los piretroides, reforzando el acceso al mercado del arroz. BASF logró el primer registro de un nuevo modo de acción en Australia en años recientes, ganando el apoyo de los primeros adoptantes entre los cultivadores de algodón que buscan rotación de resistencia.

Las empresas regionales también flexibilizan sus capacidades. UPL Limited adquirió una red de distribución vietnamita que llega a un gran número de agricultores para evitar intermediarios. Nufarm obtuvo la certificación ISO 14001 para sus plantas de Tailandia y Malasia, reforzando las credenciales ESG que resuenan en mercados avanzados como Japón. Los disruptores digitales como Jiangsu Yangnong Chemical y Rainbow Agro despliegan aplicaciones de asesoramiento que relacionan fotos de síntomas con planes de tratamiento, impulsando al mercado hacia soluciones como servicio. La ventaja competitiva descansa cada vez más no solo en la novedad de la molécula, sino en el soporte integral que ayuda a los agricultores a navegar los desafíos de cumplimiento, resistencia y mano de obra.

Líderes de la industria de insecticidas de Asia Pacífico

Corteva Agriscience

FMC Corporation

Syngenta Group

UPL Limited

Nufarm

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: BASF y Nissan Chemical han colaborado para introducir Prexio Active, un insecticida diseñado para combatir las principales plagas del arroz en Japón. El producto presenta un nuevo modo de acción orientado al control de poblaciones de insectos resistentes y la mejora del rendimiento del arroz. Esta asociación refuerza la posición de BASF en el mercado de protección de cultivos de Asia-Pacífico, particularmente dentro del segmento de arroz de alto valor.

- Agosto de 2025: Insecticides India Limited (IIL) se ha asociado con Corteva Agriscience para lanzar un nuevo insecticida de amplio espectro denominado SPARCLE para los agricultores de arroz en India. El producto utiliza la química avanzada de Corteva y el amplio alcance de mercado de IIL para combatir la plaga de la chicharita café del arroz (BPH, por sus siglas en inglés), con el objetivo de mejorar el rendimiento del arroz, la calidad y la rentabilidad del agricultor.

- Mayo de 2024: BASF ha introducido un nuevo insecticida, Cimegra, en Australia para combatir plagas resistentes en vegetales Brassica. Con el novedoso ingrediente activo Broflanilida, proporciona acción rápida, control residual prolongado y sin resistencia cruzada conocida. Este lanzamiento mejora las prácticas de manejo sostenible de plagas y amplía la cartera de protección de cultivos de BASF en la región de Asia-Pacífico.

Alcance del informe del mercado de insecticidas de Asia Pacífico

La quimigación, la aplicación foliar, la fumigación, el tratamiento de semillas y el tratamiento de suelo están cubiertos como segmentos por modo de aplicación. Los cultivos comerciales, las frutas y verduras, los granos y cereales, las legumbres y oleaginosas, el césped y ornamentales están cubiertos como segmentos por tipo de cultivo. Australia, China, India, Indonesia, Japón, Myanmar, Pakistán, Filipinas, Tailandia y Vietnam están cubiertos como segmentos por país.| Quimigación |

| Foliar |

| Fumigación |

| Tratamiento de semillas |

| Tratamiento de suelo |

| Cultivos comerciales |

| Frutas y verduras |

| Granos y cereales |

| Legumbres y oleaginosas |

| Césped y ornamentales |

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Myanmar |

| Pakistán |

| Filipinas |

| Tailandia |

| Vietnam |

| Resto de Asia-Pacífico |

| Modo de aplicación | Quimigación |

| Foliar | |

| Fumigación | |

| Tratamiento de semillas | |

| Tratamiento de suelo | |

| Tipo de cultivo | Cultivos comerciales |

| Frutas y verduras | |

| Granos y cereales | |

| Legumbres y oleaginosas | |

| Césped y ornamentales | |

| País | Australia |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Myanmar | |

| Pakistán | |

| Filipinas | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico |

Definición de mercado

- Función - Los insecticidas son sustancias químicas utilizadas para controlar o prevenir que los insectos dañen el cultivo y prevengan la pérdida de rendimiento.

- Modo de aplicación - La aplicación foliar, el tratamiento de semillas, el tratamiento de suelo, la quimigación y la fumigación son los diferentes tipos de modos de aplicación a través de los cuales se aplican los químicos de protección de cultivos.

- Tipo de cultivo - Esto representa el consumo de químicos de protección de cultivos por cereales, legumbres, oleaginosas, frutas, verduras, césped y cultivos ornamentales.

| Palabra clave | Definición |

|---|---|

| MIM | El manejo integrado de malezas (MIM) es un enfoque para incorporar múltiples técnicas de control de malezas a lo largo de la temporada de crecimiento para brindar a los productores la mejor oportunidad de controlar las malezas problemáticas. |

| Hospedante | Los hospedantes son las plantas que establecen relaciones con microorganismos benéficos y los ayudan a colonizar. |

| Patógeno | Un organismo causante de enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicación de herbicidas a través de sistemas de riego. |

| Límites máximos de residuos (LMR) | El límite máximo de residuos (LMR) es el límite máximo permitido de residuos de plaguicidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y la nube. |

| Variedades tolerantes a herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies vegetales que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Quimigación | La quimigación es un método de aplicación de plaguicidas a los cultivos a través de un sistema de riego. |

| Protección de cultivos | La protección de cultivos es un método de proteger los rendimientos de los cultivos de diferentes plagas, incluidos insectos, malezas, enfermedades de las plantas y otros que causan daños a los cultivos agrícolas. |

| Tratamiento de semillas | El tratamiento de semillas ayuda a desinfectar semillas o plántulas de plagas transmitidas por semillas o por el suelo. Los químicos de protección de cultivos, como fungicidas, insecticidas o nematicidas, se utilizan habitualmente para el tratamiento de semillas. |

| Fumigación | La fumigación es la aplicación de químicos de protección de cultivos en forma gaseosa para controlar plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y eliminarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de contacto | Los plaguicidas de contacto previenen la contaminación del cultivo y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) solo cuando entran en contacto con ellas. |

| Fungicida sistémico | Un fungicida sistémico es un compuesto absorbido por la planta y luego translocado dentro de ella, protegiéndola así del ataque de patógenos. |

| Administración masiva de medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de cultivos, causando daños y pérdida de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida de preemergencia | Los herbicidas de preemergencia son una forma de control químico de malezas que previene que las plántulas de malezas germinadas se establezcan. |

| Herbicida de postemergencia | Los herbicidas de postemergencia se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de las semillas o plántulas. |

| Ingredientes activos | Los ingredientes activos son los productos químicos en los productos plaguicidas que matan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en temas de alimentos, agricultura, recursos naturales y cuestiones relacionadas. |

| Sociedad de Ciencias de las Malezas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y extensión relacionadas con las malezas. |

| Concentrado en suspensión | El concentrado en suspensión (SC) es una de las formulaciones de químicos de protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo mojable | Un polvo mojable (WP) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la pulverización. |

| Concentrado emulsionable | El concentrado emulsionable (EC) es una formulación líquida concentrada de plaguicida que debe diluirse con agua para crear una solución de pulverización. |

| Nematodos fitoparásitos | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daños en ellas. Estos daños facilitan la infestación de la planta por patógenos del suelo, lo que resulta en pérdida de cultivo o de rendimiento. |

| Estrategia Australiana de Malezas (EAM) | La Estrategia Australiana de Malezas, administrada por el Comité de Medio Ambiente e Invasiones, proporciona orientación nacional sobre el manejo de malezas. |

| Sociedad de Ciencias de las Malezas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención del daño por malezas y al aprovechamiento del valor de las malezas brindando la oportunidad de presentación de investigaciones e intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los números de mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción