Tamaño y Participación del Mercado de Insecticidas en África

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

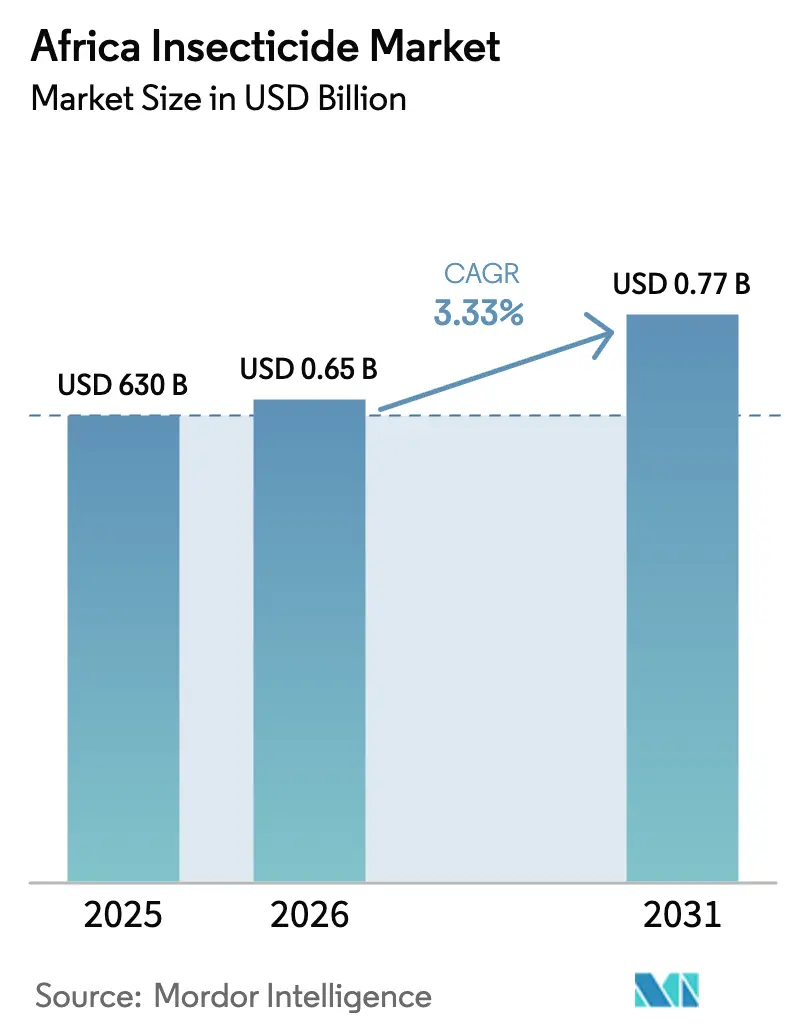

| Tamaño del mercado en el año base (2025) | 630 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.33% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Insecticidas en África por Mordor Intelligence

El tamaño del mercado de insecticidas en África fue valorado en USD 630 millones en 2025 y se estima que crecerá desde USD 650 millones en 2026 hasta alcanzar USD 770 millones en 2031, a una CAGR del 3,33% durante el período de pronóstico (2026-2031). El mercado de insecticidas en África gana impulso gracias a la creciente demanda de ingredientes activos conformes con los Límites Máximos de Residuos de la Unión Europea, la variabilidad climática que intensifica los brotes de plagas y los programas de crédito que mejoran la asequibilidad de los insumos. La adopción de la pulverización de precisión, las plantas de formulación localizadas y la química biológica completan la historia de crecimiento, mientras que el comercio de productos falsificados, los lentos registros en el África francófona, los bajos precios de los granos y la acumulación de resistencia actúan como contrapesos. La volatilidad climática, en particular los ciclos de El Niño y La Niña que intensifican la presión de las plagas de insectos en el sur de África, genera una demanda sostenida de insecticidas protectores, incluso cuando los productos falsificados y los cuellos de botella regulatorios limitan la expansión del mercado.

Conclusiones Clave del Informe

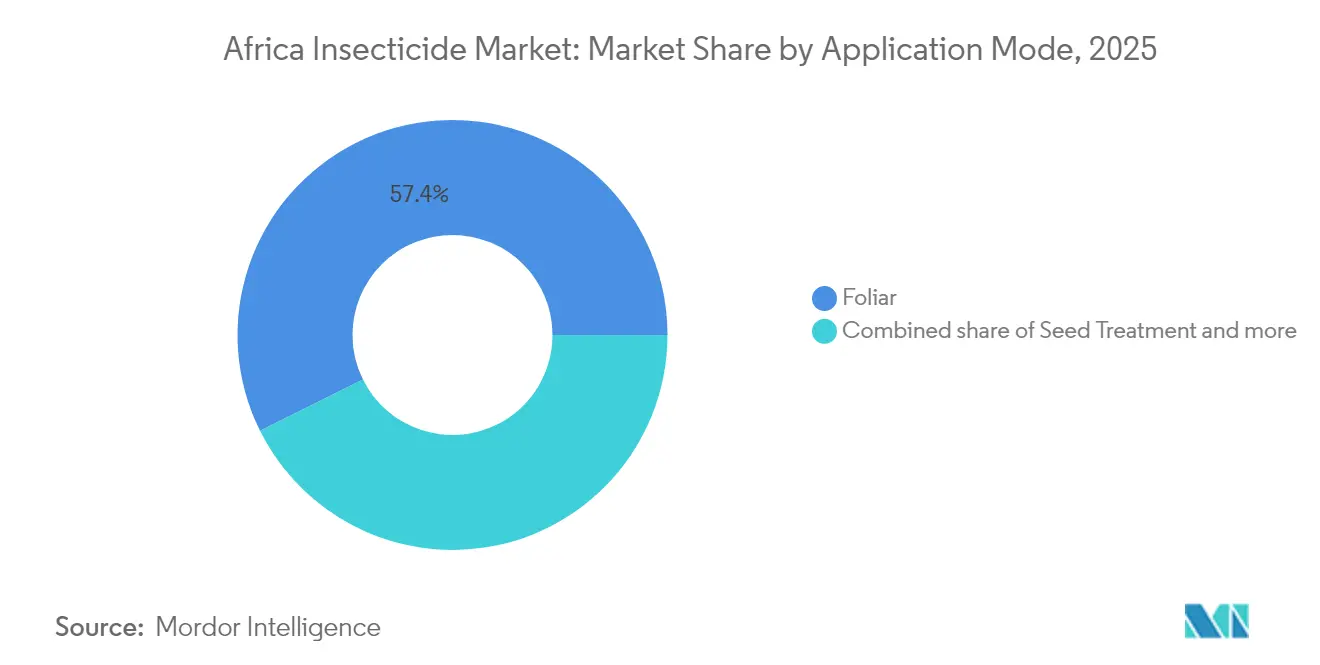

- Por modo de aplicación, los tratamientos foliares representaron el 57,35% de la participación del mercado de insecticidas en África en 2025, mientras que se prevé que el tratamiento de semillas se expanda a una CAGR del 3,46% hasta 2031.

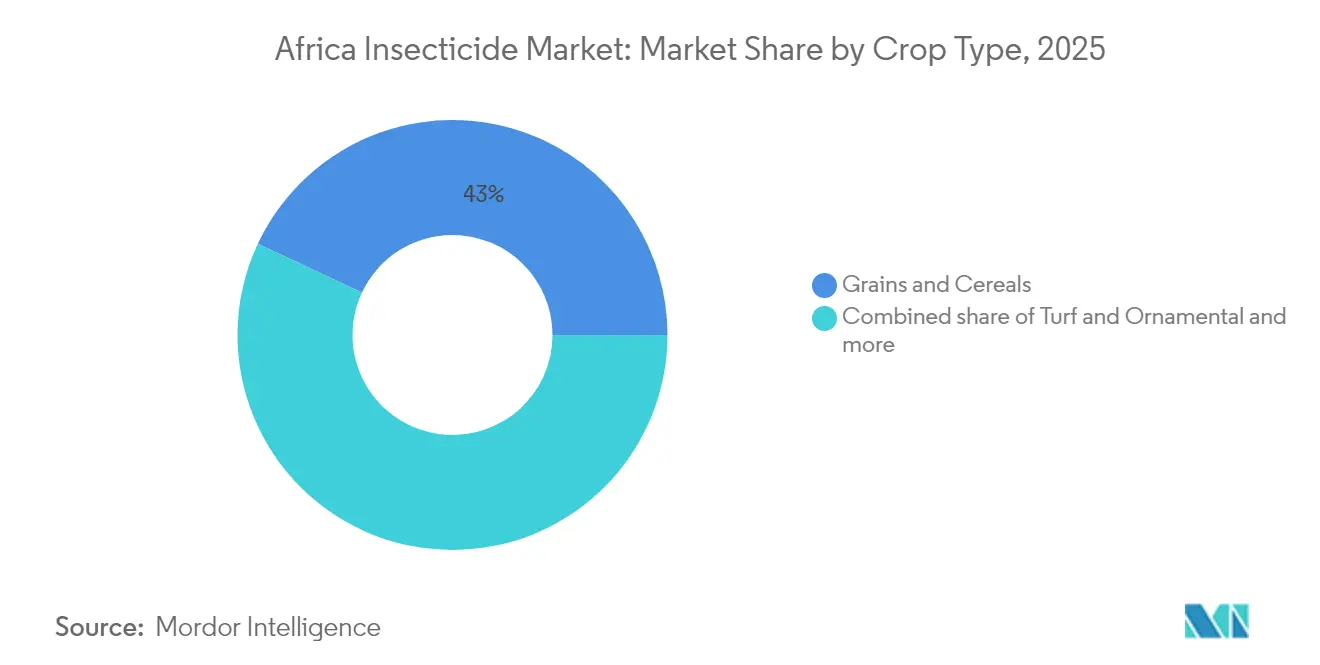

- Por tipo de cultivo, los granos y cereales representaron el 43,02% del tamaño del mercado de insecticidas en África en 2025, y los cultivos de césped y ornamentales avanzan a una CAGR del 3,46% hasta 2031.

- Por geografía, Sudáfrica lideró con una participación del 14,96% en 2025 y se proyecta que crezca a una CAGR del 5,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Insecticidas en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la adopción de ingredientes activos conformes con los Límites Máximos de Residuos de la Unión Europea | +0.8% | Sudáfrica, Kenia, Egipto y Ghana | Mediano plazo (2-4 años) |

| Aumento impulsado por el clima en la presión de las plagas de insectos | +0.6% | Núcleo del sur de África, con extensión al África oriental | Corto plazo (≤ 2 años) |

| Expansión de la horticultura comercial bajo mallas de invernadero | +0.5% | Sudáfrica, Kenia y Egipto | Largo plazo (≥ 4 años) |

| Financiamiento de crédito de insumos desbloqueado mediante sistemas de recibos de almacén respaldados por el gobierno | +0.4% | Nigeria, Ghana, Tanzania y Kenia | Mediano plazo (2-4 años) |

| Auge de empresas emergentes de servicios de pulverización de precisión habilitadas por drones | +0.3% | Sudáfrica, Kenia y Nigeria | Largo plazo (≥ 4 años) |

| Financiamiento de capital de riesgo para empresas emergentes de bioinsecticidas a escala en el África oriental | +0.2% | Kenia, Uganda, Tanzania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Adopción de Ingredientes Activos Conformes con los Límites Máximos de Residuos de la Unión Europea

Los productores africanos orientados a la exportación están realizando una rápida transición hacia insecticidas conformes con los Límites Máximos de Residuos de la Unión Europea, ya que el acceso a mercados premium está condicionado a la certificación de residuos. Este cambio beneficia especialmente a los exportadores sudafricanos de cítricos y uvas de mesa, donde los piretroides y neonicotinoides aprobados por la Unión Europea obtienen primas de precio del 15-20% sobre las alternativas convencionales. La industria florícola de Kenia ha acelerado la adopción de programas de rotación aprobados por el Comité de Acción sobre Resistencia a los Insecticidas (IRAC) para mantener la certificación ante las casas de subastas europeas, impulsando la demanda de nuevas clases de química a pesar de los mayores costos de insumos. Las actualizaciones de 2024 de la Autoridad Europea de Seguridad Alimentaria a los umbrales de Límites Máximos de Residuos para grupos clave de insecticidas generaron presión de cumplimiento inmediata, con residuos no conformes que desencadenan rechazos automáticos de envíos[1]Fuente: Autoridad Europea de Seguridad Alimentaria, "Base de Datos de LMR," EFSA.EUROPA.EU.

Aumento Impulsado por el Clima en la Presión de las Plagas de Insectos

Los patrones climáticos de El Niño y La Niña alteran la temperatura y las precipitaciones en el sur y el este de África, creando condiciones óptimas para la proliferación de plagas de insectos y extendiendo las temporadas de pulverización tradicionales entre 4 y 6 semanas. El cinturón maicero de Sudáfrica experimentó brotes sin precedentes de gusano cogollero y barrenador del tallo durante la temporada de cultivo de 2024, con frecuencias de aplicación de insecticidas que aumentaron de 2-3 a 4-5 tratamientos por temporada. Las regiones cafetaleras de Tanzania reportan una escalada similar en la presión de plagas, particularmente para el barrenador de la cereza del café y las chinches antestia, lo que obliga a las cooperativas de pequeños agricultores a adoptar programas de pulverización preventiva que anteriormente se consideraban económicamente inviables.

Expansión de la Horticultura Comercial bajo Mallas de Invernadero

La infraestructura de agricultura protegida en África se expandió en un estimado del 12-15% anual desde 2024, impulsada por preocupaciones sobre la escasez de agua y requisitos de calidad de exportación que favorecen la producción en entornos controlados. La provincia de la Provincia Occidental del Cabo de Sudáfrica lidera esta transición con más de 8.000 hectáreas bajo estructuras de protección, lo que requiere programas intensivos de insecticidas para gestionar poblaciones de plagas en espacios cerrados como trips, áfidos y moscas blancas. La industria florícola de Kenia ha invertido fuertemente en casas de malla de sombra e instalaciones de invernadero, creando patrones de demanda de insecticidas durante todo el año que contrastan marcadamente con las aplicaciones estacionales en campo.

Financiamiento de Crédito de Insumos Desbloqueado mediante Sistemas de Recibos de Almacén Respaldados por el Gobierno

Los sistemas de recibos de almacén permiten a los pequeños agricultores acceder a crédito estacional utilizando el grano almacenado como garantía, lo que se traduce directamente en un mayor poder adquisitivo de insecticidas durante las ventanas críticas de aplicación. El Programa de Prestatarios Ancla de Nigeria se amplió para cubrir a 4,2 millones de agricultores en 2024, con cooperativas participantes que reportaron aumentos del 35-40% en las tasas de adopción de insecticidas en comparación con los no participantes. El Banco de Desarrollo Agrícola de Ghana lanzó préstamos respaldados por materias primas específicamente orientados al financiamiento de insumos, lo que permite a los agricultores asegurar suministros de insecticidas en el momento de la siembra en lugar de esperar los ingresos de la cosecha.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada del comercio de insecticidas falsificados e ilegales | -0.5% | Nigeria, Ghana, Costa de Marfil y Malí | Corto plazo (≤ 2 años) |

| Lentos plazos de registro de productos en el África occidental francófona | -0.4% | Costa de Marfil, Senegal, Malí y Burkina Faso | Largo plazo (≥ 4 años) |

| Presión sobre los precios en la puerta de la granja por el ablandamiento de los precios de los granos | -0.3% | Global, con impacto agudo en Nigeria y Tanzania | Mediano plazo (2-4 años) |

| Rápida acumulación de resistencia a insecticidas de sitio único | -0.3% | Sudáfrica, Kenia y Egipto | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada del Comercio de Insecticidas Falsificados e Ilegales

Los insecticidas falsificados representan un estimado del 20-30% del volumen total del mercado en el África occidental, socavando la demanda de productos legítimos y generando fallos en la protección de cultivos que erosionan la confianza de los agricultores en los insumos químicos. La Agencia Nacional de Administración y Control de Alimentos y Medicamentos de Nigeria confiscó más de 2.000 toneladas métricas de pesticidas ilegales en 2024, con insecticidas falsificados que representaron el 35% de los productos confiscados debido a su demanda constante en diversos sistemas de cultivo. La Comunidad Económica de los Estados de África Occidental estableció un sistema regional de seguimiento de pesticidas en 2024, pero la implementación sigue siendo inconsistente entre los países miembros con capacidades de aplicación variables [2]Fuente: Comunidad Económica de los Estados de África Occidental, "Sistema de Seguimiento de Pesticidas," ECOWAS.INT.

Lentos Plazos de Registro de Productos en el África Occidental Francófona

Los procesos de aprobación regulatoria para nuevos ingredientes activos de insecticidas promedian entre 3 y 4 años en los países del África occidental francófona, en comparación con los 18-24 meses en Sudáfrica, lo que crea barreras de entrada al mercado que favorecen a los productos genéricos establecidos sobre la química innovadora. El comité de registro de pesticidas de Costa de Marfil evalúa menos de 20 nuevos productos al año debido a la capacidad técnica limitada y los procedimientos burocráticos que requieren múltiples aprobaciones ministeriales. El marco regulatorio de Senegal exige ensayos de eficacia locales para todos los registros de insecticidas, lo que extiende los plazos de aprobación y aumenta los costos para los fabricantes internacionales que buscan ingresar al mercado. Las regulaciones armonizadas de pesticidas de la Unión Económica y Monetaria del África Occidental, destinadas a agilizar las aprobaciones, enfrentan desafíos de implementación debido a las diferentes normas nacionales y la limitada coordinación regulatoria transfronteriza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Aplicación: El Dominio Foliar Impulsa la Evolución del Mercado

La aplicación foliar ostenta una participación de mercado del 57,35% en 2025, lo que refleja sus ventajas de eficacia inmediata para las operaciones de horticultura comercial donde los brotes de plagas requieren capacidades de intervención rápida. Este dominio se debe a la versatilidad del método en diversos tipos de cultivos y su compatibilidad con la infraestructura de equipos de pulverización existente que la mayoría de los agricultores africanos ya poseen. La prominencia del segmento se ve reforzada por sus características de absorción rápida y acción veloz, lo que lo hace particularmente eficaz para las necesidades inmediatas de control químico de plagas. Los agricultores de toda África han reconocido cada vez más la importancia del tratamiento oportuno y dirigido mediante la aplicación foliar para abordar las presiones de las plagas, mejorando en última instancia la salud y la productividad de los cultivos.

El tratamiento de semillas representa el segmento de más rápido crecimiento con una CAGR del 3,46% hasta 2031, impulsado por su rentabilidad para la producción de granos a gran escala y la reducción de la exposición ambiental en comparación con las aplicaciones de difusión. La quimigación gana terreno en los sistemas de riego, particularmente en el Delta del Nilo de Egipto y la Provincia Occidental del Cabo de Sudáfrica, donde la infraestructura de fertigación permite la aplicación precisa de insecticidas a través de las redes de riego existentes.

Por Tipo de Cultivo: Los Granos Lideran mientras los Segmentos Especializados se Aceleran

Los cultivos comerciales y los granos y cereales representan colectivamente el 43,02% de la demanda de insecticidas en 2025, impulsados por la posición de África como importante productor de granos donde incluso mejoras modestas en el rendimiento generan retornos económicos sustanciales. La producción de maíz, trigo y arroz en Nigeria, Sudáfrica y Egipto crea una demanda de base constante para las aplicaciones de insecticidas, particularmente durante los picos de temporada de plagas cuando la presión del gusano cogollero, el barrenador del tallo y el barrenador del tallo del arroz alcanza su máximo.

Las aplicaciones en césped y ornamentales emergen como el segmento de más rápido crecimiento con una CAGR del 3,46%, lo que refleja las tendencias de urbanización y el desarrollo de campos de golf en las principales ciudades africanas donde los estándares estéticos requieren programas intensivos de gestión de plagas. El segmento de Césped y Ornamentales, aunque de menor escala, sirve a mercados especializados que incluyen la prominente industria de exportación de flores de Kenia, que abastece a más de 60 naciones a nivel mundial. Cada uno de estos segmentos enfrenta desafíos únicos de plagas y requiere soluciones químicas agrícolas específicas adaptadas a sus necesidades particulares.

Análisis Geográfico

Sudáfrica domina el mercado regional con una participación del 14,96% en 2025 y proyecta una CAGR del 5,24% hasta 2031, beneficiándose de redes de distribución establecidas, marcos regulatorios sofisticados y una agricultura orientada a la exportación que demanda soluciones de insecticidas premium. La industria vitivinícola del país impulsa el consumo de insecticidas de alto valor para el control de cochinillas y trips, mientras que sus sectores de cítricos y frutas de pepita requieren programas intensivos de gestión de plagas para mantener el acceso a los mercados internacionales frente a infestaciones de polilla falsa de los cítricos y mosca de la fruta.

Nigeria representa la mayor oportunidad de mercado en términos absolutos a pesar de los desafíos regulatorios, con su diversa base agrícola que abarca la producción de arroz, maíz, cacao y verduras en múltiples zonas agroecológicas. La población de 200 millones de habitantes del país crea imperativos sustanciales de seguridad alimentaria que impulsan el apoyo gubernamental a la intensificación agrícola, incluidos los programas de adopción de insecticidas dirigidos a los pequeños agricultores. El sistema de agricultura irrigada de Egipto permite ciclos de producción durante todo el año que generan una demanda constante de insecticidas, particularmente en el Delta del Nilo donde la producción intensiva de verduras para los mercados de exportación europeos requiere calendarios de aplicación semanales durante los picos de temporada de plagas. Kenia, Ghana y Tanzania representan mercados de crecimiento emergentes donde la creciente adopción de la agricultura comercial y la orientación a la exportación impulsan la aceleración de la demanda de insecticidas. La industria florícola de Kenia lidera la intensidad de insecticidas regional, con operaciones de invernadero que aplican productos en intervalos de 7-10 días para mantener los estándares de calidad del mercado europeo frente a infestaciones de trips, áfidos y moscas blancas. La posición de Costa de Marfil como el mayor productor mundial de cacao crea un potencial de mercado sustancial, aunque los lentos procesos de aprobación regulatoria y la infraestructura de distribución limitada restringen el crecimiento en relación con otros mercados regionales.

Panorama Competitivo

El mercado de insecticidas en África exhibe una concentración moderada con los principales actores que incluyen BASF SE, FMC Corporation, Bayer AG, Syngenta AG Group y Nufarm. Estas empresas aprovechan su experiencia internacional y sus sólidas cadenas de suministro para mantener el liderazgo del mercado, mientras que los actores regionales sirven principalmente a áreas geográficas específicas o segmentos de cultivos. El mercado exhibe una consolidación moderada, con los cinco principales actores que ostentan una participación significativa, aunque aún hay espacio para actores especializados que se centran en nichos de segmento o mercados regionales específicos.

La industria ha experimentado una consolidación estratégica a través de fusiones y adquisiciones, como lo evidencian acuerdos significativos como la adquisición de Monsanto por parte de Bayer y la compra de Arysta LifeScience por parte de UPL. Estas consolidaciones han reconfigurado el panorama competitivo al crear entidades más sólidas con carteras de productos ampliadas y mayor alcance de mercado. Las empresas y distribuidores locales desempeñan roles cruciales como socios de los fabricantes globales, proporcionando acceso esencial al mercado y experiencia local, al tiempo que ayudan a navegar los requisitos regulatorios regionales y los desafíos de distribución.

El éxito en el mercado africano de insecticidas depende cada vez más de la capacidad de las empresas para desarrollar soluciones sostenibles y respetuosas con el medio ambiente, manteniendo al mismo tiempo la eficacia del producto. Los líderes del mercado están invirtiendo en alternativas de base biológica y soluciones de gestión integrada de plagas, reconociendo la creciente importancia de la agricultura sostenible. Las empresas también se centran en desarrollar estrategias de gestión de la resistencia y mejorar las formulaciones de productos para abordar los desafíos cambiantes de las plagas, cumpliendo al mismo tiempo con los estrictos requisitos regulatorios. Construir relaciones sólidas con las comunidades agrícolas locales y proporcionar un soporte técnico integral se han convertido en elementos esenciales para mantener la posición en el mercado.

Líderes de la Industria de Insecticidas en África

BASF SE

FMC Corporation

Bayer AG

Syngenta AG Group

Nufarm

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2023: Bayer formó una nueva asociación con Oerth Bio para mejorar la tecnología de protección de cultivos y crear soluciones de protección de cultivos más ecológicas.

- Mayo de 2022: UPL se asoció con Bayer para el insecticida Spirotetramat con el fin de desarrollar nuevas soluciones de gestión de plagas. A través de este acuerdo global de acceso a datos y suministro a largo plazo con Bayer, específicamente para abordar las demandas de los agricultores en materia de gestión de la resistencia y plagas de insectos chupadores difíciles de controlar, UPL desarrollará, registrará y distribuirá nuevas soluciones únicas, incluido el Spirotetramat, utilizando su experiencia en insecticidas y su red mundial de investigación y desarrollo.

- Noviembre de 2021: Syngenta Crop Protection introdujo la tecnología Plinazolin, un nuevo ingrediente activo con un Modo de Acción único (Grupo IRAC 30) para el control de insectos, con el fin de ayudar a los agricultores a proteger sus cultivos de una variedad de plagas.

Alcance del Informe del Mercado de Insecticidas en África

Quimigación, Foliar, Fumigación, Tratamiento de Semillas y Tratamiento del Suelo están cubiertos como segmentos por Modo de Aplicación. Cultivos Comerciales, Frutas y Verduras, Granos y Cereales, Legumbres y Oleaginosas, Césped y Ornamentales están cubiertos como segmentos por Tipo de Cultivo. Sudáfrica está cubierta como segmento por País.| Quimigación |

| Foliar |

| Fumigación |

| Tratamiento de Semillas |

| Tratamiento del Suelo |

| Cultivos Comerciales |

| Frutas y Verduras |

| Granos y Cereales |

| Legumbres y Oleaginosas |

| Césped y Ornamentales |

| Sudáfrica |

| Resto de África |

| Modo de Aplicación | Quimigación |

| Foliar | |

| Fumigación | |

| Tratamiento de Semillas | |

| Tratamiento del Suelo | |

| Tipo de Cultivo | Cultivos Comerciales |

| Frutas y Verduras | |

| Granos y Cereales | |

| Legumbres y Oleaginosas | |

| Césped y Ornamentales | |

| Geografía | Sudáfrica |

| Resto de África |

Definición de mercado

- Función - Los insecticidas son sustancias químicas utilizadas para controlar o prevenir que los insectos dañen el cultivo y evitar la pérdida de rendimiento.

- Modo de Aplicación - Foliar, Tratamiento de Semillas, Tratamiento del Suelo, Quimigación y Fumigación son los diferentes tipos de modos de aplicación mediante los cuales se aplican los químicos de protección de cultivos a los cultivos.

- Tipo de Cultivo - Esto representa el consumo de químicos de protección de cultivos por Cereales, Legumbres, Oleaginosas, Frutas, Verduras, Césped y cultivos Ornamentales.

| Palabra clave | Definición |

|---|---|

| GIM | La gestión integrada de malezas (GIM) es un enfoque para incorporar múltiples técnicas de control de malezas a lo largo de la temporada de cultivo para brindar a los productores la mejor oportunidad de controlar las malezas problemáticas. |

| Huésped | Los huéspedes son las plantas que forman relaciones con microorganismos beneficiosos y les ayudan a colonizar. |

| Patógeno | Un organismo causante de enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicar herbicidas a través de sistemas de riego. |

| Límites Máximos de Residuos (LMR) | El Límite Máximo de Residuos (LMR) es el límite máximo permitido de residuos de pesticidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y la nube. |

| Variedades tolerantes a herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies vegetales que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Quimigación | La quimigación es un método de aplicar pesticidas a los cultivos a través de un sistema de riego. |

| Protección de Cultivos | La protección de cultivos es un método para proteger los rendimientos de los cultivos de diferentes plagas, incluidos insectos, malezas, enfermedades de las plantas y otros que causan daños a los cultivos agrícolas. |

| Tratamiento de Semillas | El tratamiento de semillas ayuda a desinfectar las semillas o plántulas de plagas transmitidas por semillas o por el suelo. Los químicos de protección de cultivos, como fungicidas, insecticidas o nematicidas, se utilizan comúnmente para el tratamiento de semillas. |

| Fumigación | La fumigación es la aplicación de químicos de protección de cultivos en forma gaseosa para controlar plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y eliminarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de Contacto | Los pesticidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) solo cuando entran en contacto con ellas. |

| Fungicida Sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego translocado dentro de ella, protegiéndola así del ataque de patógenos. |

| Administración Masiva de Medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daños y pérdida de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida de Preemergencia | Los herbicidas de preemergencia son una forma de control químico de malezas que impide que las plántulas de malezas germinadas se establezcan. |

| Herbicida de Postemergencia | Los herbicidas de postemergencia se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de semillas o plántulas. |

| Ingredientes Activos | Los ingredientes activos son los químicos en los productos pesticidas que matan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en materia de alimentos, agricultura, recursos naturales y temas relacionados. |

| Sociedad de Ciencia de Malezas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y extensión relacionadas con las malezas. |

| Concentrado en suspensión | El concentrado en suspensión (CS) es una de las formulaciones de químicos de protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo mojable | Un polvo mojable (PM) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la pulverización. |

| Concentrado emulsionable | El concentrado emulsionable (CE) es una formulación líquida concentrada de pesticida que debe diluirse con agua para crear una solución de pulverización. |

| Nematodos fitoparásitos | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daños en las raíces. Estos daños permiten la fácil infestación de la planta por patógenos del suelo, lo que resulta en pérdida de cultivos o rendimiento. |

| Estrategia Australiana de Malezas (EAM) | La Estrategia Australiana de Malezas, propiedad del Comité de Medio Ambiente e Invasoras, proporciona orientación nacional sobre la gestión de malezas. |

| Sociedad de Ciencia de Malezas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención del daño por malezas y la utilización del valor de las malezas, brindando la oportunidad de presentación de investigaciones e intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción