Tamaño y participación del mercado de energía solar en Brasil

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

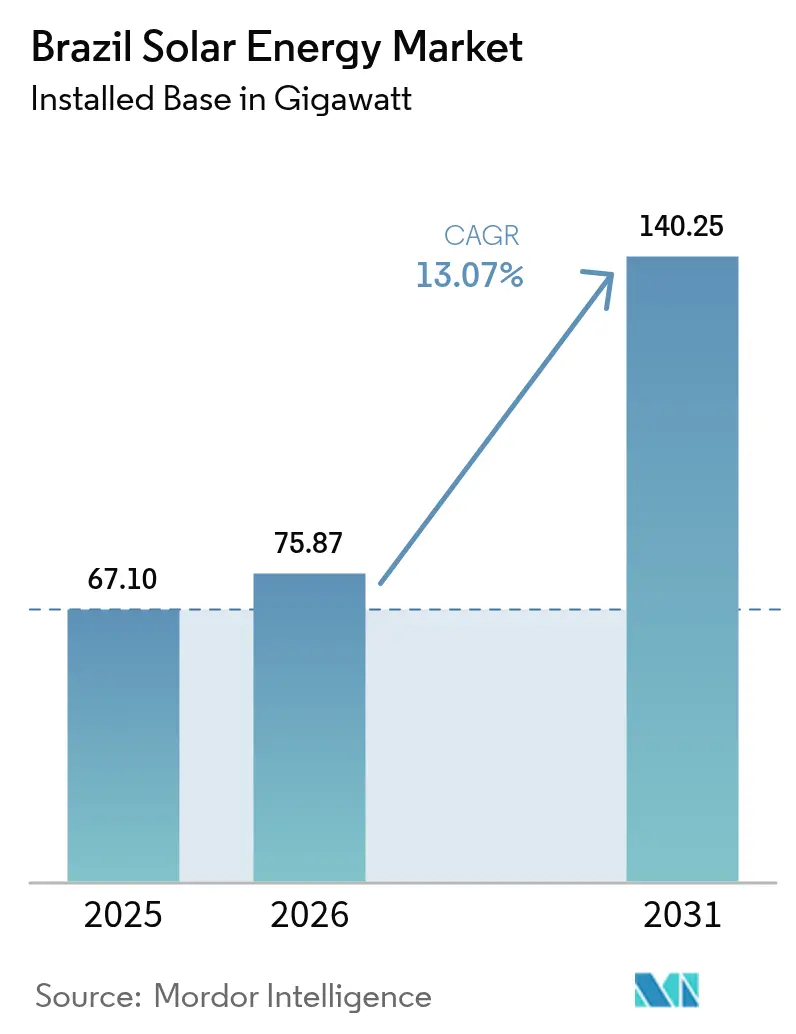

| Tamaño del mercado en el año base (2025) | 67.10 gigavatio |

| Volumen del Mercado (2026) | 75.87 gigavatio |

| Volumen del Mercado (2031) | 140.25 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 13.07% CAGR |

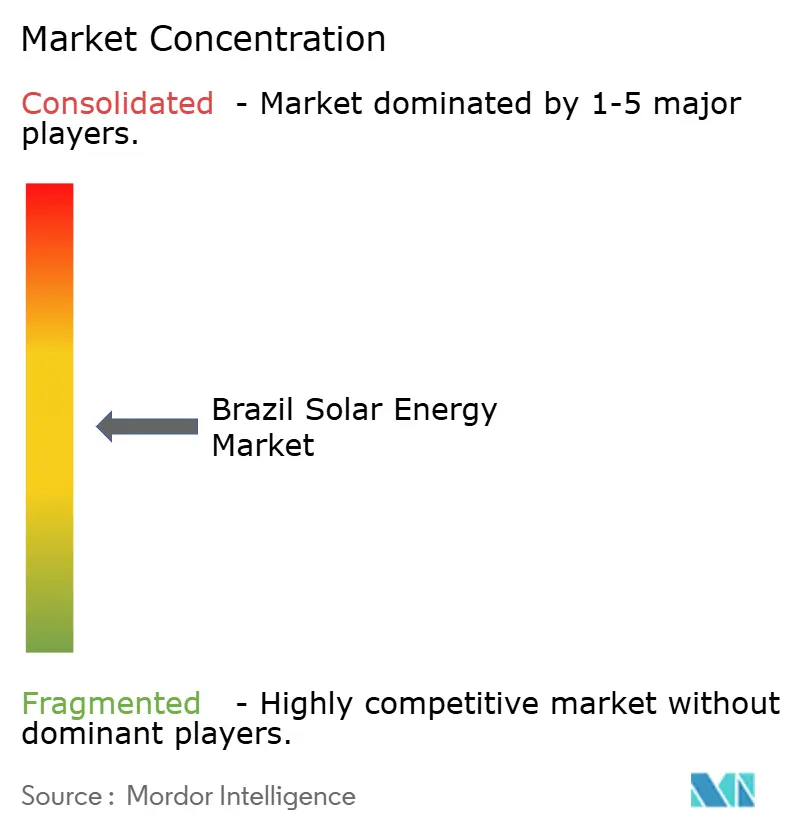

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar en Brasil por Mordor Intelligence

El tamaño del mercado de energía solar en Brasil, en términos de base instalada, fue valorado en 67,10 gigavatios en 2025 y se estima que crecerá desde 75,87 gigavatios en 2026 hasta alcanzar 140,25 gigavatios en 2031, a una CAGR del 13,07% durante el período de pronóstico (2026-2031).

Los sólidos incentivos federales, la reducción de los costos de equipos y el auge de los contratos de compra de energía corporativos están acelerando el despliegue, a medida que las industrias de alto consumo energético aseguran energía limpia a largo plazo. Los centros planificados de hidrógeno verde a lo largo de la costa noreste podrían añadir entre 25 y 30 GW de demanda fotovoltaica adicional, reforzando la posición de Brasil como mayor productor solar de América Latina. Los proyectos de escala de servicios públicos aún dominan la capacidad instalada, pero la generación distribuida crece más rápido a medida que los segmentos residencial, comercial e industrial aprovechan la certeza tarifaria creada por la Ley Federal 14.300.[1]Agência Nacional de Energia Elétrica, "Dados de Geração Distribuída," aneel.gov.br Las mejoras en la transmisión, los híbridos de almacenamiento en baterías y las soluciones agrovoltaicas de uso dual están surgiendo para mitigar la congestión de la red, acortar las colas de interconexión y preservar las tierras agrícolas de alto valor.

Conclusiones clave del informe

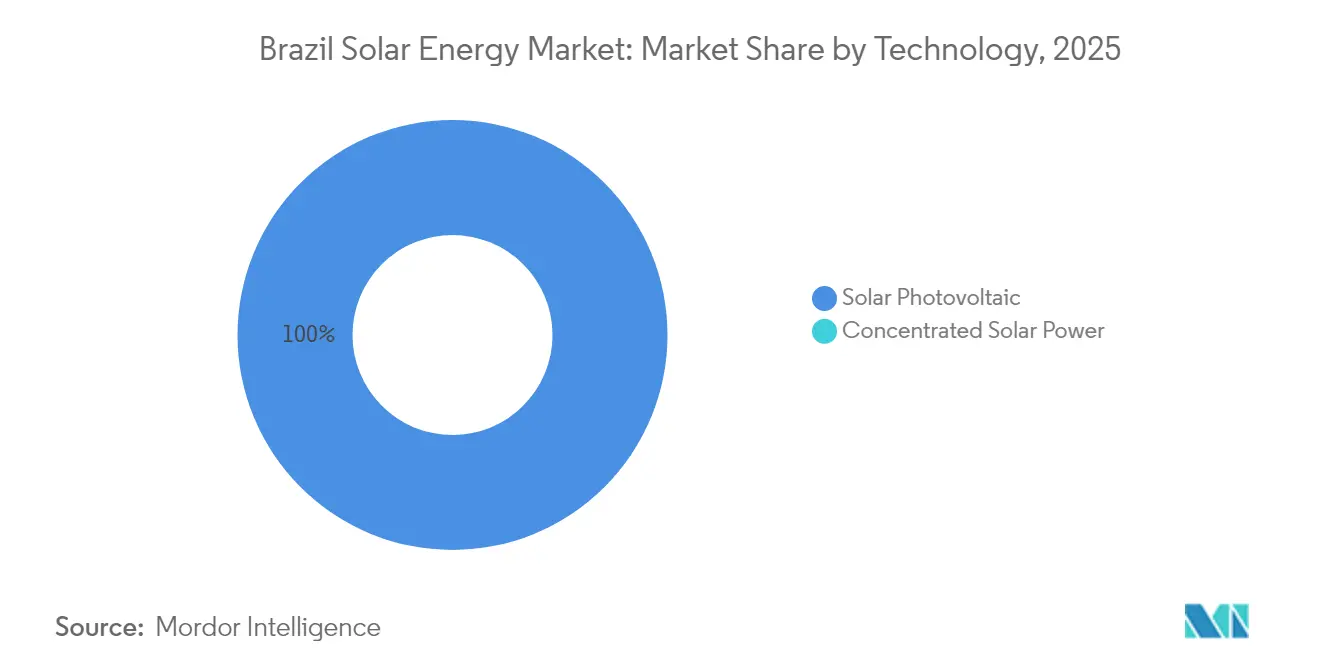

- Por tecnología, los sistemas fotovoltaicos retuvieron una participación de ingresos del 100,00% en 2025, mientras que la energía solar concentrada permaneció ausente del mercado de energía solar en Brasil.

- Por tipo de red, los proyectos conectados a la red representaron el 92,15% de la capacidad instalada en 2025; se prevé que los sistemas desconectados de la red se expandan a una CAGR del 17,12% hasta 2031.

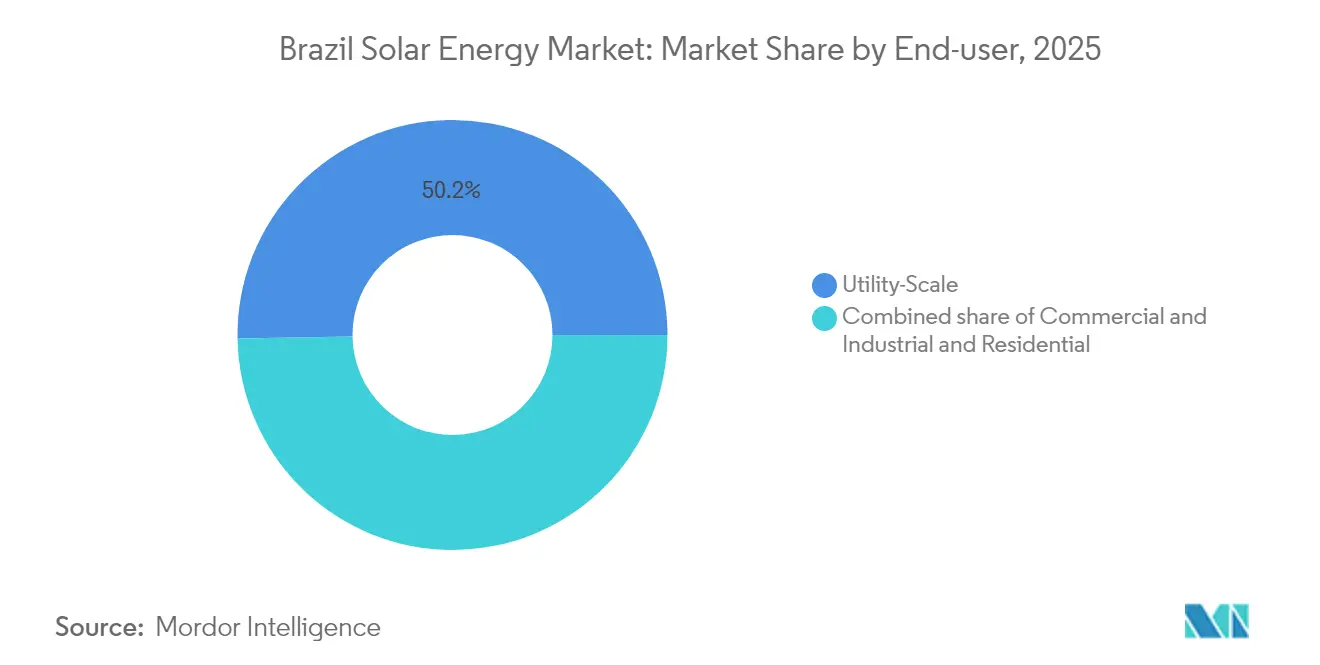

- Por usuario final, los sitios de escala de servicios públicos representaron el 50,25% de la participación del mercado de energía solar en Brasil en 2025, mientras que el segmento comercial e industrial avanza a una CAGR del 16,42% hasta 2031.

- Los cinco principales desarrolladores controlaron colectivamente alrededor del 40% de la capacidad instalada de escala de servicios públicos en 2024, lo que pone de relieve un campo competitivo moderadamente consolidado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía solar en Brasil

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Incentivos de la Lei Federal 14.300 para la generación distribuida | +2.8% | Nacional; más fuerte en el Sureste y el Sur | Mediano plazo (2-4 años) |

| Reducción de costos de módulos fotovoltaicos y sistemas de equilibrio de planta | +2.1% | Nacional | Corto plazo (≤ 2 años) |

| Auge de contratos de compra de energía limpia corporativos de industrias de alto consumo energético | +1.9% | Sureste, Sur | Mediano plazo (2-4 años) |

| Adopción de agrovoltaica en el noreste semiárido de Brasil | +0.7% | Bahía, Pernambuco, Río Grande do Norte | Largo plazo (≥ 4 años) |

| Centros planificados de hidrógeno verde que generan demanda solar adicional | +1.5% | Ceará, Pernambuco, Río de Janeiro | Largo plazo (≥ 4 años) |

| Integración de almacenamiento en baterías que permite capacidad firme | +1.2% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos de la "Lei 14.300" federal para la generación distribuida

La Lei 14.300 preserva la medición neta de uno a uno para los proyectos conectados antes del 6 de enero de 2023, otorgando a los sistemas heredados un flujo de caja protegido hasta 2046.[2]Portal Solar, "Entenda a Lei 14.300," portal-solar.com.br Esa seguridad impulsó un auge de instalaciones previas al plazo y consolidó la generación distribuida como la columna vertebral económica del mercado de energía solar en Brasil. Los desarrolladores ahora reajustan sus planes de negocio en torno a una compensación decreciente, añadiendo almacenamiento en baterías y servicios de eficiencia energética para proteger los rendimientos. La reducción del 45% en el componente Fio B de la ANEEL a partir de 2025 aumenta la heterogeneidad de costos en 63 áreas de concesión, desencadenando una competencia regional de precios entre los instaladores. La regulación, por tanto, impulsa la innovación tecnológica al tiempo que consolida una ventaja significativa para los actores establecidos.

Reducción de costos de módulos fotovoltaicos y sistemas de equilibrio de planta

El exceso de capacidad de fabricación global forzó los precios de los módulos en fábrica por debajo de USD 0,15/W a finales de 2024, aunque Brasil enfrenta una contrafuerza después de que los aranceles aumentaron del 9,6% al 25% en noviembre de 2024. Los desarrolladores que aseguraron inventario libre de aranceles disfrutan de una ventaja de costo temporal de USD 0,03-0,05/W. Al mismo tiempo, Arctech abrió una planta de seguidores solares de 3 GW en Bahía, anclando el suministro local de sistemas de equilibrio de planta y reduciendo los gastos logísticos. Los precios de los inversores se estabilizan a medida que los nuevos mandatos de seguridad contra arco eléctrico impulsan a los proveedores a lanzar unidades mejoradas, mientras que los costos de las estructuras de montaje caen gracias a la producción nacional de acero. Los ahorros netos continúan reduciendo el costo nivelado de la electricidad, ampliando la demanda potencial para el mercado de energía solar en Brasil.

Auge de contratos de compra de energía limpia corporativos de industrias de alto consumo energético

Las industrias pesadas representan el 40% de la demanda eléctrica de Brasil, y su agenda de descarbonización sustenta un récord de contratos de compra de energía solar a largo plazo. ArcelorMittal asignó USD 290 millones a dos plantas dedicadas para asegurar energía estable y baja en carbono. Atlas Renewable Energy firmó un contrato de 315 MW con una siderúrgica nacional, mientras que Votorantim Cimentos firmó acuerdos en múltiples sitios con vigencia superior a 15 años. Estos acuerdos desbloquean capital más barato, elevan la escala promedio de los proyectos y concentran el crecimiento de la escala de servicios públicos a lo largo de los corredores industriales. Sin embargo, una mayor concentración regional crea riesgos de absorción en la red que los desarrolladores mitigan mediante baterías coubicadas y cláusulas de compra flexibles.

Adopción de agrovoltaica en el noreste semiárido de Brasil

Las granjas solares de uso dual reducen la demanda hídrica de los cultivos hasta en un 30% e incrementan los ingresos de los agricultores, convirtiendo el interior semiárido de Ceará en un banco de pruebas para la agrovoltaica. Las verduras tolerantes a la sombra prosperan ahora bajo paneles bifaciales que generan 1.500 kWh/m²/año. La fotovoltaica flotante sobre embalses de riego reduce la evaporación y puede suministrar entre 2,3 y 12 TWh anuales a través de las represas del Noreste. Los bancos de desarrollo combinan préstamos concesionales con subvenciones para el desarrollo rural, convirtiendo la agrovoltaica en un pilar de la política de adaptación al cambio climático y en un impulsor a largo plazo del mercado de energía solar en Brasil.

Análisis del impacto de las restricciones*

| Restricción | % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Cuellos de botella en la transmisión en el enlace Noreste-Sureste | -1.80% | Bahía, Piauí → São Paulo | Corto plazo (≤ 2 años) |

| Altas tasas de interés domésticas que elevan el costo promedio ponderado de capital | -1.40% | Nacional | Corto plazo (≤ 2 años) |

| Posibles aranceles de importación sobre módulos fotovoltaicos asiáticos | -1.10% | Nacional | Mediano plazo (2-4 años) |

| Conflictos de uso del suelo con la agricultura de riego | -0.60% | Valle de São Francisco, Minas Gerais | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en la transmisión en la interconexión Noreste-Sureste

El Noreste exporta el excedente de energía diurna a través de corredores que ya operan cerca de sus límites de diseño, obligando al ONS a limitar varios parques solares durante los picos de cielo despejado.[3]Reuters, "Brazil grid bottlenecks challenge renewable boom", reuters.com Fitch Ratings advierte que el riesgo de limitación ahora influye en los diferenciales de crédito para los generadores en el mercado libre. Se han autorizado USD 9.500 millones en mejoras de transmisión, pero los trámites de licencias, la adquisición de terrenos y las consultas con comunidades indígenas añaden hasta siete años, superando el ciclo de construcción de tres años de las nuevas plantas fotovoltaicas. Los desarrolladores cubren los ingresos mediante contratos de compra de energía en sitios distribuidos e híbridos con baterías, pero la congestión persistente aún reduce la trayectoria de crecimiento del mercado de energía solar en Brasil.

Altas tasas de interés domésticas que elevan el costo promedio ponderado de capital de los proyectos

La tasa SELIC podría alcanzar el 14,75% a mediados de 2025, elevando el costo promedio ponderado de capital total de los proyectos solares por encima del 11% y reduciendo las tasas internas de retorno en 200 puntos básicos. Los préstamos blandos del BNDES amortiguan a los grandes patrocinadores, pero los instaladores de generación distribuida más pequeños dependen de crédito comercial costoso que reduce los márgenes de ganancia. Los patrocinadores internacionales aprovechan el financiamiento vinculado al dólar para arbitrar las tasas locales, lo que refuerza la consolidación y ralentiza los esquemas de propiedad comunitaria. Las tasas elevadas, por tanto, moderan, pero no desvían la expansión a largo plazo del mercado de energía solar en Brasil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: Dominio fotovoltaico consolidado por costos y sinergias con el almacenamiento

Los sistemas fotovoltaicos representaron el 100,00% de la capacidad instalada en 2025, y se prevé que el segmento se expanda a una CAGR del 13,07% hasta 2031, consolidando su dominio en el mercado de energía solar en Brasil. Los módulos bifaciales montados sobre seguidores solares capturaron el 65% de las adiciones de 2024, elevando los factores de capacidad al 26-28% en Bahía en comparación con el 22-24% para las matrices de inclinación fija. Los desarrolladores de escala de servicios públicos prefieren estos diseños porque extraen más energía de la misma cuota de conexión a la red, una ventaja crítica donde la transmisión es escasa. La energía solar concentrada sigue ausente: su intensidad de capital y la necesidad de almacenamiento térmico sitúan los costos nivelados cerca de USD 100 por MWh, muy por encima de la fotovoltaica respaldada por baterías de iones de litio. Los precios de las baterías por debajo de USD 120 por kWh permiten ahora que el almacenamiento de cuatro horas firme la producción solar para los picos nocturnos a un costo menor que la energía solar concentrada despachable, cerrando el nicho potencial de esta tecnología.

Los modelos híbridos profundizan la ventaja de la fotovoltaica. El sitio solar más baterías de 133 MW de Enel ilustra cómo los pagos por capacidad firme y los ingresos por arbitraje de energía convergen, creando una plantilla para 5 GW de proyectos similares que los desarrolladores tienen previsto licitar en subastas de capacidad antes de 2028. A medida que la ANEEL finaliza las reglas de acreditación de la duración del almacenamiento, los proyectos fotovoltaicos se combinarán cada vez más con baterías, asegurando flujos de ingresos adicionales y alejando aún más a los posibles entrantes de energía solar concentrada de la rentabilidad.

Por tipo de red: Las mini-redes desconectadas de la red avanzan rápidamente bajo el programa Luz para Todos

Las instalaciones conectadas a la red aportaron el 92,15% de la capacidad nacional en 2025, pero las mini-redes desconectadas de la red crecen más rápido, con una CAGR del 17,12%, impulsadas por el esfuerzo de Brasil para electrificar las comunidades remotas del Amazonas. El programa Luz para Todos se relanzó en 2024 con un presupuesto de BRL 2.500 millones para conectar 100.000 hogares antes de 2027, desplegando matrices de 10-50 kW combinadas con baterías de litio-hierro-fosfato de 20-100 kWh. Extender la transmisión a través del terreno de la selva tropical cuesta hasta USD 50.000 por km, lo que hace que la solar autónoma sea más económica para aldeas con menos de 500 hogares. El tamaño del mercado de energía solar en Brasil para los sistemas desconectados de la red alcanzó 48,6 MW en 2025 y superará los 162 MW en 2028 bajo compromisos de financiamiento firmados.

El crecimiento de las redes conectadas continúa en términos absolutos: 5,6 GW de proyectos de escala de servicios públicos entraron en operación en 2024, agrupados a lo largo del cinturón solar de Bahía, mientras que los generadores distribuidos añadieron 8,5 GW de capacidad en techos bajo la Lei 14.300. Sin embargo, los proyectos conectados a la red enfrentan márgenes comprimidos por la caída de los precios de subasta y las limitaciones en el corredor Noreste-Sureste, lo que lleva a una mayor integración industrial coubicada y a híbridos con almacenamiento. Los despliegues fuera de la red, aunque pequeños en capacidad absoluta, generan mejoras en la calidad de vida y crean nuevos mercados de equipos para sistemas robustos y tropicalizados, atrayendo financiamiento concesional de la IFC y otros organismos multilaterales.

Por usuario final: El segmento comercial e industrial se dispara gracias a la economía de los contratos de compra de energía

Las plantas de escala de servicios públicos representaron el 50,25% de la capacidad instalada en 2025, pero el segmento comercial e industrial se expandirá un 16,42% anual, superando las trayectorias de crecimiento del 12,45% de la escala de servicios públicos y del 13,95% residencial. Los contratos de compra de energía corporativos con precios de BRL 110-130 por MWh generan flujos de caja predecibles que satisfacen a los prestamistas incluso sin contratos al estilo de subastas, haciendo del segmento comercial e industrial la zona más brillante del mercado de energía solar en Brasil. Los sistemas distribuidos con tamaños entre 500 kW y 5 MW ofrecen recuperaciones de inversión en menos de cinco años en São Paulo, donde las tarifas rondan BRL 0,90 por kWh.

Los márgenes de la escala de servicios públicos vinculada a subastas continúan ajustándose, con las ofertas de 2024 un 12% por debajo de los precios de cierre del año anterior. Las limitaciones y las altas tasas de interés domésticas erosionan aún más los rendimientos, llevando a algunos desarrolladores a redirigir activos hacia ventas bilaterales al segmento comercial e industrial. El crecimiento residencial, concentrado en el Sureste, se beneficia de las reglas de medición neta heredadas, pero está limitado por la idoneidad de los techos y la capacidad adquisitiva de los hogares. Se proyecta que el tamaño del mercado de energía solar en Brasil correspondiente al segmento comercial e industrial alcance 52,7 GW en 2031, superando las adiciones de escala de servicios públicos por primera vez, siempre que los cuellos de botella en la transmisión y los costos de financiamiento se mantengan manejables.

Análisis geográfico

Minas Gerais lidera las instalaciones a nivel estatal con 15,6 GW en operación en marzo de 2025, impulsado por una exención fiscal favorable del ICMS y una tramitación ambiental simplificada. Sus complejos mineros adoptan la solar cautiva para cumplir con los objetivos de ESG y desplazar la energía de la red con precios superiores a USD 0,13/kWh durante los picos de la temporada seca. La red de distribución del estado acomoda una alta penetración, permitiendo flujos de excedente hacia el vecino Río de Janeiro, reforzando así la seguridad eléctrica regional. São Paulo le sigue con 11,4 GW, donde los techos comerciales bordean el cinturón industrial que se extiende desde Guarulhos hasta Campinas. Aquí, los edificios de múltiples inquilinos utilizan la medición neta virtual para distribuir la generación entre múltiples identificadores fiscales.

Río Grande do Sul gana impulso a través de huertos agrovoltaicos que se superponen a los parrales de uva, combinando las exportaciones agropecuarias con los certificados de energía verde. Los incentivos estatales ofrecen reducciones del 50% en las tasas de licencias ambientales para los sistemas de uso dual, inclinando la economía a favor de los agricultores. El mercado de energía solar en Brasil se beneficia además de la topografía de pendientes suaves del estado, que facilita la instalación de seguidores solares. Por el contrario, Paraná sigue subrepresentado debido a colas de conexión a la red más estrictas que limitan la generación distribuida más allá de los alimentadores de 3 MW.

El Noreste alberga el 60% del inventario nacional de proyectos de escala de servicios públicos gracias a una irradiación de clase mundial. Ceará atrae mega-proyectos vinculados a las exportaciones de hidrógeno verde en el Puerto de Pecém, catalizando nuevos corredores de transmisión y parques industriales. El clúster de Camaçari en Bahía emerge como un centro de fabricación de equipos, sede de la planta de seguidores de 3 GW y de múltiples iniciativas de vidrio para módulos. Sin embargo, los cuellos de botella en la interconexión Noreste-Sureste crean riesgo de limitación que podría recortar un 3% de los ingresos anuales hasta que las mejoras entren en operación después de 2027. A pesar de la restricción, la calidad superior del recurso solar sostiene el atractivo a largo plazo del mercado de energía solar en Brasil, siempre que la transmisión mantenga el ritmo de la generación.

Panorama regulatorio

El sector solar de Brasil se rige por una combinación de normas de generación distribuida (GD) y requisitos de autorización a escala de servicios públicos bajo ANEEL. La Ley 14.300/2022 estableció el marco legal para la micro y minigeneración distribuida y el Sistema de Compensación de Energía Eléctrica (SCEE), definiendo cómo las unidades de GD compensan el consumo en la red y creando certeza tarifaria a largo plazo para los sistemas calificados conectados dentro de las reglas de transición de la ley. Para las plantas fotovoltaicas centralizadas, el sistema de permisos y supervisión de ANEEL se basa en instrumentos formales de otorgamiento (como un Despacho de Registro de Outorga, DRO, o una autorización, según el tamaño y la modalidad de la planta), y el proceso de registro y autorización está alineado con el marco normativo de ANEEL para proyectos de generación.

Para los proyectos UFV a escala de servicios públicos superiores a 5.000 kW, los requisitos regulatorios están estructurados bajo la Resolución Normativa ANEEL N.º 1.071 del 29 de agosto de 2023, que establece las expectativas procedimentales y de cumplimiento aplicadas a los activos de generación fotovoltaica. A nivel de planificación, el Ministerio de Minas y Energía (MME) aprobó el Plano Decenal de Expansao de Energia (PDE) 2034 mediante la Ordenanza N.º 831 el 9 de abril de 2025, que sustenta las prioridades de expansión a medio plazo de Brasil para el sector eléctrico y da forma al entorno de proyectos en el que la energía solar compite por el acceso a la transmisión y las aprobaciones de proyectos.

Panorama competitivo

El mercado de energía solar en Brasil está moderadamente concentrado, con los cinco principales propietarios de escala de servicios públicos controlando cerca del 45% de la capacidad operativa. ENGIE completó una adquisición de R$ 3.240 millones de cinco plantas de Atlas con un total de 545 MWac en Bahía, Ceará y Minas Gerais, reforzando su plataforma hasta 2,4 GW.[4]ENGIE Brasil, "ENGIE concluye la adquisición de Atlas solar", engie.com.br Brookfield inyectó R$ 1.200 millones en la expansión de Elera Janaúba, subrayando el apetito por la escala y la irradiación de alta calidad en Minas Gerais. Enel destinó USD 1.200 millones para la modernización de la red y nuevos proyectos de energías renovables en Ceará hasta 2027, combinando la generación con mejoras en la distribución.

Los proveedores de tecnología buscan la integración vertical para defender sus márgenes. Nextracker incrementó su participación en el mercado doméstico al 38% alineándose con proveedores de acero y lanzando una unidad de Balance Eléctrico de Planta mediante la adquisición de Bentek por USD 78 millones. WEG comprometió R$ 500 millones en capacidad de transformadores y adquirió un integrador de almacenamiento de energía, señalando un giro hacia paquetes renovables completos. Los fabricantes de módulos evalúan la instalación de plantas locales, pero dudan hasta que la demanda estable justifique una escala económica anual de 2 GW. Los nuevos participantes del sector tecnológico financiero, como SolFácil, ofrecen préstamos en cuotas para techos solares residenciales, captando la larga cola de la demanda residencial.

La diferenciación estratégica recae cada vez más en la hibridación, la operación y mantenimiento digital y la gestión del riesgo de mercado libre. Las empresas internacionales de generación de energía independiente adoptan permutas de divisas y contratos de compra de energía indexados a la inflación, mientras que las empresas de servicios públicos domésticas agregan ingresos por servicios auxiliares sobre las ventas de energía. A medida que se intensifica la consolidación, el mercado de energía solar en Brasil recompensa a los actores con grupos de talento multidisciplinario que abarcan la adquisición de bienes raíces, los trámites ambientales, las finanzas estructuradas y los sistemas de gestión de activos habilitados por inteligencia artificial.

Líderes de la industria de energía solar en Brasil

Enel Green Power Brasil

Elera Renováveis (Brookfield)

Atlas Renewable Energy

Canadian Solar Inc.

Engie Brasil Energia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco a corto plazo se concentra en la capacidad bancable que puede asegurar la entrega a la red y en las aplicaciones que reducen la exposición a la reducción de producción en corredores congestionados. Las estadísticas oficiales de capacidad indican una escala continua: el informe de principios de 2026 de EPE reportó 64,8 GW de energía solar fotovoltaica en Brasil (44,7 GW distribuidos, 20,1 GW centralizados), y 16,3 GW de nuevas adiciones de capacidad solar en 2025, lo que respalda la demanda de servicios de EPC, O&M, seguidores, inversores e interconexión tanto en los segmentos de GD como centralizados. Las actualizaciones de operación comercial de ANEEL de marzo de 2026, con 25 plantas solares que suman 1.109 MW entrando en operación en un solo mes, destacan además con qué rapidez pueden generarse ingresos tras el permiso y la alineación con la red una vez que las condiciones están dadas.

Las oportunidades a escala de servicios públicos se agrupan cada vez más en torno a compradores industriales identificados y grandes complejos operativos, mientras que las oportunidades de GD tienden a estructurarse en torno al cumplimiento normativo, el financiamiento y el rendimiento del sistema. ENGIE Brasil, al llevar el Complejo Fotovoltaico Assu Sol (895 MWp / 753 MWac) a plena operación comercial en febrero de 2026, señala un apetito continuo por activos de gran escala en estados de alta irradiación cuando la transmisión y la contratación están asegurados. Al mismo tiempo, el Mercado Livre de Energia (ACL) continúa apoyando estructuras de financiamiento para grandes proyectos a través de modelos de compra a largo plazo y autoproducción, mientras que la GD sigue anclada en el marco de la Ley 14.300/2022 y el reglamento del SCEE de ANEEL. Esta combinación deja espacio para que instaladores e integradores se diferencien con diseños preparados para almacenamiento, gestión de energía y soluciones multisitio que abordan la heterogeneidad regional de tarifas y compensación.

Desarrollos recientes del sector

- Junio de 2026: Atlas Renewable Energy (respaldada por BlackRock) congeló alrededor de 1.000 millones de USD en inversión renovable en Brasil en medio de niveles reportados de alta reducción de producción, lo que destaca cómo las restricciones de la red pueden anular la economía de los proyectos incluso después de alcanzar hitos de desarrollo. La medida elevó el umbral para la ubicación con transmisión asegurada y reforzó el argumento comercial para el almacenamiento, las soluciones de firmeza y las estructuras de compra contratadas que reducen la exposición a la volatilidad de ingresos derivada de la congestión.

- Marzo de 2026: Las autoridades brasileñas revocaron autorizaciones para 150 MW de proyectos solares de Elera Renovaveis, estrechando el vínculo entre la situación regulatoria y la capacidad de entrega en un entorno con restricciones de transmisión. La medida aumentó el riesgo de ejecución para los desarrolladores que poseían permisos no operativos y elevó la prima sobre proyectos con posiciones de interconexión maduras, financiamiento y preparación para la construcción.

- Junio de 2025: Enel Brasil canceló 333 MW de capacidad solar planificada (Novo Lapa 1-8) en Bahía, citando un desajuste entre los cronogramas de construcción solar y la disponibilidad de capacidad de transmisión. La cancelación subrayó que las carteras de proyectos dependen cada vez más de un refuerzo sincronizado de la red y ha empujado a los desarrolladores hacia una originación de emplazamientos más selectiva, la hibridación y estrategias de conexión alternativas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado de energía solar de Brasil se define como la capacidad total instalada de energía solar fotovoltaica (FV) añadida y en operación en el país, medida en gigavatios (GW) para un año determinado.

Exclusiones de alcance: No dimensionamos el valor de los contratos EPC, los ingresos por servicios de O&M, el financiamiento ni el valor de las ventas de componentes, ya que el mercado se reporta en términos de capacidad instalada.

Descripción general de la segmentación

- Por tecnología

- Fotovoltaica solar (FV)

- Energía solar concentrada (CSP)

- Por tipo de red

- Conectada a la red

- Desconectada de la red

- Por usuario final

- Escala de servicios públicos

- Comercial e industrial (C&I)

- Residencial

- Por componente (análisis cualitativo)

- Módulos/paneles solares

- Inversores (de cadena, centrales, micro)

- Sistemas de montaje y seguimiento

- Balance de planta y componentes eléctricos

- Almacenamiento de energía e integración híbrida

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con referencias públicas del sector eléctrico y del despliegue solar para que la construcción de la capacidad pudiera fundamentarse en datos oficiales y repetibles. Las fuentes utilizadas incluyen publicaciones gubernamentales y de reguladores, como estadísticas de planificación energética de Brasil, registros de red y generación, y actualizaciones de programas renovables, junto con bases de datos internacionales como los indicadores de la IEA, IRENA y el Banco Mundial para verificaciones macro.

También revisamos informes anuales de empresas, presentaciones a inversores y comunicados de prensa fiables para comprender los cronogramas de proyectos, los retrasos en la puesta en marcha y la madurez de la cartera, lo que a su vez informa con qué rapidez la capacidad puede pasar de adjudicada a operativa. Cuando resultó útil para verificaciones cruzadas, se utilizaron suscripciones de pago para datos financieros e inteligencia de empresas, además de bases de datos de patentes para validar la dirección tecnológica y las señales de fabricación local. Estas son solo fuentes ilustrativas, y se utilizaron muchas otras referencias para recopilar datos, validar supuestos y aclarar brechas.

Entrevistas primarias y encuestas

Se utilizaron llamadas y encuestas primarias para verificar las expectativas anuales de puesta en marcha, los factores de capacidad típicos por región y cómo los cambios de política afectan las adiciones distribuidas frente a las de escala de servicios públicos. Hablamos con una combinación de desarrolladores, empresas de servicios públicos, instaladores, distribuidores de componentes y asesores del sector para corregir supuestos de las fuentes documentales cuando la realidad de campo difería, especialmente en torno a los tiempos entre la obtención de licencias, la conexión a la red y la puesta en marcha.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 14% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 35% | |

| Actores más pequeños: 21% | Gerentes: 51% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando un enfoque descendente en el que las series oficiales de generación y conexión a la red se usan para reconstruir la base instalada de energía solar fotovoltaica cada año, y luego se validó mediante aproximaciones ascendentes selectivas a partir de adiciones de proyectos muestreados y los tamaños de bloque de MW típicos observados en la cartera. Cuando los detalles a nivel de proyecto estaban incompletos, las brechas se abordaron aplicando plazos de puesta en marcha conservadores y promedios de clase de capacidad, que luego se verifican nuevamente con los comentarios de las entrevistas.

Los insumos relevantes en Brasil incluyen las adiciones anuales de capacidad fotovoltaica, los plazos de conexión a la red y licenciamiento, la adopción de generación distribuida bajo las reglas de medición neta, la actividad de subastas a escala de servicios públicos, la dirección de los precios de los módulos y la sensibilidad a las tasas de interés para el financiamiento de proyectos. El pronóstico se basó principalmente en el análisis de escenarios, porque los ajustes de política y las restricciones de red pueden cambiar el ritmo de construcción rápidamente, y los escenarios se ajustaron utilizando lo que los entrevistados esperan en cuanto a velocidad de permisos y progresión del capex.

Validación de datos y ciclo de actualización

Los resultados se triangulan con señales independientes, como registros de capacidad de los reguladores, estadísticas públicas de generación y calendarios de puesta en marcha anunciados, para que la serie temporal final se mantenga consistente con lo que está físicamente operando. Cualquier salto grande de un año a otro se marca, se verifica nuevamente en cuanto a la consistencia de las unidades y se revisa entre analistas antes de la aprobación final. Cuando los comentarios de las entrevistas entran en conflicto con los indicadores documentales, se realiza contacto de seguimiento para conciliar los factores determinantes.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios normativos importantes para la generación distribuida o resultados de grandes subastas. Antes de la entrega, se completa un pase final de actualización para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado de energía solar de Brasil de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la energía solar de Brasil pueden parecer muy distintos entre sí porque algunos estudios miden la capacidad instalada en GW, mientras que otros informan ingresos en USD, lo que naturalmente mezcla los efectos de precio y volumen. Las diferencias también surgen de si la generación distribuida se contabiliza en su totalidad, cómo se tratan los proyectos en construcción y el año base elegido.

Al verificar los registros de capacidad de los reguladores y los hitos de conexión a la red, Mordor Intelligence mantiene el tamaño del mercado de 2025 vinculado a la capacidad fotovoltaica operativa (GW) en lugar de mezclarlo con el valor de EPC o de equipos, lo cual es una razón común por la que las estimaciones expresadas en USD se mueven en una dirección diferente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 67,10 mil millones de USD (2025) | |

| Editorial del sector A | 2,49 mil millones de USD (2025) | Informa el valor del mercado en USD e incluye un alcance solar más amplio (FV más CSP) y el gasto asociado de la cadena de valor, por lo que no es comparable con una medida de GW instalados basada en capacidad. |

| Editorial de mercado B | 11,67 mil millones de USD (2023) | Utiliza un año base diferente y un enfoque de valoración en USD que puede reflejar la fijación de precios y la inclusión de servicios, y puede tratar la actividad de la cartera de proyectos y la instalación de manera diferente a la simple contabilización de la capacidad operativa. |

En conjunto, la dispersión se explica principalmente por la elección de la unidad (capacidad en GW frente a valor en USD), la alineación del año base y la forma en que se contabilizan las adiciones distribuidas y de servicios públicos. El uso de reglas de delimitación claras, conjuntos de datos públicos trazables y verificaciones de campo facilita la reproducción de la estimación y la hace más segura para su uso en la planificación.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene hoy el mercado de energía solar en Brasil?

La capacidad fotovoltaica instalada alcanzó 75,87 GW en 2026 y se prevé que llegue a 140,25 GW en 2031.

¿Qué CAGR se espera para el desarrollo solar de Brasil hasta 2031?

Se proyecta que la capacidad fotovoltaica nacional se expanda a una tasa de crecimiento anual compuesta del 13,07%.

¿Qué segmento crece más rápido?

Se prevé que los sistemas comerciales e industriales aumenten un 16,42% por año gracias a los contratos de compra de energía corporativos.

¿Dónde se ubican la mayoría de las nuevas plantas solares de escala de servicios públicos?

Bahía, Piauí y Río Grande do Norte dominan el desarrollo de escala de servicios públicos gracias a una irradiación superior y disponibilidad de terreno.

¿Cómo se están abordando las restricciones de transmisión?

La ANEEL subastó 3 GW de nuevas líneas Noreste-Sureste previstas para 2028 y los desarrolladores están añadiendo baterías para redistribuir temporalmente la producción.

¿Podrían los aranceles sobre módulos elevar los costos de los proyectos?

Una investigación antidumping de la CAMEX podría imponer aranceles del 25-50% en 2026, lo que elevaría los precios de los módulos entre USD 0,04 y 0,08 por vatio y retrasaría algunos proyectos.

Última actualización de la página el: