Tamaño y participación del mercado de energía solar en Israel

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

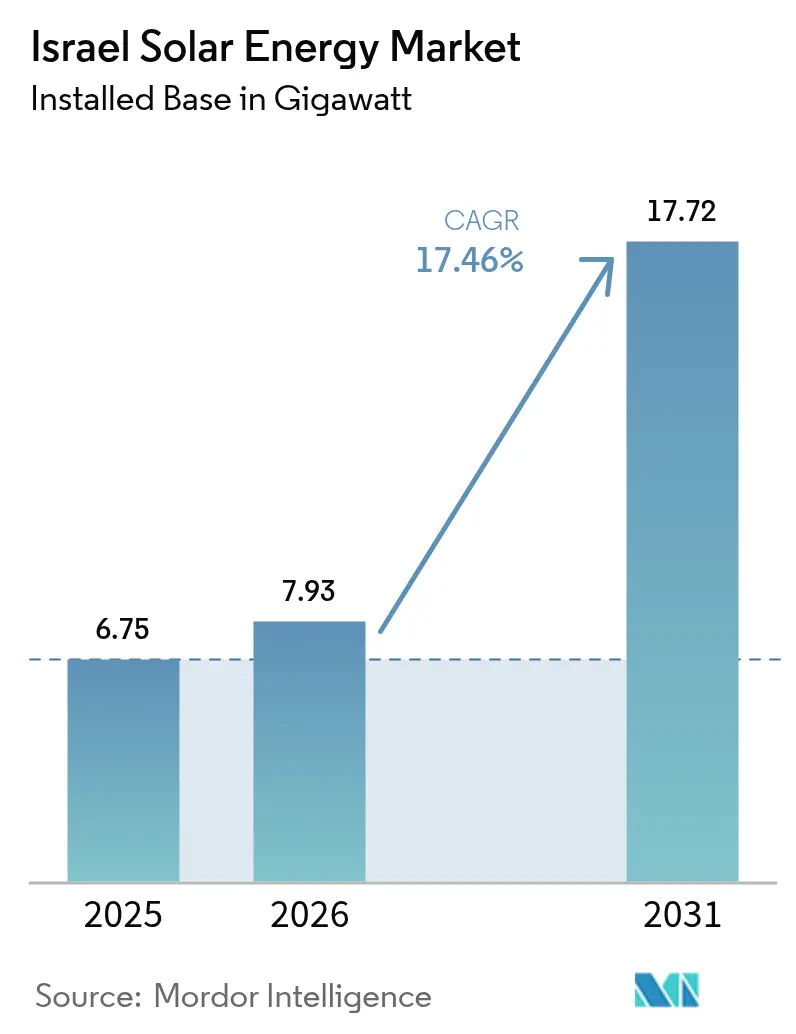

| Tamaño del mercado en el año base (2025) | 6.75 gigavatio |

| Volumen del Mercado (2026) | 7.93 gigavatio |

| Volumen del Mercado (2031) | 17.72 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 17.46% CAGR |

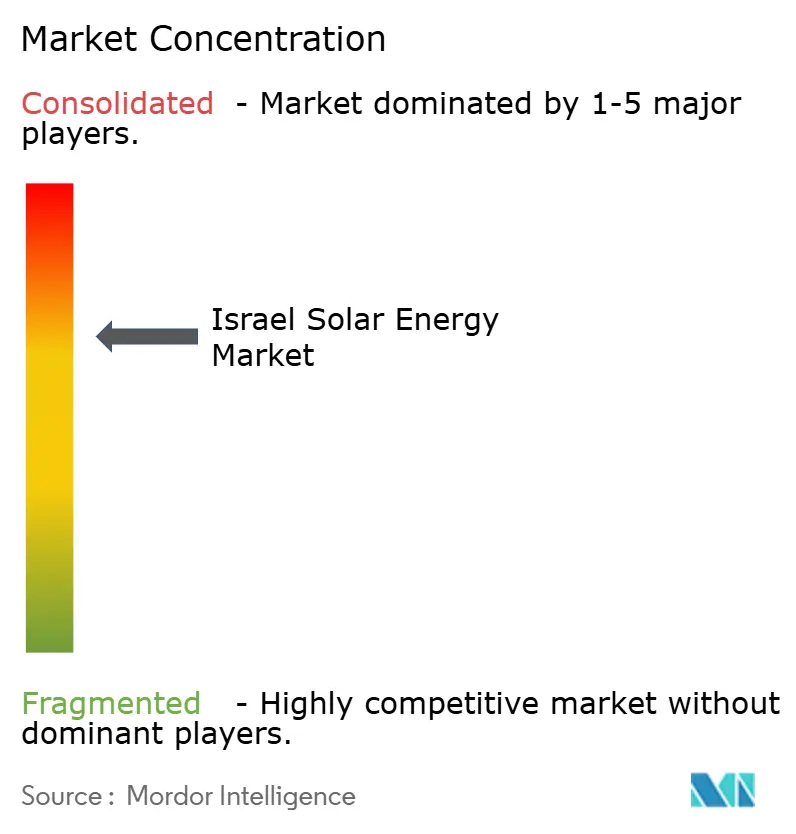

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar en Israel por Mordor Intelligence

El tamaño del mercado de energía solar en Israel en 2026 se estima en 7,93 gigavatios, creciendo desde el valor de 2025 de 6,75 gigavatios con proyecciones para 2031 que muestran 17,72 gigavatios, creciendo a una CAGR del 17,46% durante 2026-2031.

La trayectoria de crecimiento del mercado de energía solar en Israel refleja un giro acelerado desde el gas natural hacia la generación renovable de carga base, respaldado por la Ley Climática de Israel de 2023, licitaciones competitivas bienales y precios récord bajos en los acuerdos de compra de energía (PPA). Los desarrolladores a escala de servicios públicos se benefician de costos de módulos por debajo de USD 0,10 por vatio, mientras que los instaladores de techos residenciales disfrutan de reformas tarifarias que acortan el período de recuperación residencial a siete a nueve años. Mientras tanto, los precios decrecientes del litio-ion están catalizando el despliegue de sistemas de almacenamiento de cuatro horas, lo que señala un cambio hacia configuraciones híbridas de fotovoltaica más baterías. Las mejoras de red, los mandatos de instalación en tejados y los proyectos piloto emergentes de agrivoltaica amplían colectivamente el grupo de demanda direccionable, incluso cuando las primas de riesgo geopolítico y los cuellos de botella en la transmisión moderan el desarrollo a corto plazo.

Conclusiones clave del informe

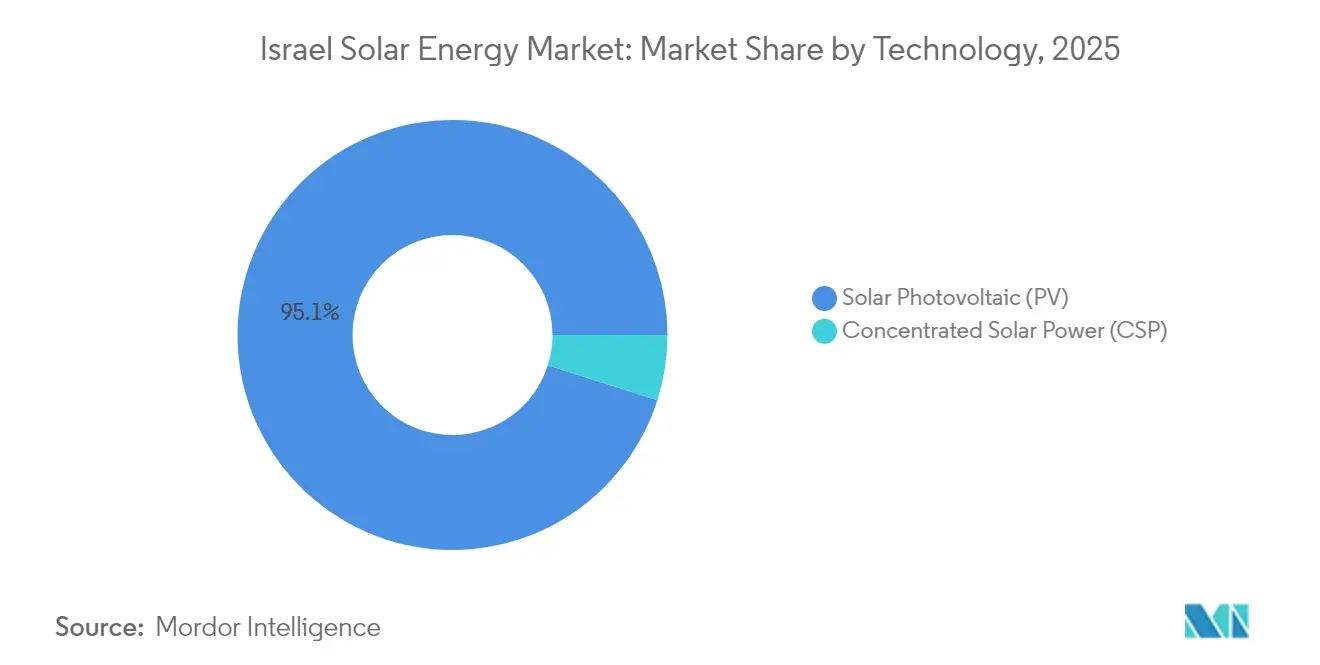

- Por tecnología, la energía solar fotovoltaica representó el 95,10% de la participación del mercado de energía solar en Israel en 2025; la energía solar concentrada sigue siendo un nicho con almacenamiento térmico dispatchable.

- Por tipo de red, los activos conectados a la red representaron el 98,55% de la capacidad en 2025, mientras que se proyecta que las instalaciones autónomas se expandirán a una CAGR del 19,25% hasta 2031.

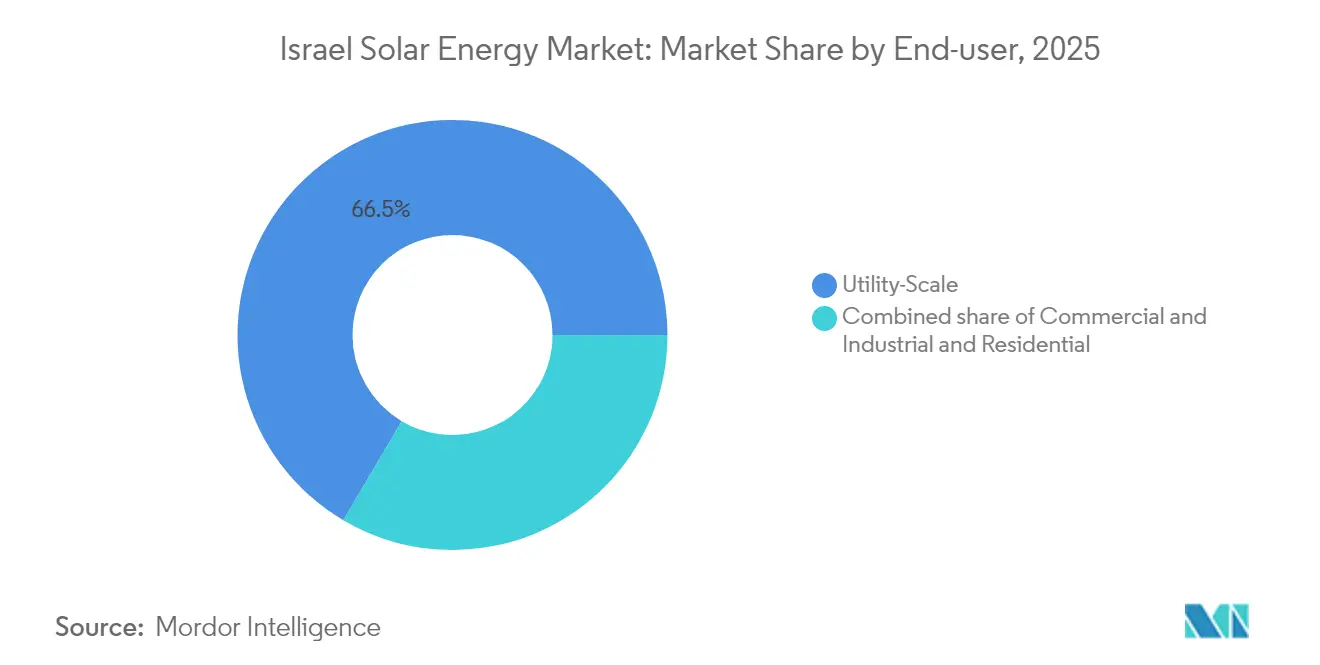

- Por usuario final, las plantas a escala de servicios públicos representaron el 66,52% del tamaño del mercado de energía solar en Israel en 2025; se pronostica que el segmento residencial crecerá más rápido con una CAGR del 18,74% hasta 2031.

- Por región, el Néguev y el Valle de Arava captaron el 71,30% de la capacidad instalada en 2025, mientras que los tejados del área metropolitana de Tel Aviv registraron las mayores adiciones incrementales.

- Enlight Renewable Energy, Doral, Nofar Energy, Shikun & Binui y EDF Renewables controlaron aproximadamente el 54,35% de la capacidad instalada en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía solar en Israel

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Tarifas de alimentación reguladas gubernamentales y licitaciones competitivas | 4.20% | Nacional, zonas del Néguev y Arava | Corto plazo (≤ 2 años) |

| Alta irradiancia solar en el desierto del Néguev | 3.10% | Néguev, Valle de Arava | Largo plazo (≥ 4 años) |

| Descarbonización para 2050 y transición del gas hacia fuentes de energía renovables | 5.30% | Nacional | Largo plazo (≥ 4 años) |

| Reducción de los costos de fotovoltaica y baterías | 3.80% | A nivel nacional | Mediano plazo (2-4 años) |

| Código obligatorio de fotovoltaica en tejados (2024) | 2.90% | Centros urbanos metropolitanos | Mediano plazo (2-4 años) |

| Iniciativas de agrivoltaica y acoplamiento con desalinización | 1.40% | Granjas del Néguev, plantas costeras | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las tarifas de alimentación reguladas gubernamentales y las licitaciones competitivas remodelan la economía de los servicios públicos

Las subastas competitivas reemplazaron las tarifas de alimentación reguladas estáticas, llevando los precios de los PPA a ILS 0,07 por kWh en 2024 y estableciendo la paridad de red sin subsidios para el mercado de energía solar en Israel.[1]Autoridad de Electricidad de Israel, "Tender Results July-August 2024," electricity-authority.gov.il Una adjudicación de febrero de 2025 que cubre 1,5 GW de almacenamiento de cuatro horas subraya aún más el compromiso político de consolidar la producción solar variable. Las cláusulas de contenido local ahora incorporadas en las reglas de licitación están generando trabajo para las empresas de ingeniería nacionales, incluso cuando los módulos siguen siendo dependientes de las importaciones. La cadencia de subastas bienales con un objetivo de 2 GW por año hasta 2027 sostiene un sólido pipeline, aunque las cooperativas más pequeñas enfrentan presión de consolidación dado que las ofertas bajas favorecen a los desarrolladores con solidez financiera.

La alta irradiancia solar en el desierto del Néguev ancla la concentración a escala de servicios públicos

La irradiancia anual de 2.200 a 2.500 kWh/m² en el Néguev permite factores de capacidad fotovoltaica superiores al 23% y concentra la mayor parte de la capacidad futura al sur de Beerseba. El seguimiento de un solo eje, los módulos bifaciales y las células TOPCon optimizan los rendimientos y reducen la huella de uso de la tierra. A pesar del destacado complejo de energía solar concentrada Ashalim de 250 MW, los sistemas híbridos de fotovoltaica más baterías dominan el diseño de nuevos proyectos porque ofrecen una distribución vespertina similar a una sexta parte del costo de capital. Las salvaguardias medioambientales, los corredores de vida silvestre y las medidas de preservación del suelo añaden complejidad al proceso de permisos, pero no han descarrilado las licitaciones a gran escala.

La descarbonización para 2050 y la transición del gas a fuentes de energía renovables impulsan el compromiso político

La Ley Climática de Israel tiene como objetivo una reducción del 50% de las emisiones para 2030 y la neutralidad de carbono para 2050, posicionando el mercado de energía solar en Israel como el principal sustituto de la generación a base de gas, que suministró el 63% de la electricidad en 2024.[2]Servicio Meteorológico de Israel, "Annual Solar Irradiance Data", ims.gov.il La 'Vía Amarilla' proyecta una penetración solar del 77% y 108 GW de fotovoltaica a mediados de siglo, lo que implica triplicar las tasas anuales de construcción y un almacenamiento extenso a escala de red. Los PPA corporativos se están acelerando a medida que las medidas de ajuste en frontera por carbono de la Unión Europea amenazan a los exportadores, mientras que los objetivos municipales, como el compromiso de Tel Aviv de suministrar el 100% de energía limpia, amplifican la demanda local.

La reducción de los costos de fotovoltaica y baterías acorta los períodos de recuperación de la inversión

Los precios del polisilicio cayeron a USD 6,50/kg a finales de 2024, llevando los módulos por debajo de USD 0,10/W y empujando los proyectos del mercado de energía solar en Israel por debajo de USD 750/kW para instalaciones con inclinación fija.[3]BloombergNEF, "2024 Solar and Storage Price Survey," about.bnef.com Los paquetes de litio-ion promediaron USD 139/kWh en 2024 y están en camino de alcanzar USD 113/kWh en 2025, convirtiendo las baterías de cuatro horas en complementos convencionales para el recorte de picos y los servicios auxiliares. Los inversores de carburo de silicio y la robótica de limpieza sin agua reducen aún más los costos operativos, aunque la reestructuración de SolarEdge muestra que la competencia de precios es intensa incluso para los campeones tecnológicos nacionales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Congestión de la red y capacidad de transmisión limitada | −3.7% | Red del Néguev y del sur | Corto plazo (≤ 2 años) |

| Obstáculos relacionados con el uso del suelo y los permisos medioambientales | −2.4% | Corredores del desierto del Néguev | Mediano plazo (2-4 años) |

| Prima de riesgo de seguridad geopolítica sobre el financiamiento | −1.8% | A nivel nacional | Corto plazo (≤ 2 años) |

| Dependencia de importaciones para módulos y balance de sistema | −1.3% | Cadena de suministro nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La congestión de la red y la capacidad de transmisión limitada restringen el despliegue

Las adiciones solares se desaceleraron a 900 MW en 2024, desde 1,1 GW en 2023, a medida que las colas de interconexión del Néguev se alargaron. Un plan de la Compañía Eléctrica de Israel por NIS 20.000 millones (USD 5.400 millones) para construir 3.000 km de líneas de alta tensión para 2030 aliviará las restricciones, aunque los plazos de construcción de cuatro a seis años implican que la curtailment persistirá hasta 2027. Los acuerdos de conexión dinámica mitigan el riesgo, pero aumentan los costos de financiamiento.

Los obstáculos relacionados con el uso del suelo y los permisos medioambientales prolongan los plazos de los proyectos

Las evaluaciones de impacto ambiental, las reclamaciones de tierras beduinas y las protecciones de corredores de vida silvestre alargan los permisos a escala de servicios públicos a dos o cuatro años y añaden hasta USD 50/kW en costos adicionales. El escrutinio sobre el uso del agua para la limpieza de paneles ha acelerado la adopción de sistemas robóticos que conllevan mayores gastos operativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: la fotovoltaica domina mientras la energía solar concentrada sigue siendo un nicho con capacidad de despacho

La energía solar fotovoltaica representó el 95,10% de la participación del mercado de energía solar en Israel en 2025 y crecerá a una CAGR del 17,83% hasta 2031 gracias a su incomparable costo de capital y a las continuas mejoras en eficiencia. El complejo de energía solar concentrada Ashalim de 250 MW valida la capacidad de despacho durante seis horas, pero se sitúa en USD 4.500/kW, muy por encima de los sistemas híbridos de fotovoltaica más baterías. Los módulos bifaciales y TOPCon sustentan ahora la mayoría de las nuevas ofertas, mientras que los proyectos piloto de tándem perovskita-silicio exploran eficiencias superiores al 33% para implementaciones posteriores a 2028.

El tamaño del mercado de energía solar en Israel para la energía solar concentrada se proyecta que se estancará por debajo de 1,05 GW hasta 2031, a menos que surjan pagos por capacidad. Por el contrario, la fotovoltaica flotante en embalses y estanques de aguas residuales ofrece una expansión neutra en cuanto al uso de la tierra, proporcionando rendimientos entre un 5% y un 8% más altos gracias al enfriamiento por evaporación, a pesar de unas interconexiones más costosas.

Por tipo de red: la red conectada sigue dominando, la red autónoma avanza en aras de la resiliencia

Las plantas conectadas a la red representaron el 98,55% de la capacidad instalada en 2025 gracias a las licitaciones competitivas y la bankabilidad simplificada de los PPA. Los sistemas autónomos, que abarcan bases de las Fuerzas de Defensa de Israel, microrredes de kibbutz y bombas agrícolas, se expandirán a una CAGR del 19,25% hasta 2031 a medida que se intensifiquen los objetivos de seguridad y ahorro de combustible. Los precios de los paquetes de litio-ion por debajo de USD 113/kWh para 2025 son fundamentales para una autonomía de cuatro horas, mientras que la claridad regulatoria sobre las microrredes en modo isla sigue siendo una brecha pendiente.

Por usuario final: la escala de servicios públicos lidera mientras los tejados residenciales ganan impulso

Los activos a escala de servicios públicos captaron el 66,52% del tamaño del mercado de energía solar en Israel en 2025, impulsados por PPA destacados de ILS 0,07/kWh. El crecimiento de los tejados residenciales se acelera gracias al mandato de 2024 y la reforma tarifaria, con los residentes de Tel Aviv instalando sistemas un 20% más grandes que el mínimo para maximizar las devoluciones fiscales. Los tejados comerciales e industriales reportan períodos de recuperación de menos de cinco años, aunque la escasez de instaladores y las barreras de financiamiento para los hogares de ingresos medios podrían moderar las perspectivas de una CAGR del 18,74%.

Análisis geográfico

El cinturón Néguev-Arava alberga el 71,30% de la capacidad en 2025 debido a una irradiancia de clase mundial y bajos costos de terreno, pero también soporta la mayor curtailment y el mayor escrutinio en materia de permisos. Los corredores de desalinización costeros persiguen la ósmosis inversa impulsada por energía solar para cubrirse ante la volatilidad de los precios del gas. Los centros urbanos de Tel Aviv, Jerusalén y Haifa lideran la penetración en tejados, apoyados por permisos acelerados e incentivos sobre el impuesto a la propiedad. Las regiones de la frontera norte despliegan microrredes híbridas para reducir la dependencia del diésel, lo que refleja las prioridades de defensa y resiliencia.

Panorama competitivo

El mercado de energía solar en Israel está moderadamente concentrado: Enlight, Doral, Nofar, Shikun & Binui y EDF Renewables juntos poseen el 55% de la capacidad instalada. Los participantes internacionales como Greencells y BELECTRIC compiten agresivamente en precios de ingeniería, adquisición y construcción, llevando las tasas de los PPA a mínimos históricos. La adopción temprana de tecnologías bifaciales y TOPCon diferencia a los líderes en costos, mientras que SolarEdge mantiene una participación del 40% en el segmento de hardware residencial a pesar de una caída de ingresos del 64% en 2024. Los proyectos piloto de agrivoltaica y los proyectos acoplados a la desalinización presentan nuevas oportunidades de espacio en blanco tanto para los desarrolladores nacionales como para los fabricantes de equipos.

Líderes de la industria de energía solar en Israel

Shikun & Binui Ltd

EDF Renewables

Enlight Renewable Energy

Doral Energy

Nofar Energy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: la Autoridad de Electricidad de Israel adjudicó 1,5 GW de almacenamiento de litio-ion de cuatro horas a USD 49,41-74,20/kWh, la mayor licitación de baterías del país

- Agosto de 2024: EDF Renewables ganó un proyecto de 300 MW en Dimona a ILS 0,07/kWh, un 22% por debajo de los registros anteriores

- Julio de 2024: EDF Renewables obtuvo una licitación de 100 MW al mismo precio, reforzando las tendencias de reducción tarifaria.

- Mayo de 2024: Nofar Energy recaudó USD 115 millones mediante bonos para financiar un pipeline de 200 MW en el Néguev

Alcance del informe del mercado de energía solar en Israel

La energía solar es el calor y la luz radiante del sol que puede aprovecharse mediante tecnologías como la energía solar (utilizada para generar electricidad) y la energía solar térmica (utilizada para aplicaciones como el calentamiento de agua).

El mercado de energía solar israelí está segmentado por tecnología (energía solar fotovoltaica (FV), energía solar concentrada (CSP)), por tipo de red (conectada a la red, autónoma), por usuario final (escala de servicios públicos, comercial e industrial (C&I), residencial) y por componente (análisis cualitativo) (módulos/paneles solares, inversores (de cadena, centrales, de microinversor), sistemas de montaje y seguimiento, balance de sistema y electricidad, almacenamiento de energía e integración híbrida). El dimensionamiento del mercado y las predicciones de segmentos se han basado en la capacidad instalada (MW).

| Energía solar fotovoltaica (FV) |

| Energía solar concentrada (CSP) |

| Conectada a la red |

| Autónoma |

| Escala de servicios públicos |

| Comercial e industrial (C&I) |

| Residencial |

| Módulos/paneles solares |

| Inversores (de cadena, centrales, de microinversor) |

| Sistemas de montaje y seguimiento |

| Balance de sistema y electricidad |

| Almacenamiento de energía e integración híbrida |

| Por tecnología | Energía solar fotovoltaica (FV) |

| Energía solar concentrada (CSP) | |

| Por tipo de red | Conectada a la red |

| Autónoma | |

| Por usuario final | Escala de servicios públicos |

| Comercial e industrial (C&I) | |

| Residencial | |

| Por componente (análisis cualitativo) | Módulos/paneles solares |

| Inversores (de cadena, centrales, de microinversor) | |

| Sistemas de montaje y seguimiento | |

| Balance de sistema y electricidad | |

| Almacenamiento de energía e integración híbrida |

Preguntas clave respondidas en el informe

¿A qué velocidad se espera que crezca la capacidad instalada en el mercado de energía solar en Israel?

Se proyecta que la capacidad aumentará de 7,93 GW en 2026 a 17,72 GW en 2031, lo que refleja una CAGR del 17,46%.

¿Por qué los precios de los PPA en Israel están ahora entre los más bajos del mundo?

Las subastas competitivas, la alta irradiancia solar y la caída de los costos de los módulos llevaron las ofertas de PPA de 2024 a ILS 0,07/kWh (USD 0,019/kWh).

¿Qué segmento se expandirá más rápidamente hasta 2031?

Se pronostica que los sistemas de tejados residenciales crecerán a una CAGR del 18,74%, impulsados por el código obligatorio de fotovoltaica en edificios de 2024 y las mayores tasas de medición neta.

¿Cuál es el principal obstáculo para un desarrollo más rápido a escala de servicios públicos?

La congestión de la red en las regiones del Néguev y Arava retrasa las conexiones y causó una curtailment del 4,2% de la generación potencial en 2024.

¿Cómo están influyendo los precios de las baterías en la economía de los proyectos?

Los precios de los paquetes de litio-ion cayeron a USD 139/kWh en 2024 y se proyecta que alcancen USD 113/kWh en 2025, haciendo viable el almacenamiento de cuatro horas para el recorte de picos y los servicios auxiliares.

¿Qué tecnologías están favoreciendo los desarrolladores para los nuevos proyectos?

Los módulos fotovoltaicos bifaciales TOPCon combinados con baterías de litio-ion de cuatro horas dominan las ofertas actuales debido a su mayor rendimiento y menor costo nivelado de la energía.

Última actualización de la página el: