Tamaño y Participación del Mercado de Semiconductores de Brasil

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

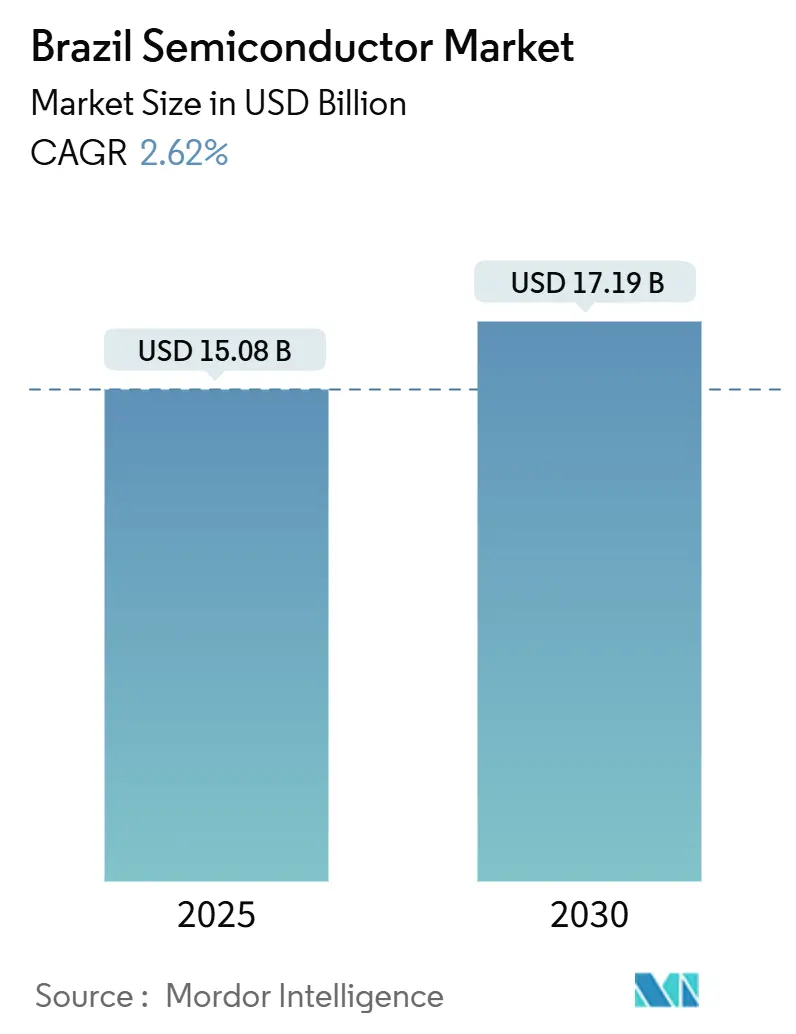

| Tamaño del Mercado (2025) | 15.08 Mil millones de dólares |

| Tamaño del Mercado (2030) | 17.19 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores de Brasil por Mordor Intelligence

El tamaño del mercado de semiconductores de Brasil se situó en USD 15,08 mil millones en 2025 y se prevé que alcance USD 17,19 mil millones en 2030, avanzando a una CAGR del 2,62% durante el período. El crecimiento refleja los continuos incentivos fiscales del gobierno, la creciente demanda de electrónica automotriz y los despliegues masivos de 5G que conjuntamente anclan el aumento de la escala de producción y la actividad de diseño. Los circuitos integrados para la electrificación de vehículos y el backhaul de telecomunicaciones dominan la demanda actual, mientras que los requisitos emergentes de sensores y centros de datos abren nuevos grupos de valor. El financiamiento gubernamental bajo Nova Indústria Brasil y la Ley Semicon Brasil de BRL 7 mil millones anuales ha reducido el riesgo de capital tanto para los IDM nacionales como para los participantes extranjeros, fomentando la capacidad local de ensamblaje, empaquetado y pruebas. La volatilidad del tipo de cambio, la renovación no resuelta del PADIS más allá de 2028 y la ausencia de fábricas por debajo de 28 nm aún moderan el impulso del gasto de capital a mediano plazo, aunque el aprovechamiento de recursos de tierras raras y el acercamiento de cadenas de suministro mantienen constructivas las perspectivas a largo plazo.

Conclusiones Clave del Informe

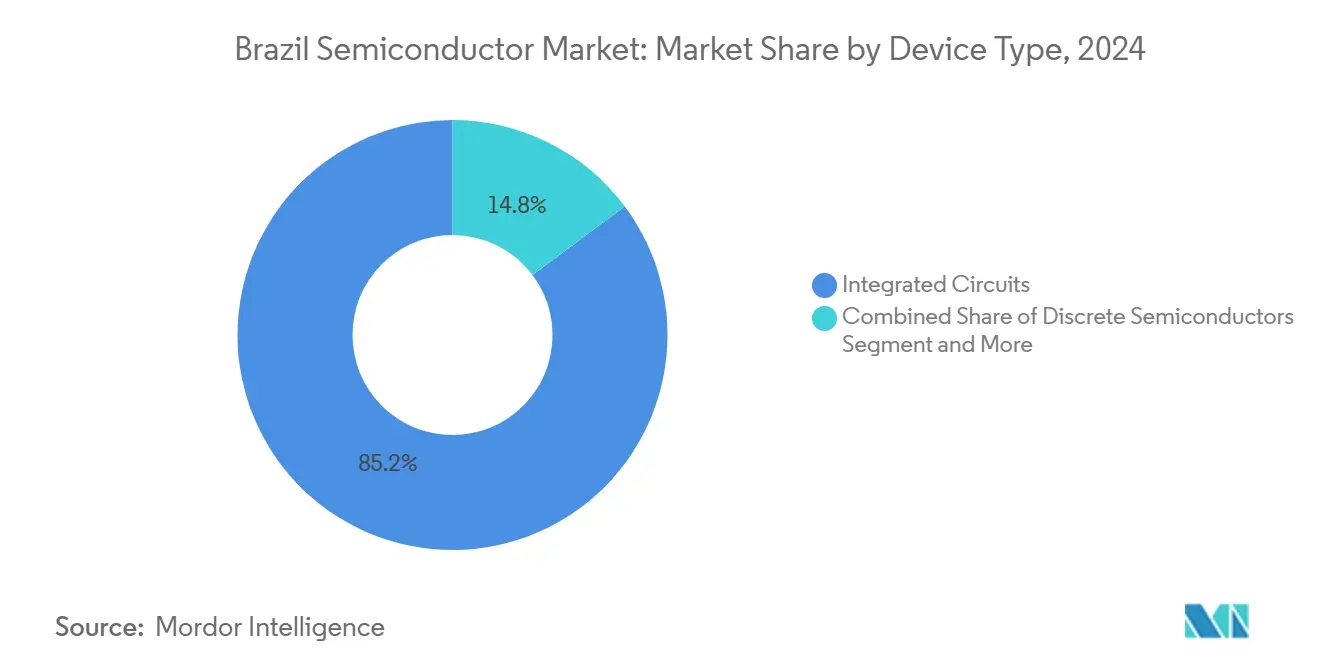

- Por tipo de dispositivo, los circuitos integrados capturaron el 85,22% de la participación del mercado de semiconductores de Brasil en 2024; se proyecta que los sensores y MEMS se expandan a una CAGR del 4,3% hasta 2030.

- Por modelo de negocio, el segmento IDM mantuvo una participación del 61,3% del tamaño del mercado de semiconductores de Brasil en 2024, mientras que se prevé que los proveedores de diseño/fabless registren una CAGR del 4,1% hasta 2030.

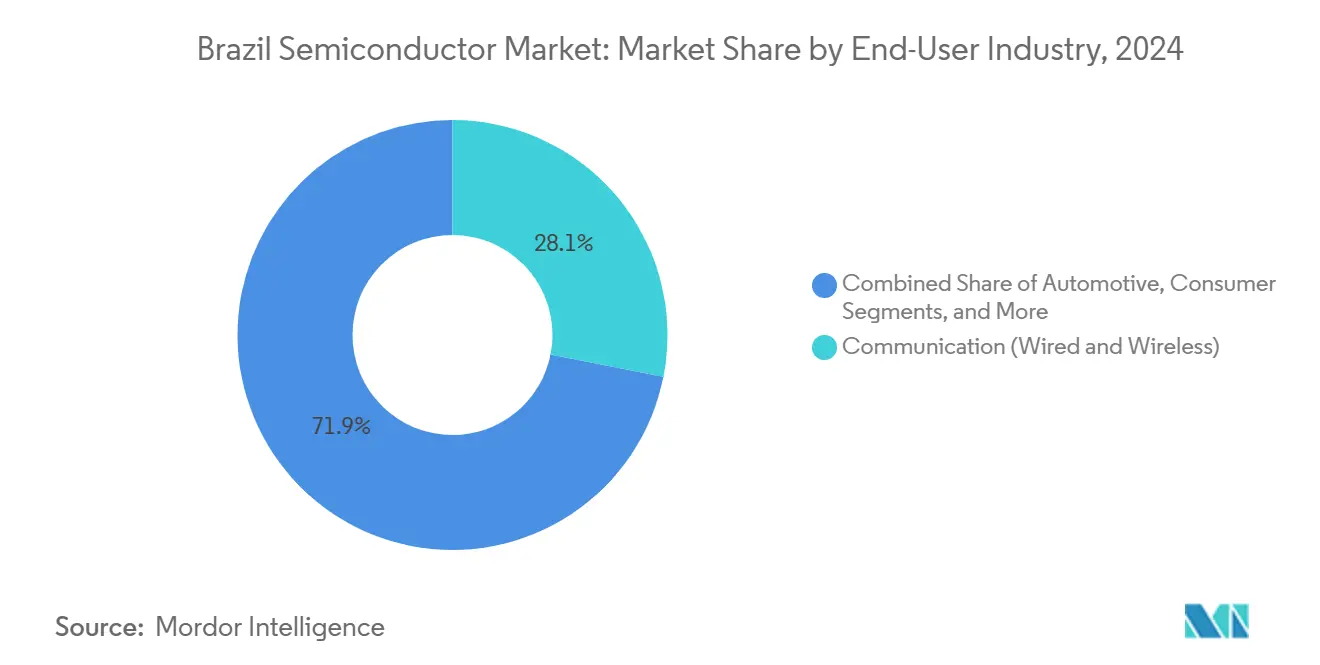

- Por industria de usuario final, las aplicaciones de comunicaciones representaron el 28,11% del tamaño del mercado de semiconductores de Brasil en 2024, y las aplicaciones de centros de datos avanzan a una CAGR del 4,5% hasta 2030.

- HT Micron, Ceitec y Padtec controlaron conjuntamente el 12% de los ingresos de 2024, lo que subraya una estructura fragmentada que permite a las nuevas empresas fabless escalar rápidamente dentro de los clústeres de I+D patrocinados por el gobierno.

Tendencias e Información del Mercado de Semiconductores de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Extensiones de créditos fiscales PADIS y Lei da Informática | +0.8% | Nacional – la mayoría de los proyectos en São Paulo y Rio Grande do Sul | Mediano plazo (2-4 años) |

| Demanda doméstica de electrónica automotriz (vehículos eléctricos y ADAS) | +0.6% | Nacional – tracción temprana en São Paulo, Minas Gerais, Rio de Janeiro | Mediano plazo (2-4 años) |

| Despliegues de 5G y fibra hasta el hogar | +0.5% | Nacional – prioridad en capitales estatales | Corto plazo (≤ 2 años) |

| Repatriación del back-end de memoria ante fricciones entre Estados Unidos y China | +0.4% | Zonas industriales de Manaus y São Paulo | Largo plazo (≥ 4 años) |

| Pilotos de imanes de tierras raras para dispositivos de potencia SiC | +0.3% | Cinturones mineros de Minas Gerais y Goiás | Largo plazo (≥ 4 años) |

| Adopción de RISC-V a través de CI-Innovator | +0.2% | Redes académicas en São Paulo y Rio de Janeiro | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Extensiones de Créditos Fiscales PADIS y Lei da Informática del Gobierno

La continuidad de las exenciones de derechos de importación del PADIS y los descuentos complementarios del impuesto sobre la renta de la Lei da Informática sigue siendo fundamental para los desembolsos de capital en nuevas líneas de ensamblaje y fábricas piloto. Desde 2020, estos incentivos han atraído más de USD 2,5 mil millones en proyectos de semiconductores, incluida la actualización de encapsulación acelerada de USD 120 millones de Zilia Technologies, que aseguró los beneficios antes del vencimiento de 2028. [1]BNamericas, "¿Qué hay detrás de la inversión de USD 120 millones de Zilia en semiconductores de Brasil?" bnamericas.com La instalación de Nova Indústria Brasil añade BRL 300 mil millones en capacidad de préstamos blandos hasta 2026, reduciendo las barreras de entrada para las empresas de diseño locales que se convierten a producción en pequeños lotes. Sin embargo, la incertidumbre sobre un marco posterior a 2028 mantiene cautelosas a las grandes multinacionales, con modelos internos que muestran incrementos de costos cercanos al 18% si el esquema caduca. Esta incertidumbre política impulsa el cabildeo para un mecanismo de renovación quinquenal continuo que ancle los calendarios de depreciación a largo plazo.

Aceleración de la Demanda Doméstica de Electrónica Automotriz (Vehículos Eléctricos y ADAS)

Las ventas de vehículos eléctricos se duplicaron en 2024 hasta 177.360 unidades, lo que llevó a BYD, Great Wall y GAC a localizar líneas de ensamblaje de inversores de tracción y gestión de baterías dentro de nuevas plantas de automóviles. Estas instalaciones requieren MOSFETs de carburo de silicio, controladores de compuerta y microcontroladores robustos certificados para operación de −40 °C a 150 °C. El arancel de importación del 35% sobre los vehículos eléctricos completamente ensamblados, vigente desde julio de 2026, infla aún más los mandatos de contenido local, orientando a los proveedores de primer nivel hacia el empaquetado de módulos de potencia en el país. Los lotes de semiconductores de grado automotriz se benefician del programa automotriz Rota 2030, que reembolsa hasta el 10,2% del gasto incremental en I+D, vinculando directamente la innovación en chips con los objetivos de flota de CO₂. Los despliegues auxiliares de ADAS —radar, lidar y fusión de cámaras— impulsan la demanda de MCU de 32 bits y aceleradores de inteligencia artificial en el borde adaptados a escenarios de conducción en ciudades congestionadas. [2]KrASIA, "Los fabricantes de automóviles chinos se apresuran a superar los aranceles de vehículos eléctricos de Brasil," kr-asia.com

Despliegues de 5G y Fibra hasta el Hogar que Impulsan la Adopción de Circuitos Integrados de Radiofrecuencia y Ópticos

Brasil cubrió 1.025 municipios con 5G en 2025, atendiendo a 47,2 millones de suscriptores y completando el 73% de los sitios de macroceldas programados. Cada nuevo sitio integra amplificadores de potencia de radiofrecuencia de banda alta, circuitos integrados de formación de haces y transceptores de bajo ruido optimizados para la banda de 3,5 GHz. La actualización habilitada por ReefShark de Nokia en TIM Brasil por sí sola consume varios millones de módulos de front-end de radiofrecuencia de banda media, lo que ilustra el arrastre a corto plazo. Los proyectos paralelos de fibra hasta el hogar añaden demanda de transceptores ópticos a medida que Brisanet extiende 61.000 km de cable en corredores del Nordeste desatendidos. La subasta de espectro de BRL 47 mil millones destinó la mayor parte de los ingresos a infraestructura, financiando efectivamente la adopción de semiconductores tanto en redes inalámbricas como fijas.

Adopción de Hardware Abierto RISC-V Liderada por el Programa CI-Innovator

Brasil alcanzó el estatus de Miembro Premier en RISC-V International en 2024 y desde entonces ha incorporado cursos de conjuntos de instrucciones abiertos en 22 universidades. La subvención CI-Innovator tiene como objetivo formar 4.000 nuevos ingenieros de diseño de chips para 2030, proporcionando a las empresas emergentes fabless propiedad intelectual de procesadores libres de regalías para adaptar MCU de seguridad automotriz, IoT e inteligencia artificial. El ahorro de costos en relación con los núcleos propietarios promedia USD 4 millones por tape-out de diseño, acelerando el punto de equilibrio para las empresas respaldadas por capital de riesgo. La prueba comercial temprana proviene de Renesas, que lanzó controladores integrados RISC-V que los ODM brasileños ahora pueden licenciar localmente. El gobierno posiciona la arquitectura como una ruta hacia la soberanía digital mientras mantiene mínimas las restricciones de control de exportaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ausencia de fábricas de front-end por debajo de 28 nm en el país | -0.7% | Nacional, afectando el acceso a tecnología avanzada | Largo plazo (≥ 4 años) |

| Volatilidad del tipo de cambio que infla los costos de obleas importadas | -0.5% | Nacional, impactando a todos los fabricantes de semiconductores | Corto plazo (≤ 2 años) |

| Brecha de talento en diseño de circuitos integrados por debajo del nodo de 16 nm | -0.4% | Nacional, concentrada en los centros tecnológicos de São Paulo y Rio de Janeiro | Mediano plazo (2-4 años) |

| Continuidad incierta de los incentivos PADIS más allá de 2028 | -0.3% | Nacional, afectando las decisiones de inversión | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ausencia de Fábricas de Front-End por Debajo de 28 nm en el País

El techo de tecnología de procesos de Brasil se mantiene en 65/90 nm para lógica y 130 nm para analógico, lo que obliga a las empresas a externalizar obleas avanzadas a Asia. Esta dependencia aumenta los plazos de entrega logísticos y expone a los compradores a la obtención de licencias de control de exportaciones. Los desembolsos de capital para una fábrica de 12 pulgadas con capacidad EUV superan los USD 20 mil millones, una cifra que eclipsa los fondos de incentivos actuales. En consecuencia, los actores nacionales limitan sus esfuerzos a discretos de potencia, ASIC de señal mixta y sustratos SiC que pueden procesarse en líneas de 150/200 mm. La brecha de capacidad se amplía a medida que los chips de inferencia de inteligencia artificial y las matrices mmWave de 5G migran a 7 nm y por debajo, lo que obliga a que la propiedad intelectual de alto valor abandone Brasil durante la fabricación y genera preocupaciones de seguridad de datos. [3]BusinessToday, "¿Puede 28 nm catapultar a India al liderazgo en fabricación de semiconductores?" businesstoday.in

Volatilidad del Tipo de Cambio que Infla los Costos de Obleas Importadas

El real brasileño osciló más del 16% frente al dólar estadounidense entre 2024 y 2025, complicando la elaboración de presupuestos de lista de materiales para inicios de obleas y productos químicos de deposición cotizados en moneda extranjera. Las fábricas locales cubren la exposición mediante contratos a plazo sin entrega a corto plazo, pero las empresas de diseño más pequeñas no pueden sostener la prima. Las subidas de la tasa SELIC del banco central al 14,75% elevan los cargos de capital de trabajo, lo que lleva a la contracción de inventarios que aumenta el riesgo de escenarios de parada de línea. Aunque el régimen Ex-Tarifário exime temporalmente de derechos de importación a los bienes de capital, su ciclo de renovación anual introduce incertidumbre en la planificación. Sin un mecanismo más amplio de agrupación del riesgo cambiario, la volatilidad de los márgenes restringirá los movimientos agresivos de relación precio-rendimiento, especialmente en las líneas de MCU de productos básicos y discretos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Circuitos Integrados Dominan en Medio de un Potencial Emergente de Sensores

Los circuitos integrados generaron el 85,22% de los ingresos de 2024, subrayando su papel fundamental en el procesamiento de rutas de datos en telecomunicaciones y electrificación de vehículos. Esta dominancia posiciona al segmento como el principal contribuyente al crecimiento del mercado de semiconductores de Brasil durante el período de pronóstico. Los microcontroladores de bajo consumo energético, los SoC de banda base y los circuitos integrados controladores suministrados por IDM como HT Micron se benefician de líneas de ensamblaje localizadas que capturan créditos fiscales PADIS. Los semiconductores discretos mantienen una utilidad estable en inversores de tracción y convertidores de conexión a la red, aunque carecen de una expansión de margen comparable. La optoelectrónica se beneficia del fronthaul de 5G y el backhaul de fibra densa que consumen transceptores ópticos de alta velocidad de bits.

Los sensores y MEMS se expanden a una CAGR del 4,3%, el ritmo más rápido entre las clases de dispositivos. Los proyectos de automatización de fábricas despliegan sensores de presión y vibración para optimizar el mantenimiento predictivo, mientras que los fabricantes de equipos originales automotrices integran giroscopios MEMS en las pilas de seguridad ADAS. Se prevé que el tamaño del mercado de semiconductores de Brasil para sensores alcance USD 1,12 mil millones en 2030, ayudado por la disponibilidad doméstica de tierras raras que facilita el abastecimiento de imanes permanentes para sensores de campo magnético. Los avances en empaquetado hacia paquetes de escala de chip a nivel de oblea mejoran la resistencia a los golpes, posicionando a los OSAT locales para la captura de valor.

Por Modelo de Negocio: El Liderazgo IDM Enfrenta el Impulso Fabless

Los actores IDM representaron el 61,3% de las ventas de 2024, ya que controlan líneas verticalmente integradas en pruebas, burn-in y calificación de confiabilidad —capacidades apreciadas por los compradores automotrices y de telecomunicaciones. Su escala proporciona apalancamiento de adquisición para obleas importadas, amortiguando parcialmente los impactos del tipo de cambio. En consecuencia, la participación IDM mantiene la participación dominante del mercado de semiconductores de Brasil hasta 2030, incluso a medida que los competidores fabless crecen.

Las empresas fabless y de solo diseño crecen a una CAGR del 4,1%, impulsadas por incubadoras universitarias que proporcionan acceso a herramientas EDA y ejecuciones de lanzadera a fundiciones asiáticas. Las subvenciones gubernamentales cubren hasta el 80% de los costos del primer silicio para proyectos de alineación nacional, lo que permite la creación rápida de prototipos de controladores basados en RISC-V. Se prevé que el tamaño del mercado de semiconductores de Brasil acumulado por las empresas fabless supere los USD 3,2 mil millones en 2030, ya que apuntan a nodos de borde de inteligencia artificial, IoT industrial y módulos de pago seguro. Múltiples centros de tape-out en Campinas y Porto Alegre aceleran el ciclo de concepto a máscara, erosionando gradualmente la participación IDM en ASIC de especialidad de volumen medio.

Por Industria de Usuario Final: Las Comunicaciones Lideran, los Centros de Datos se Aceleran

La infraestructura de comunicaciones suministró el 28,11% de la demanda de 2024, validando la intensidad de capital de la expansión nacional de 5G y fibra. Los operadores Claro, TIM y Vivo consumen silicio de radiofrecuencia, óptico y procesador de red en contratos de volumen plurianuales que anclan la planificación del ciclo de fabricación. Esta base instalada sustenta los ingresos recurrentes por actualización, manteniendo la participación de comunicaciones del tamaño del mercado de semiconductores de Brasil por encima de USD 4,6 mil millones durante el período de perspectiva.

Los centros de datos de hiperescala registran la CAGR más rápida del 4,5% a medida que los proveedores de nube construyen zonas de disponibilidad regional para satisfacer las normas de residencia de datos. El aumento de las cargas de trabajo de inferencia desencadena pedidos de CPU y GPU de alto número de núcleos junto con memoria DDR5 y ASIC de conmutador de interconexión CXL. Se prevé que la participación del mercado de semiconductores de Brasil capturada por los proveedores de silicio para centros de datos aumente del 6% en 2024 al 9% en 2030, lo que se traduce en USD 1,55 mil millones de ingresos incrementales. Los proyectos automotrices, de automatización industrial y aeroespaciales gubernamentales mantienen contribuciones porcentuales de dos dígitos constantes, diversificando el riesgo del mercado final para los proveedores.

Análisis Geográfico

El corredor del Sudeste —anclado por São Paulo y Rio de Janeiro— representa casi dos tercios del mercado de semiconductores de Brasil debido a los densos clústeres automotrices, de telecomunicaciones y de servicios financieros que absorben contenido de circuitos integrados de alto valor. São Paulo por sí sola alberga más de 45 empresas de diseño e instalaciones OSAT que aprovechan la proximidad al centro de carga de Viracopos para la logística de obleas. Rio Grande do Sul añade innovación en MEMS impulsada por subvenciones de I+D universitarias, mientras que Minas Gerais suministra materias primas críticas de tierras raras que apoyan las iniciativas de imanes y sustratos SiC.

El Norte alberga la Zona Franca de Manaos, cuyo marco libre de aranceles impulsa el ensamblaje de teléfonos inteligentes, decodificadores y módulos de memoria. La nueva línea de Realme que produce 28.000 unidades diarias ejemplifica cómo los fabricantes de equipos originales de electrónica de consumo entran para aprovechar las exenciones fiscales, estimulando indirectamente la demanda de discretos y PMIC en sentido ascendente. Los estados del Nordeste avanzan rápidamente en los aterrizajes de cables submarinos que requieren amplificadores ópticos y ASIC de red, con el Proyecto Waterworth de Meta elevando a Fortaleza y Belém a centros de tráfico global.

El Centro-Oeste de Goiás emerge como un nodo estratégico de materiales tras la puesta en marcha de tierras raras de Serra Verde en 2024; las plantas piloto de imanes en sentido descendente podrían permitir la fabricación localizada de módulos de potencia. La política federal orienta programas complementarios de talento hacia ciudades más pequeñas para distribuir los beneficios económicos, lo que sugiere una dispersión gradual del mercado de semiconductores de Brasil más allá de los estados del sur consolidados durante la próxima década.

Panorama Competitivo

La base de proveedores de Brasil sigue siendo fragmentada —los cinco principales proveedores combinados mantuvieron aproximadamente el 32% de los ingresos de 2024— generando abundante espacio en blanco para especialistas en nichos. Los IDM como HT Micron y CEITEC se diferencian a través de productos calificados AEC-Q100 esenciales para las líneas de vehículos eléctricos domésticos, mientras que Padtec aprovecha la experiencia a nivel de sistema para impulsar componentes ópticos en cuentas de operadores. La expansión de BRZ 650 millones de Zilia Technologies subraya cómo los plazos de incentivos impulsan el ritmo del gasto de capital.

Los participantes fabless se concentran en MCU RISC-V y aceleración de inteligencia artificial en el borde con FPGA, utilizando fundiciones en el extranjero para obleas de 22/28 nm y OSAT domésticos para empaquetado flip-chip. El impulso exportador de Mbochip tras la inyección de B3 demuestra la escalabilidad de los modelos de diseño primero cuando están vinculados a la financiación de los mercados de capitales. [4]Pipeline, "Após aporte da B3, Mbochip avança no exterior," pipelinevalor.globo.com

Las colaboraciones estratégicas entre proveedores de equipos globales y la academia local —por ejemplo, la beca de litografía ASML-USP— tienen como objetivo mejorar las habilidades de los ingenieros para futuras ambiciones por debajo de 28 nm. El enfoque competitivo se intensificará en torno a los módulos de potencia automotrices, la preparación de sustratos SiC y las líneas de empaquetado de unión híbrida a medida que los fabricantes de equipos originales exigen mayor eficiencia energética y rendimiento térmico.

Líderes de la Industria de Semiconductores de Brasil

SMART Modular Technologies Brasil Ltda.

HT Micron Semicondutores S.A.

Ceitec S.A.

Unitec Semicondutores S.A.

Padtec S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Meta comprometió BRZ 347 mil millones para el Proyecto Waterworth, un cable submarino de 50.000 km que conecta América del Sur, Europa y África, elevando la demanda de semiconductores ópticos de ultra alta capacidad.

- Julio de 2025: Zilia Technologies finalizó una expansión de capacidad de BRZ 650 millones en Atibaia y Manaus, añadiendo líneas de productos de memoria y almacenamiento industrial.

- Junio de 2025: El gobierno federal preseleccionó 56 proyectos de minerales estratégicos y desbloqueó BRZ 5 mil millones, priorizando la extracción de tierras raras para insumos de semiconductores.

- Abril de 2025: Brasil y Vietnam establecieron un Comité Conjunto sobre semiconductores con el objetivo de formar a 50.000 especialistas en TIC a través de un centro bilateral.

- Abril de 2025: Adata y Giga Computing acordaron co-construir sitios de producción de servidores en Brasil, reduciendo la dependencia de ensamblajes importados.

- Marzo de 2025: Una hoja de ruta nacional de computación cuántica de BRZ 5 mil millones destinó BRZ 3 mil millones para infraestructura de fabricación y habilidades para 2029.

Alcance del Informe del Mercado de Semiconductores de Brasil

| Semiconductores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potencia | |||

| Rectificadores y Tiristores | |||

| Otros Dispositivos Discretos | |||

| Optoelectrónica | Diodos Emisores de Luz (LED) | ||

| Diodos Láser | |||

| Sensores de Imagen | |||

| Optoacopladores | |||

| Otros Tipos de Dispositivos | |||

| Sensores y MEMS | Presión | ||

| Campo Magnético | |||

| Actuadores | |||

| Aceleración y Tasa de Guiñada | |||

| Temperatura y Otros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocesadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Procesadores de Señal Digital | |||

| Lógica | |||

| Memoria | |||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Proveedor de Diseño/Fabless |

| Automotriz |

| Comunicaciones (Cableadas e Inalámbricas) |

| Consumo |

| Industrial |

| Computación/Almacenamiento de Datos |

| Centro de Datos |

| Inteligencia Artificial |

| Gobierno (Aeroespacial y Defensa) |

| Otras Industrias de Usuarios Finales |

| Por Tipo de Dispositivo (El Volumen de Envíos por Tipo de Dispositivo es Complementario) | Semiconductores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potencia | ||||

| Rectificadores y Tiristores | ||||

| Otros Dispositivos Discretos | ||||

| Optoelectrónica | Diodos Emisores de Luz (LED) | |||

| Diodos Láser | ||||

| Sensores de Imagen | ||||

| Optoacopladores | ||||

| Otros Tipos de Dispositivos | ||||

| Sensores y MEMS | Presión | |||

| Campo Magnético | ||||

| Actuadores | ||||

| Aceleración y Tasa de Guiñada | ||||

| Temperatura y Otros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocesadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Procesadores de Señal Digital | ||||

| Lógica | ||||

| Memoria | ||||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Por Modelo de Negocio | IDM | |||

| Proveedor de Diseño/Fabless | ||||

| Por Industria de Usuario Final | Automotriz | |||

| Comunicaciones (Cableadas e Inalámbricas) | ||||

| Consumo | ||||

| Industrial | ||||

| Computación/Almacenamiento de Datos | ||||

| Centro de Datos | ||||

| Inteligencia Artificial | ||||

| Gobierno (Aeroespacial y Defensa) | ||||

| Otras Industrias de Usuarios Finales | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de semiconductores de Brasil en 2025 y qué crecimiento se espera?

El mercado está valorado en USD 15,08 mil millones en 2025 y se proyecta que alcance USD 17,19 mil millones en 2030, reflejando una CAGR del 2,62%.

¿Qué categoría de dispositivo genera más ingresos hoy?

Los circuitos integrados dominan con una participación del 85,22%, impulsados por la demanda de telecomunicaciones y automotriz.

¿Qué segmento crece más rápido hasta 2030?

Las aplicaciones de centros de datos lideran con una CAGR del 4,5% a medida que los operadores de nube de hiperescala amplían la capacidad regional.

¿Qué tan importantes son los incentivos gubernamentales para los inversores?

Los programas fiscales PADIS y Lei da Informática actualmente compensan hasta el 18% de los costos operativos, lo que los hace fundamentales para las decisiones de gasto de capital a corto plazo.

¿Posee Brasil materias primas críticas para chips?

Sí, el país posee las segundas mayores reservas de tierras raras del mundo y está pilotando cadenas de suministro de imanes que apoyan la producción de dispositivos de potencia SiC.

Última actualización de la página el: