Tamaño y Participación del Mercado de Semiconductores de Indonesia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

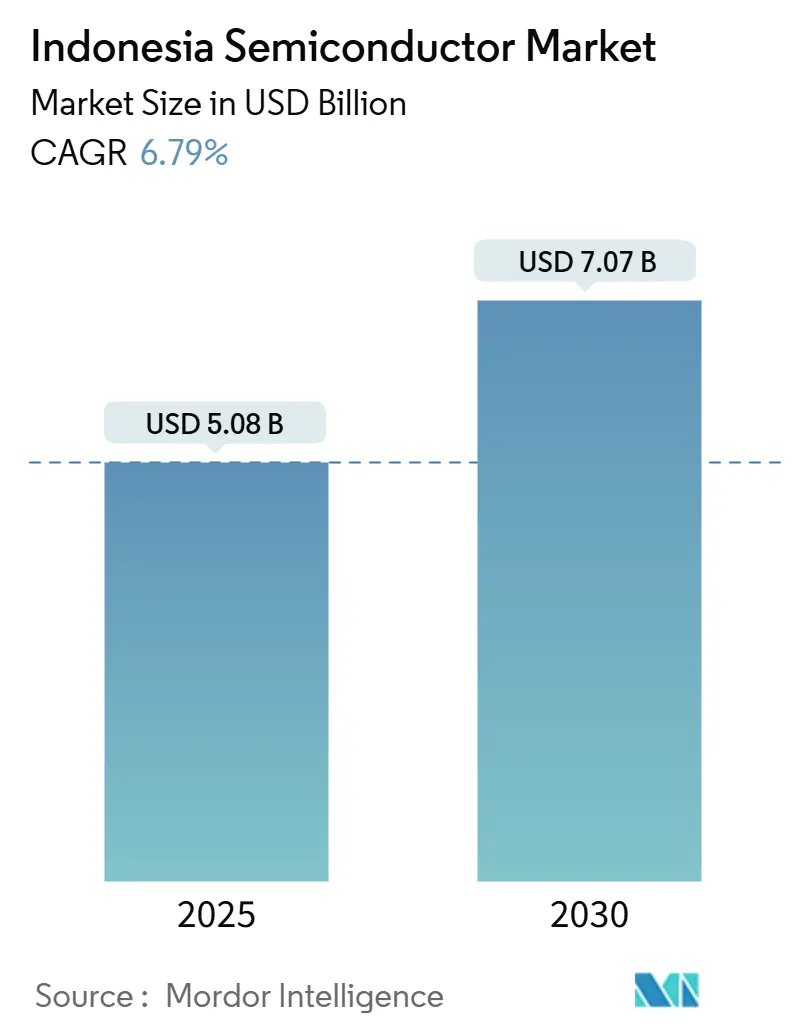

| Tamaño del Mercado (2025) | 5.08 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.07 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.79% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores de Indonesia por Mordor Intelligence

El tamaño del mercado de semiconductores de Indonesia alcanzó USD 5,08 mil millones en 2025 y se prevé que ascienda a USD 7,07 mil millones para 2030, lo que refleja una CAGR del 6,79% durante el período. Este impulso se sustenta en la profunda ventaja de materias primas de Indonesia en níquel y sílice, las normas de procesamiento interno del gobierno que favorecen la adición de valor doméstico, y un flujo constante de inversión extranjera directa. Las operaciones de ensamblaje y prueba de circuitos integrados dominan los ingresos actuales, aunque la aceleración de la demanda más rápida se está produciendo en sensores, MEMS y dispositivos de potencia utilizados en vehículos eléctricos e infraestructura de energía renovable. Los grandes fabricantes mundiales están ampliando la capacidad local para asegurar la resiliencia de la cadena de suministro, mientras que una nueva ola de startups fabless está emergiendo en torno a Yakarta y Bandung para atender nichos de IA en el borde e IoT. El interés de los inversores sigue siendo alto a pesar de la persistente incertidumbre sobre los umbrales de contenido local y la revisión de la inversión extranjera, lo que señala un panorama de oportunidades saludable para la transferencia de tecnología y las empresas conjuntas.

Conclusiones Clave del Informe

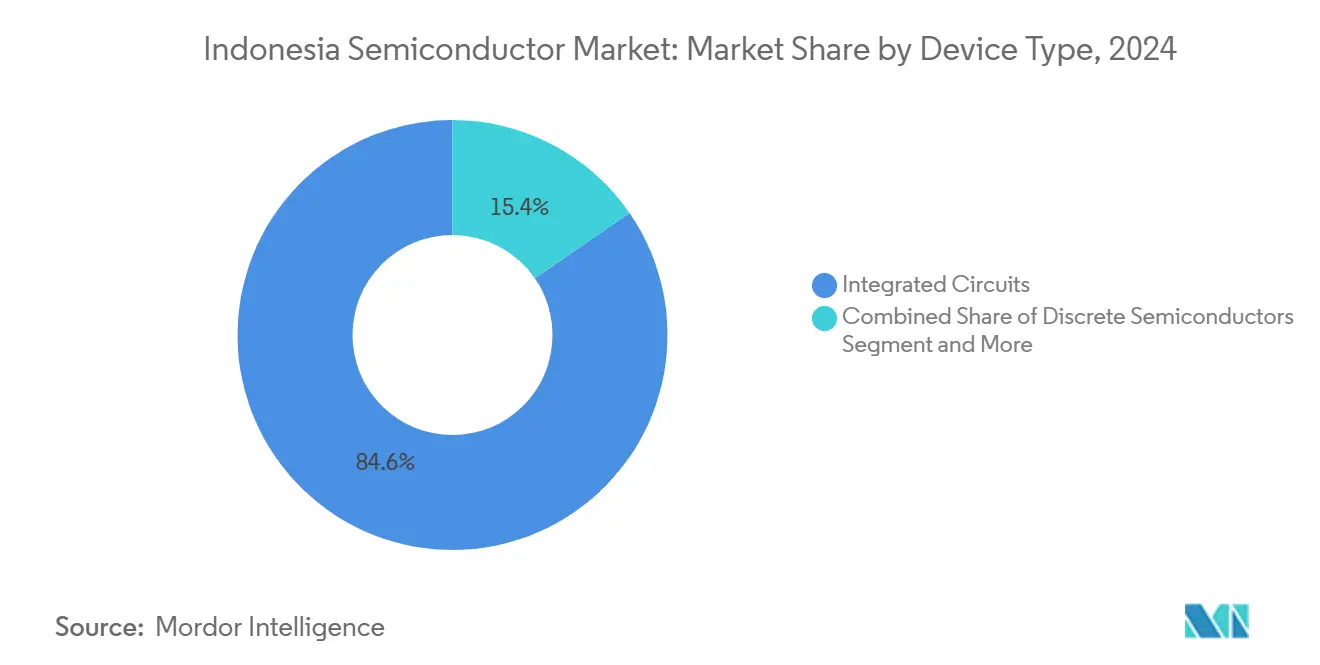

- Por tipo de dispositivo, los circuitos integrados representaron el 84,6% de la participación del mercado de semiconductores de Indonesia en 2024, mientras que se proyecta que los sensores y MEMS se expandan a una CAGR del 8,1% hasta 2030.

- Por modelo de negocio, el segmento IDM representó el 58,3% del tamaño del mercado de semiconductores de Indonesia en 2024; se espera que los proveedores de diseño/fabless crezcan a una CAGR del 7,9% entre 2025 y 2030.

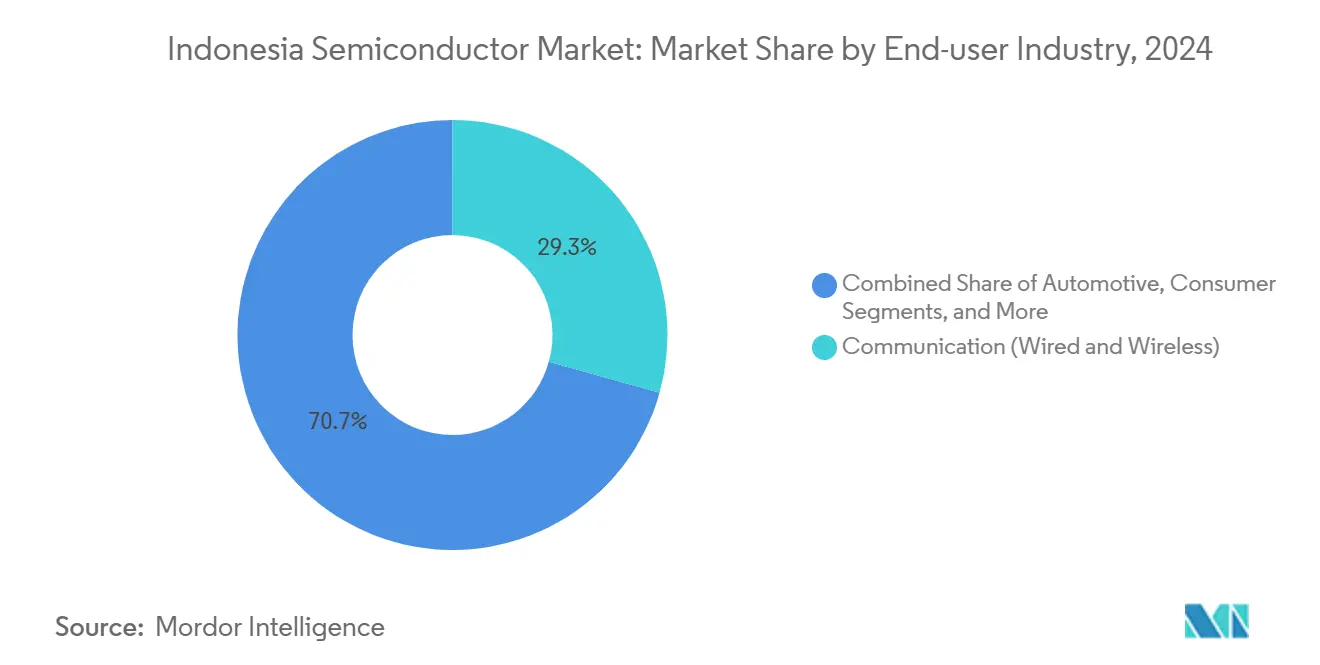

- Por industria de usuario final, las aplicaciones de comunicaciones lideraron con una participación de ingresos del 29,33% del mercado de semiconductores de Indonesia en 2024, mientras que las aplicaciones impulsadas por IA avanzan a una CAGR del 8,3% hasta 2030.

Tendencias e Información del Mercado de Semiconductores de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos gubernamentales y hoja de ruta de procesamiento interno de sílice | +1.8% | Nacional, con concentración en Java y Batam | Largo plazo (≥ 4 años) |

| Aumento de la demanda doméstica de electrónica de consumo y teléfonos inteligentes | +1.2% | Nacional, con concentración urbana en Yakarta, Surabaya y Bandung | Mediano plazo (2-4 años) |

| Impulso de los vehículos eléctricos y la movilidad eléctrica que aumenta el consumo de dispositivos de potencia | +1.0% | Nacional, con centros de fabricación en Java y Sumatra | Mediano plazo (2-4 años) |

| Despliegue de 5G y construcción de centros de datos a hiperescala | +0.9% | Nacional, con despliegue primario en el Gran Yakarta | Corto plazo (≤ 2 años) |

| Surgimiento de startups locales de IA en el borde que impulsan la adopción de aceleradores | +0.7% | Nacional, con concentración del ecosistema tecnológico en Yakarta y Bandung | Mediano plazo (2-4 años) |

| Prohibición de exportación de arena de sílice bruta que impulsa la inversión en fábricas de obleas | +0.6% | Nacional, con instalaciones de procesamiento en Java y Kalimantan | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos gubernamentales y hoja de ruta de procesamiento interno de sílice

Indonesia exige el procesamiento en el país de minerales estratégicos, incluidos la sílice y el níquel, para capturar mayor valor agregado antes de la exportación. El Ministerio de Industria proyecta USD 45,74 mil millones en inversiones basadas en sílice para 2040; veintiún procesadores ya manejan 738.536 t de arena anualmente con una utilización del 68,48%. [1]"ESDM Catat Ada 21 Perusahaan Pengolahan Pasir Silika," KONTAN, kontan.co.id Una prohibición total de exportación de arena de sílice bruta prevista para 2027 está diseñada para forzar la transferencia de tecnología hacia la fabricación de obleas y fomentar la fabricación de dispositivos integrados. Las primeras respuestas de las multinacionales sugieren disposición a coinvertir en instalaciones de procesamiento, aprovechando la participación del 42,3% de Indonesia en las reservas mundiales de níquel para construir una base de suministro verticalmente alineada.

Aumento de la demanda doméstica de electrónica de consumo y teléfonos inteligentes

El aumento de los ingresos disponibles entre los 280 millones de habitantes de Indonesia está impulsando las ventas ágiles de teléfonos inteligentes y electrónica del hogar. Samsung lanzó el Galaxy S25 con un 37,5% de contenido local, superando el umbral del 35% y enviando 1,56 millones de unidades desde su planta de Cikarang durante 2024. Los programas gubernamentales bajo "Making Indonesia 4.0" aceleran la adopción digital, estimulando una demanda constante de circuitos integrados lógicos, controladores de pantalla y chips de gestión de energía. Este volumen doméstico base estabiliza los flujos de caja para los fabricantes y justifica nuevas líneas de ensamblaje que también sirven a mercados más amplios de la ASEAN.

Impulso de los vehículos eléctricos y la movilidad eléctrica que aumenta el consumo de dispositivos de potencia

Indonesia tiene como objetivo ensamblar 600.000 vehículos eléctricos anualmente para 2030, ofreciendo exenciones de impuestos de lujo y exenciones de derechos de importación hasta 2025 para atraer a los fabricantes de equipos originales. Los proyectos a gran escala incluyen una inversión de USD 6 mil millones por parte de Contemporary Amperex Technology, mientras que la volatilidad de las políticas quedó subrayada por la retirada de LG Energy Solution de una empresa conjunta de baterías de USD 8,45 mil millones en 2025. El crecimiento de los vehículos eléctricos cataliza la demanda de módulos de potencia de carburo de silicio; STMicroelectronics y Semikron tienen un pedido de mil millones de euros con un fabricante de automóviles alemán para módulos que integran carburo de silicio fabricado en Malasia y próximamente en Batam.

Despliegue de 5G y construcción de centros de datos a hiperescala

La cobertura comercial de 5G se ha extendido a las principales ciudades, y el piloto de Almacén Inteligente 5G de Telkomsel elevó la eficiencia de recolección en un 25%. [2]"Telkomsel Enterprise and Huawei's 5G Smart Warehouse," GSMA, gsma.com Mientras tanto, Oracle se comprometió con USD 6,5 mil millones para un campus en la nube en Batam y Microsoft prometió USD 1,7 mil millones para capacidad preparada para IA, impulsando pedidos sólidos de CPU para servidores, memoria de alto ancho de banda y conmutadores de red. Se proyecta que el mercado de centros de datos alcance USD 3,63 mil millones para 2029 a una CAGR del 5,91%, lo que sustenta aún más la demanda de semiconductores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha aguda de talento en diseño y fabricación avanzada de circuitos integrados | -1.5% | Nacional, con escasez crítica en las zonas industriales de Java y Batam | Largo plazo (≥ 4 años) |

| Cadena de suministro doméstica inmadura para gases especiales y herramientas | -1.2% | Nacional, con desafíos particulares en las islas exteriores | Mediano plazo (2-4 años) |

| Altos costos de electricidad y problemas de confiabilidad de la red eléctrica | -0.8% | Nacional, con problemas agudos fuera de la red Java-Bali | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria en la revisión de la inversión extranjera directa ralentiza los proyectos | -0.7% | Nacional, afectando todas las decisiones de inversión extranjera | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Brecha aguda de talento en diseño y fabricación avanzada de circuitos integrados

Las universidades locales actualmente suministran solo el 20% de los ingenieros demandados por el sector de semiconductores, lo que deja a las empresas dependientes del talento expatriado o de los canales de formación en el extranjero. Las universidades de Taiwán están reclutando activamente a estudiantes indonesios para cubrir sus propias escaseces, creando un riesgo de fuga de cerebros. Las becas gubernamentales y los consorcios industria-universidad se están expandiendo, aunque el diseño analógico de señal mixta avanzado y la arquitectura de aceleradores de IA siguen siendo habilidades escasas.

Altos costos de electricidad y problemas de confiabilidad de la red eléctrica

Las encuestas a usuarios muestran que los sitios industriales sufren entre 2,6 y 3,9 veces más cortes que los informes de datos de las empresas de servicios públicos, particularmente fuera de Java-Bali. Las fábricas de semiconductores dependen de energía ininterrumpida; muchas instalan respaldo de turbinas diésel o de gas, lo que infla los gastos operativos y las huellas de carbono. La Política Nacional de Energía tiene como objetivo el 51,6% de energías renovables para 2030, pero hasta que mejore la estabilidad de la red, las grandes fábricas permanecen agrupadas cerca del corredor de Java, más confiable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Circuitos Integrados mantienen el liderazgo mientras los sensores se aceleran

Los circuitos integrados representaron el 84,6% de la participación del mercado de semiconductores de Indonesia en 2024, lo que subraya el papel del país como nodo de ensamblaje y prueba para la lógica automotriz, de comunicaciones y de computación. [3]Infineon Technologies, "Infineon to Expand Existing Backend Operations," infineon.comSe espera que el tamaño del mercado de semiconductores de Indonesia vinculado a los servicios de back-end de circuitos integrados aumente en línea con las expansiones extranjeras, como la ampliación de capacidad de Batam de Infineon y la fábrica de empresa conjunta de 300 mm de USD 7,8 mil millones de NXP en Singapur que canaliza el empaquetado excedente a Indonesia. Los dispositivos discretos mantienen volúmenes estables en fuentes de alimentación, mientras que la optoelectrónica crece con el despliegue de LED en proyectos de ciudades inteligentes.

Los sensores y MEMS son la clase de dispositivos de más rápido crecimiento, con una CAGR del 8,1% hasta 2030, a medida que la proliferación de IoT, la electrificación automotriz y la automatización de fábricas elevan la demanda unitaria. La asociación de MediaTek con Meta para optimizar la IA generativa en el dispositivo subraya cómo los escenarios de computación en el borde aumentan los requisitos de fusión de sensores. Los fabricantes locales de drones y las empresas de tecnología agrícola están integrando unidades de medición inercial MEMS y sensores ambientales, lo que apoya una base de ingresos diversificada más allá de la electrónica de consumo.

Por Modelo de Negocio: La fortaleza del IDM enfrenta un creciente impulso fabless

Los IDM capturaron el 58,3% de la participación del mercado de semiconductores de Indonesia en 2024, beneficiándose del control de costos verticalmente integrado y los incentivos de política que favorecen las inversiones locales en obleas y empaquetado. La reestructuración de STMicroelectronics añade 4.000 obleas de 300 mm por semana en Agrate e inicia la producción de carburo de silicio de 200 mm en 2025, parte de una estrategia que se espera genere ahorros anuales de cientos de millones de dólares. Se proyecta que el tamaño del mercado de semiconductores de Indonesia atribuible a la producción IDM crezca de manera constante a medida que los mandatos de procesamiento interno impulsen a más grandes empresas globales hacia las fábricas locales.

Las empresas fabless y las casas de diseño son el grupo de más rápida expansión con una CAGR del 7,9%. La asociación de Qualcomm con STMicroelectronics combina la propiedad intelectual inalámbrica de primer nivel con los microcontroladores STM32, lo que permite la creación rápida de prototipos para empresas locales de IoT. El acelerador de Google Cloud ofrece hasta USD 350.000 en créditos para cien startups de IA indonesias, impulsando la demanda de servicios de tape-out en fundiciones en Taiwán y Singapur, mientras ancla la creación de software y propiedad intelectual en el país. Este cambio en el ecosistema diversifica gradualmente la captura de valor desde la fabricación hacia las regalías de diseño.

Por Industria de Usuario Final: Las comunicaciones siguen siendo las principales, pero la IA avanza rápidamente

Los equipos de comunicaciones absorbieron el 29,33% de los ingresos de 2024, impulsados por el despliegue de estaciones base 5G y las actualizaciones de la red troncal que dependen de módulos de front-end de radiofrecuencia, transceptores ópticos y ASIC de conmutación de alta velocidad. El tamaño del mercado de semiconductores de Indonesia vinculado al hardware de comunicaciones está respaldado por el gasto de capital a hiperescala de Oracle y Microsoft, así como por proyectos nacionales como la red de fibra Palapa Ring. La demanda automotriz también está aumentando a medida que los incentivos para vehículos eléctricos impulsan la adopción de inversores de tracción y circuitos integrados de gestión de baterías.

Las aplicaciones de IA representan el uso final de más rápido crecimiento con una CAGR del 8,3% hasta 2030. El centro de IA de USD 200 millones de Nvidia en Solo suministrará a los proveedores locales de servicios en la nube sistemas HGX y Grace Hopper, acelerando la adopción de memoria de alto ancho de banda y aceleradores GPU. Los modelos de código abierto en bahasa indonesio, como Sahabat-AI, fomentan la demanda de sistemas en chip optimizados para inferencia que equilibran el rendimiento y la energía en dispositivos de borde. La electrónica de consumo, la automatización industrial y los segmentos de centros de datos completan un sólido panorama de demanda multisectorial.

Análisis Geográfico

Java y Sumatra anclan la mayor parte de la actividad de semiconductores debido a los maduros enlaces de transporte, los amplios grupos de talento y la energía relativamente estable. El Gran Yakarta alberga 35 centros de datos en operación, con cinco construcciones a hiperescala en curso en la cercana Batam que se benefician de su zona de libre comercio y proximidad a Singapur. Apple está negociando una instalación de AirTag de USD 1 mil millones en Batam con el objetivo de alcanzar el 65% de la producción mundial, lo que consolida aún más el clúster electrónico de la región.

La primera subestación digital del este de Java, instalada por Hitachi Energy, mejora la confiabilidad de la red, fundamental para las fábricas de back-end y las líneas de montaje en superficie. El centro de Java atrae inversiones enfocadas en IA, especialmente el centro de IA de Solo, aprovechando los menores costos laborales y la sólida infraestructura. El tamaño del mercado de semiconductores de Indonesia generado en los corredores de Java captura la mayor parte de los ingresos nacionales debido a estas ventajas de ubicación.

Las islas exteriores como Kalimantan y Sulawesi contribuyen con materias primas —arena de sílice y níquel— a las etapas iniciales. Las reservas de arena de Kalimantan y los procesadores existentes son fundamentales para el ecosistema planificado de fábricas de obleas, aunque las empresas a menudo invierten en autogeneración para superar las redes poco confiables. El Parque Industrial Morowali de Sulawesi alberga plantas de precursores de baterías que consumen semiconductores de potencia para las cadenas de suministro de vehículos eléctricos. Los programas de servicio universal del gobierno tienen como objetivo extender la red troncal de fibra y la electricidad estable, lo que podría desbloquear futuros nodos de fabricación más allá de Java.

Panorama Competitivo

El sector de semiconductores de Indonesia está moderadamente concentrado. Samsung, Infineon, STMicroelectronics y Qualcomm controlan conjuntamente una participación estimada de mediados del 60%, respaldada por líneas de ensamblaje consolidadas y extensas carteras de patentes. Bajo las normas de nacionalismo de recursos, estos líderes están profundizando las cadenas de suministro locales; Samsung ya cumple con el 37,5% de contenido en los teléfonos insignia, y STMicroelectronics está actualizando los módulos de Batam para incluir la prueba final de carburo de silicio.

Las presiones de costos y los puntos de inflexión tecnológica aceleran los cambios estratégicos hacia la integración vertical. La rampa de 300 mm de Agrate de STMicroelectronics y la transición al carburo de silicio apuntan a ahorros de costos considerables mientras refuerzan los márgenes automotrices e industriales. [4]StockTitan, "STMicroelectronics Launches Massive Tech Upgrade," stocktitan.net La colaboración de Nvidia con Indosat proporciona una arquitectura de referencia para nubes de IA soberanas, dando al gigante de GPU una posición temprana en el dominio de aceleradores de Indonesia.

Surgen oportunidades de espacio en blanco para los participantes locales ágiles. El acelerador de Google Cloud inyecta hasta USD 35 millones en créditos totales, lo que permite a las startups crear prototipos de diseños ASIC o RISC-V sin grandes gastos de capital. El servicio de GPU como servicio de Lintasarta, lanzado en 2025, ilustra cómo los proveedores de nube pueden monetizar la demanda de IA antes de que escale la capacidad doméstica de obleas. A medida que mejora la claridad regulatoria, se espera que tanto las empresas multinacionales como las locales intensifiquen los acuerdos de empresa conjunta y licenciamiento de tecnología para asegurar su posicionamiento en el mercado.

Líderes de la Industria de Semiconductores de Indonesia

PT Sat Nusapersada Tbk

PT Infineon Technologies Batam

PT STMicroelectronics Batam

PT Samsung Electronics Indonesia

PT LG Electronics Indonesia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Google Cloud y el Ministerio de Comunicaciones y Asuntos Digitales lanzaron el acelerador "Indonesia, Enfocado en IA" para apoyar a 100 startups con hasta USD 350.000 en créditos cada una, ampliando la demanda de semiconductores centrados en IA.

- Abril de 2025: STMicroelectronics anunció una reestructuración global, añadiendo 4.000 obleas/semana de capacidad de 300 mm e iniciando la producción de carburo de silicio de 200 mm para el cuarto trimestre de 2025.

- Abril de 2025: LG Energy Solution abandonó un proyecto de baterías indonesio de USD 8,45 mil millones, citando las condiciones del mercado.

- Abril de 2025: Apple discutió una planta de AirTag de USD 1 mil millones en Batam con el objetivo del 65% de la producción mundial para el primer trimestre de 2026.

- Noviembre de 2024: Nvidia e Indosat ampliaron su asociación para desarrollar modelos de lenguaje de gran escala en bahasa indonesio bajo el programa Sahabat-AI.

Alcance del Informe del Mercado de Semiconductores de Indonesia

| Semiconductores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potencia | |||

| Rectificadores y Tiristores | |||

| Otros Dispositivos Discretos | |||

| Optoelectrónica | Diodos Emisores de Luz (LED) | ||

| Diodos Láser | |||

| Sensores de Imagen | |||

| Optoacopladores | |||

| Otros Tipos de Dispositivos | |||

| Sensores y MEMS | Presión | ||

| Campo Magnético | |||

| Actuadores | |||

| Aceleración y Tasa de Guiñada | |||

| Temperatura y Otros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocesadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Procesadores de Señal Digital | |||

| Lógica | |||

| Memoria | |||

| Por Nodo Tecnológico (Volumen de Envío No Aplicable) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Proveedor de Diseño/Fabless |

| Automotriz |

| Comunicaciones (Cableadas e Inalámbricas) |

| Consumo |

| Industrial |

| Computación/Almacenamiento de Datos |

| Centro de Datos |

| Inteligencia Artificial |

| Gobierno (Aeroespacial y Defensa) |

| Otras Industrias de Usuario Final |

| Por Tipo de Dispositivo (El Volumen de Envío por Tipo de Dispositivo es Complementario) | Semiconductores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potencia | ||||

| Rectificadores y Tiristores | ||||

| Otros Dispositivos Discretos | ||||

| Optoelectrónica | Diodos Emisores de Luz (LED) | |||

| Diodos Láser | ||||

| Sensores de Imagen | ||||

| Optoacopladores | ||||

| Otros Tipos de Dispositivos | ||||

| Sensores y MEMS | Presión | |||

| Campo Magnético | ||||

| Actuadores | ||||

| Aceleración y Tasa de Guiñada | ||||

| Temperatura y Otros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocesadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Procesadores de Señal Digital | ||||

| Lógica | ||||

| Memoria | ||||

| Por Nodo Tecnológico (Volumen de Envío No Aplicable) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Por Modelo de Negocio | IDM | |||

| Proveedor de Diseño/Fabless | ||||

| Por Industria de Usuario Final | Automotriz | |||

| Comunicaciones (Cableadas e Inalámbricas) | ||||

| Consumo | ||||

| Industrial | ||||

| Computación/Almacenamiento de Datos | ||||

| Centro de Datos | ||||

| Inteligencia Artificial | ||||

| Gobierno (Aeroespacial y Defensa) | ||||

| Otras Industrias de Usuario Final | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de semiconductores de Indonesia?

El tamaño del mercado de semiconductores de Indonesia se situó en USD 5,08 mil millones en 2025.

¿A qué velocidad crecerá el mercado durante los próximos cinco años?

Se proyecta que los ingresos se expandan a USD 7,07 mil millones para 2030, lo que implica una CAGR del 6,79%.

¿Qué categoría de dispositivos domina las ventas?

Los circuitos integrados representan el 84,6% de los ingresos de 2024, lo que refleja la fortaleza de Indonesia en las operaciones de ensamblaje y prueba.

¿Qué segmento está creciendo más rápidamente?

Los sensores y MEMS avanzan a una CAGR del 8,1% hasta 2030, impulsados por el IoT y la electrificación automotriz.

¿Qué importancia tiene la IA para la demanda futura de chips?

Las aplicaciones de IA son el uso final de más rápido crecimiento, con una CAGR del 8,3%, respaldadas por grandes inversiones como el centro de IA de USD 200 millones de Nvidia en Solo.

¿Dónde se ubica la mayoría de las fábricas?

Java y Batam albergan la mayor parte de la capacidad de fabricación debido a la energía confiable, la mano de obra calificada y el acceso portuario.

Última actualización de la página el: