Tamaño y Participación del Mercado de Semiconductores de Filipinas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

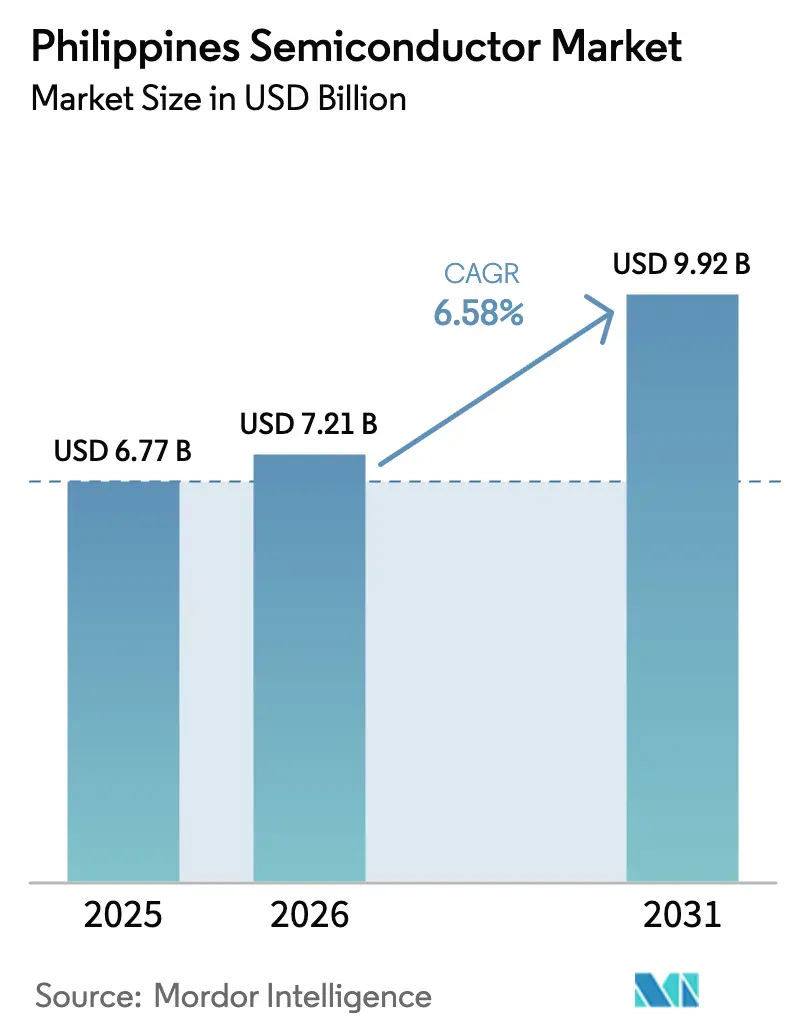

| Tamaño del mercado en el año base (2025) | 6.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores de Filipinas por Mordor Intelligence

Se espera que el tamaño del mercado de semiconductores de Filipinas crezca de USD 6,77 mil millones en 2025 a USD 7,21 mil millones en 2026 y se prevé que alcance USD 9,92 mil millones en 2031 a una CAGR del 6,58% durante 2026-2031. Esta sólida trayectoria refleja la creciente demanda mundial de cadenas de suministro alternativas a medida que las empresas despliegan estrategias China + 1, los intensificados incentivos de inversión bajo la Ley CREATE MORE, y un movimiento decisivo hacia el diseño de circuitos integrados de mayor valor y el empaquetado avanzado. Los incentivos fiscales ahora cubren deducciones ampliadas de costos de energía, reduciendo la histórica brecha de precios de electricidad del país. El apoyo del gobierno de los Estados Unidos a través de la Ley CHIPS y Ciencia está fortaleciendo las asociaciones tecnológicas bilaterales, mientras que la fuerza laboral con dominio del inglés del archipiélago y los acuerdos comerciales preferenciales continúan atrayendo nuevos proyectos. El mercado de semiconductores de Filipinas también se beneficia del rápido despliegue de 5G, la electrificación automotriz y el crecimiento de los centros de datos habilitados por IA, cada uno de los cuales crea una demanda incremental de dispositivos de potencia, RF y lógica de alto rendimiento. Los titulares multinacionales están profundizando su presencia en las zonas económicas de Luzón, y los actores locales están pivotando hacia nichos médicos e industriales para diversificar sus fuentes de ingresos.[1]Agencia de Noticias Filipina, "La Ley CREATE MORE atrae una planta de capacitores Samsung de PHP 50,65 mil millones," pna.gov.ph

Conclusiones Clave del Informe

- Por tipo de dispositivo, los Circuitos Integrados lideraron con el 62,74% de la participación del mercado de semiconductores de Filipinas en 2025. Los Sensores y MEMS avanzan a una CAGR del 9,68%, la tasa más rápida entre las categorías de dispositivos.

- Por modelo de negocio, los Fabricantes de Dispositivos Integrados representaron el 63,95% del tamaño del mercado de semiconductores de Filipinas en 2025. Los proveedores fabless crecen a una CAGR del 9,06% hasta 2031 a medida que se profundiza la capacidad de diseño local.

- Por industria de usuario final, el sector Automotriz controló el 27,18% del tamaño del mercado de semiconductores de Filipinas en 2025. Las aplicaciones de Inteligencia Artificial registran la CAGR de segmento más alta del 10,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Semiconductores de Filipinas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos gubernamentales bajo la Ley CREATE | 1.20% | Nacional, concentrado en CALABARZON y Metro Manila | Mediano plazo (2-4 años) |

| Creciente demanda de exportaciones de electrónica de grado automotriz | 1.80% | Zonas económicas de Luzón, con expansión hacia Visayas | Largo plazo (≥ 4 años) |

| Impulso de diversificación de la cadena de suministro China + 1 | 2.10% | Nacional, con prioridad en parques industriales establecidos | Corto plazo (≤ 2 años) |

| Despliegue nacional de 5G que impulsa la demanda de circuitos integrados de RF y potencia | 0.90% | Metro Manila, Cebú, Davao con expansión rural | Mediano plazo (2-4 años) |

| Proyectos piloto de fabricación de obleas financiados por el gobierno (DOST-ADMATEL) | 0.60% | Centros nacionales de I+D, centros de transferencia tecnológica | Largo plazo (≥ 4 años) |

| Construcción de centros de datos de IA en Metro Manila que impulsa el empaquetado avanzado | 0.40% | Metro Manila, extendiéndose a provincias cercanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales bajo la Ley CREATE

La reducción de la tasa del impuesto sobre la renta corporativa del 25% al 20% para las empresas registradas y la autorización de mayores deducciones sobre los gastos de energía han reposicionado a Filipinas entre los destinos de semiconductores con mayor riqueza de incentivos en el Sudeste Asiático. Samsung Electro-Mechanics asignó PHP 50,65 mil millones a una planta en Calamba para capacitores multicapa automotrices después de que el marco revisado garantizara reembolsos de IVA predecibles y aclarara las normas de gravámenes locales. Murata Manufacturing siguió comprometiendo PHP 4,4 mil millones para ampliar las líneas de capacitores cerámicos multicapa, citando el nuevo régimen de deducciones. Inversores japoneses como MinebeaMitsumi aceleraron las aprobaciones de proyectos porque CREATE MORE elimina la ambigüedad regulatoria y acorta los ciclos de aprobación, posicionando a Filipinas de manera competitiva frente a Malasia y Vietnam. Los incentivos ampliados abordan específicamente los segmentos de alta intensidad energética, un obstáculo histórico para las perspectivas de fabricación de obleas. El éxito de la medida es visible en el aumento de las aprobaciones de PEZA que superaron PHP 123,76 mil millones entre enero y octubre de 2024.

Creciente Demanda de Exportaciones de Electrónica de Grado Automotriz

La adopción mundial de vehículos eléctricos, junto con normas de seguridad más estrictas, está elevando el contenido de semiconductores automotrices por vehículo y dirigiendo nuevos pedidos hacia plantas filipinas certificadas con ISO/TS 16949. EMS Group aseguró USD 1,6 mil millones en capital de tres empresas multinacionales para producir circuitos integrados de potencia destinados a plataformas de vehículos eléctricos, con producción prevista para 2026.[2]Manila Standard, "Empresas extranjeras invierten USD 1.600 millones en EMS Group," manilastandard.net El Departamento de Comercio e Industria tiene como objetivo fabricar 4 millones de vehículos eléctricos y componentes principales a nivel local, lo que integrará aún más la demanda de semiconductores en las cadenas de valor nacionales. Amkor Technology Philippines opera un centro de excelencia para paquetes automotrices que han superado rigurosas auditorías de proveedores de primer nivel. A medida que los fabricantes de equipos originales mundiales impulsan la diversificación geográfica, la capacidad filipina alineada con los estándares de fiabilidad automotriz está absorbiendo una proporción creciente de nuevos programas. El crecimiento continuo del contenido en sistemas avanzados de asistencia al conductor y gestión de energía garantiza que el mercado de semiconductores de Filipinas seguirá suministrando chips automotrices más grandes y de mayor margen.

Despliegue Nacional de 5G que Impulsa la Demanda de Circuitos Integrados de RF y Potencia

Globe y Smart invirtieron más de PHP 170 mil millones en actualizaciones de red, poniendo en servicio 256 nuevos sitios 5G durante 2025 y logrando una cobertura exterior que se aproxima al 99% en Metro Manila.[3]RCR Wireless News, "Globe impulsa la cobertura 5G en Filipinas," rcrwireless.com A medida que las suscripciones superaron los 7 millones de usuarios, la demanda de chips de gestión de energía y de extremo frontal de RF se disparó. El despliegue de Antena Pasiva Activa Intercalada modular de Nokia subraya el avanzado contenido de RF ahora integrado en la infraestructura filipina. El plan de Smart de asignar hasta PHP 85 mil millones en inversión de capital 5G se traduce en pedidos sostenidos a los OSAT locales para módulos amplificadores de potencia y procesadores de banda base. Ericsson estima que el 5G representará el 40% de las suscripciones móviles nacionales para 2030, anclando la demanda de semiconductores a largo plazo.

Proyectos Piloto de Fabricación de Obleas Financiados por el Gobierno (DOST-ADMATEL)

El Laboratorio Avanzado de Pruebas de Dispositivos y Materiales (ADMATEL) bajo el DOST está respaldando pilotos de fabricación de obleas a escala de laboratorio que brindan a las empresas emergentes fabless filipinas acceso a silicio prototipo sin incurrir en altos costos de lanzamientos externos en el extranjero. La iniciativa reduce los tiempos de entrega para dispositivos de prueba de concepto y fomenta la creación de propiedad intelectual local esencial para los ingresos de exportación de diseño de alto margen. Si bien las fábricas comerciales siguen ausentes, las plantas piloto reducen las barreras de entrada para los innovadores de MEMS y discretos de potencia y ayudan a construir la profundidad de ingeniería necesaria para atraer socios de fundición a escala completa a largo plazo. El Departamento de Comercio e Industria espera que estos pilotos desencadenen efectos de agrupamiento para 2028, incluidos proveedores de gases especiales y casas de fotomáscaras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas tarifas industriales de electricidad | -1.40% | Nacional, con impacto particular en fábricas de alta intensidad energética | Corto plazo (≤ 2 años) |

| Escaso ecosistema local de materiales aguas arriba | -0.80% | Nacional, con impacto agudo en el empaquetado avanzado | Mediano plazo (2-4 años) |

| Migración de talento de ingeniería hacia Taiwán y Singapur | -0.70% | Nacional, concentrado en Metro Manila y CALABARZON | Largo plazo (≥ 4 años) |

| Riesgo de interrupción de la cadena de suministro por tifones y terremotos | -0.30% | Luzón y Visayas, patrones de impacto estacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altas Tarifas Industriales de Electricidad

Las tarifas promedio de energía industrial se mantienen entre las más altas de la ASEAN, erosionando la competitividad en costos para los procesos de obleas de alta intensidad energética. SEIPI ha clasificado el precio de la electricidad como el principal elemento disuasorio para atraer fábricas de extremo frontal, con operadores que comparan con Vietnam y Tailandia, donde las tarifas industriales específicas son un 20% más bajas. Aunque la Ley CREATE MORE permite a las empresas registradas deducir una mayor proporción de los costos de electricidad, el régimen tarifario subyacente sigue dependiendo en gran medida del combustible importado, exponiendo a los fabricantes a la volatilidad. Los OSAT que consumen grandes cargas base estables a menudo recurren a techos solares de captación propia y conexiones a redes privadas, aunque persisten obstáculos de implementación tanto en los plazos de permisos como de interconexión a la red. A menos que las reformas estructurales amplíen el acceso a las energías renovables de bajo costo, los proyectos de obleas de nodos avanzados pueden continuar eligiendo sitios alternativos en la ASEAN.

Escaso Ecosistema Local de Materiales Aguas Arriba

Si bien los nodos de prueba y empaquetado son maduros, el suministro local de fotomáscaras, gases especiales y productos químicos de alta pureza sigue siendo escaso, lo que obliga a la dependencia de importaciones y alarga los tiempos de entrega. Las líneas de empaquetado avanzado que ahora se instalan para dispositivos de IA requieren rellenos capilares ultralimpios, pilares de cobre y sustratos de paso fino. La mayoría de estos materiales aún se envían desde Japón o Taiwán, lo que infla los inventarios y el capital de trabajo. El gobierno está cortejando a proveedores de productos químicos para establecer instalaciones de mezcla con base en Filipinas; sin embargo, los problemas de permisos de uso del suelo y la congestión portuaria han ralentizado los compromisos. La brecha se vuelve más pronunciada a medida que los dispositivos avanzan hacia pasos de contacto inferiores a 10 µm donde las tolerancias de los materiales se ajustan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Circuitos Integrados Mantienen la Ventaja de Escala

Los Circuitos Integrados representaron el 62,74% del tamaño del mercado de semiconductores de Filipinas en 2025, anclados por complejos de ensamblaje y prueba de décadas de antigüedad operados por Texas Instruments en Clark y STMicroelectronics en Calamba. Los circuitos integrados analógicos y de potencia disfrutan de una demanda automotriz resiliente, mientras que los volúmenes de lógica y memoria siguen los ciclos globales de teléfonos inteligentes y PC. Las plantas filipinas se especializan en diseños QFN, BGA y SiP avanzados, y las recientes inyecciones de capital apuntan a paquetes de clip de cobre y a nivel de oblea para elevar la captura de valor. En el horizonte de pronóstico, se proyecta que los volúmenes de circuitos integrados se expandan a la CAGR general del mercado, respaldados por el crecimiento del contenido en trenes de potencia de vehículos eléctricos y estaciones base 5G.

Los Sensores y MEMS, aunque con una base más pequeña, registrarán la expansión más rápida a una CAGR del 9,68% a medida que se intensifican los mandatos de ADAS y la adopción del IoT industrial. Las actualizaciones de la legislación de seguridad vehicular requieren sensores de presión e inerciales, mientras que los despliegues de fábricas inteligentes utilizan micrófonos MEMS y monitores ambientales. Los OSAT filipinos están adoptando técnicas de encapsulación al vacío a nivel de oblea que reducen el costo unitario y amplían el atractivo de exportación hacia los proveedores de primer nivel europeos. Los dispositivos discretos como los MOSFET de potencia e IGBT se benefician de los inversores de energía renovable y los cargadores de vehículos eléctricos, mientras que la Optoelectrónica mantiene una demanda estable de LED a pesar del cambio más amplio de LCD hacia OLED. En conjunto, la diversificación de dispositivos equilibra las oscilaciones cíclicas en los chips lógicos de consumo, reforzando la resiliencia del crecimiento a largo plazo del mercado de semiconductores de Filipinas.

Por Modelo de Negocio: Escala del IDM Versus Agilidad Fabless

Los IDM controlaron el 63,95% de la participación del mercado de semiconductores de Filipinas en 2025, aprovechando el ensamblaje y las pruebas coubicados para controlar el rendimiento y la fiabilidad en los sectores automotriz e industrial. Su capacidad de capital respalda las transiciones hacia el sistema en paquete y la integración heterogénea. Sin embargo, el aumento de los costos de depreciación y los ciclos de productos más rápidos favorecen un modelo de activos ligeros. Las empresas fabless, que se expanden a una CAGR del 9,06%, dependen de los crecientes clústeres de diseño doméstico cerca de los parques tecnológicos universitarios. El laboratorio de obleas respaldado por el gobierno propuesto por el DTI acortará los ciclos de prototipado y reducirá la dependencia de las fundiciones de Taiwán. Las empresas locales como Integrated Micro-Electronics pivotan hacia la propiedad intelectual de diseño de señal mixta que se superpone a los paquetes calificados para automoción fabricados por los IDM locales, creando un ciclo de suministro virtuoso. Con el tiempo, la agilidad fabless combinada con la I+D respaldada por incentivos podría elevar su contribución de ingresos hacia un tercio del mercado de semiconductores de Filipinas para 2031.

Por Industria de Usuario Final: Base Automotriz, Auge de la IA

El sector Automotriz capturó el 27,18% del tamaño del mercado de semiconductores de Filipinas en 2025, sostenido por líneas conformes con ISO/TS que producen circuitos integrados de gestión de energía, sensores de presión y capacitores multicapa. La planta de campo verde de PHP 50,65 mil millones de Samsung Electro-Mechanics añadirá 100 mil millones de capacitores de grado automotriz anualmente a partir de 2027, reforzando la fidelización a largo plazo de los clientes. Los sistemas de gestión de baterías para vehículos eléctricos, los módulos inversores y los sensores de radar elevan el valor del chip por vehículo, amortiguando los ingresos frente a los volúmenes cíclicos de vehículos ligeros.

La Inteligencia Artificial, con una CAGR del 10,34%, está transformando la dinámica de la demanda a medida que los inquilinos de centros de datos a hiperescala adquieren GPU empaquetadas y aceleradores de IA. El Instituto Filipino de Estudios del Desarrollo espera que la economía nacional de IA alcance USD 1,025 mil millones para 2025, y cada megavatio instalado de cómputo atrae cientos de pilas de memoria de alto ancho de banda y sustratos avanzados. El crecimiento del segmento se extiende a la IA en el borde en electrodomésticos inteligentes y dispositivos de vigilancia, ampliando aún más la base de aplicaciones para las líneas OSAT domésticas. Los chips de infraestructura de comunicaciones se benefician de la densificación 5G, mientras que la automatización industrial eleva la demanda de microcontroladores y sensores. La electrónica de consumo sigue siendo cíclica, aunque el aumento de la renta disponible respalda la producción de teléfonos inteligentes de gama media y dispositivos portátiles que alimentan los pedidos de ensamblaje.

Análisis Geográfico

Luzón alberga más del 70% del espacio de planta de semiconductores en operación, liderado por clústeres en Clark, Calamba y Cavite que disfrutan de proximidad al Puerto de Manila, las puertas de enlace aéreas de NAIA y un profundo grupo de talento de ingeniería. El sitio de Clark de Texas Instruments por sí solo envía varios miles de millones de unidades analógicas anualmente, mientras que el campus de Calamba de STMicroelectronics emplea a más de 4.000 trabajadores en ensamblaje de múltiples líneas. La iniciativa del Corredor Económico de Luzón promete una mayor armonización logística y aduanera, un beneficio para los flujos de semiconductores justo a tiempo.

Visayas está emergiendo como el polo secundario del mercado de semiconductores de Filipinas. Globe logró una cobertura 5G del 97,97% en las principales ciudades de Visayas, mejorando la conectividad para los exportadores de electrónica en Cebú e Iloilo. Varios OSAT de nivel 2 han comenzado líneas piloto en Mactán y Leyte para cubrir el riesgo de desastres naturales y aprovechar la mano de obra a precios competitivos. Los planes del gobierno para nuevos parques PEZA en la región están respaldados por mejoras portuarias destinadas a reducir los tiempos de tránsito hacia clientes japoneses y estadounidenses.

Mindanao sigue siendo un participante incipiente pero muestra promesa en servicios especializados de I+D y diseño. El proyecto financiado por el DOST de la Universidad Estatal de Mindanao produjo un microchip de bajo consumo para dispositivos registradores de datos, demostrando la viabilidad de la investigación de alto valor fuera de los entornos tradicionales. Persisten las brechas de infraestructura, aunque los progresivos despliegues de 5G y los proyectos de interconexión de la red eléctrica están desbloqueando la viabilidad para sitios de ensamblaje de pequeño volumen y validación de prototipos. En el horizonte de pronóstico, Mindanao podría especializarse en conjuntos de chips robustecidos para aplicaciones de tecnología agrícola y energías renovables.

Panorama Competitivo

El mercado de semiconductores de Filipinas presenta una fragmentación moderada, con las cinco principales empresas que colectivamente poseen una participación de ingresos estimada del 55%. Texas Instruments ancla el ensamblaje de circuitos integrados analógicos y de potencia; Amkor Technology lidera el empaquetado subcontratado para SoC de teléfonos inteligentes y automotrices; STMicroelectronics se centra en señal mixta y MEMS; ASE se expandió recientemente mediante su adquisición en 2024 de la línea de extremo posterior de Cavite de Infineon, añadiendo escala en paquetes automotrices; e Integrated Micro-Electronics construye servicios de EMS más diseño para clientes industriales. La intensidad competitiva está aumentando en torno al empaquetado 2,5D/3D para aceleradores de IA, donde los OSAT compiten por instalar líneas de interfaz térmica y metalización bajo contacto.

Los movimientos estratégicos destacan la consolidación y la especialización. La adquisición de activos de ASE fortalece su poder de negociación con los socios de fundición y desbloquea nuevos programas de módulos de radar para vehículos. El campus de I+D de USD 200 millones de Analog Devices en Cavite está listo para prototipar obleas de 300 mm para dispositivos de potencia industrial, señalando un ascenso en la cadena de valor. Cirtek cerró un contrato plurianual para suministrar módulos de transceptor 5G a un fabricante de equipos originales de fibra óptica estadounidense, aprovechando su tecnología MMIC de GaAs con licencia. Mientras tanto, la captación de capital de EMS Group lo posiciona como un campeón local para módulos de potencia de vehículos eléctricos, mejorando la seguridad del suministro para los fabricantes de automóviles regionales.

La colaboración con los proveedores aguas arriba se está intensificando. El acuerdo a largo plazo de Entegris con ON Semiconductor garantiza productos químicos de alta pureza, mitigando una restricción importante vinculada a los escasos ecosistemas de materiales. Los proveedores locales de sustratos están escalando materiales de clase ABF para servir paquetes de GPU de IA, y las pruebas de envío han comenzado con fabricantes de dispositivos japoneses de primer nivel. El campo competitivo ahora depende de la adquisición de talento técnico escaso y de la integración vertical con proveedores de sustratos, compuestos de moldeo y manejadores de prueba para acortar el tiempo de comercialización.

Líderes de la Industria de Semiconductores de Filipinas

Texas Instruments (Philippines), Inc.

Amkor Technology Philippines, Inc.

Integrated Micro-Electronics, Inc.

ROHM Electronics Philippines, Inc.

ON Semiconductor Philippines, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Samsung Electro-Mechanics Philippines anunció una planta de PHP 50,65 mil millones en Calamba City para fabricar 100 mil millones de capacitores multicapa automotrices anualmente, creando 3.000 empleos.

- Mayo 2025: Los Estados Unidos designaron a Filipinas como país socio de la Ley CHIPS, desbloqueando USD 500 millones para el fortalecimiento del ecosistema durante cinco años.

- Abril 2025: Analog Devices comprometió USD 200 millones para una nueva instalación de I+D en Gateway Business Park, Cavite, enfocada en prototipos de dispositivos de potencia de 300 mm.

- Marzo 2025: EMS Group aseguró USD 1,6 mil millones de tres inversores extranjeros para fabricar circuitos integrados de potencia automotriz en Luzón, con producción prevista para 2026.

Alcance del Informe del Mercado de Semiconductores de Filipinas

| Semiconductores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potencia | |||

| Rectificadores y Tiristores | |||

| Otros Dispositivos Discretos | |||

| Optoelectrónica | Diodos Emisores de Luz (LED) | ||

| Diodos Láser | |||

| Sensores de Imagen | |||

| Optoacopladores | |||

| Otros Tipos de Dispositivos | |||

| Sensores y MEMS | Presión | ||

| Campo Magnético | |||

| Actuadores | |||

| Aceleración y Tasa de Guiñada | |||

| Temperatura y Otros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocesadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Procesadores de Señal Digital | |||

| Lógica | |||

| Memoria | |||

| Por Nodo Tecnológico (Volumen de Envío No Aplicable) | Menos de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Fabricante de Dispositivos Integrados (IDM) |

| Proveedor de Diseño / Fabless |

| Automotriz |

| Comunicaciones (Cableadas e Inalámbricas) |

| Consumo |

| Industrial |

| Computación / Almacenamiento de Datos |

| Centro de Datos |

| Inteligencia Artificial |

| Gobierno (Aeroespacial y Defensa) |

| Por Tipo de Dispositivo (El Volumen de Envío por Tipo de Dispositivo es Complementario) | Semiconductores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potencia | ||||

| Rectificadores y Tiristores | ||||

| Otros Dispositivos Discretos | ||||

| Optoelectrónica | Diodos Emisores de Luz (LED) | |||

| Diodos Láser | ||||

| Sensores de Imagen | ||||

| Optoacopladores | ||||

| Otros Tipos de Dispositivos | ||||

| Sensores y MEMS | Presión | |||

| Campo Magnético | ||||

| Actuadores | ||||

| Aceleración y Tasa de Guiñada | ||||

| Temperatura y Otros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocesadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Procesadores de Señal Digital | ||||

| Lógica | ||||

| Memoria | ||||

| Por Nodo Tecnológico (Volumen de Envío No Aplicable) | Menos de 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Por Modelo de Negocio | Fabricante de Dispositivos Integrados (IDM) | |||

| Proveedor de Diseño / Fabless | ||||

| Por Industria de Usuario Final | Automotriz | |||

| Comunicaciones (Cableadas e Inalámbricas) | ||||

| Consumo | ||||

| Industrial | ||||

| Computación / Almacenamiento de Datos | ||||

| Centro de Datos | ||||

| Inteligencia Artificial | ||||

| Gobierno (Aeroespacial y Defensa) | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de semiconductores de Filipinas en 2026?

El mercado está valorado en USD 7,21 mil millones en 2026 y se proyecta que alcance USD 9,92 mil millones para 2031.

¿Cuál es la CAGR de pronóstico para los ingresos del mercado de semiconductores de Filipinas?

Se espera que los ingresos aumenten a una CAGR del 6,58% de 2026 a 2031.

¿Qué categoría de dispositivo lidera las ventas en Filipinas?

Los Circuitos Integrados dominan con una participación de mercado del 62,74% en 2025.

¿Qué segmento crece más rápido?

Los Sensores y MEMS se expanden a una CAGR del 9,68% hasta 2031.

¿Qué tan significativa es la demanda automotriz?

Las aplicaciones automotrices representan el 27,18% de las ventas y se benefician del creciente contenido de semiconductores para vehículos eléctricos.

¿Qué incentivos respaldan la nueva inversión en semiconductores?

La Ley CREATE MORE reduce la tasa del impuesto corporativo al 20% para las empresas registradas y ofrece deducciones mejoradas de costos de energía.

Última actualización de la página el: