Tamaño y Cuota del Mercado de Dispositivos Semiconductores de las Américas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

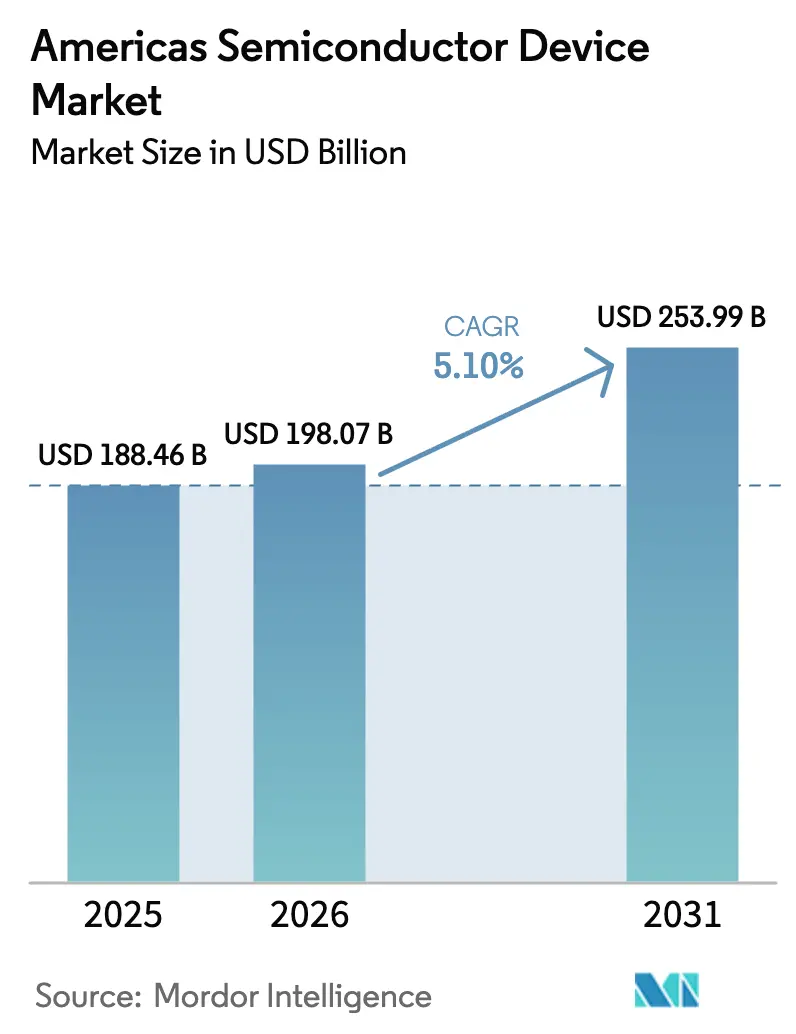

| Tamaño del mercado en el año base (2025) | 188.46 Mil millones de dólares |

| Tamaño del Mercado (2026) | 198.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 253.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.10% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Semiconductores de las Américas por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos semiconductores de las Américas crezca de USD 188.46 mil millones en 2025 a USD 198.07 mil millones en 2026, con una previsión de alcanzar USD 253.99 mil millones en 2031 a una CAGR del 5,1% durante 2026-2031. Los recientes compromisos de inversión en virtud de la Ley CHIPS, la carrera por el liderazgo en inteligencia artificial (IA) y el impulso de la política de relocalización redefinieron las prioridades competitivas en toda la cadena de suministro. América del Norte concentró una aplastante cuota del 94,5% del mercado de dispositivos semiconductores de las Américas en 2024; no obstante, América del Sur mostró la expansión regional más rápida con una CAGR del 8,1% para 2025-2030, a medida que las fábricas mexicanas y brasileñas escalaron su producción. Los circuitos integrados lideraron todas las categorías de dispositivos con una cuota de ingresos del 81,2% en 2024; también registraron la CAGR más alta del 7,9%, dado que los clústeres de entrenamiento de IA, la autonomía vehicular y los teléfonos 5G requirieron lógica más densa y memoria avanzada. Aunque los nodos heredados de ≥65 nm todavía representaron el 54,4% de la producción en 2024, el segmento de ≤5 nm crecía un 15,2% anual a medida que los proveedores de nube exigían mayor rendimiento por vatio. El silicio se mantuvo dominante, pero los dispositivos de carburo de silicio registraron una CAGR del 19,6%, lo que refleja el transporte electrificado y los inversores de energía renovable que favorecen las ganancias de eficiencia de la brecha de banda ancha.

Conclusiones Clave del Informe

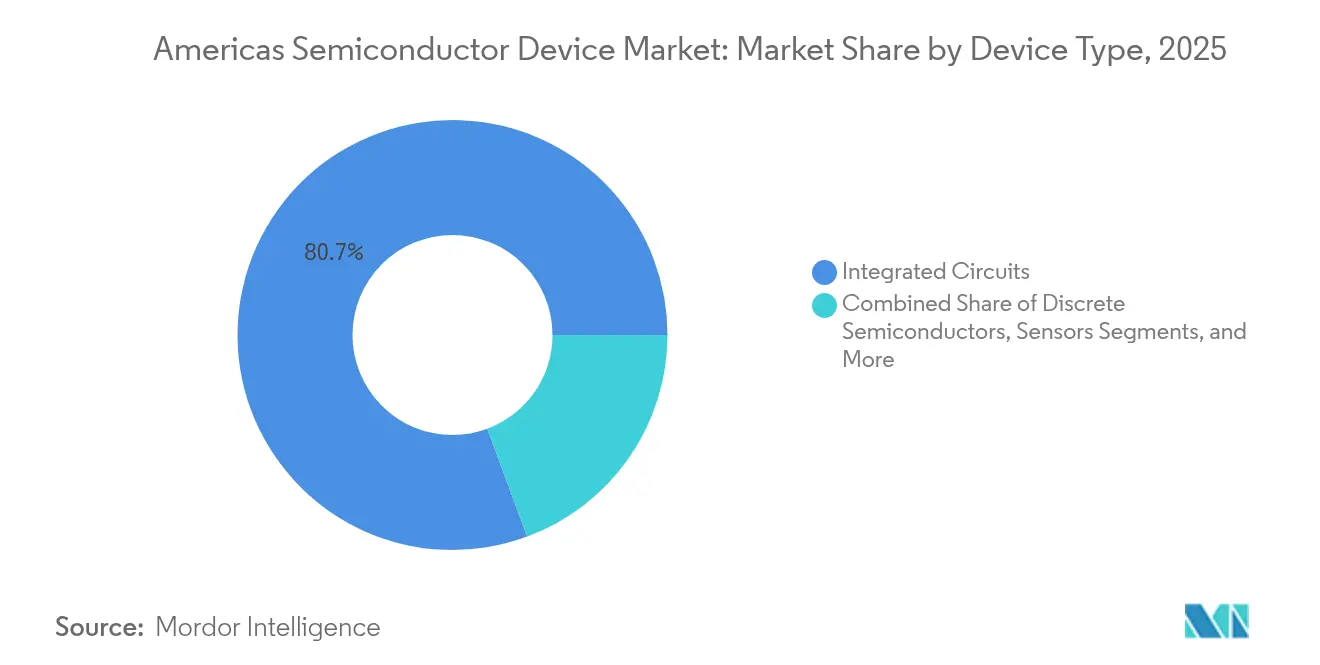

- Por tipo de dispositivo, los circuitos integrados concentraron el 80,65% de la cuota del mercado de dispositivos semiconductores de las Américas en 2025; se prevé que el segmento se expanda a una CAGR del 7,45% hasta 2031.

- Por región, América del Norte representó el 94,10% de los ingresos en 2025, mientras que América del Sur está previsto que crezca a una CAGR del 7,7% durante 2026-2031.

- Por nodo tecnológico, los procesos de ≥65 nm conservaron una cuota del 53,85% en 2025, aunque se proyecta que la capacidad de ≤5 nm escale a una CAGR del 14,3% hasta 2031.

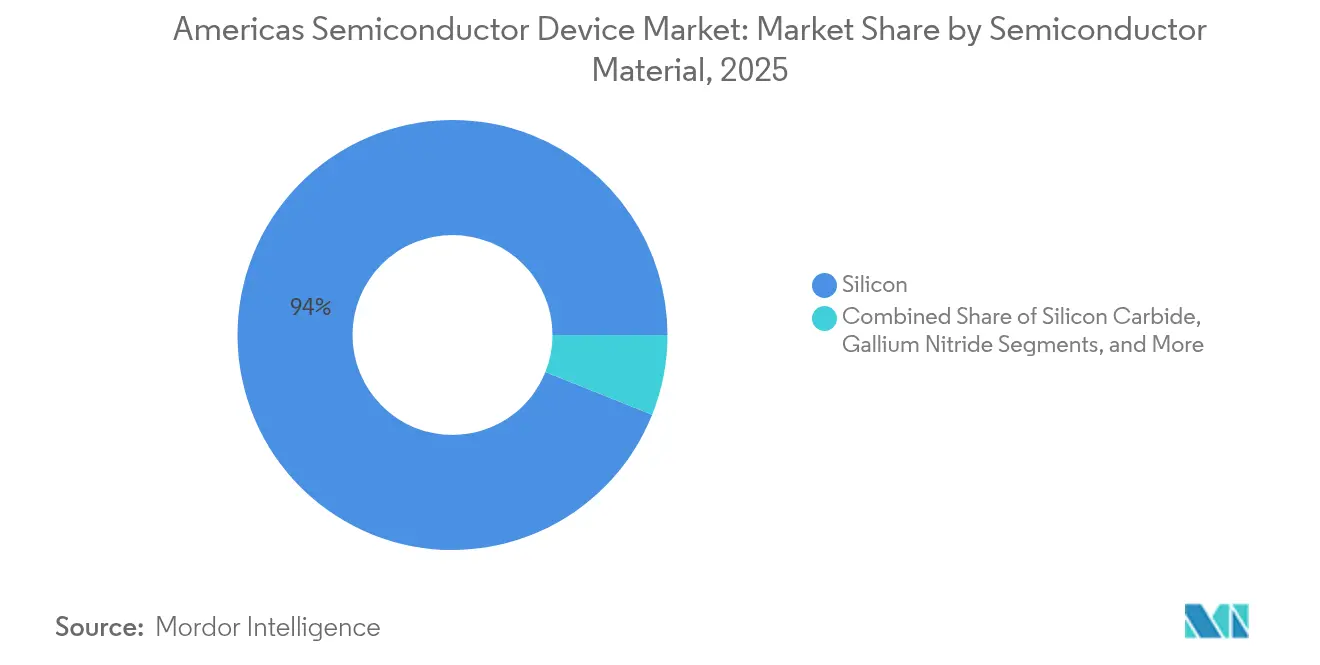

- Por material semiconductor, el silicio concentró el 93,95% de la cuota en 2025, mientras que los dispositivos de carburo de silicio avanzaban a una CAGR del 18,7% hasta 2031.

- Por vertical de usuario final, el sector de comunicaciones lideró con el 30,15% de los ingresos en 2025; se prevé que los semiconductores automotrices crezcan a una CAGR del 8,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Semiconductores de las Américas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Capacidad de Fabricación Impulsada por la Ley CHIPS en América del Norte | +1.8% | América del Norte, con efectos secundarios en México | Mediano plazo (2-4 años) |

| Demanda de Vehículos con ADAS Habilitado en México y Brasil | +0.9% | México, Brasil | Mediano plazo (2-4 años) |

| Despliegue de Redes 5G Autónomas que Elevan el Consumo de CI de Front-End de RF | +1.2% | América del Norte, con adopción gradual en América del Sur | Corto plazo (≤ 2 años) |

| Construcción de Servidores de IA a Hiperescala que Aumenta los Requisitos de HBM y GPU | +1.5% | América del Norte | Corto plazo (≤ 2 años) |

| Incentivos de Energía Renovable que Impulsan la Adopción de Semiconductores de Potencia en Brasil y Chile | +0.7% | Brasil, Chile | Mediano plazo (2-4 años) |

| Deslocalización Cercana del Ensamblaje Backend y Pruebas hacia México | +0.6% | México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Capacidad de Fabricación Impulsada por la Ley CHIPS en América del Norte

Los masivos incentivos federales en virtud de la Ley CHIPS y de Ciencia desbloquearon más de USD 450 mil millones en compromisos privados destinados a triplicar la producción nacional de obleas para 2032.[1]Departamento de Comercio de Estados Unidos, "Términos Preliminares de Financiación de la Ley CHIPS", commerce.gov Intel aseguró USD 8.500 millones en subvenciones para expansiones en varios estados, mientras que TSMC recibió USD 6.600 millones para sus dos megafábricas en Arizona. Los ecosistemas de proveedores se agruparon en torno a esos proyectos, ya que más de 40 empresas de productos químicos y equipos de primer nivel se colocaron en las proximidades para reducir los plazos de entrega. Estos clústeres mejoraron los costos logísticos y aceleraron la transferencia de conocimiento; sin embargo, una dependencia del 60% de gases especiales y productos químicos importados aún obligó a nuevas inversiones de capital para la capacidad de materiales en territorio nacional. En definitiva, el auge de la inversión posicionó al mercado de dispositivos semiconductores de las Américas hacia una mayor autosuficiencia sin aislarlo completamente de las limitaciones de recursos.

Demanda de Vehículos con ADAS Habilitado en México y Brasil

La electrificación y la adopción de asistencia al conductor de Nivel 2 impulsaron el contenido de semiconductores automotrices por vehículo en un 35% en las principales líneas de ensamblaje mexicanas y brasileñas durante 2024. Las plantas locales integraron matrices de radar, lidar y sensores de imagen que requirieron microcontroladores de alta fiabilidad y dispositivos de potencia. Bosch y Continental emprendieron empresas conjuntas para líneas de empaquetado en territorio nacional con el fin de mitigar los aranceles de importación que podrían aumentar hasta el 25%. Los legisladores señalaron créditos fiscales adicionales para chips de grado automotriz, lo que alentó mayores movimientos de capacidad. Como resultado, los pedidos automotrices amortiguaron al mercado de dispositivos semiconductores de las Américas frente a la ciclicidad de la electrónica de consumo y crearon un crecimiento de ingresos confiable a mediano plazo.

Despliegue de Redes 5G Autónomas que Elevan el Consumo de CI de Front-End de RF

Los operadores norteamericanos presupuestaron más de USD 35 mil millones para redes 5G solo en 2025, a medida que los nodos de onda milimétrica densificaban la cobertura urbana mientras que la banda media cubría las brechas suburbanas. Cada terminal 5G llevaba un 25% más de valor de RF que su predecesor 4G, multiplicando la demanda de filtros acústicos, amplificadores de potencia y sintonizadores de antena. La tecnología de nitruro de galio ganó cuota porque sustentaba voltajes más altos en frecuencias de onda milimétrica, aunque los compradores de defensa y automotrices competían por el mismo inventario de obleas de GaN. La escasez de suministro llevó los plazos de entrega de determinados dispositivos de front-end de RF por encima de las 40 semanas a comienzos de 2025, lo que demostró cómo las actualizaciones inalámbricas amplificaron directamente el impulso de ingresos del mercado de dispositivos semiconductores de las Américas.

Construcción de Servidores de IA a Hiperescala que Aumenta los Requisitos de HBM y GPU

Los clústeres de entrenamiento de modelos de IA requirieron un ancho de banda y una densidad de memoria sin precedentes, lo que disparó los envíos unitarios de memoria de alto ancho de banda (HBM) un 70% interanual en 2025. Un único nuevo centro de datos en Estados Unidos instaló 10.000 aceleradores de IA y 80.000 pilas de HBM, lo que se tradujo en más de USD 500 millones de contenido incremental de chips. TSMC introdujo la producción de Sistema en Oblea para triplicar la densidad de cómputo en 2027, una innovación que incrementó la demanda de lógica de vanguardia y empaquetado avanzado. Los proveedores tradicionales de CPU compitieron por rediseñar productos en torno al cómputo heterogéneo, mientras que Qualcomm ingresó al mercado de procesadores para centros de datos con dispositivos adaptados a las arquitecturas de aceleración de Nvidia. La ola de gasto de capital a hiperescala, por lo tanto, reforzó las perspectivas de alto crecimiento integradas en el mercado de dispositivos semiconductores de las Américas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones de Suministro de Agua y Energía en Fábricas del Suroeste de Estados Unidos | -0.8% | Suroeste de EE. UU. (Arizona, Nuevo México, Texas) | Largo plazo (≥ 4 años) |

| Escasez de Ingenieros Especializados en Semiconductores en las Américas | -1.1% | América del Norte, con impacto emergente en América del Sur | Mediano plazo (2-4 años) |

| Controles de Exportación sobre Equipos Avanzados y Propiedad Intelectual | -0.7% | América del Norte | Mediano plazo (2-4 años) |

| Volatilidad en los Precios de Obleas de Silicio debido al Suministro Regional Limitado | -0.5% | En todo el continente americano | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de Suministro de Agua y Energía en Fábricas del Suroeste de EE. UU.

Las nuevas fábricas en Arizona y Texas consumían hasta 10 millones de galones de agua ultrapura diariamente, generando una competencia directa con los usuarios municipales. Intel invirtió USD 200 millones en sistemas de recuperación que reciclaron el 90% del agua de proceso; sin embargo, esos proyectos ecológicos añadieron un 2% a los gastos operativos y no mitigaron completamente el riesgo de sequía a largo plazo. El aumento de la demanda eléctrica obligó a las empresas de servicios públicos a acelerar las actualizaciones de la red, elevando aún más los costos de producción. Estas restricciones redujeron las ganancias efectivas de capacidad derivadas de los incentivos de la Ley CHIPS y amenazaron la competitividad en costos del mercado de dispositivos semiconductores de las Américas en el horizonte de largo plazo.

Escasez de Ingenieros Especializados en Semiconductores en las Américas

La Asociación de la Industria de Semiconductores proyectó un incremento del 33% en el empleo del sector de chips para 2030, aunque advirtió que 67.000 vacantes podrían quedar sin cubrir. La escasez de ingenieros de servicio de campo retrasó las instalaciones de herramientas en 45 días, ralentizando los calendarios de puesta en marcha en las nuevas fábricas. Las universidades ampliaron los planes de estudio sobre chips —la matrícula de Purdue en cursos de diseño de semiconductores aumentó ocho veces—, pero el flujo de talento se quedó rezagado respecto a los calendarios de inversión. Las empresas aceleraron los programas de automatización y capacitación cruzada para extraer productividad del limitado capital humano, pero la inflación salarial persistió. A menos que se flexibilicen las trabas migratorias o las iniciativas de formación profesional escalen con rapidez, la escasez de mano de obra seguirá restando potencial de crecimiento al mercado de dispositivos semiconductores de las Américas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Circuitos Integrados Extienden su Liderazgo en Medio del Auge de la IA

Los circuitos integrados captaron el 80,65% de los ingresos en 2025 y avanzaron con una proyección de CAGR del 7,45%, manteniendo el tamaño del mercado de dispositivos semiconductores de las Américas firmemente orientado hacia la lógica compleja y la memoria. El entrenamiento de IA, la conducción autónoma y la computación industrial en el borde aumentaron el contenido de silicio por sistema, elevando los precios de venta promedio de la memoria de alto ancho de banda y los aceleradores de inferencia. Los dispositivos de potencia discretos, aunque menores en valor, ganaron importancia estratégica a medida que los interruptores de carburo de silicio y nitruro de galio reemplazaron los IGBTs de silicio en los vehículos eléctricos, mejorando la eficiencia del tren motriz y los márgenes térmicos. La industria de dispositivos semiconductores de las Américas también observó cómo la optoelectrónica se expandió hacia el lidar y la detección de imágenes, proporcionando una diversificación incremental frente al segmento cíclico de los teléfonos inteligentes.

Una creciente variedad de aplicaciones integradas impulsó volúmenes de sensores resilientes, aunque la presión sobre los precios persistió porque muchos diseños dependían de líneas de proceso maduras con activos completamente depreciados. Los CI analógicos ofrecieron un flujo de caja estable gracias a los conectores automotrices e industriales heredados que requieren continuidad de suministro durante décadas. Mientras tanto, la lógica y la memoria mostraron mayor volatilidad en línea con los ciclos de gasto de capital a hiperescala. A pesar de esas oscilaciones, la categoría de circuitos integrados brindó una inversión ecosistémica constante, reforzando la retención del talento en diseño dentro del mercado de dispositivos semiconductores de las Américas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Oblea: Consolidación de 300 mm y Ambición de 450 mm

En 2025, las líneas de 300 mm representaron el 57,60% de la producción y sustentaron prácticamente todos los nodos de vanguardia, anclando la mayor proporción del tamaño del mercado de dispositivos semiconductores de las Américas. Las fundiciones registraron costos unitarios un 30% más bajos tras migrar productos analógicos maduros de sustratos de 200 mm a 300 mm, ampliando los márgenes brutos. Los fabricantes de equipos refinaron simultáneamente las herramientas piloto de 450 mm; aunque ese diámetro permaneció como nicho, registró una perspectiva de CAGR del 16,4% hasta 2031 a medida que los fabricantes perseguían mayores economías de escala.

Las fábricas de ≤200 mm preservaron su relevancia porque los compradores automotrices e industriales valoraban la fiabilidad probada por encima de la densidad de cómputo bruta. Estas fábricas también se beneficiaron de la relocalización cercana del ensamblaje backend en México, lo que redujo los tiempos de ciclo para los componentes heredados. El mercado de dispositivos semiconductores de las Américas continuó equilibrando las inversiones entre diámetros para protegerse contra el exceso cíclico de oferta en cualquier nodo o tamaño de oblea singular.

Por Nodo Tecnológico: Resiliencia Heredada junto al Avance de ≤5 nm

La categoría de ≥65 nm preservó el 53,85% de la cuota del mercado de dispositivos semiconductores de las Américas en 2025, aprovechando herramientas completamente depreciadas y ecosistemas de diseño ampliamente establecidos que mantuvieron bajos los costos unitarios. En contraste, se prevé que el segmento de ≤5 nm se dispare a una CAGR del 14,3% de 2026 a 2031, impulsado por aceleradores de IA, procesadores gráficos y chipsets móviles de alto rendimiento que demandan litografía ultravioleta extrema. Esta bifurcación ayudó a estabilizar el tamaño del mercado de dispositivos semiconductores de las Américas porque los nodos maduros atendieron a los clientes industriales y automotrices mientras que la capacidad de vanguardia capturó márgenes premium de los proveedores de nube.

Los nodos de rango medio entre 45 nm y 16 nm proporcionaron un puente de costo-rendimiento para los sistemas avanzados de asistencia al conductor y los microcontroladores seguros, asegurando opcionalidad de diseño en distintos puntos de precio. Las fundiciones y los fabricantes de equipos formaron líneas piloto conjuntas para distribuir la carga de inversión de capital de USD 15 mil millones requerida para las herramientas de litografía de próxima generación. El próximo proceso de nanoláminas A16 de TSMC, anunciado para producción en 2026, prometió una mejora de velocidad del 8-10% y una reducción de potencia de hasta el 20% respecto al nodo anterior, subrayando el ritmo de innovación en la vanguardia tecnológica. Mientras tanto, un proveedor de automatización industrial migró los CI de control a 90 nm de silicio y redujo los costos de la lista de materiales en un 40% sin sacrificar rendimiento, lo que ilustra que la elección óptima del nodo sigue siendo específica para cada aplicación. Esta coexistencia de procesos heredados, de rango medio y de vanguardia diversificó los flujos de ingresos y amortiguó al mercado de dispositivos semiconductores de las Américas frente a la volatilidad de un nodo único.

Por Material Semiconductor: El Carburo de Silicio Gana Terreno en la Electrónica de Potencia

Los dispositivos de silicio aún controlaron el 93,95% de los ingresos en 2025, pero los volúmenes de carburo de silicio se expandieron a un ritmo de CAGR del 18,7%, impulsados por los inversores de vehículos eléctricos y las instalaciones solares de alta potencia. Un fabricante de automóviles líder reemplazó los IGBTs de silicio por MOSFETs de SiC, mejorando la autonomía de conducción en un 3% y reduciendo el peso de refrigeración en un 25%, un resultado que reforzó la narrativa de rendimiento para la adopción de semiconductor de brecha de banda ancha. El Departamento de Comercio de Estados Unidos destinó USD 79 millones para la expansión de sustratos de SiC con el fin de abordar los cuellos de botella de materiales.

El nitruro de galio, entretanto, captó una cuota de mercado temprana en amplificadores de potencia 5G y cargadores rápidos. El arseniuro de galio y el fosfuro de indio preservaron posiciones de nicho en fotónica y sistemas de defensa de alta frecuencia. La paleta de materiales más amplia aumentó la complejidad de la cadena de suministro, aunque desbloqueó niveles de rendimiento diferenciados que elevaron los precios de venta promedio combinados dentro del mercado de dispositivos semiconductores de las Américas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: El Sector Automotriz Supera a las Comunicaciones

La infraestructura de comunicaciones registró el 30,15% de los ingresos en 2025 con los continuos despliegues de 5G, pero la electrónica automotriz ahora publicó la CAGR más rápida del 8,75% hasta 2031. Los trenes de tracción de vehículos eléctricos, las matrices de sensores lidar y las arquitecturas zonales multiplicaron el recuento de chips por encima de USD 2.000 por vehículo premium. La automatización industrial mantuvo una demanda constante a medida que los fabricantes desplegaron modernizaciones de Industria 4.0 que requirieron microcontroladores robustos e inferencia de IA en el borde. Los volúmenes de electrónica de consumo se mantuvieron grandes, aunque el crecimiento se moderó porque los ciclos de renovación de terminales se alargaron.

La computación y el almacenamiento repuntaron gracias a los servidores de IA que adoptaron HBM y aceleradores personalizados, elevando la demanda de bits de memoria. Los sectores aeroespacial y de defensa representaron una porción más pequeña, aunque pagaron márgenes premium por componentes endurecidos a la radiación o de ultra-fiabilidad. La adopción en el sector salud de sistemas de imagen ricos en semiconductores añadió una palanca futura de crecimiento. Colectivamente, la diversificación vertical redujo las oscilaciones cíclicas del mercado de dispositivos semiconductores de las Américas.

Análisis Geográfico

América del Norte dominó el mercado de dispositivos semiconductores de las Américas con el 94,10% de los ingresos en 2025, una posición reforzada por los incentivos de la Ley CHIPS que buscaron triplicar la capacidad de obleas para 2032. Arizona, Texas y Nueva York atrajeron compromisos de fábricas de varios miles de millones de dólares y fomentaron aglomeraciones de proveedores que acortaron los ciclos de desarrollo. No obstante, la escasez de agua y la inminente brecha de 67.000 ingenieros calificados amenazaron con diluir el ROI a largo plazo de esa construcción de capacidad.

América del Sur fortaleció su papel como motor de crecimiento con una perspectiva de CAGR del 7,7% para 2026-2031. El auge de la electrificación automotriz en Brasil y las actualizaciones de IoT industrial aumentaron la demanda local de chips, mientras que sus universidades fomentaron centros de diseño para microcontroladores específicos de la región. México aprovechó la certeza comercial del T-MEC y las ventajas de costos para absorber las líneas de ensamblaje backend y pruebas que se relocalizaban desde Asia, reduciendo el tiempo de comercialización y los costos logísticos para los clientes de América del Norte. El auge de la energía renovable en Chile amplió aún más las importaciones de SiC y GaN, apoyando nuevas reservas de demanda regional que ampliaron el tamaño del mercado de dispositivos semiconductores de las Américas.

La colaboración política transfronteriza también se intensificó. El Departamento de Estado de Estados Unidos y México formalizaron un grupo de trabajo sobre la cadena de suministro de semiconductores que abordó los requisitos de habilidades, infraestructura y seguridad. Los gobiernos regionales exploraron incentivos sincronizados para evitar la competencia por subsidios, lo que refleja la importancia estratégica de la resiliencia del suministro para el mercado de dispositivos semiconductores de las Américas.

Panorama Competitivo

La estructura del mercado varió según el segmento. La memoria y la lógica de ≤5 nm permanecieron altamente concentradas porque pocas empresas administraron el gasto de capital de USD 15 mil millones por fábrica necesario para la litografía ultravioleta extrema. Por el contrario, las categorías de discretos y sensores estaban fragmentadas, ya que los costos de entrada eran más bajos y los ciclos tecnológicos más lentos. Para asegurar un rendimiento diferenciado, los proveedores de nube a hiperescala, los fabricantes de equipos originales automotrices e incluso las empresas industriales invirtieron en programas de silicio personalizado que profundizaron la integración vertical.

Los modelos de asociación evolucionaron en respuesta al aumento de los costos de tape-out y equipos. Las fundiciones colaboraron con los fabricantes de equipos en líneas piloto financiadas conjuntamente que redujeron el riesgo en los avances tecnológicos. Las empresas de sistemas se unieron a consorcios de empaquetado multipartidarios para acelerar los chiplets y la integración 3D. Estas alianzas redistribuyeron la intensidad de capital en todo el ecosistema, reforzando el ritmo de innovación que sustentó el mercado de dispositivos semiconductores de las Américas.

Las fusiones y adquisiciones continuaron. Synopsys acordó adquirir Ansys por USD 35 mil millones para fusionar la simulación con los flujos de trabajo de automatización de diseño electrónico, una acción que se espera agilice la co-optimización de chip-paquete-sistema. El lanzamiento de Qualcomm de CPUs para centros de datos interoperables con los aceleradores de Nvidia señaló una nueva rivalidad en la infraestructura de IA. Infineon preservó una cuota del 13,5% de los ingresos globales de chips automotrices, confirmando el liderazgo en soluciones de potencia y conectividad para vehículos.[4]Infineon Technologies AG, "Comunicado de Cuota de Mercado Automotriz de Infineon", infineon.com Por lo tanto, la intensidad competitiva se mantuvo alta, aunque surgieron marcos colaborativos para moderar el riesgo financiero.

Líderes de la Industria de Dispositivos Semiconductores de las Américas

Intel Corporation

Qualcomm Incorporated

NVIDIA Corporation

Texas Instruments Incorporated

Broadcom Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: TSMC presentó su proceso A14 en el Simposio de Tecnología de América del Norte, prometiendo ganancias de velocidad del 15% o de potencia del 30% y un salto del 20% en densidad lógica respecto a los nodos anteriores.

- Abril de 2025: El nuevo director ejecutivo de Intel delineó una reforma de fabricación e IA destinada a fortalecer la posición competitiva de la empresa en lógica avanzada y aceleradores.

- Marzo de 2025: SK hynix comprometió USD 4 mil millones para un complejo de empaquetado avanzado e I+D en el Parque de Investigación de Purdue para atender la demanda de memoria para IA.

- Enero de 2025: El Departamento de Comercio de Estados Unidos anunció términos preliminares para hasta USD 105 millones en apoyo de la Ley CHIPS para Analog Devices y USD 79 millones para Coherent con el fin de ampliar la capacidad doméstica de sustratos y materiales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos semiconductores de América como el valor de todos los chips discretos, optoelectrónicos, de sensores y de circuitos integrados de nueva fabricación enviados por IDM y proveedores sin fábrica a América del Norte y del Sur para usos finales de automoción, comunicación, consumo, industria, informática, aeroespacial y medicina.

Quedan excluidos los bienes de equipo, los servicios de fundición de obleas, el ensamblaje subcontratado, los derechos de propiedad intelectual por diseño y cualquier ingreso obtenido por segunda vez a través de la reventa.

Segmentación

- Por Tipo de Dispositivo

- Semiconductores Discretos

- Optoelectrónica

- Sensores

- Circuitos Integrados

- CI Analógicos

- CI Lógicos

- CI de Memoria

- CI Micro

- Microprocesadores (MPU)

- Microcontroladores (MCU)

- Procesadores Digitales de Señal (DSP)

- Por Tamaño de Oblea

- ≤ 200 mm

- 300 mm

- ≥ 450 mm

- Por Nodo Tecnológico

- ≥ 65 nm

- 45–28 nm

- 22–16 nm

- 10–7 nm

- ≤ 5 nm

- Por Material Semiconductor

- Silicio (Si)

- Carburo de Silicio (SiC)

- Nitruro de Galio (GaN)

- Otros (GaAs, InP, etc.)

- Por Vertical de Usuario Final

- Automotriz

- Comunicación (Cableada e Inalámbrica)

- Electrónica de Consumo

- Industrial

- Computación y Almacenamiento de Datos

- Aeroespacial y Defensa

- Salud y Dispositivos Médicos

- Por Región

- América del Norte

- Estados Unidos

- Canadá

- América del Sur

- Brasil

- Argentina

- México

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Para validar las entradas de escritorio, entrevistamos a planificadores de fundición, líderes de diseño sin fábrica, jefes de compras de OSAT y compradores de componentes OEM de primer nivel en Estados Unidos, Canadá, México, Brasil y Argentina.

Las encuestas estructuradas captan la intención de empezar a fabricar obleas, la desviación del precio medio de venta y las correcciones de inventario, lo que nos permite poner a prueba las estimaciones e hipótesis preliminares con información sobre el terreno.

Investigación documental

En primer lugar, los analistas de Mordor trazan el mapa de direcciones utilizando conjuntos de datos públicos como World Semiconductor Trade Statistics, los códigos aduaneros Comtrade de la ONU, la encuesta TIC del Censo de EE.UU., las tablas de exportación MDIC de Brasil y los envíos de fabricación de Statistics Canada.

Los archivos de las empresas, los informes de los inversores y los anuarios de las asociaciones (SIA Factbook, SEMI WWSEMS) enriquecen las divisiones de los nodos tecnológicos, mientras que las tendencias de la intensidad de las patentes se revisan a través de Questel, y los principales datos financieros a través de D&B Hoovers.

Estas fuentes anclan las señales históricas de la demanda y comprueban los repartos regionales.

El contexto adicional procede de revistas revisadas por pares que hacen un seguimiento de la adopción de GaN y SiC, de las perspectivas del PIB de los bancos centrales y de los rastreadores de incentivos gubernamentales (libros de contabilidad de subvenciones de la Ley CHIPS, PADIS de Brasil).

Las fuentes citadas ilustran nuestro enfoque y no representan una lista exhaustiva.

Dimensionamiento y previsión del mercado

Se aplica un modelo híbrido descendente y ascendente.

La producción regional más las importaciones netas reconstruyen el conjunto de la demanda, que luego se corrobora con listas de proveedores muestreadas y comprobaciones de canales.

Entre las variables clave se incluyen la capacidad de arranque de las obleas, el rendimiento de las matrices por nodo, la penetración de los vehículos eléctricos en las ventas de vehículos ligeros, las tasas de acoplamiento de GPU de hiperescala, los desembolsos de subvenciones de la Ley CHIPS y los ciclos de sustitución de los smartphones.

La regresión multivariante proyecta cada impulsor; el análisis de escenarios ajusta las políticas o las perturbaciones de la oferta.

Cuando surgen lagunas ascendentes, los valores de referencia normalizados del ASP se imputan a partir de datos comerciales verificados antes de la agregación final.

Ciclo de validación y actualización de datos

Los resultados se comparan con las ventas trimestrales del SMT, el crecimiento regional del SIA y las directrices de los principales proveedores.

El modelo se revisa anualmente, con actualizaciones intermedias en caso de anuncios importantes o perturbaciones de la demanda.

Un barrido analítico de última hora garantiza que los clientes reciban la información más reciente.

Por qué la línea de base de los dispositivos semiconductores de Mordor en América manda en fiabilidad

Las cifras publicadas rara vez coinciden porque las empresas difieren en cuanto al alcance, las variables de entrada, la cadencia de actualización y la conversión de divisas.

Al aislar los ingresos puros de los dispositivos y actualizarlos cada año, Mordor ofrece una base de referencia equilibrada en la que los responsables de la toma de decisiones pueden confiar.

Las diferencias suelen deberse a si los equipos y los servicios están agrupados, a la agresividad con la que se aplica la erosión del ASP y a si Sudamérica está plenamente cubierta.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 188,46 B (2025) | Inteligencia de Mordor | - |

| 161.400 MILLONES DE DÓLARES (2024) | Consultoría regional A | Sólo Norteamérica, equipamiento incluido, hipótesis estática de ASP |

| USD 10,18 B (2025) | Diario profesional B | Sólo dispositivos compuestos y de potencia de EE.UU.; excluidos los circuitos integrados; la encuesta de proveedores no se ha ajustado para tener en cuenta las empresas que faltan. |

La comparación muestra que la amplitud del alcance y el rigor de la actualización explican en gran medida las diferencias en los titulares. Al vincular las previsiones a flujos comerciales verificables y volver a contactar periódicamente con los participantes del sector, Mordor Intelligence proporciona un punto de partida fiable y transparente para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos semiconductores de las Américas?

El mercado fue valorado en USD 198.07 mil millones en 2026, con una previsión de alcanzar USD 253.99 mil millones en 2031 sobre una trayectoria de CAGR del 5,1%.

¿Qué tipo de dispositivo lidera los ingresos en el mercado de dispositivos semiconductores de las Américas?

Los circuitos integrados dominaron con una cuota de ingresos del 80,65% en 2025 y se proyecta que crezcan más rápido a una CAGR del 7,45% hasta 2031.

¿Por qué el carburo de silicio atrae la atención de los inversores?

El carburo de silicio permite una mayor densidad de potencia y eficiencia para los vehículos eléctricos y los inversores de energía renovable; sus ingresos se expanden a una CAGR del 18,7% en la región.

¿Cómo influye la Ley CHIPS en la capacidad regional?

Los incentivos federales desbloquearon más de USD 450 mil millones en compromisos privados, con el objetivo de triplicar la capacidad de obleas de EE. UU. para 2032 y profundizar la localización de la cadena de suministro.

¿Qué vertical de usuario final crecerá más rápido?

Se proyecta que la electrónica automotriz registre una CAGR del 8,75% hasta 2031 a medida que los vehículos integren trenes de tracción electrificados y características de ADAS.

¿Qué riesgos podrían frenar el crecimiento del mercado?

Las principales restricciones incluyen la escasez de agua en el Suroeste de EE. UU., un déficit proyectado de 67.000 ingenieros calificados para 2030 y regímenes más estrictos de control de exportaciones sobre equipos avanzados.

Última actualización de la página el: