Tamaño y Participación del Mercado de Semiconductores de México

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

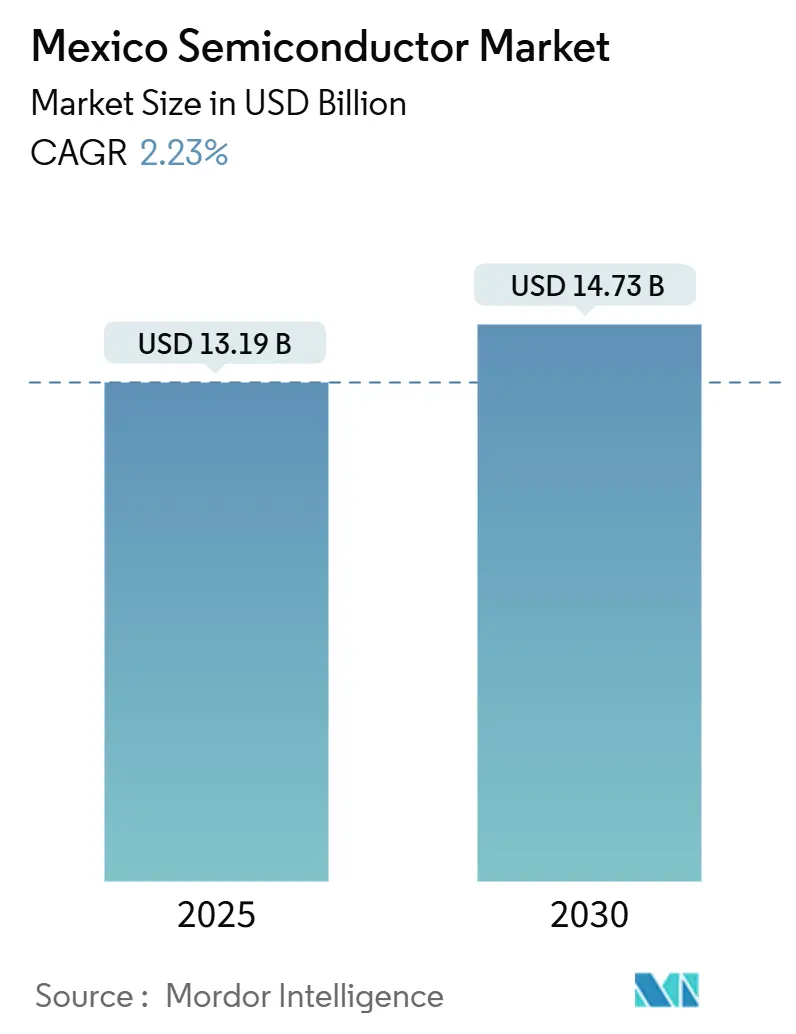

| Tamaño del Mercado (2025) | 13.19 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.73 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.23% CAGR |

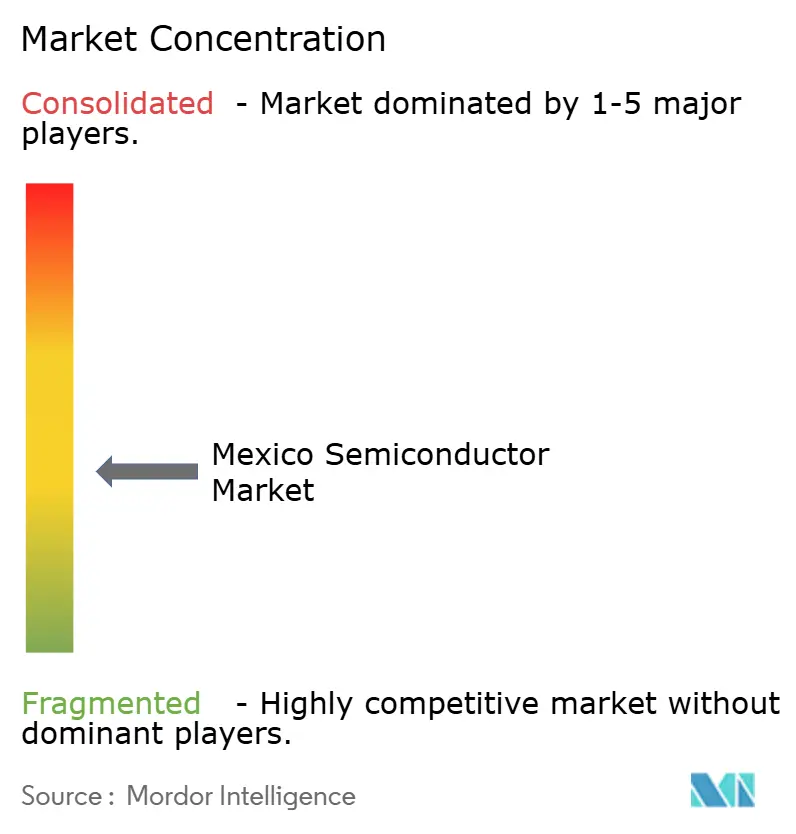

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores de México por Mordor Intelligence

El tamaño del mercado de semiconductores de México alcanzó USD 13,19 mil millones en 2025 y se prevé que ascienda a USD 14,73 mil millones en 2030, lo que refleja una CAGR del 2,23%. El crecimiento sostenido se deriva del giro de México desde el ensamblaje orientado a costos hacia capacidades centradas en el diseño, destacado por la apertura en febrero de 2025 del Centro Nacional de Diseño de Semiconductores Kutsari. El compromiso de Foxconn de USD 900 millones para fabricar superchips Nvidia GB200 en Guadalajara posiciona al mercado de semiconductores de México como el puente de América del Norte para la producción de hardware de inteligencia artificial. Los incentivos de relocalización bajo el USMCA y la Ley CHIPS-Plus, el auge de la producción de vehículos eléctricos y el acelerado despliegue del 5G impulsan la demanda interna, aunque las crónicas restricciones de agua y red eléctrica moderan el techo de crecimiento. El campo competitivo fragmentado del mercado crea oportunidades de espacio en blanco en la producción de nodos maduros alineada con los requisitos automotrices e industriales, mientras que la expansión sostenida depende de inversiones coordinadas en infraestructura público-privada más que de exenciones fiscales tradicionales.

Conclusiones Clave del Informe

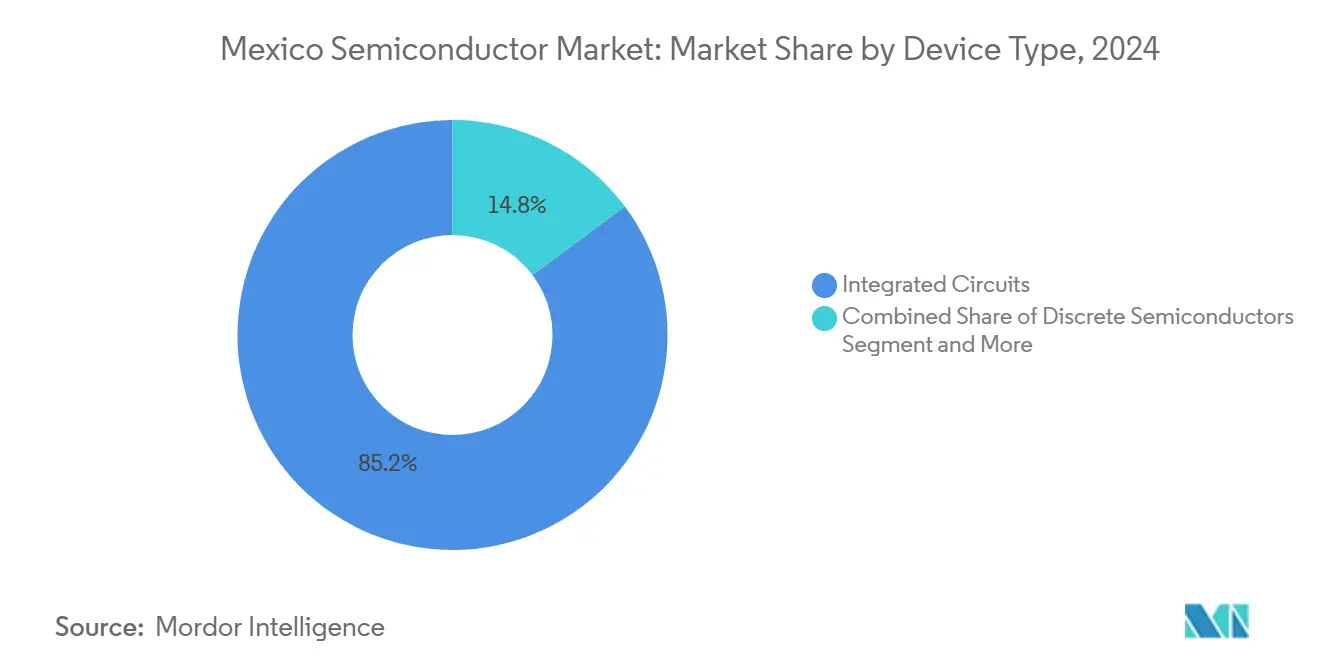

- Por tipo de dispositivo, los circuitos integrados lideraron con una participación de ingresos del 85,22% del mercado de semiconductores de México en 2024; se proyecta que los sensores y MEMS se expandirán a una CAGR del 3,8% hasta 2030.

- Por modelo de negocio, el segmento IDM capturó el 58,3% de la participación del mercado de semiconductores de México en 2024, mientras que los proveedores de diseño/fabless están en camino de alcanzar una CAGR del 3,1% hasta 2030.

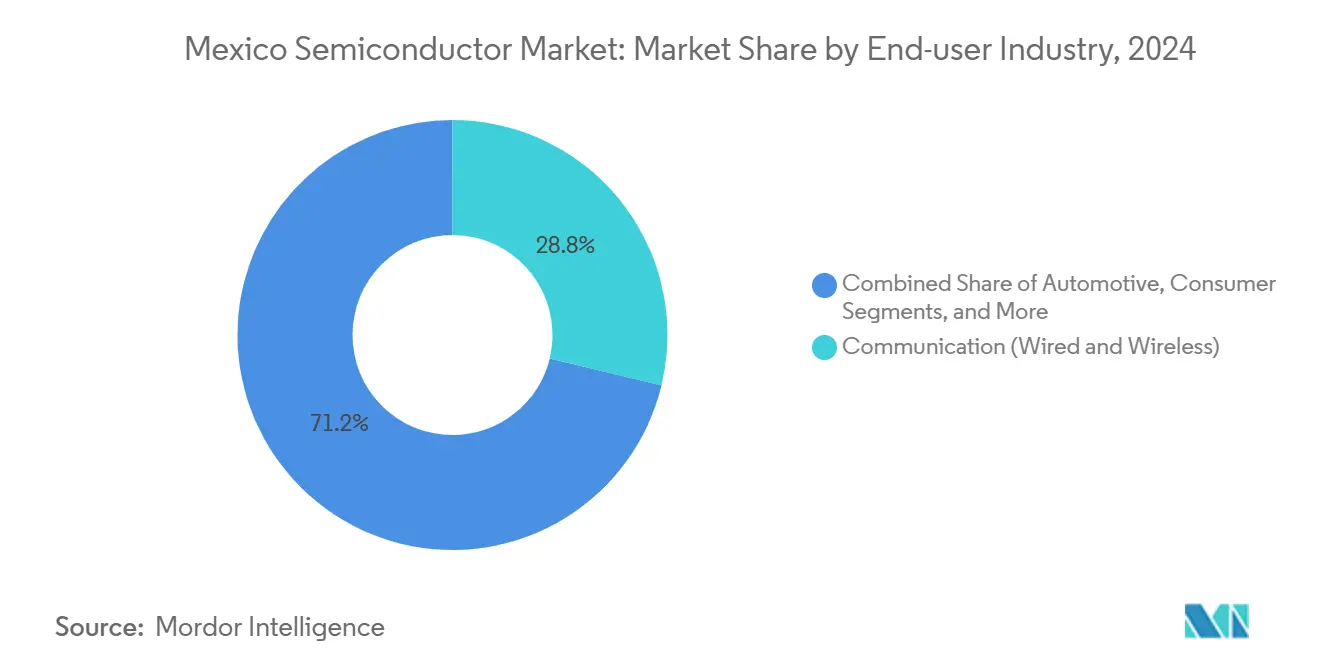

- Por industria de usuario final, las aplicaciones de comunicaciones representaron el 28,77% del tamaño del mercado de semiconductores de México en 2024, y la demanda de inteligencia artificial avanza a una CAGR del 4% hasta 2030.

Tendencias e Información del Mercado de Semiconductores de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos de relocalización bajo el USMCA y la Ley CHIPS-Plus | +0.8% | América del Norte (Jalisco, Sonora, Baja California) | Mediano plazo (2-4 años) |

| Electrificación de la cadena de suministro automotriz con base en México | +0.6% | Bajío, Nuevo León, Puebla | Largo plazo (≥ 4 años) |

| Despliegues de 5G y backhaul de fibra óptica | +0.4% | Principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Recuperación de la electrónica de consumo | +0.3% | Tijuana, Guadalajara | Corto plazo (≤ 2 años) |

| Programa del centro de diseño Kutsari | +0.2% | Puebla, Jalisco, Sonora | Largo plazo (≥ 4 años) |

| Clústeres de minerales críticos Jalisco-Sonora | +0.1% | Jalisco y Sonora | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos de relocalización bajo el USMCA y la Ley CHIPS-Plus

Las disposiciones de libre arancel del USMCA y los requisitos de cadena de suministro de la Ley CHIPS-Plus permiten a las empresas mover insumos a nivel de oblea a través de las fronteras sin fricción arancelaria, reduciendo los tiempos de entrega y los costos para el mercado de semiconductores de México. [1]Baker McKenzie, "México: Reglas Generales de Comercio Exterior para 2025," bakermckenzie.com El Plan México apunta a un incremento del 15% en contenido local, y la Conferencia Norteamericana de Semiconductores prioriza la resiliencia trilateral, alentando a las empresas a reancorar el ensamblaje de back-end en Jalisco mientras enrutan la litografía avanzada hacia fábricas en Estados Unidos. La combinación de políticas fomenta la expansión a mediano plazo, aunque introduce incertidumbre por la revisión del USMCA en 2026 que podría frenar los compromisos de inversión de capital a varios años.

Electrificación de la cadena de suministro automotriz con base en México

La producción de vehículos eléctricos saltó de 6.717 unidades en 2020 a 109.695 en 2023, y los fabricantes de automóviles proyectan 161.000 unidades en 2024, multiplicando el contenido de silicio por vehículo. La planta de ensamblaje de baterías de BMW por USD 800 millones en San Luis Potosí subraya la creciente demanda de circuitos integrados de gestión de energía, mientras que las reservas de litio de Sonora añaden apalancamiento de abastecimiento local. Los largos ciclos de desarrollo implican que los pedidos de semiconductores siguen las rampas de año modelo, asegurando volúmenes estables a largo plazo para el mercado de semiconductores de México.

Despliegues de 5G y backhaul de fibra óptica que impulsan la demanda de dispositivos de radiofrecuencia y potencia

El servicio 5G de Telcel cubre ahora 125 ciudades y más de 10 millones de suscriptores, mientras que las subastas de espectro IFT-12 liberan 2.223 bloques para ampliar la cobertura. Los pilotos empresariales de 5G en el banco de pruebas de CEMEX ilustran la demanda de IoT industrial de aceleradores de inteligencia artificial en el borde y componentes de radiofrecuencia de bajo consumo energético. La limitada cobertura poblacional del 31,5% deja un largo recorrido, sosteniendo la demanda de dispositivos a corto plazo y desbloqueando pedidos impulsados por la automatización en centros de manufactura a medida que se amplía la cobertura.

Recuperación de la electrónica de consumo tras la caída de 2024

México exportó USD 103 mil millones en electrónica a Estados Unidos en 2023, y las entradas de inversión extranjera directa de USD 206 millones al ensamblaje de electrónica hasta septiembre de 2023 sentaron las bases para ampliaciones de capacidad en Baja California. La preferencia de la Generación Z por dispositivos de alta gama eleva el contenido de silicio por unidad, mientras que el programa Programa Mi Compu.Mx sustenta la demanda base de laptops. El riesgo arancelario podría elevar los costos de insumos de semiconductores en un 20%, inyectando volatilidad en los ingresos a corto plazo del mercado de semiconductores de México.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha crónica de habilidades en ingeniería de procesos sub-10 nm | –0.7% | Nacional (centros avanzados) | Largo plazo (≥ 4 años) |

| Inestabilidad de la red eléctrica y escasez de agua | –0.5% | Querétaro, partes de Jalisco y Sonora | Mediano plazo (2-4 años) |

| Cargos de seguridad crecientes relacionados con el crimen organizado | –0.3% | Rutas transfronterizas | Corto plazo (≤ 2 años) |

| Largo tiempo de concesión de patentes | –0.2% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brecha crónica de habilidades en ingeniería de procesos sub-10 nm

México gradúa 130.000 ingenieros al año, pero solo una fracción posee experiencia avanzada en litografía. El currículo binacional de microelectrónica de la Universidad Estatal de Arizona registró 10.000 matriculados mexicanos, pero el dominio práctico necesario para los procesos de ultravioleta extremo sigue acumulándose en el extranjero. [2]Universidad Estatal de Arizona, "Oportunidades en la Asociación ASU-México Preparan Talento para Empleos en Microelectrónica de América del Norte," asu.edu La discrepancia confina a la industria de semiconductores de México a nichos de nodos maduros, limitando el potencial alcista para fábricas de vanguardia.

Inestabilidad de la red eléctrica y escasez de agua cerca de los principales parques tecnológicos

Querétaro enfrenta un déficit proyectado de 23 millones de metros cúbicos de agua para 2030, mientras que el 76% de sus sistemas presentan problemas de contaminación. Las fábricas de semiconductores demandan hasta 10 millones de galones diarios y energía ininterrumpida; la infraestructura actual obliga a los inversores a financiar costosos tratamientos in situ y generación de respaldo, inflando los costos totales de instalación para el mercado de semiconductores de México.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Circuitos Integrados Dominan la Cadena de Valor

Los circuitos integrados capturaron una participación del 85,22% del tamaño del mercado de semiconductores de México en 2024, impulsados por pedidos de servidores de inteligencia artificial, infraestructura 5G y sector automotriz. El programa de superchips de Foxconn ejemplifica el cambio del ensamblaje de productos básicos al empaquetado de grado para centros de datos. Los sensores y MEMS lideran el crecimiento con una CAGR del 3,8%, alimentados por sistemas de gestión de baterías para vehículos eléctricos y modernizaciones de IoT industrial. Los semiconductores discretos siguen siendo esenciales para la conversión de energía en trenes de tracción de vehículos eléctricos, mientras que la optoelectrónica encuentra nichos en iluminación automotriz y backhaul de fibra óptica. Varias plantas en Jalisco ahora coubican líneas de circuitos integrados y MEMS, acortando los ciclos de suministro para el mercado de semiconductores de México.

Las perspectivas del segmento dependen de la penetración sostenida de los vehículos eléctricos y la demanda de nube de inteligencia artificial. Si se materializan las mejoras en el reciclaje de agua, las fábricas de circuitos integrados podrían escalar más allá de los nodos maduros actuales. Por el contrario, cualquier falla en la confiabilidad de la red eléctrica desplazaría los pedidos complejos de back-end hacia instalaciones en Estados Unidos o Asia, relegando las plantas domésticas a productos de bajo margen. El énfasis estratégico en la investigación y desarrollo conjunta entre universidades e IDM busca garantizar la resiliencia de la combinación de dispositivos dentro del mercado de semiconductores de México.

Por Modelo de Negocio: El Liderazgo IDM Enfrenta el Desafío de las Casas de Diseño

Los IDM mantuvieron el 58,3% de la participación del mercado de semiconductores de México en 2024, aprovechando el control de costos integrado verticalmente y la proximidad a los clientes de primer nivel en Estados Unidos. Las casas fabless crecieron a una CAGR del 3,1%, aceleradas por las incubadoras de ASIC respaldadas por Kutsari. Las opciones de fundición por contrato siguen siendo offshore, por lo que las empresas fabless mexicanas deben navegar largas cadenas de suministro para el inicio de obleas, elevando el riesgo de tiempo de ciclo. Sin embargo, un grupo de talento orientado al diseño que emerge de las universidades de Guadalajara posiciona a las empresas fabless para escalar en la curva de valor sin inversiones de capital de miles de millones de dólares.

A mediano plazo, los sitios de empaquetado coubicados podrían reducir el tránsito de chip a paquete, inclinando la economía hacia híbridos fab-lite. Las multinacionales ya están creando equipos de diseño centrados en México para ASIC automotrices y médicos. Si las reformas nacionales de procesamiento de patentes acortan los ciclos de propiedad intelectual, la penetración de las casas de diseño podría erosionar la participación de los IDM, reformulando la narrativa competitiva del mercado de semiconductores de México.

Por Industria de Usuario Final: Las Comunicaciones Lideran Mientras la Inteligencia Artificial Acelera

Los equipos de comunicaciones representaron el 28,77% del tamaño del mercado de semiconductores de México en 2024, impulsados por unidades de radio 5G y construcciones de transporte óptico. Los servidores de inteligencia artificial muestran la CAGR más rápida del 4% hasta 2030, a medida que los operadores de centros de datos abastecen sistemas basados en GB200 a nivel doméstico. La electrificación automotriz sostiene una línea base creciente de dispositivos de potencia, mientras que las actualizaciones de automatización industrial impulsan la demanda de sensores y ASIC de control.

De cara al futuro, las cargas de trabajo de inteligencia artificial podrían superar los volúmenes de silicio de telecomunicaciones para finales de la década si los hiperescaladores anclan clústeres adicionales de GPU en Guadalajara. La demanda de comunicaciones se mantendrá estable, aunque los vientos de cola de margen favorecen a los aceleradores de inteligencia artificial que requieren habilidades de empaquetado de múltiples capas. Ese cambio sustenta las estrategias de diversificación de proveedores en todo el mercado de semiconductores de México.

Análisis Geográfico

Jalisco concentra aproximadamente el 70% de los establecimientos de semiconductores y ancla USD 890 millones en capital comprometido de Silicon Valley para 2025. El aeropuerto de Guadalajara y su densa red universitaria alimentan el suministro de talento y la velocidad logística, apoyando el complejo de superchips de Foxconn y el nuevo centro de empaquetado de ASE Technology. Los incentivos estatales favorables y la densidad del clúster acortan el tiempo de escalado para los nuevos participantes, convirtiendo a Jalisco en el eje central del mercado de semiconductores de México.

Sonora aprovecha sus reservas de litio y una hoja de ruta de energía renovable para atraer a fabricantes de dispositivos de potencia bajo el impulso de energía sostenible del Plan Sonora. [3]Codeso, "Plan Sonora de Energías Sostenibles y la Prosperidad Compartida," codeso.mx La proximidad transfronteriza con las fábricas de Arizona permite acuerdos de intercambio de obleas, integrando a Sonora en un flujo bidireccional norteamericano de sustratos y circuitos integrados terminados. Baja California explota su herencia de ensamblaje de tarjetas de circuito impreso en Tijuana y Mexicali, esperando un crecimiento del 35% en la producción de electrónica a medida que los fabricantes de equipos originales de Estados Unidos redirigen pedidos desde Asia.

Los polos emergentes en Nuevo León, Puebla y Querétaro reciben incentivos del Plan México, aunque la escasez de agua y la inestabilidad de la red eléctrica podrían descarrilar el escalado a menos que el programa nacional de tratamiento de agua de USD 3 mil millones se oriente hacia infraestructura de grado para fábricas. [4]Administración de Comercio Internacional, "México – Tecnologías Ambientales," trade.gov El polo San Jerónimo de 60 hectáreas en Ciudad Juárez desbloquea bienes raíces adyacentes a la frontera y exenciones fiscales, pero los cargos de seguridad en logística añaden entre un 8% y un 12% a los costos de tránsito, reduciendo los márgenes de las fábricas. La dispersión geográfica general amortigua el riesgo para el mercado de semiconductores de México, al tiempo que subraya la necesidad de una ejecución sincronizada de la infraestructura.

Panorama Competitivo

El sector de semiconductores de México sigue siendo moderadamente fragmentado; los principales proveedores globales operan celdas especializadas en lugar de fábricas de extremo a extremo, dejando brechas de integración propicias para los participantes locales. Intel, Infineon, Texas Instruments y NXP defienden su participación mediante relaciones integradas con clientes y líneas de prueba cautivas, mientras que la planta de obleas de USD 12 millones de QSM Semiconductors ejemplifica a los competidores de nicho que buscan posiciones en nodos maduros. Las barreras del mercado —intensidad de capital, propiedad intelectual de procesos y escasez de talento— contienen la expansión competitiva, manteniendo la rivalidad moderada.

El posicionamiento estratégico se inclina hacia la especialización. La alianza de Foxconn con Nvidia desbloquea la economía de los servidores de inteligencia artificial, mientras que la apuesta de empaquetado de ASE Technology reduce los tiempos de entrega a los centros de datos de Estados Unidos. El espacio en blanco permanece en nodos de 65 nm y superiores para chips automotrices e industriales, donde las fábricas asiáticas dominan hoy. Una coordinación exitosa de infraestructura público-privada podría convertir esa brecha en una ventaja mexicana defendible, reforzando el papel del mercado de semiconductores de México en la resiliencia norteamericana.

Las conversaciones de consolidación se centran en vínculos verticales más que en fusiones y adquisiciones horizontales. Los IDM buscan asociaciones con casas de diseño locales para asegurar talento de ASIC de bajo costo, y los conglomerados de minería y energía exploran empresas de insumos de grado para obleas. Si estas iniciativas conjuntas prosperan, el mercado de semiconductores de México podría migrar de fragmentado a moderadamente concentrado para finales de la década.

Líderes de la Industria de Semiconductores de México

Intel Technology de México, S. de R.L. de C.V.

Infineon Technologies de México, S.A. de C.V.

Texas Instruments de México, S. de R.L. de C.V.

ON Semiconductor México, S. de R.L. de C.V.

NXP Semiconductors México, S. de R.L. de C.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Ciudad Juárez se incorporó al Plan México como polo de desarrollo enfocado en semiconductores, ofreciendo tasas reducidas de impuesto sobre la renta y permisos expeditos.

- Abril 2025: Foxconn anunció la producción de servidores de centros de datos GB200 NVL72 para el Proyecto Stargate, impulsando las ventas de Nvidia en México en un 300%.

- Marzo 2025: Hon Hai completó los planes para una planta de ensamblaje de servidores de inteligencia artificial de USD 900 millones cerca de Guadalajara, respaldada por incentivos locales.

- Febrero 2025: México lanzó el Centro Nacional de Diseño de Semiconductores Kutsari para reducir la dependencia de importaciones anuales de chips por USD 24 mil millones.

- Enero 2025: La presidenta Claudia Sheinbaum presentó el Plan México, con el objetivo de lograr ganancias del 15% en contenido local en las cadenas de valor globales, con los semiconductores como sector insignia.

- Diciembre 2024: Inversores de Silicon Valley comprometieron USD 890 millones para los proyectos de Jalisco en 2025.

Alcance del Informe del Mercado de Semiconductores de México

| Semiconductores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potencia | |||

| Rectificadores y Tiristores | |||

| Otros Dispositivos Discretos | |||

| Optoelectrónica | Diodos Emisores de Luz (LED) | ||

| Diodos Láser | |||

| Sensores de Imagen | |||

| Optoacopladores | |||

| Otros Tipos de Dispositivos | |||

| Sensores y MEMS | Presión | ||

| Campo Magnético | |||

| Actuadores | |||

| Aceleración y Tasa de Guiñada | |||

| Temperatura y Otros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocesadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Procesadores de Señal Digital | |||

| Lógica | |||

| Memoria | |||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Proveedor de Diseño / Fabless |

| Automotriz |

| Comunicaciones (Cableadas e Inalámbricas) |

| Consumo |

| Industrial |

| Computación / Almacenamiento de Datos |

| Centro de Datos |

| Inteligencia Artificial |

| Gobierno (Aeroespacial y Defensa) |

| Otras Industrias de Usuario Final |

| Por Tipo de Dispositivo (El Volumen de Envíos por Tipo de Dispositivo es Complementario) | Semiconductores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potencia | ||||

| Rectificadores y Tiristores | ||||

| Otros Dispositivos Discretos | ||||

| Optoelectrónica | Diodos Emisores de Luz (LED) | |||

| Diodos Láser | ||||

| Sensores de Imagen | ||||

| Optoacopladores | ||||

| Otros Tipos de Dispositivos | ||||

| Sensores y MEMS | Presión | |||

| Campo Magnético | ||||

| Actuadores | ||||

| Aceleración y Tasa de Guiñada | ||||

| Temperatura y Otros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocesadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Procesadores de Señal Digital | ||||

| Lógica | ||||

| Memoria | ||||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Por Modelo de Negocio | IDM | |||

| Proveedor de Diseño / Fabless | ||||

| Por Industria de Usuario Final | Automotriz | |||

| Comunicaciones (Cableadas e Inalámbricas) | ||||

| Consumo | ||||

| Industrial | ||||

| Computación / Almacenamiento de Datos | ||||

| Centro de Datos | ||||

| Inteligencia Artificial | ||||

| Gobierno (Aeroespacial y Defensa) | ||||

| Otras Industrias de Usuario Final | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de semiconductores de México en 2025?

Asciende a USD 13,19 mil millones con un aumento proyectado a USD 14,73 mil millones para 2030.

¿Qué categoría de dispositivo domina los ingresos por chips en México?

Los circuitos integrados generaron el 85,22% del valor de 2024, muy por delante de las líneas de sensores, discretos y optoelectrónica.

¿Dónde se ubica la mayoría de las instalaciones de semiconductores mexicanas?

Aproximadamente el 70% de las empresas se concentran alrededor de Guadalajara en Jalisco, con apoyo de satélites en Sonora y Baja California.

¿Cuál es el segmento de usuario final de más rápido crecimiento?

Los servidores de inteligencia artificial lideran con una CAGR proyectada del 4% hasta 2030, impulsados por los proyectos de Foxconn con Nvidia.

¿Cómo afectan los problemas de infraestructura a los inversores en chips?

La escasez de agua y la inestabilidad de la red eléctrica elevan los desembolsos de capital para servicios públicos autosuficientes, reduciendo las ventajas de costo.

¿Qué incentivos de política apoyan la relocalización?

Las reglas de libre arancel del USMCA y los créditos de cadena de suministro de la Ley CHIPS-Plus reducen la fricción arancelaria y estimulan la integración norteamericana.

Última actualización de la página el: