Tamaño y Participación del Mercado de Semiconductores de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

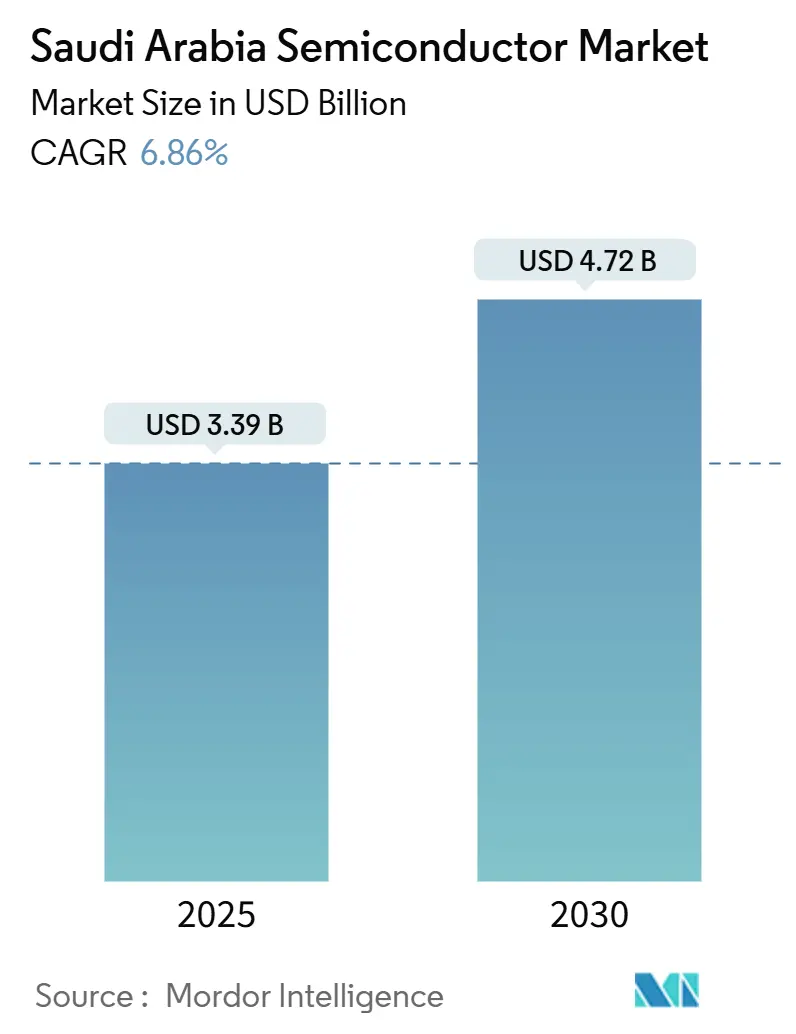

| Tamaño del Mercado (2025) | 3.39 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.72 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Semiconductores de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de semiconductores de Arabia Saudita alcanzó USD 3,39 mil millones en 2025 y se espera que se expanda a USD 4,72 mil millones para 2030, lo que refleja una CAGR del 6,86% durante el período de pronóstico. El mandato de soberanía tecnológica de Visión 2030, el fondo de inversión respaldado por el gobierno de SAR 1.000 millones y un plan para atraer a más de 50 casas de diseño fabless continúan configurando un entorno de crecimiento favorable. Los acuerdos recientes con los Estados Unidos han eliminado las restricciones de exportación anteriores y han abierto el acceso directo a chips de inteligencia artificial avanzados de Nvidia y AMD, un desarrollo que fortalece las capacidades de los centros de datos nacionales y reduce la incertidumbre en la cadena de suministro. [1]Bloomberg, "EE. UU. impulsará el acceso de Arabia Saudita a chips de IA aunque persisten problemas con China," bloomberg.com Los abundantes recursos de energía renovable del Reino, con proyectos eólicos y solares que suministran electricidad a 1,57-1,70 centavos por kilovatio-hora, proporcionan una ventaja estructural en costos operativos para las actividades de fabricación y empaquetado de semiconductores en comparación con los centros tradicionales en Asia Oriental y América del Norte. Iniciativas a gran escala como el compromiso de capital de USD 100.000 millones de Alat, el nuevo centro de diseño de Qualcomm y el programa de infraestructura de inteligencia artificial de USD 1.500 millones de Groq subrayan un panorama competitivo impulsado por asociaciones que prioriza la transferencia rápida de capacidades y la maduración del ecosistema.

Conclusiones Clave del Informe

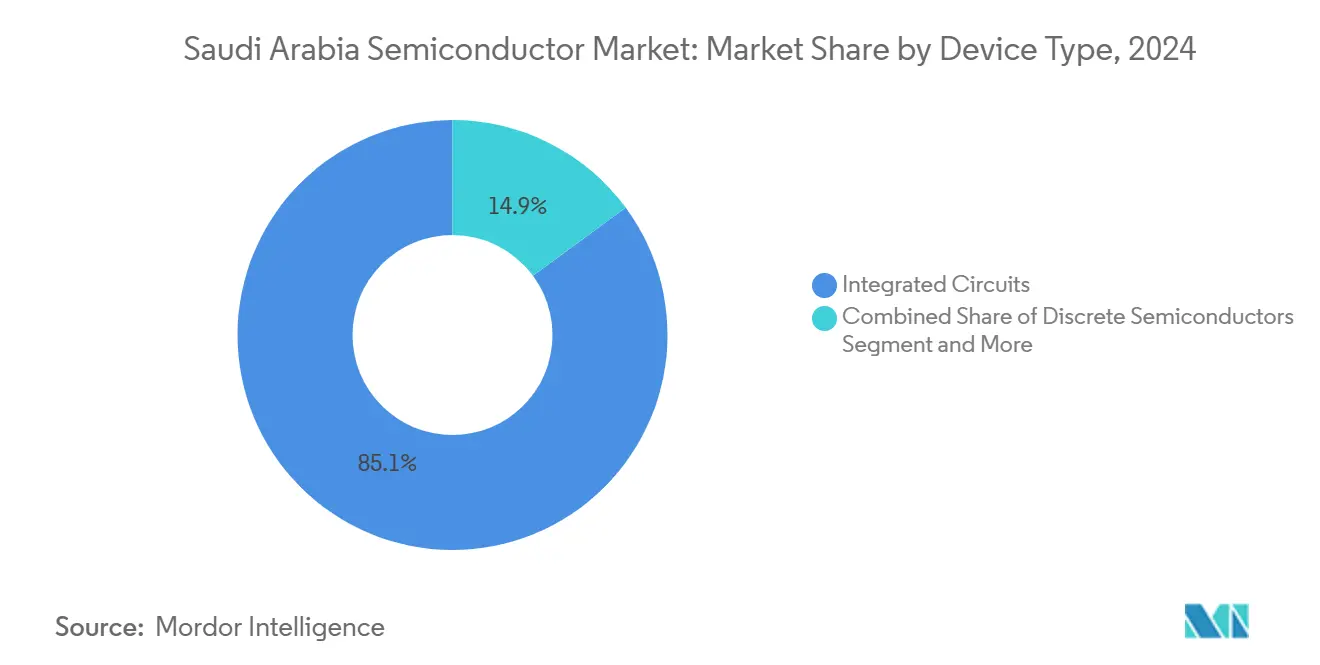

- Por tipo de dispositivo, los Circuitos Integrados lideraron con el 85,1% de la participación del mercado de semiconductores de Arabia Saudita en 2024, mientras que se proyecta que los Sensores y MEMS registren la CAGR más rápida del 8,3% hasta 2030.

- Por modelo de negocio, el segmento de Fabricantes de Dispositivos Integrados mantuvo una participación del 57,3% del tamaño del mercado de semiconductores de Arabia Saudita en 2024, mientras que se anticipa que los Proveedores de Diseño/Fabless registren una CAGR del 8,0% hasta 2030.

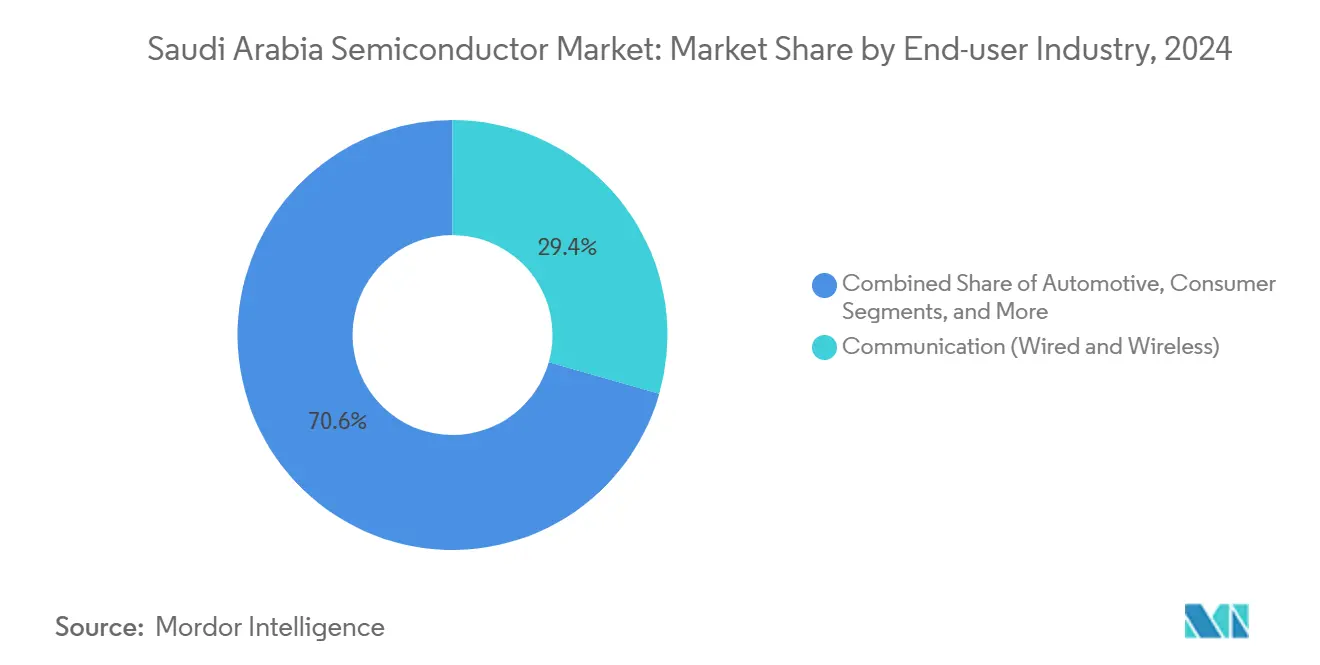

- Por industria de usuario final, las aplicaciones de Comunicaciones representaron el 29,41% de la participación del mercado de semiconductores de Arabia Saudita en 2024; se prevé que el uso final de Inteligencia Artificial se expanda a una CAGR del 8,5% durante 2025-2030.

Tendencias e Información del Mercado de Semiconductores de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fondo de inversión en semiconductores de SAR 1.000 millones respaldado por el gobierno | +1.2% | Nacional (Riad, NEOM) | Mediano plazo (2-4 años) |

| Incentivos de Visión 2030 que atraen a más de 50 casas de diseño fabless | +0.9% | Nacional (Riad, Yeda, Dammam) | Largo plazo (≥ 4 años) |

| Creciente demanda interna de chips para centros de datos centrados en inteligencia artificial | +1.5% | Nacional; expansión regional | Corto plazo (≤ 2 años) |

| Hoja de ruta de fabricación de vehículos eléctricos que impulsa la adopción de circuitos integrados automotrices | +0.8% | Ciudad Económica Rey Abdulá | Mediano plazo (2-4 años) |

| Abundante energía renovable de bajo costo que reduce los gastos operativos de fabricación | +0.7% | NEOM y zonas de energía renovable | Largo plazo (≥ 4 años) |

| Iniciativas público-privadas de fundición cuántica | +0.4% | Sitios de KAUST y Aramco | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fondo de inversión en semiconductores de SAR 1.000 millones respaldado por el gobierno

El fondo de tecnología de vanguardia dedicado de SAR 1.000 millones (USD 266 millones) proporciona capital semilla, subsidios salariales y apoyo para la reubicación a empresas de diseño de chips nuevas y entrantes, con el objetivo de albergar 50 empresas de diseño locales para 2030. A través del Centro Nacional de Semiconductores, tres empresas confirmadas y diez prospectos ya han iniciado negociaciones de licencias e instalaciones. [2]Quartz, "Arabia Saudita está incursionando en los semiconductores, pero aún no intenta superar a Nvidia," qz.com El fondo apunta intencionalmente a dispositivos de nodo maduro y de aplicación específica, lo que permite a los participantes del mercado de semiconductores de Arabia Saudita evitar la competencia directa con potencias de vanguardia como TSMC e Intel. Los incentivos estructurados incluyen complementos salariales referenciados localmente para ingenieros saudíes, paquetes de aterrizaje suave y procedimientos de incorporación acelerados, abordando así tanto la disponibilidad de capital como la escasez de recursos humanos que comúnmente obstaculizan los nuevos clústeres de semiconductores.

Los incentivos de Visión 2030 crean un ecosistema integral de diseño fabless

Un conjunto de medidas regulatorias y fiscales bajo Visión 2030 va más allá del capital de riesgo. El programa de Sede Regional otorga a las multinacionales calificadas un impuesto corporativo del 0% sobre los ingresos elegibles junto con cuotas de saudización relajadas, reduciendo considerablemente el costo de establecer una presencia de diseño dentro de los corredores del mercado de semiconductores de Arabia Saudita. Una cartera de formación coordinada, impulsada por la Ciudad del Rey Abdulaziz para la Ciencia y la Tecnología y 16 universidades asociadas, ya ha formado a más de 400 diseñadores de microchips e investigadores de fabricación. Los servicios de apoyo a la propiedad intelectual integrados en el programa mitigan las barreras de riesgo legal percibidas, mejorando aún más el atractivo del mercado de semiconductores de Arabia Saudita para las casas de diseño internacionales.

La creciente demanda interna de chips para centros de datos centrados en inteligencia artificial impulsa la expansión del mercado

La asignación del Fondo de Inversión Pública de USD 40.000 millones a tecnología de inteligencia artificial y los contratos de suministro plurianuales de HUMAIN para varios cientos de miles de unidades de procesamiento gráfico de alta gama establecen una absorción garantizada a corto plazo para semiconductores avanzados. Proyectos de centros de datos como la fábrica de inteligencia artificial de cero emisiones netas de USD 5.000 millones de DataVolt en NEOM crean clientes ancla que elevan la demanda nacional de procesadores, memoria y circuitos integrados de interconexión de alta velocidad. El objetivo de gestionar el 7% de las cargas de trabajo globales de entrenamiento de modelos de inteligencia artificial para 2030 implica un consumo sostenido de silicio muy por encima de la producción nacional actual, reforzando la importancia estratégica de expandir el mercado de semiconductores de Arabia Saudita.

La hoja de ruta de fabricación de vehículos eléctricos impulsa las oportunidades en semiconductores automotrices

La instalación de 155.000 unidades de Lucid Motors y la planta planificada de 240.000 unidades de Ceer sustentan una creciente necesidad interna de circuitos integrados de gestión de energía, conjuntos de sensores y procesadores para sistemas avanzados de asistencia al conductor. Los vehículos eléctricos requieren entre USD 600 y USD 800 en semiconductores por unidad, superando el contenido de USD 400 en los automóviles de combustión interna y traduciéndose en un incremento de varios cientos de millones de dólares para el mercado de semiconductores de Arabia Saudita a mediados de la década. El compromiso de Ceer de alcanzar el 45% de abastecimiento de contenido local intensifica las oportunidades de calificación de proveedores para los proveedores de diseño y empaquetado que operan dentro del Reino.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento técnico local y brecha de habilidades en diseño de chips | -0.8% | A nivel nacional | Mediano plazo (2-4 años) |

| Ausencia de fábricas de nodo avanzado (< 7 nm) en el Reino | -1.1% | A nivel nacional | Largo plazo (≥ 4 años) |

| Restricciones geopolíticas de licencias de exportación en unidades de procesamiento gráfico de inteligencia artificial de vanguardia | -0.6% | A nivel nacional | Corto plazo (≤ 2 años) |

| Altos aranceles de importación de equipos de capital | -0.4% | A nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La escasez de talento técnico local limita el desarrollo avanzado de semiconductores

A pesar de un aumento del 24% en la disponibilidad de talento en inteligencia artificial en Arabia Saudita durante 2024, la competencia por ingenieros con experiencia en litografía sub-10 nm, empaquetado avanzado y aceleradores de aprendizaje automático sigue siendo intensa. El Centro de Excelencia en Inteligencia Artificial Generativa de KAUST y los nuevos planes de estudio en semiconductores son soluciones a mediano plazo; para 2025-2027, muchos participantes del mercado de semiconductores de Arabia Saudita aún dependen de especialistas expatriados o colaboraciones de diseño transfronterizas. Las diferencias en los costos laborales con los sectores financiero y energético complican aún más la contratación.

La ausencia de fábricas de nodo avanzado limita la producción de semiconductores de alto valor

Arabia Saudita ha priorizado la fabricación subcontratada de nodo maduro, lo que resulta en una capacidad nacional limitada para obleas sub-7 nm vitales para los aceleradores de inteligencia artificial y los procesadores móviles insignia. La dependencia de fundiciones distantes expone las cadenas de suministro a tensiones geopolíticas y riesgos de asignación de capacidad, limitando la captura de valor para el mercado de semiconductores de Arabia Saudita. Si bien esta restricción evita la construcción de fábricas intensivas en capital, también pospone la participación en las capas de productos de mayor margen de la cadena de valor global de semiconductores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Circuitos Integrados Dominan en Medio del Crecimiento de los Sensores

Los Circuitos Integrados contribuyeron con el 85,1% de los ingresos de 2024, asegurando la posición de liderazgo dentro del mercado de semiconductores de Arabia Saudita. [3]Argaam, "Arabia Saudita lanza un fondo de SAR 1.000 millones…," argaam.com La expansión de centros de datos de hiperescala nacionales y los despliegues de computación en la nube han mantenido elevada la demanda de unidades de procesamiento central de clase servidor, unidades de procesamiento gráfico y memoria. Los circuitos integrados lógicos se personalizan cada vez más para cargas de trabajo de procesamiento de lenguaje natural e inferencia de modelos de lenguaje de gran escala encargadas por clientes de HUMAIN y Datavolt. Se proyecta que el tamaño del mercado de semiconductores de Arabia Saudita para Circuitos Integrados crezca en paralelo con la trayectoria general del sector, impulsado por casos de uso en inteligencia artificial, telecomunicaciones y automoción.

Los Sensores y MEMS, aunque representan una base más pequeña, tienen previsto registrar la CAGR más rápida del 8,3% hasta 2030. Los programas de vehículos eléctricos en Lucid y Ceer amplifican la adopción de sensores inerciales, de presión y de tren motriz, mientras que los despliegues de ciudades inteligentes a nivel nacional sustentan la demanda de componentes de monitoreo ambiental y de salud estructural. Las actualizaciones de Industria 4.0 en los sitios de Aramco y SABIC crean volúmenes incrementales para MEMS industriales, ampliando aún más el conjunto de oportunidades direccionables. A medida que las conexiones de IoT proliferan en el valle del hidrógeno de NEOM, los chips de fusión de sensores y análisis en el borde están preparados para un crecimiento acelerado de envíos dentro del mercado de semiconductores de Arabia Saudita.

Por Modelo de Negocio: El Liderazgo de los Fabricantes de Dispositivos Integrados Enfrenta el Desafío Fabless

Los Fabricantes de Dispositivos Integrados mantuvieron el liderazgo en ingresos del 57,3% en 2024 al aprovechar las redes de fabricación globales y los sistemas de calidad de grado automotriz establecidos para clientes como Lucid Motors y Ceer. Las multinacionales fabricantes de dispositivos integrados —Samsung, STMicroelectronics, Infineon— combinan tecnologías de proceso en el extranjero con socios de canal saudíes para atender a clientes industriales y energéticos, reforzando los patrones de adquisición basados en la confianza.

Los Proveedores de Diseño/Fabless, sin embargo, avanzan a una CAGR del 8,0%, respaldados por los subsidios y la concesión de licencias acelerada del Centro Nacional de Semiconductores. El centro de diseño de Qualcomm en Riad y el desarrollo de coprocesadores de redes neuronales de Groq ejemplifican un modo de entrada centrado en la propiedad intelectual que se adapta a la estrategia de bajo capital del Reino. A medida que los objetivos de localización aumentan la presión sobre las cadenas de suministro automotrices y de inteligencia artificial, se espera que la participación de mercado de semiconductores de Arabia Saudita de las empresas fabless aumente de manera constante, creando una demanda paralela de servicios de diseño nacionales para verificación, pruebas y empaquetado avanzado.

Por Industria de Usuario Final: El Liderazgo en Comunicaciones Desafiado por el Auge de la Inteligencia Artificial

La infraestructura de telecomunicaciones mantuvo una participación del 29,41% de los ingresos de 2024, anclada por los despliegues de macroceldas 5G, las puertas de enlace de cables submarinos y las redes troncales de ethernet metropolitano que utilizan módulos de interfaz de radiofrecuencia, procesadores de red y transceptores ópticos. Operadores como STC y Zain continuaron con actualizaciones plurianuales de redes de acceso de radio, reforzando la demanda constante de chips para el mercado de semiconductores de Arabia Saudita.

Las cargas de trabajo de Inteligencia Artificial, sin embargo, representan la aplicación de más rápido crecimiento con una CAGR del 8,5% hasta 2030, impulsada por la asignación de USD 40.000 millones del Fondo de Inversión Pública en inteligencia artificial y la construcción de capacidad de cómputo de USD 1.500 millones de Groq. Las arquitecturas de nube a borde requieren memoria de alto ancho de banda, aceleradores de inteligencia artificial y circuitos integrados de aplicación específica de conmutación de baja latencia, ampliando el potencial de volumen de silicio. La electrónica automotriz completa los principales focos de crecimiento: los inversores de tren motriz, los chips de radar para sistemas avanzados de asistencia al conductor y los circuitos integrados de gestión de baterías están escalando en paralelo con los hitos de producción de Lucid y Ceer.

Análisis Geográfico

Riad forma el núcleo de las funciones de diseño, sede y capital de riesgo dentro del mercado de semiconductores de Arabia Saudita, gracias a su estrecha proximidad con los responsables de políticas y el ecosistema financiero más amplio. El campus del Centro Nacional de Semiconductores en la capital alberga laboratorios de producción piloto, conjuntos de herramientas de automatización de diseño electrónico y un nuevo centro de pruebas de chips patrocinado por Alat.

NEOM se destaca como una zona de doble función: base de fabricación impulsada por energía limpia y centro de demanda de sensores de IoT, procesadores de visión y computación preparada para la era cuántica. La fábrica de cero emisiones netas de Datavolt y la empresa conjunta de robótica de SAR 1.300 millones de Samsung C&T juntas crean un entorno de campo verde para mostrar la infraestructura inteligente habilitada por semiconductores.

La Ciudad Económica Rey Abdulá sirve como clúster de semiconductores automotrices. Las plantas de Lucid y Ceer anclan un ecosistema creciente de casas de empaquetado de electrónica de potencia e integradores de módulos de nivel 1. La proximidad de Dammam a Saudi Aramco y al Parque Energético Rey Salmán estimula la adopción de circuitos integrados de aplicación específica para automatización industrial y sensores de instrumentación en el nuevo centro de fabricación de Emerson.

El campus de KAUST en Thuwal completa el mosaico geográfico con activos avanzados de investigación y desarrollo para computación cuántica y fotónica. La colaboración Aramco-Pasqal para construir la primera computadora cuántica de la región depende de chips de control criogénico, configurando un nicho de tecnología de frontera dentro del mercado de semiconductores de Arabia Saudita.

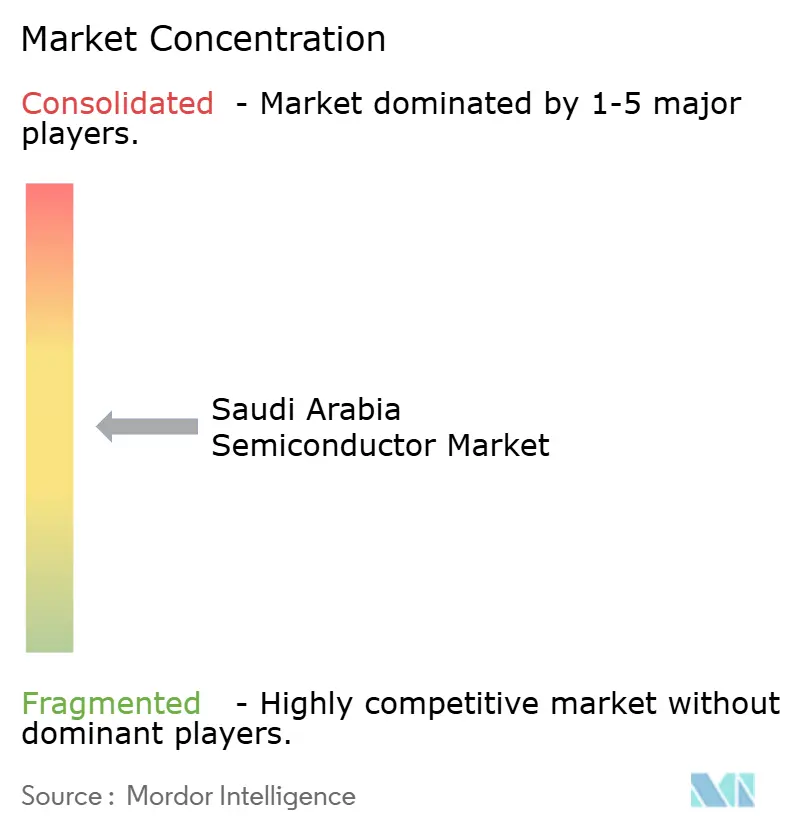

Panorama Competitivo

El mercado de semiconductores de Arabia Saudita demuestra una rivalidad moderada debido a la alineación de los intereses de los participantes dirigida por el gobierno. El compromiso de USD 100.000 millones de Alat funciona tanto como vehículo de inversión como orquestador de clústeres, promoviendo las empresas conjuntas sobre la competencia de suma cero. Las multinacionales adoptan estrategias de entrada mediante asociaciones —Qualcomm con HUMAIN, Groq con empresas emergentes locales de inteligencia artificial— mitigando los conflictos de canal y acelerando la transferencia de conocimiento. [4]Qualcomm, "Qualcomm y HUMAIN desarrollarán centros de datos de inteligencia artificial de última generación," qualcomm.com

Los espacios en blanco incluyen el empaquetado de unidades de microcontrol automotrices, los semiconductores para inversores de energía renovable y los MEMS especializados para aplicaciones de petróleo y gas en entornos hostiles. Las empresas locales que dominen los estándares de fiabilidad y los diseños de referencia localizados pueden forjarse nichos sostenibles. La iniciativa Pasqal de Aramco señala una demanda más allá de la lógica clásica o la memoria, ampliando los parámetros competitivos al hardware cuántico y neuromórfico.

Líderes de la Industria de Semiconductores de Arabia Saudita

-

Alat Company

-

STMicroelectronics N.V.

-

Infineon Technologies AG

-

NXP Semiconductors N.V.

-

Qualcomm Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Qualcomm y HUMAIN firmaron un memorando para desarrollar centros de datos de inteligencia artificial y lanzar un Centro de Diseño de Qualcomm en Arabia Saudita.

- Mayo de 2025: Los Estados Unidos aprobaron la ampliación de las exportaciones de chips de Nvidia y AMD a clientes saudíes, aliviando las restricciones anteriores.

- Abril de 2025: Groq presentó un programa de expansión de capacidad de cómputo de inteligencia artificial de USD 1.500 millones dirigido a sitios en Arabia Saudita.

- Febrero de 2025: Datavolt se asoció con NEOM para construir una fábrica de inteligencia artificial de cero emisiones netas de USD 5.000 millones prevista para operar en 2028.

- Febrero de 2025: Ceer firmó contratos de proveedores por SAR 5.500 millones (USD 1.400 millones) para su planta de vehículos eléctricos de 240.000 unidades.

- Enero de 2025: Lucid Motors se unió al programa "Fabricado en Arabia Saudita" en apoyo de la expansión del PIB industrial.

Alcance del Informe del Mercado de Semiconductores de Arabia Saudita

| Semiconductores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potencia | |||

| Rectificadores y Tiristores | |||

| Otros Dispositivos Discretos | |||

| Optoelectrónica | Diodos Emisores de Luz (LED) | ||

| Diodos Láser | |||

| Sensores de Imagen | |||

| Optoacopladores | |||

| Otros Tipos de Dispositivos | |||

| Sensores y MEMS | Presión | ||

| Campo Magnético | |||

| Actuadores | |||

| Aceleración y Tasa de Guiñada | |||

| Temperatura y Otros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocesadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Procesadores de Señal Digital | |||

| Lógico | |||

| Memoria | |||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| Fabricante de Dispositivos Integrados |

| Proveedor de Diseño/Fabless |

| Automotriz |

| Comunicaciones (Cableadas e Inalámbricas) |

| Consumo |

| Industrial |

| Computación / Almacenamiento de Datos |

| Centro de Datos |

| Inteligencia Artificial |

| Gobierno (Aeroespacial y Defensa) |

| Otras Industrias de Usuario Final |

| Por Tipo de Dispositivo (El Volumen de Envíos por Tipo de Dispositivo es Complementario) | Semiconductores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potencia | ||||

| Rectificadores y Tiristores | ||||

| Otros Dispositivos Discretos | ||||

| Optoelectrónica | Diodos Emisores de Luz (LED) | |||

| Diodos Láser | ||||

| Sensores de Imagen | ||||

| Optoacopladores | ||||

| Otros Tipos de Dispositivos | ||||

| Sensores y MEMS | Presión | |||

| Campo Magnético | ||||

| Actuadores | ||||

| Aceleración y Tasa de Guiñada | ||||

| Temperatura y Otros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocesadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Procesadores de Señal Digital | ||||

| Lógico | ||||

| Memoria | ||||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Por Modelo de Negocio | Fabricante de Dispositivos Integrados | |||

| Proveedor de Diseño/Fabless | ||||

| Por Industria de Usuario Final | Automotriz | |||

| Comunicaciones (Cableadas e Inalámbricas) | ||||

| Consumo | ||||

| Industrial | ||||

| Computación / Almacenamiento de Datos | ||||

| Centro de Datos | ||||

| Inteligencia Artificial | ||||

| Gobierno (Aeroespacial y Defensa) | ||||

| Otras Industrias de Usuario Final | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el pronóstico de ingresos para los proveedores de semiconductores saudíes para 2030?

Se espera que los ingresos del mercado alcancen USD 4.720 millones en 2030, subiendo desde USD 3.390 millones en 2025.

¿Qué categoría de dispositivo capta la mayor parte de los ingresos locales de semiconductores?

Los Circuitos Integrados representaron el 85,1% de los ingresos de 2024, dominando las ventas nacionales.

¿Con qué rapidez se están expandiendo las aplicaciones de chips relacionadas con la inteligencia artificial?

Se proyecta que las aplicaciones de uso final de inteligencia artificial crezcan a una CAGR del 8,5% entre 2025 y 2030.

¿Dónde se ubica el principal clúster de fabricación de circuitos integrados automotrices?

La Ciudad Económica Rey Abdulá alberga las plantas de vehículos eléctricos de Lucid y Ceer, anclando la demanda de circuitos integrados automotrices.

¿Qué herramienta de política atrae a las casas de diseño fabless extranjeras?

El programa de Sede Regional de Visión 2030 ofrece un impuesto corporativo del 0% y reglas de saudización relajadas, fomentando los centros de diseño multinacionales.

¿Qué megaproyecto proporciona la mayor ventaja en energía renovable?

NEOM suministra electricidad eólica y solar a 1,57-1,70 centavos por kWh, reduciendo los costos operativos de fabricación.

Última actualización de la página el: