Tamaño y Cuota del Mercado de Dispositivos Semiconductores de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

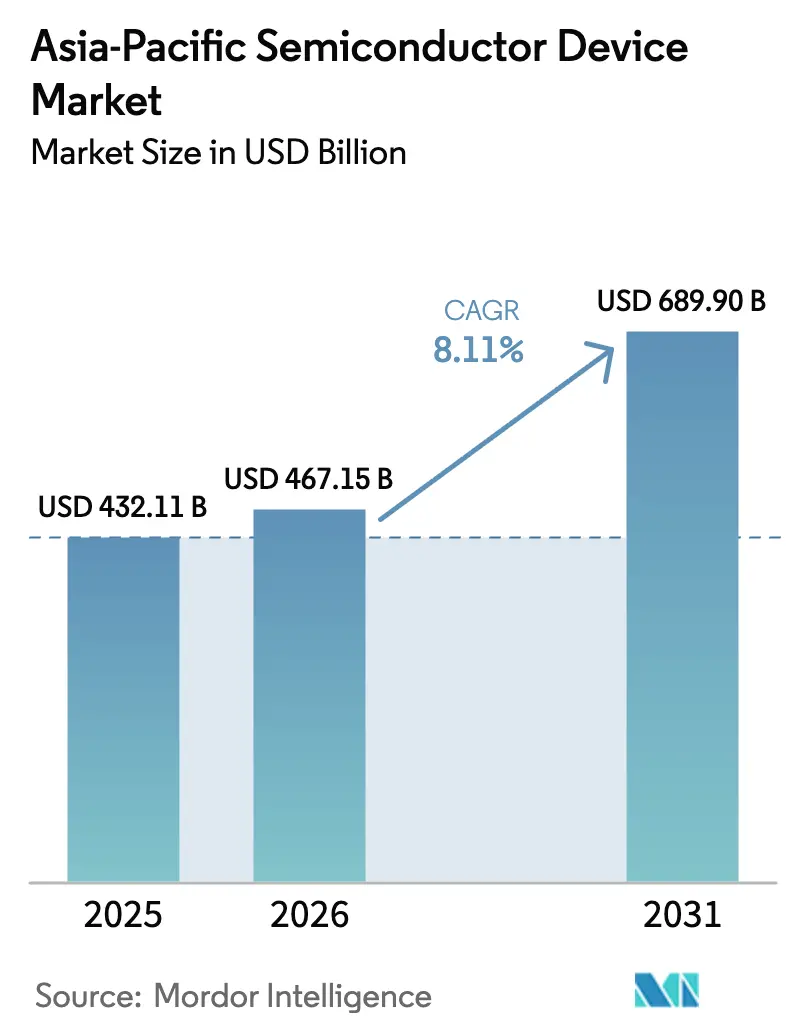

| Tamaño del mercado en el año base (2025) | 432.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 467.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 689.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.11% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Semiconductores de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de dispositivos semiconductores de Asia Pacífico en 2026 se estima en USD 467,15 mil millones, creciendo desde el valor de 2025 de USD 432,11 mil millones con proyecciones para 2031 que muestran USD 689,9 mil millones, creciendo a una CAGR del 8,11% durante 2026-2031. La sólida demanda de dispositivos lógicos avanzados, de memoria y de potencia, combinada con la expansión de la capacidad regional, sustenta esta trayectoria. El impulso se ve reforzado por los subsidios gubernamentales para la fabricación por debajo de 7 nm, el despliegue de redes 5G y las emergentes redes 6G, y la aceleración de la electrificación en los sistemas de transporte y energía renovable. Los ajustados calendarios de migración de nodos en las principales fundiciones y el sostenido gasto de capital por parte de los fabricantes de memoria mantienen las tasas de utilización elevadas incluso cuando persiste la volatilidad macroeconómica. La creciente competencia por talento calificado y servicios públicos pone mayor énfasis en las mejoras de productividad, el empaquetado avanzado y las actualizaciones de procesos alineadas con la sostenibilidad. No obstante, el mercado de dispositivos semiconductores de Asia Pacífico sigue siendo el principal hub para la producción mundial de obleas, la profundidad del ecosistema y el liderazgo tecnológico.

Conclusiones Clave del Informe

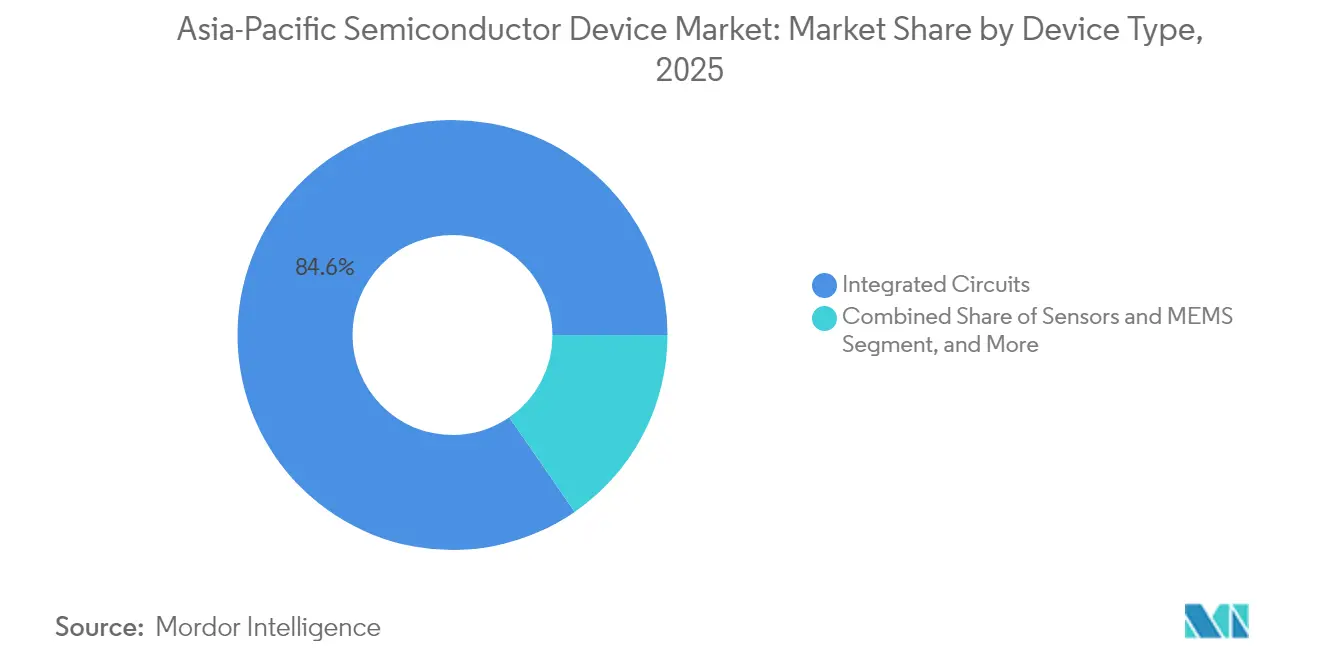

- Por tipo de dispositivo, los circuitos integrados captaron el 84,62% de la cuota del mercado de dispositivos semiconductores de Asia Pacífico en 2025, mientras que se proyecta que los sensores y MEMS se expandirán a una CAGR del 9,54% hasta 2031.

- Por modelo de negocio, el segmento IDM mantuvo el 67,05% de la cuota del mercado de dispositivos semiconductores de Asia Pacífico en 2025; los proveedores de diseño fabless registran la CAGR proyectada más alta del 8,76% durante 2026-2031.

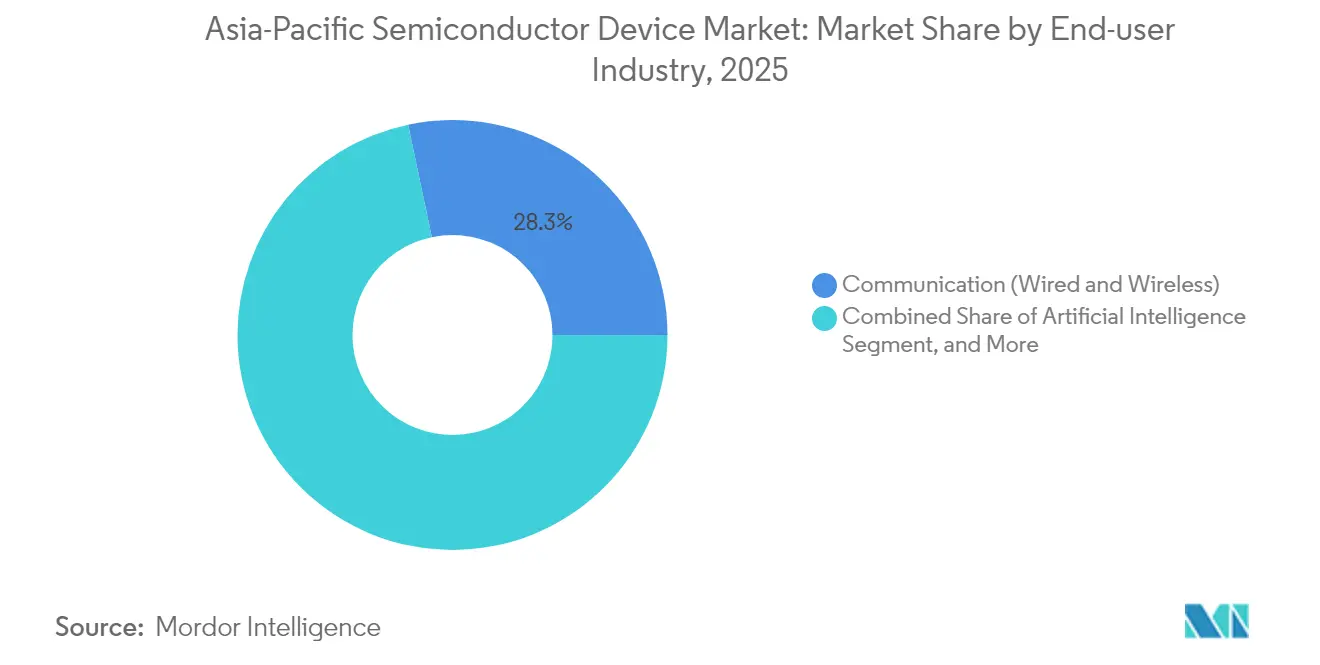

- Por industria de usuario final, las aplicaciones de comunicación representaron el 28,31% de la cuota del mercado de dispositivos semiconductores de Asia Pacífico en 2025, mientras que las cargas de trabajo de inteligencia artificial avanzan a una CAGR del 9,72% hasta 2031.

- Por país, China lideró con el 51,62% de la cuota del mercado de dispositivos semiconductores de Asia Pacífico en 2025, aunque se prevé que India crezca más rápidamente con una CAGR del 9,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Semiconductores de Asia Pacífico

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de la demanda de computación centrada en IA | +2.8% | Taiwán, Corea del Sur, China | Mediano plazo (2-4 años) |

| Electrificación y ADAS en vehículos | +1.9% | China, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Despliegue de redes 5G/6G | +1.5% | China, Corea del Sur, Japón, ASEAN | Mediano plazo (2-4 años) |

| Subsidios regionales para fábricas de obleas por debajo de 7 nm | +1.2% | Japón, Corea del Sur, Taiwán, India | Largo plazo (≥ 4 años) |

| Auge de PV/ESS que impulsa dispositivos de potencia de banda ancha | +0.8% | China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Silicio propio de proveedores hiperescalados de nube | +0.6% | Demanda global, producción de Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la demanda de computación centrada en IA

Los aceleradores de IA para cargas de trabajo generativas y de inferencia en el borde continúan tensando la capacidad de las fundiciones, con los nodos avanzados de TSMC (7 nm y más finos) representando el 74% de los ingresos por obleas de la empresa en 2024. SK hynix elevó el beneficio operativo trimestral a un récord de KRW 8,08 billones gracias a las ventas de memoria de alto ancho de banda (HBM) que se cuadruplicaron año tras año.[1]"SK hynix anuncia los resultados financieros del primer trimestre de 2025," SKHYNIX.COM Samsung ha reservado KRW 47,5 billones para la expansión de memoria centrada en HBM3E y lógica gate-all-around de 3 nm para satisfacer la demanda de servidores de IA. Las fundiciones están escalando líneas de empaquetado de chiplets 2,5-D y 3-D, aunque las restricciones de sustrato mantienen los tiempos de entrega elevados hasta 2026. Se espera que la optimización continua de las arquitecturas de redes neuronales, incluida la computación dispersa y el procesamiento en memoria, reduzca el tamaño del chip por TOPS, pero eleve el total de inicios de obleas a medida que la IA se extiende a los PC, teléfonos inteligentes y nodos de borde industriales.

Electrificación y ADAS en vehículos

China estableció estándares domésticos para más de 30 semiconductores automotrices críticos en 2025 para reducir la dependencia de las importaciones, acelerando el abastecimiento local de SiC y MCU. La adopción regional de vehículos eléctricos impulsa el contenido de silicio incremental, con la producción de vehículos del sudeste asiático que se desplaza hacia plataformas eléctricas de batería que requieren hasta 2,5 veces más dispositivos de potencia por unidad que los equivalentes de combustión interna. Samsung Electro-Mechanics prevé un crecimiento anual del 11% en los envíos de MLCC automotrices y planea la producción de los primeros condensadores de grado LiDAR en 2025. STMicroelectronics retiene el 32,6% de la cuota del mercado global de potencia SiC y está añadiendo capacidad en Catania y Wuxi para apoyar una CAGR de dos dígitos hasta 2030. Las normas obligatorias de seguridad funcional como ISO 26262 siguen impulsando la demanda de circuitos integrados automotrices de alta fiabilidad en los dominios de propulsión, detección y control zonal.

Despliegue de redes 5G/6G

China cerró 2023 con una penetración del 5G del 90%, operando 1,7 millones de estaciones base, y tiene como objetivo 1.600 millones de suscriptores de 5G para 2030. Corea del Sur fue pionera en las implementaciones 5G independientes y ahora lidera las pruebas en fase temprana de 6G aprovechando las funciones de la versión 20 del 3GPP. Las subastas de espectro de India y el desarrollo de infraestructura apoyan una visión de economía digital de USD 1 billón para 2025, con instalaciones de torres y pequeñas celdas que crecen un 5,1% interanual hasta 5,79 millones de sitios en Asia Pacífico. La agregación de portadoras de banda superior, la detección integrada y los enlaces sub-THz para 6G aumentarán la complejidad del extremo frontal de RF, incrementando la demanda de chips para conmutadores de nitruro de galio sobre silicio y amplificadores de potencia. La densificación de la red sustenta la inversión continua en transceptores ópticos de fronthaul, ASICs de banda base y circuitos integrados de temporización producidos principalmente en Taiwán y Japón.

Subsidios regionales para fábricas de obleas por debajo de 7 nm

Japón otorgó JPY 590 mil millones adicionales (USD 3.900 millones) a Rapidus, elevando la financiación pública a JPY 920 mil millones para una ampliación del proceso de 2 nm en Hokkaido. El plan del superclúster de semiconductores de KRW 471 billones de Corea del Sur prevé 16 nuevas fábricas y 7,7 millones de inicios de obleas por mes para 2030. La Misión Semiconductora de India ofrece un apoyo de capital del 50% para fábricas greenfield, complementado por incentivos estatales que elevan los subsidios totales al 75% del desembolso elegible. Taiwán mantiene una tasa impositiva preferencial del 5% sobre los beneficios reinvertidos para la I+D de semiconductores y la adquisición de equipos, sosteniendo el dominio doméstico de las fundiciones. Tales medidas refuerzan la competitividad regional, aunque arriesgan una sobreoferta si la demanda global cae en los ciclos de finales de la década.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Controles de exportación sobre litografía avanzada y EDA | −1.8% | China, Taiwán, Corea del Sur | Mediano plazo (2-4 años) |

| Escasez aguda de talento en ingeniería de diseño | −1.4% | Taiwán, Japón, Corea del Sur, India | Largo plazo (≥ 4 años) |

| Restricciones de sostenibilidad hídrico-energética en fábricas de obleas | −0.9% | Taiwán, Japón, China | Mediano plazo (2-4 años) |

| Ciclos bajistas de memoria que frenan el CAPEX | −0.7% | Corea del Sur, Taiwán, China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Controles de exportación sobre litografía avanzada y EDA

Las sucesivas resoluciones de la Oficina de Industria y Seguridad de EE.UU. desde 2022 restringen las ventas de escáneres EUV, herramientas de haz de electrones de escritura directa y software EDA avanzado a las fábricas de obleas chinas. Los Países Bajos y Japón alinearon sus políticas en 2024, extendiendo las licencias a equipos de multipatterning UV profundo y PECVD.[2]Willie Shih, "Controles de exportación sobre equipos de fabricación de chips," CSIS.ORG China respondió excluyendo ciertos procesadores estadounidenses de las adquisiciones gubernamentales e impulsando aprobaciones de fábricas domésticas valoradas en USD 46 mil millones. Los IDM multinacionales deben navegar por marcos de cumplimiento divergentes, elevando los gastos legales y logísticos. Sin embargo, los subsidios provinciales y los proveedores de EDA de segundo nivel apoyan las expansiones en curso de 28 nm y nodos maduros, atenuando el impacto negativo a corto plazo en el mercado de dispositivos semiconductores de Asia Pacífico en general.

Escasez aguda de talento en ingeniería de diseño

Asia Pacífico requiere hasta 1 millón de trabajadores calificados adicionales para 2030 a medida que los volúmenes de obleas aumentan y los ciclos de diseño se acortan. Solo Taiwán proyecta una brecha de 34.000 personas, lo que lleva a las universidades a duplicar la admisión en programas de posgrado y a la industria a financiar cursos de certificación acelerados. India atrae a ingenieros del extranjero con exenciones fiscales y visas expeditas, mientras que Japón flexibiliza los requisitos de idioma para doctores extranjeros. Las crecientes demandas salariales, que alcanzan primas del 20% para los roles de diseño FinFET, y los márgenes reducidos, especialmente en las empresas fabless más pequeñas. Las empresas responden automatizando la verificación, adoptando herramientas de diseño asistido por IA y expandiendo centros de diseño remotos en Vietnam y Malasia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Dominio Continuo de los CI con Potencial Alcista de los Sensores

Los circuitos integrados generaron el 84,62% de los ingresos del mercado de dispositivos semiconductores de Asia Pacífico en 2025 y se proyecta que mantendrán el liderazgo hasta 2031 a medida que escalan los volúmenes de lógica de vanguardia, HBM y LPDDR6. Las transiciones de nodos a 3 nm y la planificada línea piloto de 2 nm en Rapidus refuerzan la alta densidad de valor de los chips lógicos producidos en la región. La recuperación cíclica de la memoria, anclada en la demanda de servidores de IA, eleva los precios medios de venta de obleas combinados, mientras que los MCU de grado automotriz requieren características MRAM embebidas en procesos de 28 nm en Japón y China.

Se prevé que la categoría de sensores y MEMS supere al mercado de dispositivos semiconductores de Asia Pacífico en general con una CAGR del 9,54% impulsada por la creciente adopción de radar automotriz, lidar y detección ambiental en fábricas inteligentes. El tamaño del mercado de dispositivos semiconductores de Asia Pacífico para los sensores de movimiento MEMS utilizados en auriculares de AR/VR podría superar los USD 4.320 millones para 2031. Los dispositivos ópticos y de potencia discretos registran un crecimiento de dígito medio, impulsado por la demanda de microdisplays LED y los despliegues de trenes de propulsión SiC.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Negocio: La Escala IDM se Encuentra con la Agilidad Fabless

Los IDM mantuvieron el 67,05% de la cuota del mercado de dispositivos semiconductores de Asia Pacífico en 2025, beneficiándose de la profundidad de capital, el estrecho control de procesos y la co-optimización del diseño con la fabricación. El doble enfoque de Samsung en memoria y fundición amplifica las economías de alcance, mientras que SK hynix aprovecha la integración vertical para dominar el suministro de HBM. Los clientes automotrices prefieren los IDM por las garantías de longevidad de hasta 15 años.

Sin embargo, las empresas fabless crecen más rápido con una CAGR del 8,76% gracias a la especialización en inferencia de IA, silicio de redes personalizado y diseños de extremo frontal de RF. La serie Dimensity de MediaTek, los SOC de servidor RISC-V de nuevas empresas chinas y los nuevos actores de MCU de IA en el borde de India ejemplifican este dinamismo. La resiliencia de la cadena de suministro sigue siendo una preocupación a medida que la capacidad de vanguardia se ajusta, lo que lleva a estrategias de tape-out multi-fundición y programas colaborativos de co-optimización de diseño-tecnología (DTCO) con TSMC y UMC.

Por Industria de Usuario Final: Escala de Comunicación Frente a Velocidad de IA

La infraestructura de comunicaciones absorbió el 28,31% de los ingresos del mercado de dispositivos semiconductores de Asia Pacífico en 2025, liderada por las 1,7 millones de estaciones base 5G de China Mobile y las primeras demostraciones 5G-Advanced de Japón. Las radios MIMO masivas y los módulos ópticos de fronthaul dependen de FPGA de alto rendimiento y procesadores de red construidos sobre plataformas de 5 nm.

Las cargas de trabajo de inteligencia artificial representan la aplicación de más rápido crecimiento, avanzando a una CAGR del 9,72% a medida que prolifera la inferencia en hiperescala, automotriz e industrial. Se proyecta que el tamaño del mercado de dispositivos semiconductores de Asia Pacífico para el silicio de centros de datos de IA supere los USD 86.370 millones para 2031, respaldado por pilas HBM de múltiples capas que superan los 12 GB por paquete. La electrificación automotriz, la automatización industrial y la electrónica de consumo con IA en el dispositivo sustentan perfiles de demanda diversificados en toda la región.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

China comandó el 51,62% de los ingresos del mercado de dispositivos semiconductores de Asia Pacífico en 2025, enviando 245,99 mil millones de unidades a pesar de los controles de exportación, y expandiendo la capacidad a 10,1 millones de obleas por mes en 2025. El respaldo gubernamental, las profundas cadenas de suministro y el consumo endémico de electrónica sustentan la expansión en los sectores lógico, de memoria y discreto. La escala doméstica sin igual de China sostiene la inversión en nodos maduros y avanzados, incluso cuando las restricciones de exportación complican la adquisición de equipos. Los campeones locales SMIC y YMTC se adaptan profundizando la capacidad de 28 nm e innovando en arquitecturas NAND 3D. El estatus de "Escudo de Silicio" de Taiwán se ve reforzado por la cuota de fundición global del 68,8% de TSMC y la línea piloto de 1,4 nm en curso de la empresa en Taichung prevista para volumen en 2028.

India, con una CAGR del 9,29%, emerge como el motor de crecimiento de la región. La fábrica de obleas Tata-Powerchip de USD 11 mil millones y el ATMP de Micron de USD 2.700 millones en Gujarat anclan el incipiente ecosistema, mientras que el esquema de Incentivo Vinculado a la Producción compensa hasta el 50% del gasto de capital. Corea del Sur apuesta por el liderazgo en memoria a través del megaclúster de Yongin, con el objetivo de los primeros inicios de obleas en 2027 e integrando la automatización de fábricas impulsada por IA para mejorar el rendimiento. Japón aprovecha la experiencia en materiales y los subsidios estatales para volver a entrar en el liderazgo lógico con el esfuerzo de 2 nm de Rapidus y una fábrica de obleas del consorcio TSMC en Kumamoto. La ambición de India de capturar USD 100 mil millones en producción de semiconductores para 2030 depende de autorizaciones ambientales simplificadas y una base de diseño local en profundización.

Las naciones del sudeste asiático, en particular Singapur y Malasia, expanden los clústeres de backend y analógico especializado. La empresa conjunta NXP-VIS de 300 mm de Singapur tiene como objetivo 55.000 obleas por mes para 2029, fortaleciendo el papel de la ciudad-estado como centro avanzado de señal mixta. Los acuerdos de libre comercio regionales y los regímenes fiscales favorables continúan atrayendo inversiones en servicios de ensamblaje y prueba subcontratados (OSAT).

Panorama Competitivo

El mercado de dispositivos semiconductores de Asia Pacífico exhibe una concentración moderada: los cinco principales actores controlan aproximadamente el 55-60% de los ingresos combinados, liderados por TSMC, Samsung, SK hynix, Micron y SMIC. La expansión global de USD 165 mil millones de TSMC incluye tres fábricas en EE.UU. y empaquetado avanzado adicional, salvaguardando el acceso para los clientes fabless y aliviando las tensiones geopolíticas en la cadena de suministro.[4]"TSMC invertirá USD 165 mil millones en EE.UU.," PR.TSMC.COM Samsung equilibra las ganancias de cuota de fundición frente a la rentabilidad de la memoria acelerando la adopción de gate-all-around a 3 nm. SK hynix fortalece su ventaja en memoria para IA a través de los volúmenes de HBM3E de 12 capas enviados a Nvidia.

Los desafiantes emergentes incluyen a Rapidus, respaldado por JPY 920 mil millones en subsidios, y Tata Electronics de India. Los IDM chinos, impulsados por la demanda doméstica, se centran en nichos específicos como los discretos de potencia y la memoria NOR Flash. Los movimientos estratégicos enfatizan la integración vertical, los compromisos de sostenibilidad y los acuerdos de co-desarrollo: Denso-Rohm se alinea en SiC automotriz, Tenstorrent se asocia con el LSTC de Japón en aceleradores RISC-V de 2 nm, y 3M se une al consorcio US-JOINT de materiales para agilizar la innovación en empaquetado.

Los riesgos del lado de la oferta siguen concentrados en la litografía avanzada, los gases especializados y los sustratos ABF; las empresas mitigan la exposición mediante la diversificación de fuentes y los contratos de adquisición a largo plazo. La diferenciación en sostenibilidad crece a medida que TSMC, Samsung y UMC se comprometen con objetivos de energía renovable superiores al 60% para 2030, alineándose con los requisitos de los cuadros de mando ESG de los clientes.

Líderes de la Industria de Dispositivos Semiconductores de Asia Pacífico

Taiwan Semiconductor Manufacturing Company Limited (TSMC)

Samsung Electronics Co., Ltd.

SK hynix Inc.

Semiconductor Manufacturing International Corporation

United Microelectronics Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: GlobalWafers America y Apple establecieron una asociación para impulsar el suministro avanzado de obleas para las fábricas en EE.UU., reforzando el abastecimiento local resiliente.

- Julio de 2025: TSMC comenzó la construcción de cuatro plantas de 1,4 nm en el Parque Científico de Taiwán Central, con una producción de primera fase prevista de 50.000 obleas por mes.

- Julio de 2025: Samsung aumentó la inversión en HBM 2,5 veces, estableciendo un plan de gasto de capital en chips de KRW 47,5 billones para 2025.

- Mayo de 2025: TSMC confirmó nueve nuevas fábricas y una planta de empaquetado en respuesta a la demanda de IA, con una previsión de un aumento de 12 veces en los envíos de chips de IA en comparación con 2021.

- Abril de 2025: SK hynix registró ingresos del primer trimestre de 2025 de KRW 17,64 billones y un margen operativo del 42% por el auge de las ventas de HBM3E.

- Marzo de 2025: Tata Electronics, Himax y Powerchip se aliaron para hacer crecer la cadena de suministro de visualización y detección de IA de ultrabaja potencia de India.

- Febrero de 2025: 3M se unió al consorcio US-JOINT para acelerar la I+D en empaquetado avanzado con una nueva línea piloto en Silicon Valley.

Alcance del Informe del Mercado de Dispositivos Semiconductores de Asia Pacífico

Un dispositivo semiconductor es un componente electrónico que depende de las propiedades electrónicas del material semiconductor para su función.

El mercado de dispositivos semiconductores de Asia Pacífico está segmentado por tipo de dispositivo (semiconductores discretos, optoelectrónica, sensores, circuitos integrados [analógico, lógico, memoria, micro (microprocesadores, microcontroladores y procesadores de señal digital)]), por vertical de usuario final (automotriz, comunicación [cableada e inalámbrica], consumo, industrial y computación/almacenamiento de datos), y por país (Japón, China, Corea, Taiwán y Resto de Asia Pacífico). El informe ofrece previsiones de mercado y tamaño en valor (USD) para todos los segmentos anteriores.

| Semiconductores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potencia | |||

| Rectificadores y Tiristores | |||

| Otro Tipo de Dispositivo | |||

| Optoelectrónica | Diodos Emisores de Luz (LED) | ||

| Diodos Láser | |||

| Sensores de Imagen | |||

| Optoacopladores | |||

| Otra Optoelectrónica | |||

| Sensores y MEMS | Presión | ||

| Campo Magnético | |||

| Actuadores | |||

| Aceleración y Tasa de Guiñada | |||

| Temperatura y Otros Sensores y MEMS | |||

| Circuitos Integrados | Por Tipo de CI | Analógico | |

| Micro | Microprocesadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Procesadores de Señal Digital | |||

| Lógico | |||

| Memoria | |||

| Por Nodo Tecnológico | menos de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| Superior a 28 nm | |||

| IDM |

| Proveedor de Diseño/Fabless |

| Automotriz |

| Comunicación (Cableada e Inalámbrica) |

| Consumo |

| Industrial |

| Computación/Almacenamiento de Datos |

| Centro de Datos |

| Inteligencia Artificial |

| Gobierno (Aeroespacial y Defensa) |

| Otra Industria de Usuario Final |

| China |

| Japón |

| Corea del Sur |

| Taiwán |

| India |

| Singapur |

| Malasia |

| Australia |

| Indonesia |

| Resto de Asia Pacífico |

| Por Tipo de Dispositivo | Semiconductores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potencia | ||||

| Rectificadores y Tiristores | ||||

| Otro Tipo de Dispositivo | ||||

| Optoelectrónica | Diodos Emisores de Luz (LED) | |||

| Diodos Láser | ||||

| Sensores de Imagen | ||||

| Optoacopladores | ||||

| Otra Optoelectrónica | ||||

| Sensores y MEMS | Presión | |||

| Campo Magnético | ||||

| Actuadores | ||||

| Aceleración y Tasa de Guiñada | ||||

| Temperatura y Otros Sensores y MEMS | ||||

| Circuitos Integrados | Por Tipo de CI | Analógico | ||

| Micro | Microprocesadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Procesadores de Señal Digital | ||||

| Lógico | ||||

| Memoria | ||||

| Por Nodo Tecnológico | menos de 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| Superior a 28 nm | ||||

| Por Modelo de Negocio | IDM | |||

| Proveedor de Diseño/Fabless | ||||

| Por Industria de Usuario Final | Automotriz | |||

| Comunicación (Cableada e Inalámbrica) | ||||

| Consumo | ||||

| Industrial | ||||

| Computación/Almacenamiento de Datos | ||||

| Centro de Datos | ||||

| Inteligencia Artificial | ||||

| Gobierno (Aeroespacial y Defensa) | ||||

| Otra Industria de Usuario Final | ||||

| Por País | China | |||

| Japón | ||||

| Corea del Sur | ||||

| Taiwán | ||||

| India | ||||

| Singapur | ||||

| Malasia | ||||

| Australia | ||||

| Indonesia | ||||

| Resto de Asia Pacífico | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de semiconductores de Asia Pacífico en 2026?

El tamaño del mercado de dispositivos semiconductores de Asia Pacífico alcanzó USD 467,15 mil millones en 2026 y se prevé que crezca a una CAGR del 8,11% hasta USD 689,9 mil millones en 2031.

¿Qué tipo de dispositivo tiene la mayor cuota de ingresos?

Los circuitos integrados lideraron con el 84,62% de la cuota del mercado de semiconductores de Asia Pacífico en 2025, reflejando su papel central en las aplicaciones de consumo, industrial y de IA.

¿Qué está impulsando el crecimiento más rápido en la demanda de usuarios finales?

Las cargas de trabajo de inteligencia artificial representan el segmento de más rápido crecimiento, avanzando a una CAGR del 9,72% a medida que se expande la inferencia en centros de datos y en el borde.

¿Qué país crece más rápidamente en la región?

India registra la CAGR más alta a nivel de país del 9,29% hasta 2031, respaldada por importantes incentivos gubernamentales e inversiones en fábricas greenfield.

¿Cómo apoyan los gobiernos la fabricación avanzada?

Japón, Corea del Sur, Taiwán e India ofrecen subsidios que cubren hasta el 75% de los costos elegibles de fábricas de obleas, créditos fiscales y contratos de energía a largo plazo para atraer capacidad por debajo de 7 nm.

¿Qué riesgos podrían frenar el crecimiento de los semiconductores en Asia Pacífico?

Las restricciones de controles de exportación, la escasez de mano de obra calificada y las limitaciones hídrico-energéticas representan los mayores vientos en contra, recortando colectivamente la CAGR prevista en un estimado de 4,8 puntos porcentuales.

Última actualización de la página el: