Tamaño y Participación del Mercado de Semiconductores de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

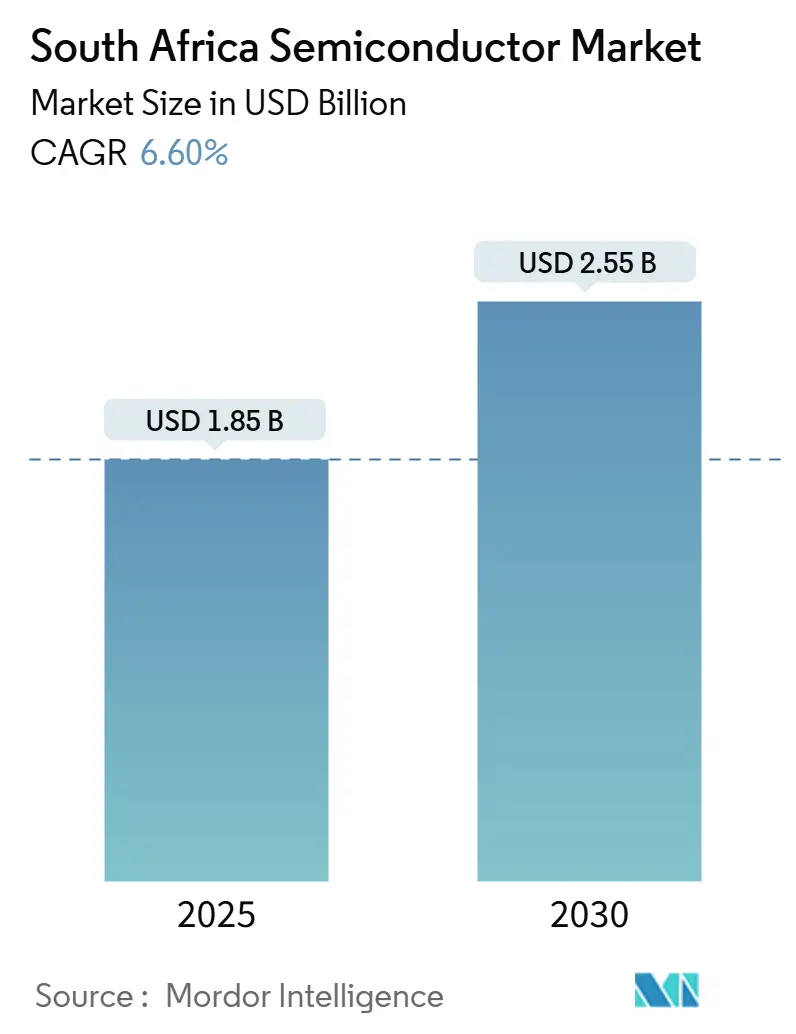

| Tamaño del Mercado (2025) | 1.85 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.55 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.60% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores de Sudáfrica por Mordor Intelligence

El tamaño del mercado de semiconductores de Sudáfrica es de USD 1.850 millones en 2025 y se prevé que alcance los USD 2.550 millones en 2030, lo que refleja una CAGR del 6,60% durante el período. El sólido apoyo político, incluido el Plan de Reconstrucción y Recuperación Económica y el Borrador del Plan Nacional de IA, posiciona al país como un centro tecnológico continental que demanda chips avanzados para 5G, la electrificación automotriz y las microrredes de energía renovable. Los episodios continuos de cortes de electricidad y la volatilidad del rand moderan el impulso a corto plazo; sin embargo, las normas de contenido local, el enriquecimiento de Silicio-28 en Pretoria y las iniciativas de formación de habilidades, como los laboratorios (E³)NGAGE de ARM, refuerzan la generación de valor doméstico. Los IDM multinacionales amplían su presencia regional mientras que los actores fabless emergentes acceden a fundiciones globales, lo que garantiza que el mercado de semiconductores de Sudáfrica siga siendo rico en oportunidades y estructuralmente expuesto a perturbaciones en la cadena de suministro. La debilidad de la moneda encarece los costos de importación, elevando los precios de los portátiles un 15% en 2024, pero la demanda sostenida de electrónica de consumo y la financiación de capital de riesgo en IA compensan los obstáculos de asequibilidad.

Conclusiones Clave del Informe

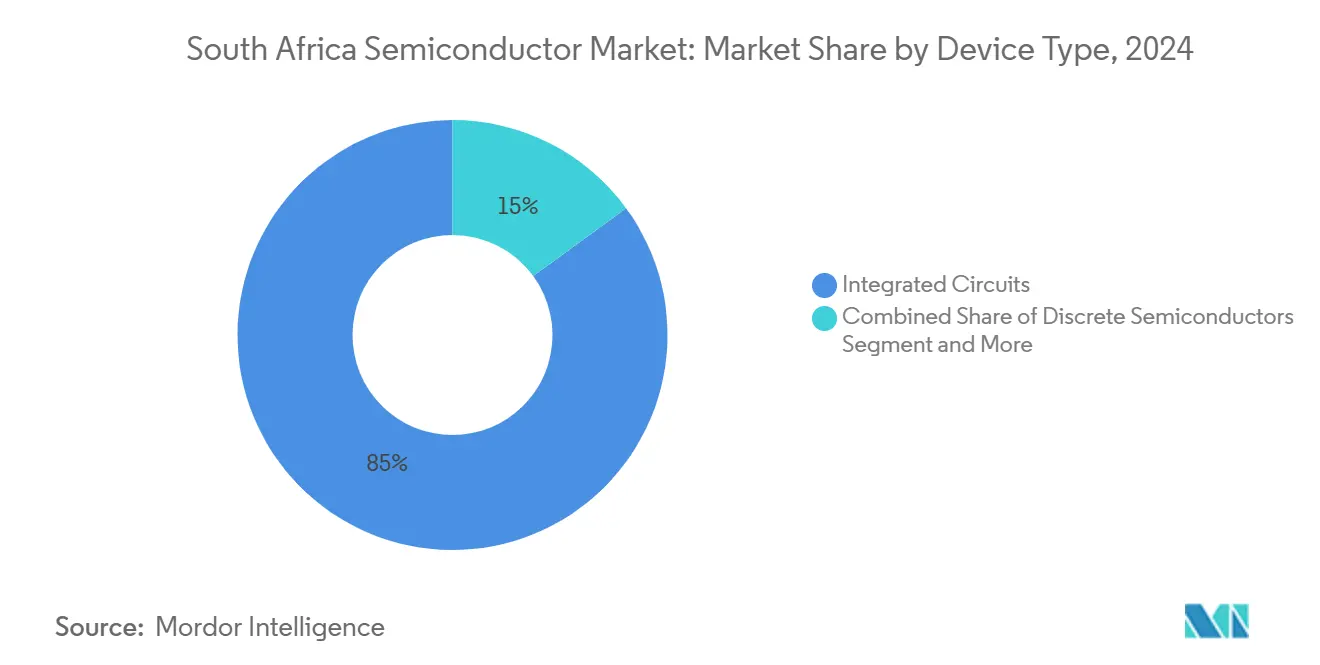

- Por tipo de dispositivo, los Circuitos Integrados lideraron con una participación del 85,04% del tamaño del mercado de semiconductores de Sudáfrica en 2024, mientras que los Sensores y MEMS registraron el crecimiento más rápido con una CAGR del 8,1% hasta 2030.

- Por modelo de negocio, el segmento IDM capturó el 75,3% de la participación del mercado de semiconductores de Sudáfrica en 2024, pero se proyecta que los Proveedores de Diseño/Fabless se expandan a una CAGR del 7,5% hasta 2030.

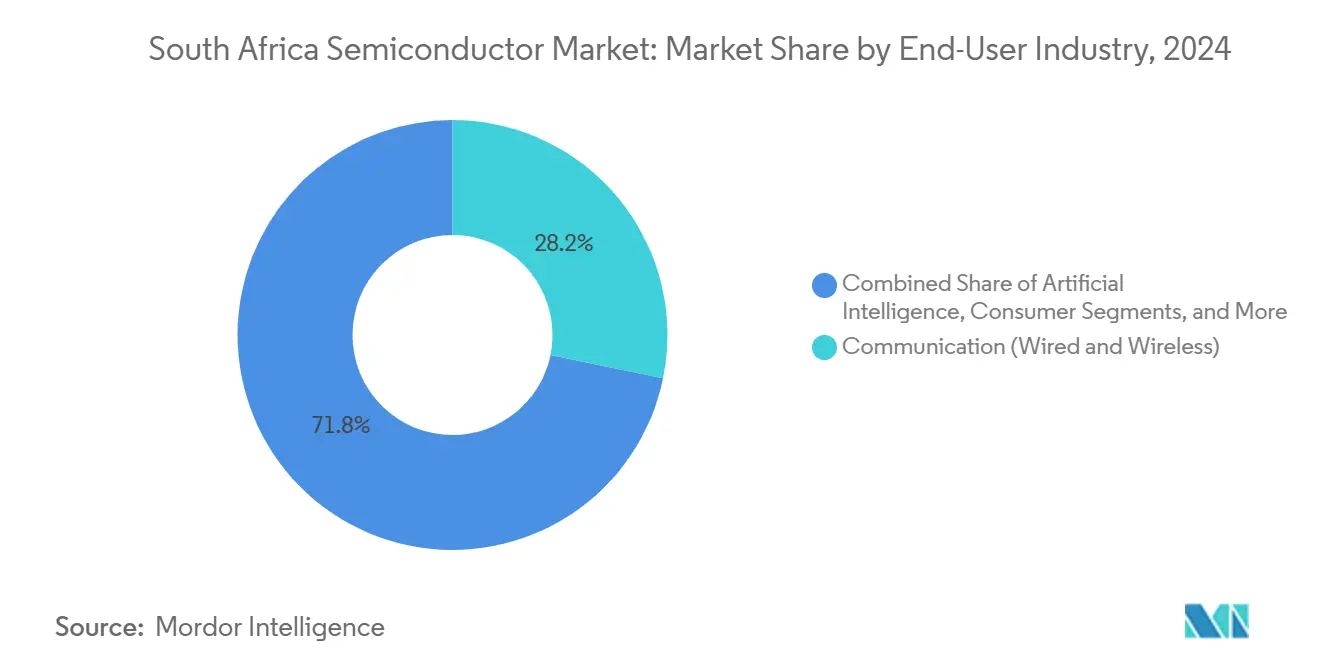

- Por industria de usuario final, las Comunicaciones representaron el 28,22% del tamaño del mercado de semiconductores de Sudáfrica en 2024, mientras que las aplicaciones de Inteligencia Artificial avanzan a una CAGR del 8% hasta 2030.

Tendencias e Información del Mercado de Semiconductores de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la electrónica automotriz bajo el SAAM 2035 | +1.8% | Nacional, con concentración en los centros automotrices de Gauteng y Cabo Oriental | Mediano plazo (2-4 años) |

| Densificación de redes 5G y ciclo de actualización de dispositivos | +1.2% | Nacional, con prioridad en centros urbanos y regiones mineras | Corto plazo (≤ 2 años) |

| Creciente penetración de la electrónica de consumo | +0.9% | Nacional, con mayor adopción en áreas metropolitanas | Mediano plazo (2-4 años) |

| Estrategia Nacional de IA que cataliza chips centrados en IA | +1.1% | Nacional, con clústeres de investigación en Ciudad del Cabo y Johannesburgo | Largo plazo (≥ 4 años) |

| Normas de contenido local en la contratación pública | +0.7% | Nacional, que afecta la contratación gubernamental y de empresas estatales | Corto plazo (≤ 2 años) |

| Microrredes de energía renovable que impulsan los dispositivos de potencia | +0.8% | Nacional, con enfoque en la electrificación rural y las operaciones mineras | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Electrónica Automotriz bajo el SAAM 2035

El Plan Maestro Automotriz de Sudáfrica tiene como objetivo una producción anual de vehículos de 1,4 millones de unidades, lo que impulsa la demanda de circuitos integrados de gestión de energía, matrices de sensores y microcontroladores esenciales para la electrificación. Las ventas de vehículos nuevos aumentaron un 15,6% interanual en julio de 2025, y el memorando de Mahindra con la Corporación de Desarrollo Industrial para construir una planta de vehículos de nueva energía refleja compromisos más amplios de los fabricantes de equipos originales (OEM). [1]naamsa, "Comunicado de Prensa de Ventas de Vehículos Nuevos de Julio de 2025," naamsa.net Las reducciones de las tasas de interés mejoran la asequibilidad de los automóviles, amplificando la penetración de la electrónica por vehículo y sosteniendo el crecimiento del mercado de semiconductores de Sudáfrica.

Densificación de Redes 5G y Ciclo de Actualización de Dispositivos

El cierre de las redes 2G/3G previsto para diciembre de 2027 libera espectro y promueve la sustitución de dispositivos en el ámbito del IoT y la automatización industrial. La Política Nacional de Datos y Nube hace hincapié en la preparación para la nube, impulsando pedidos en volumen de chipsets NB-IoT y procesadores de banda base de bajo consumo energético. Operadores como MTN aceleran los calendarios de migración, canalizando ingresos a corto plazo hacia los proveedores de semiconductores integrados en el mercado de semiconductores de Sudáfrica.

Creciente Penetración de la Electrónica de Consumo

La expansión de la clase media aumenta la demanda de teléfonos inteligentes, portátiles y televisores inteligentes, incluso cuando el debilitamiento del rand añade un 15% al precio medio de los ordenadores personales. El Programa de Inversión Equivalente en Capital de ZAR 280 millones de Samsung financia el ensamblaje local en Dube TradePort y la formación de pymes, creando una demanda derivada de memoria, circuitos integrados controladores de pantalla y dispositivos de potencia utilizados en productos finales vendidos en el mercado de semiconductores de Sudáfrica.

Estrategia Nacional de IA que Cataliza los Chips Centrados en IA

El Borrador del Plan Nacional de IA tiene como objetivo entre 100 y 300 startups y 5.000 profesionales cualificados para 2030, canalizando capital hacia GPU, aceleradores de IA y soluciones de memoria especializadas. Los R54 millones asignados a la iniciativa de computación cuántica de la Universidad de Wits diversifican aún más la demanda de chips hacia circuitos integrados de control criogénico y silicio enriquecido isotópicamente procedente de la planta de Silicio-28 de Pretoria, apuntalando las perspectivas a largo plazo del mercado de semiconductores de Sudáfrica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad de fabricación local limitada | -1.4% | Nacional, que afecta a todas las categorías de semiconductores | Largo plazo (≥ 4 años) |

| Inestabilidad en el suministro eléctrico (cortes programados) | -2.1% | Nacional, con impacto severo en las regiones manufactureras | Corto plazo (≤ 2 años) |

| Escasez de talento en microelectrónica | -0.8% | Nacional, concentrada en centros técnicos | Mediano plazo (2-4 años) |

| Volatilidad del rand que afecta el gasto de capital y los precios | -1.2% | Nacional, con impacto en los sectores dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Capacidad de Fabricación Local Limitada

La producción doméstica de chips sigue siendo insignificante; las importaciones superaron a las exportaciones en USD 189 millones en marzo de 2025, a pesar de un aumento del 44,1% en las exportaciones hacia los países vecinos de la SADC. [2]Observatorio de Complejidad Económica, "Comercio de Dispositivos Semiconductores," oec.world Las instalaciones de investigación del CSIR carecen de herramientas a escala comercial, y los posibles controles de exportación taiwaneses incrementan el riesgo en la cadena de suministro. Las fábricas de chips de uso intensivo de capital quedan así fuera del horizonte a corto plazo, lo que limita la integración vertical en el mercado de semiconductores de Sudáfrica.

Inestabilidad en el Suministro Eléctrico (Cortes Programados)

Los apagones rotativos costaron a la economía USD 13.000 millones en 2023 y redujeron el crecimiento del PIB al 0,3%. El tiempo de inactividad en la manufactura, los costos de generación diésel de respaldo y los problemas de calidad erosionan los márgenes de los ensambladores de electrónica y los operadores de centros de datos, frenando la expansión de capacidad a corto plazo en el mercado de semiconductores de Sudáfrica, al tiempo que generan interés en chips de bajo consumo energético y microrredes en sitio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Circuitos Integrados Impulsan el Liderazgo del Mercado

Los Circuitos Integrados representaron el 85,04% del valor de 2024, consolidando su peso en el mercado de semiconductores de Sudáfrica. Las familias de analógicos y microcontroladores se benefician de la electrificación automotriz y la automatización industrial, mientras que la lógica y la memoria abordan las crecientes cargas de trabajo en la nube. Los Sensores y MEMS, aunque representan solo el 4,6% de los ingresos, registran una CAGR del 8,1% impulsada por la adopción de ADAS. Los dispositivos de potencia discretos apoyan las microrredes de energía renovable, destacados por el CSIR como la vía energética más económica de África.

Los nodos maduros por encima de 28 nm satisfacen los estándares de fiabilidad automotriz, mientras que las cargas de trabajo emergentes de IA estimulan una demanda limitada de lógica sub-10 nm, obtenida principalmente de fundiciones asiáticas. El enriquecimiento local de Silicio-28 ofrece un insumo de material de nicho, ejemplificando cómo los materiales especializados de la cadena de valor ascendente pueden integrarse en la trayectoria del tamaño del mercado de semiconductores de Sudáfrica hacia 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: El Dominio de los IDM Enfrenta el Desafío Fabless

Los IDM mantuvieron el 75,3% de los ingresos en 2024, gracias a las filiales localizadas de gigantes globales que garantizan la continuidad del suministro, el soporte técnico y el servicio posventa. La expansión de Samsung en Dube TradePort es un ejemplo típico de esta presencia verticalmente integrada.

Los proveedores fabless crecen a una CAGR del 7,5%, aprovechando los laboratorios (E³)NGAGE de ARM y las normas de contratación de contenido local. South African Micro-Electronic Systems y Azoteq comercializan ASIC de señal mixta para iluminación inteligente y sensores médicos, demostrando que el diseño ágil combinado con la fabricación en el extranjero puede desbloquear nichos de alto margen dentro del mercado de semiconductores de Sudáfrica.

Por Industria de Usuario Final: Las Comunicaciones Lideran Mientras la IA Acelera

Las aplicaciones de comunicaciones representaron el 28,22% del gasto en 2024 debido al despliegue de redes 5G y al cierre obligatorio de las redes 2G/3G. La sustitución de dispositivos heredados impulsa las ventas de módems y módulos frontales de radiofrecuencia en grandes volúmenes.

La Inteligencia Artificial se posiciona como el segmento vertical de más rápido crecimiento con una CAGR del 8%, impulsada por el objetivo de inversión gubernamental de ZAR 70.000 millones e iniciativas como el Instituto de IA de Sudáfrica. La modernización de los centros de datos, el ADAS automotriz y el análisis de tecnología financiera garantizan una absorción diversificada de chips, sosteniendo la profundidad del panorama de participación del mercado de semiconductores de Sudáfrica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Gauteng ancla el mercado de semiconductores de Sudáfrica como sede del Centro de Nanotecnología del CSIR en Pretoria y de las principales sedes corporativas en Johannesburgo. La proximidad a universidades y clústeres de investigación alimenta los canales de talento en ingeniería. Ciudad del Cabo, en la Provincia del Cabo Occidental, alberga startups dinámicas y casas de diseño que aprovechan la conectividad logística del puerto para el empaquetado y las pruebas de exportación.

El Dube TradePort de KwaZulu-Natal, adyacente al aeropuerto King Shaka, alberga las líneas de ensamblaje ampliadas de Samsung, lo que ilustra cómo las zonas económicas especiales aceleran la generación de valor en electrónica. El corredor automotriz del Cabo Oriental en torno a Port Elizabeth se beneficia de los objetivos del SAAM 2035, creando una demanda localizada de dispositivos de potencia y circuitos integrados de infoentretenimiento.

El comercio transfronterizo bajo el AfCFTA impulsa el crecimiento de las exportaciones: los envíos de semiconductores a Zimbabue, Zambia y Mozambique aumentaron un 260%, un 220% y un 244% respectivamente en marzo de 2025. [3]Observatorio de Complejidad Económica, "Comercio de Dispositivos Semiconductores," oec.world A pesar de los riesgos macroeconómicos —cortes de electricidad persistentes y volatilidad cambiaria—, la distribución geográfica de los sitios de diseño, ensamblaje y materiales especializados sostiene la resiliencia en las perspectivas generales del tamaño del mercado de semiconductores de Sudáfrica.

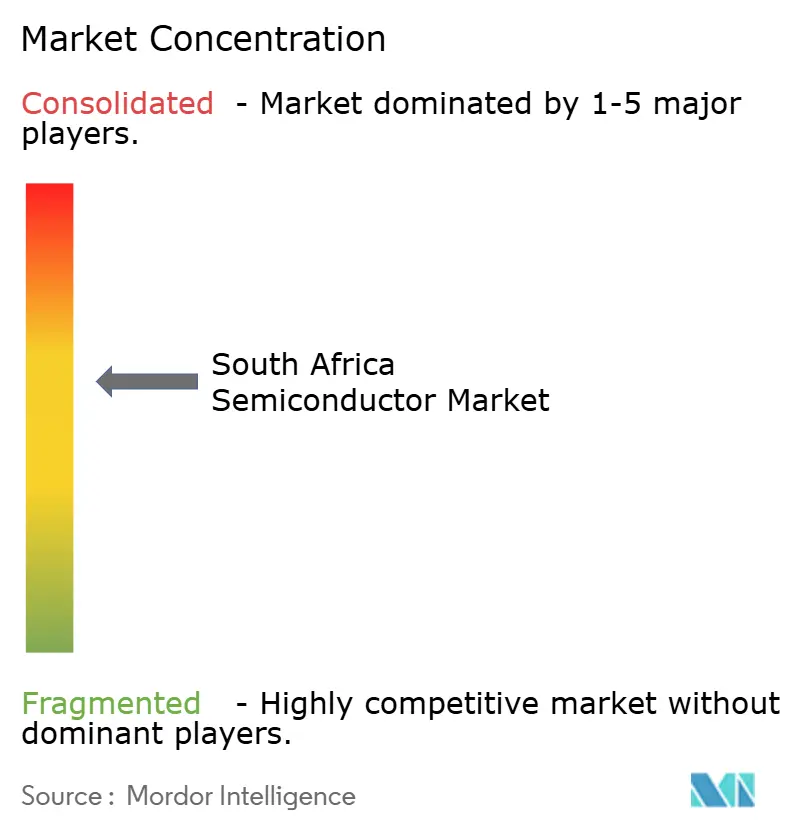

Panorama Competitivo

El mercado de semiconductores de Sudáfrica exhibe una concentración moderada. Los IDM globales como Infineon, STMicroelectronics, NXP, ON Semiconductor y Texas Instruments concentran la mayor parte de los ingresos a través de sus carteras automotrices e industriales. El contrato de fundición de 2 nm por USD 16.500 millones de Samsung con Tesla ejemplifica las ventajas de escala que se traducen en fiabilidad de suministro local. [4]Korea JoongAng Daily, "Samsung foundry bags USD 16.5 billion Tesla order," koreajoongangdaily.joins.com

Los competidores fabless South African Micro-Electronic Systems y Azoteq se orientan hacia la detección capacitiva, los ASIC de recolección de energía y los accesorios Bluetooth. Las tarjetas de computación de alto rendimiento de Etion Create obtuvieron contratos internacionales de energía renovable, demostrando su competitividad global.

Los movimientos estratégicos incluyen la adquisición por parte de STMicro del negocio de sensores de NXP por USD 950 millones para ampliar su cobertura automotriz, y la megafábrica de SiC de Infineon en Malasia, que alivia la escasez global de suministro de dispositivos de potencia enviados a Sudáfrica. Las normas de contratación de contenido local (sistemas de preferencia 80/20 y 90/10) proporcionan puntos de entrada para proveedores transformados, fomentando un campo competitivo equilibrado.

Líderes de la Industria de Semiconductores de Sudáfrica

South African Micro-Electronic Systems (Pty) Ltd. (Labat Africa Ltd.)

Azoteq (Pty) Ltd.

Etion Create (Pty) Ltd.

Infineon Technologies Africa (Pty) Ltd.

STMicroelectronics (Pty) Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Samsung Electronics aseguró un contrato de fundición de USD 16.500 millones con Tesla para suministrar chips de 2 nm hasta 2033.

- Julio de 2025: STMicroelectronics acordó adquirir parte de la unidad de sensores de NXP por hasta USD 950 millones.

- Junio de 2025: El Gabinete destinó ZAR 1 billón para infraestructura, incluidas instalaciones de ensamblaje de electrónica.

- Marzo de 2025: Broadcom registró ingresos récord de USD 14.900 millones en el primer trimestre del ejercicio fiscal 2025, con chips de IA que aumentaron un 77%.

- Febrero de 2025: Mahindra firmó un memorando de entendimiento para explorar una planta de ensamblaje de vehículos de nueva energía en Sudáfrica.

- Noviembre de 2024: ASP Isotopes completó la puesta en marcha de la instalación de enriquecimiento de Silicio-28 en Pretoria.

Alcance del Informe del Mercado de Semiconductores de Sudáfrica

| Semiconductores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potencia | |||

| Rectificadores y Tiristores | |||

| Otros Dispositivos Discretos | |||

| Optoelectrónica | Diodos Emisores de Luz (LED) | ||

| Diodos Láser | |||

| Sensores de Imagen | |||

| Optoacopladores | |||

| Otros Tipos de Dispositivos | |||

| Sensores y MEMS | Presión | ||

| Campo Magnético | |||

| Actuadores | |||

| Aceleración y Tasa de Guiñada | |||

| Temperatura y Otros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocesadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Procesadores de Señal Digital | |||

| Lógica | |||

| Memoria | |||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Proveedor de Diseño/Fabless |

| Automotriz |

| Comunicaciones (Cableadas e Inalámbricas) |

| Consumo |

| Industrial |

| Computación/Almacenamiento de Datos |

| Centro de Datos |

| Inteligencia Artificial |

| Gobierno (Aeroespacial y Defensa) |

| Otras Industrias de Usuario Final |

| Por Tipo de Dispositivo (El Volumen de Envíos por Tipo de Dispositivo es Complementario) | Semiconductores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potencia | ||||

| Rectificadores y Tiristores | ||||

| Otros Dispositivos Discretos | ||||

| Optoelectrónica | Diodos Emisores de Luz (LED) | |||

| Diodos Láser | ||||

| Sensores de Imagen | ||||

| Optoacopladores | ||||

| Otros Tipos de Dispositivos | ||||

| Sensores y MEMS | Presión | |||

| Campo Magnético | ||||

| Actuadores | ||||

| Aceleración y Tasa de Guiñada | ||||

| Temperatura y Otros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocesadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Procesadores de Señal Digital | ||||

| Lógica | ||||

| Memoria | ||||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Por Modelo de Negocio | IDM | |||

| Proveedor de Diseño/Fabless | ||||

| Por Industria de Usuario Final | Automotriz | |||

| Comunicaciones (Cableadas e Inalámbricas) | ||||

| Consumo | ||||

| Industrial | ||||

| Computación/Almacenamiento de Datos | ||||

| Centro de Datos | ||||

| Inteligencia Artificial | ||||

| Gobierno (Aeroespacial y Defensa) | ||||

| Otras Industrias de Usuario Final | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y la tasa de crecimiento del mercado de semiconductores de Sudáfrica?

El mercado se sitúa en USD 1.850 millones en 2025 y se proyecta que crezca a una CAGR del 6,60% para alcanzar los USD 2.550 millones en 2030.

¿Qué categoría de dispositivos domina la demanda de chips en Sudáfrica?

Los Circuitos Integrados representan el 85,04% de los ingresos de 2024, impulsados por la electrificación automotriz y las inversiones en infraestructura en la nube.

¿Cómo afectará el SAAM 2035 a la demanda de semiconductores?

El objetivo de producción de 1,4 millones de vehículos del plan impulsa los circuitos integrados de gestión de energía, los sensores y los microcontroladores necesarios para los vehículos eléctricos y conectados.

¿Qué papel desempeñan los cortes de electricidad en la configuración de las estrategias de semiconductores?

Los apagones frecuentes generan interés en chips de bajo consumo energético y controladores de microrredes, pero también desincentivan la fabricación local de uso intensivo de capital.

¿Qué modelo de negocio crece más rápido entre los proveedores locales?

Los Proveedores de Diseño/Fabless se están expandiendo a una CAGR del 7,5%, ya que las empresas sudafricanas aprovechan las fundiciones globales y las normas de contratación de contenido local.

Última actualización de la página el: