Tamaño y Participación del Mercado de Semiconductores de Francia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

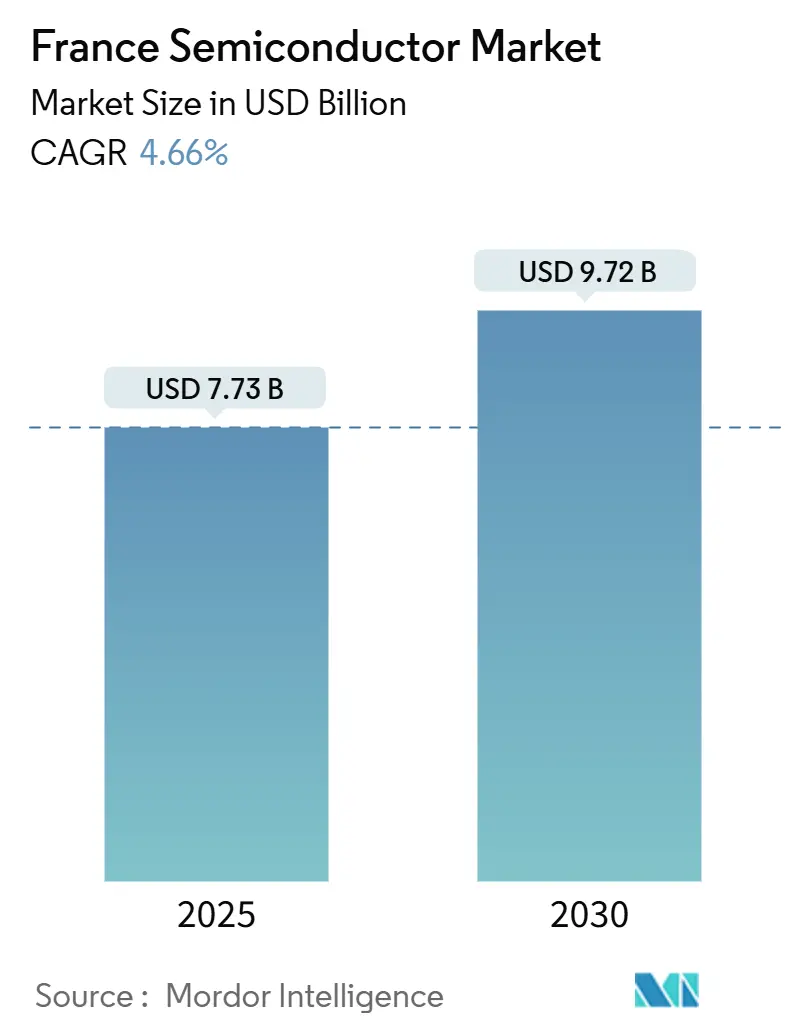

| Tamaño del Mercado (2025) | 7.73 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.72 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.66% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores de Francia por Mordor Intelligence

El tamaño del mercado de semiconductores de Francia se situó en USD 7,73 mil millones en 2025 y se prevé que alcance los USD 9,72 mil millones en 2030, avanzando a una CAGR del 4,66%. El impulso proviene de la Ley Europea de Chips, los incentivos nacionales para tecnologías de proceso por debajo de 10 nm y los movimientos estratégicos de los actores nacionales para acortar las cadenas de suministro. El fuerte gasto de capital en líneas de obleas de 300 mm, un ecosistema de sustratos FD-SOI en expansión y el aumento de pedidos de programas de electrificación automotriz refuerzan colectivamente el crecimiento. La presión competitiva se intensifica a medida que las empresas emergentes sin fábrica obtienen victorias de diseño en aceleración de IA, mientras que los fabricantes de dispositivos integrados (IDM) reacondicionan fábricas heredadas para atender la nueva demanda de dispositivos de potencia e integración heterogénea.[1]Comisión Europea, "Ley Europea de Chips – Actualización sobre los Últimos Hitos," digital-strategy.ec.europa.eu

Conclusiones Clave del Informe

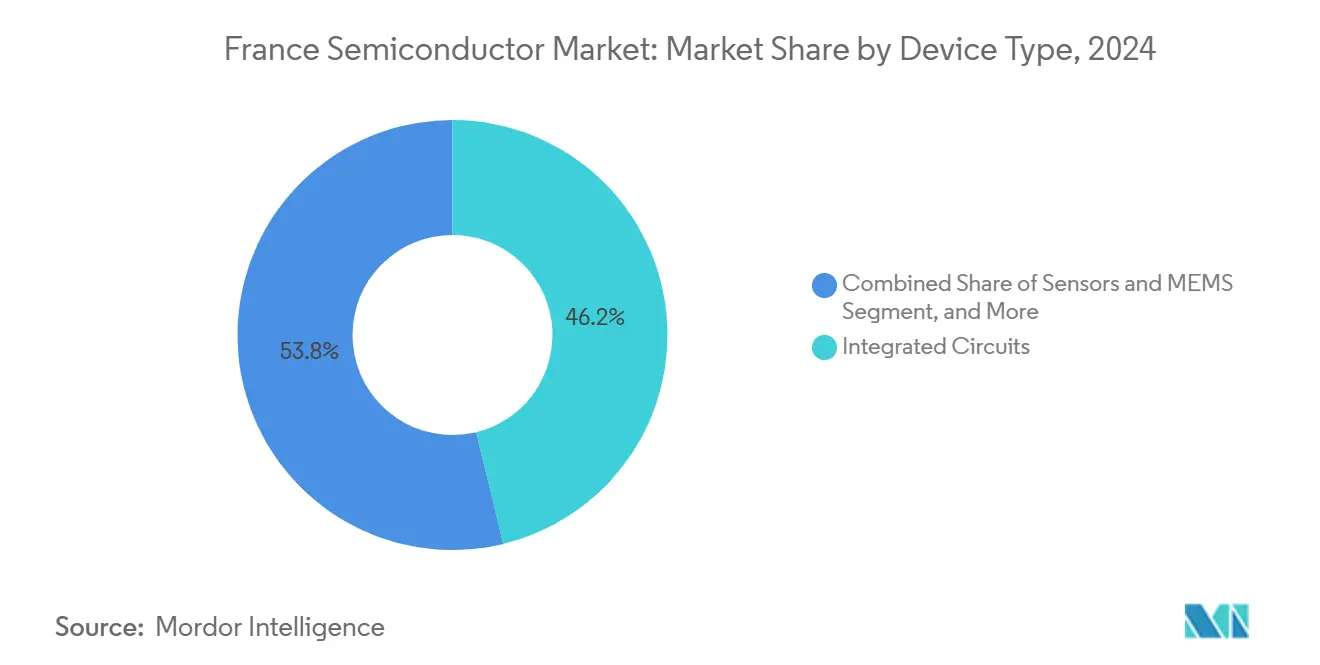

- Por tipo de dispositivo, los Circuitos Integrados lideraron con una participación de ingresos del 46,20% en 2024; se proyecta que Sensores y MEMS se expanda a una CAGR del 7,59% hasta 2030.

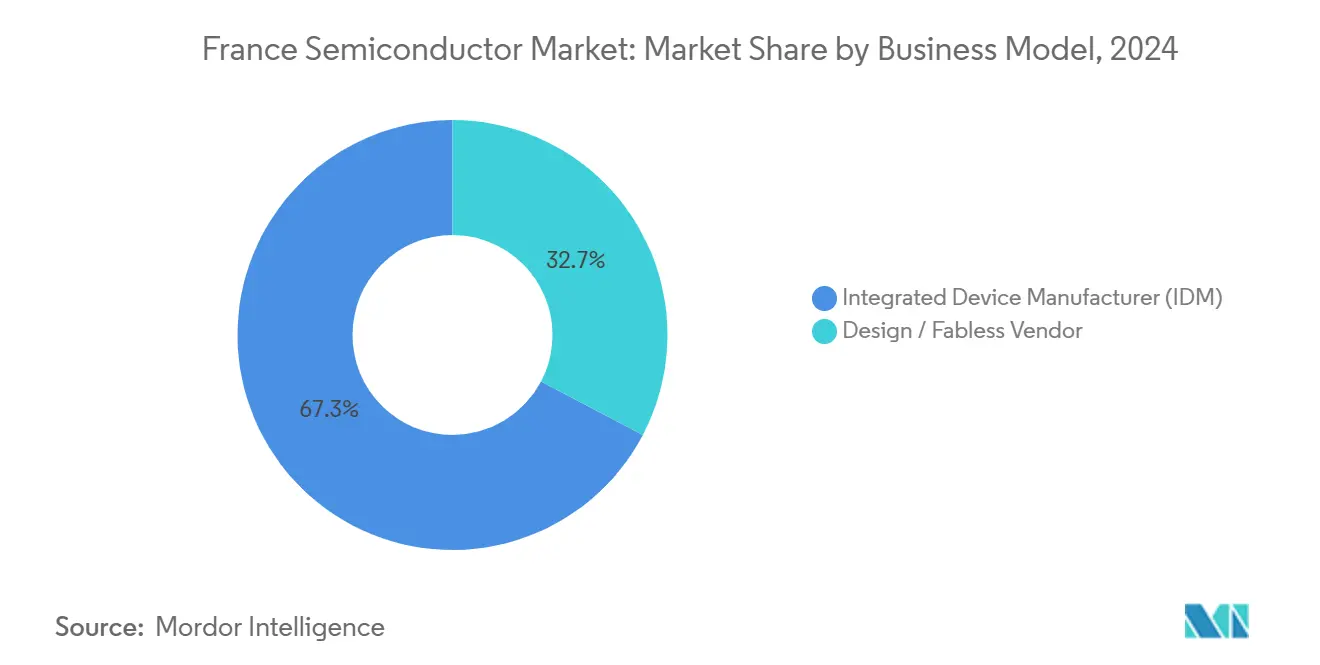

- Por modelo de negocio, los actores IDM mantuvieron el 67,31% de la participación del mercado de semiconductores de Francia en 2024, mientras que los proveedores sin fábrica están proyectados a crecer a una CAGR del 7,11% hasta 2030.

- Por industria de usuario final, el sector Automotriz representó el 31,40% de la participación del tamaño del mercado de semiconductores de Francia en 2024 y las aplicaciones de IA avanzan a una CAGR del 8,01% hasta 2030.

Tendencias e Información del Mercado de Semiconductores de Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Flujo de inversión de la Ley Europea de Chips | +1.20% | Francia, con efecto secundario en la UE | Mediano plazo (2-4 años) |

| Impulso hacia la electrificación vehicular | +0.80% | Centros automotrices de Francia y Alemania | Largo plazo (≥ 4 años) |

| Auge de la demanda de chips para IA y centros de datos | +1.50% | Global, concentrado en los centros tecnológicos de Francia | Corto plazo (≤ 2 años) |

| Despliegue de redes 5G y fibra óptica | +0.60% | Cobertura nacional de Francia | Mediano plazo (2-4 años) |

| Expansión del ecosistema FD-SOI | +0.40% | Francia, con liderazgo de Soitec | Largo plazo (≥ 4 años) |

| Consorcios de I+D de dispositivos de potencia de diamante/GaN/SiC | +0.20% | Centros de investigación de Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Flujo de Inversión de la Ley Europea de Chips

Francia aseguró EUR 2.900 millones en apoyo estatal para la expansión de Crolles de STMicroelectronics, con el objetivo de alcanzar 14.000 obleas de 300 mm por semana para 2027.[2]STMicroelectronics, "Resultados Financieros del T4 y del Año Completo 2024," stmicroelectronics.com La financiación público-privada vinculada ha abierto una cartera de proyectos de empaquetado avanzado, OSAT y sustratos que amplían colectivamente la capacidad nacional. Las cláusulas obligatorias de desarrollo de la fuerza laboral dentro de los acuerdos de subvención vinculan los desembolsos a nuevas plazas de formación profesional, garantizando que la base de talento crezca junto con las fábricas. Empresas emergentes auxiliares como Keysom, que recaudó EUR 4 millones para la automatización del diseño de procesadores, ilustran cómo la financiación principal está generando un halo de innovación más amplio.

Impulso hacia la Electrificación Vehicular

El objetivo de cero emisiones de escape de Francia para 2035 está aumentando el contenido de SiC y GaN por vehículo. Renault y STMicroelectronics codesarrollan inversores de tracción que se espera reduzcan las pérdidas de potencia en un 45% a partir de 2026, lo que se traduce en paquetes de baterías más económicos y mayor autonomía. Los pedidos plurianuales de ZF por valor de EUR 30.000 millones confirman una cartera persistente de MOSFET de SiC de 1200 V. Los incentivos de política nacional, incluidos los subsidios de compra y las subvenciones para redes de carga, aseguran una demanda constante de circuitos integrados de alta tensión, controladores de compuerta y soluciones de cargador a bordo.

Auge de la Demanda de Chips para IA y Centros de Datos

El programa de centros de datos de EUR 20.000 millones de Brookfield destina EUR 5.000 millones directamente a sistemas de energía y refrigeración con alta densidad de semiconductores.[3]Brookfield Asset Management, "Brookfield y el Gobierno Francés Anuncian una Inversión de €20.000 Millones en Infraestructura de IA," brookfield.com La empresa emergente sin fábrica SiPearl recaudó EUR 130 millones para fabricar su CPU "Rhea-1" de 61.000 millones de transistores, construida sobre el proceso de 4 nm de Samsung y emparejada con pilas HBM3E. Los proyectos nacionales de supercomputación, como la actualización de 70 petaFLOP de Jean Zay, aseguran clientes ancla tempranos, mientras que los créditos fiscales bajo Francia 2030 reducen el costo total de propiedad para la adquisición de hardware de IA.

Despliegue de Redes 5G y Fibra Óptica

Free Mobile opera 18.699 sitios 5G activos, lo que permite una cobertura del 94% de la población e impulsa la demanda de amplificadores de potencia MMIC de GaN, conmutadores de radiofrecuencia y circuitos integrados de formación de haces. El plan de 5G autónomo de Orange para pymes añade segmentos de baja latencia que dependen de tarjetas aceleradoras personalizadas y óptica de enlace frontal, estimulando el trabajo de ensamblaje local en las instalaciones de MACOM en Nantes. Las actualizaciones simultáneas de fibra hasta el hogar requieren procesadores de señal digital coherentes y circuitos integrados fotónicos que aprovechan el patrimonio de optoelectrónica de Francia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento en ingeniería | -1.10% | Francia, con implicaciones a nivel de la UE | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro global | -0.70% | Global, afectando las operaciones en Francia | Mediano plazo (2-4 años) |

| Altos precios industriales de la energía | -0.90% | Centros de fabricación de Francia | Corto plazo (≤ 2 años) |

| Capacidad limitada de fábricas nacionales por debajo de 7 nm | -0.50% | Francia, en el contexto más amplio de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento en Ingeniería

Las vacantes para especialistas en litografía, integración de procesos y diseño asistido por computadora (EDA) superan a los graduados, lo que lleva a STMicroelectronics a lanzar aprendizajes de doble titulación con Grenoble INP, mientras que la Academia de Habilidades en Chips de SEMI despliega cursos de microcredenciales. Las empresas de diseño más pequeñas tienen dificultades para igualar los paquetes salariales ofrecidos por los proveedores de servicios en la nube, lo que alarga los calendarios de proyectos y aumenta la dependencia de contratistas en el extranjero.

Altos Precios Industriales de la Energía

Las tarifas promedio de energía industrial aumentaron a EUR 199/MWh en 2023, duplicando las facturas de servicios públicos de las fábricas y reduciendo los márgenes brutos incluso cuando los precios de venta promedio se erosionaron en los circuitos integrados lógicos de consumo masivo. Las empresas aseguran contratos de compra de energía verde a largo plazo; STMicroelectronics apunta al 100% de electricidad renovable antes de 2027, con el objetivo de limitar los costos variables y cumplir con las tarjetas de puntuación de carbono de los clientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Circuitos Integrados Anclan el Liderazgo

Los Circuitos Integrados aportaron el 46,20% de los ingresos del mercado de semiconductores de Francia en 2024, respaldados por la demanda de microcontroladores automotrices y el aumento de la memoria para centros de datos. Los circuitos integrados analógicos de gestión de energía disfrutan de precios premium debido a normas más estrictas de eficiencia vehicular, mientras que los procesadores de señal digital se benefician de la densificación de estaciones base 5G. El tamaño del mercado de semiconductores de Francia para Sensores y MEMS está preparado para superar la demanda general, avanzando a una CAGR del 7,59% a medida que los módulos de Lidar, monitoreo de presión de neumáticos y mantenimiento predictivo proliferan en las líneas de transporte y fabricación. Los pedidos constantes en las categorías de Dispositivos Discretos y Optoelectrónica equilibran la ciclicidad del volumen, mientras que los prototipos de dispositivos de diamante de nicho apuntan a inversores ferroviarios con límites de unión récord de 1.500 °C.

La hoja de ruta FD-SOI de STMicroelectronics ancla la competitividad de los circuitos integrados nacionales; su serie de microcontroladores de 18 nm incorpora memoria de cambio de fase xMemory que reduce a la mitad la latencia de la memoria flash de código. Los sustratos Smart-Cut de Soitec consolidan los ingresos por exportaciones, proporcionando a los clientes sin fábrica obleas fiables en medio de escaseces globales. A pesar de la falta de una fábrica lógica local por debajo de 7 nm, Francia aprovecha la experiencia en nodos maduros para integrar dados complejos de potencia, radiofrecuencia y sensores dentro de paquetes avanzados, mitigando la dependencia de la litografía de vanguardia y sosteniendo la captura de valor dentro de las fronteras nacionales.

Por Modelo de Negocio: La Escala IDM se Encuentra con la Agilidad Sin Fábrica

Los IDM controlaron el 67,31% de los ingresos de 2024 porque los clientes automotrices e industriales valoran la responsabilidad de un único proveedor y las garantías de longevidad. STMicroelectronics y X-Fab Lyon combinan diseño, front-end y back-end, entregando circuitos integrados de aplicación específica habilitados con BIST con soporte de ciclo de vida de 20 años. Sin embargo, el grupo de empresas sin fábrica se está expandiendo a una CAGR del 7,11% gracias a empresas de diseño respaldadas por capital de riesgo como SiPearl y Kalray, que utilizan TSMC y Samsung para lanzamientos de 5 nm o 4 nm. Se espera que la participación del mercado de semiconductores de Francia en manos de empresas sin fábrica se amplíe a medida que los aceleradores RISC-V, los chips neuromórficos y los motores de IA de dominio específico favorezcan estructuras de activos ligeras.

También están surgiendo variantes híbridas: el proveedor de sustratos Soitec licencia propiedad intelectual y codiseña flujos de referencia con socios, difuminando las líneas entre los roles de fundición, IDM y sin fábrica. La política pública apoya ambos modelos: los subsidios de fabricación reducen el gasto de capital para los IDM, mientras que los créditos fiscales de I+D y las rondas de financiación inicial de Bpifrance impulsan la creación de propiedad intelectual sin fábrica. Este doble apoyo ayuda a cubrir el riesgo sistémico y garantiza que cada etapa de innovación conserve cierta presencia nacional.

Por Industria de Usuario Final: El Sector Automotriz Lidera, la IA Gana Terreno

El sector Automotriz consumió el 31,40% de la demanda del mercado de semiconductores de Francia en 2024, lo que refleja el aumento del contenido de semiconductores por vehículo derivado de la electrificación del tren motriz, los sistemas avanzados de asistencia a la conducción (ADAS) y las migraciones hacia arquitecturas zonales. Los modelos de vehículos eléctricos de batería ahora incorporan más de USD 1.000 en semiconductores, el doble de la cifra de 2020, y los proveedores de primer nivel locales favorecen a los proveedores franceses para reforzar la trazabilidad. El tamaño del mercado de semiconductores de Francia para la computación de IA está creciendo más rápido, registrando una CAGR del 8,01% hasta 2030, a medida que los proveedores de nube soberana despliegan pods de unidades de procesamiento gráfico (GPU) refrigeradas por líquido y las universidades ponen en marcha clústeres de investigación de escala exascala.

La infraestructura de telecomunicaciones sigue siendo el segundo mayor impulsor, absorbiendo amplificadores de potencia de radiofrecuencia de GaN, sistemas en chip (SoC) de banda base y óptica coherente para los despliegues nacionales de 5G y fibra. Las líneas de automatización industrial actualizan los controladores lógicos programables (PLC) y las cámaras de visión artificial bajo los incentivos de Francia Relance, aumentando la demanda de microcontroladores robustecidos y sensores de tiempo de vuelo. Las adquisiciones de defensa y espacio, protegidas bajo exenciones de seguridad nacional, canalizan volúmenes constantes hacia proveedores de circuitos integrados endurecidos a la radiación ubicados en Occitania y Nueva Aquitania.

Análisis Geográfico

Francia domina la demanda regional gracias a su economía de USD 3 billones y su sólido marco de política que respalda la autosuficiencia en semiconductores. El Gran Grenoble, hogar del CEA-LETI, Soitec y una red de más de 70 pymes adyacentes a fábricas, concentra un tercio del empleo nacional en fábricas. El mercado de semiconductores de Francia se beneficia de la proximidad a la energía hidroeléctrica alpina y a los graduados de ingeniería cualificados, manteniendo métricas competitivas de costo por oblea incluso cuando las tarifas energéticas fluctúan. París-Saclay se especializa en arquitecturas de IA y software de diseño asistido por computadora (EDA), alimentando un ciclo virtuoso entre los compradores de servicios en la nube y los innovadores en diseño de chips.

Los vínculos transfronterizos bajo la Coalición Semicon de nueve naciones permiten la adquisición conjunta de productos químicos y líneas piloto compartidas en IMEC-Francia, difundiendo el riesgo de gasto de capital y estandarizando los flujos de calificación. Las alianzas franco-alemanas en trenes motrices aceleran la caracterización de dispositivos SiC a ambos lados del Rin, mientras que los fabricantes de equipos de litografía neerlandeses destinan ingenieros de campo a Crolles para apoyar las actualizaciones de herramientas de litografía ultravioleta extrema (EUV) de 0,33 NA. Dicha cooperación aumenta el poder de negociación colectivo frente a los proveedores extranjeros de materias primas y asegura lotes más grandes a nivel de la UE para los insumos críticos.

A nivel internacional, los institutos de investigación franceses se asocian con fábricas de Vietnam, Corea del Sur y Canadá para codesarrollar bloques de propiedad intelectual de fotónica, memoria de ancho de banda alto (HBM) y CMOS criogénico, extendiendo las cadenas de valor sin exportar el conocimiento fundamental. Las garantías de crédito a la exportación y un fondo soberano de patentes renovado de EUR 200 millones facilitan la concesión de licencias al exterior, garantizando que los flujos de propiedad intelectual de alto margen regresen a los presupuestos nacionales de I+D. La resiliencia geográfica proviene así de una combinación equilibrada de escala de fabricación local, diversificación en la UE y coinnovación global.[4]EE Times Europe, "STMicroelectronics Elige FD-SOI de 18 nm para Microcontroladores de Nueva Generación," eetimes.eu

Panorama Competitivo

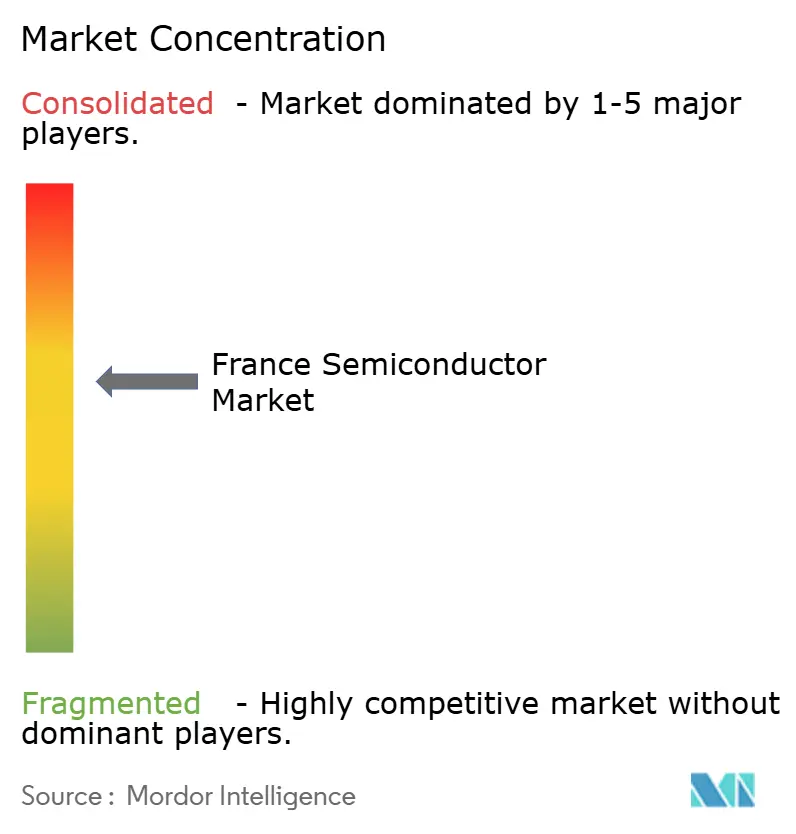

El mercado de semiconductores de Francia alberga un campo equilibrado donde las cinco principales empresas poseen colectivamente aproximadamente el 58% de los ingresos, lo que indica una concentración moderada. STMicroelectronics mantiene la posición de liderazgo gracias a su amplia oferta de productos automotrices, industriales y de potencia discreta, y a la expansión de su fábrica de Crolles de 130.000 a 200.000 inicios de oblea por mes. Soitec ostenta un cuasi-monopolio en sustratos FD-SOI y RF-SOI, alcanzando una participación global del 70% en los envíos de 2025. La prometedora empresa sin fábrica SiPearl apunta a los zócalos de CPU de escala exascala, mientras que Kalray y Edgehog se centran en tarjetas de aceleración PCIe para inferencia de IA de la nube al borde.

Los movimientos estratégicos destacan la especialización sobre la escala. Soitec y Powerchip Semiconductor Manufacturing Company codesarrollaron pilas de transferencia de capa de transistor (TLT) ultrafinas que reducen los defectos de unión de dado a oblea en un 30%, preparando el terreno para módulos de radar basados en chiplets. Thales, Radiall y Foxconn presentaron una propuesta de OSAT de EUR 250 millones para asegurar capacidad local de empaquetado avanzado para clientes de defensa y automoción, reduciendo el riesgo logístico y habilitando variantes de exportación libres de ITAR. Diamfab cerró una subvención para pilotar obleas de diamante CVD, apostando por el auge del almacenamiento ferroviario y en red eléctrica.

La reestructuración es igualmente fundamental. STMicroelectronics planea hasta 1.000 salidas voluntarias en Francia, pero compensa el éxodo con 1.200 nuevos puestos centrados en la epitaxia de SiC, la memoria de acceso aleatorio magnética de transferencia de espín (MRAM) y las líneas de GaN de 8 pulgadas. X-Fab consolida el back-end de MEMS en Corbeil-Essonne para lograr un ahorro del 15% en gastos operativos y canalizar los ingresos hacia actualizaciones de transistores de efecto de campo de trinchera de silicio sobre aislante (Si-on-Insulator) de 200 mm. La inversión de capital de riesgo sigue siendo abundante; la oferta pública inicial sobresuscrita de SEMCO Technologies recaudó EUR 225,7 millones destinados a la expansión de herramientas de sujeción electrostática y grabado de capa atómica.

Líderes de la Industria de Semiconductores de Francia

STMicroelectronics N.V.

Soitec S.A.

Teledyne e2v Semiconductors SAS

Sequans Communications S.A.

Kalray S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: SiPearl recaudó EUR 130 millones en financiación de la Serie A para acelerar la industrialización del procesador de IA Rhea-1

- Julio de 2025: SEMCO Technologies completó una oferta pública inicial sobresuscrita en Euronext Growth París, atrayendo EUR 225,7 millones en demanda

- Junio de 2025: Soitec se asoció con PSMC para desplegar tecnología TLT ultrafina para el apilamiento de chips en 3D

- Mayo de 2025: Thales, Radiall y Foxconn iniciaron conversaciones sobre una instalación OSAT de EUR 250 millones prevista para 100 millones de unidades de sistema en paquete (SiP) anuales

Alcance del Informe del Mercado de Semiconductores de Francia

| Semiconductores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potencia | |||

| Rectificadores y Tiristores | |||

| Otros Dispositivos Discretos | |||

| Optoelectrónica | Diodos Emisores de Luz (LED) | ||

| Diodos Láser | |||

| Sensores de Imagen | |||

| Optoacopladores | |||

| Otros Tipos de Dispositivos | |||

| Sensores y MEMS | Presión | ||

| Campo Magnético | |||

| Actuadores | |||

| Aceleración y Tasa de Guiñada | |||

| Temperatura y Otros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocesadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Procesadores de Señal Digital | |||

| Lógica | |||

| Memoria | |||

| Por Nodo Tecnológico (Volumen de Envío No Aplicable) | Menos de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Fabricante de Dispositivos Integrados (IDM) |

| Proveedor de Diseño / Sin Fábrica |

| Automotriz |

| Comunicaciones (Cableadas e Inalámbricas) |

| Consumo |

| Industrial |

| Computación / Almacenamiento de Datos |

| Centro de Datos |

| IA |

| Gobierno (Aeroespacial y Defensa) |

| Por Tipo de Dispositivo (El Volumen de Envío por Tipo de Dispositivo es Complementario) | Semiconductores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potencia | ||||

| Rectificadores y Tiristores | ||||

| Otros Dispositivos Discretos | ||||

| Optoelectrónica | Diodos Emisores de Luz (LED) | |||

| Diodos Láser | ||||

| Sensores de Imagen | ||||

| Optoacopladores | ||||

| Otros Tipos de Dispositivos | ||||

| Sensores y MEMS | Presión | |||

| Campo Magnético | ||||

| Actuadores | ||||

| Aceleración y Tasa de Guiñada | ||||

| Temperatura y Otros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocesadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Procesadores de Señal Digital | ||||

| Lógica | ||||

| Memoria | ||||

| Por Nodo Tecnológico (Volumen de Envío No Aplicable) | Menos de 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Por Modelo de Negocio | Fabricante de Dispositivos Integrados (IDM) | |||

| Proveedor de Diseño / Sin Fábrica | ||||

| Por Industria de Usuario Final | Automotriz | |||

| Comunicaciones (Cableadas e Inalámbricas) | ||||

| Consumo | ||||

| Industrial | ||||

| Computación / Almacenamiento de Datos | ||||

| Centro de Datos | ||||

| IA | ||||

| Gobierno (Aeroespacial y Defensa) | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de semiconductores de Francia?

Alcanzó USD 7,73 mil millones en 2025 y se prevé que crezca hasta USD 9,72 mil millones en 2030.

¿A qué velocidad está aumentando la electrificación automotriz la demanda de semiconductores en Francia?

Las aplicaciones automotrices representaron el 31,40% de los ingresos de 2024, y los pedidos de dispositivos de potencia SiC vinculados a programas de vehículos eléctricos continúan aumentando.

¿Qué segmento muestra el mayor crecimiento hasta 2030?

El hardware de computación de IA avanza a una CAGR del 8,01%, superando a todos los demás segmentos de usuarios finales.

¿Por qué son importantes los Sensores y MEMS para el crecimiento futuro?

Registran una CAGR del 7,59% gracias a los sistemas avanzados de asistencia a la conducción (ADAS), el Internet de las Cosas (IoT) industrial y la integración en dispositivos de consumo.

¿Cómo apoya la Ley Europea de Chips a las empresas francesas?

Proporciona subvenciones directas, fondos para empaquetado avanzado y mandatos de formación de la fuerza laboral que colectivamente añaden aproximadamente 1,2 puntos porcentuales a la CAGR prevista.

¿Cuáles son los principales desafíos que enfrentan los fabricantes de semiconductores franceses?

La escasez de talento, la volatilidad de los precios de la energía, las interrupciones en la cadena de suministro y la falta de capacidad nacional por debajo de 7 nm son los principales vientos en contra.

¿En qué se diferencia Singapur de sus pares regionales?

Singapur se especializa en empaquetado avanzado, I+D y pruebas de alto valor, mientras que Malasia y Tailandia cercanas se centran en el ensamblaje de volumen rentable.

Última actualización de la página el: