Tamaño y Participación del Mercado de Semiconductores en Alemania

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

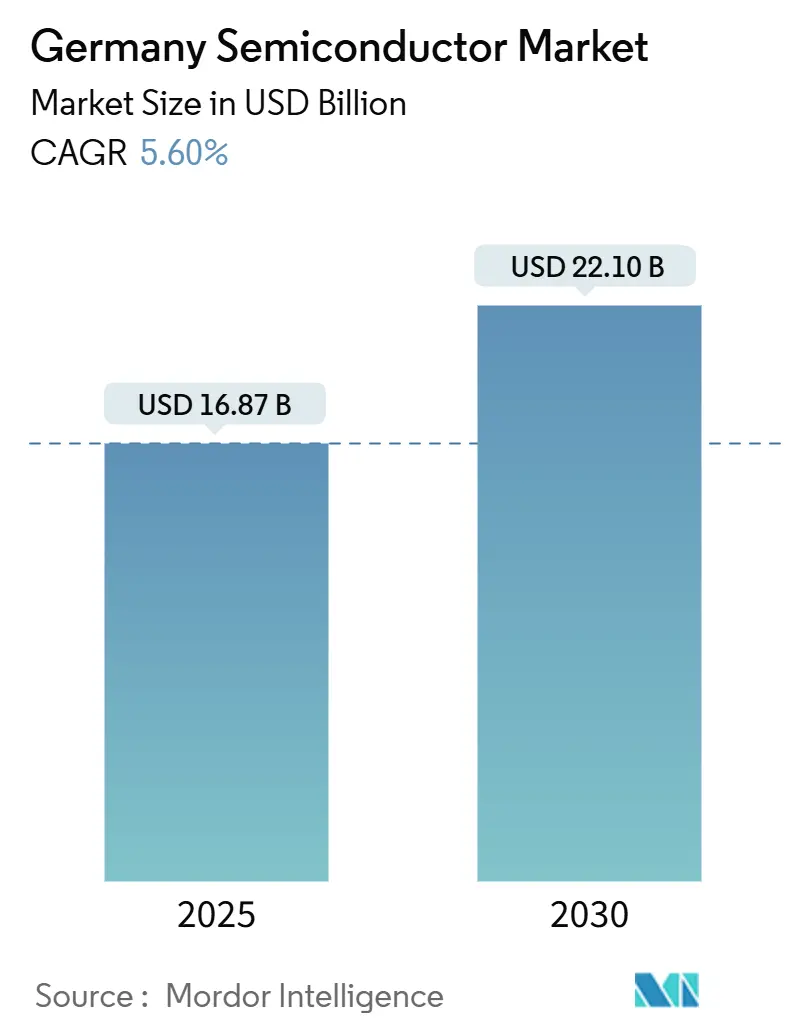

| Tamaño del Mercado (2025) | 16.87 Mil millones de dólares |

| Tamaño del Mercado (2030) | 22.10 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.60% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores en Alemania por Mordor Intelligence

El tamaño del mercado de semiconductores alemán se sitúa en USD 16,87 mil millones en 2025 y se proyecta que alcance los USD 22,10 mil millones en 2030, avanzando a una CAGR del 5,60%. El sólido apoyo político en el marco de la Ley Europea de Chips, los importantes compromisos del sector privado y la arraigada demanda de electrónica automotriz sustentan colectivamente esta trayectoria. Los Circuitos Integrados dominan la combinación de ingresos, mientras que los dispositivos de carburo de silicio (SiC) y nitruro de galio (GaN) aceleran el cambio hacia la conversión de energía de alta eficiencia. La electrificación automotriz y la automatización de la Industria 4.0 continúan ampliando la base de clientes, incluso cuando la volatilidad de los precios de la energía y la escasez de talento moderan la rentabilidad a corto plazo. Los catalizadores de crecimiento a mediano plazo incluyen el creciente clúster "Silicon Saxony" de Dresde y una cadena de suministro local en rápida maduración que reduce la dependencia de los nodos avanzados producidos en Asia Oriental.

Conclusiones Clave del Informe

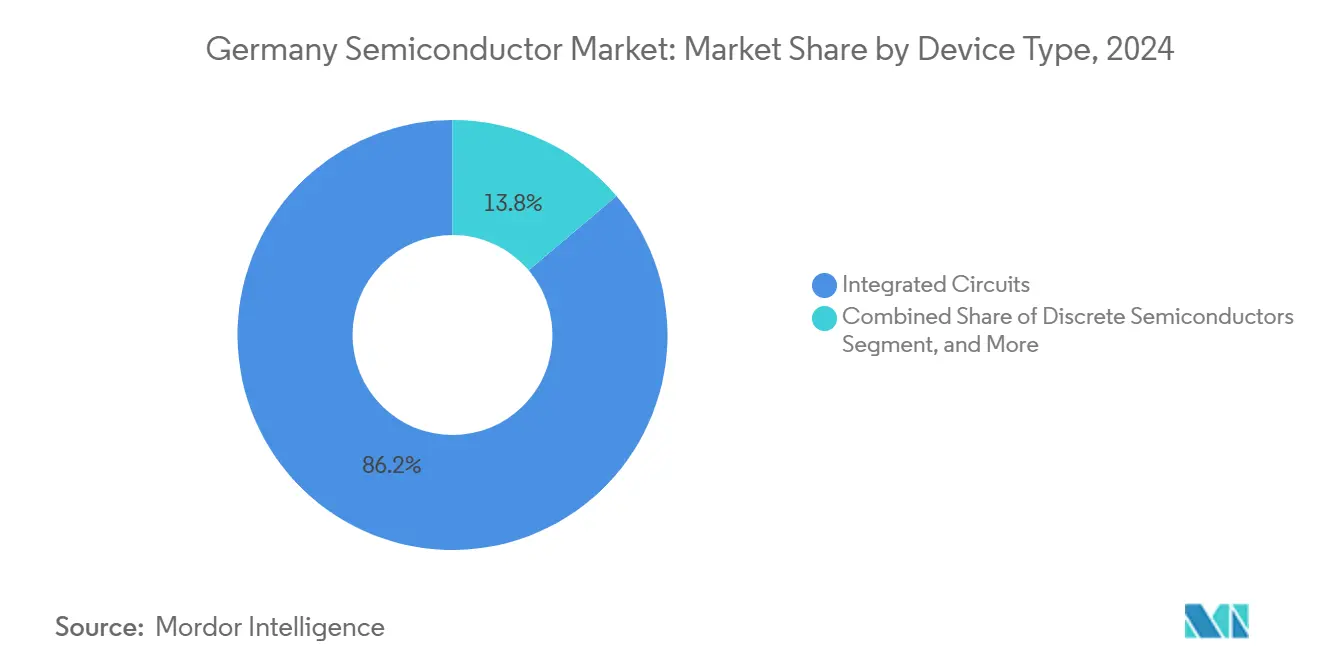

- Por tipo de dispositivo, los Circuitos Integrados capturaron el 86,2% de la participación del mercado de semiconductores alemán en 2024; se prevé que los dispositivos discretos de SiC y GaN registren la CAGR más alta del 6,1% hasta 2030.

- Por modelo de negocio, los proveedores de Diseño/Fabless mantuvieron una participación del 67,8% del tamaño del mercado de semiconductores alemán en 2024, mientras que el segmento continúa expandiéndose a una CAGR del 5,9% hasta 2030.

- Por industria de usuario final, el segmento de Comunicaciones lideró con una participación de ingresos del 66,1% en 2024, aunque las aplicaciones centradas en IA avanzan a una CAGR del 9,5% hasta 2030.

Tendencias e Información del Mercado de Semiconductores en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de semiconductores de potencia impulsada por los vehículos eléctricos | +1.8% | Global, con concentración en Alemania y los centros automotrices de la UE | Mediano plazo (2-4 años) |

| Expansión del clúster "Silicon Saxony" de Dresde | +1.2% | Región de Sajonia, efectos secundarios en toda Alemania | Largo plazo (≥ 4 años) |

| Subsidios gubernamentales de la Ley Europea de Chips | +0.9% | Alemania y la UE en general, con enfoque en ubicaciones estratégicas | Mediano plazo (2-4 años) |

| Creciente adopción de SiC/GaN en inversores de energía renovable | +0.7% | Global, adopción temprana en Alemania y el norte de Europa | Mediano plazo (2-4 años) |

| Automatización industrial y proliferación de sensores de la Industria 4.0 | +0.6% | Alemania, expandiéndose hacia Europa Central y Oriental | Largo plazo (≥ 4 años) |

| Chips de IA en el borde para ADAS automotriz | +0.4% | Mercados automotrices globales, liderazgo de los fabricantes de equipos originales alemanes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Semiconductores de Potencia Impulsada por los Vehículos Eléctricos

Los vehículos eléctricos incorporan hasta USD 2.000 en semiconductores por unidad, elevando los requisitos de contenido local para inversores de tracción y cargadores a bordo. El lanzamiento de SiC de 200 mm de Infineon en 2025, respaldado por compromisos de clientes de aproximadamente EUR 5.000 millones (USD 5.350 millones), posiciona a la empresa para alcanzar una participación global del 30% en SiC para 2030. Las inversiones complementarias de Bosch y Continental en líneas de back-end de electrónica de potencia refuerzan un ecosistema verticalmente integrado que reduce la dependencia de las fábricas en el extranjero. Las normas de la UE que favorecen el abastecimiento regional para los sistemas críticos de los vehículos amplifican aún más la visibilidad de la demanda, convirtiendo la electrificación de los vehículos eléctricos en el eje central para el incremento de los inicios de producción de obleas en Alemania.

Expansión del Clúster "Silicon Saxony" de Dresde

Dresde ya produce uno de cada tres chips fabricados en Europa, y la fundición ESMC de EUR 10.000 millones (USD 10.700 millones), respaldada por TSMC, Bosch, Infineon y NXP, elevará la capacidad local de FinFET a 40.000 obleas por mes para 2029.[1]"ESMC inicia la construcción de la fábrica de Dresde," tsmc.com Las mejoras paralelas en la Fábrica de Potencia Inteligente de Infineon y el programa de eliminación de cuellos de botella de EUR 1.100 millones (USD 1.280 millones) de GlobalFoundries amplían las economías de escala del clúster. La colocalización de proveedores acelera las curvas de aprendizaje, mejora las tasas de utilización de equipos y ancla una densa red de proveedores, todo lo cual eleva colectivamente la productividad regional. La creciente solidez del ecosistema atrae a casas de diseño e institutos de investigación, reforzando la apuesta de Alemania por la soberanía tecnológica en la cadena de valor europea.

Subsidios Gubernamentales de la Ley Europea de Chips

Alemania ha reservado EUR 20.000 millones (USD 21.400 millones) para incentivos a los semiconductores hasta 2030, asegurando proyectos emblemáticos como la megaplanta de Intel en Magdeburgo y la empresa conjunta de TSMC en Dresde. La financiación prioriza tecnologías de primera generación, vincula el apoyo a compromisos locales de I+D y activa desembolsos escalonados vinculados a hitos. Infineon obtuvo EUR 920 millones (USD 984 millones) para su Fábrica de Potencia Inteligente en el marco del Proyecto Importante de Interés Europeo Común (IPCEI). Si bien los plazos burocráticos prolongan el inicio de los proyectos, el esquema de subsidios mejora notablemente los rendimientos ajustados al riesgo necesarios para aprobar fábricas de alto gasto de capital dentro de las fronteras alemanas.

Creciente Adopción de SiC/GaN en Inversores de Energía Renovable

Los dispositivos de SiC permiten inversores solares más ligeros y eficientes al operar a frecuencias de conmutación y temperaturas más altas, reduciendo las pérdidas del sistema hasta en un 50%. La cartera CoolSiC de Infineon por sí sola aseguró victorias de diseño por valor de EUR 5.000 millones (USD 5.350 millones) a principios de 2025. La expansión de USD 200 millones de Nexperia en Hamburgo se centra en MOSFET de SiC de 200 mm destinados tanto a etapas de potencia automotrices como industriales. Las reformas generalizadas de las tarifas de alimentación a la red y los objetivos de descarbonización corporativa aceleran la visibilidad de la demanda, garantizando que los dispositivos de banda ancha amplia sigan siendo un impulsor de crecimiento estructural en lugar de un repunte cíclico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de la energía | -0.8% | Alemania y la UE con uso intensivo de energía | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada | -1.1% | Alemania y los centros de la UE | Largo plazo (≥ 4 años) |

| Exposición de la cadena de suministro a las fábricas de Asia Oriental | -0.6% | Global | Mediano plazo (2-4 años) |

| Largos procesos de permisos ambientales | -0.4% | Alemania | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Volatilidad de los Precios de la Energía tras 2022

Los costos de electricidad se dispararon después de 2022, elevando los gastos operativos de los semiconductores europeos muy por encima de los niveles de referencia asiáticos.[2]Siemens AG, "Informe Financiero Anual 2024," siemens.com Aunque Berlín implementó subsidios temporales de energía industrial, el alivio no compensa las brechas de costos fundamentales para las operaciones de sala limpia las 24 horas del día, los 7 días de la semana. Las fábricas están adoptando acuerdos de compra de energía renovable y sistemas de recuperación de energía, pero el entorno de alto precio del carbono sigue presionando los precios de las obleas y la resiliencia de los márgenes. Las tarifas elevadas de servicios públicos pueden retrasar los traslados de equipos y desincentivar futuras inversiones en obleas de 300 mm, especialmente para los procesos lógicos donde las economías de escala son críticas.

Escasez de Mano de Obra Cualificada para Nodos Avanzados

Alemania enfrenta un déficit estructural de ingenieros especializados a medida que se aceleran las jubilaciones de la generación del baby boom y los matriculados en carreras de ciencia, tecnología, ingeniería y matemáticas se quedan rezagados. El gobierno del estado de Sajonia, las cámaras industriales y las principales fábricas firmaron acuerdos de cooperación en 2024 para ampliar las vías de educación dual y recapacitar a técnicos en mitad de su carrera, aunque el tiempo hasta la competencia sigue extendiéndose a varios años. La escasa oferta de expertos en integración de procesos y litografía complica los esfuerzos por poner en marcha sofisticadas líneas de FinFET, causando un retraso de varios trimestres entre la instalación de herramientas y la optimización del rendimiento. La persistente escasez de mano de obra podría reducir la capacidad del mercado de semiconductores alemán para internalizar los nodos de próxima generación a pesar de los sustanciales desembolsos de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Circuitos Integrados Impulsan la Innovación

Los Circuitos Integrados contribuyeron con USD 14.600 millones, es decir, el 86,2%, al tamaño del mercado de semiconductores alemán en 2024, superando a otras categorías con una CAGR esperada del 6,1% hasta 2030. La participación global del 29% de Infineon en microcontroladores automotrices sustenta la combinación premium del segmento, mientras que la entrada de la fundición ESMC desbloquea el suministro local de FinFET para circuitos integrados con alta carga lógica.

Los volúmenes de SiC y GaN discretos de potencia son menores pero más lucrativos por dado, lo que explica las sólidas expansiones de fábricas en Hamburgo y Kulim. Las líneas de Sensores y MEMS aprovechan la ola de la Industria 4.0, capturando ganancias de contenido en módulos de mantenimiento predictivo. La optoelectrónica, liderada por AMS OSRAM, aprovecha el legado alemán en LED y LiDAR para servir tanto a los faros automotrices como a los mercados industriales de visión artificial. En general, la especialización en nodos maduros y los estrictos requisitos de calificación automotriz fortalecen el mercado de semiconductores alemán frente a las presiones de comoditización.

Por Modelo de Negocio: Prevalece la Excelencia en Diseño

Los proveedores de Diseño/Fabless mantuvieron el 67,8% del mercado de semiconductores alemán en 2024, respaldados por carteras ricas en propiedad intelectual adaptadas para clientes automotrices e industriales. La proximidad a los fabricantes de equipos originales acorta los ciclos de retroalimentación, permitiendo lanzamientos rápidos de circuitos integrados de aplicación específica.

Los Fabricantes de Dispositivos Integrados (IDM) como Infineon y Bosch ejercen la integración vertical para garantizar la seguridad del suministro para las funciones críticas de seguridad de los vehículos. Los modelos híbridos, en los que las casas de diseño recurren a socios de fundición para la demanda máxima, proliferan a medida que aumenta la intensidad de capital. La estructura fomenta un ecosistema colaborativo donde la ingeniosidad fabless coexiste con la escala de los IDM, reforzando conjuntamente la posición de Alemania como potencia semiconductora de Europa.

Por Industria de Usuario Final: La IA Altera los Patrones Tradicionales

Las aplicaciones de Comunicaciones generaron el 66,1% de los ingresos de 2024, reflejando fortalezas arraigadas en los chips de bus de campo industrial y redes automotrices. Sin embargo, los casos de uso centrados en IA, en particular la inferencia en el borde para los sistemas avanzados de asistencia al conductor (ADAS), registran una CAGR líder en el segmento del 9,5% hasta 2030, elevando el tamaño del mercado de semiconductores alemán asignado a los chips de IA.

La electrificación automotriz aumenta el contenido de silicio por vehículo de USD 250 en los automóviles de combustión interna de la era 2020 a aproximadamente USD 2.000 en los modelos de vehículos eléctricos de batería de la era 2025. La automatización industrial añade demanda incremental de procesadores de visión en el borde y ASIC de sensores inteligentes. La exposición a la computación y los centros de datos sigue siendo modesta, protegiendo a los proveedores locales de las presiones de precios de la hiperescala y permitiendo el enfoque en nichos de alta fiabilidad.

Análisis Geográfico

Alemania representó aproximadamente un tercio del total de las exportaciones de chips de la UE en 2024, manteniendo superávits comerciales con China y Corea del Sur, pero déficits con Taiwán y Japón. El centro Silicon Saxony de Sajonia lidera la producción, albergando a GlobalFoundries, Infineon y la fábrica de FinFET de ESMC en construcción. La alianza consolida el estatus de Dresde como el clúster lógico más avanzado de Europa, generando 2.000 empleos directos al entrar en funcionamiento.

Baviera le sigue con una profundidad en semiconductores de potencia centrada en la sede de Infineon en Múnich y las fábricas de obleas en Ratisbona. Saarland estaba previsto que ganara impulso a través del proyecto de SiC de Wolfspeed, aunque la retirada de ZF a principios de 2025 ensombrece esas perspectivas.[3]"Se dice que ZF se retira del proyecto de fábrica de SiC alemán de Wolfspeed," semiconductor-today.com Hamburgo mantiene la especialización en dispositivos discretos a través de las líneas de diodos de alto volumen de Nexperia, produciendo casi 100.000 millones de unidades anuales.

Los incentivos federales distribuyen las inversiones entre las regiones, alineándose con el tejido industrial descentralizado de Alemania. El complejo diferido de Intel en Magdeburgo sigue simbolizando el potencial futuro para Sajonia-Anhalt, pendiente de la resolución de los tramos de subsidios. En general, la diversificación geográfica mitiga los riesgos regionales de la cadena de suministro, aunque también amplifica la competencia por los escasos ingenieros de procesos, subrayando la restricción de mano de obra cualificada destacada anteriormente.

Panorama Competitivo

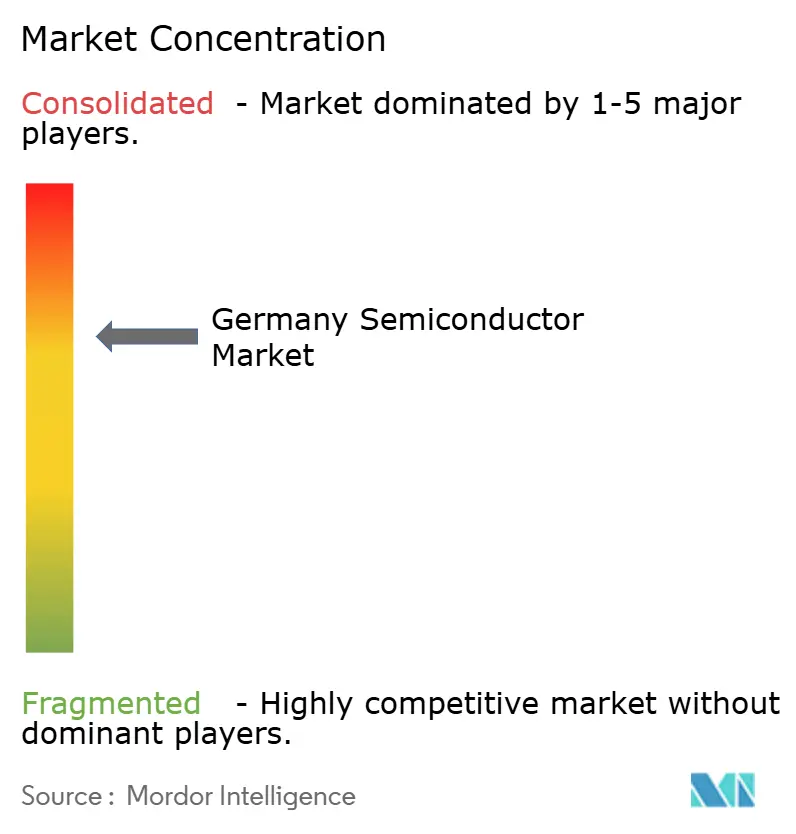

El mercado de semiconductores alemán exhibe una concentración moderada: los cinco principales proveedores controlan poco menos del 70% de los ingresos nacionales, anclados por el liderazgo de Infineon en MCU automotrices y dispositivos de potencia. Infineon fortaleció su cartera al adquirir la unidad de Ethernet Automotriz de Marvell por USD 2.500 millones en abril de 2025, integrando redes de baja latencia con dominios de cómputo cruciales para los vehículos definidos por software.[4]"Infineon refuerza aún más su posición número uno con la adquisición del negocio de Ethernet Automotriz de Marvell," infineon.com

Bosch aprovecha la integración vertical para suministrar sensores, ASIC y módulos completos de electrónica de potencia a sus clientes automotrices de Nivel 1, traduciendo el conocimiento del sistema en victorias de diseño consolidadas. Los servicios de fundición de nicho de X-FAB siguen siendo fundamentales para las obleas de señal mixta y MEMS, beneficiándose del giro más amplio hacia las plataformas de vehículos eléctricos ricas en sensores.

Entre los competidores emergentes se encuentra Black Semiconductor, que recaudó USD 273 millones para comercializar circuitos integrados fotónicos basados en grafeno para 2027. La empresa conjunta ESMC complica las delimitaciones tradicionales entre fabless y fundición, ofreciendo capacidad local de FinFET a los diseñadores europeos que anteriormente dependían de las fábricas taiwanesas. Los arsenales estratégicos se centran así en el conocimiento de procesos de SiC/GaN, la certificación de seguridad funcional automotriz y las huellas de fabricación soberana, todos ellos factores decisivos para mantener la resiliencia de los márgenes en un ciclo global más ajustado.

Líderes de la Industria de Semiconductores en Alemania

Infineon Technologies AG

Robert Bosch GmbH (División Semi)

GlobalFoundries Dresden

X-FAB Silicon Foundries SE

Elmos Semiconductor SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Infineon aseguró la financiación final del gobierno alemán para su Fábrica de Potencia Inteligente de EUR 5.000 millones (USD 5.350 millones) en Dresde, con producción prevista para 2026.

- Abril de 2025: Infineon acordó adquirir el negocio de Ethernet Automotriz de Marvell Technology por USD 2.500 millones, reforzando las capacidades de redes dentro del vehículo.

- Febrero de 2025: Infineon lanzó sus primeros productos de carburo de silicio de 200 mm fabricados en Villach, Austria, destinados a inversores de tracción de energía renovable y vehículos eléctricos.

- Febrero de 2025: SkyWater Technology adquirirá la fábrica de 200 mm de Infineon en Austin, añadiendo casi 1.000 empleos en Estados Unidos y ampliando la capacidad de chips fundamentales.

Alcance del Informe del Mercado de Semiconductores en Alemania

| Semiconductores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potencia | |||

| Rectificadores y Tiristores | |||

| Otros Dispositivos Discretos | |||

| Optoelectrónica | Diodos Emisores de Luz (LED) | ||

| Diodos Láser | |||

| Sensores de Imagen | |||

| Optoacopladores | |||

| Otros Tipos de Dispositivos | |||

| Sensores y MEMS | Presión | ||

| Campo Magnético | |||

| Actuadores | |||

| Aceleración y Tasa de Guiñada | |||

| Temperatura y Otros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocesadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Procesadores de Señal Digital | |||

| Lógica | |||

| Memoria | |||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Proveedor de Diseño / Fabless |

| Automotriz |

| Comunicaciones (Cableadas e Inalámbricas) |

| Consumo |

| Industrial |

| Computación / Almacenamiento de Datos |

| Centro de Datos |

| IA |

| Gobierno (Aeroespacial y Defensa) |

| Por Tipo de Dispositivo (El Volumen de Envíos por Tipo de Dispositivo es Complementario) | Semiconductores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potencia | ||||

| Rectificadores y Tiristores | ||||

| Otros Dispositivos Discretos | ||||

| Optoelectrónica | Diodos Emisores de Luz (LED) | |||

| Diodos Láser | ||||

| Sensores de Imagen | ||||

| Optoacopladores | ||||

| Otros Tipos de Dispositivos | ||||

| Sensores y MEMS | Presión | |||

| Campo Magnético | ||||

| Actuadores | ||||

| Aceleración y Tasa de Guiñada | ||||

| Temperatura y Otros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocesadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Procesadores de Señal Digital | ||||

| Lógica | ||||

| Memoria | ||||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Por Modelo de Negocio | IDM | |||

| Proveedor de Diseño / Fabless | ||||

| Por Industria de Usuario Final | Automotriz | |||

| Comunicaciones (Cableadas e Inalámbricas) | ||||

| Consumo | ||||

| Industrial | ||||

| Computación / Almacenamiento de Datos | ||||

| Centro de Datos | ||||

| IA | ||||

| Gobierno (Aeroespacial y Defensa) | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de semiconductores alemán en 2025?

El tamaño del mercado de semiconductores alemán es de USD 16,87 mil millones en 2025.

¿Qué CAGR se espera para los ingresos del mercado de semiconductores alemán hasta 2030?

Se prevé que los ingresos crezcan a una CAGR del 5,60% de 2025 a 2030.

¿Qué categoría de dispositivos lidera las ventas de chips en Alemania?

Los Circuitos Integrados representan el 86,2% de los ingresos de 2024.

¿Por qué es significativa Dresde para la fabricación de chips?

El clúster Silicon Saxony de Dresde produce un tercio de los chips europeos y alberga nueva capacidad de FinFET.

¿Cómo está abordando Alemania la escasez de mano de obra cualificada?

Las asociaciones entre la industria y el gobierno en Sajonia amplían los programas de educación dual y recapacitación para los ingenieros de fábricas.

Última actualización de la página el: