Tamaño y Participación del Mercado de Software de Gestión de Sangre

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Sangre por Mordor Intelligence

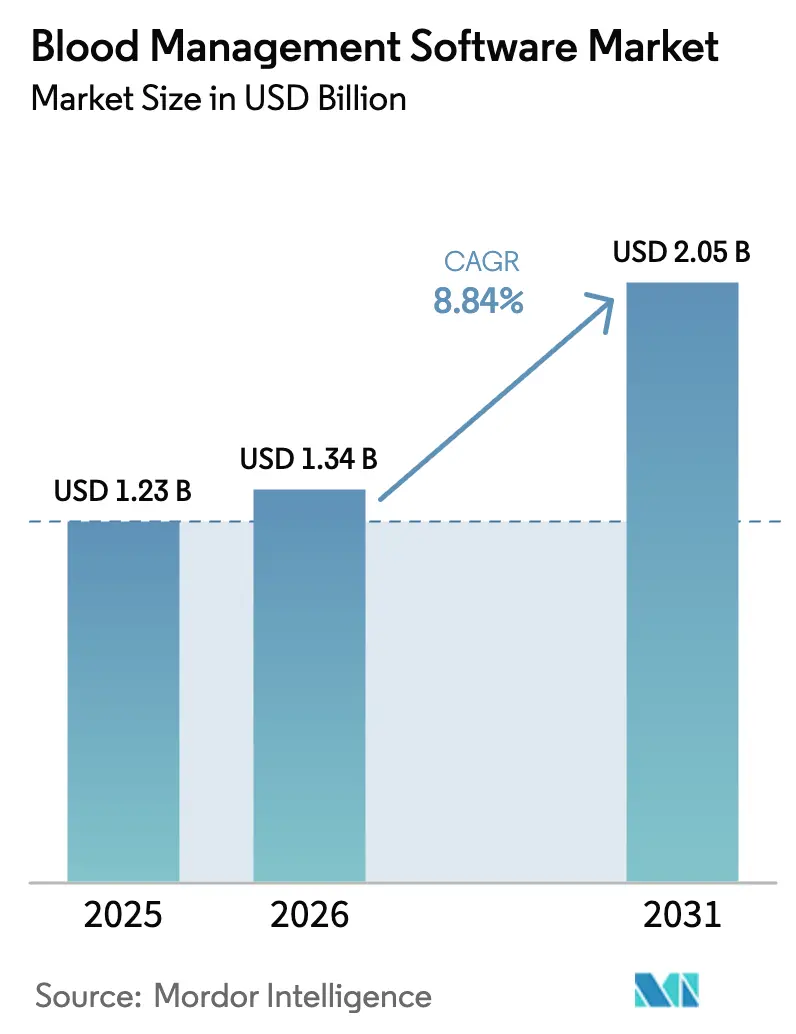

El tamaño del mercado de software de gestión de sangre fue valorado en USD 1,23 mil millones en 2025 y se estima que crecerá desde USD 1,34 mil millones en 2026 hasta alcanzar USD 2,05 mil millones en 2031, a una CAGR del 8,84% durante el período de previsión (2026-2031). La sustitución constante de archivos en papel por plataformas digitales unificadas está mejorando la trazabilidad, el cumplimiento normativo y la seguridad del paciente, al tiempo que reduce las cargas de trabajo manual. Las implementaciones en la nube, ahora generalizadas, permiten a los centros de sangre escalar la capacidad bajo demanda y evitar gastos de capital. Las estrictas normas de hemovigilancia —en particular el próximo Reglamento de Sustancias de Origen Humano (SoHO) de la Unión Europea— están impulsando a todos los establecimientos hacia registros de datos en tiempo real y listos para auditoría.[1]Comisión Europea, "Reglamento SoHO", Comisión Europea, health.ec.europa.euLos módulos de inteligencia artificial que predicen el uso y detectan escaseces también están ganando terreno, respaldados por evidencia de la Asociación para el Avance de la Sangre y las Bioterapias (AABB) que muestra inventarios de glóbulos rojos un 40% menores sin riesgo de desabastecimiento.[2]Asociación para el Avance de la Sangre y las Bioterapias, "IA y Ciencias de Datos en Bancos de Sangre", AABB News, aabb.org La consolidación entre proveedores especializados y gigantes del diagnóstico se está acelerando, ilustrada por la adquisición de HistoTrac por parte de Thermo Fisher Scientific en 2025 para profundizar en la gestión de datos de diagnóstico de trasplantes.

Conclusiones Clave del Informe

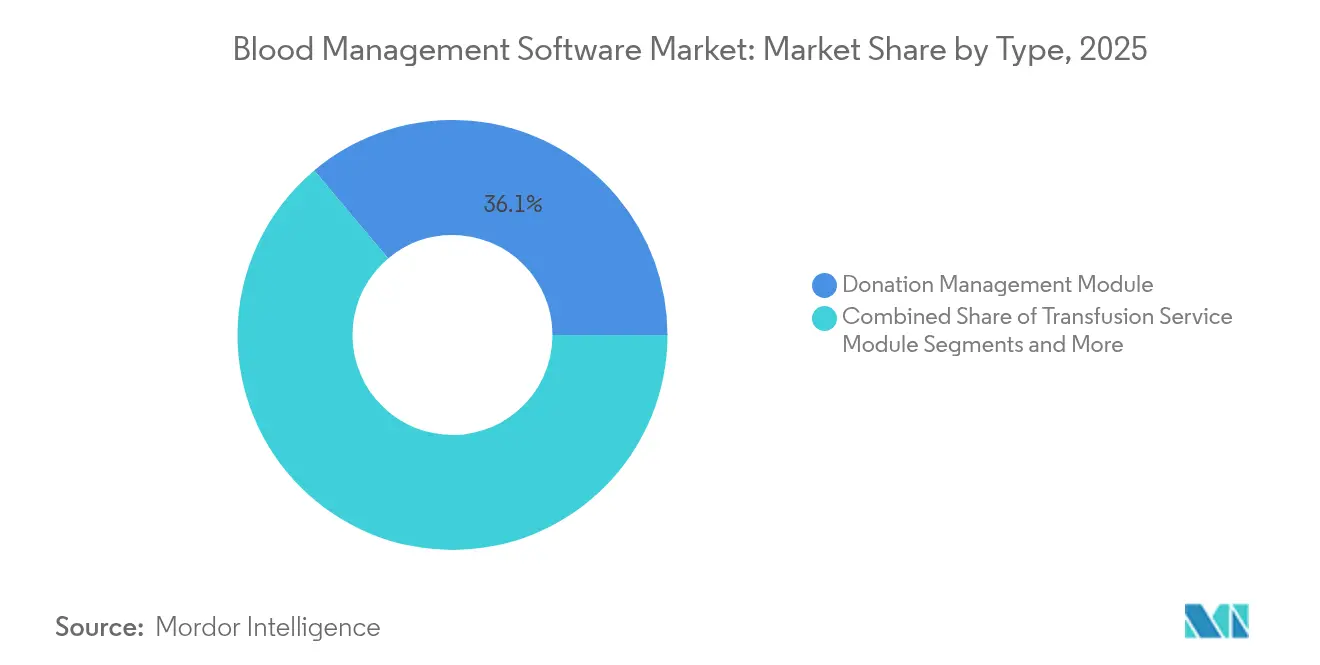

- Por tipo, el Módulo de Gestión de Donaciones lideró con el 36,12% de la participación del mercado de software de gestión de sangre en 2025, mientras que los módulos de Cumplimiento y Garantía de Calidad tienen previsto expandirse a una CAGR del 11,25% hasta 2031.

- Por modelo de implementación, las plataformas en la nube/SaaS representaron el 52,01% de los ingresos y registrarán la CAGR más rápida del 11,92% hasta 2031.

- Por usuario final, los hospitales mantuvieron el 46,95% de los ingresos de 2025; las agencias de salud pública y de la Cruz Roja muestran una CAGR del 10,35% hasta 2031.

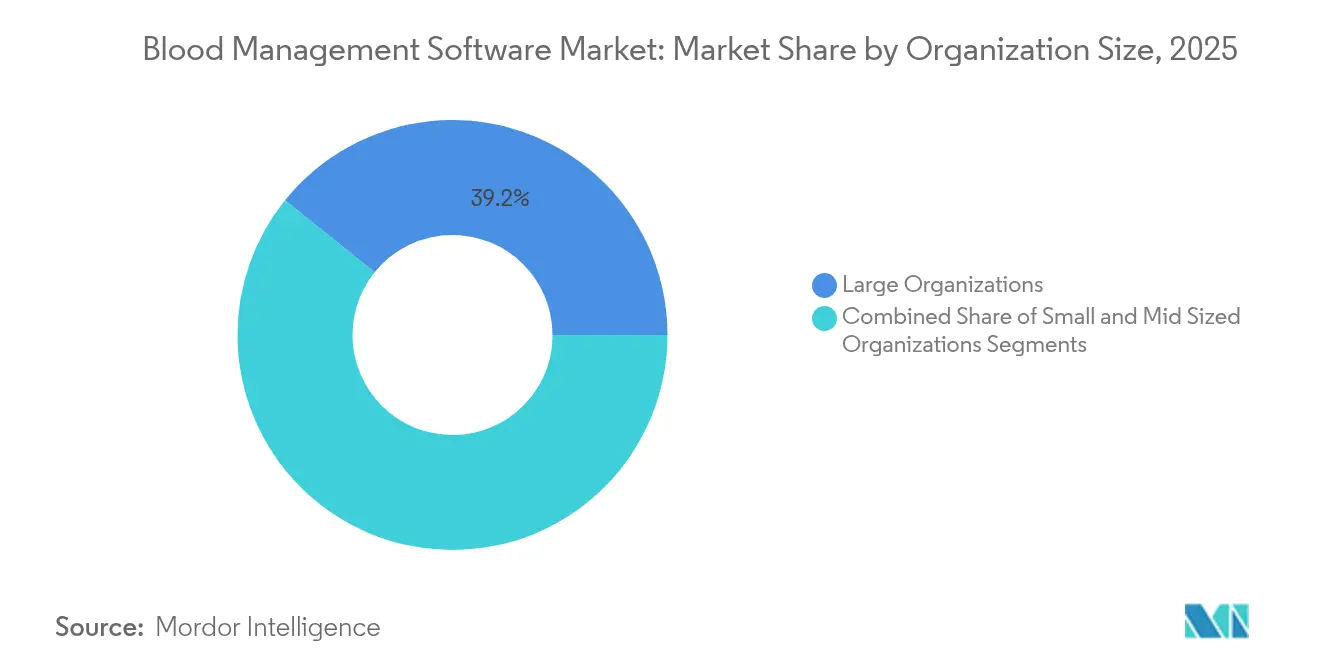

- Por tamaño de organización, las grandes instituciones captaron el 39,22% del gasto de 2025, mientras que los centros pequeños (menos de 200 camas) están creciendo a una CAGR del 10,62%.

- Por interfaz, las soluciones web impulsaron el 46,78% de las ventas de 2025; las aplicaciones móviles se están acelerando a una CAGR del 11,31%.

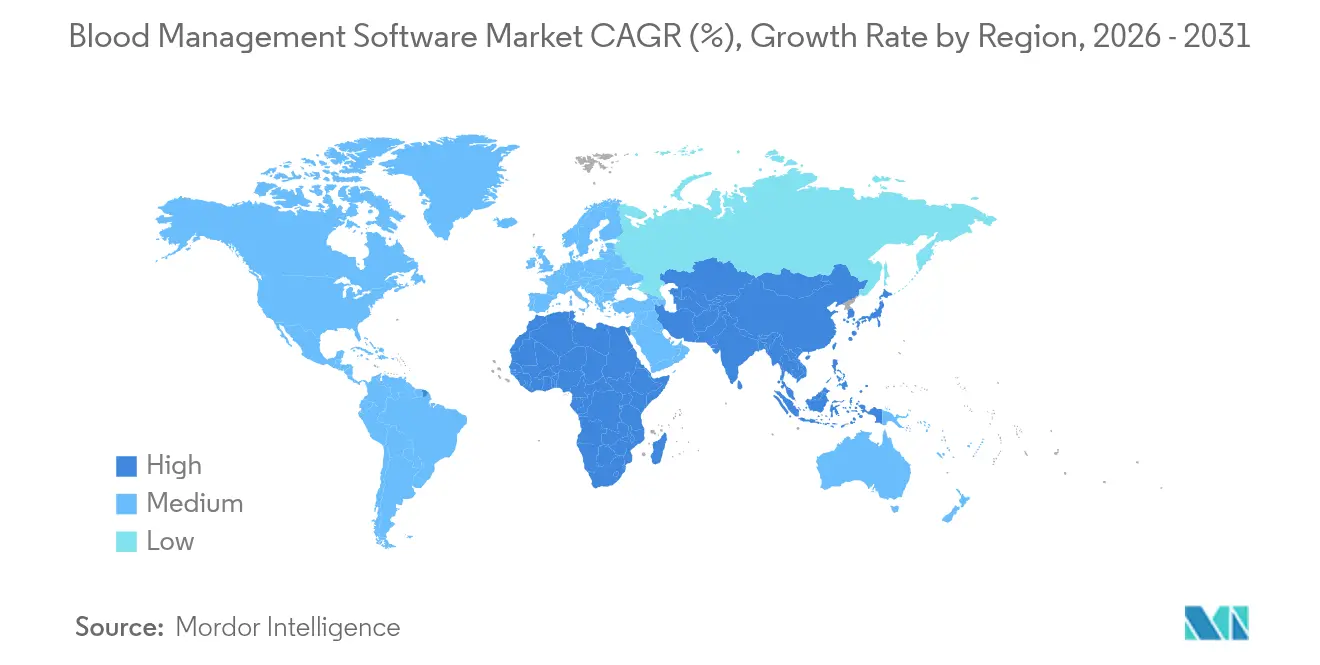

- Regionalmente, América del Norte concentró el 38,10% de los ingresos de 2025; Asia-Pacífico avanza a una CAGR del 10,95% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Gestión de Sangre

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del Volumen de Donaciones Voluntarias de Sangre | +1.8% | Global, con mayor impacto en APAC y MEA | Mediano plazo (2-4 años) |

| Creciente Prevalencia de Trastornos Hematológicos y Crónicos | +2.1% | Global, concentrado en poblaciones envejecidas de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Regulaciones Obligatorias de Hemovigilancia y Trazabilidad | +1.5% | Europa y América del Norte, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Innovaciones de Productos con Enfoque en la Nube e Impulsadas por IA | +2.3% | América del Norte y Europa liderando, APAC siguiendo | Mediano plazo (2-4 años) |

| Proyectos Piloto de Cadena de Bloques para la Procedencia de Sangre Verificada en Cadena de Frío | +0.7% | Mercados piloto de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aplicaciones Móviles de Captación de Donantes que Impulsan las Tasas de Retención | +1.2% | Global, con mayor adopción en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Donaciones Voluntarias de Sangre

Los establecimientos de sangre están modernizando los flujos de trabajo de gestión de donantes para manejar mayores volúmenes de donaciones altruistas. La Comisión Europea contabiliza 15 millones de donantes que suministran 22 millones de unidades anuales, una actividad que exige trazabilidad digital de extremo a extremo. Los Hospitales Universitarios procesaron 4.300 muestras más en 2024 que en 2023, lo que generó 12.000 pruebas adicionales, una carga de trabajo manejable únicamente mediante el registro automatizado. Los portales en la nube como Degree37 permiten la programación de citas en tiempo real, verificaciones de elegibilidad y análisis de retención. Las normas de la FDA que exigen el almacenamiento del historial de donantes durante 10 años aumentan la necesidad de registros electrónicos de aplazamiento con capacidad de búsqueda. A medida que los programas voluntarios reemplazan los modelos de donantes de reposición, las bases de datos escalables se vuelven de importancia crítica para la misión.

Creciente Prevalencia de Trastornos Hematológicos y Crónicos

El envejecimiento de la población y las enfermedades crónicas están impulsando la demanda de plaquetas, plasma y glóbulos rojos con antígenos compatibles. Las auditorías de hospitales universitarios mostraron un aumento del 5% en las activaciones del Protocolo de Transfusión Masiva durante 2024, lo que generó mayores requisitos de previsión. El software avanzado se integra con los registros electrónicos de salud para automatizar las verificaciones de compatibilidad en múltiples sistemas de grupos sanguíneos, incluidos los fenotipos raros. El conjunto BloodGenomiX de Thermo Fisher cubre casi 20.000 marcadores genómicos; los equipos de laboratorio necesitan plataformas robustas para almacenar e interpretar ese volumen de archivos. Las rutinas de aprendizaje automático perfeccionan los conjuntos de pedidos, ayudando a los operadores a reducir el desperdicio sin arriesgar escaseces, una capacidad demostrada durante las interrupciones por la COVID-19, según la AABB.

Regulaciones Obligatorias de Hemovigilancia y Trazabilidad

El Reglamento SoHO de la UE, que entrará en plena vigencia en 2027, exige registros de auditoría digitales e intercambio de datos transfronterizo health.ec.europa.eu. Obligaciones similares aparecen en las directrices de la FDA y los Centros para el Control y la Prevención de Enfermedades (CDC), lo que obliga a los centros estadounidenses a adoptar sistemas compatibles con la Red Nacional de Seguridad Sanitaria.[3]Centros para el Control y la Prevención de Enfermedades, "Seguridad Sanguínea | NHSN", Centros para el Control y la Prevención de Enfermedades, cdc.govEl programa de Riesgos Graves de la Transfusión en el Reino Unido atribuye muchos errores a vínculos informáticos inadecuados, lo que subraya la necesidad imperativa del software. La integración de los datos del donante, el laboratorio y el receptor en una única plataforma permite a los gestores ejecutar recuperaciones, revisiones retrospectivas e informes de eventos adversos en tiempo casi real.

Innovaciones de Productos con Enfoque en la Nube e Impulsadas por IA

La arquitectura en la nube sustenta ahora más de la mitad de todas las instalaciones, ofreciendo escalabilidad instantánea y una recuperación ante desastres más fluida. El intercambio de Bloodbuy conecta múltiples centros y hospitales, reduciendo las caducidades mediante la correspondencia basada en datos. Los ensayos de la AABB muestran inventarios un 40% menores cuando la IA predice la demanda. El próximo registro electrónico de salud habilitado con IA de Oracle utilizará comandos de voz para acceder a los datos de transfusión, insinuando un flujo de trabajo manos libres. La investigación revisada por pares confirma que la IA aplicada a los análisis de sangre rutinarios mejora el rendimiento diagnóstico. Los modelos en la nube también simplifican las actualizaciones, permitiendo a los proveedores implementar nuevas funciones de cumplimiento sin interrupciones locales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de Personal de Transfusión con Competencias en TI | -1.4% | Global, más aguda en mercados en desarrollo | Mediano plazo (2-4 años) |

| Altos Costos Iniciales de Licencia e Integración | -1.8% | Global, con impacto particular en organizaciones más pequeñas | Corto plazo (≤ 2 años) |

| Responsabilidades de Ciberseguridad y Privacidad de Información de Salud Protegida | -1.1% | Global, con mayor impacto en mercados regulados | Corto plazo (≤ 2 años) |

| Brechas de Interoperabilidad en Sistemas de Información de Laboratorio Heredados | -0.9% | Principalmente mercados desarrollados con sistemas establecidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Personal de Transfusión con Competencias en TI

Las plataformas modernas exigen equipos con fluidez tanto en medicina transfusional como en configuración de bases de datos, una combinación de habilidades poco común. El certificado de TI en Bancos de Sangre de la AABB, con un precio inferior a USD 600, tiene como objetivo cerrar esa brecha. El proyecto CoreLIMS de Irlanda del Norte requirió meses de capacitación antes de su puesta en marcha, lo que ilustra la curva de aprendizaje. Los centros más pequeños a menudo dependen de los proveedores para el soporte diario, lo que infla los gastos operativos y ralentiza la innovación.

Altos Costos Iniciales de Licencia e Integración

El costo total de propiedad abarca el software, la renovación del hardware, la migración de datos y el rediseño de procesos. La investigación de Springer muestra que las migraciones de sistemas de salud exigen una planificación prolongada y presupuestos dedicados. Los Hospitales Universitarios tuvieron que digitalizar 30 años de documentación de anticuerpos durante su implementación de OnBase, una tarea de archivo considerable. Los argumentos de retorno sobre la inversión se vuelven más difíciles cuando las organizaciones pequeñas comparan el cumplimiento legal mínimo con los análisis de vanguardia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Módulos de Cumplimiento Impulsan la Innovación

El segmento de cumplimiento y garantía de calidad se está expandiendo a una CAGR del 11,25%, más rápido que cualquier otro módulo. Los reguladores están exigiendo registros de auditoría más estrictos, lo que lleva a los centros a incorporar el seguimiento de desviaciones, revisiones retrospectivas electrónicas y paneles de eventos adversos en tiempo real. El software de gestión de donaciones sigue generando los mayores ingresos, manteniendo el 36,12% de los ingresos de 2025 en el mercado de software de gestión de sangre. La demanda de análisis y soporte a la toma de decisiones también se está acelerando a medida que los centros buscan motores de previsión impulsados por IA y de correspondencia de genotipos. La autorización de la FDA en 2025 para el Sistema de Notificación de Revisión Retrospectiva v2.0 ilustra el apoyo de los reguladores a los conjuntos integrados.

La creciente adopción de estas capacidades significa que el tamaño del mercado de software de gestión de sangre para herramientas de cumplimiento podría superar las funciones de donación tradicionales para 2031. Las actualizaciones a mitad de ciclo se están orientando hacia ecosistemas de un único proveedor que fusionan el historial del donante, las pruebas de laboratorio, el etiquetado y los resultados de transfusión en una cadena auditable. Las plataformas capaces de armonizar estos silos de datos posicionan a los proveedores para contratos más largos e ingresos más recurrentes, especialmente en regiones que anticipan la aplicación del reglamento SoHO.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Implementación: La Dominancia de la Nube se Acelera

Las implementaciones en la nube y SaaS ya representan el 52,01% del gasto de 2025 dentro del mercado de software de gestión de sangre. Los precios de pago por uso y el aprovisionamiento rápido atraen tanto a grandes redes hospitalarias como a centros comunitarios. Los diseños de recuperación ante desastres reflejan las mejores prácticas en finanzas y comercio minorista, aumentando la confianza entre los responsables de gestión de riesgos. En contraste, las soluciones locales enfrentan ciclos de lanzamiento de funciones más lentos y mayores cargos de capital.

Entre 2026 y 2031, una CAGR del 11,92% en la nube significa que más funciones —predicciones de inventario con IA, prueba de cadena de frío basada en cadena de bloques e interfaces controladas por voz— debutarán primero en formato SaaS. El tamaño del mercado de software de gestión de sangre vinculado a las suscripciones en la nube crecerá, por tanto, de manera desproporcionada. Los proveedores capaces de certificar el cumplimiento de HIPAA, GDPR y el reglamento SoHO de la UE podrán fijar precios premium y reducir la hesitación de los compradores.

Por Usuario Final: Las Agencias de Salud Pública Emergen

Los hospitales siguen siendo los principales compradores, representando el 46,95% de las ventas de 2025, porque el suministro de sangre se encuentra en la intersección del diagnóstico, la cirugía y la oncología. Las interfaces integradas con los registros electrónicos de salud permiten a los médicos solicitar productos y recibir alertas de serología sin abandonar su flujo de trabajo. Sin embargo, las agencias de salud pública y de la Cruz Roja están registrando la CAGR más rápida del 10,35%. Los fondos nacionales de digitalización y los programas de divulgación a gran escala favorecen los sistemas centralizados que coordinan campañas, rastrean la logística de la cadena de frío y difunden alertas de escasez en aplicaciones móviles.

A medida que estas agencias escalan, la combinación de participación del mercado de software de gestión de sangre cambiará: los hospitales seguirán dominando en términos monetarios, pero las ONG y los servicios nacionales impulsarán el crecimiento en unidades. Los proveedores exitosos ofrecen portales multilingües, integración de SMS y gamificación de captación de donantes para atraer a poblaciones diversas.

Por Tamaño de Organización: Los Centros Pequeños Aceleran la Adopción

Los grandes sistemas multihospitalarios captaron el 39,22% de los ingresos de 2025, adquiriendo conjuntos empresariales estrechamente vinculados a la automatización de laboratorios y la planificación de recursos empresariales. Los sitios más pequeños, antes excluidos por los precios, ahora adoptan niveles SaaS simplificados que ofrecen módulos básicos de inventario, pruebas cruzadas y donantes sin servidores locales. El crecimiento anual del 10,62% refleja el enfoque de los proveedores en flujos de trabajo con plantillas, tutoriales integrados en la aplicación y servicios gestionados las 24 horas del día, los 7 días de la semana.

En consecuencia, el tamaño del mercado de software de gestión de sangre generado por las instituciones pequeñas está reduciendo la brecha. Los programas de certificación, incluido el certificado de TI de la AABB, reducen la fricción de incorporación y fomentan las mejores prácticas comunitarias. Se espera que las hojas de ruta de productos mantengan niveles de entrada incluso a medida que las funciones avanzadas de IA se implementen en el extremo superior.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Interfaz de Aplicación: La Innovación Móvil Impulsa el Crecimiento

Los paneles web todavía representan el 46,78% de la demanda de 2025, ofreciendo administración detallada e integración con dispositivos de laboratorio. Las interfaces móviles, que se expanden a una CAGR del 11,31%, empoderan a los equipos de recolección en campo y al autoservicio de los donantes. Funciones como la reserva de citas, las encuestas de elegibilidad y el escaneo de códigos de barras reducen las colas y aumentan la satisfacción. Los diseños centrados en API permiten conexiones de tipo plug-and-play con registros hospitalarios y nacionales, reduciendo los plazos de integración.

A medida que los teléfonos inteligentes se convierten en el primer punto de contacto para los donantes más jóvenes, los módulos móviles captarán una porción desproporcionada del gasto incremental dentro del mercado de software de gestión de sangre. Muchos proveedores distribuyen kits de desarrollo de software móvil para que los hospitales puedan integrar el estado de las donaciones en los portales de pacientes, vinculando la participación comunitaria con objetivos más amplios de salud poblacional.

Análisis Geográfico

América del Norte mantuvo el 38,10% de los ingresos de 2025 gracias a los maduros ecosistemas de TI sanitaria, la adopción temprana de IA y la firme supervisión de la FDA. Los aumentos de tarifas de la Mejora de Laboratorios Clínicos (CLIA) de enero de 2024 y las actualizaciones de calificación del personal elevaron las exigencias de cumplimiento, impulsando las actualizaciones de software. Los incidentes de alto perfil de ransomware también han llevado a los ejecutivos hacia plataformas modernas y seguras en la nube.

Asia-Pacífico registra la CAGR más rápida del 10,95% a medida que los gobiernos invierten en digitalización e investigación y desarrollo en ciencias de la sangre. Los ensayos de vesículas de hemoglobina de Japón demuestran el liderazgo científico de la región y crean nuevas demandas de gestión de datos para productos novedosos. Las campañas móviles de recolección de sangre en India muestran cómo las aplicaciones para donantes pueden aumentar las donaciones voluntarias y alimentar bases de datos en tiempo real.

Europa, guiada por las normas armonizadas del reglamento SoHO, está actualizando constantemente los sistemas heredados para la trazabilidad transfronteriza. El proyecto CoreLIMS de Irlanda del Norte ilustra la transformación a gran escala, con el seguimiento «de vena a vena» previsto para 2026. La coherencia entre los 27 miembros de la UE favorecerá en última instancia a los proveedores que certifiquen módulos para todos los idiomas y regímenes de protección de datos.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. Los líderes en diagnóstico, como Thermo Fisher, están ampliando sus carteras mediante la adquisición de plataformas especializadas como HistoTrac, lo que señala un giro hacia módulos de trasplante y genómica de tipo complementario. Los nuevos participantes nativos de la nube enfatizan las actualizaciones rápidas, los análisis integrados y los precios basados en el consumo, presionando a los actores establecidos para que agilicen sus ciclos de actualización.

Las asociaciones tecnológicas se están multiplicando. El registro electrónico de salud impulsado por IA de Oracle accederá a los datos de transfusión mediante comandos conversacionales, mientras que los servicios de integración de ELLKAY ayudan a Babson Diagnostics a incorporar resultados de micromuestras en los registros principales. Los proveedores que pueden superponer la procedencia mediante cadena de bloques o controles móviles por gestos se diferencian rápidamente en las licitaciones.

Las oportunidades en espacios no atendidos persisten en los mercados emergentes y entre las organizaciones pequeñas donde la industria de software de gestión de sangre históricamente carecía de herramientas asequibles. Las autorizaciones de dispositivos de la FDA para serología automatizada y revisión retrospectiva electrónica legitiman aún más los conjuntos de extremo a extremo y proporcionan ventaja de primer movimiento a los proveedores certificados.

Líderes de la Industria de Software de Gestión de Sangre

Veradigm LLC

WellSky

Haemonetics Corporation

Oracle

Epic Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Interswitch ayudó a lanzar el Sistema de Gestión de Inventario de Sangre del Comité de Transfusión de Sangre del Estado de Lagos, fortaleciendo la supervisión digital en Nigeria.

- Abril de 2025: Lytus Technologies finalizó la adquisición de Blod.in, una plataforma impulsada por IA para la logística de componentes sanguíneos.

- Septiembre de 2024: México presentó el Sistema Nacional de Sangre para modernizar la donación y distribución en las redes federales y estatales.

Alcance del Informe Global del Mercado de Software de Gestión de Sangre

El software de gestión de sangre es una solución integral diseñada para optimizar el almacenamiento, procesamiento, recuperación y análisis de datos fundamentales para las operaciones administrativas, de inventario y clínicas de los bancos de sangre.

El mercado de software de gestión de sangre está segmentado por tipo, tipo de aplicación, usuario final y geografía. Por tipo, el mercado está segmentado en módulo de gestión de donantes de sangre, módulo de servicio de transfusión de banco de sangre, módulo de recolección y procesamiento de sangre y otros tipos. El segmento de otros tipos incluye gestión de inventario, gestión de sangre del paciente y otros. Por tipo de aplicación, el mercado está segmentado en basado en web y basado en móvil. Por usuario final, el mercado está segmentado en hospitales, bancos de sangre y centros de procesamiento de sangre. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. Para cada segmento, el tamaño del mercado y las previsiones se proporcionan en términos de valor (USD).

| Módulo de Gestión de Donaciones |

| Módulo de Servicio de Transfusión |

| Módulo de Recolección y Procesamiento de Sangre |

| Módulo de Cumplimiento y Garantía de Calidad |

| Módulo de Análisis y Soporte a la Toma de Decisiones |

| Local |

| Nube / SaaS |

| Hospitales |

| Bancos de Sangre Independientes |

| Centros de Plasma y Aféresis |

| Agencias de Salud Pública y Cruz Roja |

| Grande (más de 500 camas / más de 100.000 unidades anuales) |

| Mediano (200-500 camas) |

| Pequeño (menos de 200 camas) |

| Basada en Web |

| Basada en Móvil |

| Integración Basada en API |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Módulo de Gestión de Donaciones | |

| Módulo de Servicio de Transfusión | ||

| Módulo de Recolección y Procesamiento de Sangre | ||

| Módulo de Cumplimiento y Garantía de Calidad | ||

| Módulo de Análisis y Soporte a la Toma de Decisiones | ||

| Por Modelo de Implementación | Local | |

| Nube / SaaS | ||

| Por Usuario Final | Hospitales | |

| Bancos de Sangre Independientes | ||

| Centros de Plasma y Aféresis | ||

| Agencias de Salud Pública y Cruz Roja | ||

| Por Tamaño de Organización | Grande (más de 500 camas / más de 100.000 unidades anuales) | |

| Mediano (200-500 camas) | ||

| Pequeño (menos de 200 camas) | ||

| Por Interfaz de Aplicación | Basada en Web | |

| Basada en Móvil | ||

| Integración Basada en API | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de software de gestión de sangre?

El mercado está valorado en USD 1,34 mil millones en 2026 y alcanzará USD 2,05 mil millones en 2031.

¿Qué segmento de módulo está creciendo más rápido?

Los módulos de cumplimiento y garantía de calidad se están expandiendo a una CAGR del 11,25% impulsados por normas de hemovigilancia más estrictas.

¿Por qué se prefieren las implementaciones en la nube?

Los modelos en la nube reducen los costos de capital, proporcionan almacenamiento elástico y permiten actualizaciones rápidas de funciones, respaldando la participación líder del mercado del 52,01% en 2025.

¿Qué región adopta estos sistemas más rápidamente?

Asia-Pacífico registra la CAGR más rápida del 10,95%, impulsada por los programas gubernamentales de digitalización y la innovación en sangre artificial.

¿Cómo benefician las herramientas de IA a los centros de sangre?

Los algoritmos de aprendizaje automático mejoran las previsiones de demanda, reduciendo el inventario de glóbulos rojos hasta en un 40% sin arriesgar escaseces.

Última actualización de la página el: