Tamaño y participación del mercado global de software de registros personales de salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado global de software de registros personales de salud por Mordor Intelligence

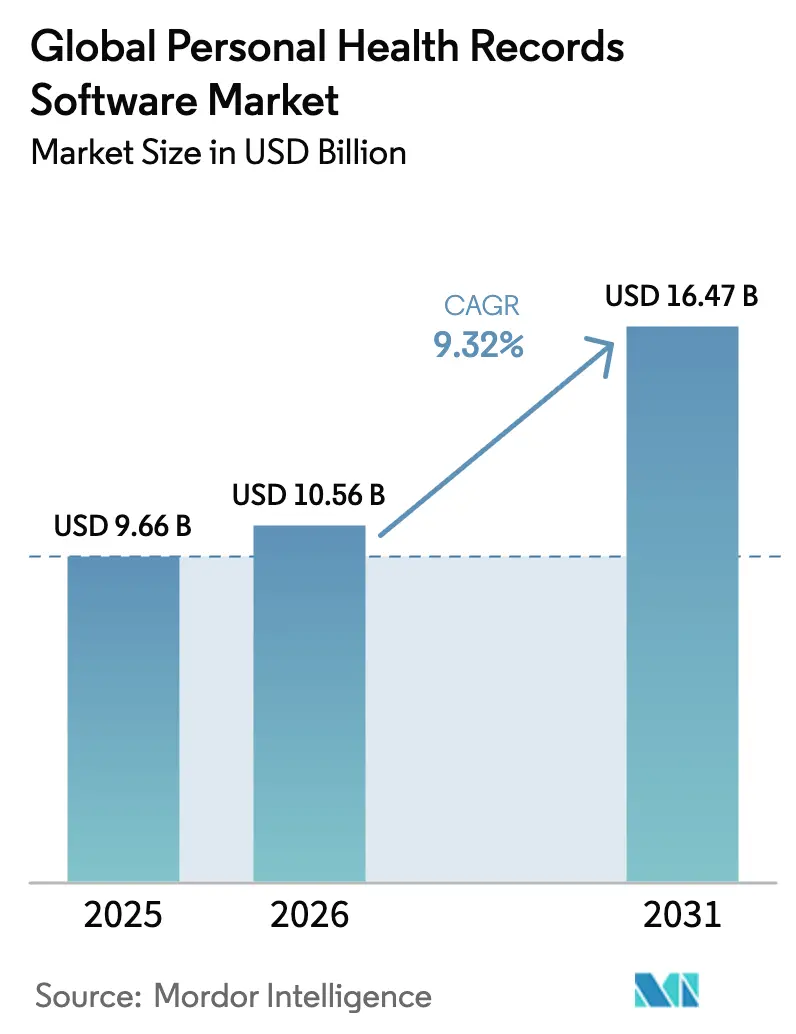

Se espera que el tamaño del mercado de software de registros personales de salud crezca de USD 9,66 mil millones en 2025 a USD 10,56 mil millones en 2026 y se prevé que alcance USD 16,47 mil millones en 2031 a una CAGR del 9,32% durante 2026-2031.

Esta sólida expansión del mercado de software de registros personales de salud refleja el avance hacia la atención centrada en el paciente, la proliferación de la implementación en la nube y la creciente necesidad de intercambio de datos en tiempo real entre consumidores, proveedores y pagadores. Los mandatos de interoperabilidad, como la norma de la API de acceso de pacientes de los CMS, la rápida adopción de dispositivos portátiles y la convergencia de la telesalud y el monitoreo remoto de pacientes están reforzando el impulso de adopción. El creciente gasto en ciberseguridad, el análisis impulsado por inteligencia artificial y los modelos de negocio centrados en servicios están redefiniendo el posicionamiento competitivo. Se espera que los proveedores que combinen sólidas salvaguardias de privacidad con experiencias de usuario multiplataforma sin fricciones capturen una proporción desproporcionada del crecimiento futuro en el mercado de software de registros personales de salud.

Conclusiones clave del informe

- Por tipo de componente, Software y Aplicaciones Móviles lideró con el 54,10% de la participación del mercado de software de registros personales de salud en 2025, mientras que Servicios está proyectado a registrar una CAGR del 11,12% hasta 2031.

- Por modo de implementación, los sistemas basados en la nube capturaron el 50,35% del tamaño del mercado de software de registros personales de salud en 2025 y avanzan a una CAGR del 13,05% hasta 2031.

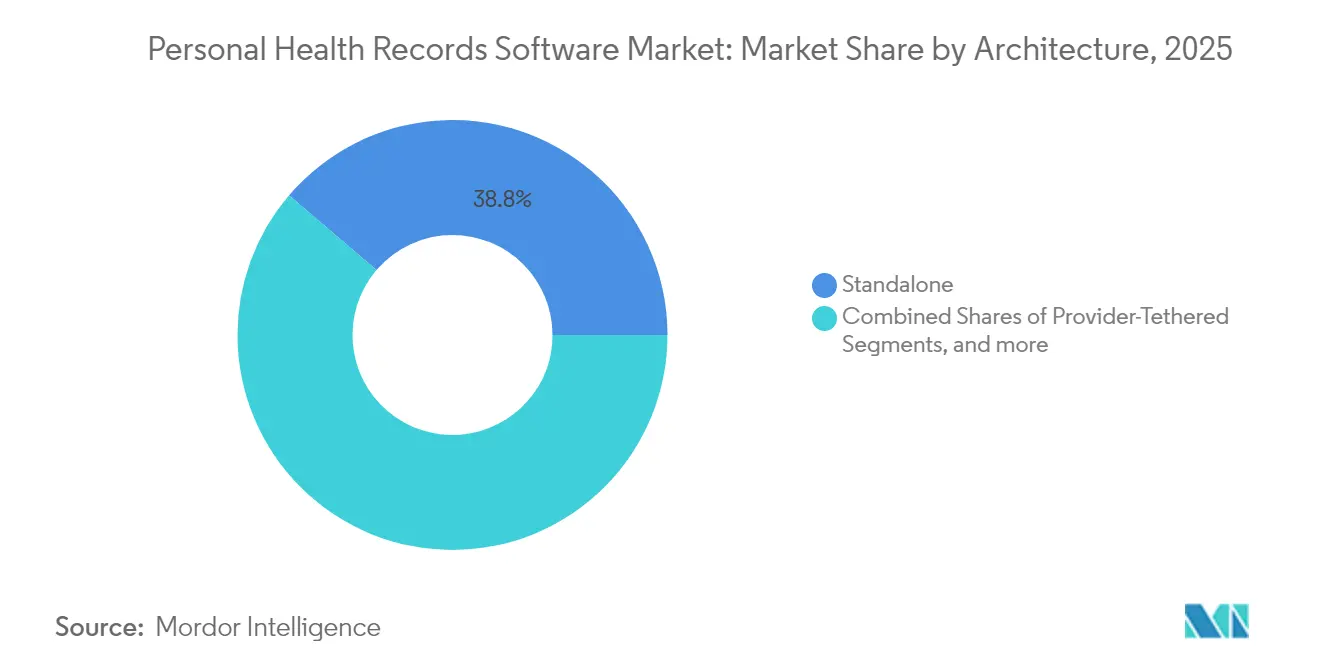

- Por arquitectura, las soluciones independientes representaron el 38,75% del tamaño del mercado de software de registros personales de salud en 2025; se prevé que las plataformas interoperables/de terceros se expandan a una CAGR del 11,85%.

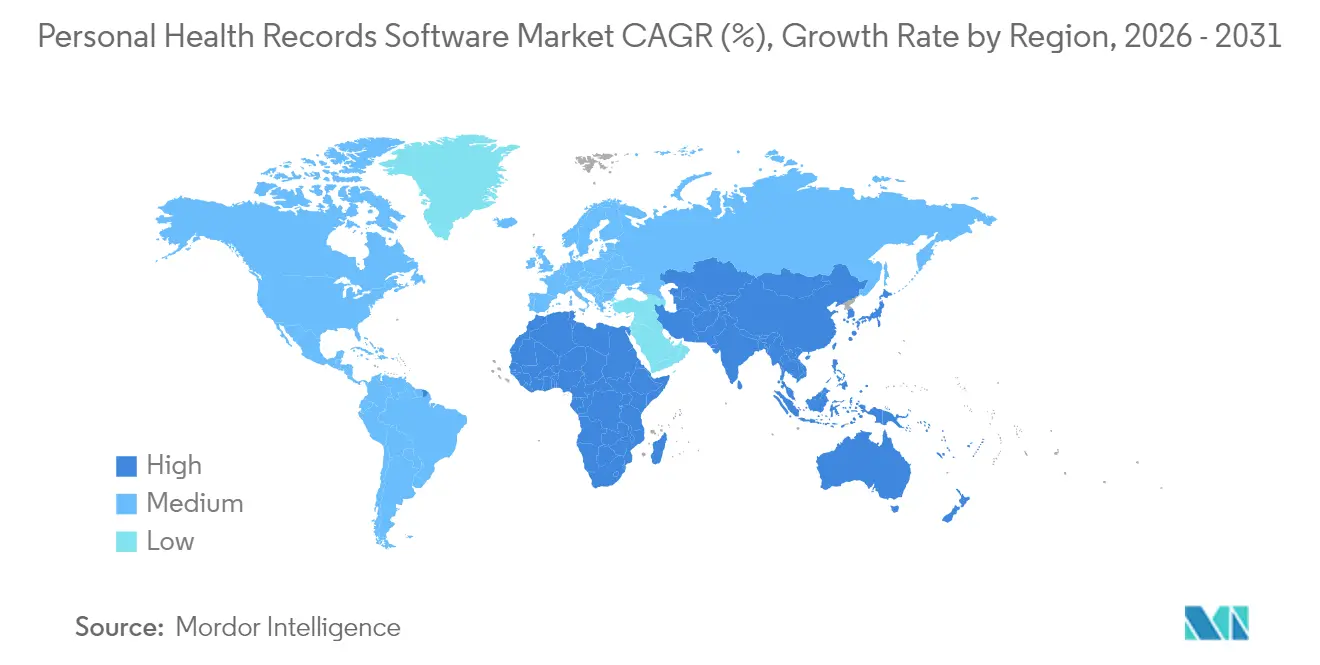

- Por geografía, América del Norte mantuvo el 53,30% de la participación del mercado de software de registros personales de salud en 2025, mientras que Asia-Pacífico está configurada para crecer un 11,60% anualmente durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de software de registros personales de salud

Análisis del impacto de los impulsores*

| Impulsor | % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente necesidad de información sanitaria optimizada e iniciativas en aumento para fomentar la atención personal centrada en el paciente | 2.6% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales en aumento para la integración de datos en línea | 2.3% | América del Norte, Europa y mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la carga de enfermedades crónicas que impulsa las necesidades continuas de participación del paciente | 1.7% | Global, con impacto significativo en poblaciones envejecidas (Japón, Europa, América del Norte) | Largo plazo (≥ 4 años) |

| Expansión de la telesalud y el monitoreo remoto que requiere un intercambio de datos fluido | 1.4% | América del Norte, Europa y centros urbanos en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge de los teléfonos inteligentes que permite la adopción de registros personales de salud con enfoque móvil | 1.2% | Asia-Pacífico, América Latina y mercados emergentes a nivel global | Corto plazo (≤ 2 años) |

| Optimización de costos en la nube que expande los registros personales de salud como Software como Servicio | 1.0% | Global, con impacto particular en las PYME y organizaciones conscientes de los costos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Información optimizada y atención centrada en el paciente

Los datos sanitarios se encuentran en múltiples silos, lo que lleva a los pacientes a exigir una visibilidad integral de medicamentos, resultados de análisis y notas de visitas. La Ley de Curas del Siglo XXI prohíbe el bloqueo de información, lo que desencadena inicios de sesión en portales que muestran que el 90% de los usuarios revisan valores de laboratorio y el 70% lee notas clínicas.[1]Departamento de Salud y Servicios Humanos de EE. UU., "Hoja informativa de la Ley de Curas del Siglo XXI," hhs.gov Los niveles de comodidad con los teléfonos inteligentes siguen siendo altos, con el 51% de los estadounidenses accediendo a registros en aplicaciones móviles. Los proveedores que implementan portales intuitivos reportan métricas de satisfacción más altas, y las expectativas de los consumidores en todos los sectores continúan presionando a los sistemas rezagados. El mercado de software de registros personales de salud se beneficia por tanto de mejores flujos de trabajo clínicos, una agregación de datos más sencilla y crecientes incentivos para los proveedores vinculados a contratos basados en valor.

Mandatos gubernamentales de integración de datos en línea

Las políticas del sector público ahora exigen API estandarizadas que otorgan a los consumidores un control sin fricciones sobre los datos. Las API de acceso de pacientes, acceso de proveedores y pago entre pagadores de los CMS deben estar operativas para 2027.[2]Registro Federal, "Requisitos de acceso de pacientes e interoperabilidad," federalregister.gov La Misión Digital Ayushman Bharat de India ya ha creado más de 7.300 millones de cuentas de salud, proporcionando un modelo de inscripción con enfoque móvil. La Iniciativa de Modernización de Datos de los CDC por valor de USD 500 millones está modernizando los canales de vigilancia y notificación.[3]Centros para el Control y la Prevención de Enfermedades, "Descripción general de la Iniciativa de Modernización de Datos," cdc.gov La plataforma Satusehat basada en FHIR de Indonesia subraya la preferencia global por el estándar HL7 FHIR. Estos mandatos aceleran colectivamente la curva de adopción en el mercado de software de registros personales de salud al reducir las barreras de integración de los proveedores.

Aumento de la carga de enfermedades crónicas

El sesenta por ciento de los adultos estadounidenses convive con al menos una enfermedad crónica, lo que amplía la demanda de herramientas de participación continua. Medicare reembolsa el monitoreo remoto de pacientes cuando se capturan al menos 16 días de datos dentro de 30 días, impulsando algoritmos de alerta temprana basados en inteligencia artificial. La evidencia publicada en Nature muestra que las intervenciones digitales que utilizan retroalimentación, recordatorios y apoyo social aumentan la adherencia a los comportamientos de autocuidado en nature.com. A medida que los proveedores incorporan análisis predictivos en los paneles de control de registros personales de salud, el mercado de software de registros personales de salud está pasando de repositorios pasivos a plataformas activas de gestión de enfermedades.

Expansión de la telesalud y el monitoreo remoto de pacientes

El ochenta por ciento de los proveedores están aumentando sus presupuestos de tecnología de la información sanitaria en 2025, priorizando la interoperabilidad que fusiona las videoconsultas de telesalud, los flujos de dispositivos conectados y las visitas a clínicas. Validic ahora envía flujos de monitoreo continuo de glucosa directamente a los campos de los registros de salud electrónicos de Epic y Oracle Health. Los grupos de médicos prevén una participación integral del paciente impulsada por dispositivos portátiles, resumen por inteligencia artificial y orientación integrada. La agregación fluida de datos multimodales diferencia las soluciones en el mercado de software de registros personales de salud, impulsando tanto la eficiencia clínica como la retención de pacientes.

Análisis del impacto de las restricciones*

| Restricción | % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Preocupaciones de seguridad relacionadas con el software | -1.6% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Falta de concienciación entre los pacientes rurales | -1.1% | Zonas rurales a nivel global, con impacto significativo en regiones en desarrollo | Largo plazo (≥ 4 años) |

| Aumento del costo del seguro de ciberresponsabilidad que limita la adopción por parte de las PYME | -0.8% | América del Norte y Europa, que afecta particularmente a los pequeños proveedores de atención médica | Corto plazo (≤ 2 años) |

| Estándares de tecnología de la información sanitaria fragmentados que dificultan la interoperabilidad vinculada al pagador | -0.9% | Global, con impacto particular en regiones con sistemas de atención médica diversos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de seguridad relacionadas con el software

El noventa y dos por ciento de las organizaciones de atención médica sufrieron ciberataques en 2024, y las brechas costaron un promedio de USD 9,8 millones. El incidente de Change Healthcare expuso datos de 190 millones de personas. Los registros de salud alcanzan hasta 50 veces el precio de los datos financieros en los mercados de la red oscura, lo que lleva a los directores de información a asignar el 19% de los presupuestos de tecnología de la información a la seguridad. La escasez de personal persiste, con el 53% de las empresas citando una experiencia interna inadecuada. Los proyectos piloto de cadena de bloques tienen como objetivo restaurar la confianza al otorgar a los pacientes controles granulares de consentimiento mientras cumplen con los requisitos de la HIPAA. A menos que se aborden, estas amenazas pueden ralentizar las conversiones en el mercado de software de registros personales de salud.

Falta de concienciación entre los pacientes rurales

Los médicos rurales muestran un 21% menos de probabilidades de adoptar un registro de salud electrónico certificado y registran puntuaciones más bajas de Promoción de la Interoperabilidad (80 frente a 92 en entornos urbanos). La menor posesión de teléfonos inteligentes, la cobertura de banda ancha irregular y los limitados programas de alfabetización digital restringen el acceso a los registros personales de salud. Los obstáculos socioeconómicos profundizan la brecha a medida que los pacientes rurales pierden acceso a información preventiva, lo que amplía las brechas de equidad en salud. Se necesitan subvenciones para infraestructura, interfaces en lenguaje sencillo y programas de formación basados en la comunidad para sostener la penetración del mercado de software de registros personales de salud en geografías remotas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de componente: Los servicios superan el crecimiento del software

El segmento de Software y Aplicaciones Móviles representó el 54,10% del mercado de software de registros personales de salud en 2025, impulsado por la alta penetración de teléfonos inteligentes y los paneles de personalización habilitados por inteligencia artificial. Sin embargo, solo el 2% de los usuarios combina actualmente información de múltiples portales, lo que revela puntos críticos de interoperabilidad. Los algoritmos predictivos ahora resumen resultados de laboratorio, señalan conflictos de medicación y recomiendan intervenciones de estilo de vida, elevando así las puntuaciones de participación del paciente y la retención. Los proveedores se diferencian a través del diseño de la experiencia de usuario, la configuración de bajo código y las API FHIR fluidas.

Los Servicios representaron el 45,90% en 2025, pero crecerán más rápido a un 11,12% anual a medida que las organizaciones busquen socios de implementación para el rediseño de flujos de trabajo, la formación del personal y las auditorías de calidad de datos. Los modelos de servicio gestionado ayudan a las clínicas más pequeñas a evitar desembolsos de capital, mientras que los grandes sistemas confían en consultores para cumplir con las demandas de informes basados en valor. La documentación por inteligencia artificial generativa reduce la carga de los médicos, y las líneas directas de resolución de problemas fortalecen la lealtad de los usuarios. Se proyecta que el tamaño del mercado de software de registros personales de salud para servicios se expanda más rápidamente que el de software, otorgando a las empresas de servicios profesionales una mayor porción de ingresos para 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por modo de implementación: Las soluciones en la nube dominan el mercado

Las plataformas en la nube representaron el 50,35% del mercado de software de registros personales de salud en 2025 y siguen siendo la implementación de más rápido crecimiento con una CAGR del 13,05%. Su modelo de suscripción reduce los costos iniciales de hardware; una estimación de propiedad a cinco años de USD 58.000 por proveedor atrae a las prácticas pequeñas. El setenta y dos por ciento de los médicos señalan un mejor acceso desde cualquier lugar; el 85% menciona una mayor comodidad para el paciente. La elasticidad nativa admite el entrenamiento de modelos de inteligencia artificial y los flujos de trabajo de transcripción de notas de voz. Los planos de integración ahora estandarizan el inicio de sesión único, la autenticación multifactor y el registro de auditoría, facilitando el cumplimiento normativo.

Las instalaciones basadas en web/en las instalaciones propias todavía representan el 49,65%, pero enfrentan una adopción más lenta. Satisfacen a las organizaciones con normas estrictas de soberanía de datos, aunque las actualizaciones quedan rezagadas respecto a sus pares en la nube. Los ciclos de mantenimiento y la gestión de parches inflan el costo total y complican la escalabilidad. A medida que la adopción de la inteligencia artificial se acelera —el 77% de los proveedores presupuesta gastos de capital en inteligencia artificial— la supremacía de la nube en el mercado de software de registros personales de salud debería ampliarse.

Por arquitectura: La interoperabilidad impulsa el crecimiento futuro

Los sistemas independientes representaron el 38,75% de la participación del mercado de software de registros personales de salud en 2025, favorecidos por consumidores preocupados por la privacidad que agregan datos manualmente. Solo el 11% de los adultos estadounidenses mantienen dicho registro, y apenas 5 de 19 portales auditados cumplieron con más de la mitad de las funciones deseadas por los pacientes. La entrada manual de datos reduce la frecuencia de participación, particularmente entre las cohortes de enfermedades crónicas que necesitan cargas automáticas de dispositivos.

Los modelos interoperables/de terceros, aunque más pequeños, crecerán a una CAGR del 11,85%. Los conectores listos para FHIR se sincronizan con los registros de salud electrónicos hospitalarios, las bases de datos de farmacias y los sensores domésticos, convirtiendo los registros personales de salud en centros de análisis de salud longitudinal. Los enfoques vinculados al proveedor y al pagador ofrecen comodidad pero restringen la visibilidad entre proveedores; por lo tanto, están surgiendo capas de orquestación híbridas. A medida que las economías de API maduran, el tamaño del mercado de software de registros personales de salud atribuido a las plataformas interoperables crecerá más rápido que cualquier otra clase de arquitectura.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

América del Norte aseguró el 53,30% del mercado de software de registros personales de salud en 2025 gracias a la infraestructura financiada por la HITECH y los primeros mandatos de portales para consumidores. La norma final de los CMS que obliga a las API de acceso de pacientes promete estrechar aún más las bases de integración para 2027. Sin embargo, la ciberseguridad sigue siendo una advertencia; tres de cada cuatro estadounidenses se vieron afectados por una brecha en 2024. La resiliencia del mercado proviene de los incentivos de los pagadores, los ecosistemas de nube maduros y una base de consumidores con conocimientos tecnológicos que prefieren el acceso con enfoque móvil.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 11,60%. La Misión Digital Ayushman Bharat de India inscribió 7.300 millones de identificaciones de salud, mientras que la plataforma Satusehat de Indonesia demuestra una adopción escalable de FHIR. La alta penetración de teléfonos inteligentes y las subvenciones gubernamentales para la salud electrónica aceleran el despliegue de proyectos piloto en clínicas urbanas. Los proveedores nacionales se asocian con operadores de telecomunicaciones para ofrecer recordatorios basados en SMS, garantizando la inclusión de usuarios de teléfonos con funciones básicas. Para 2030, se espera que el tamaño regional del mercado de software de registros personales de salud rivalice con el nivel actual de Europa.

Europa ocupa una participación considerable anclada en el Reglamento General de Protección de Datos y el próximo Espacio Europeo de Datos de Salud. Estonia ya migró de CDA a FHIR, demostrando la interoperabilidad semántica a escala nacional. Las normas de localización de datos aumentan los costos de cumplimiento de los proveedores, pero también generan confianza en los consumidores. Los reguladores de comunicaciones en Francia y Alemania están evaluando marcos de autenticación mediante SIM móvil para simplificar el acceso. Mientras tanto, Oriente Medio y África, junto con América del Sur, se encuentran en la fase inicial de digitalización, pero se benefician de estrategias móviles de salto tecnológico. Los programas de salud para refugiados y migrantes destacan la utilidad de los registros personales de salud electrónicos portátiles ante los desafíos de continuidad asistencial.

Panorama competitivo

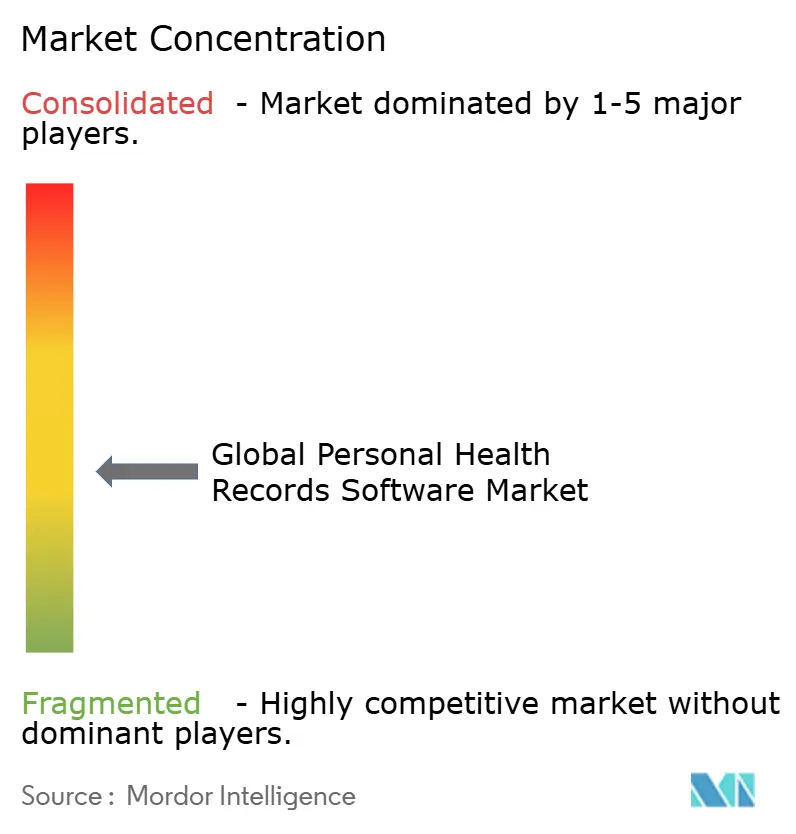

El mercado de software de registros personales de salud está moderadamente concentrado. MyChart de Epic sigue siendo el portal de pacientes más utilizado en los sistemas hospitalarios de EE. UU. y continúa realizando ventas cruzadas de módulos de telesalud. Oracle Health tiene una participación importante en el mercado de registros de salud electrónicos para cuidados intensivos y corteja a las instalaciones de defensa y de Asuntos de Veteranos. Apple Health Records y los Servicios de Datos de Salud de Microsoft Azure aprovechan los ecosistemas de consumidores y la nube de hiperescala para elevar las expectativas de la interfaz de usuario.

Las integraciones estratégicas redefinen las propuestas de valor. La alimentación de glucosa continua de Validic en Epic y Oracle Health reduce la reconciliación manual de datos. La colaboración de Samsung con Eka Care incorpora identificadores de monedero electrónico específicos de India en sus dispositivos portátiles. La asociación de Experity con ChartSwap agiliza el intercambio de registros de urgencias, minimizando los tiempos de espera de los reclamantes.

La inteligencia artificial ahora inclina el campo de juego. En febrero de 2025, Validic lanzó un motor de inteligencia artificial generativa que resume automáticamente los flujos de monitoreo remoto de pacientes, ahorrando minutos en cada encuentro. Oracle actualizó su sistema de registros de salud electrónicos para incluir sugerencias de notas impulsadas por inteligencia artificial y previsión de salud poblacional. Existen oportunidades de espacios en blanco en conectividad rural, experiencia de usuario de baja alfabetización y gestión de consentimiento verificado por cadena de bloques. Los proveedores que sobresalgan en seguridad, simplicidad y alineación con estándares están en camino de ampliar su presencia en el mercado de software de registros personales de salud.

Líderes de la industria global de software de registros personales de salud

Innovaccer, Inc.

Healthspek

Zapbuild

kaaspro

Validic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Validic lanzó información basada en inteligencia artificial generativa para el monitoreo remoto de pacientes, automatizando la creación de resúmenes de datos de pacientes y notas de progreso dentro de los registros de salud electrónicos para simplificar la interpretación de datos para los proveedores de atención médica

- Febrero de 2025: Experity se asoció con ChartSwap para mejorar los procesos digitales de recuperación de registros específicamente para clínicas de atención urgente, agilizando el acceso a los registros personales de salud y mejorando la eficiencia en entornos de atención urgente

- Enero de 2025: Samsung, el gigante de la electrónica de consumo, se ha asociado con la empresa de tecnología sanitaria Eka Care para introducir la función "Registros de salud" en la aplicación Samsung Health. Esta colaboración tiene como objetivo proporcionar a los usuarios un enfoque más integral para gestionar su salud.

- Octubre de 2024: Oracle anunció un innovador sistema de registros de salud electrónicos mejorado con funciones avanzadas de nube e inteligencia artificial, lo que representa un desarrollo clave en su cartera de atención médica. Este lanzamiento es la actualización más significativa de Oracle desde su adquisición por USD 28.000 millones de Cerner, un nombre líder en registros médicos, en 2022. Con este nuevo sistema de registros de salud electrónicos, Oracle tiene como objetivo fortalecer su posición en el mercado altamente competitivo de registros de salud electrónicos, donde ha enfrentado desafíos en los últimos años.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de software de historias clínicas personales (PHR) como todas las aplicaciones basadas en la nube o en la web que permiten a los pacientes crear, almacenar y compartir selectivamente información clínica longitudinal, incluidos diagnósticos, resultados de pruebas, medicamentos, vacunas, planes de atención y notas de visita, fuera del entorno de HCE central del proveedor.

Exclusión del ámbito de aplicación: Se excluyen los módulos bloqueados dentro de sistemas hospitalarios o de pagadores sin una vista independiente del paciente.

Segmentación

- Por tipo de componente

- Software y Aplicaciones Móviles

- Servicios

- Por modo de implementación

- Basado en la nube

- Basado en web

- Por arquitectura

- Vinculado al proveedor

- Vinculado al pagador

- Independiente

- Interoperable / De terceros

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor mantuvieron entrevistas estructuradas con responsables de TI de hospitales, fundadores de sanidad digital, responsables de datos de aseguradoras y líderes de la defensa del paciente en Norteamérica, Europa y Asia-Pacífico. Estos diálogos convirtieron el uso anecdótico y los patrones de rotación en curvas de adopción mensurables y aclararon los corredores de precios, los obstáculos de seguridad y los ciclos de actualización.

Investigación documental

Empezamos con conjuntos de datos públicos de primer nivel del Banco Mundial, la OCDE y la Oficina del Coordinador Nacional de TI Sanitarias de EE.UU., que realizan un seguimiento de la adopción de registros digitales. A continuación, examinamos organismos como HIMSS, AHIMA y Asia eHealth Information Network en busca de mandatos de interoperabilidad. Los informes 10-K de las empresas y las jornadas de inversores ofrecían recuentos de usuarios activos y precios de suscripción que reflejaban la economía de los proveedores. Los resúmenes de patentes en Questel, además de los archivos de noticias en Dow Jones Factiva, revelaron las hojas de ruta de las características, por ejemplo, los inicios de sesión biométricos de los teléfonos inteligentes. Los portales de licitaciones de los ministerios de sanidad regionales y los registros de envíos de Volza ayudaron a aproximar los paquetes de dispositivos con aplicaciones PHR preinstaladas, mientras que las tablas de inflación del FMI y las series monetarias de la Reserva Federal normalizaron los ingresos históricos. Las fuentes enumeradas ilustran la gama; se revisaron muchos otros informes abiertos y archivos para realizar comprobaciones cruzadas.

Dimensionamiento y previsión del mercado

Nuestro modelo descendente parte de la penetración de smartphones, la prevalencia de enfermedades crónicas en adultos y las tasas de implantación de portales de proveedores. Los índices de inscripción validados por encuestas convierten estos grupos en usuarios activos de PHR. A continuación, se superponen los roll-ups de ingresos de los proveedores y las comprobaciones muestreadas de precio x usuario. Las variables clave probadas en las pruebas de sensibilidad incluyen la deflación de los costes de alojamiento, los plazos de la API de acceso de pacientes de CMS, las primas de los ciberseguros y los volúmenes de visitas de telesalud. Las previsiones hasta 2030 emplean regresión multivariante con suavizado ARIMA y se finalizan en talleres de expertos.

Ciclo de validación y actualización de datos

Los resultados detectan anomalías si se desvían más de cinco puntos de las estadísticas de descargas de la ONC o del gasto con tarjeta de crédito en aplicaciones sanitarias, tras lo cual una revisión por pares de los analistas y una auditoría de los gestores certifican la trazabilidad. Los informes se actualizan anualmente, y las actualizaciones provisionales se activan cuando se producen infracciones o políticas importantes.

Por qué la línea de base del software de historiales médicos personales de Mordor inspira decisiones seguras

Las estimaciones publicadas difieren porque las empresas seleccionan diferentes ámbitos, divisas o métricas de uso, y algunas citan reservas de licencias mientras que otras citan usuarios activos. Las mayores diferencias surgen cuando se incluyen portales de HCE o aplicaciones de bienestar gratuitas, o cuando los precios medios de venta no varían. Mordor elimina esos elementos y aplica tipos de cambio anuales, lo que produce una visión más limpia del software independiente.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 9,66 B (2025) | Inteligencia de Mordor | - |

| USD 9,67 B (2024) | Consultoría regional A | Incluye módulos de portal del pagador; se basa en valores de reserva |

| USD 10,60 B (2024) | Consultoría global B | Cuenta las aplicaciones de bienestar gratuitas; conversión FX de un solo año |

Las diferencias se reducen una vez que se alinean el alcance y la moneda, y nuestro filtrado disciplinado y la cadencia de actualización anual dejan la cifra de Mordor Intelligence como la línea de base más reproducible para la planificación estratégica.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de software de registros personales de salud y las perspectivas de crecimiento?

El tamaño del mercado de software de registros personales de salud es de USD 10,56 mil millones en 2026 y se proyecta que alcanzará USD 16,47 mil millones en 2031, una CAGR del 9,32% durante 2026-2031.

¿Qué modo de implementación lidera el mercado?

Las plataformas basadas en la nube mantuvieron el 50,35% de la participación del mercado de software de registros personales de salud en 2025 y se expandirán a una CAGR del 13,05% hasta 2031.

¿Qué región está creciendo más rápido?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR esperada del 11,60% durante 2026-2031 gracias a programas gubernamentales de salud digital a gran escala.

¿Cuál es la mayor restricción para la adopción?

Las preocupaciones de ciberseguridad siguen siendo la principal barrera, con brechas que cuestan un promedio de USD 9,8 millones por incidente y que elevan el gasto en seguridad al 19% de los presupuestos de tecnología de la información sanitaria.

¿Qué tecnología emergente es más influyente?

La inteligencia artificial, especialmente el resumen por inteligencia artificial generativa de datos de monitoreo remoto de pacientes, se está convirtiendo en un diferenciador clave para los proveedores que se orientan a la eficiencia del flujo de trabajo clínico.

Última actualización de la página el: