Tamaño y Participación del Mercado de Software de Gestión de Consultorios Dentales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.12% CAGR |

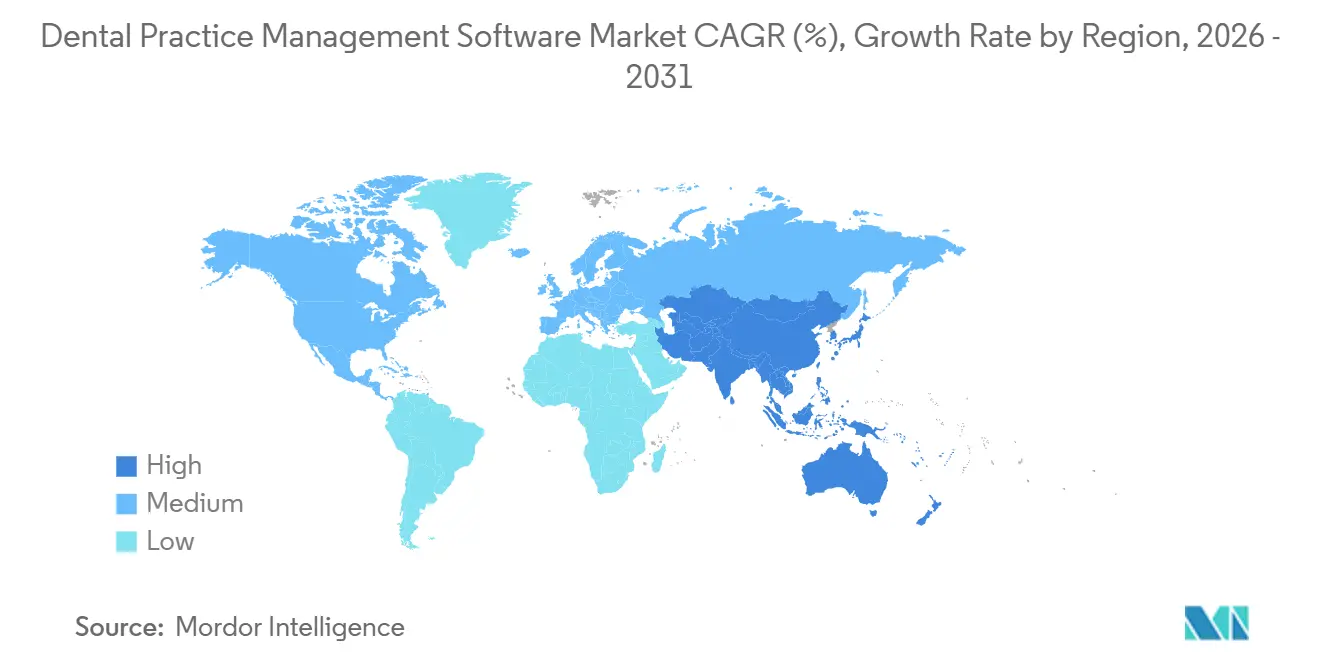

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Consultorios Dentales por Mordor Intelligence

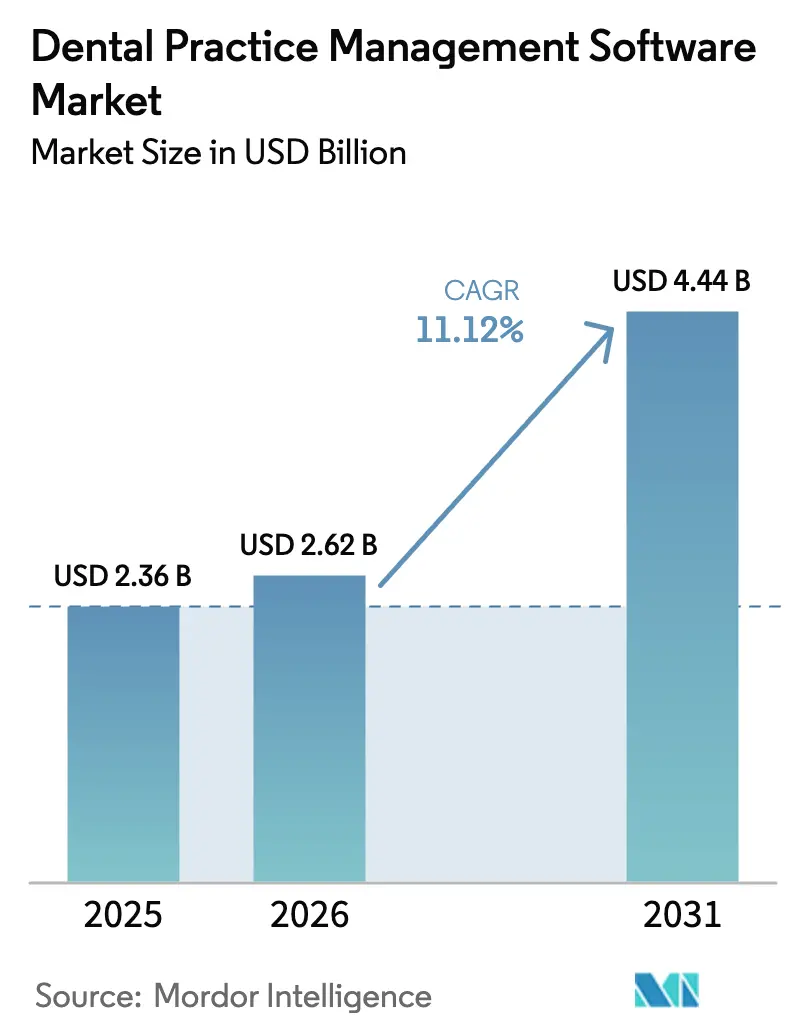

Se proyecta que el tamaño del Mercado de Software de Gestión de Consultorios Dentales sea de USD 2,36 mil millones en 2025, USD 2,62 mil millones en 2026, y alcance USD 4,44 mil millones en 2031, creciendo a una CAGR del 11,12% de 2026 a 2031.

La rápida adopción refleja tres fuerzas convergentes: la creciente prevalencia de enfermedades bucales que impulsa a las clínicas hacia el triaje digital, normas más estrictas de seguridad e interoperabilidad que penalizan el bloqueo de información, y una infraestructura en la nube madura que elimina las barreras de capital para los consultorios pequeños. Las enmiendas a la HIPAA de Estados Unidos que exigen autenticación multifactor antes de diciembre de 2024 aceleraron las migraciones a la nube, mientras que las quejas por bloqueo de información de las clínicas dentales cayeron un 41% interanual en 2025, lo que indica una adopción efectiva de arquitecturas basadas en API. Los proveedores están integrando imágenes, CAD/CAM y análisis de inteligencia artificial directamente en los flujos de trabajo clínicos para desbloquear nuevas fuentes de ingresos, como la facturación de gestión de enfermedades crónicas. La intensidad competitiva moderada persiste, aunque las adquisiciones por parte de grandes conglomerados de software horizontal están impulsando una mayor velocidad de desarrollo de funcionalidades y la consolidación de plataformas.

Conclusiones Clave del Informe

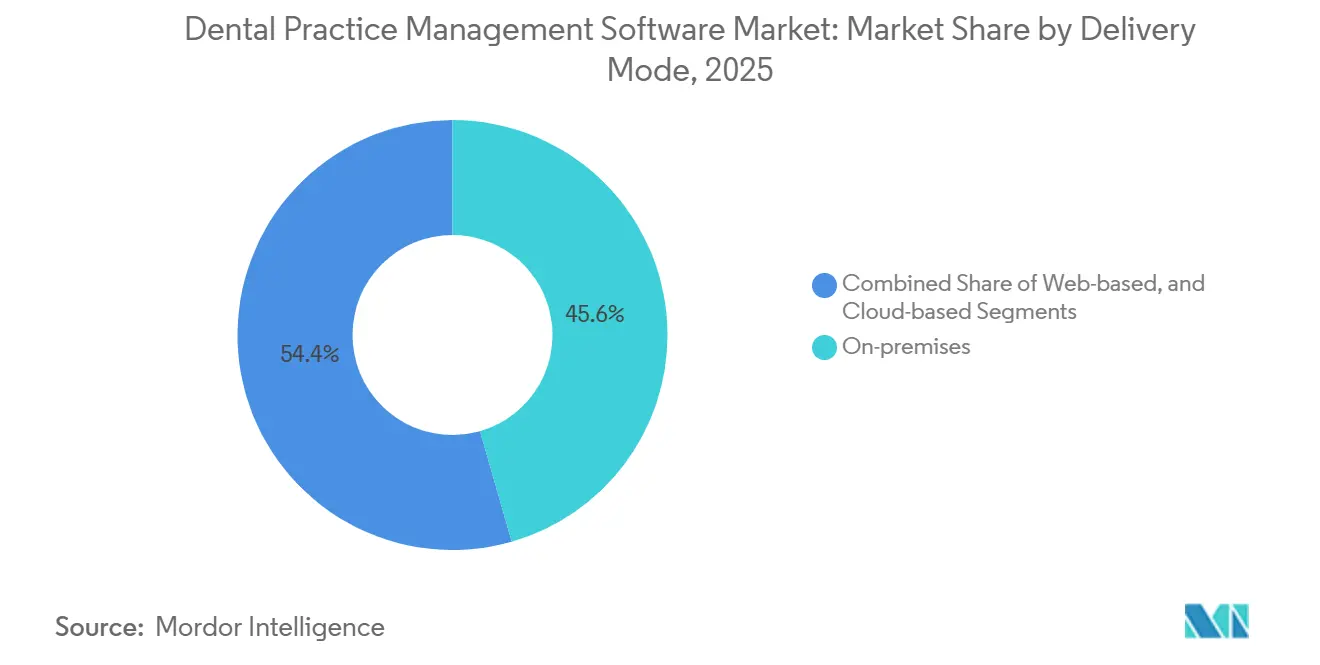

- Por modo de entrega, las instalaciones locales lideraron con el 45,56% de la participación del mercado de software de gestión de consultorios dentales en 2025; se prevé que las implementaciones basadas en la nube se expandan a una CAGR del 14,25% hasta 2031.

- Por modelo de suscripción, el SaaS capturó el 60,53% de los ingresos en 2025, mientras que se proyecta que los ingresos por suscripción aumenten a una CAGR del 13,85% hasta 2031.

- Por funcionalidad, la programación de citas mantuvo una participación de ingresos del 26,63% en 2025; los módulos de análisis avanzan a una CAGR del 16,17% hasta 2031.

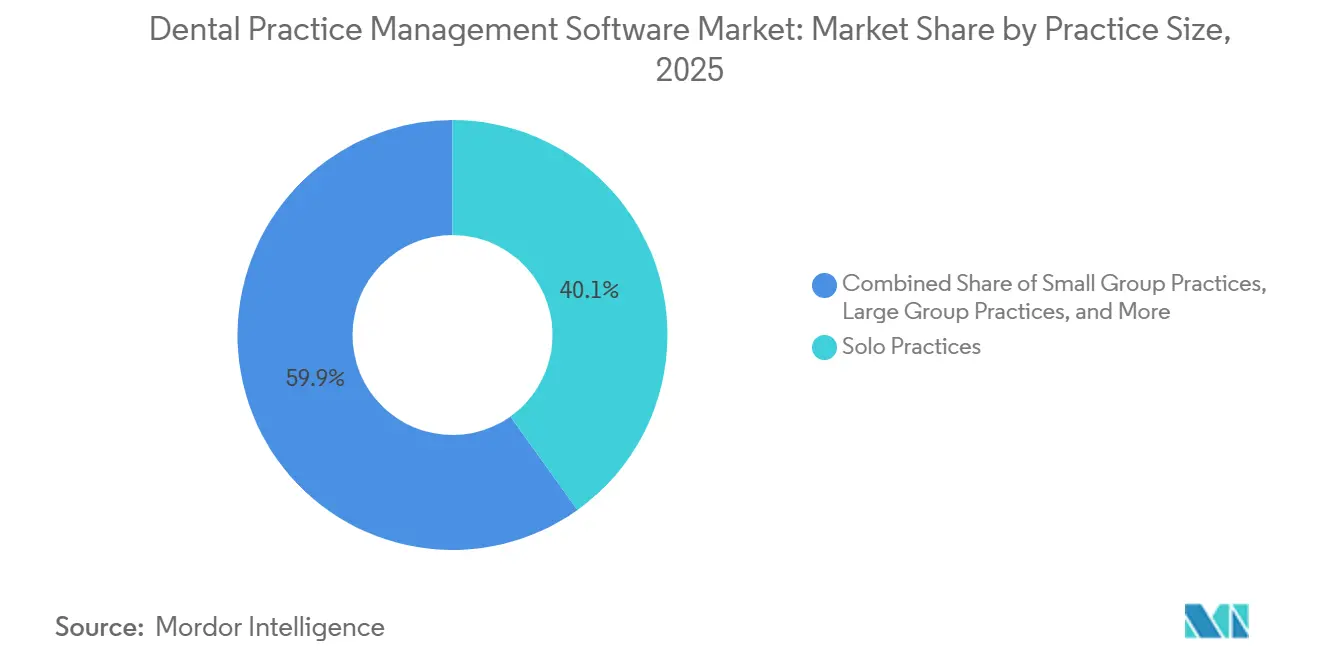

- Por tamaño del consultorio, las clínicas individuales representaron el 40,13% de las instalaciones en 2025; las organizaciones de servicios dentales se están expandiendo a una CAGR del 18,41% a medida que los consolidadores de capital privado estandarizan las plataformas de software.

- Por usuario final, las clínicas dentales representaron el 85,13% de los ingresos en 2025; los hospitales y centros especializados están creciendo a una CAGR del 13,51% gracias a iniciativas de integración de enfermedades crónicas.

- Por geografía, América del Norte lideró con una participación de ingresos del 45,13% en 2025, pero Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 15,52% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Gestión de Consultorios Dentales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente carga global de enfermedades bucales | +2.1% | Global, alto en Asia Meridional y África Subsahariana | Mediano plazo (2-4 años) |

| Adopción de registros de salud digitales y normas de interoperabilidad | +2.4% | América del Norte y la UE, con expansión a centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de modelos SaaS basados en la nube con menor gasto de capital | +1.9% | Global, liderado por América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Integración con sistemas de imágenes, CAD/CAM y de sillón dental | +1.6% | América del Norte, Alemania, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Complementos de decisión clínica basados en inteligencia artificial y análisis predictivo | +1.8% | América del Norte, mercados seleccionados de la UE, zonas piloto de China | Largo plazo (≥ 4 años) |

| Mercados de API que permiten ecosistemas de aplicaciones de terceros | +1.4% | América del Norte, Reino Unido, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Global de Enfermedades Bucales

La caries dental no tratada afecta a 2.500 millones de adultos en todo el mundo, mientras que la enfermedad periodontal impacta a 1.000 millones de personas; sin embargo, solo el 23% de los países de ingresos bajos y medios integran la salud bucal en la atención primaria[1]Organización Mundial de la Salud, "Informe Global sobre el Estado de la Salud Bucal 2024," who.int. Los gobiernos ahora vinculan el reembolso a los registros dentales electrónicos, como lo ilustra el mandato de India de que todos los hospitales de distrito adopten la documentación digital antes de marzo de 2025. Los consultorios en Estados Unidos utilizan protocolos de detección integrados para facturar códigos de atención de enfermedades crónicas por valor de USD 340 por paciente al año. Las visitas de teledentistería aumentaron de menos de 50.000 en 2019 a 4,1 millones en 2024, impulsadas por los pagadores que reembolsan las evaluaciones virtuales al 85% de la tarifa presencial. La demanda de triaje remoto eleva los módulos de comunicación con el paciente de complementos opcionales a criterios de compra fundamentales. Los proveedores que integran flujos de trabajo de evaluación de riesgos obtienen preferencia en los contratos de atención basada en valor.

Adopción de Registros de Salud Digitales y Normas de Interoperabilidad

Las sanciones monetarias civiles de hasta USD 1 millón por bloqueo del intercambio de datos entraron en vigor en octubre de 2023[2]Oficina del Coordinador Nacional de Tecnología de la Información en Salud, "Bloqueo de Información," healthit.gov . A mediados de 2025, el 68% de los consultorios dentales de Estados Unidos podían transmitir planes de tratamiento estructurados a los registros médicos electrónicos, frente al 12% en 2022. La aceptación de reclamaciones codificadas con SNODENT por parte de Medicare Advantage a partir de 2027 elimina la fricción de traducción y obliga a los proveedores a admitir el conjunto de terminología ampliado. El RGPD europeo refuerza la necesidad de residencia regional de datos, convirtiendo a los proveedores de nube certificados en la opción predeterminada para los grupos multisede. La interoperabilidad ha pasado de ser una conveniencia técnica a un requisito existencial, dictando las hojas de ruta de los proveedores y las decisiones de compra.

Expansión de Modelos SaaS Basados en la Nube con Menor Gasto de Capital

Las implementaciones en la nube reemplazan inversiones en servidores de USD 15.000–25.000 por tarifas mensuales de USD 300–600 que incluyen actualizaciones, redundancia y soporte. La Administración de Pequeñas Empresas de Estados Unidos encontró que el 81% de los consultorios individuales adoptaron soluciones en la nube cuando se les ofreció facturación mensual, a pesar de las preocupaciones previas sobre el flujo de caja. Los proveedores publican parches de seguridad en un plazo de 72 horas tras la divulgación de vulnerabilidades, mucho más rápido que los ciclos locales. A medida que el acceso a banda ancha supera los 100 Mbps para el 94% de las clínicas en Estados Unidos, los temores de conectividad se disipan. La lógica económica ahora favorece los ingresos por suscripción, y se proyecta que las licencias perpetuas caigan por debajo del 30% de las ventas para 2031.

Integración con Sistemas de Imágenes, CAD/CAM y de Sillón Dental

Las API RESTful publicadas en 2024 permiten que el hardware de imágenes envíe archivos DICOM y STL directamente al historial del paciente. El CEREC Primemill de Dentsply Sirona completa automáticamente los datos de restauración en las principales plataformas, reduciendo el tiempo de documentación en 4,2 minutos por corona. Las tasas de aceptación de coronas en el mismo día aumentan un 18% cuando los pacientes visualizan representaciones 3D en el sillón dental, impulsando la producción. Los modelos de datos unificados en torno a imágenes, fresado y programación profundizan la dependencia del proveedor, aumentando los costos de cambio para los consultorios que invierten en conjuntos integrados de hardware y software.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complejidades de cumplimiento de privacidad de datos y ciberseguridad | -1.3% | Global, agudo en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Falta de codificación clínica estandarizada y armonización de flujos de trabajo | -0.9% | Global, más grave en mercados emergentes | Mediano plazo (2-4 años) |

| Creciente riesgo de dependencia del proveedor a medida que los ecosistemas se consolidan | -0.7% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Presupuestos de TI limitados entre consultorios independientes pequeños | -1.1% | Global, áreas rurales y desatendidas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidades de Cumplimiento de Privacidad de Datos y Ciberseguridad

Las brechas dentales expusieron 1,2 millones de registros en 2024, con acuerdos promedio de HIPAA de USD 475.000[3]Oficina de Derechos Civiles del Departamento de Salud y Servicios Humanos de Estados Unidos, "Portal de Brechas," hhs.gov. Los incidentes de ransomware aumentaron considerablemente; el 41% de los consultorios afectados pagaron a los atacantes debido a copias de seguridad inadecuadas. Las multas del RGPD de la UE pueden alcanzar el 4% de la facturación global, como lo demostró una sanción de EUR 1,2 millones impuesta en 2024 por almacenamiento en la nube mal configurado. La guía preliminar de la FDA ahora exige autenticación multifactor y registros de auditoría de seis años para el software de diagnóstico, lo que presiona a los pequeños proveedores sin capacidad de ingeniería de seguridad. Las cargas de cumplimiento empujan a las clínicas hacia proveedores de nube certificados, pero obligan a la reentrenamiento y al rediseño de flujos de trabajo.

Falta de Codificación Clínica Estandarizada y Armonización de Flujos de Trabajo

Solo 340 de los 875 códigos de procedimiento CDT se corresponden claramente con el ICD-10-CM, lo que retrasa la coordinación médico-dental. Menos del 30% de los consultorios en Estados Unidos habían adoptado SNODENT a mediados de 2025, y la doble codificación aumentó el tiempo de documentación hasta en un 20%. Los errores de coincidencia de pacientes alcanzan el 12% en los intercambios de interoperabilidad en Estados Unidos, consumiendo más de seis minutos del tiempo del personal por conciliación. Los mercados emergentes enfrentan desafíos de localización en múltiples idiomas, lo que ralentiza la implementación en seis estados de India. La falta de armonización frena la adopción entre las clínicas que atienden a poblaciones multilingües.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Entrega: La Nube Asciende Mientras lo Local Persiste

Las implementaciones locales retuvieron el 45,56% de los ingresos en 2025, principalmente de clínicas que adquirieron licencias perpetuas antes de 2020. Migrar esta base instalada puede costarle a un consultorio de cinco unidades operativas USD 18.000 en conversión de datos y capacitación. Sin embargo, se proyecta que las soluciones en la nube crezcan un 14,25% anualmente, impulsadas por las organizaciones de servicios dentales que estandarizan arquitecturas multiinquilino para facturación y análisis centralizados. La economía de suscripción atrae a los consultorios individuales que carecen de personal de TI porque la ciberseguridad, la redundancia y las actualizaciones están incluidas. El plazo de autenticación multifactor del Departamento de Salud y Servicios Humanos hizo urgente la modernización, acelerando las conversiones en 2024–2025. Las limitaciones de ancho de banda en zonas rurales se están aliviando a medida que los fondos federales de infraestructura extienden el acceso de más de 100 Mbps al 94% de las clínicas. Los ciclos de actualización automática mitigan las vulnerabilidades en un plazo de 72 horas tras su divulgación, un nivel inalcanzable para la mayoría de los usuarios locales. Aunque una minoría de consultorios aún cita cortes de internet y fatiga de suscripción, el costo total de propiedad se ha inclinado decisivamente hacia las plataformas en la nube.

Los híbridos basados en web que se ejecutan en navegadores sin instaladores dedicados ocupan un nicho de transición, pero carecen de resiliencia sin conexión. Los proveedores posicionan funciones de almacenamiento en caché perimetral o sincronización local para captar a los adoptantes cautelosos. A medida que mejora la paridad de funcionalidades, se prevé que el tamaño del mercado de software de gestión de consultorios dentales para las ofertas en la nube supere los ingresos locales antes de 2029, impulsado por el cumplimiento normativo y el menor gasto de capital. Las estrategias competitivas ahora se centran en herramientas de migración y una incorporación personalizada para minimizar el tiempo de inactividad de las clínicas. Los proveedores que agilizan la conversión de bases de datos heredadas y la capacitación del personal ganan participación de mercado de forma acelerada.

Por Modelo de Suscripción: Las Tarifas Predecibles Desplazan las Licencias Perpetuas

El SaaS capturó el 60,53% de los ingresos en 2025 y se prevé que aumente a una CAGR del 13,85% a medida que los consultorios prefieren un gasto mensual predecible alineado con el flujo de caja. Las licencias perpetuas, que antes tenían un precio de USD 8.000–15.000 más un mantenimiento del 18-22%, están en declive porque los directores financieros descuentan el valor de una innovación más lenta y una mayor fricción en las actualizaciones. Patterson Companies reportó un crecimiento del 27% en ingresos por suscripción en el año fiscal 2024, mientras que las ventas de licencias perpetuas cayeron un 11%, lo que impulsó un cambio hacia precios exclusivamente por suscripción para Eaglesoft a partir de 2026.

Los paquetes SaaS escalonados permiten a los proveedores ofrecer análisis de inteligencia artificial, integración de imágenes y acceso a API como servicios adicionales. Los niveles de USD 199-399 por proveedor de Open Dental ilustran cómo las clínicas seleccionan funcionalidades de forma autónoma sin largos ciclos de ventas. Para las organizaciones de servicios dentales empresariales, los precios por volumen desbloquean un ahorro de software del 22% y centralizan los repositorios de datos para la evaluación comparativa. A medida que las renovaciones de suscripción concentran el poder de negociación, los proveedores enfatizan los equipos de éxito del cliente y la baja rotación. Los analistas esperan que el tamaño del mercado de software de gestión de consultorios dentales derivado de las licencias perpetuas caiga por debajo de USD 1.000 millones para 2030, lo que indica una realineación estructural del modelo de ingresos.

Por Funcionalidad: Los Análisis Superan las Herramientas de Programación Maduras

Los módulos de programación y calendario mantuvieron el 26,63% de los ingresos en 2025, pero el crecimiento se ha estancado porque los conjuntos de funcionalidades se han convertido en productos básicos. Se proyecta que los módulos de análisis predictivo se expandan un 16,17% anualmente hasta 2031, atrayendo la demanda de clínicas que buscan identificar riesgos de inasistencia y optimizar la utilización del sillón dental. Los complementos de aprendizaje automático ahora puntúan el valor de vida del paciente y la probabilidad de aceptación del plan de tratamiento dentro del flujo de trabajo. Los módulos de facturación están automatizando la gestión de rechazos al reenviar reclamaciones corregidas en un plazo de 24 horas, reduciendo los días de cuentas por cobrar pendientes.

La verificación de elegibilidad de seguro en tiempo real reduce los rechazos de reclamaciones hasta en un 18%, fomentando la integración de transacciones X12 270/271. La integración de imágenes y diagnósticos continúa reduciendo la brecha entre las unidades de tomografía computarizada de haz cónico, los escáneres intraorales y el historial del paciente. Los proveedores que integran miniaturas de imágenes reducen el tiempo de documentación y aumentan visualmente la aceptación de casos en el mismo día. A medida que los consultorios adoptan escáneres intraorales, se proyecta que el tamaño del mercado de software de gestión de consultorios dentales vinculado a los complementos de imágenes supere los ingresos de la documentación heredada para 2029. La planificación del tratamiento ahora abarca el modelado 3D en el sillón dental, lo que permite coronas fresadas al instante y una mayor producción por visita.

Por Tamaño del Consultorio: Las Organizaciones de Servicios Dentales Aceleran la Demanda de Plataformas Empresariales

Los consultorios individuales comprendían el 40,13% de las instalaciones en 2025, con énfasis en la facilidad de uso y la configuración mínima. Los grupos pequeños adoptan paquetes de nivel medio que añaden imágenes y análisis básicos. Los grupos grandes requieren programación en múltiples ubicaciones, gestión centralizada del ciclo de ingresos y permisos granulares basados en roles bajo la regla de mínimo necesario de HIPAA. Las organizaciones de servicios dentales, que se expanden a una CAGR del 18,41%, estandarizan plataformas empresariales para obtener descuentos en adquisiciones y unificar los informes de cumplimiento. Heartland Dental completó la migración de 1.800 sedes a una única solución en la nube en 2024, reduciendo los tickets de TI en un 37% y los costos de licencias en un 22%.

Las organizaciones de servicios dentales utilizan repositorios de datos consolidados para comparar la utilización de higiene, la aceptación de casos y el cumplimiento de recordatorios en sus redes, impulsando mejoras de rendimiento iterativas. Su poder adquisitivo orienta las hojas de ruta de los proveedores hacia plataformas escalables y ricas en API. El cambio de la propiedad fragmentada a la afiliación corporativa es la tendencia estructural fundamental que sustenta el mercado de software de gestión de consultorios dentales. Los proveedores que buscan captar organizaciones de servicios dentales invierten en equipos de cuentas dedicados y soporte de nivel empresarial para asegurar contratos plurianuales que protejan contra la rotación.

Por Usuario Final: Hospitales y Centros Académicos Adoptan la Salud Bucal Integrada

Las clínicas dentales generaron el 85,13% de los ingresos de 2025, pero los hospitales y centros especializados están creciendo a una CAGR del 13,51% a medida que los centros médicos académicos integran la salud bucal en las vías de enfermedades crónicas. La Asociación Americana del Corazón insta a realizar evaluaciones dentales antes de procedimientos cardíacos invasivos, lo que requiere conectividad bidireccional con los registros médicos electrónicos. A mediados de 2025, el 68% de los consultorios podían enviar planes de tratamiento estructurados a los registros médicos electrónicos, frente al 12% en 2022.

Las clínicas dentales de atención urgente en hospitales redujeron las visitas dentales a urgencias en un 41% en su primer año, destacando el valor de los registros integrados. Las redes de datos federadas financiadas por el Instituto Nacional de Investigación Dental y Craneofacial permiten a los investigadores consultar datos de pacientes desidentificados sin centralización, acelerando el entrenamiento de modelos de inteligencia artificial. A medida que la integración médico-dental se profundiza, la industria de software de gestión de consultorios dentales debe admitir interoperabilidad avanzada, codificación especializada y análisis de salud poblacional.

Análisis Geográfico

América del Norte contribuyó con el 45,13% de los ingresos globales en 2025, respaldada por el reembolso de Medicare Advantage para la teledentistería y los mandatos estatales de Medicaid para la autorización previa electrónica. Las actualizaciones de seguridad de HIPAA que exigen cifrado y autenticación multifactor aceleraron las migraciones a la nube en las clínicas. La expansión gradual de la atención dental en Canadá obliga a la presentación electrónica de reclamaciones a través del estándar nacional de intercambio electrónico de datos, impulsando la adopción entre 11.000 consultorios. La red de seguridad social de México añadió 340 clínicas en 2024, con MXN 1.200 millones (USD 70 millones) destinados a subsidios de software. La penetración de banda ancha que supera la cobertura de 100 Mbps para el 94% de los consultorios dentales en Estados Unidos elimina una barrera técnica persistente.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 15,52% hasta 2031, anclada por el fondo de digitalización de clínicas rurales de China de CNY 12.000 millones (USD 1.700 millones) y el despliegue del identificador de salud digital para 340 millones de ciudadanos en India. El mandato de Japón para el 100% de reclamaciones dentales electrónicas aceleró la digitalización entre los rezagados, mientras que Corea del Sur reembolsa la detección de caries asistida por inteligencia artificial al 90% de las tarifas manuales, incentivando las actualizaciones de software. Las subvenciones del programa Mi Registro de Salud de Australia de AUD 5.000 (USD 3.300) por clínica reducen los costos de integración. La localización regional, incluidas las extensiones SNOMED multilingües y las zonas de soberanía de datos en la nube, es fundamental para el éxito de los proveedores.

Europa avanza a un ritmo más constante debido a los obstáculos del Reglamento de Dispositivos Médicos, que añaden hasta dos años a la certificación de productos y concentran la participación entre los proveedores con equipos regulatorios experimentados. Alemania aplica penalizaciones de reembolso a las clínicas no conformes, lo que impulsa rápidas actualizaciones de software. El Reino Unido financia GBP 120 millones (USD 150 millones) para digitalizar 11.000 consultorios dentales del NHS, cubriendo los costos de capacitación y migración. Las soluciones con enfoque en dispositivos móviles ganan terreno en Oriente Medio, África y América del Sur, donde los flujos de trabajo basados en tabletas evitan la infraestructura de escritorio. Los proveedores que localizan interfaces en árabe, portugués y suajili capturan ventaja de primer movimiento.

Panorama Competitivo

Los principales proveedores, Henry Schein (Dentrix), Patterson (Eaglesoft), Carestream Dental y Planet DDS, mantienen una participación significativa, generando una concentración moderada. La adquisición de Jarvis Analytics por parte de Henry Schein en marzo de 2024 integra modelos predictivos dentro de Dentrix, aumentando los costos de cambio para los usuarios existentes. La asociación de Patterson con Weave en enero de 2025 agrupa comunicaciones y pagos en Eaglesoft, reduciendo los costos totales de propiedad y consolidando la lealtad del cliente. La integración vertical de imágenes, CAD/CAM y software de Dentsply Sirona refuerza su ecosistema impulsado por hardware.

Open Dental lidera el enfoque de plataforma con un mercado certificado que duplicó las integraciones en ocho meses y ahora supera las 12.000 instalaciones en consultorios. La transparencia de API y el cumplimiento de FHIR diferencian a los nuevos participantes como CareStack y tab32, que apuntan a las organizaciones de servicios dentales con arquitecturas multiinquilino y ciclos de lanzamiento rápidos. Los proveedores implementan certificaciones de seguridad, ISO 27001 y SOC 2 Tipo II, para mitigar los crecientes riesgos de ransomware y cumplir con la guía preliminar de ciberseguridad de la FDA.

El espacio estratégico sin explotar se centra en el diagnóstico impulsado por inteligencia artificial, el consentimiento basado en cadena de bloques y los análisis federados que abarcan repositorios de datos de múltiples sedes. Se espera que los conglomerados de software horizontal busquen adquisiciones adicionales, intensificando la convergencia de funcionalidades. Los proveedores que no puedan ofrecer API abiertas, hojas de ruta de inteligencia artificial y marcos de seguridad certificados corren el riesgo de quedar marginados a medida que las organizaciones de servicios dentales consolidan su poder adquisitivo.

Líderes de la Industria de Software de Gestión de Consultorios Dentales

Henry Schein Inc. (Dentrix)

Carestream Dental LLC

Planet DDS Inc. (Denticon)

Patterson Companies Inc. (Eaglesoft)

Curve Dental Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Curve Dental anunció una integración estratégica con DentalHQ, lo que permite a las clínicas automatizar los planes de membresía y desbloquear ingresos recurrentes predecibles.

- Octubre de 2025: Carestream Dental lanzó CS 3D Imaging Premium, una solución impulsada por inteligencia artificial que agiliza la planificación de implantes y mejora los flujos de trabajo de uso compartido de casos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de software de gestión de consultas dentales como todas las soluciones locales o en la nube que permiten a los dentistas y organizaciones de servicios dentales programar citas, registrar notas clínicas, almacenar imágenes, gestionar reclamaciones de seguros, procesar pagos y analizar el rendimiento de la consulta en entornos de uno o varios sillones. Según Mordor Intelligence, el mercado fue valorado en USD 2,36 mil millones en 2025 y se prevé que alcance USD 3,97 mil millones para 2030.

Exclusión del alcance: las herramientas independientes de imágenes, CAD/CAM o facturación vendidas sin la funcionalidad principal de gestión de consultas no se contabilizan.

Descripción general de la segmentación

- Por Modo de Entrega

- Local

- Basado en Web

- Basado en la Nube

- Por Modelo de Suscripción

- Licencia Perpetua

- Suscripción / SaaS

- Por Funcionalidad

- Comunicación y Participación del Paciente

- Programación de Citas y Calendario

- Facturación y Cobros

- Gestión de Seguros y Reclamaciones

- Planificación del Tratamiento y Documentación

- Integración de Imágenes y Diagnósticos

- Análisis e Inteligencia de Negocios

- Por Tamaño del Consultorio

- Consultorios Individuales (1-2 unidades operativas)

- Consultorios de Grupo Pequeño (3-9 unidades operativas)

- Consultorios de Grupo Grande (10+ unidades operativas)

- Organizaciones de Servicios Dentales

- Por Usuario Final

- Clínicas Dentales

- Hospitales y Centros Dentales Especializados

- Institutos Académicos y de Investigación

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizan entrevistas telefónicas y por internet con propietarios de consultas, gerentes de TI de DSO, responsables de productos de software y distribuidores regionales en América del Norte, Europa, Asia-Pacífico y América Latina. Estas conversaciones evalúan las tasas de adopción, las tarifas de suscripción promedio y los próximos factores regulatorios desencadenantes, lo que nos permite validar los hallazgos secundarios y ajustar los supuestos del modelo.

Investigación documental

Comenzamos con conjuntos de datos públicos de organismos como el Banco de Datos Mundial de Salud Oral de la Organización Mundial de la Salud, el portal de Estadísticas de Salud de la OCDE, los Centros de Servicios de Medicare y Medicaid de EE. UU. y la Asociación Dental Americana. Estas fuentes revelan volúmenes de pacientes, densidad de dentistas y mandatos de adopción de software que enmarcan la base total direccionable. Los informes 10-K de las empresas, las presentaciones para inversores, los documentos técnicos de asociaciones comerciales y las noticias archivadas en Dow Jones Factiva y D&B Hoovers proporcionan tendencias de precios, actividad de fusiones y adquisiciones y divulgaciones de bases instaladas que ayudan a refinar los grupos de ingresos. Las fuentes mencionadas aquí ilustran nuestra columna vertebral de información; se consultan muchas publicaciones adicionales para realizar verificaciones cruzadas.

Dimensionamiento del mercado y previsión

Reconstruimos los ingresos globales utilizando un modelo descendente que parte del recuento de sillones dentales activos y la penetración del software junto al sillón por tamaño de consulta, que luego se multiplican por los valores de licencia anual promedio verificados. Las consolidaciones de proveedores y el gasto muestreado de clínicas proporcionan una verificación ascendente antes de que se fijen los totales. Las variables clave incluyen las ratios dentista-población, el ritmo de consolidación de DSO, la migración de suscripciones locales a la nube, el incremento en los precios de renovación y los incentivos regulatorios regionales. Una regresión multivariante combinada con análisis de escenarios proyecta cada factor hasta 2030, y el suavizado ARIMA captura las caídas cíclicas del gasto. Donde los datos de canal son escasos, las estimaciones de punto medio están acotadas por intervalos de confianza derivados de nuestras entrevistas primarias.

Ciclo de validación de datos y actualización

Los resultados pasan por tres revisiones de analistas, pruebas de varianza frente a presupuestos históricos y señales de anomalías que desencadenan recordatorios a los encuestados. El conjunto de datos se actualiza anualmente, con actualizaciones provisionales emitidas cuando eventos materiales, como grandes licitaciones del sector público o revisiones de listas de precios, modifican la línea de base. Los clientes reciben, por tanto, la visión más reciente y verificada en el momento de la entrega.

Por qué la línea de base de software de gestión de consultas dentales de Mordor merece confianza

Las cifras publicadas suelen divergir porque las empresas eligen diferentes alcances, monedas y ventanas de actualización. Nosotros divulgamos nuestras inclusiones de antemano, aplicamos tipos de cambio idénticos en todas las regiones y marcamos con fecha y hora cada supuesto, lo que reduce los sesgos silenciosos.

Los principales factores de diferencia frente a otros editores incluyen su alcance más limitado solo a la nube, una mayor dependencia de las instalaciones autoinformadas por los proveedores y actualizaciones del modelo menos frecuentes que no capturan las rápidas consolidaciones de DSO.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 2,36 mil millones (2025) | Mordor Intelligence | - |

| USD 2,71 mil millones (2024) | Global Consultancy A | Contabiliza complementos de imágenes y utiliza precios de lista sin descuentos regionales |

| USD 2,40 mil millones (2024) | Industry Association B | Excluye consultas individuales con menos de tres sillones |

| USD 1,80 mil millones (2024) | Trade Journal C | Utiliza tipos de cambio de 2022 y omite América Latina |

En resumen, las elecciones de alcance transparentes de Mordor, la validación de doble fuente y la cadencia de actualización anual ofrecen una línea de base equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de software de gestión de consultorios dentales?

Es de USD 2,62 mil millones en 2026 con una previsión de alcanzar USD 4,44 mil millones para 2031.

¿A qué velocidad está creciendo el sector?

El segmento registra una CAGR del 11,12% entre 2026 y 2031.

¿Qué modo de entrega se está expandiendo más rápidamente?

Se proyecta que las implementaciones basadas en la nube crezcan un 14,25% anualmente hasta 2031.

¿Por qué los módulos de análisis están ganando terreno?

Los análisis predictivos mejoran la reducción de inasistencias, la utilización del sillón dental y la aceptación del tratamiento, impulsando una CAGR del 16,17% hasta 2031.

¿Cuál es la región de más rápido crecimiento?

Asia-Pacífico avanza a una CAGR del 15,52%, liderada por iniciativas de digitalización en China e India.

¿Cuáles son los principales desafíos de cumplimiento para las clínicas?

Las normas de privacidad de datos como HIPAA y el RGPD exigen cifrado, autenticación multifactor y registros de auditoría detallados, lo que aumenta las presiones de seguridad y presupuesto.

Última actualización de la página el: