Tamaño y Participación del Mercado de Sistemas de Gestión de Ensayos Clínicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión de Ensayos Clínicos por Mordor Intelligence

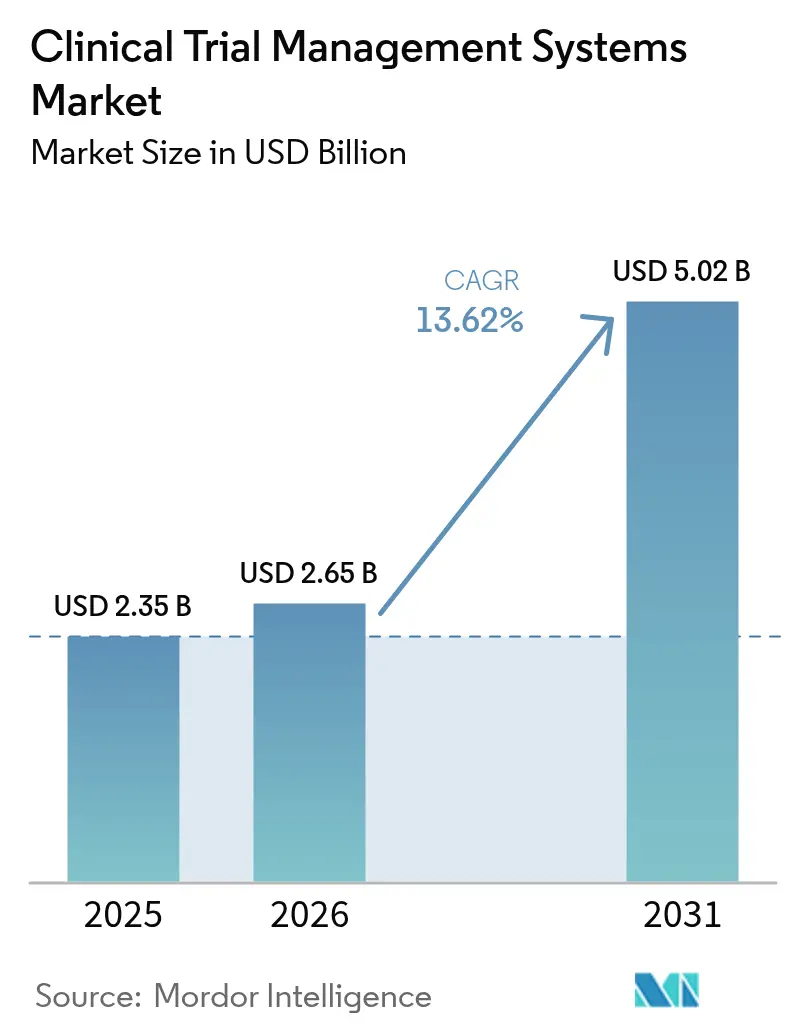

Se proyecta que el tamaño del Mercado de Sistemas de Gestión de Ensayos Clínicos se expanda desde USD 2.350 millones en 2025 y USD 2.650 millones en 2026 hasta USD 5.020 millones para 2031, registrando una CAGR del 13,62% entre 2026 y 2031.

La creciente adopción de plataformas nativas en la nube, la expansión de los modelos de ensayos descentralizados y los nuevos mandatos de supervisión en tiempo real de ICH-GCP E6(R3) están acelerando las decisiones de inversión. Los patrocinadores están consolidando herramientas de estudio dispares, seguimiento de pacientes, gestión de documentos y paneles de monitoreo en suites de CTMS unificadas para reducir los tiempos de ciclo y mejorar la integridad de los datos. Los proveedores están incorporando módulos de inteligencia artificial que pronostican el riesgo de inscripción, automatizan las alertas de desviación de protocolo y recomiendan acciones correctivas, ayudando a los patrocinadores a proteger la financiación basada en hitos. Mientras tanto, los requisitos geopolíticos de soberanía de datos están fragmentando las estrategias de alojamiento global, impulsando a las multinacionales hacia inquilinos de CTMS específicos por región que cumplen con las leyes de privacidad locales. La intensidad competitiva se mantiene moderada a medida que los nuevos actores en la nube desafían a los titulares en instalaciones propias con precios basados en el uso y cadencias rápidas de entrega de funcionalidades.

Conclusiones Clave del Informe

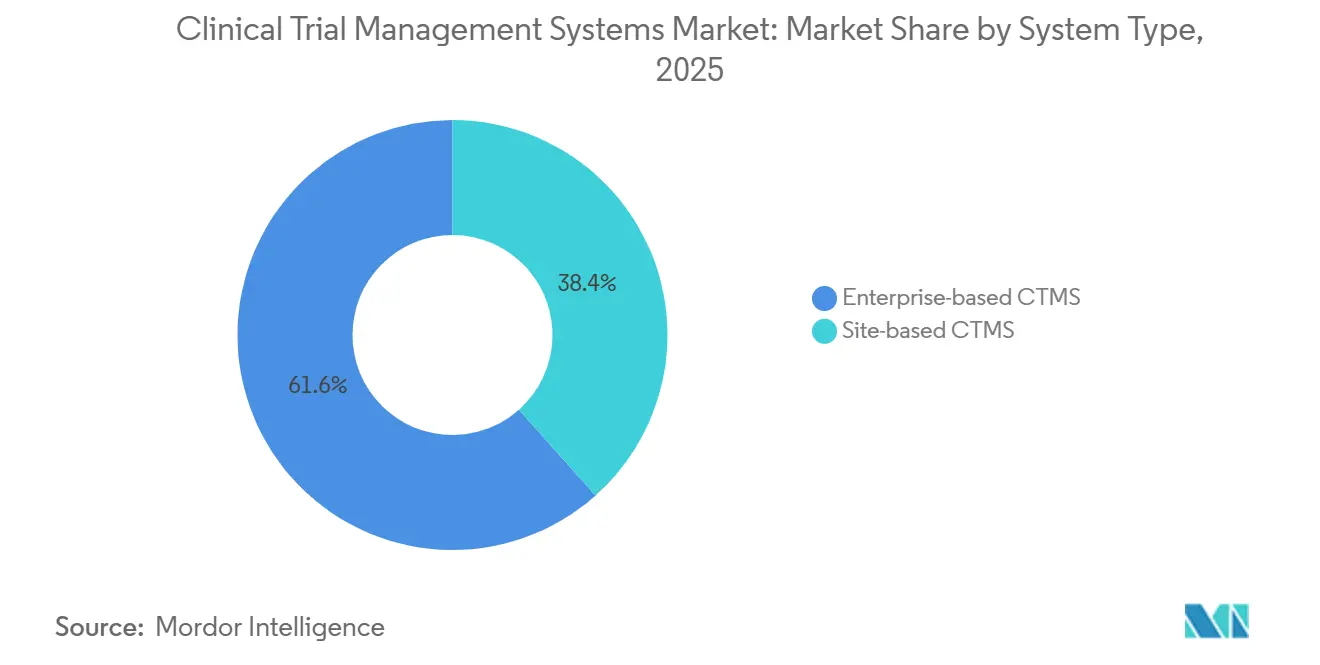

- Por tipo de sistema, las plataformas empresariales lideraron con el 61,58% de los ingresos en 2025, mientras que se proyecta que las soluciones basadas en sitio se expandan a una CAGR del 15,89% hasta 2031.

- Por modo de entrega, las implementaciones alojadas en web capturaron el 54,66% de las ventas de 2025, mientras que el SaaS en la nube avanza a una CAGR del 17,48% hasta 2031.

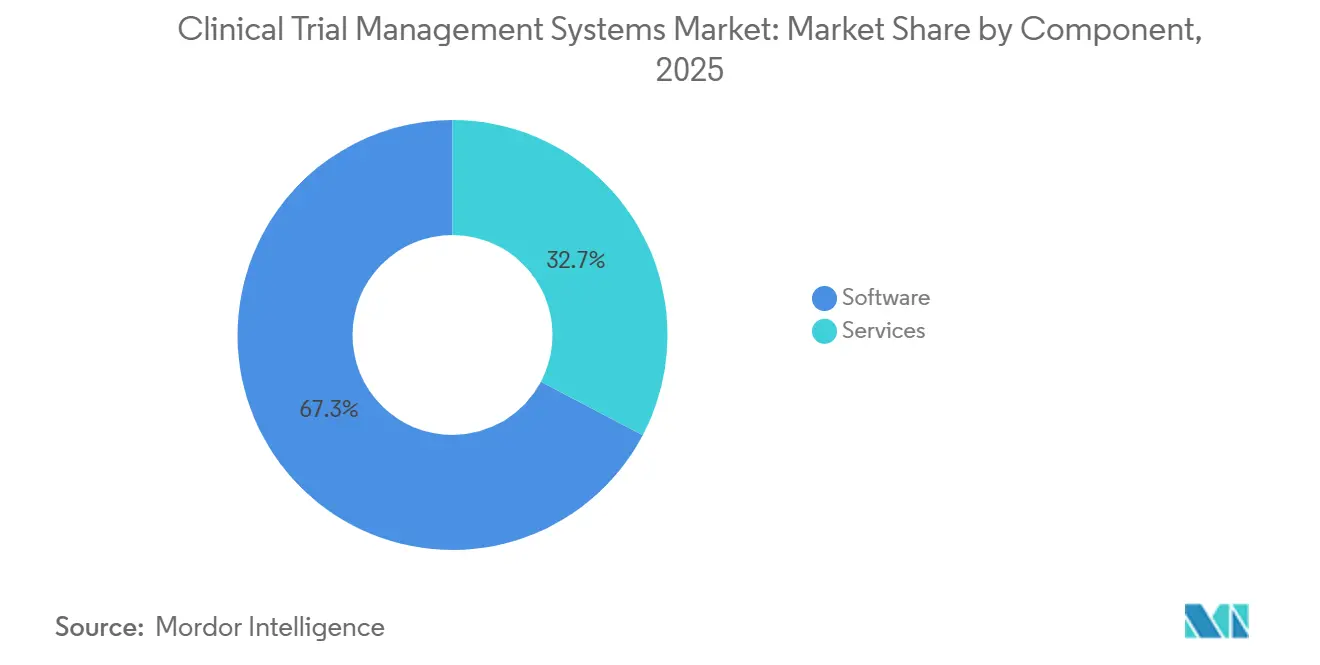

- Por componente, las licencias de software representaron el 67,27% de los ingresos en 2025; los servicios profesionales representan el segmento de mayor crecimiento con una CAGR del 16,32% durante el período de pronóstico.

- Por usuario final, los patrocinadores farmacéuticos y de biotecnología mantuvieron el 39,52% del gasto en 2025, mientras que las organizaciones de investigación por contrato están en camino de alcanzar una CAGR del 17,43% hasta 2031.

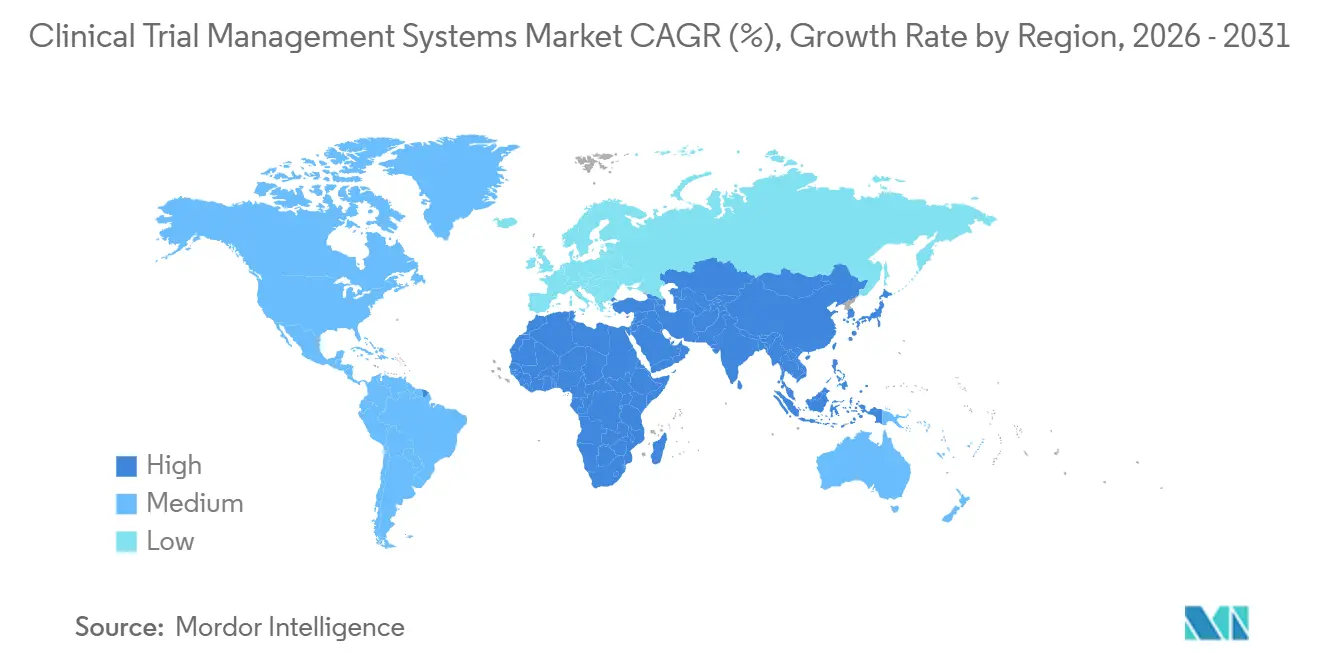

- Por geografía, América del Norte comandó el 49,68% de la participación global en 2025, aunque Asia-Pacífico está preparada para el mayor crecimiento regional con una CAGR del 15,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Sistemas de Gestión de Ensayos Clínicos*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la adopción de CTMS basado en la nube para ensayos descentralizados | 3.2% | Global, con tracción temprana en América del Norte y Europa Occidental | Mediano plazo (2–4 años) |

| Creciente volumen y complejidad de los ensayos clínicos globales | 2.8% | Global, particularmente Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Mandatos regulatorios para supervisión en tiempo real (ICH-GCP E6-R3) | 2.5% | Global, liderado por las regiones miembro de ICH (EE. UU., UE, Japón) | Corto plazo (≤ 2 años) |

| Auge de la externalización a OIC entre biofarmacéuticas medianas | 2.1% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Análisis predictivo habilitado por IA mejora la velocidad de inscripción | 1.9% | América del Norte y Europa, implementaciones piloto en Asia-Pacífico | Mediano plazo (2–4 años) |

| Barreras comerciales tecnológicas entre EE. UU. y China que impulsan el alojamiento regional de CTMS | 1.1% | China, con efectos secundarios en APAC y mercados selectos de MEA | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Adopción de CTMS Basado en la Nube para Ensayos Descentralizados

Los diseños descentralizados dependen de visitas de telesalud, enfermería domiciliaria y sensores portátiles, creando flujos de datos continuos que los sistemas en instalaciones propias no pueden escalar para ingerir. Proveedores como Veeva reportan un crecimiento interanual del 28% en las suscripciones de biotecnología de Vault CTMS para el ejercicio fiscal 2025, a medida que los patrocinadores coordinan la enfermería remota y los flujos de trabajo de consentimiento electrónico. La guía de la FDA finalizada en 2024 requiere flujos de trabajo electrónicos auditables para actividades fuera del sitio, un criterio que mejor satisface el SaaS multiinquilino que distribuye módulos con control de versiones validados conforme a 21 CFR Parte 11.[1]Robert M. Califf, "Guía de Ensayos Clínicos Descentralizados," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov Los ensayos de oncología y enfermedades raras en los que los pacientes elegibles están geográficamente dispersos ahora recurren por defecto al CTMS en la nube para reducir las tasas de fracaso en la selección y comprimir los plazos de inscripción. Estas capacidades sustentan la creciente preferencia por la infraestructura en la nube en el mercado de sistemas de gestión de ensayos clínicos.

Creciente Volumen y Complejidad de los Ensayos Clínicos Globales

Los registros de intervención en ClinicalTrials.gov superaron los 480.000 en diciembre de 2025, un aumento del 9% respecto a diciembre de 2024.[2]Rebecca J. Williams, "Tendencias, Gráficos y Mapas de ClinicalTrials.gov: Instantánea de Diciembre de 2025," Biblioteca Nacional de Medicina de los Estados Unidos, clinicaltrials.gov Los protocolos de cesta y paraguas agrupan múltiples cohortes de enfermedades en un único protocolo maestro, generando aumentos exponenciales en las notificaciones de tareas, las enmiendas de protocolo y los flujos de trabajo de ética específicos por país. El Sistema de Información sobre Ensayos Clínicos de Europa, plenamente aplicado desde 2024, exige cargas de XML estructurado, un proceso automatizado por las plantillas modernas de CTMS, para evitar errores de validación.[3]Emer Cooke, "Guía del Usuario del Sistema de Información sobre Ensayos Clínicos," Agencia Europea de Medicamentos, ema.europa.eu A medida que los patrocinadores gestionan más de 15 países por estudio de fase 3, las interfaces de CTMS modulares que incorporan bibliotecas de consentimiento informado multilingüe y rastreadores de permisos de importación específicos por región se han vuelto indispensables, reforzando la demanda en el mercado de sistemas de gestión de ensayos clínicos.

Mandatos Regulatorios para la Supervisión en Tiempo Real (ICH-GCP E6-R3)

El ICH emitió su directriz de buenas prácticas clínicas E6(R3) en agosto de 2024, pasando de las inspecciones periódicas en el sitio a la monitorización continua y centralizada. Los patrocinadores deben ahora definir los factores críticos para la calidad al inicio del estudio y supervisarlos en tiempo real. Las suites de CTMS responden a este requisito marcando las desviaciones de protocolo en los paneles de control y escalando automáticamente los eventos adversos graves a los equipos de seguridad, evitando las retenciones regulatorias que pueden paralizar las rondas de financiación. La convergencia de estándares —FDA, EMA e ISO 14155— consolida el CTMS como un pilar de cumplimiento normativo, solidificando su papel dentro del mercado de sistemas de gestión de ensayos clínicos.

Auge de la Externalización a OIC entre Biofarmacéuticas Medianas

El informe de IQVIA de 2025 muestra que los ingresos de las OIC provenientes de clientes de biotecnología crecieron un 19% interanual, superando el crecimiento de las grandes empresas farmacéuticas. Las OIC implementan instancias de CTMS empresarial validadas e incorporan protocolos de patrocinadores a través de espacios de trabajo multiinquilino, distribuyendo los costos de licencia y validación entre docenas de clientes. Labcorp incorporó 1.200 nuevos inquilinos patrocinadores durante 2025, prueba de que la externalización de costos variables resuena con las carteras de biotecnología con restricciones de efectivo. Este impulso sitúa a las OIC entre las partes interesadas de mayor expansión dentro del mercado de sistemas de gestión de ensayos clínicos.

Análisis del Impacto de las Restricciones del Mercado de Sistemas de Gestión de Ensayos Clínicos*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de implementación y validación para patrocinadores pymes | -1.8% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Persistentes restricciones de privacidad de datos y transferencia transfronteriza | -1.5% | UE (RGPD), China (PIPL), Brasil (LGPD), con repercusión global | Largo plazo (≥ 4 años) |

| Escasez de talento en operaciones clínicas con conocimiento de CTMS en regiones emergentes | -1.2% | Asia-Pacífico (excluido Japón), Oriente Medio y África, América Latina | Mediano plazo (2–4 años) |

| Infraestructuras de TI heredadas fragmentadas que ralentizan la interoperabilidad | -1.0% | Global, particularmente entre grandes farmacéuticas con sistemas EDC de décadas de antigüedad | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación y Validación para Patrocinadores Pymes

Las implementaciones de CTMS de alcance completo cuestan a las pymes entre USD 500.000 y USD 2 millones por adelantado, principalmente para infraestructura, licencias de software y validación de sistemas informáticos vinculada a 21 CFR Parte 11 y el Anexo 11 de la EMA. La validación se extiende comúnmente entre seis y doce meses, durante los cuales los patrocinadores deben ejecutar flujos de trabajo en papel duplicados, retrasando las fechas de incorporación del primer paciente. Las suscripciones de SaaS difieren el gasto de capital pero incrementan los gastos operativos a medida que crece el número de usuarios, lo que limita la asequibilidad para las biotecnologías de un solo estudio y los ensayos iniciados por investigadores. Este lastre de costos modera la penetración a corto plazo en el mercado de sistemas de gestión de ensayos clínicos.

Persistentes Restricciones de Privacidad de Datos y Transferencia Transfronteriza

El RGPD prohíbe las transferencias de datos personales a jurisdicciones no adecuadas sin cláusulas estandarizadas, creando instancias de CTMS separadas para los sujetos de la UE. La PIPL de China obliga al almacenamiento en territorio nacional y a evaluaciones de seguridad antes de cualquier transferencia al exterior. La LGPD de Brasil refleja estos requisitos, y la Ley de Protección de Datos Personales Digitales de India está prevista para imponer mandatos similares una vez que se publiquen las normas detalladas. El mantenimiento de inquilinos de CTMS aislados incrementa la complejidad de la infraestructura y ralentiza el análisis consolidado en el mercado de sistemas de gestión de ensayos clínicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Sistemas de Gestión de Ensayos Clínicos

Por Tipo de Sistema:

Las Plataformas Empresariales Anclan el Gasto mientras las Basadas en Sitio Ganan ImpulsoLas plataformas empresariales representaron el 61,58% de los ingresos de 2025, lo que subraya la dependencia de las grandes farmacéuticas en carteras consolidadas. Estas implementaciones integran módulos financieros y sistemas de calidad para gestionar más de 200 ensayos simultáneos. Por el contrario, los productos basados en sitio están proyectados para crecer a una CAGR del 15,89% hasta 2031, a medida que los diseños descentralizados otorgan mayor autonomía a los sitios de investigadores. En las redes de oncología, las clínicas de infusión comunitarias prefieren CTMS ligeros que se integren con los flujos de trabajo de los registros médicos electrónicos, ampliando el alcance de los proveedores más allá de los centros académicos de primer nivel que dominaron los ciclos de adquisición anteriores. Se proyecta que el tamaño del mercado de sistemas de gestión de ensayos clínicos para herramientas basadas en sitio se expanda significativamente, ya que la guía regulatoria ahora permite el acceso de solo lectura por parte del patrocinador, reduciendo las barreras de auditoría. Con el tiempo, es probable que los estándares de interoperabilidad integren ambos modelos de implementación en un único tejido de datos que minimice la entrada duplicada.

Las plataformas empresariales seguirán siendo prioritarias en el presupuesto para los estudios de registro de fase 3 que involucran presencias en múltiples continentes y requieren visibilidad uniforme de los datos. Sin embargo, las biotecnologías con presupuesto limitado que realizan estudios de primera administración en humanos canalizan cada vez más el gasto hacia aplicaciones modulares centradas en el sitio que entran en funcionamiento en semanas y evitan los procesos de control de cambios empresariales. Por lo tanto, la coexistencia de plataformas duales caracterizará el mercado de sistemas de gestión de ensayos clínicos durante el período de pronóstico, con decisiones de compra que dependerán de la complejidad del ensayo, la dispersión del sitio y la escala de la plantilla del patrocinador.

Por Modo de Entrega:

El Alojamiento Web Mantiene el Liderazgo, pero el SaaS en la Nube se AceleraLas implementaciones alojadas en web mantuvieron el 54,66% de las ventas de 2025, un remanente de las primeras migraciones basadas en navegador. Sin embargo, se prevé que el SaaS en la nube se dispare a una CAGR del 17,48% hasta 2031, a medida que las arquitecturas multiinquilino implementan actualizaciones de funcionalidades trimestrales sin necesidad de parches del lado del usuario. El tamaño del mercado de sistemas de gestión de ensayos clínicos atribuido a los modelos SaaS se expande más rápidamente entre los patrocinadores medianos que carecen de personal de TI dedicado. La guía regulatoria emitida en 2024 aclaró que las nubes multiinquilino lógicamente segregadas pueden cumplir con la validación de la Parte 11 si se implementan cifrado, registro de auditoría y auditorías SOC 2 anuales, eliminando una barrera de adopción persistente.

A pesar del impulso, ciertos patrocinadores mantienen inquilinos alojados en web para cumplir con las leyes de datos soberanos que restringen las opciones de región en la nube. Estos patrones híbridos persistirán, particularmente donde los reguladores nacionales examinan a los proveedores de nube extranjeros. Aun así, el cálculo del costo total de propiedad favorece abrumadoramente al SaaS, lo que sugiere una eventual inversión en la combinación de ingresos por modo de entrega en el mercado de sistemas de gestión de ensayos clínicos.

Por Componente:

El Software Domina, los Servicios Superan en CrecimientoLas licencias capturaron el 67,27% de los ingresos en 2025. Sin embargo, los servicios —validación, integración y formación— se están expandiendo a una CAGR del 16,32%, lo que refleja la brecha de habilidades en torno a la monitorización basada en riesgos y los módulos de inscripción con IA. Los proveedores de validación generan flujos de trabajo de alto margen elaborando matrices de trazabilidad y ejecutando scripts de calificación operacional. Los patrocinadores también contratan socios de gestión del cambio para formar al personal global del sitio, especialmente cuando implementan paneles predictivos que requieren alfabetización estadística. En consecuencia, el tamaño del mercado de sistemas de gestión de ensayos clínicos vinculado a los servicios se amplía al ritmo de la sofisticación de la plataforma.

Los proveedores de software incluyen cada vez más horas de consultoría dentro de los niveles de suscripción, difuminando las líneas de ingresos tradicionales. Sin embargo, las empresas de servicios especializados siguen siendo fundamentales cuando las grandes farmacéuticas emprenden migraciones plurianuales desde instalaciones heredadas en instalaciones propias. Los planos de integración que conectan los registros de CTMS con la captura electrónica de datos, el archivo maestro electrónico del ensayo y los sistemas de farmacovigilancia sustentan la próxima ola de eficiencia dentro del mercado de sistemas de gestión de ensayos clínicos.

Por Usuario Final:

La Industria Farmacéutica Lidera, las OIC se DisparanLos patrocinadores farmacéuticos y de biotecnología representaron el 39,52% del gasto de 2025, lo que refleja su responsabilidad regulatoria y su preferencia por el control directo del sistema. No obstante, las organizaciones de investigación por contrato están preparadas para una CAGR del 17,43% hasta 2031, a medida que las biotecnologías respaldadas por capital de riesgo externalizan las operaciones intensivas para conservar sus tasas de consumo de efectivo. Por lo tanto, el tamaño del mercado de sistemas de gestión de ensayos clínicos registrado por las OIC eclipsará con el tiempo a muchos segmentos de patrocinadores individuales.

Los fabricantes de dispositivos y los institutos académicos suministran colectivamente el resto, con los desarrolladores de terapéuticos digitales adoptando CTMS para cumplir con las obligaciones de evidencia poscomercialización. Los ensayos de plataforma financiados por subvenciones gubernamentales suelen ser los primeros en adoptar las funcionalidades de aleatorización adaptativa, presagiando una convergencia más amplia de la cadena de herramientas. En general, aproximadamente el 60% de las nuevas configuraciones de estudios en CTMS en 2026 provienen de organizaciones que carecen de equipos internos de programación estadística, lo que refuerza los modelos operativos externalizados en el mercado de sistemas de gestión de ensayos clínicos.

Análisis Geográfico

Mercado de Sistemas de Gestión de Ensayos Clínicos en América del Norte

América del Norte retuvo el 49,68% de los ingresos de 2025, impulsada por los densos clústeres de biotecnología en Boston, el Área de la Bahía de San Francisco y Research Triangle Park. La guía de ensayos descentralizados de la FDA de 2024 aceleró la demanda de sistemas de gestión de ensayos clínicos preparados para trabajo remoto, y la Iniciativa de Transformación de Ensayos Clínicos de los Institutos Nacionales de Salud, dotada con 1.500 millones de USD, financia la modernización tecnológica en centros académicos, impulsando aún más el mercado de sistemas de gestión de ensayos clínicos. Canadá ofrece créditos fiscales reembolsables de I+D superiores al 15%, lo que estimula la colocación de estudios transfronterizos, mientras que las reformas éticas de México en 2024 acortaron los plazos de aprobación de sitios, aunque las deficiencias en banda ancha rural ralentizan la adopción en los centros.

Mercados Europeos más Amplios

En Europa, Alemania, Francia y el Reino Unido albergan conjuntamente la mitad de la actividad de fase 3 de la UE. El requisito de la EMA de que todas las presentaciones se tramiten a través del CTIS a partir de 2024 amplificó las funciones de autocompletado de los sistemas de gestión de ensayos clínicos. Los países de Europa Central y del Sur, incluidos Italia y España, ganaron cuota de mercado al agilizar las aprobaciones de múltiples sitios, impulsando una mayor adopción regional dentro del mercado de sistemas de gestión de ensayos clínicos.

Mercado de Sistemas de Gestión de Ensayos Clínicos en Asia-Pacífico

Se proyecta que Asia-Pacífico registre la CAGR regional más alta, del 15,24%, hasta 2031. Las enmiendas a la Ley de Administración de Medicamentos de China y el objetivo estratégico de cubrir el 50% de las presentaciones mundiales de medicamentos innovadores a nivel nacional son catalizadores fundamentales. Japón amplió los servicios de consultoría en inglés en 2024, facilitando la colaboración transfronteriza, mientras que el portal digital de aprobación de ensayos de India reaceleró las activaciones de sitios tras la COVID. Los clústeres de terapia celular de Corea del Sur y el crédito fiscal reembolsable del 43,5% de Australia sostienen la migración de fases tempranas hacia la región, posicionando a Asia-Pacífico como el motor de volumen a largo plazo del mercado de sistemas de gestión de ensayos clínicos.

Panorama regulatorio

Los requisitos regulatorios se están endureciendo en torno a la validación de sistemas informatizados, las pistas de auditoría y la supervisión continua. Esto está impulsando a los compradores de CTMS hacia plataformas que respaldan la gestión de calidad basada en riesgo y flujos de trabajo electrónicos inspeccionables. En octubre de 2024, la FDA de EE. UU. finalizó la guía sobre Sistemas Electrónicos, Registros Electrónicos y Firmas Electrónicas en Investigaciones Clínicas, reforzando las expectativas de validación, pistas de auditoría y registros electrónicos confiables utilizados en investigaciones clínicas, incluidos los modelos modernos de nube y de TI externalizada.

A nivel mundial, ICH-GCP E6(R3) está remodelando el cumplimiento operativo al enfatizar la supervisión proactiva y en tiempo real de los ensayos. La Asamblea ICH adoptó el Anexo 2 de ICH E6(R3) en el Paso 4 en junio de 2026, añadiendo consideraciones actualizadas de GCP para elementos descentralizados y pragmáticos. En Canadá, Health Canada comenzó a aplicar ICH E6(R3) en abril de 2026, con una ventana de implementación de seis meses que finaliza el 1 de octubre de 2026. En la UE, el marco del Reglamento de Ensayos Clínicos y el Sistema de Información de Ensayos Clínicos (CTIS) de la EMA han centralizado los flujos de trabajo de autorización desde 2024; los patrocinadores aún mantienen su propio CTMS para el control operativo y el manejo de datos, lo que aumenta la necesidad de una integración segura y conforme entre las presentaciones de CTIS y los sistemas internos de ejecución de estudios.

Análisis de la cadena de valor

La cadena de valor del CTMS comienza con la infraestructura y los fundamentos de cumplimiento, incluidas las capacidades de nube hiperescalar, los controles de identidad, el cifrado, el registro de auditoría y los procesos de calidad alineados con GxP. Luego avanza hacia el desarrollo de productos CTMS, que abarca la planificación central de estudios, la gestión de centros, la presupuestación, el monitoreo y la generación de informes, seguido de servicios de implementación como la validación de sistemas informáticos, la integración y la capacitación. La implementación y la gestión del cambio suelen ser proporcionadas por los proveedores de CTMS e integradores de sistemas, mientras que las CRO actúan como grandes consolidadores que operativizan el CTMS en carteras de múltiples patrocinadores. Los centros de investigación también se convierten cada vez más en usuarios directos a través de soluciones basadas en el centro y centros conectados.

La creación de valor en las etapas posteriores está cada vez más impulsada por la interoperabilidad en toda la pila eClinical, más que por la funcionalidad de un CTMS independiente. Las integraciones con EDC, eSource, eISF/eRegulatory, eTMF y sistemas de suministro clínico y seguridad determinan la automatización de flujos de trabajo y la calidad de los datos. Las alianzas reflejan este cambio, incluida la colaboración de marzo de 2026 entre ICON plc y Advarra para integrar la prestación de servicios de CRO con tecnologías de centros, incluidos CTMS, eISF y eSource, para un modelo de centro conectado, y la integración de julio de 2025 entre PHARMASEAL y Viedoc que conecta un CTMS en la nube con EDC. El escrutinio regulatorio sobre la integridad de los datos y la validación de sistemas informatizados, destacado por una comunicación de la EMA en abril de 2026, respalda la demanda de servicios de validación, documentación y preparación para inspecciones, mientras que las restricciones de residencia de datos (GDPR, PIPL y regímenes similares) aumentan la complejidad y el costo del hospedaje global y la gobernanza de la transferencia de datos entre sistemas.

Panorama Competitivo

Los principales proveedores incluyen Veeva Systems, Oracle, IQVIA, Medidata (Dassault Systèmes) y Parexel; el mercado indica una concentración moderada. Las hojas de ruta de productos nativos en la nube, las integraciones clínicas electrónicas fluidas y la verticalización terapéutica configuran la diferenciación. Veeva vende de forma cruzada Vault CTMS en su base de CRM, mientras que Oracle aprovecha la patente de IA de Clinical One (US11234567B2) para automatizar la detección de desviaciones. IQVIA explota la escala de las OIC para incorporar CTMS propietario en paquetes de externalización llave en mano.

Existen oportunidades de espacio en blanco en el SaaS a nivel de sitio, la orquestación de inscripción con IA y el middleware que conecta los esquemas de EDC heredados. Los participantes de código abierto como Castor EDC y OpenClinica atraen a estudios iniciados por investigadores que requieren sensibilidad al costo. Las credenciales de cumplimiento —ISO 27001, SOC 2, HITRUST— exigen precios premium a medida que los reguladores intensifican las auditorías, particularmente en las implementaciones multirregionales dentro del mercado de sistemas de gestión de ensayos clínicos.

Las fusiones y adquisiciones y las alianzas estratégicas continúan. Medidata certificó a SimpleTrials como socio verificado en agosto de 2025 para ampliar el alcance en el mercado medio, mientras que Veeva lanzó eSource en enero de 2026 para capturar datos en el sitio en el punto de atención. Las asociaciones entre OIC y especialistas en tecnología clínica electrónica, ejemplificadas por Trialt y Medrio en febrero de 2026, señalan tendencias crecientes de convergencia de plataformas destinadas a comprimir los ciclos de inicio de estudios y reducir el costo total de propiedad.

Líderes de la Industria de Sistemas de Gestión de Ensayos Clínicos

Oracle Corp.

Dassault Systèmes (Medidata)

Veeva Systems

IQVIA Technologies

Parexel International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Sistemas de Gestión de Ensayos Clínicos Cubiertas en este Informe

- Aris Global

- Bio-Optronics (Advarra)

- Calyx

- Castor EDC

- Clario

- Dassault Systèmes

- DATATRAK International

- eClinical Solutions

- Forte Research Systems

- IBM

- IQVIA Technologies

- LabCorp

- MasterControl

- MedNet Solutions

- OpenClinica

- Oracle

- Parexel International

- RealTime Software Solutions

- Signant Health

- Veeva Systems

Leer el Análisis de las Empresas del Mercado de Sistemas de Gestión de Ensayos Clínicos

Oportunidades de mercado y perspectivas futuras

La automatización operativa y la unificación de datos están creando espacio en blanco para plataformas CTMS que funcionan como capas de ejecución en lugar de únicamente sistemas de registro. Esto se manifiesta en las necesidades de factibilidad, identificación de centros y orquestación de puesta en marcha, donde los patrocinadores buscan control de flujo de trabajo en los pasos de inicio del estudio. Los compradores y proveedores de servicios también señalan una compresión de tiempo medible, incluido Bristol Myers Squibb, que cita una reducción del 33% en los plazos de selección a activación de centros en enero de 2026 tras consolidar el seguimiento manual en la suite Veeva Clinical Operations, y PSI CRO, que informó en marzo de 2026 que la identificación de centros asistida por IA pasó de semanas a minutos utilizando un agente de IA impulsado por la Plataforma de Datos Contextuales Arango. Juntos, estos ejemplos respaldan la demanda de capas de conocimiento adyacentes al CTMS, automatización gobernada e integraciones que conectan los datos históricos de protocolo y desempeño de centros con la ejecución actual del estudio.

La modernización impulsada por el cumplimiento continúa orientando las adquisiciones hacia plataformas que simplifican la validación y respaldan una supervisión trazable en ensayos descentralizados y multinacionales. La FDA finalizó la guía en octubre de 2024 sobre sistemas y firmas electrónicas en investigaciones clínicas, reforzando los requisitos para pistas de auditoría confiables y prácticas de validación que aumentan la demanda de controles empaquetados, artefactos de validación prediseñados y gestión de cambios inspeccionable dentro de los programas CTMS. En Europa, el Reglamento de Ensayos Clínicos de la UE exige el portal CTIS para las solicitudes, lo que refuerza la necesidad de una integración robusta entre los flujos de trabajo de presentación regulatoria y el CTMS operativo del patrocinador o la CRO, especialmente a medida que se expanden las capacidades de CTIS, incluido el desarrollo de módulos relacionados con la seguridad. Los proveedores se están orientando principalmente hacia middleware de integración configurable, SaaS orientado a centros que reduce la carga administrativa en los sitios de investigación, y funciones de gobernanza de IA que alinean la automatización con la preparación para inspecciones de GCP.

Desarrollos Recientes de la Industria en el Mercado de Sistemas de Gestión de Ensayos Clínicos

- Julio de 2026: Medidata amplió su alianza estratégica con CRIO para integrar el eSource a nivel de centro directamente con la Plataforma Medidata, permitiendo un flujo de datos más automatizado entre los sitios de investigación y los patrocinadores. La actualización aborda el trabajo manual de transcripción y reconciliación que ralentiza la ejecución descentralizada y multicéntrica, fortaleciendo el vínculo entre los flujos de trabajo del centro y la supervisión empresarial de los ensayos.

- Mayo de 2026: Veeva Systems anunció Veeva Falcon, una plataforma de IA agéntica destinada a automatizar los flujos de trabajo de desarrollo de fármacos, incluida la ingesta y el procesamiento de contenido de alto volumen en las funciones de operaciones clínicas. El anuncio apunta a un cambio en los ecosistemas CTMS hacia capacidades de automatización gobernada que complementan el seguimiento operativo y los controles de cumplimiento.

- Octubre de 2024: La FDA de EE. UU. finalizó la guía sobre Sistemas Electrónicos, Registros Electrónicos y Firmas Electrónicas en Investigaciones Clínicas, aclarando las expectativas para la validación, las pistas de auditoría y los registros electrónicos confiables utilizados en el trabajo clínico regulado. La actualización elevó el estándar de cumplimiento para el CTMS y el software eClinical adyacente, aumentando el énfasis en controles inspeccionables en entornos tecnológicos de nube y externalizados.

Mercado de Sistemas de Gestión de Ensayos Clínicos Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este informe, el mercado de sistemas de gestión de ensayos clínicos (CTMS) abarca el software diseñado específicamente para planificar, ejecutar, rastrear e informar las operaciones de ensayos clínicos, junto con los servicios de implementación y soporte estrechamente vinculados, en patrocinadores, CRO y centros de ensayos en todo el mundo.

Exclusiones de alcance: no contamos las herramientas EDC independientes, eTMF independientes ni herramientas genéricas de gestión de proyectos, por lo que los ingresos no se duplican entre categorías adyacentes de software de ensayos clínicos.

Descripción general de la segmentación

- Por Tipo de Sistema

- CTMS Empresarial

- CTMS Basado en Sitio

- Por Modo de Entrega

- CTMS Basado en Web (Alojado)

- CTMS Basado en la Nube (SaaS)

- CTMS en Instalaciones Propias

- Por Componente

- Software

- Servicios

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Organizaciones de Investigación por Contrato

- Fabricantes de Dispositivos Médicos

- Institutos Académicos y de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para mapear la demanda y las necesidades de cumplimiento en las operaciones de ensayos, y para verificar la coherencia de las señales de adopción en todas las regiones. Consultamos fuentes públicas como las bases de datos y páginas de guía de la FDA de EE. UU., el registro ClinicalTrials.gov del NIH, las actualizaciones del reglamento de ensayos clínicos de la EMA, y los indicadores de salud e I+D de la OCDE para comprender la actividad de los ensayos, la combinación de patrocinio y el impulso geográfico.

Para traducir esas señales de actividad en un modelo de mercado, también revisamos informes anuales de empresas, presentaciones a inversores, documentación de productos y coberturas de prensa creíbles que trataban implementaciones, alianzas y contratos ganados. Además, se utilizaron suscripciones de pago centradas en las finanzas de las empresas y en inteligencia de patentes para vincular la exposición de ingresos de los proveedores y el enfoque de las funciones con los flujos de trabajo de CTMS. Las fuentes documentales específicas aquí enumeradas son solo ilustrativas, y consultamos muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se considera ingreso de CTMS en la práctica y cómo se estructuran los precios en las implementaciones en la nube y locales, incluida la forma en que se agrupan los servicios. Hablamos con patrocinadores, líderes de operaciones del lado de las CRO y administradores a nivel de centro en APAC, EMEA y las Américas para poder corregir los supuestos sobre el momento de adopción, la duración de los contratos y las tasas de adjunción de módulos antes de finalizar el modelo.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | CXOs: 15% | APAC: 42% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 29% | EMEA: 34% |

| Actores más pequeños: 21% | Gerentes: 56% | Américas: 24% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo, en la que la actividad global de ensayos y las señales de digitalización operativa se utilizaron para reconstruir el grupo de demanda de CTMS abordable por región, y luego se convirtió en ingresos utilizando los patrones de implementación y precios típicos informados por los profesionales del sector. Una vez establecida esa base, los totales se verificaron cruzadamente con aproximaciones selectivas de abajo hacia arriba, incluido el muestreo de la exposición de ingresos de los proveedores al CTMS, la revisión de indicios de contratos públicos y la comparación de valores promedio de contrato muestreados con los recuentos estimados de clientes.

Las entradas clave que movieron el modelo incluyeron los inicios de ensayos clínicos y los ensayos activos, la combinación de ejecución entre patrocinador y CRO, la proporción de estudios multinacionales, el ritmo de migración a la nube para las operaciones de ensayos, y el nivel esperado de intensidad de monitoreo y presentación de informes de cumplimiento por ensayo. Para los pronósticos, se utilizó el análisis de escenarios porque la adopción puede cambiar rápidamente con los plazos regulatorios, los ciclos presupuestarios de los patrocinadores y las prácticas de ensayos descentralizados, por lo que esas palancas se ajustaron con base en los rangos de consenso recopilados en las entrevistas. Donde las señales de abajo hacia arriba eran más débiles para los mercados más pequeños, utilizamos ratios de regiones pares y luego las revalidamos mediante llamadas de seguimiento y verificaciones de coherencia.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre señales independientes, incluidas las tendencias de los registros de ensayos, la dirección del gasto regional en I+D y los comentarios de los proveedores sobre la cartera de proyectos y las renovaciones. Se revisaron los valores atípicos, se volvieron a verificar los supuestos, y cualquier variación grande dio lugar a un nuevo contacto con los encuestados para confirmar si el cambio provenía del alcance, el precio o el momento.

Antes de la aprobación final, el modelo pasa por una revisión de analistas en varios pasos para que la lógica de las unidades, el manejo de la moneda y las divisiones regionales se mantengan coherentes con la definición del mercado. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales que pueden cambiar la adopción o los precios, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más actual.

Dimensionamiento del mercado global de sistemas de gestión de ensayos clínicos de Mordor Intelligence en comparación con otras estimaciones publicadas

Las estimaciones publicadas del mercado de CTMS pueden parecer diferentes incluso cuando la etiqueta del tema es la misma, porque las empresas no siempre cuentan el mismo alcance de software, límite de servicios o momento de las transacciones. Las diferencias también surgen cuando un modelo depende más de las afirmaciones de ingresos del lado del proveedor, y otro depende más de la actividad de ensayos del lado de la demanda y de las señales de adopción.

Los recuentos de registros de ensayos clínicos y el impulso de ensayos por región son la evidencia que ancla la estimación de CTMS de 2025 de Mordor Intelligence a una base de usuarios definida y a un alcance explícito exclusivo de CTMS (excluyendo EDC y eTMF independientes), lo que puede desplazar los totales frente a agregaciones más amplias de software de ensayos clínicos. Las brechas también provienen de cómo se tratan los servicios de implementación, cómo se reconocen los contratos multianuales a lo largo de los años, y si se supone un incremento de precio en la nube sin verificaciones primarias.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,35 mil millones de USD (2025) | |

| Consultora Global A | 1,97 mil millones de USD (2025) | Utiliza un límite de ingresos contabilizados más estrecho que puede subestimar los servicios de implementación y soporte vinculados a las implementaciones de CTMS, y las notas de alcance sobre exclusiones de software de ensayos adyacentes no están claramente indicadas en el resumen público. |

| Editorial del Sector B | 2,69 mil millones de USD (2026) | Informa un año base posterior y aplica una curva de crecimiento más rápida, lo que puede estar impulsado por un mayor incremento en la nube y una inclusión más amplia de elementos de tecnología de ensayos cuando no se publican exclusiones explícitas. |

En las tres cifras, la dispersión se explica principalmente por los límites de alcance y las decisiones de tiempo, no por un desacuerdo sobre si la adopción de CTMS está aumentando. Al mantener la definición específica y luego validar los supuestos de precios y adopción con los profesionales del sector, la estimación se mantiene repetible y más fácil de rastrear hasta la actividad real de ensayos y el comportamiento de compra.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de sistemas de gestión de ensayos clínicos hasta 2031?

Se proyecta que avance a una CAGR del 13,62% de 2026 a 2031, alcanzando un valor de USD 5.020 millones.

¿Qué modelo de entrega está ganando mayor tracción?

Las implementaciones de SaaS basadas en la nube se están expandiendo a una CAGR del 17,48%, ya que los patrocinadores prefieren la escalabilidad elástica y las actualizaciones automatizadas.

¿Por qué las organizaciones de investigación por contrato están aumentando el gasto en CTMS?

Las OIC consolidan las cargas de trabajo de múltiples patrocinadores en plataformas de CTMS empresarial, distribuyendo los costos de licencia y acelerando el inicio de los estudios, lo que resulta en una perspectiva de CAGR del 17,43%.

¿Qué cambio regulatorio está impulsando las funcionalidades de monitorización en tiempo real?

La directriz ICH-GCP E6(R3) finalizada en 2024 exige una supervisión continua basada en riesgos, lo que impulsa a los proveedores a integrar alertas de desviación y seguridad en tiempo real.

¿Qué región ofrece la oportunidad de crecimiento más rápida?

Se prevé que Asia-Pacífico, liderada por China, India y Corea del Sur, registre una CAGR del 15,24% debido a las reformas favorables y la expansión de la infraestructura de sitios de ensayos.

Última actualización de la página el: