Tamaño y Participación del Mercado de Software de Registro de Pacientes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Registro de Pacientes por Mordor Intelligence

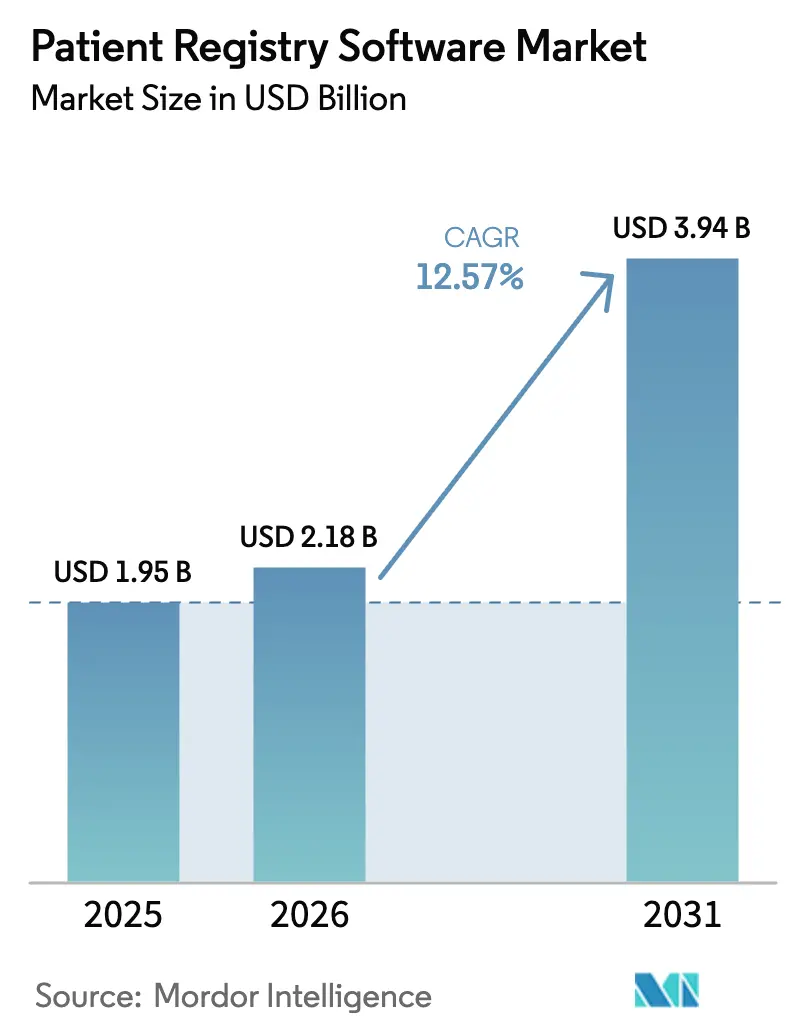

Se proyecta que el tamaño del Mercado de Software de Registro de Pacientes se expanda desde USD 1,95 mil millones en 2025 y USD 2,18 mil millones en 2026 hasta USD 3,94 mil millones en 2031, registrando una CAGR del 12,57% entre 2026 y 2031.

Las sólidas inversiones en programas nacionales de datos de salud, los mandatos de interoperabilidad más estrictos y el creciente apetito de los patrocinadores por la evidencia del mundo real basada en registros están acelerando el despliegue de plataformas. Las ofertas de SaaS implementadas en la nube dominan porque reducen los desembolsos de capital, automatizan las actualizaciones y simplifican el cumplimiento de FHIR, mientras que la abstracción habilitada por IA está reduciendo los costos de curación de datos hasta en un 40%. Los registros de embarazo y materno-infantiles están experimentando crecimiento tras el piloto TEMPO de la FDA, que redujo los costos de vigilancia para dispositivos obstétricos, y los centros médicos académicos están ampliando sus registros para respaldar subvenciones de medicina de precisión. El posicionamiento competitivo ahora depende de proporcionar API abiertas, soporte del modelo de datos OMOP y capacidades de consulta federada que satisfagan las emergentes normas del Espacio Europeo de Datos de Salud.

Conclusiones Clave del Informe

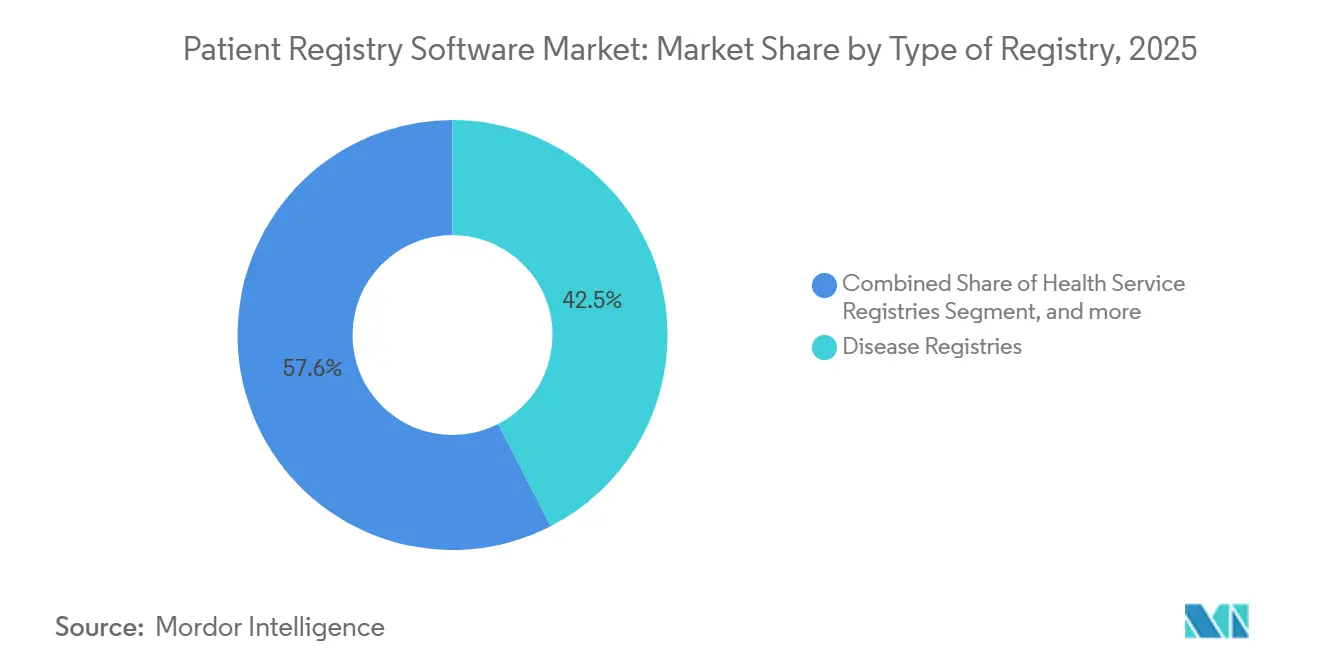

- Por tipo de registro, los registros de enfermedades lideraron con el 42,45% de los ingresos de 2025; se proyecta que los registros de embarazo y materno-infantiles registren una CAGR del 14,65% hasta 2031.

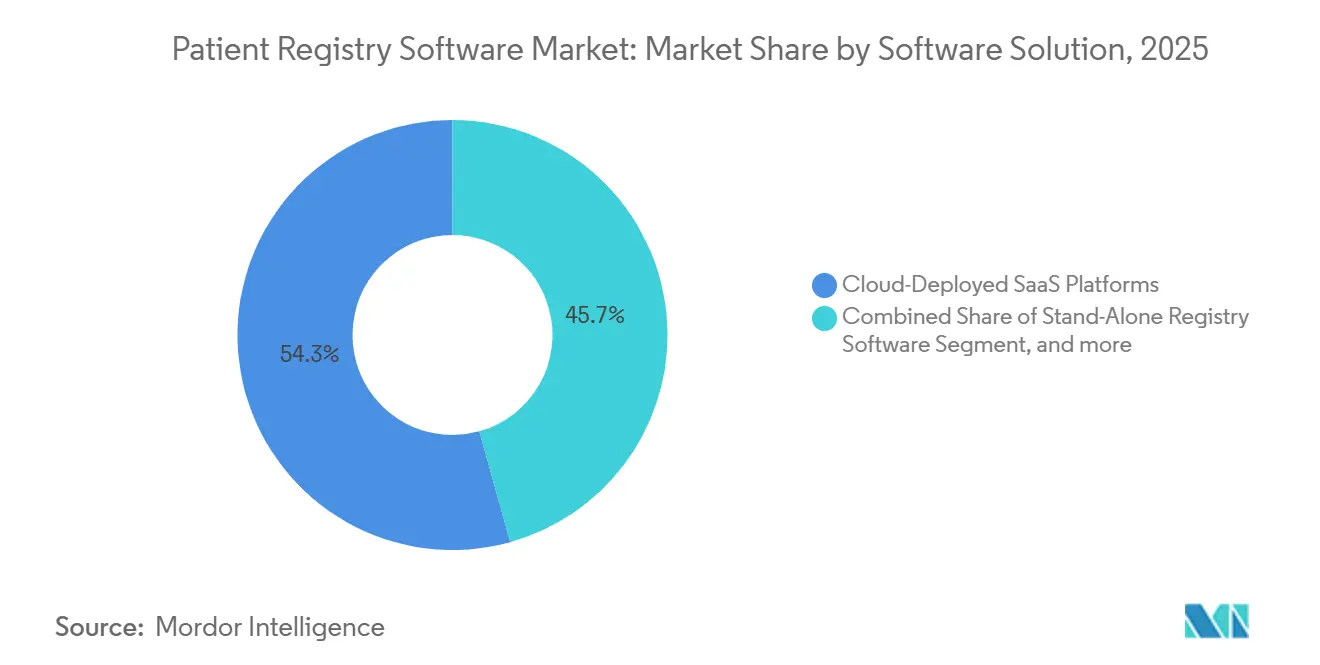

- Por solución de software, las plataformas SaaS implementadas en la nube representaron el 54,32% de la participación de 2025 y también se espera que crezcan más rápido con una CAGR del 14,78% hasta 2031.

- Por usuario final, los hospitales y sistemas de salud mantuvieron el 41,45% de la participación de 2025; se prevé que los institutos de investigación y centros médicos académicos registren una CAGR del 15,65% hasta 2031.

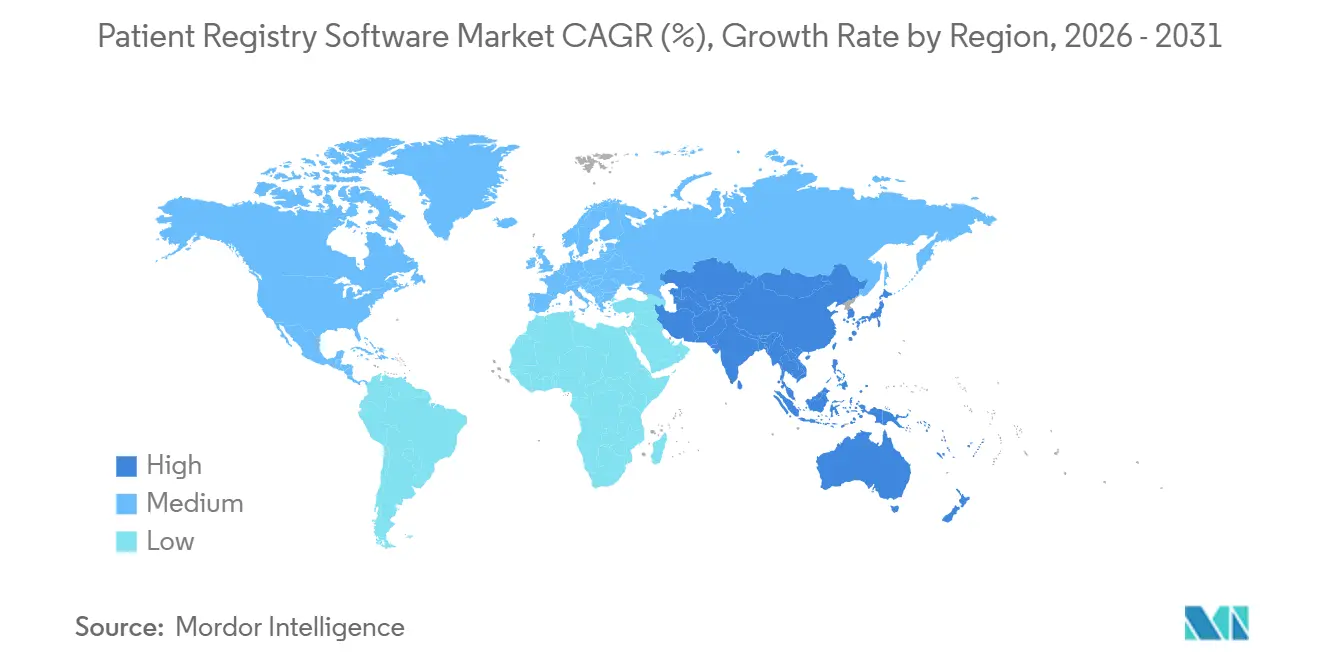

- Por geografía, América del Norte representó el 44,32% de los ingresos de 2025; la región Asia-Pacífico está en camino de expandirse a una CAGR del 13,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Registro de Pacientes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Iniciativas gubernamentales y financiamiento para registros a gran escala | +2.1% | Global, concentrado en América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción creciente de registros electrónicos de salud y mandatos de interoperabilidad | +2.5% | América del Norte, Europa, Asia-Pacífico en expansión | Corto plazo (≤2 años) |

| Datos de registros para vigilancia poscomercialización y evidencia del mundo real | +1.9% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente carga de enfermedades crónicas | +1.7% | Poblaciones envejecidas a nivel global | Largo plazo (≥4 años) |

| Abstracción automatizada impulsada por IA | +2.3% | América del Norte, Europa como primeros adoptantes | Corto plazo (≤2 años) |

| Integración de datos de salud generados por el paciente | +1.4% | América del Norte, Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Implementación de Iniciativas Gubernamentales y Financiamiento para Registros de Pacientes a Gran Escala

El financiamiento público está transformando los registros de herramientas discrecionales en requisitos de cumplimiento. El piloto TEMPO de la FDA, lanzado en diciembre de 2025, permite a los fabricantes de dispositivos cumplir con sus obligaciones de vigilancia mediante presentaciones estructuradas de registros, lo que genera aproximadamente un 30% de ahorro en costos para los patrocinadores. El Marco Nacional de Datos sobre el Cáncer de Australia destinó subvenciones en 2025 para probar una plataforma compartida de registro oncológico y automatizar la captura del estadio al diagnóstico a partir de informes radiológicos. Dentro de la red DARWIN EU de la Agencia Europea de Medicamentos, 30 socios de datos que cubren 160 millones de vidas ahora requieren registros que exporten conjuntos de datos con formato OMOP para estudios multinacionales. La Misión Digital Ayushman Bharat de India ha vinculado más de 6.500 millones de registros de salud a identificadores únicos, convirtiendo la habilitación de registros en un requisito previo para los contratos del sector público. En conjunto, estos programas aceleran los ciclos de adquisición y favorecen a los proveedores que ofrecen conectores FHIR y OMOP listos para usar.

Adopción Creciente de Registros Electrónicos de Salud y Mandatos de Interoperabilidad

La Norma Final HTI-4 de la ONC, vigente desde agosto de 2025, amplió el USCDI a la versión 4 y prohibió el bloqueo de información para las API de coincidencia y consentimiento, proporcionando a los proveedores de registros acceso en tiempo real a datos estandarizados [1]Oficina del Coordinador Nacional de Tecnología de la Información en Salud, "Norma Final HTI-4," healthit.gov. TEFCA, operativo desde diciembre de 2024, proporciona un intercambio nacional basado en consultas, lo que permite a los registros extraer registros longitudinales sin acuerdos de uso de datos individuales. El piloto CHRONICLE de Míchigan demostró que los feeds HL7 ADT pueden poblar registros de enfermedades crónicas a escala, aunque la codificación inconsistente de la CIE-10 aún dificulta el análisis. Ante este impulso, los titulares de sistemas de registros electrónicos de salud, como Oracle Health, incorporaron módulos de registro para defender sus bases instaladas y monetizar los flujos de datos incrementales. La compatibilidad con FHIR se ha convertido, por tanto, en un requisito fundamental para las licitaciones.

Utilización Creciente de Datos de Registros para la Vigilancia Poscomercialización y la Evidencia del Mundo Real

Los patrocinadores utilizan ahora los registros para generar comparadores externos, señales de seguridad y evidencia para la expansión de indicaciones. La orientación de la FDA que aclara el uso de registros en las presentaciones regulatorias redujo la incertidumbre y aceleró la adopción. La adquisición de Aetion por parte de Datavant en julio de 2025 fusionó una red de conectividad de 60 millones de registros con análisis de inferencia causal, lo que demuestra un cambio hacia soluciones integrales de evidencia del mundo real. En Europa, las directrices de la Agencia Europea de Medicamentos impulsan la demanda de trazabilidad lista para auditoría y controles de acceso basados en roles [2]Agencia Europea de Medicamentos, "Descripción General de DARWIN EU," ema.europa.eu. Las asociaciones, como la de IQVIA-Salesforce, integran datos de registros con sistemas de gestión de relaciones con clientes comerciales, vinculando los resultados clínicos con las estrategias de participación de los médicos.

Crecimiento de la Carga de Enfermedades Crónicas que Requieren Seguimiento Longitudinal de Resultados

El envejecimiento de las poblaciones aumenta la prevalencia de trastornos cardiovasculares, oncológicos y metabólicos. El registro del Colegio Americano de Cardiología procesa datos de 2.400 hospitales, estableciendo puntos de referencia de calidad para las intervenciones. El programa SEER ahora captura el estadio al diagnóstico para el 95% de los cánceres de notificación obligatoria, aunque las brechas en los datos de quimioterapia sostienen la demanda de herramientas integradas de registro de registros electrónicos de salud. Los registros de diabetes incorporan cada vez más datos continuos de glucosa a través de FHIR, aliviando así la carga de los participantes. La plataforma de registro clínico basada en DHIS2 de la OMS, lanzada en 2025, ofrece módulos gratuitos que podrían desplazar a los proveedores comerciales en regiones de bajos ingresos. Los contratos basados en valor subrayan la importancia de los paneles de control en tiempo real y el ajuste de riesgos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre privacidad y seguridad de datos | -1.8% | Global, agudo en América del Norte y Europa | Corto plazo (≤2 años) |

| Escasez de abstraccionistas capacitados y personal de informática | -1.3% | Global, grave en América del Norte y Europa | Mediano plazo (2-4 años) |

| Dependencia del proveedor y brechas de interoperabilidad | -0.9% | Global, mayor fragmentación en Europa y Asia-Pacífico | Largo plazo (≥4 años) |

| Calidad variable de los datos que socava el reembolso | -1.1% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad y Seguridad de Datos en Ecosistemas de Intercambio de Datos en Expansión

La brecha de ransomware de Change Healthcare en febrero de 2024, que afectó a 100 millones de registros, intensificó el escrutinio de los procesadores externos bajo la HIPAA y el RGPD. El ciberataque a Ascension Health en 2024 expuso la fragilidad operativa de los sistemas interconectados. Las normas fragmentadas de la UE y los EE. UU. añaden entre 3 y 6 meses a la activación de registros multinacionales, como observó el grupo de trabajo de registros de Irlanda en 2025. Las funciones de acceso de pacientes de TEFCA introducen responsabilidades de verificación de identidad que los proveedores más pequeños tienen dificultades para absorber. En consecuencia, muchos patrocinadores exigen arquitecturas federadas que mantengan los datos en los servidores del hospital, lo que añade entre un 15% y un 20% al costo total de propiedad y ralentiza la adopción entre las organizaciones con presupuesto limitado.

Escasez de Abstraccionistas Clínicos Capacitados y Personal de Informática

Una encuesta de HIMSS de 2024 mostró una tasa de vacantes del 22% para especialistas en documentación, con ciclos de contratación que superan los 120 días. La escasez de Registradores de Tumores Certificados persiste en un 15%, agravada por las jubilaciones y la competencia del trabajo remoto. La expansión de los servicios externalizados de Q-Centrix alivia, pero no cierra, la brecha porque muchos registros aún requieren una abstracción rápida interna para el soporte de decisiones. Las herramientas de IA reducen la carga manual, aunque las normas de acreditación aún requieren supervisión humana para evitar la clasificación errónea de casos complejos. El retraso en el desarrollo de la fuerza laboral significa que las restricciones continuarán al menos hasta 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Registro: Los Registros de Embarazo se Aceleran a Medida que la FDA Simplifica la Vigilancia

Los registros de embarazo y materno-infantiles experimentaron la CAGR más rápida del 14,65% hasta 2031, tras el piloto TEMPO, que permitió a los patrocinadores de dispositivos obstétricos basarse en los datos del registro para la seguridad poscomercialización, reduciendo así los plazos de cumplimiento. La guía FHIR de la Red de Registros Coordinados redujo aún más los costos de configuración por registro en un 25% y habilitó la colaboración entre múltiples patrocinadores. Los registros de enfermedades retuvieron el 42,45% de la participación del mercado de software de registro de pacientes de 2025, anclados por sistemas maduros de oncología y cardiovasculares. Sin embargo, la inclinación regulatoria hacia las exposiciones raras favorece a los registros de embarazo para un rendimiento superior sostenido.

Los registros de oncología siguen siendo el subsegmento de enfermedades más grande, mientras que las cohortes cardiovasculares se expanden rápidamente a medida que maduran los conjuntos de datos de intervención cardíaca estructural [3]Colegio Americano de Cardiología, "Registro Nacional de Datos Cardiovasculares," acc.org. Los registros de diabetes abordan la integración de datos de dispositivos, y los grupos de enfermedades raras colaboran en 24 naciones europeas a través de ERDRI. Los registros de productos para implantes ganan terreno con las aprobaciones condicionales de la UE, y los programas de mejora de la calidad evolucionan hacia motores de soporte de decisiones en tiempo real.

Por Solución de Software: El Dominio del SaaS en la Nube Refleja las Presiones de Interoperabilidad y Costos

Las plataformas implementadas en la nube controlaron el 54,32% de la participación del mercado de software de registro de pacientes de 2025 y se proyecta que crezcan a una CAGR del 14,78% hasta 2031. Los proveedores favorecen los precios por suscripción y las actualizaciones automáticas de FHIR, mientras que la integración de IA acelera los flujos de trabajo de abstracción. La pendiente adquisición de Orion Health por parte de HEALWELL AI une 150 millones de vidas en una plataforma global de interoperabilidad, ilustrando las ventajas de escala.

Los sistemas locales persisten en entornos de defensa y gubernamentales donde se exigen redes con aislamiento de red; el MHS GENESIS del Departamento de Defensa abarca 3.600 sitios en todo el mundo. Surgen modelos híbridos, con nodos perimetrales para la captura de baja latencia y análisis en la nube. La hoja de ruta de registros de Irlanda recomienda un centro en la nube basado en OMOP para poner fin a la dependencia del proveedor y reducir el costo total.

Por Usuario Final: Los Institutos de Investigación Crecen Impulsados por Cohortes Financiadas con Subvenciones y Medicina de Precisión

Los hospitales representaron el 41,45% de los ingresos de 2025, mientras que los institutos de investigación y los centros médicos académicos lideraron el crecimiento con una CAGR del 15,65%, impulsados por las subvenciones de los Institutos Nacionales de Salud para cohortes de medicina de precisión. Proyectos como el SC2K de la Universidad de Columbia y el CumulusQ del Hospital Infantil de Boston ilustran la convergencia de los almacenes de datos de registros e investigación.

Los patrocinadores farmacéuticos y de dispositivos son el segundo segmento de más rápido crecimiento, catalizado por la aceptación regulatoria de los controles externos basados en registros. Las agencias gubernamentales mantienen un uso constante para la vigilancia de la salud pública, mientras que las sociedades especializadas se consolidan en SaaS multiinquilino para reducir los costos por registro. El cambio pone de relieve la creciente demanda de integración genómica, seguimiento de bioespecímenes y gestión del consentimiento que respaldan los grandes flujos de trabajo de medicina de precisión.

Análisis Geográfico

América del Norte siguió siendo la región más grande, representando el 44,32% de los ingresos de 2025, respaldada por los programas de calidad del CMS y la red cardiovascular multihospitalaria del Colegio Americano de Cardiología. HTI-4 y TEFCA reducen drásticamente la fricción en el intercambio de datos, mientras que las provincias canadienses se consolidan en registros integrados como la plataforma Netcare de Alberta. Sin embargo, el crecimiento se desacelera a medida que los sistemas de salud de los EE. UU. priorizan la optimización de los registros electrónicos de salud sobre la implementación de nuevos registros ante la presión presupuestaria.

Asia-Pacífico es la geografía de más rápido crecimiento, avanzando a una CAGR del 13,54% hasta 2031. El programa ABDM de India ha vinculado 6.500 millones de registros de salud, creando vastas cohortes direccionables para registros habilitados con FHIR. El Marco Nacional de Datos sobre el Cáncer de Australia financia plataformas compartidas, y los mandatos de registros provinciales de China amplían la demanda a pesar de las restricciones de localización. La expansión de las tarjetas de salud Mi Número de Japón sustenta la preparación de los registros que acomodan datos en kanji y hiragana.

Europa representa aproximadamente el 25% del mercado de software de registro de pacientes. Las normas del Espacio Europeo de Datos de Salud requieren que los registros exporten conjuntos de datos OMOP para investigación secundaria antes de 2029, impulsando actualizaciones hacia arquitecturas abiertas y nativas de la nube. La hoja de ruta de Irlanda de 2025 propone un centro en la nube en cinco áreas de enfermedades para compartir costos, lo que señala una consolidación regional más amplia. El RGPD eleva los gastos de cumplimiento, aunque la claridad sobre la seudonimización y las consultas federadas acelera la adopción. Los mercados emergentes en Oriente Medio, África y América del Sur siguen siendo incipientes, pero muestran proyectos piloto de prueba de concepto respaldados por infraestructura en la nube.

Panorama regulatorio

En Estados Unidos, las plataformas de registros que respaldan la generación de evidencia regulada operan bajo una combinación cada vez más estricta de requisitos de TI sanitaria y de ciencias biológicas. La regla final ONC HTI-4 (vigente desde agosto de 2025) amplió el USCDI a la v4 y reforzó las expectativas contra el bloqueo de información en torno al acceso estandarizado, lo que está impulsando los flujos de trabajo de registros hacia la ingesta basada en FHIR y las API con reconocimiento de consentimiento. Por el lado de las ciencias biológicas, la guía de la FDA sigue formalizando cómo los datos del mundo real procedentes de registros pueden respaldar la seguridad y la toma de decisiones regulatorias. Expectativas como la 21 CFR Part 11 para registros y firmas electrónicas mantienen la validación y las pistas de auditoría como elementos centrales de los registros utilizados en investigaciones clínicas.

En Europa, las obligaciones del RGPD y la orientación del Espacio Europeo de Datos Sanitarios (EHDS) aumentan el énfasis en el intercambio interoperable, el registro seguro y la gobernanza del uso secundario. Esto eleva los requisitos para las exportaciones compatibles con OMOP y los patrones de consulta federada ya utilizados en redes como EMA DARWIN EU. Los plazos de activación de registros transfronterizos siguen siendo sensibles a las expectativas de privacidad y seguridad, y los recientes incidentes cibernéticos de alto perfil en el sector sanitario han incrementado el escrutinio sobre los procesadores externos, lo que refuerza la demanda de controles de acceso basados en roles, trazabilidad y vinculación con preservación de la privacidad en las implementaciones de registros.

Análisis de la cadena de valor

La cadena de valor comienza con el origen y la captura de datos dentro de hospitales, sistemas de salud y sociedades especializadas, donde las HCE, los sistemas de laboratorio y los sistemas de imagen generan entradas estructuradas y no estructuradas. Los proveedores de software de registros ofrecen luego capacidades centrales, incluyendo la definición de cohortes, modelos de datos como OMOP, flujo de trabajo y abstracción, analítica y formatos de presentación, junto con capas de integración como FHIR, HL7 v2, feeds ADT y API. Los participantes posteriores incluyen redes de conectividad y vinculación que permiten el emparejamiento y enriquecimiento con preservación de la privacidad, y clientes finales que operacionalizan los resultados a través de agencias gubernamentales y programas de calidad, centros médicos académicos y patrocinadores de ciencias biológicas que utilizan registros para evidencia del mundo real, vigilancia posterior a la comercialización y comparadores externos.

Los principales cuellos de botella aparecen en la ingesta y la curación de datos, impulsados por la variabilidad semántica entre las HCE, la codificación inconsistente y la abstracción manual, que sigue limitada por la escasez de personal y los requisitos de supervisión. Esto está aumentando la dependencia de la automatización y las alianzas a lo largo de la cadena, incluidas colaboraciones de vinculación con preservación de la privacidad (por ejemplo, Thermo Fisher Scientific con Datavant para incorporar la tokenización dentro de la infraestructura de investigación clínica) e inversiones para ampliar la conectividad de investigación desidentificada (por ejemplo, la colaboración de TriNetX con Regeneron en una red que se cita en aproximadamente 300 millones de pacientes desidentificados). Los proveedores también están convirtiendo en producto la abstracción habilitada por IA para reducir la carga de trabajo manual, manteniendo la validación con supervisión humana, con una diferenciación que se desplaza hacia aceleradores de interoperabilidad, gestión del consentimiento y gobernanza lista para auditoría.

Panorama Competitivo

El mercado de software de registro de pacientes exhibe una fragmentación moderada, sin que ningún proveedor supere una participación del 15%, y las estrategias se bifurcan entre plataformas horizontales y soluciones verticales específicas por enfermedad. Las adquisiciones secuenciales de ERS y Carevive por parte de Health Catalyst ilustran estrategias de consolidación que agrupan la mano de obra de abstracción con el software. La adquisición de Realyze Intelligence por parte de Carta Healthcare combina la coincidencia de cohortes por IA con los flujos de trabajo de abstracción, acortando los ciclos de reclutamiento para ensayos.

Los gigantes de los registros electrónicos de salud Epic Systems y Oracle Health incorporan módulos de registro para asegurar sus bases instaladas, aprovechando el acceso nativo a los datos y arriesgando la dependencia de interoperabilidad. Q-Centrix se asocia con Datavant para la conectividad desidentificada en 1.200 hospitales, fusionando servicios y generación de evidencia del mundo real. Los proveedores de nicho se diferencian mediante la vinculación genómica, el seguimiento de bioespecímenes o los paneles de consentimiento que mejoran la participación del paciente.

La integración del ecosistema eclipsa las listas de características; las licitaciones exigen cada vez más Suscripciones FHIR, soporte USCDI, puntos de conexión TEFCA y compatibilidad OMOP. El grupo de trabajo de Irlanda señaló los costos prohibitivos de exportación de los sistemas heredados, lo que impulsa la demanda de alternativas de código abierto. Los proveedores que ofrecen arquitecturas federadas obtienen ventaja en regiones sensibles a la privacidad como la UE. Al mismo tiempo, las empresas emergentes centradas en IA desafían a los titulares extrayendo variables estructuradas directamente de texto no estructurado e imágenes.

Líderes de la Industria de Software de Registro de Pacientes

IQVIA

Global Vision Technologies Inc.

FIGmd Inc.

Dacima Software Inc.

Image Trend Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los mandatos de interoperabilidad y las hojas de ruta de estándares crean espacio para plataformas de registros que ofrecen extracción y presentación automatizadas y alineadas con los estándares, en lugar de interfaces personalizadas sitio por sitio. En Estados Unidos, las vías de Promoting Interoperability de CMS, que incluyen el compromiso activo con los Registros de Datos Clínicos (CDR), vinculan la demanda de informes de desempeño con la conectividad de registros, y las iniciativas de ONC, como el Proceso de Avance de Versión de Estándares (SVAP) de 2026 (que abre la adopción voluntaria de los estándares US Core actualizados a partir del 29 de agosto de 2026), aumentan la cadencia de actualizaciones de estándares que los proveedores deben operacionalizar. Estas condiciones favorecen las ofertas SaaS desplegadas en la nube y a los proveedores que pueden empaquetar la ingesta basada en FHIR, las API con reconocimiento de consentimiento y las herramientas de presentación como módulos reutilizables.

Los programas transfronterizos y multilaterales también amplían la necesidad de registros interoperables que admitan la exportación OMOP y la gobernanza federada, en consonancia con el marco EHDS adoptado como Reglamento de la UE 2025/327. Las áreas concretas de oportunidad incluyen la extracción automatizada de registros y la presentación de datos mediante guías de implementación de HL7, como los Protocolos de Registro FHIR y CREDS, junto con la automatización del consentimiento integrada para reducir la fricción en el uso secundario, respaldada por orientaciones del sector como el trabajo de The Sequoia Project sobre el consentimiento automatizado del paciente. Otra vía de comercialización a corto plazo es vincular los registros a huellas de HIE en expansión (por ejemplo, la transición de Florida HIE a CRISP Shared Services a partir del 1 de julio de 2026) para que los registros puedan incorporar registros longitudinales más completos sin necesidad de acuerdos puntuales.

Desarrollos recientes del sector

- Julio de 2026: FIGmd confirmó el estatus de su plataforma Polaris como Registro Calificado (QR) aprobado por CMS para el año de reporte MIPS 2026, fortaleciendo su posición en los flujos de trabajo de reporte de calidad de EE. UU. La designación respalda la participación de los proveedores en Promoting Interoperability y en programas de desempeño que dependen de las presentaciones de registros, y puede ayudar a FIGmd a competir en cuentas de hospitales y ACO que priorizan una infraestructura de reporte lista para el cumplimiento normativo.

- Diciembre de 2025: WellSky se asoció con uMed para ampliar el acceso de los pacientes a los registros nacionales de investigación clínica mediante flujos de trabajo de participación desde el hogar. La colaboración vincula la presencia de software sanitario de WellSky con la plataforma de registros automatizada de uMed, respaldando el reclutamiento directo al paciente y la captura de datos que se alinean con la investigación descentralizada y la recopilación longitudinal de evidencia del mundo real.

- Junio de 2024: OM1 lanzó un Centro de Excelencia (CoE) de Registros para ofrecer consultoría especializada en registros y experiencia operativa junto con sus capacidades de RWE e IA. Al combinar servicios con conocimientos especializados en registros, el modelo del CoE respalda una puesta en marcha más rápida de los registros, la gobernanza y la adopción de analítica para patrocinadores y proveedores que enfrentan limitaciones de abstracción y calidad de datos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el software de pago utilizado para crear, ejecutar y mantener registros de pacientes que capturan datos estandarizados de pacientes a lo largo del tiempo para la mejora de la atención clínica, la investigación y las necesidades de reporte. Incluye funciones de creación de registros, captura de datos, gestión y reporte entregadas a través de modelos de implementación comunes.

Exclusiones del alcance: excluimos las licencias generales de HCE o de gestión de consultas que no estén directamente vinculadas con la operación de un registro de pacientes, junto con los programas puramente de consultoría sin ingresos por software.

Descripción general de la segmentación

- Por Tipo de Registro

- Registros de Enfermedades

- Registros de Servicios de Salud

- Registros de Productos

- Registros de Mejora de la Calidad

- Registros de Embarazo y Materno-Infantiles

- Por Solución de Software

- Software de Registro Independiente

- Software EHR Integrado Incorporado

- Plataformas SaaS Implementadas en la Nube

- Sistemas Instalados Localmente

- Por Usuario Final

- Hospitales y Sistemas de Salud

- Agencias Gubernamentales y Administradores Externos

- Empresas Farmacéuticas, de Biotecnología y de Dispositivos Médicos

- Institutos de Investigación y Centros Médicos Académicos

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

Se utilizó la investigación documental para construir la primera forma del conjunto de demanda y para determinar cómo se están financiando y adoptando los programas de registros en los sistemas de salud y las ciencias biológicas. Nos basamos en fuentes públicas como los Centros para el Control y la Prevención de Enfermedades de EE. UU., los Institutos Nacionales de Salud de EE. UU., la Administración de Alimentos y Medicamentos de EE. UU., la Organización Mundial de la Salud y las estadísticas de salud de la OCDE para obtener señales sobre la carga de enfermedad, las necesidades de evidencia del mundo real y la madurez de los programas de datos.

También revisamos materiales sin muro de pago, como informes anuales de empresas, presentaciones a inversores, documentación de productos, anuncios de adquisiciones y prensa especializada y de reputación en TI sanitaria, para comprender los ciclos de compra típicos y las preferencias de implementación. Cuando fue necesario, se utilizaron conjuntos de datos de suscripción únicamente como apoyo para la información financiera e inteligencia de empresas, búsquedas de patentes y seguimiento de licitaciones, de modo que la combinación de ingresos y el enfoque de producto pudieran verificarse cruzadamente sin exagerar la precisión. Estas fuentes son ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas con proveedores de software, equipos de TI e informática de proveedores de atención médica, gerentes de programas de registros y partes interesadas en investigación que utilizan los resultados de los registros para resultados clínicos y reportes. Los aportes se utilizaron para confirmar los impulsores de adopción, incluidas las necesidades de integración y la gobernanza de datos, y para probar la lógica de precios en configuraciones independientes e integradas en HCE, con una cobertura equilibrada entre América, EMEA y APAC para evitar sesgos de una sola región.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 16% | APAC: 45% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 31% | EMEA: 30% |

| Actores más pequeños: 16% | Gerentes: 53% | América: 25% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde la digitalización sanitaria y la formación de programas de registros se reconstruyen a través de indicadores de demanda, y luego se asignan al gasto en software según los patrones observados de adopción y presupuesto. Los totales se someten a pruebas de resistencia con aproximaciones selectivas de abajo hacia arriba, utilizando divulgaciones de ingresos de proveedores muestreados, verificaciones de canal y una lógica simple de ASP multiplicado por el número de clientes activos para implementaciones típicas, lo que ayuda a ajustar el conteo excesivo.

Algunos de los aportes más relevantes incluyeron el número de programas de registros activos por área de atención, la proporción de registros gestionados como suscripción en la nube frente a instalaciones en local, los rangos de valor de contrato promedio por grupo de usuario final, incluidos proveedores, administradores gubernamentales y de terceros, y ciencias biológicas, así como la intensidad de integración con los flujos de trabajo de HCE. También rastreamos el comportamiento típico de renovación y expansión de los módulos de analítica y reporte. Cuando una visión de abajo hacia arriba está incompleta para proveedores más pequeños, las brechas se gestionan mediante factores de expansión conservadores vinculados a la actividad de adquisición observada y a rangos de entrevistas validados.

Los pronósticos se elaboran mediante análisis de escenarios respaldado por un ajuste de tendencia ligero, donde los indicadores macro, como la dirección del gasto en TI sanitaria, los requisitos normativos y de reporte, y la adopción de evidencia del mundo real, se combinan con aportes primarios sobre la progresión de precios esperada y la migración hacia SaaS. Cuando un factor impulsor avanza más rápido de lo esperado, se revisan los supuestos del escenario y se actualiza el caso central antes de la aprobación final.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación entre señales independientes, seguida de verificaciones de varianza estructuradas a nivel de región y de usuario final, para que el modelo se mantenga alineado con una capacidad de compra realista. Los valores atípicos se revisan en más de una pasada de análisis, y cualquier cambio importante desencadena un nuevo contacto con los encuestados relevantes para confirmar si el cambio es real o generado por el modelo.

El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando eventos importantes cambian los precios, la demanda o las necesidades de reporte regulatorio. Antes de la entrega, realizamos una ronda final de actualización para que los clientes reciban la visión más actual disponible en el momento de la publicación.

Tamaño del mercado de software de registros de pacientes de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el software de registros de pacientes pueden diferir en un amplio margen porque las empresas no siempre contabilizan los mismos flujos de ingresos, períodos de tiempo y modelos de entrega. Las diferencias también aparecen cuando una estimación se basa en implementaciones centradas en proveedores y otra se inclina más hacia casos de uso de investigación y salud poblacional.

Algunas fuentes agrupan la funcionalidad de registros poblacionales y de intercambio de información sanitaria más amplia en el mismo valor, lo que eleva la cifra y cambia la curva de adopción implícita. En Mordor Intelligence, los ingresos se contabilizan únicamente cuando están directamente vinculados al software de registros de pacientes en los tipos de registro, modos de implementación y usuarios finales definidos, y no se incluyen plataformas empresariales adyacentes que no se venden como software de registros.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,95 mil millones de USD (2025) | |

| Consultora Global A | 3,78 mil millones de USD (2025) | Utiliza un alcance funcional más amplio que parece agrupar la funcionalidad de registros poblacionales y de intercambio de información sanitaria o gestión de la atención adyacente, lo que infla el gasto más allá de los contratos de software de registros. |

| Grupo de Investigación Sectorial B | 2,40 mil millones de USD (2024) | Se ancla en un año base anterior y aplica una trayectoria de crecimiento más rápida, y es menos claro cómo se separan los ingresos mixtos de software y servicios relacionados cuando los proveedores venden paquetes combinados. |

La dispersión en la tabla se explica principalmente por lo que se incluye en la definición, y por la elección del año base y la postura de crecimiento. Al mantener los aportes vinculados a la adopción observable de programas de registros, la combinación de implementación y los rangos de valor de contrato que pueden volver a verificarse, la estimación sigue siendo más fácil de replicar e interpretar para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de software de registro de pacientes en 2026?

El tamaño del mercado de software de registro de pacientes es de USD 2,18 mil millones en 2026 y se prevé que alcance USD 3,94 mil millones en 2031.

¿Qué tipo de registro crece más rápido?

Los registros de embarazo y materno-infantiles lideran el crecimiento con una CAGR del 14,65% hasta 2031 tras el piloto TEMPO de la FDA, que redujo los costos de vigilancia.

¿Por qué las plataformas implementadas en la nube son tan dominantes?

El SaaS en la nube captura el 54,32% de los ingresos de 2025 porque reduce los costos de capital, ofrece actualizaciones automáticas de FHIR y admite una escalabilidad rápida.

¿Qué región ofrece el mayor potencial de crecimiento?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 13,54% hasta 2031, impulsada por el programa ABDM de India y los programas nacionales de digitalización más amplios.

¿Cómo está afectando la IA a las operaciones de los registros?

La abstracción habilitada por IA reduce el tiempo de curación de datos hasta en un 40% y ayuda a los hospitales más pequeños a lanzar registros a pesar de la escasez de abstraccionistas.

¿Cuáles son las principales barreras para una adopción más amplia?

Las preocupaciones sobre privacidad, la escasez de abstraccionistas, la dependencia del proveedor y la calidad inconsistente de los datos ejercen cada uno presión a la baja sobre el crecimiento.

Última actualización de la página el: