Tamaño y Participación del Mercado de Software de Telerradiología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

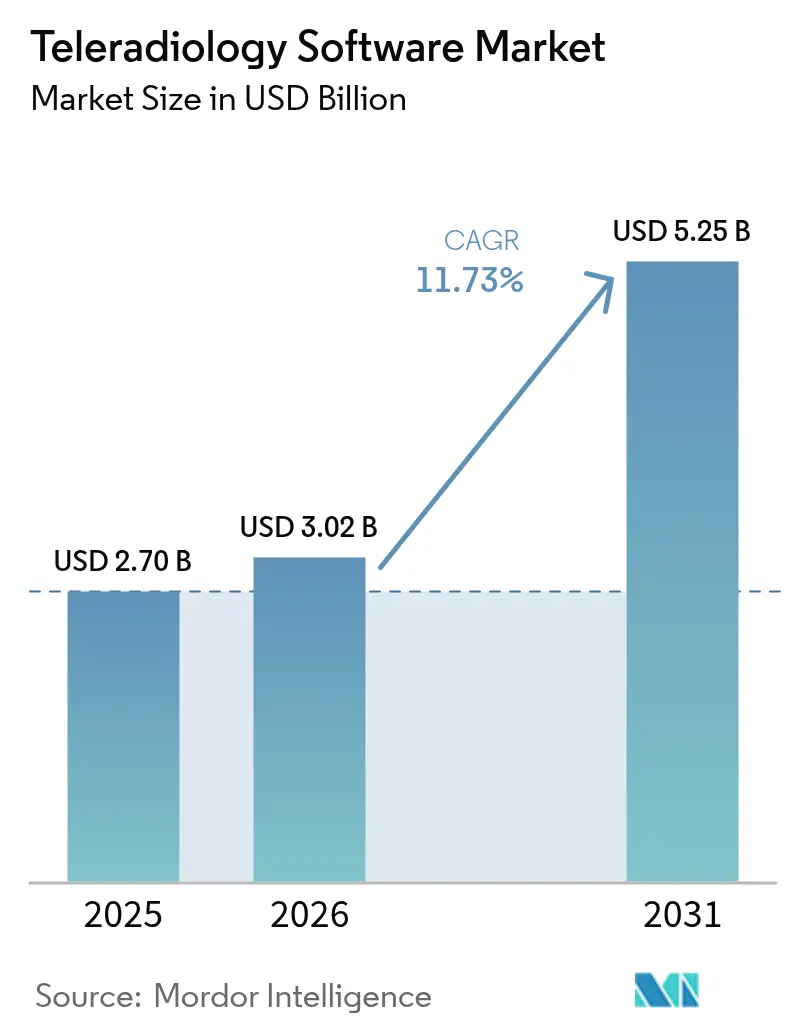

| Tamaño del Mercado (2026) | 3.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Telerradiología por Mordor Intelligence

Se espera que el tamaño del mercado de software de telerradiología crezca de USD 2.700 millones en 2025 a USD 3.020 millones en 2026 y se prevé que alcance USD 5.250 millones en 2031 a una CAGR del 11,73% durante el período 2026-2031. La trayectoria del tamaño del mercado de software de telerradiología se sustenta en tres fuerzas que se refuerzan mutuamente: una creciente escasez mundial de radiólogos, volúmenes de imágenes que aumentan entre un 3% y un 4% anual, y arquitecturas en la nube que permiten una escalabilidad inmediata. Los hospitales implementan las plataformas para garantizar cobertura de subespecialistas las 24 horas del día, los 7 días de la semana, mientras que los centros de diagnóstico las aprovechan para ampliar el horario de atención sin contratar radiólogos en el lugar. Los proveedores de tecnología están incorporando módulos de triaje con inteligencia artificial y de informes estructurados, que aumentan la productividad de lectura hasta en un 30% y ayudan a mitigar el agotamiento profesional. Las regulaciones reconocen formalmente las lecturas preliminares a distancia, y la creciente paridad en el reembolso está orientando los presupuestos hacia la infraestructura digital. En conjunto, estas dinámicas sostienen un crecimiento de dos dígitos al tiempo que intensifican la competencia en torno a ecosistemas nativos de la nube y preparados para la inteligencia artificial.

Conclusiones Clave del Informe

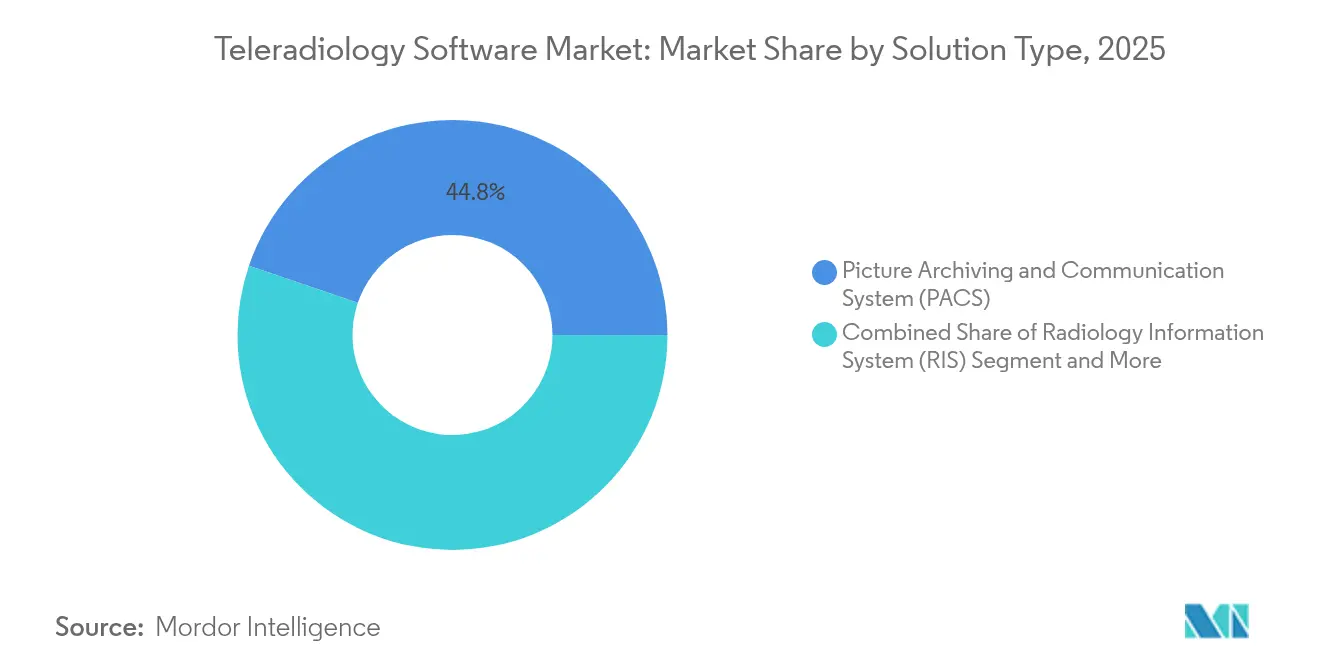

- Por tipo de solución, los Sistemas de Archivo y Comunicación de Imágenes (PACS) lideraron con una participación de ingresos del 44,78% en 2025, mientras que se proyecta que el Archivo de Proveedor Neutral (VNA) avance a una CAGR del 12,83% hasta 2031.

- Por modo de implementación, las plataformas basadas en la nube representaron el 61,83% de la participación del mercado de software de telerradiología en 2025 y están previstas para crecer a una CAGR del 12,55% hasta 2031.

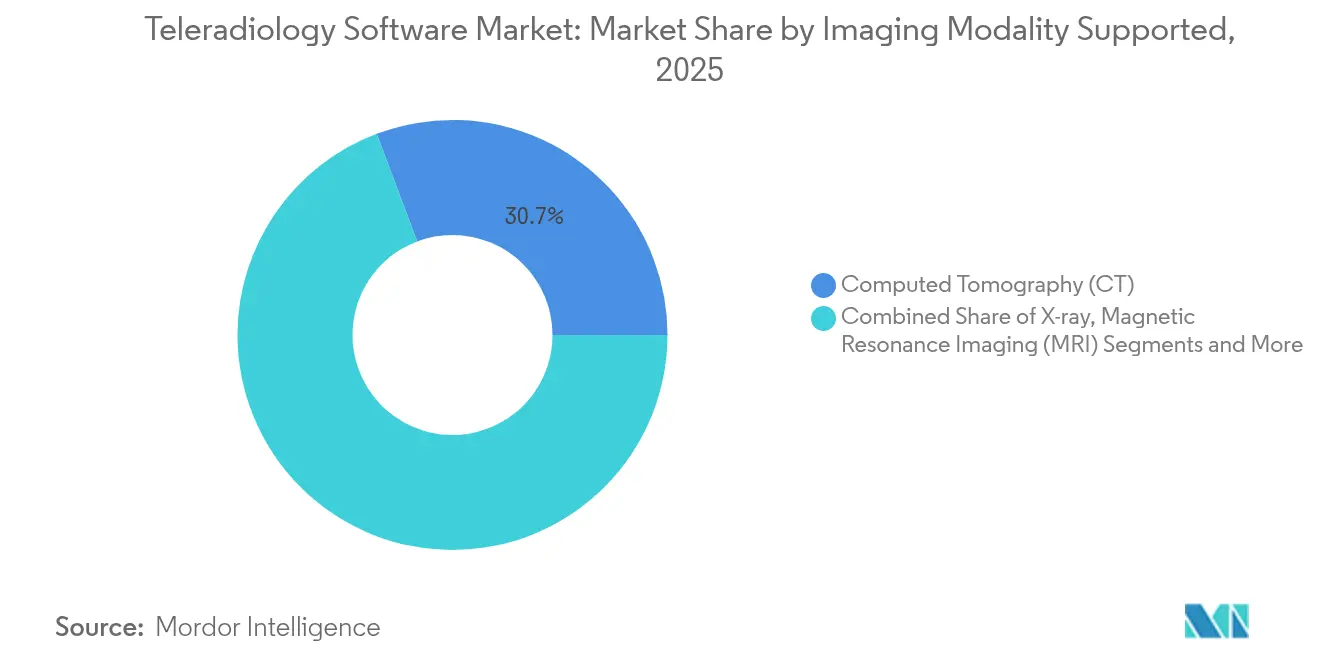

- Por modalidad de imagen, la Tomografía Computarizada (TC) capturó el 30,74% del tamaño del mercado de software de telerradiología en 2025; la Resonancia Magnética (RM) muestra la CAGR más rápida del 12,71% hasta 2031.

- Por usuario final, los hospitales retuvieron una participación del 60,52% en 2025, mientras que los centros de diagnóstico por imagen exhiben la CAGR más rápida del 12,42% hasta 2031.

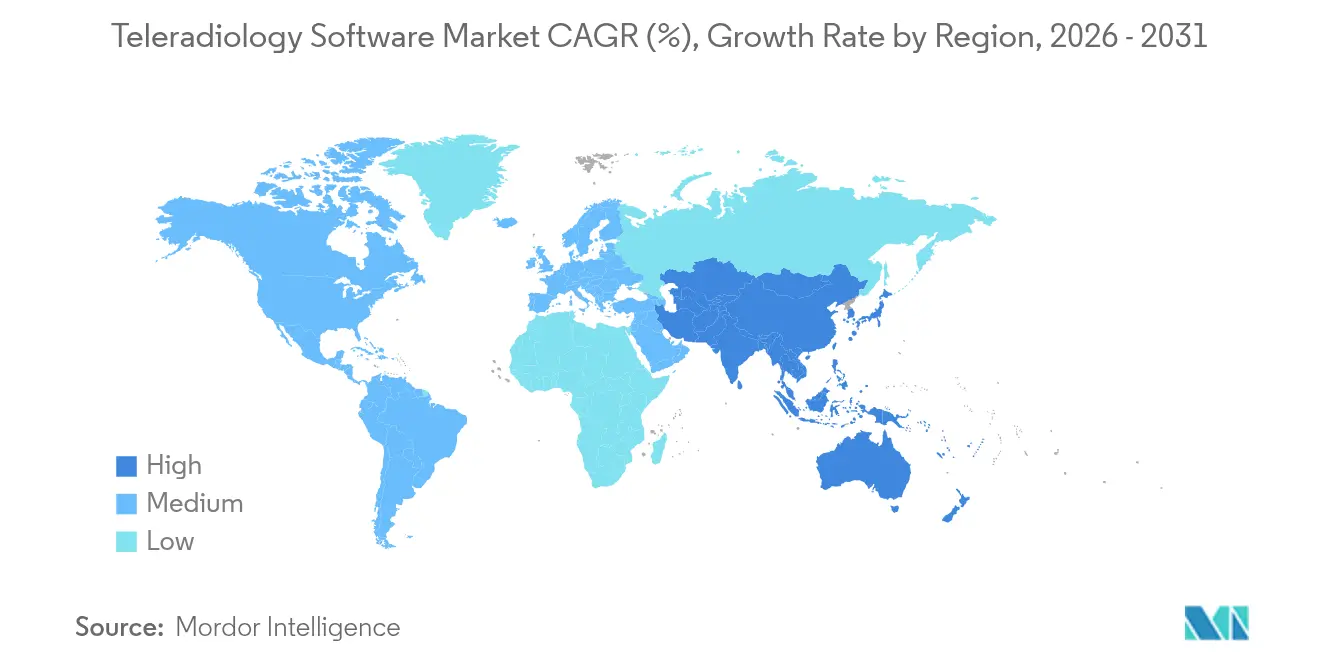

- Por geografía, América del Norte lideró con una participación del 39,27% en 2025, aunque Asia-Pacífico está en camino de alcanzar una CAGR del 13,18% durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Software de Telerradiología*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Enfermedades Crónicas y Volumen de Imágenes | +2.8% | Global, con concentración en las poblaciones envejecidas de América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Escasez Global de Radiólogos y Aumento de la Externalización | +3.2% | Global, más aguda en las zonas rurales de EE. UU., Reino Unido y mercados emergentes | Mediano plazo (2-4 años) |

| Rápida Adopción de Arquitecturas PACS en la Nube / VNA | +2.1% | América del Norte y la UE lideran, Asia-Pacífico sigue rápidamente | Mediano plazo (2-4 años) |

| Auge de la Telesalud y las Tendencias de Atención Remota | +1.9% | Global, acelerado en los sistemas de salud post-COVID | Corto plazo (≤ 2 años) |

| Mayor Apoyo Regulatorio e Infraestructural | +1.6% | América del Norte y la UE principalmente, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de Hardware e Inteligencia Artificial en el Punto de Atención | +1.4% | América del Norte y la UE lideran, adopción selectiva en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas y Volumen de Imágenes

Se prevé que la demanda de imágenes médicas aumente otro 27% para 2055, lo que incrementará la presión sobre los limitados recursos de radiología.[1]Fuente: Eric W. Christensen, "Utilización Proyectada de Imágenes en EE. UU., 2025 a 2055," PubMed, pubmed.ncbi.nlm.nih.gov Los estudios de TC por sí solos podrían aumentar un 25,1%, mientras que la medicina nuclear y los rayos X mantienen el ritmo. Con 4.200 millones de exámenes realizados cada año, los sistemas de salud dependen de la telerradiología para flexibilizar la capacidad de lectura, distribuir la experiencia de subespecialistas y mantener los tiempos de respuesta dentro de los parámetros de calidad. La capacidad de derivar estudios de desbordamiento a través de redes nacionales o incluso continentales preserva la continuidad de la atención y mitiga los retrasos en las citas.

Escasez Global de Radiólogos y Aumento de la Externalización

Estados Unidos podría enfrentar un déficit de hasta 124.000 médicos para 2034, y los puestos de radiología se encuentran entre los más difíciles de cubrir. El Reino Unido reporta una brecha del 30% en radiólogos, mientras que la tasa de desgaste se sitúa cerca del 13% anual. Las métricas de productividad muestran que los grupos de telerradiología procesan hasta un tercio más de estudios por lector que los equipos convencionales en el lugar. A medida que los hospitales rurales y comunitarios luchan por cubrir los turnos nocturnos y de fin de semana, la externalización se convierte en una solución estructural, consolidando la demanda de software que coordina flujos de trabajo multisitio y la acreditación.

Rápida Adopción de Arquitecturas PACS en la Nube / VNA

Los hospitales que migran sus archivos de imágenes a la nube reducen los gastos operativos hasta en un 30% y evitan los ciclos recurrentes de actualización de hardware. Las implementaciones de VNA facilitan aún más la independencia del proveedor y permiten una integración fluida de la inteligencia artificial, como lo evidencia el Hospital Infantil de Filadelfia, que ahorró USD 3 millones en cinco años tras su migración a VNA. Estos factores económicos sustentan la preferencia sostenida por la nube en todo el mercado de software de telerradiología.

Auge de la Telesalud y las Tendencias de Atención Remota

Las consultas virtuales han aumentado del 1% al 17% de todas las visitas tras 2020, normalizando la prestación de servicios a distancia. Los planes de financiación nacionales, como el Mecanismo de Recuperación y Resiliencia de la UE, que destina el 20% de los presupuestos de salud a iniciativas digitales, integran la interoperabilidad de imágenes en ecosistemas de telesalud más amplios, reforzando los flujos de trabajo de lectura transfronteriza.

Análisis del Impacto de las Restricciones del Mercado de Software de Telerradiología*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos Estrictos de Cumplimiento de Privacidad de Datos (HIPAA/GDPR) | -1.8% | América del Norte y la UE principalmente, en expansión global | Largo plazo (≥ 4 años) |

| Altos Costos de Integración y Gestión del Cambio para Sitios Pequeños | -1.5% | Global, que afecta particularmente a los proveedores de atención médica más pequeños | Mediano plazo (2-4 años) |

| Dependencia del Proveedor de Nube mediante Altas Tarifas de Salida de Datos | -1.2% | Global, más significativo en entornos de múltiples nubes | Mediano plazo (2-4 años) |

| Responsabilidad Médico-Legal Transfronteriza por Lecturas Preliminares de Inteligencia Artificial | -1.0% | Global, que afecta particularmente a los proveedores internacionales de telerradiología | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos Estrictos de Cumplimiento de Privacidad de Datos (HIPAA/GDPR)

El cumplimiento de las normas de cifrado de HIPAA en Estados Unidos y las restricciones del GDPR en Europa incrementa los gastos de implementación, especialmente para las clínicas más pequeñas que carecen de personal de seguridad dedicado. Las organizaciones que gestionan lecturas transfronterizas deben navegar por regulaciones de consentimiento superpuestas y obligaciones de notificación de incidentes, encargando con frecuencia auditorías de terceros que elevan el costo total de propiedad. Las inversiones en ciberseguridad se vuelven obligatorias a medida que las organizaciones de atención médica abordan las crecientes amenazas cibernéticas, con implicaciones legales para los médicos que requieren planes sólidos de respuesta a incidentes y protocolos de cifrado.[2]Fuente: Chukwuka Elendu et al., "Implicaciones Legales para los Médicos en Ciberseguridad," Medicine, journals.lww.com

Responsabilidad Médico-Legal Transfronteriza por Lecturas Preliminares de Inteligencia Artificial

Cuando la inteligencia artificial señala hallazgos urgentes en distintas jurisdicciones, surgen interrogantes sobre qué médico, proveedor de algoritmos o instalación asume la responsabilidad final. El análisis de 299 casos de negligencia en telerradiología muestra que el 35,6% están relacionados con la muerte del paciente y con indemnizaciones medias más elevadas en comparación con la radiología en el lugar. La propuesta de Directiva de Responsabilidad por Inteligencia Artificial de la UE aumenta la exposición al tratar los algoritmos de diagnóstico como dispositivos médicos de alto riesgo. Las aseguradoras responden elevando las primas, lo que hace que algunos proveedores sean cautelosos ante implementaciones agresivas de inteligencia artificial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Software de Telerradiología

Por Tipo de Solución:

el VNA Interrumpe el Dominio Tradicional del PACSEl PACS se mantuvo como la tecnología central con una participación del 44,78% en 2025. Al mismo tiempo, el VNA registró una perspectiva de CAGR del 12,83%, lo que señala un giro hacia la neutralidad de proveedor y la consolidación de imágenes empresariales. El tamaño del mercado de software de telerradiología asociado al VNA está previsto para aumentar considerablemente a medida que las organizaciones migran desde archivos aislados. El Hospital Infantil de Filadelfia reportó ahorros de USD 3 millones en cinco años tras su transición a VNA.

El RIS y las plataformas empresariales emergentes ahora integran más de 110 aplicaciones de inteligencia artificial certificadas a través de interfaces únicas, como lo demuestra el centro autorizado por la FDA de CARPL.ai. Dicha interoperabilidad comprime los tiempos de entrega de informes y reduce las costosas migraciones de datos, otorgando a los VNA ventajas económicas y clínicas tangibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación:

la Infraestructura en la Nube Acelera la Transformación del MercadoLas instalaciones en la nube representaron el 61,83% del mercado de software de telerradiología en 2025 y están en camino de alcanzar una CAGR del 12,55%. Amazon Web Services respalda la cartera Genesis de GE HealthCare, que promete elasticidad con un solo clic y escalabilidad de inteligencia artificial.

Los sistemas en las instalaciones persisten en centros de defensa y académicos con mandatos específicos de latencia o soberanía de datos. Sin embargo, emergen configuraciones híbridas que permiten que los estudios sensibles permanezcan en el lugar mientras se aprovechan los análisis en la nube para la salud poblacional. Este enfoque equilibrado concilia el cumplimiento normativo con la innovación y mantiene una demanda sólida de orquestación de implementación en múltiples niveles dentro del mercado de software de telerradiología.

Por Modalidad de Imagen Compatible:

el Crecimiento de la RM Supera el Dominio TradicionalLa TC retuvo una participación de ingresos del 30,74% en 2025, pero la RM registra la CAGR más rápida del 12,71% hasta 2031. El aumento de las derivaciones neurológicas y musculoesqueléticas, combinado con la optimización de secuencias asistida por inteligencia artificial, eleva el rendimiento de la RM y el número de cortes por examen. El tamaño del mercado de software de telerradiología para los flujos de trabajo de RM crece en paralelo a estas tendencias.

La ecografía gana terreno mediante sondas de punto de atención y pilotos de captura autónoma codesarrollados por GE HealthCare y NVIDIA. La mamografía incorpora la inteligencia artificial SmartMammo para reducir las tasas de rellamada, mientras que la tomografía por emisión de positrones/tomografía computarizada por emisión de fotón único (PET/SPECT) aprovecha los análisis cuantitativos para la estadificación oncológica. Por lo tanto, los proveedores de plataformas configuran visores multimodalidad y plantillas de informes estructurados, consolidando la dependencia del ecosistema.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

los Centros de Diagnóstico Impulsan la Expansión del MercadoLos hospitales controlaron una participación del 60,52% en 2025, aunque los centros de diagnóstico por imagen avanzan rápidamente a una CAGR del 12,42% impulsados por el desplazamiento de procedimientos ambulatorios. La participación del mercado de software de telerradiología asociada a estos centros se beneficia de estrategias de cobertura vespertina y de fin de semana que favorecen la lectura externalizada.

La consolidación está transformando el panorama profesional: el número de grupos con más de 100 radiólogos ha aumentado un 350% en la última década. Las entidades más grandes negocian contratos empresariales que agrupan el triaje con inteligencia artificial, paneles de análisis y reconocimiento de voz nativo en acuerdos de software como servicio a largo plazo.

Análisis Geográfico

Mercado de Software de Telerradiología en América del Norte

América del Norte lideró con una participación del 39,27% en 2025, impulsada por políticas de telesalud reembolsables y la autorización de la FDA de más de 1.000 herramientas de inteligencia artificial clínica, 758 de las cuales están orientadas a la radiología. Las iniciativas de acceso rural canalizan subvenciones hacia hospitales pequeños, impulsando aún más el mercado de software de telerradiología. Las fusiones en curso, como la absorción de Direct Radiology por parte de ONRAD, amplían las redes de cobertura independiente y promueven el uso de software de flujo de trabajo estandarizado.

Mercado de Software de Telerradiología en Asia-Pacífico

Asia-Pacífico registra la tasa de crecimiento anual compuesto más rápida, del 13,18%, respaldada por la Misión Digital Ayushman Bharat de India, que emite identificadores de salud únicos listos para el intercambio de imágenes. El lanzamiento de PT. Teleradiologi Center Indonesia amplía el acceso a subespecialistas, mientras que la Estrategia Nacional de Salud Digital de Australia financia redes seguras de intercambio de imágenes. En conjunto, estas iniciativas reducen las barreras de entrada para los proveedores de PACS en la nube y las empresas emergentes locales.

Mercado de Software de Telerradiología en EMEA y América del Sur

Europa muestra una adopción constante, favorecida por la Ley del Futuro Hospitalario de 4.000 millones de euros, que calificó a los hospitales alemanes con apenas 33,3 sobre un índice de digitalización de 100 puntos, poniendo de manifiesto las brechas de inversión. El Mecanismo de Recuperación y Resiliencia de la UE estipula que una quinta parte del gasto se destine a infraestructura digital, lo que impulsa proyectos piloto de intercambio transfronterizo de imágenes y marcos médico-legales armonizados. Oriente Medio, África y América del Sur siguen siendo mercados incipientes; sin embargo, el despliegue de la nube pública y la construcción de centros oncológicos urbanos están sentando las bases de la demanda en el mercado de software de telerradiología.

Panorama Competitivo

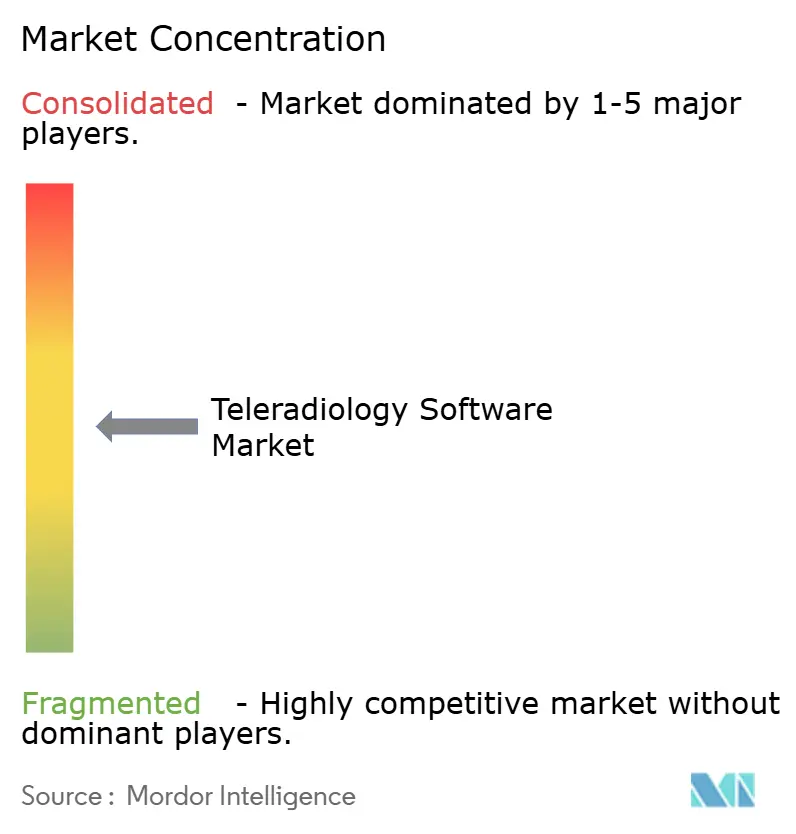

La consolidación se está acelerando, aunque los cinco principales proveedores aún controlan una parte combinada sustancial de los ingresos, lo que apunta a una fragmentación moderada. La actividad del capital privado financia fusiones y adquisiciones como las adquisiciones multiestatales de Radiology Partners, que crean escala para negociar licencias de inteligencia artificial.

Las ventajas competitivas ahora giran en torno a la preparación para la nube y la orquestación integral. GE HealthCare vincula su visor Centricity con NVIDIA Clara para la reducción de ruido y el triaje, Siemens Healthineers integra la inteligencia artificial de mamografía DeepHealth, y Sectra integra visores de huella cero. Los proveedores especializados como Intelerad se diferencian mediante la ingesta de proveedor neutral y los análisis de resultados, asociándose con RADPAIR para acelerar los informes estructurados.

Los movimientos estratégicos se centran en carteras de inteligencia artificial, alojamiento en la nube multiinquilino y consultoría de reembolso. Konica Minolta combina su plataforma Exa con el motor de curación de NewVue, mientras que ZettaHealth presenta el primer sistema de planificación de recursos empresariales adaptado a la facturación de grupos de radiología. Estas ofertas agrupan módulos de ciclo de ingresos y gestión de acreditación, vinculando a los clientes a ecosistemas más amplios y potenciando la curva de crecimiento del mercado de software de telerradiología.

Líderes de la Industria de Software de Telerradiología

Carestream Health

Telerad Tech

GE HealthCare

Koninklijke Philips N.V.

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas cubiertas en este informe del Mercado de Software de Telerradiología

- GE Healthcare

- Koninklijke Philips

- Siemens Healthineers

- Sectra

- Change Healthcare

- Carestream Health

- Agfa-Gevaert

- FUJIFILM

- Visage Imaging

- Telerad Tech

- Comarch

- Medsynaptic

- Perfect Imaging

- Imagebytes Pvt Ltd

- Morton & Partners Radiologists

- Radical Imaging

- ONRAD Inc.

- Everrtech

- TeleSpecialists LLC

- Virtual Radiologic (vRad)

Desarrollos recientes de la industria en el Mercado de Software de Telerradiología

- Mayo de 2025: Konica Minolta Healthcare Americas se asoció con NewVue para lanzar Exa Teleradiology, impulsado por NewVue.

- Febrero de 2025: ZettaHealth Solutions lanzó Z-Suite, un sistema de planificación de recursos empresariales/sistema de inteligencia empresarial diseñado para grupos de lectura radiológica y proveedores de telerradiología.

- Septiembre de 2024: Experity mejoró su servicio de lectura de supervisión en telerradiología integrando inteligencia artificial aprobada por la FDA para la detección de fracturas.

Alcance del Informe Global del Mercado de Software de Telerradiología

Según el alcance del informe, la telerradiología es la transmisión de imágenes radiológicas de pacientes, como rayos X, TC y RM, de un sitio a otro con el fin de compartir estudios con otros radiólogos y médicos.

La telerradiología mejora la atención al paciente al permitir que los radiólogos presten servicios sin necesidad de estar en el lugar donde se encuentra el paciente. El mercado de software de telerradiología está segmentado por tipo (sistema de información radiológica, sistema de archivo y comunicación de imágenes, archivo de proveedor neutral), modalidad (basado en la nube, en las instalaciones) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo.

El informe ofrece el valor (en USD) para los segmentos anteriores.

Resumen de la Segmentación

| Sistema de Información Radiológica (RIS) |

| Sistema de Archivo y Comunicación de Imágenes (PACS) |

| Archivo de Proveedor Neutral (VNA) |

| Otros Tipos de Solución |

| Basado en la Nube |

| En las Instalaciones |

| Rayos X |

| Tomografía Computarizada (TC) |

| Resonancia Magnética (RM) |

| Ecografía |

| Imagen Nuclear (PET/SPECT) |

| Mamografía |

| Hospitales |

| Centros de Diagnóstico por Imagen |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Solución | Sistema de Información Radiológica (RIS) | |

| Sistema de Archivo y Comunicación de Imágenes (PACS) | ||

| Archivo de Proveedor Neutral (VNA) | ||

| Otros Tipos de Solución | ||

| Por Modo de Implementación | Basado en la Nube | |

| En las Instalaciones | ||

| Por Modalidad de Imagen Compatible | Rayos X | |

| Tomografía Computarizada (TC) | ||

| Resonancia Magnética (RM) | ||

| Ecografía | ||

| Imagen Nuclear (PET/SPECT) | ||

| Mamografía | ||

| Por Usuario Final | Hospitales | |

| Centros de Diagnóstico por Imagen | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de software de telerradiología?

El mercado está valorado en USD 3.020 millones en 2026 y se prevé que alcance USD 5.250 millones en 2031.

¿Qué modelo de implementación crece más rápido?

Las plataformas basadas en la nube, que ya representan el 61,83% de la participación en 2025, se están expandiendo a una CAGR del 12,55% gracias a la escalabilidad y los menores costos de mantenimiento.

¿Por qué los centros de diagnóstico por imagen adoptan la telerradiología más rápido que los hospitales?

La migración ambulatoria y la necesidad de cobertura de subespecialistas sin contrataciones en el lugar impulsan una CAGR del 12,42% entre los centros de diagnóstico.

¿Qué modalidad de imagen contribuirá más al crecimiento futuro?

Se proyecta que la RM crezca a una CAGR del 12,71%, superando a la TC aunque esta última sigue siendo el mayor contribuyente de ingresos.

¿Qué regiones presentan las mayores oportunidades de expansión?

Asia-Pacífico está en camino de alcanzar una CAGR del 13,18% gracias a los programas nacionales de digitalización y las inversiones en infraestructura de imágenes.

¿Cómo influye la inteligencia artificial en la dinámica competitiva?

La autorización de la FDA de más de 1.000 aplicaciones clínicas de inteligencia artificial, la mayoría en radiología, favorece a los proveedores que pueden integrar herramientas de triaje e informes estructurados en flujos de trabajo nativos de la nube, creando nuevas ventajas competitivas.

Última actualización de la página el: