Tamaño y Participación del Mercado de Software para Atención Médica Domiciliaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

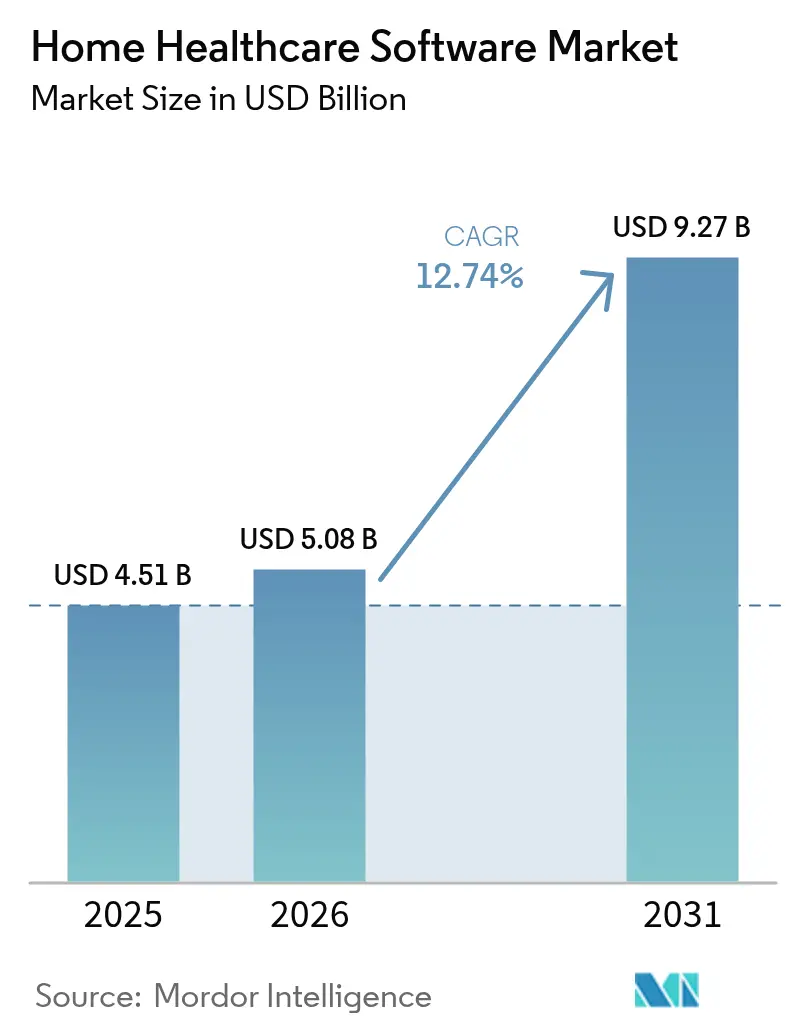

| Tamaño del Mercado (2026) | 5.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software para Atención Médica Domiciliaria por Mordor Intelligence

Se espera que el tamaño del mercado de software para atención médica domiciliaria crezca de USD 4,51 mil millones en 2025 a USD 5,08 mil millones en 2026 y se prevé que alcance USD 9,27 mil millones en 2031 a una CAGR del 12,74% durante 2026-2031. La demanda aumenta a medida que los pagadores recompensan la atención basada en valor, los sistemas de salud trasladan tratamientos más complejos al hogar y las normas de reembolso vinculan cada vez más el pago a los resultados documentados. Los mandatos de verificación electrónica de visitas (EVV), especialmente los vinculados a la financiación de Medicaid, incrementan aún más la adopción de software al hacer de la documentación digital una condición para el pago. La implementación en la nube reduce el costo total de propiedad en aproximadamente un 77% frente a las alternativas locales, lo que hace que el modelo de entrega sea atractivo para agencias de todos los tamaños[1]BioT Medical, "Beneficios de Migrar de Soluciones Locales a Soluciones Basadas en la Nube para Dispositivos Médicos," biot-med.com. La sólida financiación de capital de riesgo y las adquisiciones estratégicas por parte de proveedores consolidados aceleran la innovación en análisis, monitoreo remoto y herramientas de ciclo de ingresos impulsadas por IA. Por último, los pagadores y proveedores están experimentando con programas de hospital en el hogar, que dependen de plataformas interoperables capaces de orquestar la atención aguda en entornos residenciales.

Conclusiones Clave del Informe

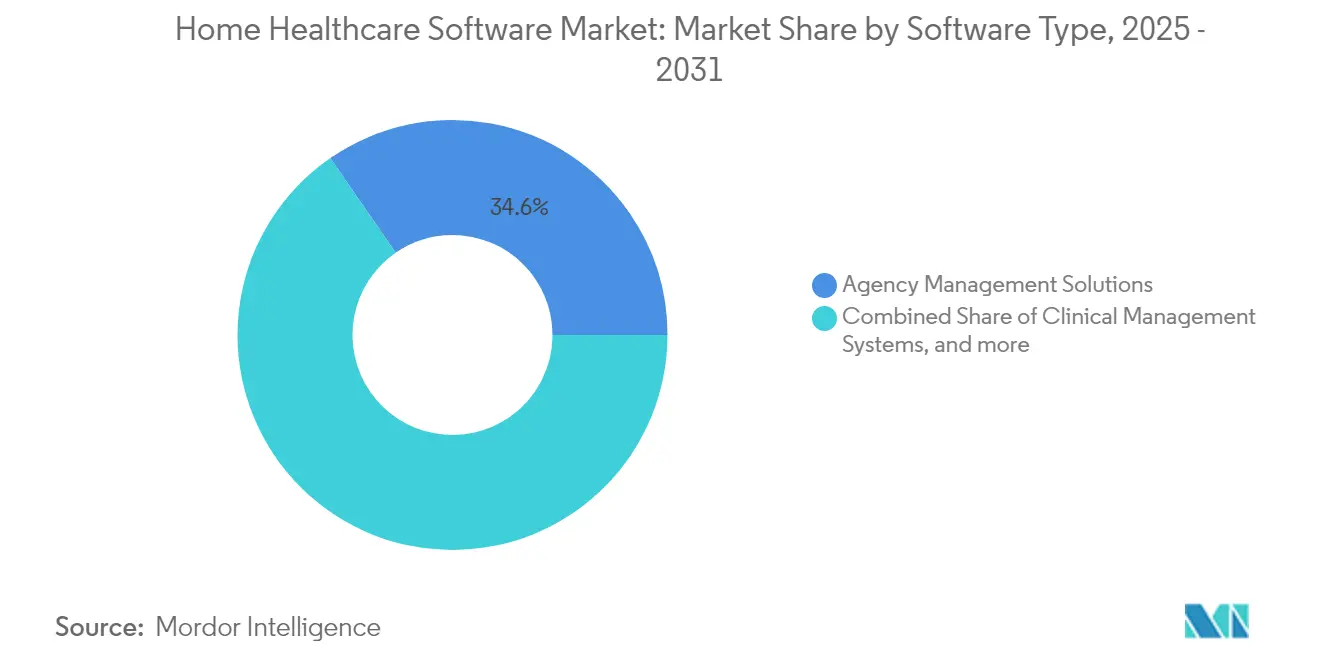

- Por tipo de software, las Soluciones de Gestión de Agencias lideraron con una participación de ingresos del 34,62% en 2025; se proyecta que Otro Software se expanda a una CAGR del 14,97% hasta 2031.

- Por servicio, Enfermería Especializada mantuvo el 41,28% de la participación del mercado de software para atención médica domiciliaria en 2025, mientras que la Terapia de Infusión avanza a una CAGR del 13,72% hasta 2031.

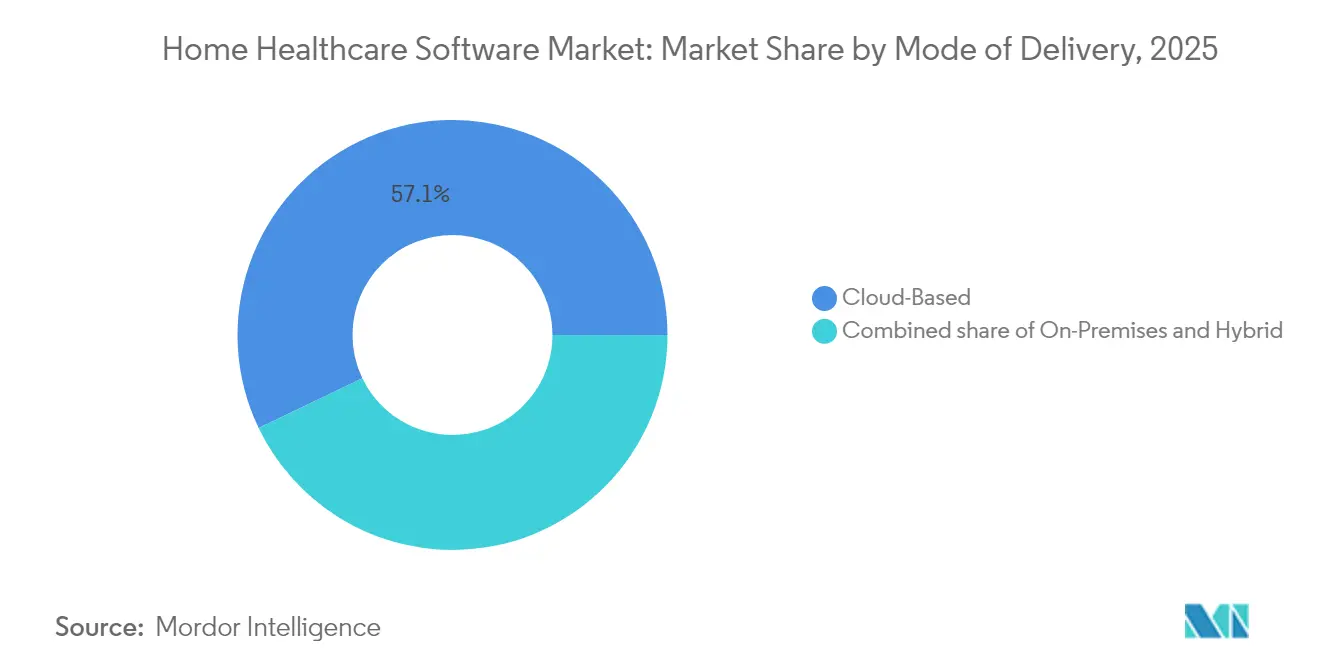

- Por modalidad de entrega, las plataformas basadas en la nube captaron el 57,12% del tamaño del mercado de software para atención médica domiciliaria en 2025 y crecerán a una CAGR del 14,22% entre 2026-2031.

- Por usuario final, las Agencias de Atención Médica Domiciliaria representaron el 60,02% del tamaño del mercado de software para atención médica domiciliaria en 2025; el segmento de Otros Usuarios Finales crece más rápido a una CAGR del 12,98%.

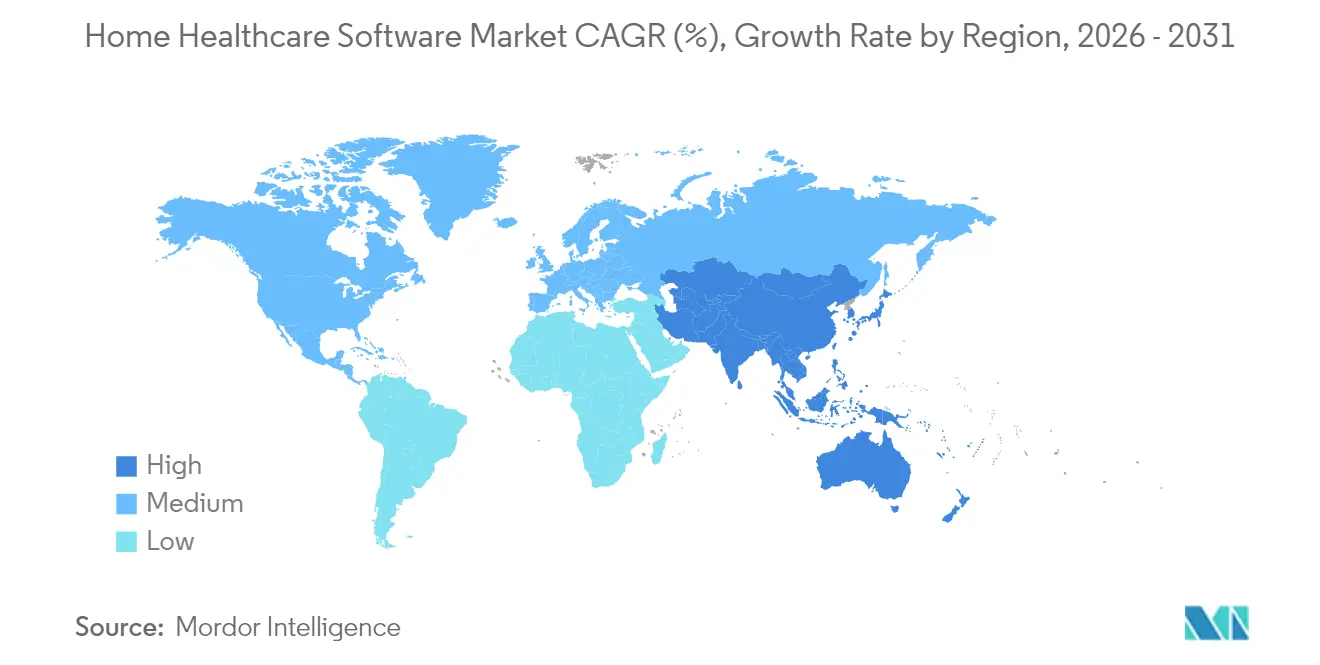

- Por región, América del Norte representó la mayor participación de mercado con el 41,55%; mientras que se prevé que Asia-Pacífico crezca a la CAGR más rápida del 13,66% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Software para Atención Médica Domiciliaria*

| Análisis del Impacto de los Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia la atención basada en valor | +2.1% | América del Norte | Mediano plazo (2-4 años) |

| Mandatos de cumplimiento de EVV | +1.5% | América del Norte, Europa | Corto plazo (≤2 años) |

| Economía de la implementación en la nube | +1.2% | Global | Largo plazo (≥4 años) |

| Demanda de gestión de enfermedades crónicas | +1.0% | Global | Largo plazo (≥4 años) |

| Impulso a la interoperabilidad entre sistemas agudos, postagudos y de pagadores | +1.3% | Global | Mediano plazo (2-4 años) |

| Financiación de capital de riesgo y fusiones y adquisiciones que aceleran la innovación digital en atención domiciliaria | +1.1% | Global | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

La Transición hacia la Atención Basada en Valor Transforma los Requisitos de Software

Los pagadores continúan alejándose del pago por servicio hacia modelos que recompensan los resultados medibles. UnitedHealth Group informa que la atención domiciliaria coordinada puede reducir las hospitalizaciones hasta en un 25% para los pacientes con enfermedades crónicas[2]UnitedHealth Group, "Un Camino hacia un Sistema de Salud Moderno y de Alto Rendimiento," unitedhealthgroup.com. Los proveedores adquieren ahora plataformas con análisis integrados que rastrean métricas de calidad, puntuaciones de riesgo y rutas clínicas. En los estados que pilotean el marco de Compras Basadas en Valor para Atención Médica Domiciliaria, las agencias reciben bonificaciones de reembolso cuando el software proporciona informes de resultados oportunos y precisos. Los proveedores integran algoritmos predictivos para alertar al personal cuando los pacientes se acercan a los umbrales de reingreso, protegiendo así los márgenes en los contratos capitados. A medida que el pago por desempeño se expande, el mercado de software para atención médica domiciliaria se convierte en infraestructura de misión crítica en lugar de una herramienta opcional.

Los Mandatos de Verificación Electrónica de Visitas Aceleran la Adopción Digital

La Ley de Curas del Siglo XXI vincula la EVV al reembolso de Medicaid. Estados como Pensilvania y Nueva York exigen un cumplimiento de EVV del 85% y el 90% respectivamente para 2025, con denegaciones de pago en caso de incumplimiento. Las plataformas de EVV deben verificar seis puntos de datos —tipo de servicio, beneficiario, fecha, ubicación, proveedor y hora— a menudo a través de aplicaciones móviles habilitadas con GPS o dispositivos fijos[3]Sistema EVV Esencial para la Atención Domiciliaria," timeero.com. Las agencias más pequeñas que antes dependían de procesos en papel ahora adoptan la captura digital de visitas para mantener su licencia. Los proveedores agrupan los módulos de EVV en suites más amplias, creando una puerta de entrada para ofrecer adicionalmente servicios de programación, facturación y documentación clínica. Estos mandatos comprimen los plazos de adopción, produciendo un cambio significativo en la demanda potencial del mercado de software para atención médica domiciliaria.

Las Soluciones Basadas en la Nube Dominan el Crecimiento del Mercado

La implementación en la nube mantiene una participación del 58% y crece un 14,5% anualmente a medida que los proveedores buscan menores costos iniciales y escalabilidad elástica. Los costos totales de propiedad se reducen en más de tres cuartas partes en comparación con las configuraciones locales al considerar el mantenimiento, el hardware y la mano de obra de actualización. Las agencias de Asia-Pacífico son particularmente receptivas: las rápidas iniciativas de salud digital significan que las cargas de trabajo en la nube superan ahora a las implementaciones locales en nuevos proyectos[4]Computación en la Nube en Salud: Una Visión General Integral," neklo.com. La interoperabilidad mejora porque los proveedores exponen API y capas de datos basadas en FHIR de forma nativa en la nube. Los médicos obtienen acceso móvil a horarios, documentación y signos vitales del paciente en tiempo real, lo cual es esencial para los flujos de trabajo de campo en la atención domiciliaria. La ventaja en costos, junto con el respaldo regulatorio para servicios en la nube seguros y auditables, consolida el dominio del modelo en el mercado de software para atención médica domiciliaria.

La Gestión de Enfermedades Crónicas Impulsa la Demanda de Software Especializado

La prevalencia de diabetes, insuficiencia cardíaca y EPOC está aumentando, lo que lleva a los pagadores a trasladar el monitoreo al hogar. Aproximadamente 3,2 millones de pacientes recibieron terapia de infusión domiciliaria en 2020, y los volúmenes continúan aumentando a medida que los hospitales buscan reducir los costos de administración de medicamentos en régimen de hospitalización. Los proveedores responden con módulos que integran glucómetros habilitados con Bluetooth, tensiómetros y bombas de infusión, lo que permite a las enfermeras supervisar la adherencia de forma remota. El uso de telesalud se mantiene 38 veces por encima de los niveles previos a la pandemia, lo que demuestra la comodidad sostenida de los pacientes con las consultas virtuales. Los motores de IA clasifican las alertas para que los médicos actúen solo ante las excepciones más urgentes, preservando los recursos laborales y mejorando las puntuaciones de satisfacción. A medida que la atención de enfermedades crónicas consume una porción creciente del gasto en salud, el mercado de software para atención médica domiciliaria evoluciona hacia una funcionalidad específica por enfermedad superpuesta a los flujos de trabajo fundamentales de las agencias.

Análisis del Impacto de las Restricciones del Mercado de Software para Atención Médica Domiciliaria*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre la seguridad de los datos | −1.6% | América del Norte, Europa | Corto plazo (≤2 años) |

| Complejidad del reembolso | −1.3% | Estados Unidos | Mediano plazo (2-4 años) |

| Presupuestos de TI limitados y barreras de gestión del cambio en agencias pequeñas | −1.2% | Global | Corto plazo (≤2 años) |

| Complejidad de integración con sistemas de historia clínica electrónica heredados y dispositivos médicos | −1.0% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Preocupaciones sobre la Seguridad de los Datos Crean Barreras de Implementación

La salud sigue siendo un objetivo principal del cibercrimen. Una oleada de ataques de ransomware durante 2024 obligó a las agencias a reevaluar su tolerancia al riesgo, especialmente cuando las multas por incumplimiento de HIPAA oscilan entre USD 100 y USD 50.000 por incidente. Los proveedores más pequeños carecen de personal de seguridad dedicado, lo que ralentiza las decisiones sobre nuevas plataformas. Los proveedores añaden cifrado de extremo a extremo, permisos granulares basados en roles y registros de auditoría, aunque los clientes siguen enfrentando costos recurrentes de pruebas de penetración y auditorías de cumplimiento. En Europa, el RGPD estipula plazos estrictos de notificación de brechas, lo que aumenta las posibles sanciones y el daño reputacional. Estos factores alargan los ciclos de ventas en el mercado de software para atención médica domiciliaria incluso cuando la necesidad operativa de herramientas digitales crece sin freno.

La Complejidad del Reembolso Dificulta el Retorno de la Inversión del Software

El Centro de Servicios de Medicare y Medicaid anunció una actualización de pago del 2,7% para 2025, pero tras los ajustes de neutralidad presupuestaria el incremento efectivo es de solo el 0,5%. Los márgenes siguen siendo ajustados y las agencias examinan cada compra tecnológica en busca de una recuperación rápida de la inversión. Cada pagador impone requisitos únicos de documentación y codificación, lo que obliga al software a admitir múltiples flujos de trabajo de facturación de forma predeterminada. La configuración de estas reglas prolonga la implementación y retrasa los beneficios del ciclo de ingresos. El problema es agudo para las agencias de un solo estado que gestionan decenas de planes comerciales además de los contratos de Medicare y Medicaid. Los proveedores invierten en asistencia de codificación impulsada por IA y auditorías previas a la facturación para acortar el tiempo de resolución de denegaciones, aunque la multiplicidad de reglas sigue suprimiendo el retorno de la inversión alcanzable para muchos compradores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Software para Atención Médica Domiciliaria

Por Tipo de Software:

Las Soluciones de Gestión de Agencias Lideran Mientras las Herramientas Especializadas se AceleranLas Soluciones de Gestión de Agencias representaron el 34,62% de los ingresos totales en 2025, lo que refleja su papel como columna vertebral operativa para la mayoría de los proveedores. Estas plataformas consolidan la programación, la nómina y los informes de cumplimiento, lo que permite incluso a las agencias pequeñas coordinar eficientemente fuerzas de trabajo distribuidas. Las suites líderes como Homecare Homebase y MatrixCare aseguran contratos a largo plazo combinando un tiempo de actividad confiable con actualizaciones regulatorias profundas cada trimestre. El mercado de software para atención médica domiciliaria depende de estos sistemas centrales como puntos de entrada para una transformación digital más amplia.

El impulso de crecimiento se está desplazando hacia el segmento de Otro Software, que combina telesalud, monitoreo remoto y soporte de decisiones clínicas asistido por IA. Ese segmento registra una CAGR del 14,97% hasta 2031, superando al mercado general de software para atención médica domiciliaria. Las plataformas de visitas virtuales mantienen niveles de uso muy por encima de las normas previas a la pandemia, y los asistentes de escritura con IA ahora redactan notas de consulta directamente desde videollamadas. Los proveedores integran estrechamente estos módulos especializados en los sistemas centrales de las agencias, creando flujos de datos fluidos y análisis más enriquecidos. A medida que los pagadores reembolsan los servicios remotos a la par con la atención presencial, las soluciones especializadas ganan una participación de cartera creciente entre los proveedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Servicio:

La Enfermería Especializada Domina Mientras la Terapia de Infusión Muestra el Mayor CrecimientoLa Enfermería Especializada representa el 41,28% de los ingresos de 2025, confirmando su primacía en la atención postaguda en el hogar. Los hospitales dan de alta casos complejos antes y se asocian con agencias para prevenir reingresos durante la ventana de 30 días que afecta las puntuaciones de calidad. El software para Enfermería Especializada prioriza las plantillas de cuidado de heridas, la conciliación de medicamentos y la coordinación de planes de atención interdisciplinarios. Dado que las visitas de enfermería generan un alto volumen de documentación, las utilidades de procesamiento de lenguaje natural ayudan a los médicos a completar notas más rápidamente, preservando la capacidad de visitas en el mercado de software para atención médica domiciliaria.

La Terapia de Infusión, aunque más pequeña hoy en día, avanza a una CAGR del 13,72% y es la línea de servicio de más rápido crecimiento. Los costosos biológicos y medicamentos especializados que antes estaban confinados a entornos hospitalarios ahora se trasladan al hogar, donde los costos de administración caen drásticamente. Las plataformas incorporan gestión de inventario para rastrear los números de lote de las bolsas y reordenar suministros automáticamente, minimizando el desperdicio. Los enlaces de telefarmacia permiten a los médicos ajustar las dosis en tiempo real según los signos vitales del paciente, mejorando la seguridad. El dinamismo del segmento ilustra cómo la diversificación de servicios amplía el tamaño del mercado de software para atención médica domiciliaria para los proveedores que se dirigen a flujos de trabajo específicos de terapia.

Por Modalidad de Entrega:

Las Soluciones Basadas en la Nube Impulsan la Transformación del MercadoLas implementaciones basadas en la nube mantienen una participación del 57,12% en 2025 y registran la expansión más rápida con una CAGR del 14,22%. Las empresas emergentes ingresan al mercado de software para atención médica domiciliaria con arquitecturas nativas de la nube que se basan en microservicios, ofreciendo a los clientes lanzamientos continuos de funciones sin tiempo de inactividad. Las agencias acogen favorablemente los precios por suscripción porque alinean los flujos de caja con los ingresos. Además, los modelos de hospital en el hogar dependen de una conectividad permanente entre los centros de comando hospitalarios y las enfermeras en el campo. La demanda resultante amplía el tamaño del mercado de software para atención médica domiciliaria disponible para los proveedores de la nube.

Las soluciones locales persisten, favorecidas por algunas agencias afiliadas a hospitales que se integran directamente con los sistemas de historia clínica electrónica internos. Las arquitecturas híbridas ganan terreno, colocando la información de salud protegida sensible detrás del cortafuegos mientras se trasladan los módulos de programación o informes a la nube pública. Esta postura de transición tranquiliza a los consejos directivos centrados en la seguridad, aunque aún introduce a las agencias a menores cargas de mantenimiento. Con el tiempo, las comparaciones de costos se inclinan decisivamente hacia la adopción completa de la nube, erosionando la presencia heredada en el mercado de software para atención médica domiciliaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Las Agencias de Atención Médica Domiciliaria Lideran Mientras la Diversificación se AceleraLas Agencias de Atención Médica Domiciliaria representan el 60,02% de la demanda de 2025. Su escala va desde pequeñas operaciones rurales hasta cadenas de múltiples estados, cada una en busca de plataformas que combinen cumplimiento, facturación y documentación en el punto de atención. Dado que prestan tanto atención postaguda como crónica, las agencias necesitan flujos de trabajo configurables que abarquen servicios especializados y no especializados. Las hojas de ruta de los proveedores añaden módulos de aprendizaje integrados para apoyar la incorporación en un mercado laboral ajustado. Esta amplitud consolida el liderazgo de las agencias en el mercado de software para atención médica domiciliaria.

El crecimiento es más fuerte entre Otros Usuarios Finales, como empresas de atención privada, proveedores de equipos y operadores de hospital en el hogar, que en conjunto crecen un 12,98% anualmente. La atención de nivel agudo en el hogar requiere orquestación entre farmacia, terapia respiratoria y diagnóstico remoto. Las plataformas que ofrecen API abiertas ganan estos contratos porque se conectan a los centros de comando hospitalarios y a los sistemas de autorización de pagadores. Los proveedores de cuidados paliativos, que representan una porción estable de la participación del mercado de software para atención médica domiciliaria, buscan herramientas adaptadas a los requisitos de informes HOPE y el seguimiento del duelo, diversificando aún más las líneas de productos de los proveedores.

Análisis Geográfico

Mercado de Software para Atención Médica Domiciliaria en América del Norte

América del Norte retiene el 41,55% de los ingresos globales en 2025, impulsada por modelos avanzados de reembolso y una estricta aplicación de la Verificación de Visitas Electrónicas (EVV) que exige software para cada visita de Medicaid. Estados Unidos por sí solo contribuye con más de cuatro quintas partes del gasto regional, mientras que la estructura de pagador único de Canadá respalda las adquisiciones de plataformas a nivel provincial. La interoperabilidad transfronteriza sigue siendo un punto en la agenda, ya que las agencias que atienden a poblaciones de residentes temporales requieren intercambio de datos con múltiples sistemas estatales de Medicaid.

Mercado de Software para Atención Médica Domiciliaria en Asia-Pacífico

Asia-Pacífico registra la expansión más dinámica con una CAGR del 13,66%. Los gobiernos de India, China e Indonesia patrocinan misiones de salud digital que financian proyectos piloto en la nube y redes de telesalud. Las grandes cadenas de hospitales privados abren divisiones de atención médica domiciliaria para capturar ingresos post-alta y reducir la congestión hospitalaria. La rápida penetración de los teléfonos inteligentes permite flujos de trabajo móviles para los profesionales clínicos sin grandes inversiones en hardware, lo que permite a los nuevos participantes superar las implementaciones heredadas. Estas tendencias amplían el tamaño del mercado de software para atención médica domiciliaria para los proveedores internacionales capaces de ofrecer soporte en idioma local y cumplimiento de residencia de datos.

Mercado de Software para Atención Médica Domiciliaria en EMEA y América del Sur

Europa ocupa el segundo lugar por ingresos, con la demanda concentrada en Alemania, el Reino Unido y Francia. Los reguladores promueven la portabilidad transfronteriza de datos a través de leyes como la Ley de Europa Interoperable, creando incentivos para invertir en plataformas basadas en estándares. Las agencias también deben alinearse con el RGPD, lo que refuerza el enfoque en el cifrado y la gestión del consentimiento. Las aseguradoras privadas de la región están pilotando contratos basados en resultados que replican los esquemas de pago basado en valor de Estados Unidos, fortaleciendo el argumento a favor del análisis avanzado dentro del mercado de software para atención médica domiciliaria. Las regiones emergentes de Oriente Medio, África y América del Sur crecen desde una base menor, pero adoptan soluciones en la nube rápidamente debido a la escasa infraestructura heredada.

Panorama regulatorio

La regulación es un factor desencadenante primordial de la adopción de software de atención médica domiciliaria, ya que el reembolso y la obtención de licencias dependen de la documentación electrónica, la elaboración de informes de calidad y la verificación de visitas. En los Estados Unidos, la 21st Century Cures Act sustenta los requisitos de Verificación Electrónica de Visitas (EVV) en los flujos de pago de Medicaid, y las Condiciones de Participación de atención médica domiciliaria de CMS (42 CFR Parte 484) refuerzan las expectativas de que el software operacionalice los requisitos de documentación, planificación de la atención y derechos del paciente. CMS también amplió la supervisión de datos y calidad al pasar a la recopilación y presentación obligatoria de datos OASIS de todos los pagadores para las agencias de atención médica domiciliaria, para pacientes que inicien atención a partir del 1 de julio de 2025, mediante el uso de iQIES, lo que aumenta la necesidad de una captura de datos estandarizada en Medicare, Medicaid y planes comerciales.

La interoperabilidad y la medición digital de la calidad se están convirtiendo en requisitos de diseño más explícitos. El trabajo de política de interoperabilidad de CMS, como la norma final de Interoperabilidad y Autorización Previa de CMS (CMS-0057-F), eleva las expectativas de intercambio de datos entre pagadores y proveedores, mientras que las actualizaciones del Programa de Informes de Calidad de Atención Médica Domiciliaria (HH QRP) y del modelo de Compra Basada en Valor de Atención Médica Domiciliaria (HHVBP) en el ciclo normativo del año fiscal 2026 aumentan la demanda de una captura precisa de medidas de calidad electrónicas y flujos de trabajo auditables. En materia de estándares, ONC publicó la actualización del Proceso de Avance de Versiones de Estándares (SVAP) de 2026, que permite a los desarrolladores certificados de tecnología de la salud adoptar voluntariamente versiones de estándares más recientes, incluida la guía de implementación actualizada de HL7 FHIR US Core, a partir del 29 de agosto de 2026, lo que respalda la modernización de las hojas de ruta de API e interoperabilidad en las plataformas de los proveedores.

Análisis de la cadena de valor

La cadena de valor del software de atención médica domiciliaria comienza con el diseño de la plataforma y la ingeniería de cumplimiento (EVV, OASIS/iQIES, medidas HH QRP, salvaguardas HIPAA/GDPR), y luego avanza hacia el desarrollo de productos para flujos de trabajo centrales de las agencias (programación, documentación clínica, facturación) y módulos complementarios (telesalud, monitoreo remoto, analítica, documentación con IA). La distribución consiste principalmente en ventas empresariales directas a agencias de atención médica domiciliaria y de cuidados paliativos, sistemas de salud que operan programas de hospitalización en el hogar, y grupos de proveedores afiliados a pagadores, mientras que los socios de implementación respaldan la migración de datos, el desarrollo de interfaces hacia los EHR y dispositivos, y la configuración de reglas de facturación específicas de cada pagador. La creación de valor continua se concentra en los servicios administrados posteriores a la puesta en marcha, como las actualizaciones regulatorias, los controles de ciberseguridad, el mantenimiento de la interoperabilidad (capas de API/FHIR) y la optimización continua de las reglas del ciclo de ingresos a medida que cambian las políticas de reembolso.

Las dependencias clave anteriores en la cadena incluyen infraestructura en la nube segura y gestión de identidad y acceso, ecosistemas de dispositivos móviles para el personal de campo, y marcos de integración que se conectan a los EHR hospitalarios, portales de autorización de pagadores y dispositivos de monitoreo remoto. Los cuellos de botella suelen surgir en torno a la integración con EHR heredados y flujos de datos de dispositivos, la gestión del cambio en agencias más pequeñas, y el riesgo de cumplimiento vinculado a los flujos de trabajo más nuevos habilitados por IA. Por ejemplo, el cambio hacia la presentación de OASIS de todos los pagadores (a partir del 1 de julio de 2025) impone una mayor carga operativa sobre la calidad de los datos, la fiabilidad de las interfaces y las pistas de auditoría, lo que eleva el papel de los equipos de implementación y éxito del cliente para mantener el cumplimiento. A medida que los proveedores incorporan IA generativa para la síntesis y la documentación, la cadena requiere cada vez más una gobernanza de nivel empresarial, incluidos Acuerdos de Asociado Comercial, controles basados en roles y monitoreo, de modo que los proveedores puedan usar las funciones de IA manteniendo las salvaguardas de la PHI y cumpliendo con las expectativas de responsabilidad clínica.

Panorama Competitivo

Los cinco principales proveedores capturan aproximadamente el 45,0% de las ventas anuales, lo que indica una concentración moderada. Homecare Homebase y MatrixCare dominan los sistemas centrales de las agencias, mientras que WellSky y Netsmart se expanden mediante adquisiciones específicas como Bonafide para la gestión de equipos médicos duraderos. HHAeXchange fortaleció su presencia en EVV y facturación al adquirir Cashé Software en 2024. La consolidación proporciona ventajas de escala en investigación y desarrollo y actualizaciones de cumplimiento, manteniendo altas las barreras de entrada para los nuevos participantes pequeños.

El liderazgo tecnológico ahora depende de la IA. Las auditorías AwarePre-Bill de Iodine Software revisan la documentación de alta y pueden recuperar entre USD 3 y 4 millones mensuales para los hospitales al prevenir brechas de codificación. La guía de la Administración de Alimentos y Medicamentos sobre aprendizaje automático en software como dispositivo médico ofrece a los proveedores vías más claras hacia el mercado. Los actores incorporan modelos predictivos para la optimización de personal, la identificación del riesgo de sepsis y la previsión del inventario de suministros, profundizando su diferenciación en el mercado de software para atención médica domiciliaria.

La integración vertical difumina los límites tradicionales entre proveedores. El plan de UnitedHealth Group de adquirir Amedisys señala el interés de los pagadores en controlar la capacidad clínica en el hogar, lo que puede orientar la adquisición de tecnología hacia soluciones desarrolladas internamente o cautivas. Los grandes proveedores de historias clínicas electrónicas observan estos movimientos y evalúan su entrada, lo que plantea la posibilidad de una futura convergencia de plataformas. La adquisición de TurnPoint por parte de Jonas Software en 2025 muestra el apetito del capital privado por proveedores regionales especializados que pueden integrarse en carteras más amplias. En general, la rivalidad se equilibra entre las eficiencias de escala, la velocidad de adopción de la IA y la carrera por poseer datos longitudinales de los pacientes.

Líderes del Sector de Software para Atención Médica Domiciliaria

WellSky Corp.

NetSmart Technologies

MatrixCare (Brightree & ResMed)

Homecare Homebase LLC

PointClickCare Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Software para Atención Médica Domiciliaria Incluidas en este Informe

- WellSky Corp.

- Netsmart Technologies

- MatrixCare (Brightree & ResMed)

- Homecare Homebase LLC

- PointClickCare Technologies

- Axxess Technology Solutions

- AlayaCare Inc.

- Delta Health Technologies

- Allscripts

- Meditech

- Oracle Health (Cerner)

- Mckesson

- CARECENTA

- AxisCare LLC

- Thornberry Ltd.

- Kinnser Software

- ClearCare (WellSky Personal Care)

- HealthCare Provider Solutions Inc.

- Epic Systems (Home Health module)

- GE Healthcare Digital

- Teladoc Health

Leer el Análisis de las Empresas del Mercado de Software para Atención Médica Domiciliaria

Oportunidades de mercado y perspectivas futuras

Las reformas de pago y presentación de informes crean espacios en blanco identificables para las plataformas que traducen el cumplimiento regulatorio en resultados medibles y una recaudación de efectivo más rápida. En los Estados Unidos, la presentación obligatoria de OASIS de todos los pagadores a partir del 1 de julio de 2025 amplía el volumen y la variedad de datos de evaluación requeridos más allá de las poblaciones exclusivas de Medicare, favoreciendo al software que automatiza la validación de datos, refuerza la documentación estructurada y respalda flujos de trabajo de presentación listos para auditoría a través de iQIES. Al mismo tiempo, el cumplimiento de EVV está pasando de la adopción a la aplicación efectiva en varios programas estatales de Medicaid, lo que aumenta el valor comercial de las herramientas de reconciliación de EVV con facturación, gestión de excepciones y prevención de denegaciones dentro de las suites de gestión de agencias.

Una segunda área de oportunidad es la interoperabilidad basada en estándares y los ecosistemas impulsados por API, ya que las políticas de CMS y ONC aumentan la presión para el intercambio de información de salud a través de los flujos de trabajo de atención aguda, posaguda y de pagadores. Las actualizaciones de ONC al Proceso de Avance de Versiones de Estándares (SVAP) de 2026, con desarrolladores certificados de tecnología de la salud capaces de incorporar versiones más recientes de HL7 FHIR US Core a partir del 29 de agosto de 2026, ofrecen una vía concreta para que los proveedores actualicen sus pilas de interoperabilidad y reduzcan la fricción de integración para la orquestación de hospitalización en el hogar, la admisión de derivaciones y los flujos de datos de autorización previa. Finalmente, la actividad del Centro de Innovación de CMS, como el Modelo ACCESS (Advancing Chronic Care with Effective, Scalable Solutions) de 10 años, lanzado en 2026 con conceptos de pago alineados con resultados para la atención de enfermedades crónicas, respalda la demanda de software que conecte el monitoreo domiciliario y los flujos de trabajo clínicos con la presentación de informes de resultados y el cierre de brechas de atención, particularmente para agencias y sistemas de salud que gestionan grandes volúmenes de pacientes con enfermedades crónicas en el hogar.

Desarrollos Recientes de la Industria en el Mercado de Software para Atención Médica Domiciliaria

- Julio de 2026: ResMed anunció un acuerdo para vender su negocio MatrixCare. Este movimiento cambia la trayectoria de propiedad de una importante plataforma de software de atención domiciliaria y posaguda, y puede reconfigurar la inversión en productos y los ecosistemas de socios en torno a los flujos de trabajo de agencias e instalaciones.

- Diciembre de 2025: WellSky y uMed lanzaron una asociación destinada a ampliar el acceso de los pacientes de atención domiciliaria a registros nacionales de investigación clínica. La colaboración posiciona los entornos de atención domiciliaria como un canal más activo para la participación en investigación, aumentando la importancia de las capacidades de consentimiento, intercambio de datos e integración de registros dentro de las plataformas de atención domiciliaria.

- Octubre de 2024: WellSky adquirió Bonafide para añadir funcionalidad de software de equipo médico duradero y domiciliario a su suite de atención domiciliaria. La integración de los flujos de trabajo de DME con las operaciones clínicas y de facturación respalda una coordinación más estrecha entre el cumplimiento de equipos, la documentación y los procesos de reembolso para los proveedores de atención domiciliaria.

Mercado de Software para Atención Médica Domiciliaria Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado se define como los ingresos obtenidos por los productos de software utilizados para planificar, prestar, documentar y cobrar los servicios de atención médica proporcionados en el hogar de un paciente. La cobertura incluye herramientas para la programación, la documentación clínica, la facturación y la coordinación de la atención en las principales regiones.

Exclusiones del alcance: los dispositivos físicos, los suministros médicos desechables y los ingresos por mano de obra directa derivados de la prestación de servicios de atención domiciliaria quedan excluidos del tamaño de este mercado.

Descripción general de la segmentación

- Por Tipo de Software

- Soluciones de Gestión de Agencias

- Sistemas de Gestión Clínica

- Software para Cuidados Paliativos y Hospicio

- Otro Software

- Por Servicio

- Rehabilitación

- Terapia de Infusión

- Terapia Respiratoria

- Atención durante el Embarazo y el Posparto

- Enfermería Especializada

- Otros Servicios

- Por Modalidad de Entrega

- Basado en la Nube

- Local

- Híbrido

- Por Usuario Final

- Agencias de Atención Médica Domiciliaria

- Agencias de Cuidados Paliativos

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer una definición clara, trazar los flujos de trabajo de software comunes en la atención domiciliaria y crear el conjunto inicial de insumos de dimensionamiento antes de que comenzaran las verificaciones de campo. Nos basamos en fuentes públicas como los Centros de Servicios de Medicare y Medicaid de los EE. UU., la Oficina de Estadísticas Laborales de los EE. UU., la Organización Mundial de la Salud, las estadísticas de salud de la OCDE y organismos sectoriales como HIMSS para obtener contexto sobre la adopción y las prioridades de salud digital.

Para hacer que los supuestos fueran utilizables en un modelo de mercado, el trabajo documental también incluyó la lectura de informes anuales de empresas, presentaciones a inversores, documentación de productos y cobertura de prensa de buena reputación, con el fin de comprender los modelos de precios (suscripción frente a licencia), los cambios de implementación (nube frente a instalación local) y la difusión de necesidades de cumplimiento como la verificación electrónica de visitas. Se utilizaron determinadas suscripciones de pago que respaldan la información financiera de las empresas y la inteligencia de patentes únicamente para acelerar la verificación cruzada, y para mantener una cobertura de empresas coherente por región. Las fuentes documentales enumeradas aquí son ilustrativas, y también se utilizaron muchos otros materiales de referencia públicos e internos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con proveedores de software, agencias de atención domiciliaria, líderes de operaciones clínicas y especialistas en facturación o reembolso, ya que ellos observan el uso diario y los patrones de compra. Utilizamos estas conversaciones para confirmar qué se cuenta realmente como ingresos de software de atención médica domiciliaria, para verificar los valores típicos de los contratos según el tamaño de la agencia, y para validar los impulsores de adopción en APAC, EMEA y América.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos ejecutivos: 19% | APAC: 50% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 36% | EMEA: 31% |

| Actores más pequeños: 22% | Gerentes: 45% | América: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una reconstrucción de la demanda de arriba hacia abajo, en la que el número de episodios y visitas de atención domiciliaria (por región) se tradujo en un fondo de gasto en software realista utilizando los niveles de adopción y el gasto promedio en software por cuidador activo o registro de paciente. Los totales se corroboraron luego con aproximaciones selectivas de abajo hacia arriba, principalmente una consolidación de un conjunto muestreado de ingresos de proveedores y verificaciones de canal sobre los precios típicos de suscripción. Esto ayudó a ajustar la subcobertura en los casos en que los desgloses financieros públicos eran limitados.

Los insumos más relevantes en este mercado incluyeron la implementación de la verificación electrónica de visitas y los plazos de cumplimiento, el crecimiento en la utilización de atención médica domiciliaria y de cuidados paliativos, los niveles de personal de cuidadores (que determinan los puestos de usuario), el ritmo de migración a la nube y la complejidad de facturación y reclamaciones que aumenta la adopción de módulos. Para la previsión, se utilizó un análisis de escenarios de modo que el modelo pudiera reflejar diferentes trayectorias de presión de reembolso y diferentes velocidades de consolidación de agencias, y esos escenarios se filtraron a través de la retroalimentación primaria sobre los ciclos presupuestarios a corto plazo y las renovaciones de contratos. Cuando los ingresos de los proveedores no podían aislarse claramente para los entornos domiciliarios, se aplicaron ratios utilizando el ajuste de producto y la combinación de clientes, y esos ratios se volvieron a verificar en llamadas de seguimiento antes de fijarse en la visión final.

Validación de datos y ciclo de actualización

Los resultados se triangularon con señales independientes, como las tendencias de utilización de la atención médica domiciliaria, la dirección del gasto en salud digital, y los rangos de precios observados para módulos centrales como la programación, la documentación y la facturación. Los valores atípicos se marcaron y revisaron en múltiples pasos, y los supuestos se revisaron cuando una región o módulo mostraba un salto que no estaba respaldado por la utilización, el reembolso o los insumos de adopción.

El estudio se actualiza anualmente, y se activaron verificaciones intermedias cuando cambios de política significativos, actualizaciones de reembolso o cambios importantes en los requisitos de cumplimiento pueden alterar rápidamente las decisiones de compra de software. Antes de la entrega, realizamos una verificación final para que las cifras reflejen las últimas publicaciones públicas y cualquier nueva confirmación recibida durante los recontactos con expertos en las etapas finales.

Estimación del mercado de software de atención médica domiciliaria de Mordor Intelligence comparada con otras estimaciones publicadas

Los valores de mercado publicados para el software de atención médica domiciliaria pueden parecer muy dispares porque las empresas no siempre contabilizan los mismos flujos de ingresos, y también eligen diferentes años base y ventanas de crecimiento. Las diferencias en lo que se considera software frente a servicios, y en cómo se convierte la adopción regional en gasto, suelen explicar la mayor parte de la dispersión.

El hardware de monitoreo remoto de pacientes y otros dispositivos conectados quedan fuera del alcance de Mordor Intelligence en este caso, lo cual es una razón clave por la que algunas cifras publicadas más grandes no coinciden con esta visión centrada únicamente en el software. Las brechas también surgen de si la verificación electrónica de visitas se trata como un fondo de ingresos de software independiente o se incorpora dentro de una TI de atención domiciliaria más amplia, junto con la manera en que se gestionan en la previsión el momento de la conversión de divisas y la progresión de los precios de suscripción en la nube.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,08 mil millones de USD (2026) | |

| Editorial Sectorial A | 3,50 mil millones de USD (2023) | Utiliza un año base anterior y un fondo de gasto contabilizado más estrecho que parece enfatizar el software de gestión de agencias y clínico, lo que puede subestimar los módulos en la nube más nuevos y los paquetes de suscripción por agencia más elevados. |

| Editorial Global B | 17,72 mil millones de USD (2024) | Mezcla categorías adyacentes como el equipo de atención médica domiciliaria y el soporte de servicios de atención domiciliaria más amplio, lo que infla los totales frente a una definición centrada únicamente en el software y puede cambiar las ponderaciones regionales y la lógica de precios. |

En general, la tabla muestra que la selección del año y lo que se cuenta como software frente a categorías adyacentes impulsa la mayoría de las diferencias. El uso de exclusiones claras, impulsores vinculados a la demanda y verificaciones repetibles mantiene la estimación final trazable a señales reales de adopción y precios, en lugar de consolidaciones de categorías amplias.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de software para atención médica domiciliaria?

El mercado de software para atención médica domiciliaria se sitúa en USD 5,08 mil millones en 2026 y se proyecta que alcance USD 9,27 mil millones en 2031.

¿Qué tipo de software genera más ingresos?

Las Soluciones de Gestión de Agencias lideran con el 34,62% de los ingresos de 2025, lo que refleja su papel como plataformas operativas centrales.

¿Por qué las implementaciones basadas en la nube se expanden tan rápidamente?

Las soluciones en la nube reducen los costos totales de propiedad en aproximadamente un 77%, ofrecen actualizaciones continuas y admiten flujos de trabajo móviles, impulsando una CAGR del 14,22% en esta modalidad de entrega.

¿Cómo influyen los mandatos de EVV en la adopción tecnológica?

Al hacer de la verificación digital de visitas una condición para el pago de Medicaid, las normas de EVV obligan a las agencias a implementar software compatible, acelerando la adopción general del mercado.

¿Qué segmento de servicio crece más rápido?

La Terapia de Infusión lidera el crecimiento con una CAGR del 13,72% a medida que los pagadores trasladan la administración de costosos medicamentos especializados de los hospitales al hogar.

¿Qué factores competitivos definen el éxito de los proveedores?

La escala para las actualizaciones regulatorias, los análisis impulsados por IA y la capacidad de integrarse a lo largo del continuo de atención son ahora diferenciadores decisivos entre los principales proveedores.

Última actualización de la página el: