Tamaño y participación del mercado de software de posprocesamiento de ictus

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

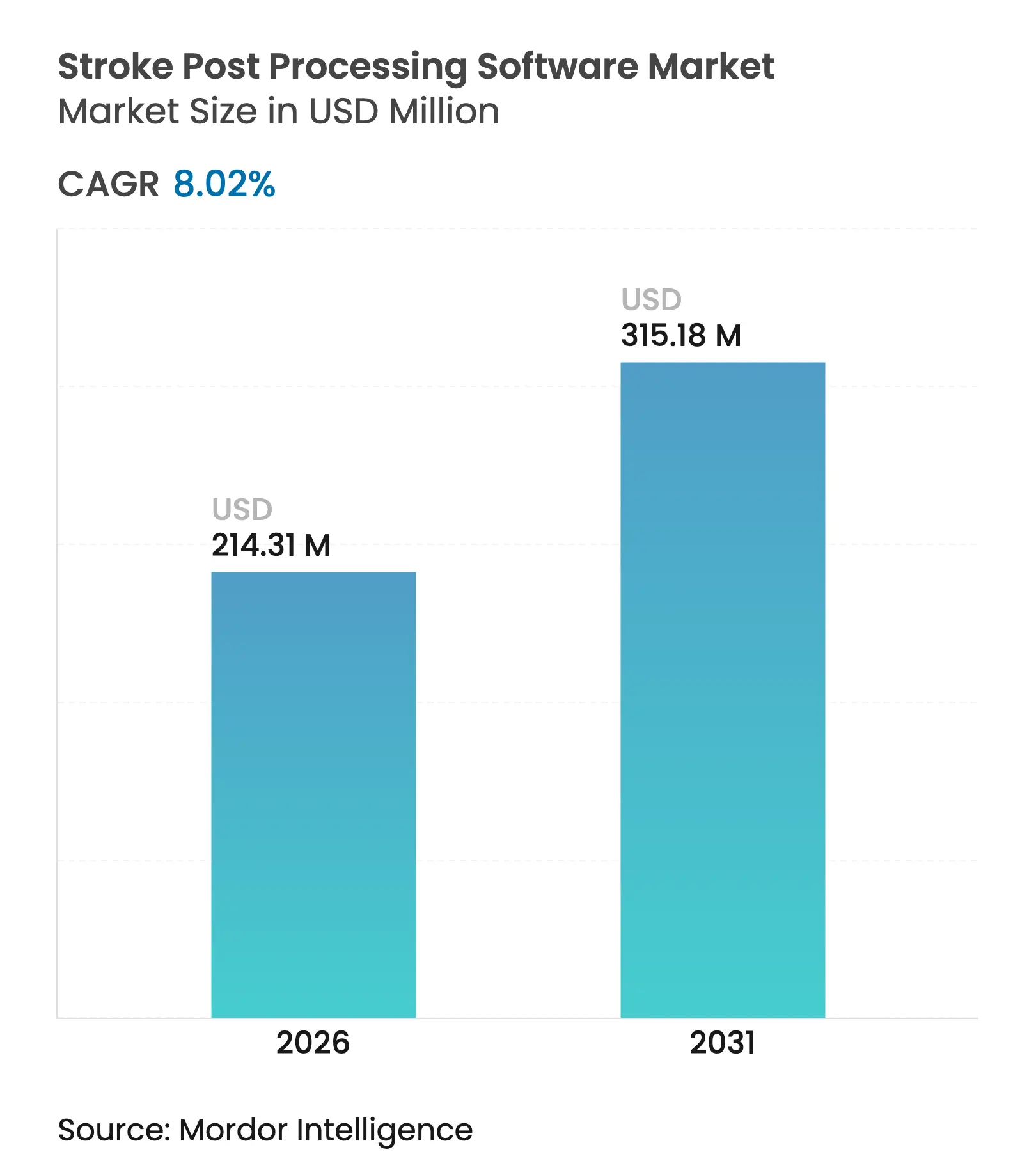

| Tamaño del Mercado (2026) | 214.31 Millones de dólares |

| Tamaño del Mercado (2031) | 315.18 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.02% CAGR |

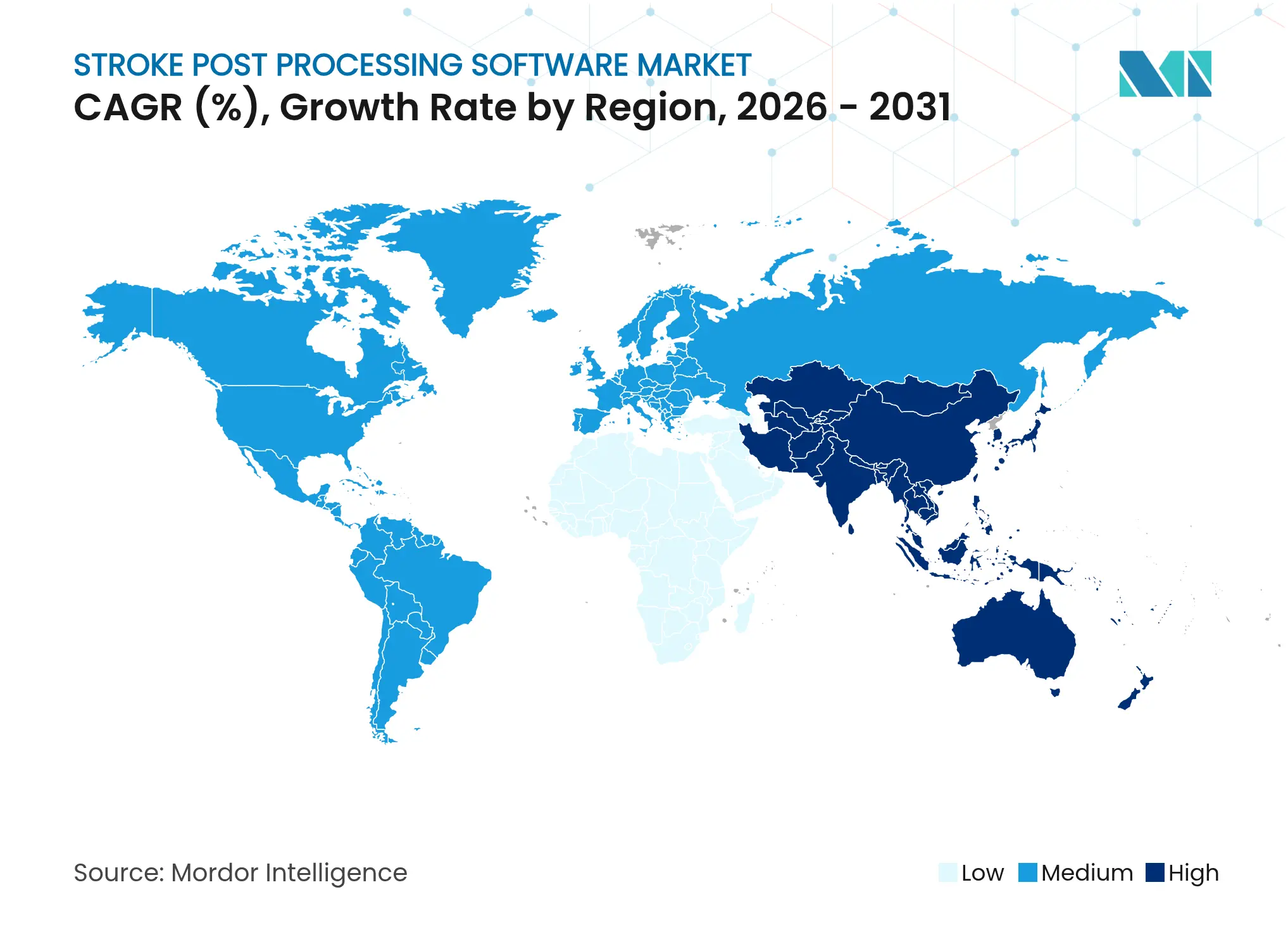

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de software de posprocesamiento de ictus por Mordor Intelligence

El tamaño del mercado de software de posprocesamiento de ictus en 2026 se estima en USD 214,31 millones, creciendo desde el valor de 2025 de USD 198,39 millones con proyecciones para 2031 que muestran USD 315,18 millones, creciendo a una CAGR del 8,02% durante 2026-2031. El aumento de la incidencia mundial del ictus, la rápida integración de la inteligencia artificial en los flujos de trabajo de neuroimagen y el impulso por comprimir los tiempos puerta-aguja sustentan esta expansión. El impulso regulatorio es igualmente fundamental; la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) ya ha autorizado 22 herramientas de inteligencia artificial o aprendizaje automático dedicadas al diagnóstico y la rehabilitación del ictus, lo que señala una validación clínica sin precedentes de estas soluciones[1]Semantic Scholar, "Dispositivos de IA/ML autorizados por la FDA para la atención del ictus," semanticscholar.org. Los modelos de implementación en la nube amplían el acceso al reducir las barreras de infraestructura local, mientras que las arquitecturas híbridas de borde-nube abordan las preocupaciones de latencia y soberanía de datos. Mientras tanto, las inversiones de capital de riesgo hacia proveedores especializados, como lo evidencia la ronda de financiación Serie C de USD 75 millones de RapidAI, aceleran la comercialización y los despliegues globales.

Conclusiones clave del informe

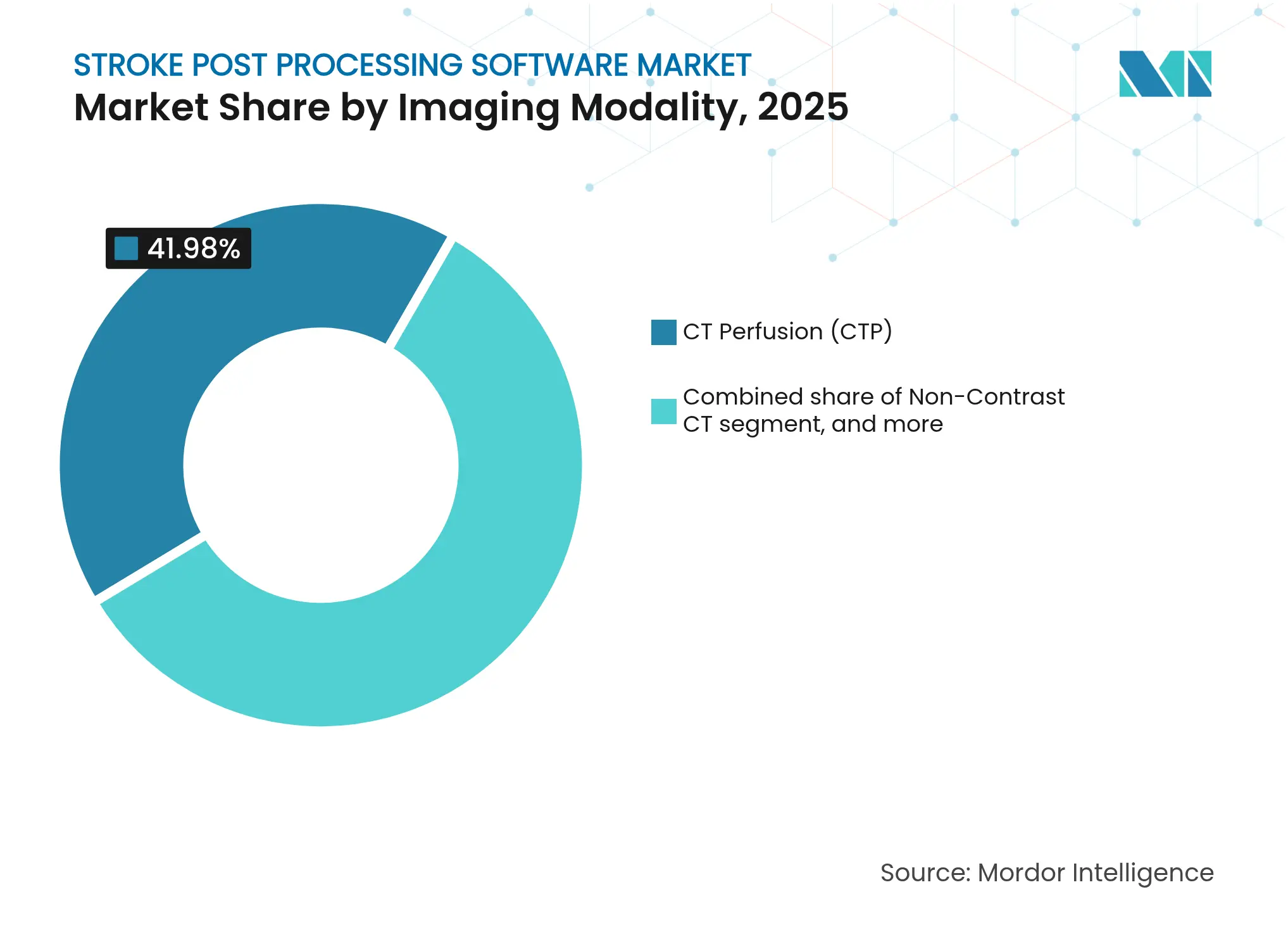

- Por modalidad de imagen, la perfusión por TC representó el 41,98% de la participación del mercado de software de posprocesamiento de ictus en 2025; se prevé que las plataformas híbridas/multimodales crezcan a una CAGR del 10,12% hasta 2031.

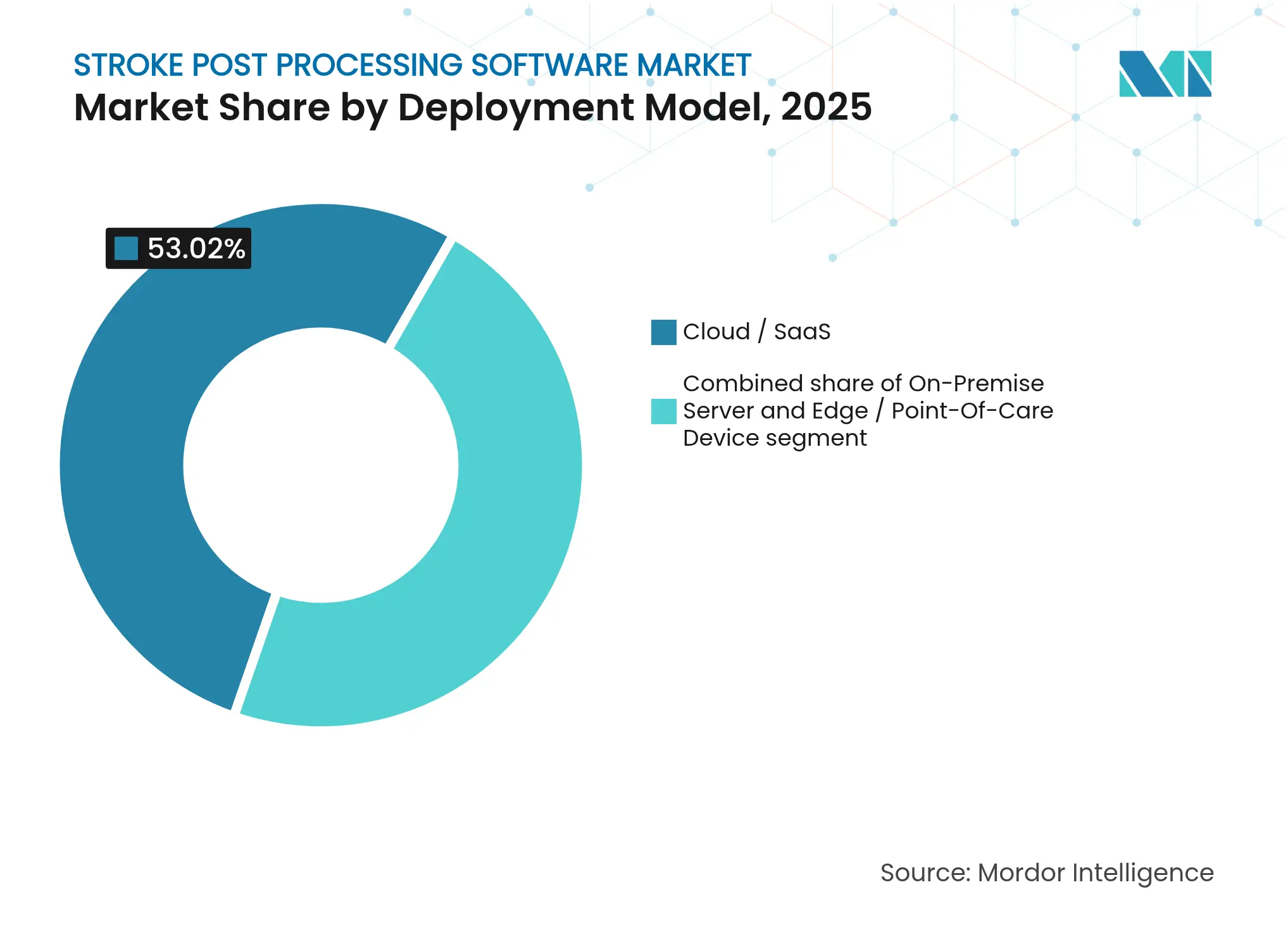

- Por modelo de implementación, la nube/Software como Servicio representó el 53,02% del tamaño del mercado de software de posprocesamiento de ictus en 2025 y se expande a una CAGR del 10,28% hasta 2031.

- Por usuario final, los centros integrales de ictus capturaron el 47,76% de la participación del mercado de software de posprocesamiento de ictus en 2025, mientras que los proveedores de servicios de telerradiología registran la CAGR proyectada más alta del 11,09% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 42,71% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de software de posprocesamiento de ictus

Análisis del impacto de los impulsores*

| Impulsor | % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Aumento de la incidencia del ictus y envejecimiento de la población | +2.1% | Global, más fuerte en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Demanda creciente de eficiencia en el flujo de trabajo de neuroimagen rápida | +1.8% | Global, aguda en centros integrales de ictus | Mediano plazo (2-4 años) |

| Políticas de reembolso favorables para soluciones de imagen habilitadas por inteligencia artificial | +1.5% | América del Norte y UE, en expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de modelos de atención de teleictus y red de centros de referencia | +1.2% | Global, énfasis en regiones rurales y desatendidas | Largo plazo (≥ 4 años) |

| Integración de inteligencia artificial con plataformas de imagen multimodalidad | +0.9% | Global, liderado por mercados avanzados | Corto plazo (≤ 2 años) |

| Crecientes inversiones de capital de riesgo y proveedores estratégicos | +0.6% | América del Norte y UE, en aumento en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la incidencia del ictus y envejecimiento de la población

China registró 2,77 millones de nuevos casos de ictus isquémico en 2025, lo que ilustra la presión demográfica que impulsa la demanda de soluciones avanzadas de imagen. En los Estados Unidos, el ictus ya impone una carga económica anual de USD 43.000 millones, lo que intensifica la necesidad de optimización del flujo de trabajo en los sistemas de salud[2]Asociación Americana del Corazón, "Estadísticas de enfermedades cardíacas e ictus, actualización 2025," heart.org. Los algoritmos de inteligencia artificial capaces de procesar tomografías de cabeza en 20 segundos, como CINA Head de Avicenna.ai, demuestran cómo la tecnología alivia directamente los cuellos de botella de la fuerza laboral. La convergencia de una mayor esperanza de vida, los estilos de vida urbanos y el aumento de los factores de riesgo cardiovascular garantiza una adopción sostenida del mercado de software de posprocesamiento de ictus tanto en economías maduras como emergentes.

Demanda creciente de eficiencia en el flujo de trabajo de neuroimagen rápida

La terapia del ictus dependiente del tiempo ha desplazado las prioridades estratégicas desde la adquisición de hardware hacia la integración integral del flujo de trabajo. Los datos clínicos muestran que la atención guiada por inteligencia artificial reduce el riesgo de nuevos eventos vasculares en un plazo de tres meses en un 25,6% en comparación con las vías estándar. La plataforma 360 Stroke de Brainomix incrementó la utilización de la trombectomía mecánica en un 50% y redujo los retrasos de transferencia entre instalaciones en casi 50 minutos. Las unidades móviles de ictus equipadas con detección por inteligencia artificial de oclusión de grandes vasos alcanzan una precisión de 0,80 bajo la curva, extendiendo el diagnóstico avanzado a entornos prehospitalarios. En conjunto, estos hallazgos refuerzan el mercado de software de posprocesamiento de ictus como un facilitador indispensable de vías clínicas basadas en evidencia y centradas en la velocidad.

Políticas de reembolso favorables para soluciones de imagen habilitadas por inteligencia artificial

Las Determinaciones de Cobertura Local de los Contratistas Administrativos de Medicare de los Estados Unidos ahora reembolsan los análisis de perfusión por TC aumentados por inteligencia artificial realizados en centros de ictus certificados, formalizando la necesidad médica de la tecnología[3]Centros de Servicios de Medicare y Medicaid, "Determinación de Cobertura Local para Imágenes de Perfusión," cms.gov. La FDA ha creado nuevos códigos de producto para la detección de ictus basada en inteligencia artificial, facilitando el acceso al mercado para los innovadores. El entorno de reembolso en evolución de Europa vincula el pago al cumplimiento de la próxima Ley de Inteligencia Artificial de la UE, enlazando las oportunidades de ingresos con rigurosos estándares de gestión de calidad. Esta alineación regulatoria-reembolso fortalece la certeza de la demanda para los proveedores que operan en la industria del software de posprocesamiento de ictus.

Expansión de modelos de atención de teleictus y red de centros de referencia

Las redes de centros de referencia que utilizan Viz.ai redujeron los tiempos de notificación a neurointervensionistas de 89 minutos a 54 minutos, demostrando un impacto clínico mensurable. Los hospitales que participan en consorcios de teleictus ahorran en promedio USD 358.435 por año mientras mejoran las tasas de alta domiciliaria. El triage habilitado por inteligencia artificial automatiza la priorización de imágenes, lo que permite a los especialistas gestionar remotamente a más pacientes sin comprometer la precisión. Los sistemas de salud emergentes en Asia-Pacífico ven el teleictus como una estrategia escalable para superar la escasez de especialistas, impulsando un crecimiento regional desproporcionado dentro del mercado de software de posprocesamiento de ictus.

Análisis del impacto de las restricciones*

| Análisis del impacto de las restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Estrictos requisitos de validación regulatoria para algoritmos de inteligencia artificial | -1.4% | América del Norte y UE | Mediano plazo (2-4 años) |

| Altos costos iniciales de implementación y capacitación del personal | -0.8% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad de datos y ciberseguridad en implementaciones en la nube | -0.7% | Global, especialmente en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Interoperabilidad limitada entre sistemas PACS e informáticos heredados | -0.6% | Global, más aguda en redes hospitalarias más antiguas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictos requisitos de validación regulatoria para algoritmos de inteligencia artificial

La autorización de la FDA para sistemas de inteligencia artificial adaptativa a menudo exige ensayos en múltiples sitios que abarcan de 2 a 3 años adicionales más allá de las evaluaciones tradicionales de software, lo que alarga los ciclos de consumo de efectivo para las empresas emergentes. La Ley de Inteligencia Artificial de la UE intensifica el escrutinio con sistemas de gestión de calidad obligatorios y evaluaciones de conformidad independientes. Los mandatos de diversidad de datos elevan aún más los costos, ya que los algoritmos deben demostrar solidez en diferentes etnias y tipos de escáneres. Estas capas de supervisión pueden consolidar inadvertidamente el mercado de software de posprocesamiento de ictus en torno a los actores establecidos con capital suficiente para navegar por hojas de ruta regulatorias extendidas.

Altos costos iniciales de implementación y capacitación del personal

Los centros integrales de ictus pueden invertir más de USD 500.000 en licencias de software, actualización de hardware y capacitación de equipos multidisciplinarios para flujos de trabajo impulsados por inteligencia artificial. Las correcciones de interoperabilidad con entornos PACS obsoletos frecuentemente requieren middleware, lo que agrega gastos y tiempo de implementación. Los hospitales más pequeños y las instalaciones rurales soportan cargas de costos desproporcionadas porque carecen de grandes volúmenes de casos. El mantenimiento continuo de algoritmos, las actualizaciones de ciberseguridad y las auditorías de cumplimiento imponen gastos recurrentes que desafían los presupuestos de atención médica ajustados, moderando la velocidad de adopción a pesar de los claros beneficios clínicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modalidad de imagen: la integración multimodal impulsa la innovación

La perfusión por TC controló el 41,98% de la participación del mercado de software de posprocesamiento de ictus en 2025, subrayando su papel fundamental en la selección de candidatos para trombectomía. Se espera que las plataformas híbridas multimodales se expandan a una CAGR del 10,12%, la más rápida de todas las modalidades, ya que los clínicos demandan cada vez más análisis completos de perfusión, angiografía y sin contraste dentro de una sola interfaz. Se proyecta que el tamaño del mercado de software de posprocesamiento de ictus para soluciones multimodales se acelere en paralelo con el cambio hacia protocolos de intervención tardía basados en evidencia. NCCT Stroke de RapidAI se convirtió en la primera herramienta de inteligencia artificial con autorización de la FDA para detectar hemorragia intracraneal y oclusión de grandes vasos a partir de TC sin contraste, destacando la innovación continua en modalidades establecidas.

La imagen ponderada por difusión por resonancia magnética y la imagen ponderada por perfusión por resonancia magnética conservan roles clave para las decisiones de tratamiento más allá de la ventana de 6 horas, mientras que la angiografía por TC enriquece el detalle a nivel de vasos crucial para los intervencionistas. Las plataformas unificadas eliminan pasos duplicados, fusionan automáticamente datos de perfusión y angiografía, y ofrecen mapas estandarizados y codificados por colores de discordancia que reducen la variabilidad entre radiólogos. Esta convergencia consolida la integración multimodalidad como un motor de crecimiento principal del mercado de software de posprocesamiento de ictus.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por modelo de implementación: dominio de la nube en medio de la evolución de la seguridad

Los marcos de nube y software como servicio representaron el 53,02% del tamaño del mercado de software de posprocesamiento de ictus en 2025, creciendo a una CAGR del 10,28% a medida que los hospitales buscan modelos de gasto predecibles basados en suscripción. Los proveedores de nube ofrecen capacidad de procesamiento las 24 horas del día, los 7 días de la semana, llevando análisis avanzados a instalaciones pequeñas sin clústeres de GPU locales. El modelo híbrido borde-nube emergente reduce la latencia en tiempo real para las unidades móviles de ictus mientras mantiene los conjuntos de datos longitudinales en nubes seguras con certificación HITRUST.

Los ejecutivos de salud siguen siendo cautelosos ante las amenazas cibernéticas y las regulaciones de residencia de datos, especialmente bajo el Reglamento General de Protección de Datos de Europa y la próxima Ley de Inteligencia Artificial de la UE. Proveedores como RapidAI abordan estas preocupaciones mediante arquitecturas de confianza cero e implementaciones de un solo inquilino que segmentan la información de salud protegida en reposo y en tránsito. Los servidores locales persisten entre los sistemas de salud académicos con equipos de tecnología de la información personalizados, mientras que los dispositivos de punto de atención ganan terreno en programas de alcance rural. El diverso panorama de implementación mejora en última instancia la capacidad de elección, permitiendo a las organizaciones alinear su apetito por el riesgo con las limitaciones presupuestarias en todo el mercado de software de posprocesamiento de ictus.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: la transformación de la telerradiología se acelera

Los centros integrales de ictus representaron el 47,76% de los ingresos en 2025, beneficiándose de los requisitos de certificación legal que incentivan la adquisición de análisis avanzados de imagen. Sin embargo, los proveedores de servicios de telerradiología exhiben la CAGR más alta del 11,09%, ya que los sistemas de salud subcontratan interpretaciones nocturnas y de desbordamiento. Las herramientas de triage por inteligencia artificial integradas en los flujos de trabajo de telerradiología escalan automáticamente las oclusiones de grandes vasos sospechadas, lo que permite a los subespecialistas priorizar casos críticos independientemente de su ubicación, lo que directamente expande el mercado de software de posprocesamiento de ictus.

Los centros primarios de ictus aprovechan la inteligencia artificial para un diagnóstico rápido antes de trasladar a los pacientes a los centros integrales, mejorando la eficiencia de la red. Las instituciones académicas desempeñan un doble papel: realizan estudios de validación que apoyan el marcado CE y las presentaciones 510(k), mientras también implementan software comercial con fines docentes. Las unidades móviles de ictus integran soluciones de procesamiento en el borde que envían datos de angiografía por TC a neurólogos remotos en minutos, cerrando las brechas prehospitalarias en entornos rurales. A medida que madura la inteligencia artificial, estos grupos de usuarios finales convergen colectivamente en soluciones de plataforma en lugar de módulos independientes, reforzando el énfasis de los proveedores en ecosistemas clínicos de decisión amplios.

Análisis geográfico

América del Norte retuvo el 42,71% de los ingresos globales en 2025, impulsada por las primeras aprobaciones regulatorias, el reembolso favorable de Medicare para el análisis de perfusión por TC y las extensas redes hospitalarias que adoptan herramientas de triage por inteligencia artificial. La infraestructura de investigación de la región es evidente en los 692 dispositivos médicos acumulados con autorización de la FDA impulsados por inteligencia artificial, muchos de los cuales apuntan a aplicaciones neurovasculares. Las alianzas estratégicas entre los líderes de nube de los Estados Unidos y los sistemas universitarios de salud aceleran los despliegues a escala empresarial dentro del mercado de software de posprocesamiento de ictus.

Asia-Pacífico registrará la CAGR más rápida del 9,21% hasta 2031 gracias a la carga anual de 2,77 millones de casos de ictus en China, la sólida inversión en teleictus y casi 600 empresas emergentes de tecnología de la salud con inteligencia artificial que desarrollan aplicaciones de imagen. La aprobación Shonin de Clase III de Japón para RapidAI demuestra la alineación regulatoria, mientras que Australia y Singapur ejecutan programas nacionales de financiación de inteligencia artificial que subvencionan la adopción hospitalaria. Este ecosistema fomenta competidores locales y empresas conjuntas, asegurando un impulso sostenido para los proveedores regionales.

El entorno regulatorio de Europa está en transición a medida que la Ley de Inteligencia Artificial de la UE establece criterios uniformes de clasificación de riesgos y vigilancia poscomercialización. Los proveedores responden con vías de evaluación de conformidad dedicadas para asegurar el marcado CE, incluso mientras los grupos hospitalarios pilotan la inteligencia artificial a través de programas de exploración del horizonte. La expansión del teleictus en Alemania, España y los países nórdicos exige plataformas de nube interoperables alineadas con estrictas normas de protección de datos. Mientras tanto, Oriente Medio y África y América del Sur experimentan un crecimiento incipiente pero prometedor, impulsado por asociaciones público-privadas que buscan cerrar las brechas diagnósticas.

Panorama competitivo

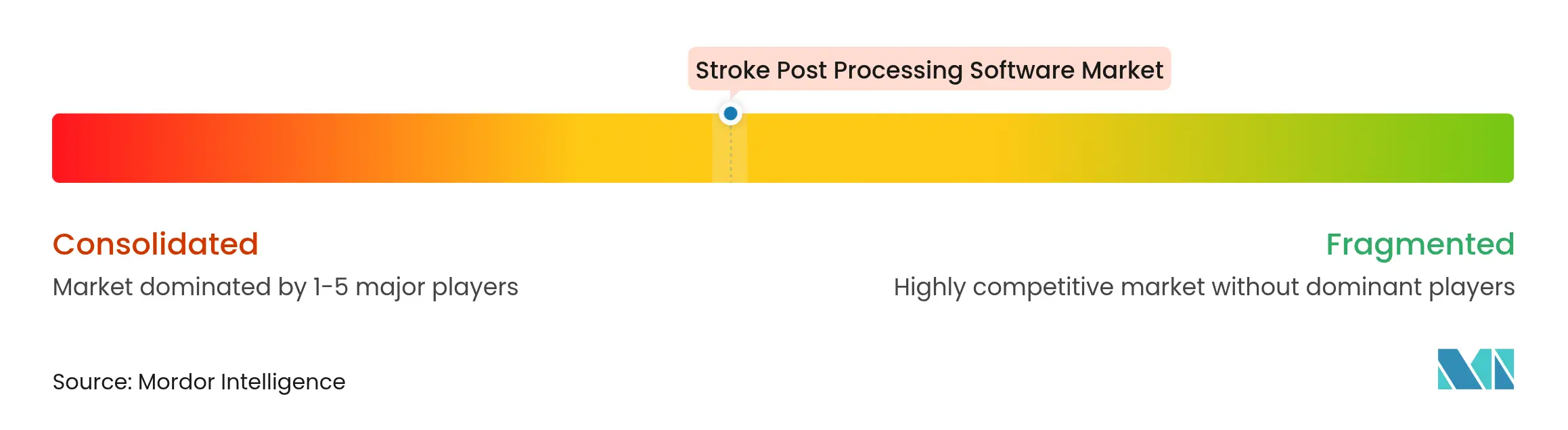

El mercado de software de posprocesamiento de ictus está moderadamente fragmentado, con aproximadamente 20 proveedores que ostentan presencias notables. RapidAI, Viz.ai y Brainomix poseen colectivamente una participación estimada del 31%, impulsada por una sólida financiación de capital de riesgo, canalizaciones de procesamiento de imágenes multimodales y extensos contratos hospitalarios. La cartera de RapidAI abarca perfusión por TC, TC sin contraste, angiografía e implementación borde-nube, procesando más de 10 millones de tomografías globalmente y ofreciendo un 98% de sensibilidad para la detección de oclusión de grandes vasos. Viz.ai replica esta amplitud en 1.700 hospitales, aprovechando la mensajería integrada en el flujo de trabajo que conecta a radiólogos, neurólogos y equipos endovasculares.

Las asociaciones estratégicas intensifican la competencia. Medtronic se alineó con Brainomix para integrar el triage por inteligencia artificial en sus dispositivos neurovasculares en Europa Occidental, habilitando vías de atención de circuito cerrado desde la detección hasta el tratamiento. El mismo gigante de dispositivos también colaboró con Methinks AI para mercados emergentes, subrayando la convergencia entre fabricantes de dispositivos y especialistas en software. En paralelo, Siemens Healthineers y GE HealthCare integran algoritmos de terceros a través de tiendas de aplicaciones abiertas, posicionándose como orquestadores de plataformas en lugar de competidores puros.

La competencia de precios sigue siendo moderada porque los compradores priorizan la precisión, el historial regulatorio y la integración de servicios por encima de los descuentos en licencias. Los proveedores se diferencian mediante certificaciones de ciberseguridad, análisis de rendimiento en el mundo real y servicios de implementación llave en mano que incluyen enrutamiento de imágenes, integración con el sistema de información radiológica y educación de clínicos. Las oportunidades en espacios sin explorar incluyen la predicción de resultados por inteligencia artificial, la detección secundaria de hemorragias y la planificación personalizada de rehabilitación, cada una de las cuales podría generar nuevos participantes o objetivos de adquisición dentro del mercado de software de posprocesamiento de ictus.

Líderes de la industria de software de posprocesamiento de ictus

General Electric Company

Koninklijke Philips NV

Siemens Healthineers

RAPIDAI

Brainomix

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: RapidAI obtuvo la autorización 510(k) de la FDA para Lumina 3D, una herramienta de reconstrucción de angiografía por TC de cabeza y cuello en 3D impulsada por inteligencia artificial que ofrece imágenes en minutos.

- Abril de 2025: Medtronic se asoció con Methinks AI para combinar software de detección con dispositivos de tratamiento en Europa Central y Oriental, África, Turquía y Oriente Medio.

- Marzo de 2025: Brainomix recaudó USD 18 millones para financiar la expansión en los Estados Unidos de su plataforma 360 Stroke.

- Febrero de 2025: Medtronic y Brainomix formalizaron la colaboración para mejorar los flujos de trabajo de atención del ictus en Europa Occidental.

- Febrero de 2025: RapidAI publicó resultados clínicos que muestran una precisión de detección de oclusión de grandes vasos un 33% mayor que los principales competidores, con un 98% de sensibilidad.

Alcance del informe global del mercado de software de posprocesamiento de ictus

Según el alcance de este informe, el software de posprocesamiento de ictus permite a los médicos tomar decisiones más informadas sobre los pacientes con ictus. Las soluciones de software impulsadas por inteligencia artificial permiten transferencias de pacientes más rápidas. Cuando una arteria sanguínea en el cerebro se rompe y sangra, o cuando el suministro de sangre al cerebro se interrumpe, se produce un ictus. El sangre y el oxígeno no pueden llegar a los tejidos del cerebro debido a la ruptura u obstrucción. El ataque isquémico transitorio, el ictus isquémico y el ictus hemorrágico son las tres formas más comunes de ictus que ocurren en todo el mundo. El mercado de software de posprocesamiento de ictus está segmentado por instalación (escritorio y teléfonos móviles y tabletas), por modalidad (tomografía computarizada y resonancia magnética), por tipo (ictus isquémico, ictus hemorrágico y otros), por usuario final (hospitales y clínicas, centros especializados y otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| TC sin contraste |

| Angiografía por TC (CTA) |

| Perfusión por TC (CTP) |

| Imagen ponderada por difusión por resonancia magnética (DWI) |

| Imagen ponderada por perfusión por resonancia magnética (PWI) |

| Híbrido / Multimodal |

| Servidor local |

| Nube / Software como Servicio |

| Dispositivo de borde / Punto de atención |

| Centros integrales de ictus |

| Centros primarios de ictus |

| Proveedores de servicios de telerradiología |

| Instituciones académicas y de investigación |

| Unidades móviles de ictus |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por modalidad de imagen | TC sin contraste | |

| Angiografía por TC (CTA) | ||

| Perfusión por TC (CTP) | ||

| Imagen ponderada por difusión por resonancia magnética (DWI) | ||

| Imagen ponderada por perfusión por resonancia magnética (PWI) | ||

| Híbrido / Multimodal | ||

| Por modelo de implementación | Servidor local | |

| Nube / Software como Servicio | ||

| Dispositivo de borde / Punto de atención | ||

| Por usuario final | Centros integrales de ictus | |

| Centros primarios de ictus | ||

| Proveedores de servicios de telerradiología | ||

| Instituciones académicas y de investigación | ||

| Unidades móviles de ictus | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de software de posprocesamiento de ictus?

El mercado se sitúa en USD 214,31 millones en 2026 y se proyecta que alcance los USD 315,18 millones para 2031.

¿Qué modalidad de imagen lidera el mercado de software de posprocesamiento de ictus?

La perfusión por TC lidera, con una participación de mercado del 41,98% en 2025, en gran parte debido a su papel fundamental en la selección para trombectomía.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La alta incidencia de ictus, los programas de teleictus en expansión y las regulaciones favorables de inteligencia artificial impulsan el pronóstico de CAGR del 9,21% de la región.

¿Qué tan significativa es la implementación en la nube en este mercado?

Los modelos de nube/Software como Servicio representan el 53,02% de los ingresos en 2025 y se expanden a una CAGR del 10,28% gracias al acceso escalable y basado en suscripción.

¿Cuáles son las empresas clave?

RapidAI, Viz.ai y Brainomix poseen colectivamente alrededor del 31% de la participación, con expansión activa a través de asociaciones hospitalarias y colaboraciones con fabricantes de dispositivos.

¿Cuál es la principal restricción para una adopción más rápida?

La estricta validación regulatoria y los altos costos iniciales de implementación ralentizan la penetración del mercado, especialmente para los hospitales más pequeños y las empresas emergentes.

Última actualización de la página el: