Tamaño y Participación del Mercado de Biomateriales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

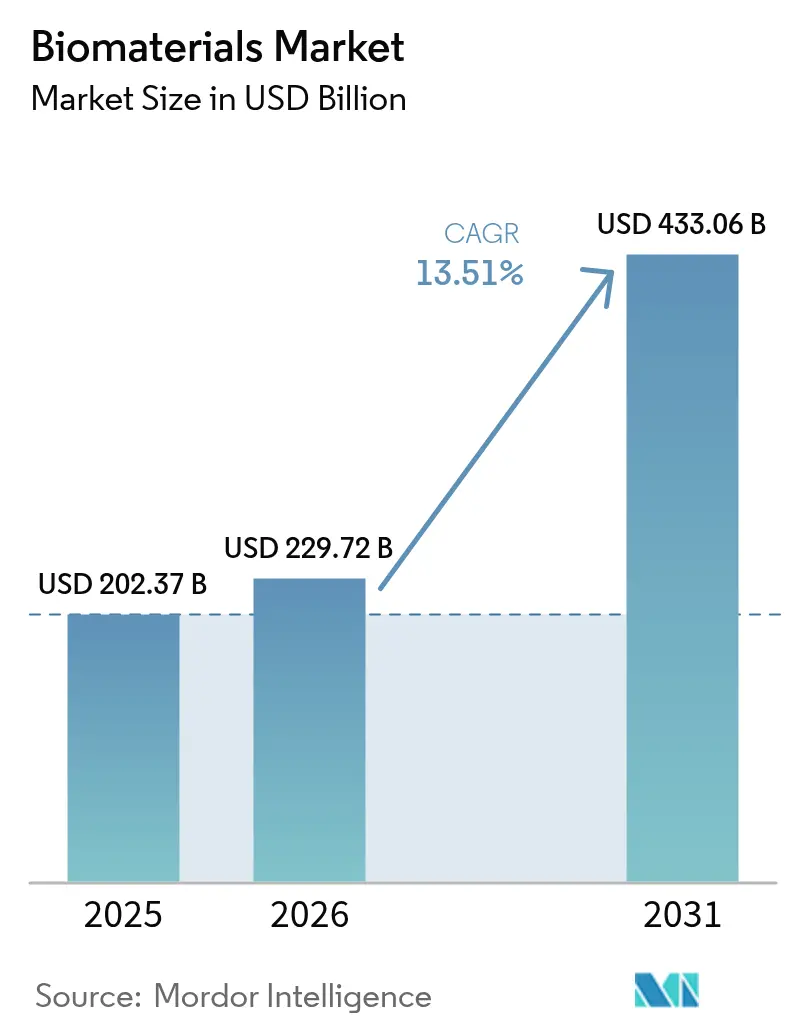

| Tamaño del Mercado (2026) | 229.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 433.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.51% CAGR |

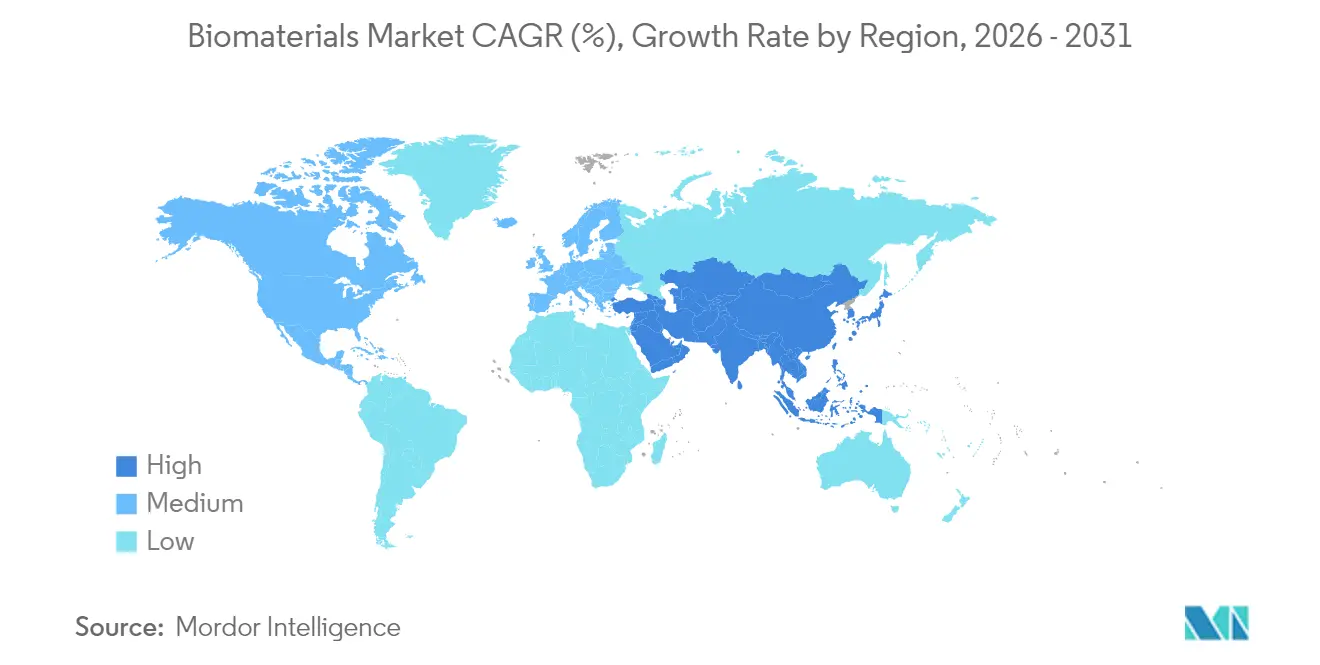

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

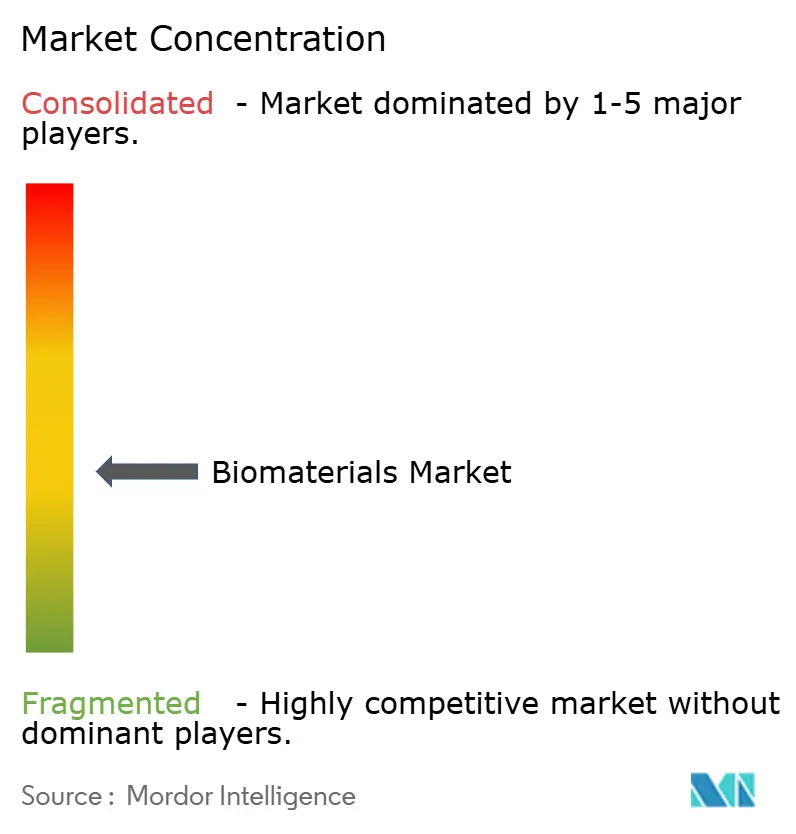

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biomateriales por Mordor Intelligence

El tamaño del Mercado de Biomateriales en 2026 se estima en USD 229,72 mil millones, creciendo desde el valor de 2025 de USD 202,37 mil millones con proyecciones para 2031 que muestran USD 433,06 mil millones, creciendo a una CAGR del 13,51% durante 2026-2031.

El crecimiento gana impulso gracias al aumento de los volúmenes de procedimientos impulsados por el envejecimiento de la población, los rápidos avances en medicina regenerativa y la simplificación de las vías regulatorias. Los materiales poliméricos mantienen la demanda boyante gracias a su adaptabilidad en stents cardiovasculares e insertos ortopédicos, mientras que los materiales naturales derivados de residuos se expanden rápidamente a medida que se intensifican los mandatos de economía circular. América del Norte se beneficia de 1.041 designaciones de dispositivos innovadores de la FDA que reducen el riesgo de comercialización, aunque Asia-Pacífico supera con un crecimiento de dos dígitos respaldado por el aumento quíntuple de China en reemplazos de rodilla y las innovaciones de células madre pluripotentes inducidas (iPSC) de Japón. Las adquisiciones estratégicas —como la compra de LimaCorporate por parte de Enovis por EUR 800 millones— subrayan los movimientos de integración vertical destinados a amortiguar la escasez de materias primas y los cuellos de botella en el cumplimiento del Reglamento de Dispositivos Médicos de la UE[1]Fuente: Enovis Corporation, "Enovis Completes Acquisition of LimaCorporate," enovis.com .

Conclusiones Clave del Informe

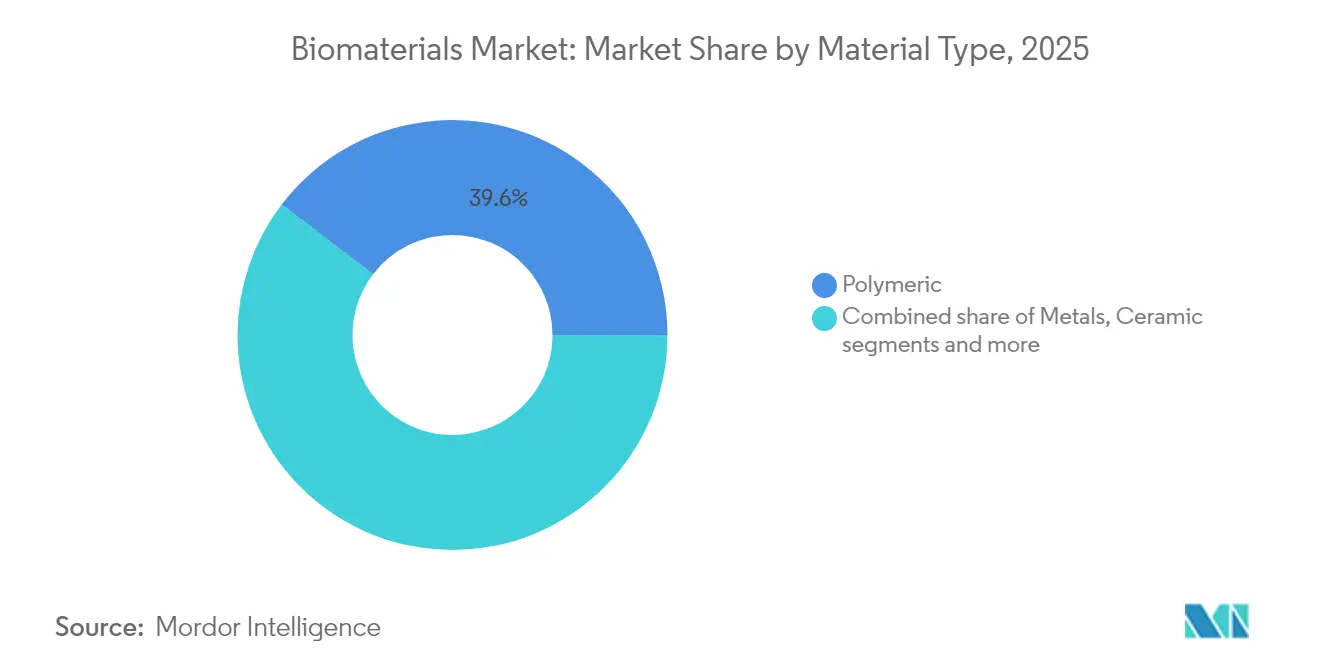

- Por tipo de material, los materiales poliméricos lideraron con el 40,15% de la participación del mercado de biomateriales en 2024, mientras que se proyecta que los biomateriales naturales registren la CAGR más rápida del 14,67% hasta 2030.

- Por origen, los biomateriales sintéticos representaron el 70,60% del tamaño del mercado de biomateriales en 2024; sus contrapartes naturales se expanden a una CAGR del 14,84% hasta 2030.

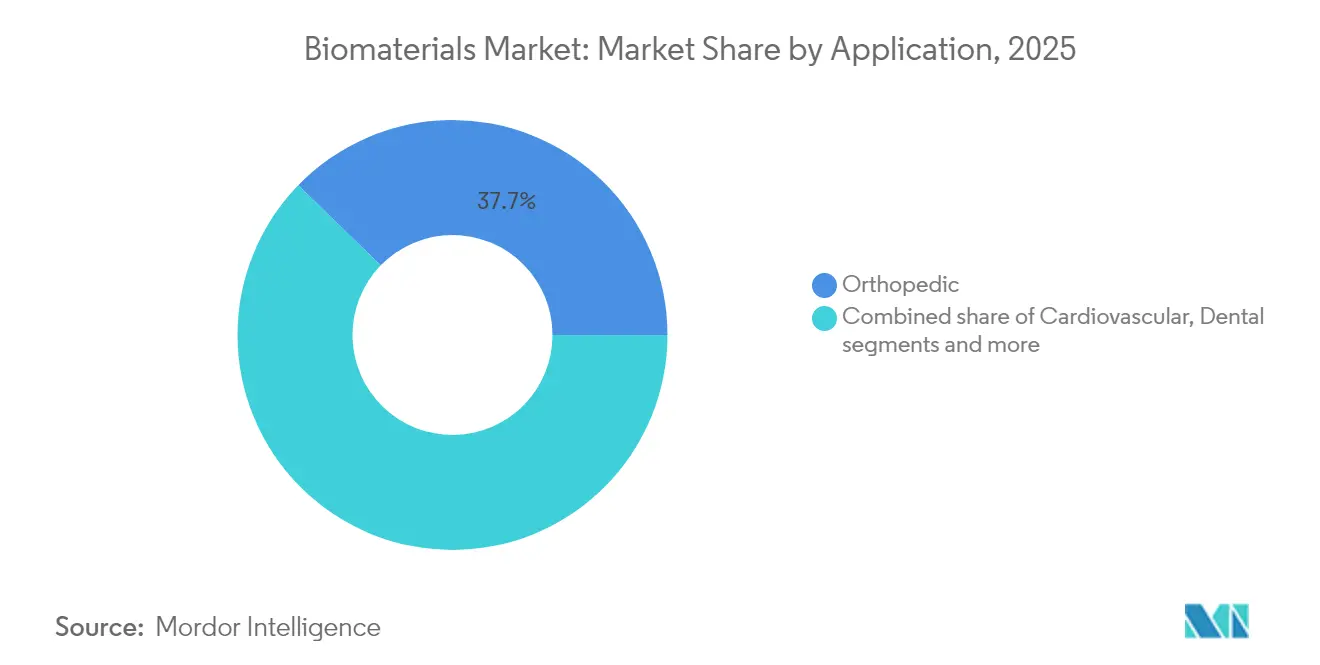

- Por aplicación, la ortopedia capturó el 38,27% del tamaño del mercado de biomateriales en 2024, mientras que la ingeniería de tejidos y la medicina regenerativa registran la CAGR más alta del 15,01% hasta 2030.

- Por geografía, América del Norte retuvo el 42,23% de la participación del mercado de biomateriales en 2024; Asia-Pacífico está en camino de registrar la CAGR más rápida del 15,19% hasta 2030.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biomateriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento impulsado por el envejecimiento de la población en los volúmenes de reemplazo articular | +3.2% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápidos avances en medicina regenerativa y bioimpresión 3D | +2.8% | América del Norte y la UE liderando, Asia-Pacífico alcanzando | Mediano plazo (2-4 años) |

| Expansión de las intervenciones cardiovasculares mediante bio-stents | +2.1% | Global, con aceleración en mercados emergentes | Mediano plazo (2-4 años) |

| Subvenciones gubernamentales de I+D y aprobaciones aceleradas para implantes innovadores | +1.9% | América del Norte y la UE principalmente | Corto plazo (≤ 2 años) |

| Surgimiento de biomateriales 4D sensibles a estímulos | +1.4% | Centros de investigación de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Impulso de la bioeconomía circular para biomateriales naturales derivados de residuos | +1.1% | UE liderando, adopción global siguiendo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento impulsado por el envejecimiento de la población en los volúmenes de reemplazo articular

Se proyecta que los volúmenes de artroplastia primaria de rodilla solo en los Estados Unidos aumenten un 673% para 2030, y Alemania anticipa un aumento del 55% en las artroplastias de rodilla para 2040. Los pacientes más jóvenes y activos representan ahora la mayoría de los candidatos, lo que obliga a los desarrolladores de implantes a priorizar la resistencia al desgaste y la longevidad de la osteointegración. Colombia proyecta 39.270 artroplastias de extremidades inferiores para 2050, el 52,7% de las cuales involucrarán a mujeres, impulsando formulaciones de biomateriales específicas por género. El sostenido flujo de procedimientos amortigua el mercado de biomateriales frente a los ciclos tradicionales de gasto en salud.

Rápidos avances en medicina regenerativa y bioimpresión 3D

La subvención del gobierno canadiense de CAD 72,75 millones a Aspect Biosystems señala la confianza política en los tejidos bioimprimidos, mientras que el modelado impulsado por aprendizaje automático logra R² > 0,999 para predicciones de forma en andamios 4D. La autorización de la FDA de Symvess, el primer vaso de ingeniería tisular acelular, establece un precedente y acelera la traslación clínica. A medida que mejora la claridad regulatoria, la actividad de capital de riesgo se extiende a Asia-Pacífico, donde los trasplantes de epitelio corneal basados en iPSC de Japón subrayan la competitividad regional, fortaleciendo aún más las perspectivas del mercado de biomateriales.

Expansión de las intervenciones cardiovasculares mediante bio-stents

Las plataformas biodegradables están desplazando a los stents metálicos permanentes al mitigar la trombosis tardía, y las aleaciones de tántalo-niobio permiten dispositivos precisos impresos en 3D específicos para cada paciente. La compra de EUR 760 millones por parte de Teleflex del brazo vascular de BIOTRONIK valida las perspectivas de crecimiento para los balones recubiertos de fármacos y los andamios reabsorbibles. Junto con el modelado predictivo de degradación, los desarrolladores pueden ajustar con precisión los ciclos de vida de los stents, comprimiendo el tiempo de comercialización y reforzando la trayectoria del mercado de biomateriales.

Subvenciones gubernamentales de I+D y aprobaciones aceleradas para implantes innovadores

El Programa de Dispositivos Innovadores de la FDA ha otorgado 1.041 designaciones, de las cuales 128 han obtenido autorización de comercialización, reduciendo drásticamente el riesgo de comercialización. Las subvenciones de bioingeniería del NIH y las vías RMAT canalizan capital hacia implantes ortopédicos y cardiovasculares. Los primeros adoptantes como Amphix Bio y Renovos aprovechan estos mecanismos para acelerar las alternativas de injertos ortopédicos hacia las clínicas, fortaleciendo los canales de innovación en todo el mercado de biomateriales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de producción y quirúrgicos de los biomateriales de próxima generación | -2.3% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Largos plazos de validación regulatoria y clínica multifase | -1.8% | Global, con el Reglamento de Dispositivos Médicos de la UE creando complejidad adicional | Largo plazo (≥ 4 años) |

| Volatilidad de la cadena de suministro para elementos de aleación especiales (p. ej., Nb, Ta) | -1.5% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escrutinio ambiental sobre los lixiviados de polímeros sintéticos | -0.9% | UE liderando, América del Norte siguiendo, adopción global esperada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de producción y quirúrgicos de los biomateriales de próxima generación

La inflación y los choques en la cadena de suministro inflaron los costos de fabricación por contrato durante 2024, mientras que la escasez de politetrafluoroetileno obligó a la internalización y al almacenamiento de inventario, perjudicando el flujo de caja de los pequeños fabricantes de dispositivos. Los precios del tántalo aumentaron a USD 5.190 por kg en 2023, reduciendo los márgenes de los proveedores de implantes especializados. El cumplimiento del Reglamento de Dispositivos Médicos de la UE añade entre 18 y 24 meses y costos de certificación significativos, lo que llevó al 50% de las empresas europeas encuestadas a reducir sus carteras de productos.

Largos plazos de validación regulatoria y clínica multifase

Solo se emitieron 4.873 certificados del Reglamento de Dispositivos Médicos frente a 14.539 solicitudes en 2023, creando un retraso que limita el lanzamiento de nuevos productos y arriesga la escasez de dispositivos en Europa. Los laboratorios académicos luchan con la adaptación a la gestión de calidad, mientras que la guía ampliada de análisis químico de la FDA alarga los ciclos de pruebas de biocompatibilidad en los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La Fortaleza Polimérica se Enfrenta a la Disrupción Natural

Los materiales poliméricos retuvieron una participación del 39,62% del mercado de biomateriales en 2025, dominando los usos cardiovasculares y ortopédicos. El colágeno derivado de residuos de pescado y el quitosano de origen insecto aceleran la adopción de materiales naturales, impulsando una CAGR del 14,52% que desafía la supremacía polimérica. Los híbridos compuestos combinan la resistencia metálica con la elasticidad polimérica, satisfaciendo las preferencias de carga en pacientes más jóvenes sometidos a artroplastia. Los polímeros con memoria de forma producidos mediante impresión 4D permiten andamios que se adaptan in vivo, un diferenciador para las empresas de ingeniería de tejidos que buscan primas de reembolso.

Los candidatos naturales también se benefician de los incentivos de economía circular de la UE, acelerando la extracción de colágeno de escamas de sardina y el reciclaje de residuos de crustáceos. Los biomateriales metálicos, aunque vulnerables a los riesgos de suministro de tántalo y niobio, siguen siendo indispensables en las prótesis de cadera que exigen alta resistencia a la fatiga. El mercado de biomateriales continúa recompensando a los proveedores capaces de cubrir la volatilidad de las materias primas mediante estrategias de reciclaje y abastecimiento dual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Origen: El Dominio Sintético se Enfrenta al Impulso Sostenible

Los materiales sintéticos representaron el 70,05% del tamaño del mercado de biomateriales en 2025 gracias a una producción bien establecida y un rendimiento predecible. Sin embargo, las alternativas naturales se están expandiendo a una CAGR del 14,71% respaldadas por colágeno de fermentación de precisión, polímeros de base biológica e hidrogeles de celulosa bacteriana que logran una integridad mecánica comparable. El escrutinio regulatorio de los lixiviados de polímeros sintéticos está orientando a los desarrolladores hacia sustitutos de base biológica, particularmente en implantes pediátricos y de largo plazo.

Los innovadores sintéticos se centran en el ácido poli-láctico-co-glicólico biodegradable y los polihidroxialcanoatos que se reabsorben de forma segura, protegiendo los márgenes frente a posibles prohibiciones de polímeros persistentes. Los nuevos actores naturales aprovechan las patentes en la conversión de biomasa lignocelulósica, convirtiendo los residuos forestales en nanofibras de grado médico, ampliando la diversidad de proveedores y moderando el poder de fijación de precios sintético.

Por Aplicación: El Liderazgo Ortopédico Desafiado por el Auge Regenerativo

Los dispositivos ortopédicos capturaron el 37,74% del tamaño del mercado de biomateriales en 2025, respaldados por volúmenes récord de cadera y rodilla. Sin embargo, la ingeniería de tejidos y la medicina regenerativa registran la CAGR más fuerte del 14,86%, ya que aprobaciones de la FDA como Symvess y los injertos corneales de iPSC locales validan los sustitutos biológicos. Los segmentos cardiovasculares se aceleran a través de bio-stents, y los actores dentales despliegan la impresión 3D para coronas en el sillón dental, acortando los ciclos de tratamiento.

Los campos de cirugía plástica y neurología emergen como adoptantes de la próxima ola, integrando mallas biorreabsorbibles y polímeros de interfaz neural que limitan la inflamación. Las soluciones de cicatrización de heridas combinan péptidos antimicrobianos con matrices de hidrogel para abordar las úlceras diabéticas prevalentes en poblaciones envejecidas. En general, los canales clínicos diversificados amortiguan el mercado de biomateriales frente a la dependencia de un solo segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 41,78% de la participación del mercado de biomateriales en 2025, impulsada por 1.041 designaciones de dispositivos innovadores de la FDA y una fuerte inversión corporativa en I+D. Los programas de reembolso establecidos y los sólidos programas de formación de cirujanos fomentan la rápida adopción de implantes premium, lo que señala el respaldo federal para las iniciativas de bioimpresión.

Europa lucha con los cuellos de botella del Reglamento de Dispositivos Médicos —solo se emitieron 4.873 certificados de 14.539 solicitudes en 2023—, retrasando los lanzamientos y llevando a algunos fabricantes a retirar dispositivos heredados. A pesar de esto, Alemania espera que la incidencia de reemplazos de rodilla aumente un 55% para 2040, garantizando la demanda una vez que se superen los obstáculos de cumplimiento. Las subvenciones de bioeconomía circular de la UE también aceleran las plantas de quitosano derivado de insectos, dando a los materiales naturales una ventaja de primer movimiento.

Asia-Pacífico registra la CAGR más rápida del 15,03%, impulsada por el aumento quíntuple de China en reemplazos de rodilla y los primeros trasplantes corneales de iPSC en humanos de Japón. Incluso con la financiación de capital de riesgo cayendo un 22% desde los máximos de 2021, el sector de tecnología médica de la región aún apunta a USD 225 mil millones en ingresos para 2030, alentando a los fabricantes de equipos originales globales a localizar la fabricación. Corea del Sur y Australia añaden capacidad a través de centros avanzados de impresión de compuestos, mientras que la creciente clase media de India amplifica la demanda de volumen de implantes rentables.

Panorama regulatorio

Los biomateriales utilizados en dispositivos médicos se gestionan mediante marcos basados en el riesgo que vinculan los requisitos del dispositivo con las expectativas de seguridad biológica y documentación técnica. En Estados Unidos, las vías de la FDA, como el Breakthrough Devices Program (1,041 designaciones, con 128 autorizaciones de comercialización mencionadas en el contexto del informe), interactúan con clasificaciones específicas de productos, incluida una orden final de la FDA de junio de 2026 que clasificó un relleno de vacío óseo de sal de calcio resorbible que contiene un único antibacteriano aminoglucósido aprobado en la Clase II con controles especiales. Esto aclara una ruta para ciertos sustitutos de injerto óseo resorbibles y antibacterianos.

En Europa, el Reglamento (UE) 2017/745 (MDR de la UE) continúa moldeando la estrategia de evaluación de conformidad en medio de limitaciones de capacidad, y el contexto del informe señala que solo se emitieron 4,873 certificados MDR frente a 14,539 solicitudes en 2023. La Comisión Europea también actualizó el entorno operativo mediante actualizaciones de principios de 2026 a las normas armonizadas que respaldan el MDR (incluidas las actualizaciones de EN ISO 10993), junto con el Reglamento (UE) 2026/1359 que modifica las disposiciones del MDR relacionadas con subconjuntos de dispositivos implantables de Clase IIb. En los principales mercados, la norma ISO 10993-1:2025 sigue siendo una referencia central para la biocompatibilidad dentro de la gestión de riesgos y afecta la planificación de pruebas para lixiviables de polímeros, materiales absorbibles y materiales en contacto con tejidos.

Análisis de la cadena de valor

La cadena de valor de los biomateriales va desde las materias primas iniciales (monómeros petroquímicos y de base biológica, metales especiales como tantalio y niobio, cerámicas, corrientes de colágeno/quitosano y proteínas de origen biológico), a través de la conversión y purificación (polimerización, aleación, fermentación, extracción, formulación y trabajo de compatibilidad con esterilización), y hacia la calificación intermedia (documentación de tipo CMC, evaluación biológica según ISO 10993 y caracterización mecánica y de degradación). Aguas abajo, los materiales son incorporados por fabricantes de equipos originales de dispositivos médicos y fabricantes por contrato en implantes y productos desechables en ortopedia, cardiovascular, odontología, cuidado de heridas, neurología e ingeniería de tejidos. La distribución ocurre luego a través de canales sanitarios regulados, donde las obligaciones de trazabilidad y vigilancia posterior a la comercialización influyen en la selección de proveedores.

Las señales de capacidad y asociación indican dónde se están concentrando los cuellos de botella y las inversiones en resiliencia. Covation Biomaterials completó el trabajo mecánico en su primera planta comercial en Qidong, provincia de Jiangsu, China, para bioTHF y bioPTMEG con una capacidad anual de 50,000 toneladas, lo que respalda la ampliación de escala para intermediarios de polímeros de base biológica. En biomateriales a base de proteínas, AMSilk firmó un acuerdo de fabricación y suministro a largo plazo con Ajinomoto Foods Europe utilizando una línea dedicada en Nesle, Francia, mientras que Kraig Biocraft Laboratories informó una producción récord de seda de araña recombinante (1.3 toneladas métricas en marzo de 2026) orientada a los umbrales de las pruebas de calificación. Estos avances se suman al énfasis del contexto del informe en la volatilidad de la cadena de suministro para elementos de aleación especiales, y al papel de la integración vertical y el abastecimiento múltiple para gestionar el costo, los plazos de certificación y el riesgo de cumplimiento.

Panorama Competitivo

La consolidación se está acelerando a medida que las empresas aseguran cadenas de suministro de materias primas y experiencia regulatoria. Enovis adquirió LimaCorporate por EUR 800 millones, añadiendo conocimiento de Titanio Trabecular impreso en 3D y elevando su objetivo de ingresos por reconstrucción a USD 1.000 millones. La adquisición de EUR 760 millones por parte de Teleflex del brazo de intervención vascular de BIOTRONIK amplía su alcance en cardiología intervencionista en medio de la creciente demanda de andamios reabsorbibles[2]Fuente: Teleflex Incorporated, "Teleflex to Acquire BIOTRONIK's Vascular Intervention Business," teleflex.com.

Las ventajas de innovación se acumulan en las empresas que aprovechan la impresión 4D y la optimización mediante aprendizaje automático. Stryker registró un crecimiento de ventas netas del 11,9% en el primer trimestre de 2025, impulsado por instalaciones récord del sistema robótico Mako. El sistema parcial de rodilla sin cemento de Zimmer Biomet autorizado por la FDA sustenta su diversificación en pie y tobillo, tras la adquisición de Paragon 28. Los innovadores más pequeños aprovechan las vías regulatorias aceleradas —el sistema interbody trabecular PEEK de Curiteva obtuvo la autorización 510(k), mostrando el potencial de los polímeros fabricados de forma aditiva.

Los nichos de espacio en blanco emergen en fotopolímeros biodegradables y materiales inteligentes que se ajustan a la temperatura corporal o al pH, donde las empresas derivadas de universidades se asocian con fabricantes de equipos originales para la producción a escala. Mientras tanto, la resiliencia de la cadena de suministro es un punto focal; la dependencia de importaciones de los Estados Unidos del tántalo brasileño genera preocupaciones a medida que China aumenta su influencia en América Latina. Los grandes actores integrados capaces de abastecerse de múltiples fuentes o reciclar metales críticos fortalecen sus posiciones estratégicas en el mercado de biomateriales.

Líderes de la Industria de Biomateriales

Koninklijke DSM N.V.

Corbion NV

Noble Biomaterials, Inc.

Dentsply Sirona

Zimmer Biomet

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades de espacio en blanco son más claras donde los biomateriales pasan de funciones estructurales pasivas a un rendimiento activo y multifuncional en la medicina regenerativa y el manejo de heridas. Investigaciones divulgadas en julio de 2026 delinean corredores de innovación específicos: el MIT informó un método para controlar el crecimiento de vasos sanguíneos artificiales mediante el estiramiento mecánico de células endoteliales para desencadenar la angiogénesis, abordando las limitaciones de vascularización que restringen el grosor y la viabilidad de los tejidos diseñados. En paralelo, el IMDEA Materials Institute describió membranas de hidrogel a base de quitosano, transparentes y mecánicamente ajustables, obtenidas de residuos de la industria pesquera para regeneración de piel e ingeniería de tejidos, vinculando insumos de economía circular con funciones de grado médico.

La cicatrización de heridas también está expandiendo el espacio de diseño para el control de infecciones y el manejo de heridas crónicas. Un trabajo de julio de 2026 del IIT Gandhinagar y la Universidad Nirma describió un hidrogel inteligente e inyectable con un nanocomplejo de cerio-rutina para el cuidado de heridas de liberación sostenida y libre de antibióticos, mientras que investigadores de la Universidad de Bath informaron un apósito bicapa de origen vegetal que administra tetraciclina para interceptar la formación de biopelículas en las primeras etapas de la infección. Para los fabricantes, la oportunidad se centra en escalar estas químicas hacia formulaciones reproducibles y tolerantes a la esterilización con paquetes de seguridad alineados con ISO 10993-1:2025, y en construir cadenas de suministro que puedan calificar insumos derivados de residuos o de base biológica sin comprometer la trazabilidad y la documentación regulatoria.

Desarrollos recientes del sector

- Julio de 2026: TotalEnergies Corbion lanzó Luminy Foam 50F, una espuma de PLA de base biológica posicionada como un reemplazo directo para el poliestireno expandido (XPS) en envases alimentarios. El lanzamiento respalda la adopción comercial de plataformas de polímeros de base biológica y puede ampliar la calificación de materiales basados en PLA donde los requisitos de sostenibilidad influyen en la selección de materiales.

- Abril de 2026: TotalEnergies Corbion se asoció con Useon para acelerar la adopción industrial de la tecnología de extrusión de espuma de PLA para envases protectores. Asociaciones de escalamiento como esta amplían la capacidad de conversión aguas abajo y mejoran la disponibilidad de formatos de biopolímeros diseñados que pueden alimentar estrategias de desarrollo y abastecimiento de materiales médicos y de salud adyacentes.

- Abril de 2025: dsm-firmenich colaboró con Peijia Medical para desarrollar productos innovadores de dispositivos médicos utilizando materiales polimétricos, incluidos el polietileno de peso molecular ultra alto (UHMWPE) y el poliuretano termoplástico (TPU). La colaboración destaca el enfoque continuo en I+D para polímeros de alto rendimiento en aplicaciones cardiovasculares e implantables, apoyando la diferenciación mediante la ciencia de materiales y el codesarrollo de materiales y dispositivos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de biomateriales incluye materiales diseñados para interactuar de forma segura con el cuerpo humano para uso médico, donde la demanda está vinculada a procedimientos y dispositivos que utilizan estos materiales.

Exclusiones del alcance: Excluimos los materiales industriales generales que no están diseñados para uso médico o diagnóstico, incluso si son químicamente similares.

Descripción general de la segmentación

- Por Tipo de Material

- Metales

- Polimérico

- Cerámico

- Compuesto

- Natural

- Por Origen

- Sintético

- Natural

- Por Aplicación

- Ortopedia

- Cardiovascular

- Dental

- Cicatrización de Heridas

- Neurología

- Cirugía Plástica

- Ingeniería y Regeneración de Tejidos

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado, construir una serie temporal consistente y anclar las principales señales de demanda a la actividad sanitaria del mundo real. Consultamos fuentes públicas como las bases de datos y guías de la FDA de EE. UU., las estadísticas de salud del CDC de EE. UU., los datos de salud de la OCDE, los indicadores del Banco Mundial y revistas revisadas por pares que cubren implantes y respuesta tisular.

Para verificar el lado comercial, también revisamos informes anuales de empresas y presentaciones para inversores, sitios web de asociaciones de dispositivos y materiales, y cobertura de prensa confiable sobre aprobaciones y expansiones de capacidad. Cuando fue necesario, se utilizaron suscripciones de pago solo para inteligencia financiera corporativa y bases de datos de patentes, lo que ayudó a validar la innovación direccional y la exposición de ingresos cuando el detalle público era limitado. Las fuentes documentales mencionadas anteriormente son solo ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos durante el análisis.

Entrevistas primarias y encuestas

El trabajo primario se llevó a cabo mediante entrevistas con expertos y encuestas estructuradas con fabricantes, distribuidores, clínicos y roles orientados a adquisiciones y regulación, de modo que las suposiciones pudieran verificarse frente a cómo se adoptan realmente los productos. Utilizamos este paso para validar la lógica de precios, los cambios en la combinación de materiales y el momento de la recuperación o aceleración de la demanda en APAC, EMEA y las Américas, y luego ajustamos los insumos donde las señales documentales no coincidían con la realidad de campo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 22% | APAC: 48% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 22% | EMEA: 32% |

| Actores más pequeños: 22% | Gerentes: 56% | Américas: 20% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando un enfoque tanto descendente como ascendente, pero el modelo central parte de un conjunto de demanda descendente que se reconstruye a partir de la actividad sanitaria y la intensidad de procedimientos por región. Los totales se corroboraron luego utilizando aproximaciones ascendentes selectivas, como verificaciones muestreadas de exposición de ingresos, lógica indicativa de volumen por ASP en aplicaciones clave y retroalimentación de canales, que luego se utilizan para corregir sobrestimaciones evidentes.

Algunos insumos específicos del mercado que fueron relevantes en el modelo incluyen los volúmenes de procedimientos en ortopedia e intervenciones cardiovasculares, el cambio en la combinación entre materiales poliméricos, metálicos, cerámicos y naturales, y la progresión del precio de venta promedio para usos implantables y no implantables. También seguimos los patrones de adopción en ingeniería de tejidos y regeneración, el ritmo de aprobación regulatoria como señal de tiempo, y las trayectorias de gasto sanitario regional porque influyen en la rapidez con la que penetran los materiales de mayor valor. Para el pronóstico, se utilizó un análisis de escenarios en torno al caso base, con tasas de crecimiento y cambios en la combinación sometidos a pruebas de estrés mediante consenso de expertos para que el resultado se mantenga realista cuando varía el momento de adopción. Cuando la visibilidad ascendente era desigual en países más pequeños, las brechas se manejaron mediante interpolación basada en proporciones a partir de mercados comparables, seguida de una segunda revisión frente a indicadores macro y clínicos.

Validación de datos y ciclo de actualización

Los resultados se verificaron mediante triangulación entre múltiples indicadores, seguida de análisis de varianza para detectar saltos que no están respaldados por tendencias de procedimientos, lógica de precios o gasto sanitario regional. Si se encontraba una anomalía, revisábamos la suposición subyacente y volvíamos a contactar a los expertos pertinentes cuando el problema estaba vinculado al momento de adopción, cambios regulatorios o limitaciones de suministro.

Antes de la aprobación final, el modelo y las suposiciones pasan por una revisión analítica de varios pasos para que la lógica de unidades, las conversiones de moneda y el ritmo de crecimiento se mantengan consistentes entre regiones y aplicaciones. Los informes se actualizan anualmente, con actualizaciones provisionales añadidas cuando eventos importantes cambian materialmente la demanda, la oferta o los precios. Justo antes de la entrega, realizamos una revisión final fresca para que los clientes reciban la vista actualizada más reciente en lugar de una instantánea anterior.

Tamaño del mercado de biomateriales de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras de mercado publicadas para biomateriales pueden parecer muy distantes entre sí, incluso cuando parecen cubrir el mismo tema, porque el conjunto de ingresos contabilizado no siempre se define de la misma manera. Las diferencias suelen provenir de cómo las empresas tratan los materiales adyacentes, en qué año se anclan y si el tamaño está vinculado a señales de demanda impulsadas por procedimientos o a cadenas de valor de materiales más amplias.

En nuestras verificaciones, los mayores factores de discrepancia fueron si la estimación se inclina hacia biomateriales de uso médico exclusivamente o si también incorpora materiales más amplios vendidos en canales no médicos, y cómo se escalan los precios a lo largo de la ventana de pronóstico. Otro factor común es la frecuencia de actualización, ya que los ciclos de aprobación y los cambios en la combinación de implantes pueden mover las cifras rápidamente, y algunas estimaciones también aplican un tiempo de conversión de moneda diferente al convertir los totales regionales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 229.72 mil millones de USD (2026) | |

| Consultora Global A | 194.83 mil millones de USD (2024) | Se ancla en un año base anterior y parece mantener un alcance amplio a nivel general, con una vinculación menos transparente a la demanda impulsada por procedimientos y los cambios en la combinación de materiales por aplicación. |

| Editorial de la Industria B | 146.58 mil millones de USD (2024) | Utiliza una cifra indicativa de sitio web vinculada a una ventana histórica más larga, y el número probablemente refleje un conjunto de ingresos contabilizado más estrecho o una inclusión diferente de categorías de implantes de mayor valor. |

La dispersión en la tabla se explica principalmente por la elección del año base y lo que se cuenta como ingresos de biomateriales, especialmente para aplicaciones con alto contenido de implantes donde los precios y la combinación pueden alterar los totales. Al mantener el dimensionamiento vinculado a las señales de demanda por aplicación y separar los materiales de uso médico de los materiales no médicos adyacentes, la estimación se mantiene rastreable a insumos claros, una elección de modelado aplicada por Mordor Intelligence hacia el final.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de biomateriales?

El tamaño del Mercado de Biomateriales es de USD 229,72 mil millones en 2026 y se proyecta que alcance USD 433,06 mil millones para 2031 a una CAGR del 13,51%.

¿Qué segmento tiene la mayor participación en el mercado de biomateriales?

Los materiales poliméricos lideraron con una participación del 39,62% del mercado de biomateriales en 2025, principalmente debido a las aplicaciones cardiovasculares y ortopédicas.

¿Qué región está creciendo más rápido?

Asia-Pacífico registra la CAGR más alta del 15,03% hasta 2031 debido al aumento de los volúmenes de reemplazo articular en China y los avances en medicina regenerativa de Japón.

¿Cuáles son los principales impulsores de crecimiento para la industria de biomateriales?

Los impulsores clave incluyen el envejecimiento demográfico, los avances en medicina regenerativa y bioimpresión, la expansión de las intervenciones cardiovasculares y los programas regulatorios de vía rápida de apoyo.

¿Cómo está afectando la regulación a la comercialización de biomateriales en Europa?

La implementación del Reglamento de Dispositivos Médicos de la UE ha generado retrasos en la emisión de certificados, con solo 4.873 aprobaciones de 14.539 solicitudes en 2023, retrasando el lanzamiento de productos y aumentando los costos de cumplimiento.

Última actualización de la página el: