Tamaño y Participación del Mercado de Biológicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

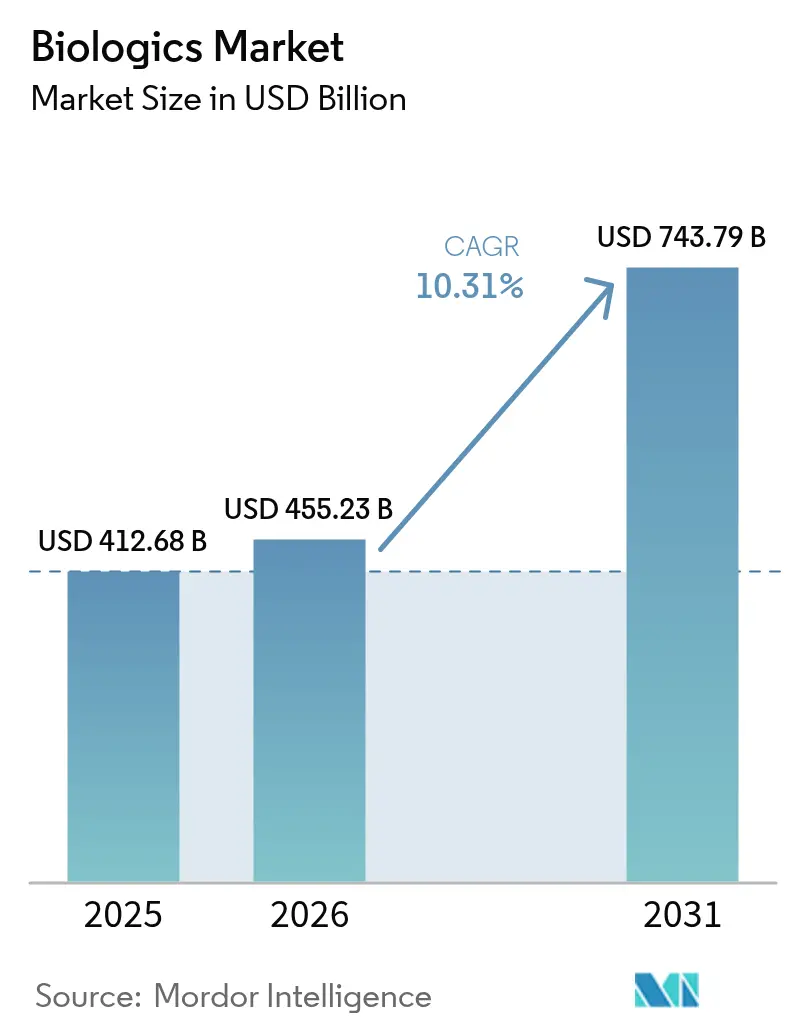

| Tamaño del Mercado (2026) | 455.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 743.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.31% CAGR |

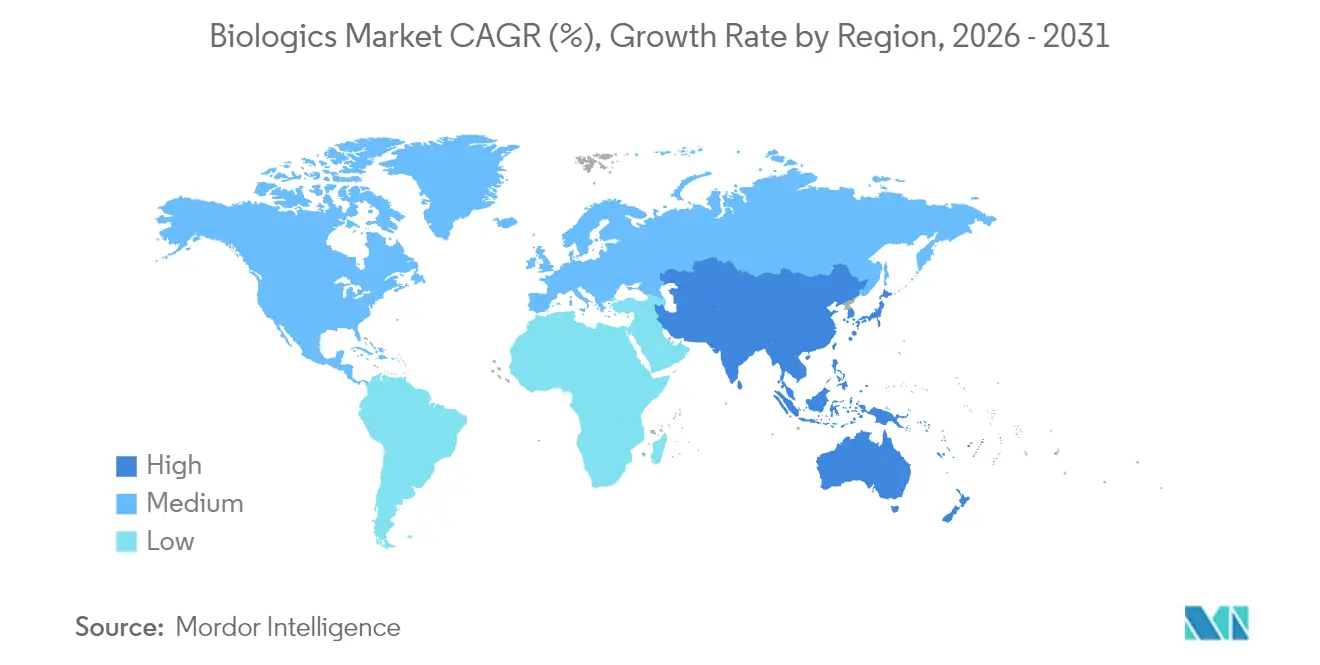

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biológicos por Mordor Intelligence

El tamaño del Mercado de Biológicos fue valorado en USD 412,68 mil millones en 2025 y se estima que crecerá desde USD 455,23 mil millones en 2026 hasta alcanzar USD 743,79 mil millones para 2031, a una CAGR del 10,31% durante el período de pronóstico (2026-2031).

La fuerte demanda de agentes de oncología de precisión, anticuerpos monoclonales de próxima generación y terapias génicas orienta esta expansión. La mayor prevalencia de enfermedades crónicas, las designaciones regulatorias aceleradas y la financiación sostenida de capital de riesgo continúan trasladando estas terapias complejas desde los canales de investigación hacia la atención de rutina. Las inversiones en fabricación que superan los USD 15 mil millones desde 2024 construyen nueva capacidad en Carolina del Norte, Dinamarca y Alemania, posicionando a los productores para aliviar los cuellos de botella de suministro recientes. Al mismo tiempo, los innovadores adoptan la perfusión continua y los biorreactores de uso único para combinar velocidad con menores costos iniciales, mientras que los pagadores adoptan cada vez más los biosimilares para contener el gasto.

Conclusiones Clave del Informe

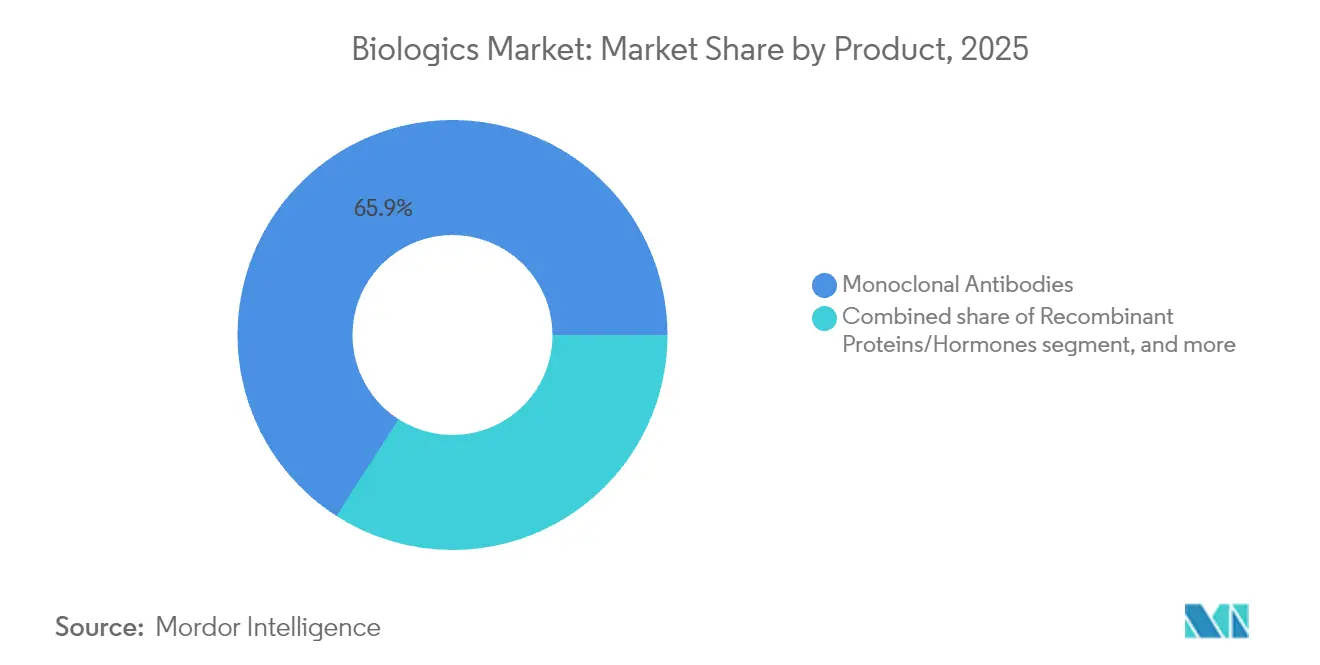

- Por tipo de producto, los anticuerpos monoclonales lideraron con el 65,92% de la participación del mercado de biológicos en 2025, mientras que los biológicos de base génica están proyectados para crecer a una CAGR del 12,11% hasta 2031.

- Por aplicación, la oncología capturó el 36,12% de la participación del tamaño del mercado de biológicos en 2025 y avanza a una CAGR del 13,45% hasta 2031.

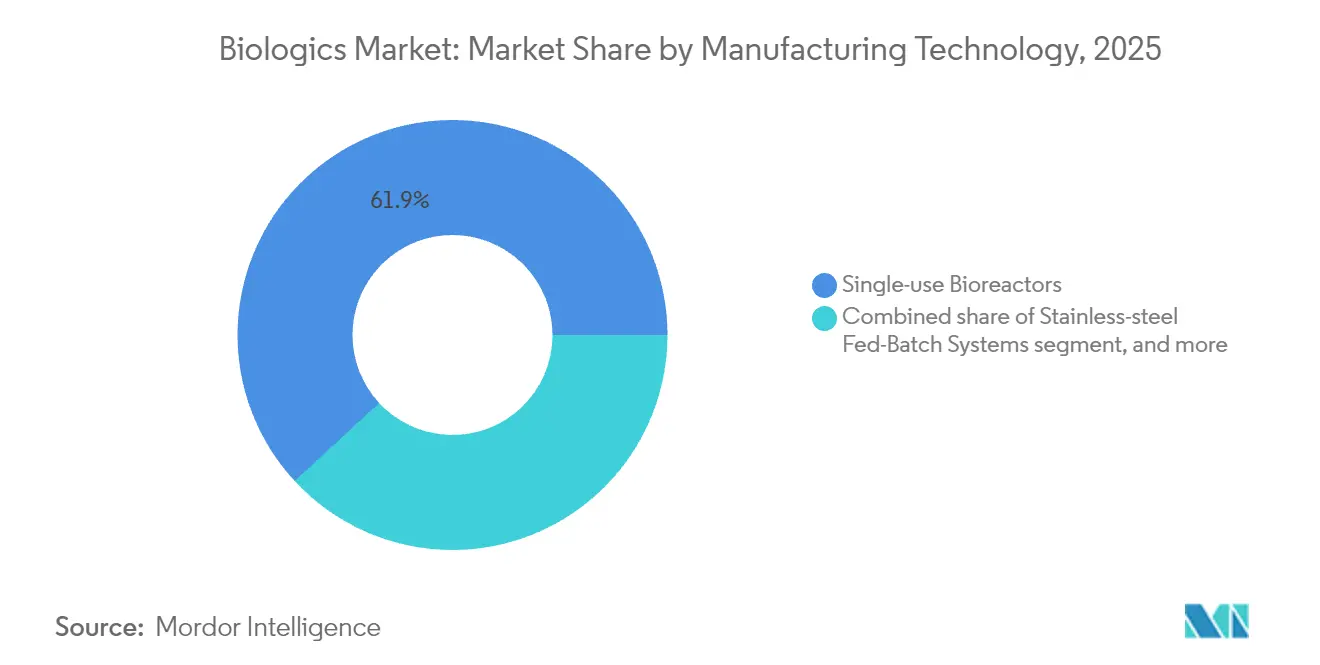

- Por tecnología de fabricación, los biorreactores de uso único representaron el 61,88% del tamaño del mercado de biológicos en 2025, mientras que las plataformas de perfusión continua registran la CAGR más rápida del 12,38% hasta 2031.

- Por fuente, los sistemas de expresión de mamíferos representaron el 70,76% de la participación del mercado de biológicos en 2025. Sin embargo, los sistemas basados en plantas y células de insectos avanzan a una CAGR del 12,55%.

- Por usuario final, las empresas farmacéuticas y de biotecnología capturaron el 55,21% de la participación del mercado de biológicos en 2025. Se proyecta que los centros académicos crecerán a una CAGR del 13,1% durante el período de pronóstico.

- Por geografía, América del Norte comandó el 39,98% de la participación del tamaño del mercado de biológicos en 2025; Asia-Pacífico registra la CAGR más fuerte del 11,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biológicos

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga mundial de enfermedades crónicas | +2.8% | América del Norte y Europa; global | Largo plazo (≥ 4 años) |

| Aprobaciones y designaciones regulatorias aceleradas | +2.1% | Estados Unidos, Unión Europea; global | Mediano plazo (2-4 años) |

| Expansión de la adopción de biosimilares a nivel mundial | +1.9% | Europa liderando; Asia-Pacífico y América del Norte en expansión | Mediano plazo (2-4 años) |

| Innovación continua en modalidades de biológicos | +2.4% | América del Norte y Europa; expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento en la capacidad de fabricación de biológicos subcontratada | +1.7% | Centros en Carolina del Norte, Irlanda y Singapur; global | Corto plazo (≤ 2 años) |

| Aumento del gasto en salud en mercados emergentes | +1.3% | Núcleo en Asia-Pacífico; América Latina y Oriente Medio y África en aceleración | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Mundial de Enfermedades Crónicas

El cáncer, los trastornos autoinmunes y las enfermedades metabólicas presentan vías complejas que los fármacos de moléculas pequeñas ya no abordan plenamente. Los usos oncológicos de los biológicos representan el 36,54% de la participación y registran una CAGR del 13,78% a medida que las inmunoterapias avanzan hacia líneas de tratamiento más tempranas. Los pacientes con artritis reumatoide tratados con nuevos anticuerpos de depleción de células B reportan una reducción del 87% en los brotes, lo que ilustra un control clínico superior. Los agonistas de GLP-1 para la diabetes y la obesidad han superado la oferta, lo que llevó a Novo Nordisk a comprometer USD 4,1 mil millones en nuevo espacio de llenado y acabado. Las terapias para enfermedades raras se benefician de incentivos de medicamentos huérfanos que permiten precios premium, creando numerosos nichos pequeños pero rentables dentro del mercado de biológicos.

Aprobaciones y Designaciones Regulatorias Aceleradas

La guía simplificada de intercambiabilidad de la FDA permite a los desarrolladores de biosimilares omitir los estudios de cambio si se demuestra la equivalencia analítica. Las designaciones RMAT y de avance acortaron los plazos para siete terapias celulares y génicas aprobadas en 2024, incluidas lifileucel para el melanoma y fidanacogene elaparvovec para la hemofilia B[1]Sociedad Internacional de Terapia Celular y Génica, "Aprobaciones globales de terapia celular y génica 2025," isctglobal.org. La alineación de la EMA con la política de los Estados Unidos ahora permite lanzamientos transatlánticos simultáneos, reduciendo los costos de duplicación. La Administración Nacional de Productos Médicos de China ha reformado su proceso, permitiendo a Akeso avanzar con ivonescimab con datos que superan los estándares globales y refuerzan la competitividad en el mercado de biológicos.

Expansión de la Adopción de Biosimilares a Nivel Mundial

Los biosimilares de adalimumab ya tienen una penetración del 23%, ahorrando a los sistemas de salud USD 12,4 mil millones solo en 2023. Tres copias de ustekinumab ingresaron al mercado de los Estados Unidos en 2025, apuntando a las ventas de USD 10,4 mil millones de Stelara con programas de copago desde USD 0 para los pacientes. Europa marca el ritmo con incentivos de reembolso maduros, mientras que las licitaciones de Asia-Pacífico premian el menor costo por dosis diaria definida. La confianza de la FDA es evidente ya que 9 de 13 aprobaciones de intercambiabilidad no requirieron ensayos clínicos adicionales.

Innovación Continua en Modalidades de Biológicos

Los productos de base génica registran una CAGR del 12,32% a medida que el AAV y el ARNm avanzan desde las vacunas hacia la terapia de enfermedades crónicas. Los anticuerpos biespecíficos y multiespecíficos aportan una interacción de doble objetivo que amplifica la potencia sin aumentar la toxicidad. Los costos de la terapia CAR-T disminuyen a medida que las plataformas automatizadas reducen el tiempo de fabricación, abriendo la administración ambulatoria. Los conjugados anticuerpo-fármaco (ADC) integran la administración dirigida con cargas útiles potentes para minimizar la exposición sistémica, mientras que la ingeniería de vida media extiende los intervalos de dosificación para mejorar la adherencia, ampliando la frontera tecnológica del mercado de biológicos.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de fabricación y desarrollo | -1.8% | América del Norte y Europa; global | Largo plazo (≥ 4 años) |

| Requisitos complejos de cumplimiento regulatorio y de calidad | -1.2% | Global; varía según el marco regional | Mediano plazo (2-4 años) |

| Restricciones en la cadena de suministro de materias primas críticas | -1.0% | Global; pronunciado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Intensificación del escrutinio de sostenibilidad ambiental | -0.9% | Europa liderando; América del Norte y adopción global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Fabricación y Desarrollo

Una sola planta de biológicos requiere un capital superior a USD 1 mil millones, como lo ilustra la expansión de Novo Nordisk en Clayton y el sitio de USD 3 mil millones de Eli Lilly en Wisconsin. Aunque los sistemas de uso único redujeron el tiempo de construcción, los frecuentes cambios de bolsas y los medios especializados elevan los gastos operativos. Los programas de extremo a extremo abarcan entre 10 y 15 años y pueden costar USD 300 millones solo en ensayos, lo que limita la participación de pequeñas empresas de biotecnología. Los cuellos de botella en el suministro de medios CHO, resinas y jeringas estériles inflan los costos y amenazan la programación. Cualquier desviación durante el escalado pone en riesgo la integridad del producto, haciendo que la validación rigurosa del proceso sea esencial y costosa.

Requisitos Complejos de Cumplimiento Regulatorio y de Calidad

Los análisis avanzados, los ejercicios de comparabilidad tras incluso modificaciones menores del proceso y las pruebas de liberación de lotes añaden capas ausentes en las moléculas pequeñas[2]Oficina SEED de los Institutos Nacionales de Salud, "Guía CMC para terapias avanzadas," seed.nih.gov. Los patrocinadores de biosimilares deben mapear cada variante de glucano del producto de referencia, un ejercicio que consume muchos recursos. Tras la aprobación, las empresas deben mantener una farmacovigilancia sólida, incluidas las actualizaciones periódicas de seguridad y los informes globales de eventos adversos. Las normas regionales divergentes obligan a una documentación paralela, mientras que las directrices en evolución sobre seguridad viral, extractables y lixiviables exigen actualizaciones continuas del sistema.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Terapias Génicas Impulsan el Crecimiento de Próxima Generación

Los anticuerpos monoclonales contribuyeron con USD 272,09 mil millones, equivalente al 65,92% del tamaño del mercado de biológicos en 2025, beneficiándose de décadas de refinamiento en la fabricación. La clase abarca usos en oncología, autoinmunidad e inflamación, y su farmacología predecible respalda una amplia aceptación por parte de los pagadores. En contraste, los biológicos de base génica registran una CAGR del 12,11% hasta 2031, impulsados por aprobaciones de primera en clase para la hemofilia y las enfermedades retinianas hereditarias. Las vacunas siguen siendo un pilar estable a medida que los gobiernos financian la preparación ante pandemias, mientras que las proteínas recombinantes enfrentan presión a la baja en los precios por parte de biosimilares maduros.

La inversión en la cartera de proyectos se inclina hacia las modalidades basadas en células, evidenciado por siete nuevas aprobaciones de la FDA en 2024 que validaron productos alogénicos de CAR-T y células madre. Los conjugados anticuerpo-fármaco (ADC) y los anticuerpos multiespecíficos amplían la oncología de precisión al fusionar dominios de direccionamiento con cargas útiles citotóxicas o inmunomoduladoras. Más de 250 programas de ingeniería de proteínas optimizan ahora los perfiles de vida media, penetración tisular e inmunogenicidad. Estos cambios elevan colectivamente la propuesta de valor del mercado de biológicos y amplían el alcance terapéutico, respaldando un crecimiento sostenido de dos dígitos.

Por Aplicación: La Oncología Domina a Través de la Medicina de Precisión

La oncología representó el 36,12% del tamaño del mercado de biológicos en 2025 y crecerá a una CAGR del 13,45%, reflejando la rápida adopción de inhibidores de puntos de control, conjugados anticuerpo-fármaco (ADC) y terapias CAR-T. Las afecciones autoinmunes le siguen, ya que los anticuerpos biespecíficos de próxima generación demuestran un control superior de la enfermedad en comparación con los inhibidores del TNF. Los biológicos para enfermedades infecciosas se desarrollan más allá de las vacunas profilácticas hacia terapéuticos post-exposición contra amenazas virales y bacterianas.

Los trastornos metabólicos y endocrinos añaden escala a medida que los agonistas de GLP-1 amplían las indicaciones al manejo crónico del peso, desencadenando proyectos de capacidad mundial valorados en más de USD 15 mil millones. La oftalmología está en posición de beneficiarse de la terapia génica que ofrece un beneficio duradero tras una sola administración. Las carteras de enfermedades raras, impulsadas por incentivos de medicamentos huérfanos, amplían el grupo de pacientes elegibles. En conjunto, las aplicaciones diversificadas refuerzan la resiliencia del mercado de biológicos incluso si un área terapéutica se debilita.

Por Fuente: Los Sistemas de Mamíferos Mantienen el Dominio en la Fabricación

Los sistemas de expresión de mamíferos representaron el 70,76% de la participación del mercado de biológicos en 2025, respaldados por la versatilidad de las células CHO para proteínas glicosiladas. Estas plataformas también se benefician de la familiaridad regulatoria que acorta los ciclos de revisión. Sin embargo, los sistemas basados en plantas y células de insectos escalan a una CAGR del 12,55% a medida que las empresas buscan menores costos de bienes, riesgo viral minimizado y una huella más ecológica.

La construcción de 160.000 L de mamíferos de Fujifilm en Carolina del Norte muestra que los productores aún prefieren el proceso fed-batch de alto título para anticuerpos a granel, aunque el éxito de la vacuna basada en plantas de Medicago destaca la promesa de las alternativas. Las células de insectos facilitan la producción escalable de vectores AAV para terapia génica. A medida que crece la complejidad de la cartera, emergen estrategias multi-huésped, lo que permite a las empresas adaptar cada modalidad a la fuente más económica y conforme.

Por Tecnología de Fabricación: El Dominio del Uso Único Enfrenta la Innovación Continua

Los biorreactores de uso único comprendieron el 61,88% del tamaño del mercado de biológicos en 2025 gracias al menor riesgo de contaminación cruzada y los cambios rápidos. Sin embargo, la perfusión continua registra la CAGR más rápida del 12,38% ya que su aumento de productividad de 3 a 5 veces compensa la complejidad de integración. El proceso fed-batch de acero inoxidable mantiene su lugar para anticuerpos de gran éxito que requieren una escala de 15.000 L y estrategias de control probadas.

El campus Holly Springs de Amgen combina líneas desechables y de acero inoxidable, creando una producción ágil adaptada a la madurez de la cartera. Las preocupaciones ambientales impulsan a los proveedores a desarrollar bolsas reciclables, mientras que la perfusión reduce el consumo de agua y energía por kilogramo de proteína. A medida que el control digital de procesos madura, la operación continua podría absorber una mayor participación, impulsando instalaciones híbridas que alternan entre modos según lo dicte el volumen.

Por Usuario Final: La Investigación Académica Impulsa la Aceleración de la Innovación

Las empresas farmacéuticas y de biotecnología capturaron el 55,21% de la participación del mercado de biológicos en 2025, lo que refleja la integración vertical para salvaguardar el suministro y los márgenes. Los centros académicos, apoyados por generosas subvenciones federales, registran la CAGR más alta del 13,1% a medida que traducen los descubrimientos de laboratorio en ensayos de primera administración en humanos. Las Organizaciones de Desarrollo y Fabricación por Contrato mantienen relevancia para la capacidad de carga máxima y los procesos altamente especializados.

Los hospitales comienzan la fabricación in situ de terapias celulares autólogas, difuminando los límites tradicionales de la cadena de suministro. Lonza y Samsung Biologics atraen precios premium por su experiencia en vectores virales y anticuerpos biespecíficos, pero los competidores asiáticos con precios competitivos presionan los márgenes. Las asociaciones académico-industriales proliferan, combinando el acceso clínico con el conocimiento industrial, acelerando así la prueba de concepto para nuevas plataformas.

Análisis Geográfico

América del Norte mantuvo el liderazgo con el 39,98% de la participación del mercado de biológicos en 2025, impulsada por un sólido reembolso, profundidad de capital de riesgo y una FDA que agiliza las designaciones de avance. La región canaliza más de USD 15 mil millones en nueva capacidad, transformando el Research Triangle en un centro global anclado por Novo Nordisk, Eli Lilly y Amgen. Aunque el crecimiento se modera a una CAGR del 9,56% a medida que la penetración madura, la intensidad competitiva aumenta a medida que los biosimilares se consolidan.

Asia-Pacífico ofrece la CAGR más rápida del 11,32% a medida que China, Japón e India refinan las vías regulatorias e invierten en biofabricación. El cronograma de aprobación simplificado de China permite a los actores nacionales lanzar biológicos oncológicos innovadores que desafían a los titulares occidentales. Japón aprovecha los incentivos fiscales y la financiación pública para apoyar la investigación traslacional, mientras que Samsung Biologics de Corea del Sur exporta capacidad de CDMO a nivel mundial. India capitaliza el talento de bajo costo para proyectos de biosimilares y de fase temprana, ampliando aún más la huella de la región.

Europa mantiene una CAGR estable del 9,05% respaldada por marcos maduros de biosimilares y un alto gasto en salud pública. Alemania y Suiza albergan producción de alto valor para anticuerpos complejos, mientras que Irlanda y Dinamarca atraen expansiones multinacionales a través de regímenes fiscales corporativos favorables. El envejecimiento demográfico y la prevalencia de enfermedades crónicas sostienen la demanda subyacente, y la armonización paneuropea de las directrices regulatorias reduce la fricción para la entrada al mercado.

Panorama Competitivo

El mercado de biológicos muestra una concentración moderada ya que las cinco principales empresas tienen aproximadamente el 60% de la participación combinada, aunque los innovadores de nicho ganan terreno a través de plataformas especializadas. AbbVie, Roche y Pfizer mantienen el liderazgo a través de anticuerpos de gran éxito, carteras de patentes y distribución global. Regeneron y Gilead emplean carteras de proyectos dirigidas para superar su tamaño, mientras que el rendimiento clínico superior de Akeso en cáncer de pulmón demuestra la creciente presión competitiva de Asia.

La integración vertical marca un tema claro, con la planta Wilson de USD 2 mil millones de Johnson & Johnson y la construcción de USD 3 mil millones de Eli Lilly en Wisconsin para salvaguardar la producción frente a perturbaciones externas. Enero de 2025 fue testigo de un aumento en las fusiones y adquisiciones cuando Johnson & Johnson pagó USD 14,6 mil millones por Intra-Cellular Therapies y Lilly adquirió Scorpion Therapeutics para profundizar las carteras de oncología[3]Asociación de la Bioindustria, "Informe de fusiones y adquisiciones de biotecnología 2025," bia.co.uk. La diferenciación tecnológica se extiende a la adopción de la perfusión continua, que reduce el costo por gramo y acelera la liberación de lotes. La sostenibilidad también influye en la competencia, impulsando a las empresas a invertir en desechables reciclables y servicios de menor huella de carbono.

Las oportunidades de espacio en blanco persisten en enfermedades raras, inmunoterapias personalizadas y biológicos combinados. Los participantes más pequeños emplean la agilidad de la plataforma y la experiencia enfocada para ganar participación; por ejemplo, la actualización de llenado y acabado de USD 225 millones de Resilience apunta a los agonistas de GLP-1 de alta demanda. En conjunto, estas tendencias elevan las apuestas competitivas pero también amplían los horizontes terapéuticos, asegurando una evolución dinámica hasta 2030.

Líderes de la Industria de Biológicos

Amgen, Inc.

Eli Lilly and Company

GlaxoSmithKline PLC

Abbvie Inc.

F. Hoffmann- La Roche AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Eli Lilly confirmó una expansión de inyectables de USD 3 mil millones en Wisconsin para satisfacer la demanda de diabetes y obesidad.

- Enero de 2025: Johnson & Johnson cerró su adquisición de USD 14,6 mil millones de Intra-Cellular Therapies, ampliando su franquicia de neurociencias.

- Enero de 2025: Rentschler Biopharma presentó su mayor inversión hasta la fecha en su sede central en Alemania para escalar la producción global de biológicos.

- Diciembre de 2024: Amgen comprometió USD 1 mil millones para una segunda instalación en Holly Springs, elevando el desembolso total del sitio por encima de USD 1,5 mil millones.

- Diciembre de 2024: Novo Nordisk añadió USD 409 millones para un laboratorio de calidad en Dinamarca, complementando un plan de construcción global de USD 6,8 mil millones.

- Octubre de 2024: Johnson & Johnson anunció una planta de anticuerpos monoclonales de USD 2 mil millones en Wilson, Carolina del Norte.

Alcance del Informe Global del Mercado de Biológicos

El término "biológicos" se refiere a moléculas grandes y complejas fabricadas en células vivas cultivadas en un laboratorio. Los medicamentos biológicos son a menudo entre 200 y 1.000 veces el tamaño de una molécula pequeña o un fármaco químico. Debido a su gran tamaño molecular y su frágil estructura molecular, los biológicos se administran principalmente por vías parenterales.

El informe de la industria de biológicos está segmentado por producto, aplicación, fuente y geografía. El producto se segmenta adicionalmente en anticuerpos monoclonales, vacunas, hormonas/proteínas recombinantes, biológicos de base celular, biológicos de base génica y otros productos. La aplicación se divide en cáncer, infecciosas, autoinmunes y otras aplicaciones. La fuente se bifurca adicionalmente en microbiana y de mamíferos. La segmentación geográfica se divide adicionalmente en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de biológicos también cubre el tamaño de mercado estimado y las tendencias para 17 países en las principales regiones globales. El informe ofrece el tamaño del mercado de biológicos y los pronósticos en valor en USD para todos los segmentos mencionados anteriormente.

| Anticuerpos Monoclonales |

| Vacunas |

| Proteínas/Hormonas Recombinantes |

| Biológicos de Base Celular (incl. CAR-T, Células Madre) |

| Biológicos de Base Génica (incl. AAV, ARNm) |

| Anticuerpos Multiespecíficos y Conjugados Anticuerpo-Fármaco |

| Otros Productos |

| Oncología |

| Autoinmune e Inflamatoria |

| Enfermedades Infecciosas |

| Metabólica y Endocrina |

| Oftalmología |

| Enfermedades Raras y Genéticas |

| Otras Aplicaciones |

| Cultivo Celular de Mamíferos |

| Expresión Microbiana |

| Sistemas Basados en Plantas y Células de Insectos |

| Biorreactores de Uso Único |

| Sistemas Fed-Batch de Acero Inoxidable |

| Plataformas de Perfusión Continua |

| Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMO) |

| Hospitales y Clínicas Especializadas |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Anticuerpos Monoclonales | |

| Vacunas | ||

| Proteínas/Hormonas Recombinantes | ||

| Biológicos de Base Celular (incl. CAR-T, Células Madre) | ||

| Biológicos de Base Génica (incl. AAV, ARNm) | ||

| Anticuerpos Multiespecíficos y Conjugados Anticuerpo-Fármaco | ||

| Otros Productos | ||

| Por Aplicación | Oncología | |

| Autoinmune e Inflamatoria | ||

| Enfermedades Infecciosas | ||

| Metabólica y Endocrina | ||

| Oftalmología | ||

| Enfermedades Raras y Genéticas | ||

| Otras Aplicaciones | ||

| Por Fuente | Cultivo Celular de Mamíferos | |

| Expresión Microbiana | ||

| Sistemas Basados en Plantas y Células de Insectos | ||

| Por Tecnología de Fabricación | Biorreactores de Uso Único | |

| Sistemas Fed-Batch de Acero Inoxidable | ||

| Plataformas de Perfusión Continua | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMO) | ||

| Hospitales y Clínicas Especializadas | ||

| Institutos Académicos y de Investigación | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de biológicos en 2026?

El tamaño del mercado de biológicos alcanzó USD 455,23 mil millones en 2026 y se prevé que crezca a una CAGR del 10,31% hasta 2031.

¿Qué clase de producto domina actualmente las ventas de biológicos?

Los anticuerpos monoclonales lideraron con una participación del 65,92% en 2025 gracias a las amplias indicaciones en oncología y autoinmunidad.

¿Qué región se expande más rápidamente en biológicos?

Asia-Pacífico registra la CAGR más alta del 11,32% hasta 2031 a medida que China, Japón e India escalan la fabricación y modernizan la regulación.

¿Por qué son significativos los biosimilares para los pagadores?

La penetración de los biosimilares ya ha ahorrado a los sistemas de salud USD 12,4 mil millones solo en 2023, con mayores ahorros esperados a medida que se lancen más copias.

¿Qué tendencia tecnológica está transformando la economía de la fabricación?

Los biorreactores de perfusión continua crecen a una CAGR del 12,38% porque pueden triplicar la productividad mientras reducen el consumo de agua y energía.

¿Qué área terapéutica registra el crecimiento más rápido de biológicos?

La oncología muestra una CAGR del 13,45% hasta 2031 a medida que las inmunoterapias de precisión y los productos CAR-T se expanden hacia líneas de tratamiento más tempranas.

Última actualización de la página el: