Tamaño y Participación del Mercado de Fabricación Farmacéutica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

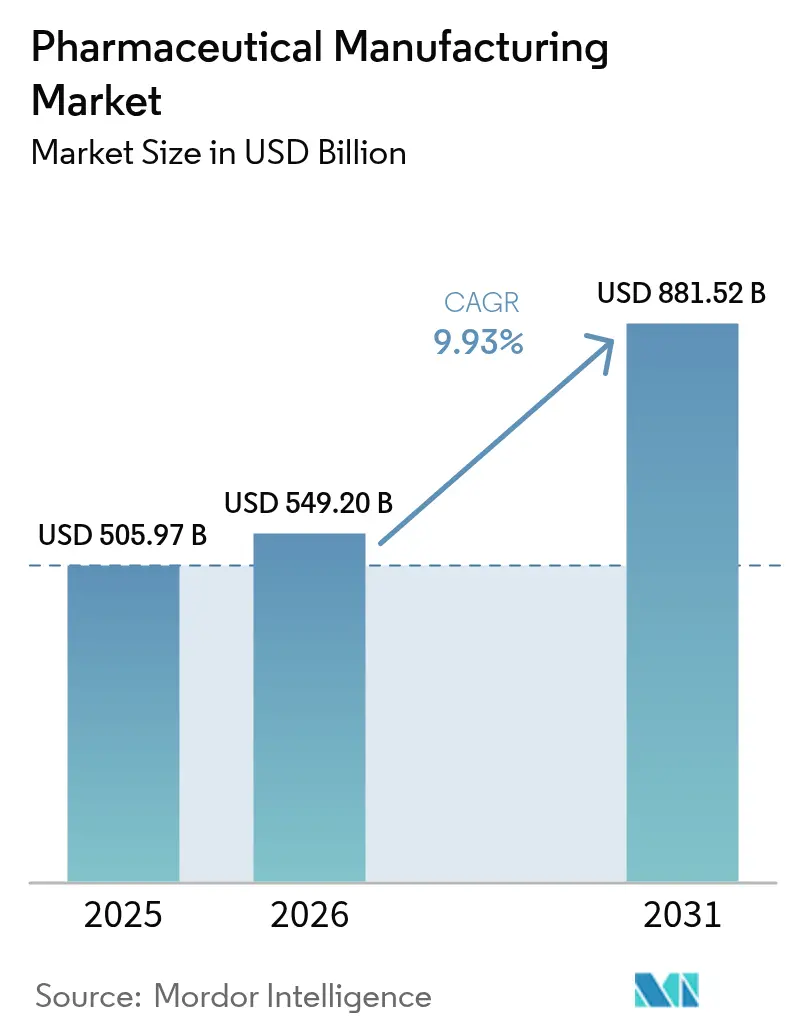

| Tamaño del Mercado (2026) | 549.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 881.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.93% CAGR |

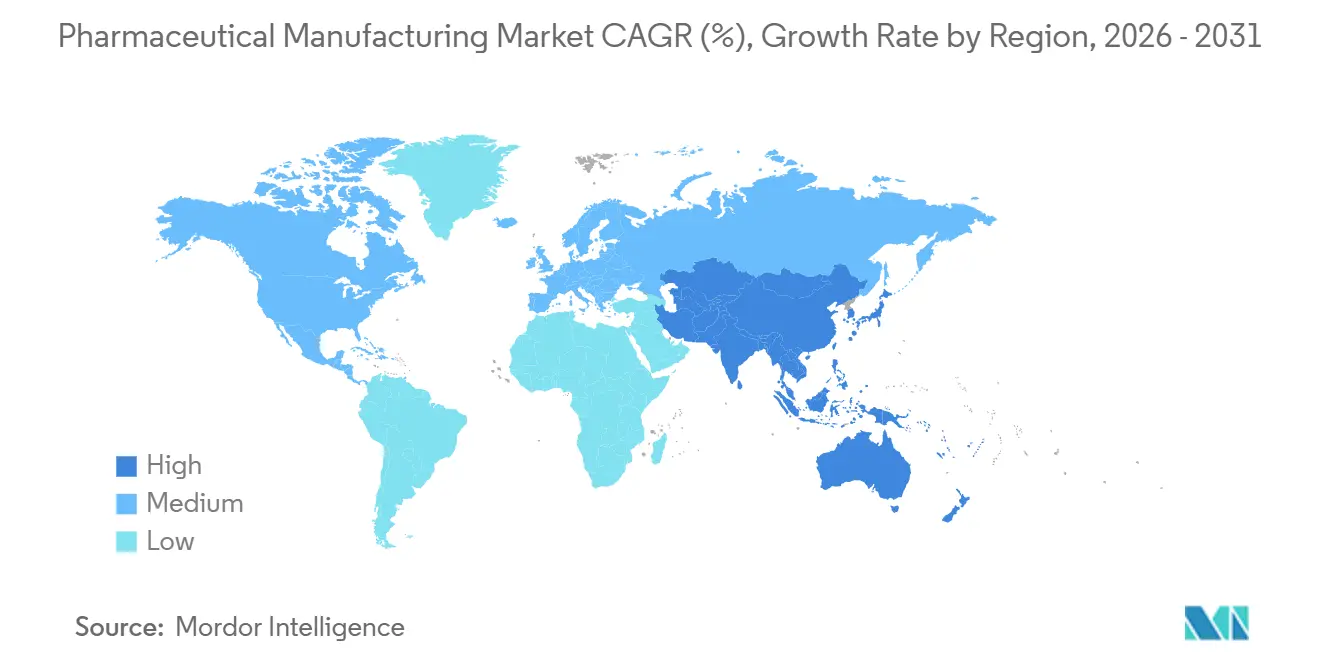

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

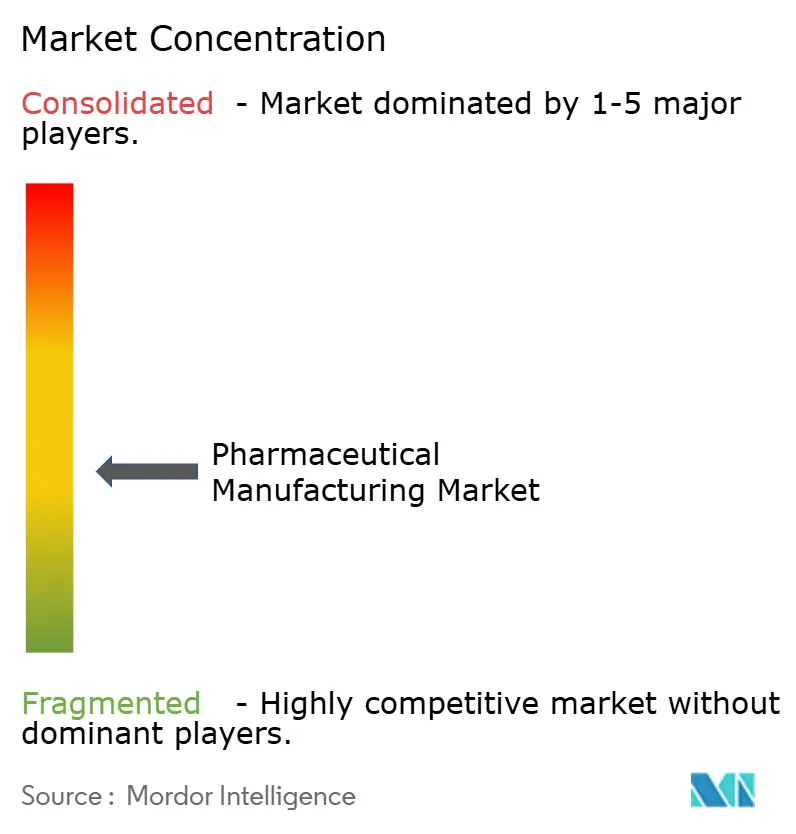

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación Farmacéutica por Mordor Intelligence

El tamaño del mercado de fabricación farmacéutica fue valorado en 505,97 mil millones de USD en 2025, se estima que alcanzará los 549,20 mil millones de USD en 2026, y se proyecta que crecerá hasta los 881,52 mil millones de USD en 2031, registrando una CAGR del 9,93% durante el período de pronóstico (2026–2031). Un giro hacia líneas de producción continuas, de un solo uso y habilitadas por inteligencia artificial está acortando los tiempos de ciclo, reduciendo las tasas de defectos y trasladando las pruebas de liberación regulatoria hacia etapas más tempranas. Más de 300 mil millones de USD en inversiones en nuevas instalaciones y ampliaciones de capacidad existentes fluyeron hacia expansiones de capacidad entre 2024 y principios de 2026, encabezadas por la expansión multisitio de Eli Lilly por 27 mil millones de USD y el impulso en biológicos de AstraZeneca por 50 mil millones de USD. La iniciativa FRAME de la FDA de los EE. UU., lanzada en 2024, incorpora pruebas de liberación en tiempo real en las revisiones de instalaciones y ya ha reducido el tiempo de comercialización de los patrocinadores calificados hasta en 2 años. Las aprobaciones de biosimilares, los programas localizados de ingredientes farmacéuticos activos (API) y las líneas heredadas optimizadas por inteligencia artificial se combinan para mantener el mercado de fabricación farmacéutica en una trayectoria de crecimiento estructuralmente más alta que en la década pasada.

Conclusiones Clave del Informe

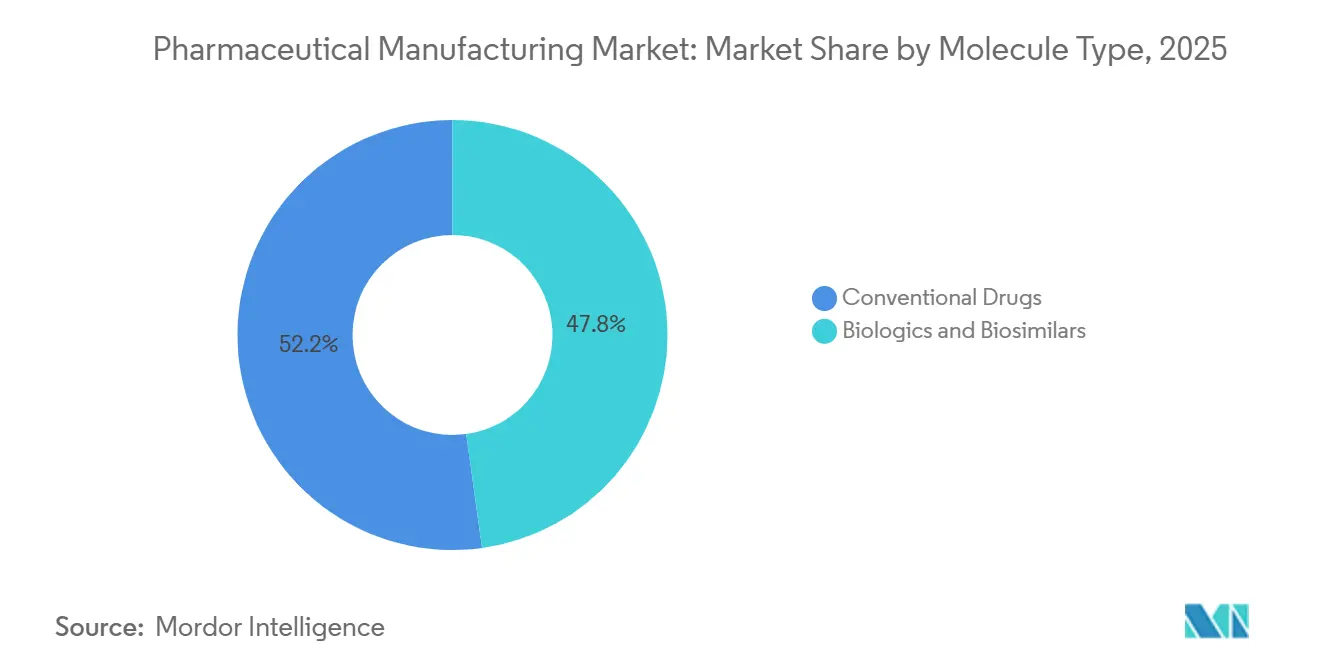

- Por tipo de molécula, los medicamentos convencionales lideraron con el 52,20% de los ingresos en 2025, mientras que se prevé que los biológicos y biosimilares registren una CAGR del 10,57% hasta 2031.

- Por modo de fabricación, las organizaciones de fabricación por contrato capturaron el 59,51% del volumen de 2025, y se proyecta que el mismo segmento crezca a una CAGR del 10,62% hasta 2031.

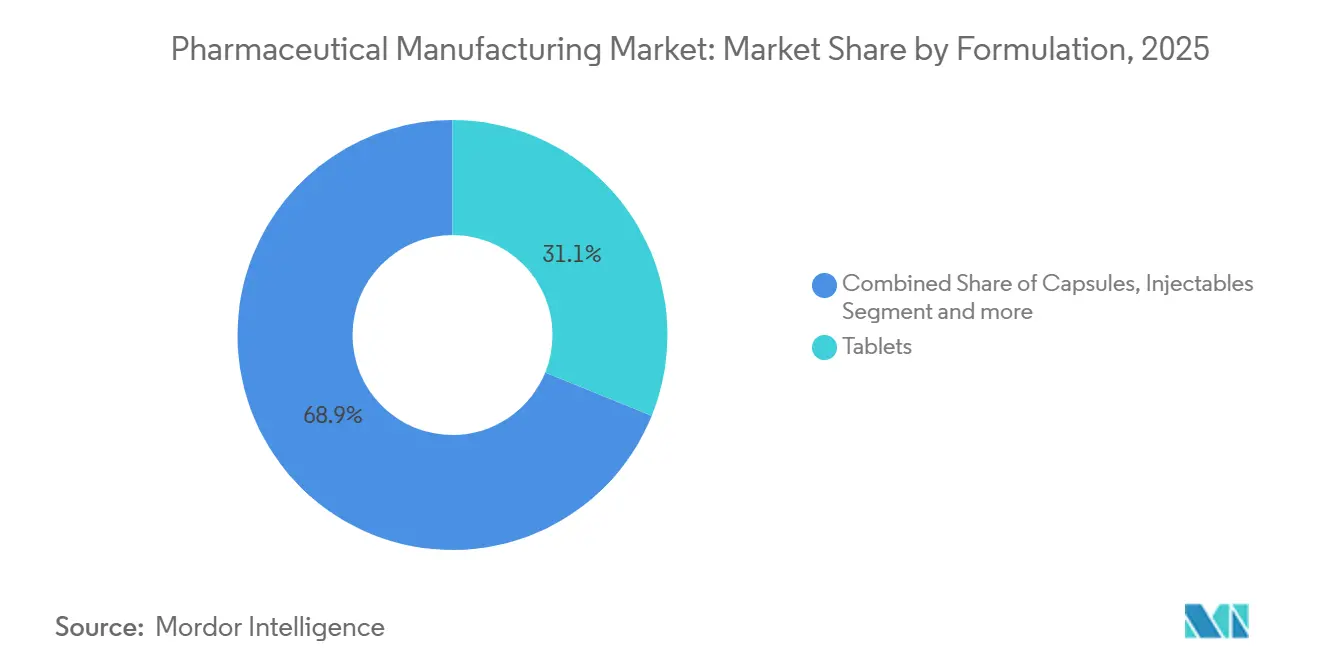

- Por formulación, los comprimidos representaron el 31,13% de los ingresos de 2025, mientras que los inyectables avanzan a una CAGR del 11,31% impulsados por la demanda de GLP-1 y CAR-T.

- Por tecnología de fabricación, el procesamiento por lotes representó el 71,74% del gasto de 2025, pero las plataformas continuas se expandirán a una CAGR del 11,20% hasta 2031.

- Por aplicación, las terapias oncológicas representaron el 29,47% de los ingresos de 2025; el mismo segmento es el de más rápido crecimiento, con una CAGR del 11,62% hasta 2031.

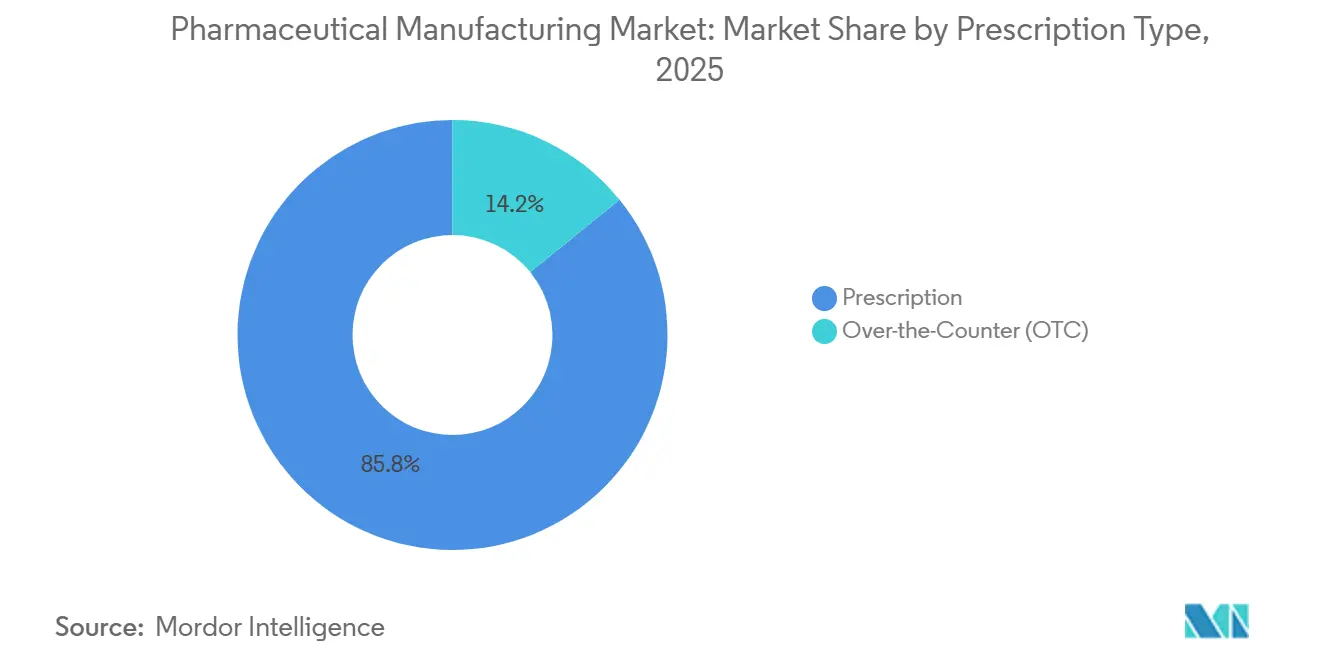

- Por tipo de prescripción, los medicamentos con receta representaron el 85,83% del volumen de 2025, mientras que los productos sin receta están previstos para una CAGR del 11,14% hasta 2031.

- Por geografía, América del Norte tuvo el 36,53% de los ingresos en 2025, aunque se prevé que Asia-Pacífico ascienda a una CAGR del 11,14% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fabricación Farmacéutica

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Inversiones en I+D por parte de las Grandes Farmacéuticas | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración de la Automatización Habilitada por Inteligencia Artificial en Líneas Heredadas | +1.8% | América del Norte, Europa, núcleo de Asia-Pacífico (Japón, Corea del Sur) | Corto plazo (≤ 2 años) |

| Auge de Biosimilares tras los Principales Vencimientos de Patentes | +2.3% | Global, ganancias tempranas en Europa y Asia-Pacífico, expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Relocalización y Localización de la Capacidad de API | +1.6% | América del Norte, Europa, India | Mediano plazo (2-4 años) |

| Líneas de Microlotes Descentralizadas para Medicamentos Personalizados | +1.2% | América del Norte y Europa, implementaciones piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Impresión 3D de Comprimidos sin Calor ni Disolventes | +0.9% | América del Norte y Europa, adopción limitada en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Inversiones en I+D por parte de las Grandes Farmacéuticas

El gasto global en I+D farmacéutica alcanzó los 190 mil millones de USD en 2025, un 6,2% más que en 2024, con el 22% de ese presupuesto asignado a ciencias de fabricación. Los patrocinadores ahora planifican la viabilidad de la fabricación continua desde la etapa de solicitud de investigación de nuevo fármaco (IND), lo que reduce la brecha tradicional entre el desarrollo de procesos y el escalado. Los centros de Eli Lilly en Indiana e Irlanda tienen como objetivo incorporar hasta 15 nuevas entidades moleculares por año, cada una respaldada por laboratorios de transferencia tecnológica adyacentes. Los complejos modulares de biológicos de AstraZeneca en Singapur y Maryland pueden alternar entre anticuerpos monoclonales y terapias génicas en 72 horas. A lo largo de 2025, la FDA otorgó 38 designaciones de Tecnología Emergente, reduciendo los ciclos de liberación por lotes de 30 días a menos de 5 días para las plantas conformes.

Integración de la Automatización Habilitada por Inteligencia Artificial en Líneas Heredadas

La tecnología analítica de procesos impulsada por inteligencia artificial ahora cubre el 28% de las líneas de producción mundiales, logrando una reducción media del 19% en los lotes fuera de especificación y aumentando la efectividad global del equipo en un 14%. La guía de la FDA publicada en 2024 permite que los modelos de aprendizaje automático validados reemplacen las pruebas del producto final con espectroscopía en proceso, reduciendo los costos analíticos. Novo Nordisk redujo el tiempo de cambio en un 40% en las líneas de llenado y acabado de GLP-1, liberando capacidad para seis lotes adicionales por trimestre. Las modernizaciones típicas cuestan entre 0,8 y 1,2 millones de USD por línea y logran el retorno de la inversión en 18 meses. El piloto de gemelo digital de la MHRA del Reino Unido de 2025 permite a las empresas presentar paquetes de validación virtual, un marco que la EMA planea adoptar para 2027.

Auge de Biosimilares tras los Principales Vencimientos de Patentes

La expiración de 11 patentes de biológicos de gran éxito entre 2024 y 2026 abrió 68 mil millones de USD en ventas de referencia anuales y desencadenó 23 aprobaciones de biosimilares a mediados de 2025. La Parte B de Medicare ahorró 3,2 mil millones de USD en 2025 gracias a la adopción de biosimilares, y se proyecta que los ahorros se tripliquen para 2028. Samsung Biologics añadió 360.000 litros de capacidad de biorreactor en Incheon para atender ocho nuevos contratos de biosimilares firmados recientemente. Sin embargo, persisten obstáculos de intercambiabilidad; solo 22 de los 58 biosimilares autorizados en los EE. UU. gozan de derechos de sustitución a nivel de farmacia. La penetración en Europa alcanzó el 47% de las prescripciones de biológicos elegibles en 2025, impulsada por una paridad de reembolso más temprana.

Relocalización y Localización de la Capacidad de API

La Autoridad de Investigación y Desarrollo Biomédico Avanzado (BARDA) de los EE. UU. comprometió 1,2 mil millones de USD en 2024-2025 para relocalizar 14 API críticos, mientras que la Ley de Medicamentos Críticos de la UE ofrece créditos fiscales sobre el gasto de capital del 25% para la producción en el continente. El esquema de Incentivos Vinculados a la Producción (PLI) de India había desembolsado 2 mil millones de USD para 2025 con el fin de elevar la autosuficiencia en materiales de partida clave al 35% para 2028. La instalación de Pfizer en Carolina del Norte por 1,5 mil millones de USD consolidará nueve moléculas que actualmente se subcontratan a Asia. Aunque las plantas relocalizadas tienen una prima de costo del 20-30%, los patrocinadores están pagando por la resiliencia tras 137 escaseces de medicamentos en los EE. UU. en 2024.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión Global sobre los Precios de los Medicamentos y Contención de Costos | -1.9% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fragilidad de la Cadena de Suministro de Insumos Críticos | -1.4% | Global, riesgo concentrado en el abastecimiento de Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de Disolventes Reciclados de Grado GMP | -0.8% | Europa y América del Norte, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Responsabilidad en Ciberseguridad en Plantas Conectadas | -1.1% | Global, elevada en América del Norte y Europa con digitalización avanzada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Presión Global sobre los Precios de los Medicamentos y Contención de Costos

Los topes de precios de Medicare para 2026 sobre 10 medicamentos de alto gasto reducirán los ingresos de la industria en 40 mil millones de USD para 2031, con los biológicos absorbiendo el 60% del impacto. Las reformas de evaluación de tecnologías sanitarias (HTA) de Europa de 2024 ahora extienden las negociaciones de reembolso a 270 días, erosionando el valor presente neto de los nuevos lanzamientos en un 12%. Brasil limitó el reembolso de biológicos al 65% de los precios del originador en 2025, impulsando la adopción de biosimilares pero reduciendo los márgenes de llenado y acabado de los CDMO. PhRMA señaló 18 programas clínicos discontinuados en 2025 a medida que las empresas recalibraron los umbrales de retorno sobre la inversión. Los patrocinadores están recurriendo al procesamiento continuo para compensar la compresión de precios, aunque cada línea aún requiere entre 50 y 80 millones de USD en capital inicial.

Fragilidad de la Cadena de Suministro de Insumos Críticos

La FDA rastreó 137 escaseces activas de medicamentos en 2024, el 62% de las cuales estaban vinculadas a plantas de API chinas e indias interrumpidas. Los plazos de entrega de viales de borosilicato se duplicaron a 26 semanas en medio de la creciente demanda de GLP-1. Los límites de exportación de tierras raras de China en 2024 obstaculizaron los catalizadores oncológicos, lo que llevó al Departamento de Comercio de los EE. UU. a financiar la refinación doméstica. Las empresas elevaron la cobertura de existencias de seguridad a 75 días en 2025, inmovilizando 8 mil millones de USD adicionales de capital de trabajo en toda la industria. La calificación de doble fuente añade entre un 8 y un 12% a los costos de adquisición, presionando a los fabricantes de nivel medio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Molécula: Los Biológicos Reconfiguran la Asignación de Capital

Los biológicos y biosimilares están destinados a superar al mercado de fabricación farmacéutica en general, expandiéndose a una CAGR del 10,57% hasta 2031 sobre la base de los vencimientos de patentes de anticuerpos de gran éxito. Los medicamentos convencionales aún capturaron el 52,20% de los ingresos de 2025, pero la presión de precios bajo la Ley de Reducción de la Inflación modera sus perspectivas. El tamaño del mercado de fabricación farmacéutica vinculado a los lanzamientos de biosimilares alcanzó los 22 mil millones de USD en ventas de referencia direccionables durante 2025, impulsando adiciones de capacidad en Samsung Biologics y Lonza.

Las plantas de moléculas pequeñas se benefician de la guía de procesamiento continuo ICH Q13 de la FDA, que elimina las retenciones de 30 días una vez que se validan los análisis en línea, reduciendo así el capital de trabajo. En contraste, las líneas de biológicos enfrentan obstáculos de cadena de frío y comparabilidad, centralizando la participación del mercado de fabricación farmacéutica entre los principales CDMO. Los 720.000 litros combinados de nuevo espacio de biorreactor de AstraZeneca y Novo Nordisk reflejan el giro hacia la demanda de monoclonales de gran volumen y GLP-1.

Por Modo de Fabricación: Las Líneas Internas Ganan Impulso

Los patrocinadores recuperaron margen trasladando activos seleccionados de alto valor de vuelta al interior, otorgando a la producción interna una perspectiva de CAGR del 8,86%. A pesar de que los CDMO poseen el 59,51% del rendimiento de 2025, las expansiones de gran envergadura de Eli Lilly y Pfizer muestran el apetito a nivel directivo por el control tras las disrupciones de la era pandémica. Para los biológicos de gran éxito con ventas anuales superiores a 2 mil millones de USD, las plantas internas evitan entre un 15 y un 20% de erosión en las tarifas de los CDMO y reducen el riesgo de fuga de propiedad intelectual.

Los socios contractuales están pivotando hacia la parte superior de la escala de complejidad en CAR-T y ARNm, reservando espacios premium y plurianuales que protegen la utilización. El programa de Tecnologías de Fabricación Avanzada de la FDA, que emitió 12 designaciones en 2025, ahora recompensa tanto a los CDMO como a los patrocinadores internos que adoptan sistemas continuos y de un solo uso, manteniendo el campo de juego dinámico.

Por Formulación: Los Inyectables Capturan la Ola de Biológicos

Mientras que los comprimidos contribuyeron con el 31,13% de los ingresos de 2025, se prevé que los inyectables alcancen una CAGR del 11,31% a medida que el llenado y acabado estéril respalda el aumento de biológicos, GLP-1 y terapias oncológicas. El mercado de fabricación farmacéutica de inyectables continúa expandiéndose a pesar de las persistentes escaseces de viales y tapones, que están empujando los plazos de entrega a 6 meses.

La tecnología de dosis sólidas orales está evolucionando a través de la impresión 3D, como lo evidencian las extensiones de dosificación Spritam de Aprecia autorizadas por la FDA. Sin embargo, la adopción sigue limitada a la neurología debido a la menor capacidad de producción y los costos de mantenimiento de boquillas. La guía de productos combinados de la EMA de 2024 elevó el gasto de capital para los programas de autoinyectores en entre 5 y 8 millones de USD por activo, pero mejoró la adherencia del paciente y la diferenciación competitiva.

Por Tecnología de Fabricación: Las Líneas Continuas Rompen el Dominio del Proceso por Lotes

Los sistemas por lotes aún representaron el 71,74% del gasto de 2025, pero las líneas continuas registraron el mayor crecimiento con una CAGR del 11,20% porque reducen los costos por unidad entre un 20 y un 30% y aceleran las pruebas de liberación. Veintidós de las 38 designaciones de Tecnología Emergente de la FDA en 2025 respaldaron plataformas totalmente continuas con análisis integrados.

El hardware de un solo uso, presente en el 68% de las instalaciones de biorreactores de 2025, sustenta tanto las ejecuciones de biológicos por lotes como las continuas al reducir la validación de limpieza y el tiempo de inactividad. Vertex redujo a la mitad los plazos de entrega de su franquicia de fibrosis quística al convertir dos líneas por lotes a operaciones continuas, liberando 120 millones de USD en capital de trabajo. La modernización promedia entre 50 y 80 millones de USD por línea, un obstáculo para las empresas de genéricos más pequeñas.

Por Aplicación: Las Terapias Neurológicas Impulsan la Capacidad Especializada

La oncología es la aplicación de más rápido crecimiento, aumentando a una CAGR del 11,62% hasta 2031. La oncología, con el 29,47% de los ingresos de 2025, mantiene el liderazgo en escala, aunque los compuestos ultrapotentes exigen una contención de menos de 5 microgramos, elevando los presupuestos de cumplimiento.

Eli Lilly asignó el 40% de su expansión de 27 mil millones de USD a suites de neurología y oncología situadas cerca de los centros de infusión, reflejando la guía de la FDA sobre fabricación descentralizada. Los pilotos de CAR-T en el punto de atención de Novartis y Gilead redujeron los tiempos de vena a vena a menos de dos semanas, mostrando cómo el mercado de fabricación farmacéutica puede beneficiarse de los nodos distribuidos.

Por Tipo de Prescripción: Los Productos sin Receta Ganan Terreno a Medida que se Expande el Autocuidado

Los productos con receta representaron el 85,83% del volumen de 2025, aunque los medicamentos sin receta crecerán un 11,14% anualmente a medida que Europa y Asia-Pacífico reclasifican ciertos antihistamínicos e inhibidores de la bomba de protones (IBP). La participación del mercado de fabricación farmacéutica para los formatos sin receta se ampliará porque los canales de consumo evitan los descuentos de los gestores de beneficios farmacéuticos (PBM) y permiten una marca premium.

El cumplimiento del envasado a prueba de manipulaciones para productos sin receta añade entre un 5 y un 8% al costo unitario, pero abre el comercio electrónico directo al consumidor. Japón añadió 12 principios activos sin receta en 2024, y Australia acortó las revisiones de biológicos en colaboración con la Administración de Productos Terapéuticos (TGA), impulsando a los patrocinadores hacia formas de administración más accesibles para el consumidor.

Análisis Geográfico

América del Norte generó el 36,53% de los ingresos de 2025, anclada por clústeres de biológicos de alto valor en Indiana, Massachusetts y Carolina del Norte. El mercado de fabricación farmacéutica de la región se beneficia de regímenes de propiedad intelectual favorables y una ola de inversión de 150 mil millones de USD que abarca 2024-2026, liderada por Eli Lilly y Novo Nordisk. Canadá y México aprovechan el Tratado entre México, Estados Unidos y Canadá (T-MEC) para agilizar los flujos de API, pero las plantas de genéricos de México recibieron 14 cartas de advertencia de la FDA durante 2024-2025, lo que señala vientos en contra en materia de cumplimiento.

Asia-Pacífico es el mercado de más rápido crecimiento, proyectado a una CAGR del 11,14%, impulsado por los incentivos PLI de 2 mil millones de USD de India y el impulso de China para localizar vacunas de ARNm tras los choques en la cadena de suministro de 2024. Samsung Biologics añadió 360.000 litros de capacidad y ahora encabeza la clasificación mundial de volumen de CDMO, subrayando las ganancias de escala de la región. La vía simplificada de biológicos de la Administración de Productos Terapéuticos (TGA) de Australia redujo los tiempos de revisión a 180 días, lo que llevó a CSL Behring a construir una planta de plasma de 530 millones de USD en Melbourne.

Europa se beneficia del crédito fiscal sobre el gasto de capital del 25% de la Ley de Medicamentos Críticos, atrayendo a Pfizer y Novartis a invertir un total combinado de 2,4 mil millones de USD en sitios de API en Alemania y Suiza. El Fondo de Inversión Pública de Arabia Saudita planea una instalación de biológicos de 500 millones de USD para impulsar la autosuficiencia regional, mientras que el esquema de precios de referencia de Brasil comprime los márgenes pero impulsa el volumen local de genéricos.

Panorama Competitivo

La competencia está fragmentada en la dosis sólida oral y los genéricos, con más de 200 actores regionales, pero concentrada en biológicos, donde Lonza, Catalent, Samsung Biologics y Fujifilm Diosynth dominan la capacidad de monoclonales y terapia celular. La integración vertical se está acelerando; las inversiones internas de Eli Lilly recuperan hasta un 20% de margen bruto en comparación con la subcontratación a CDMO.

La adopción tecnológica es el principal diferenciador. Los programas FRAME y de Tecnología Emergente de la FDA otorgaron 38 designaciones en 2025, reconociendo líneas continuas y habilitadas por inteligencia artificial que pueden comprimir los plazos de lanzamiento hasta en 2 años. Las solicitudes de patentes para sistemas continuos integrados aumentaron un 34% en 2025, lideradas por Pfizer, Novartis y Vertex, subrayando la carrera de innovación.

Nuevos participantes como Resilience y Multiply Labs recaudaron capital considerable en 2024-2025 para construir plantas nativamente digitales y líneas de cápsulas robóticas, respectivamente, ilustrando nichos de espacio en blanco en torno a la fabricación en microlotes y específica para el paciente. La ciberseguridad es una ventaja competitiva emergente; la guía de la FDA de 2024 ahora exige una lista de materiales de software para la tecnología analítica de procesos (PAT) conectada, inflando el gasto en cumplimiento entre un 12 y un 15% para los CDMO de nivel medio, pero protegiendo a los actores establecidos con infraestructuras de tecnología de la información maduras.

Líderes de la Industria de Fabricación Farmacéutica

Pfizer Inc.

AstraZeneca

Sanofi

F. Hoffmann-La Roche Ltd

Eli Lilly and Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Lupin lanzó cápsulas de topiramato de liberación prolongada en cuatro concentraciones para el mercado de los EE. UU. tras obtener la aprobación de la Solicitud Abreviada de Nuevo Medicamento (ANDA) de la FDA.

- Febrero de 2026: PharmaEssentia aprobó un desembolso de 46 millones de USD para establecer una planta en Puerto Rico con el fin de apoyar el suministro global de BESREMi (ropeginterferón alfa-2b).

Alcance del Informe Global del Mercado de Fabricación Farmacéutica

Según el alcance del informe, la fabricación farmacéutica es la producción a escala industrial de medicamentos farmacéuticos dentro de la industria farmacéutica. La fabricación de medicamentos puede desglosarse en operaciones unitarias, como molienda, granulación, recubrimiento y compresión de comprimidos.

El mercado de fabricación farmacéutica está segmentado por tipo de molécula, modo de fabricación, formulación, tecnología de fabricación, aplicación, tipo de prescripción y geografía. Por tipo de molécula, el mercado está segmentado en biológicos y biosimilares y medicamentos convencionales. Por tipo de desarrollo de medicamentos, el mercado está segmentado en subcontratado e interno. Por modo de fabricación, el mercado está segmentado en interno y CMO / CDMO. Por formulación, el mercado está segmentado en comprimidos, cápsulas, inyectables, tópicos y transdérmicos, aerosoles nasales y pulmonares, y otros. Por tecnología de fabricación, el mercado está segmentado en por lotes, continuo y de un solo uso. Por aplicación, el mercado está segmentado en oncología, diabetes, cardiovascular, neurología, respiratorio y otros. Por tipo de prescripción, el mercado está segmentado en medicamentos con receta y medicamentos sin receta. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias del mercado para 17 países en las principales regiones del mundo. El informe ofrece el valor de mercado (en USD) para los segmentos anteriores.

| Biológicos y Biosimilares |

| Medicamentos Convencionales |

| Interno |

| CMO / CDMO |

| Comprimidos |

| Cápsulas |

| Inyectables |

| Tópicos y Transdérmicos |

| Aerosoles Nasales y Pulmonares |

| Otros |

| Por Lotes |

| Continuo |

| De Un Solo Uso |

| Oncología |

| Diabetes |

| Cardiovascular |

| Neurología |

| Respiratorio |

| Otros |

| Con Receta |

| Sin Receta (OTC) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo (CCG) |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Molécula | Biológicos y Biosimilares | |

| Medicamentos Convencionales | ||

| Por Modo de Fabricación | Interno | |

| CMO / CDMO | ||

| Por Formulación | Comprimidos | |

| Cápsulas | ||

| Inyectables | ||

| Tópicos y Transdérmicos | ||

| Aerosoles Nasales y Pulmonares | ||

| Otros | ||

| Por Tecnología de Fabricación | Por Lotes | |

| Continuo | ||

| De Un Solo Uso | ||

| Por Aplicación | Oncología | |

| Diabetes | ||

| Cardiovascular | ||

| Neurología | ||

| Respiratorio | ||

| Otros | ||

| Por Tipo de Prescripción | Con Receta | |

| Sin Receta (OTC) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo (CCG) | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de fabricación farmacéutica en 2031?

Se proyecta que alcanzará los 881,52 mil millones de USD en 2031, reflejando una CAGR del 9,93% de 2026 a 2031.

¿Por qué están ganando terreno las líneas de fabricación continua?

Acortan los ciclos de liberación de 30 días a menos de 5 días, reducen los costos por unidad hasta en un 30% y reciben una revisión acelerada de la FDA bajo el programa FRAME.

¿Qué está impulsando la expansión de capacidad en Asia-Pacífico?

Los incentivos PLI de India, la localización de vacunas en China y las construcciones de biorreactores de Samsung Biologics apoyan conjuntamente una CAGR del 10,66% para la región.

¿Cómo afecta la reforma de precios de medicamentos a la inversión de capital?

Las negociaciones de Medicare y los retrasos en la evaluación de tecnologías sanitarias (HTA) de la UE comprimen los márgenes, orientando a los patrocinadores hacia sistemas continuos y de un solo uso rentables a pesar del elevado gasto inicial.

¿Qué tendencia tecnológica ofrece oportunidades de espacio en blanco?

Las plataformas de microlotes descentralizados y de dosificación impresa en 3D permiten terapias personalizadas y dosificación específica para el paciente con una menor huella de instalaciones.

Última actualización de la página el: