Tamaño y Participación del Mercado de Superdisintegrants

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

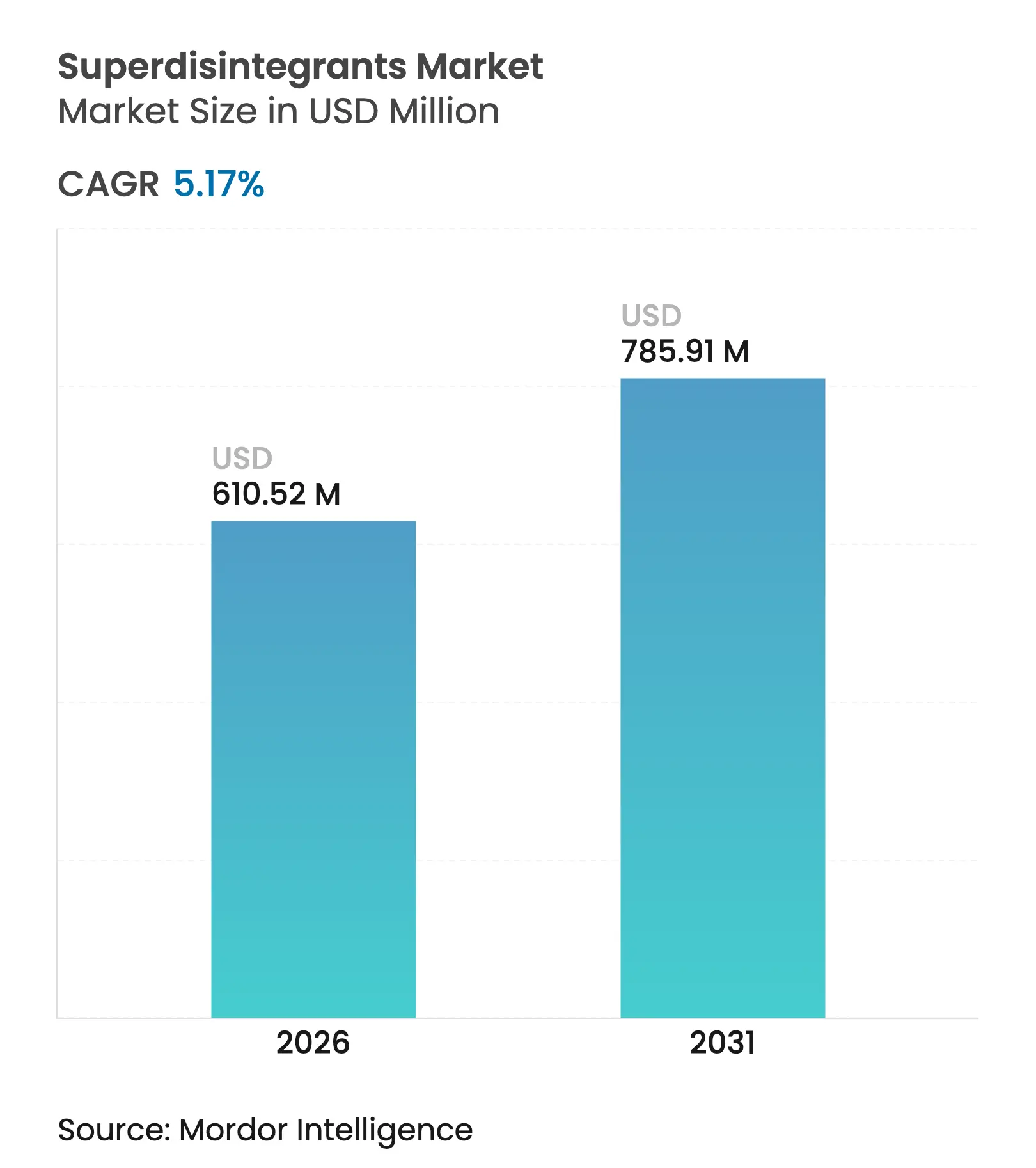

| Tamaño del Mercado (2026) | 610.52 Millones de dólares |

| Tamaño del Mercado (2031) | 785.91 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.17% CAGR |

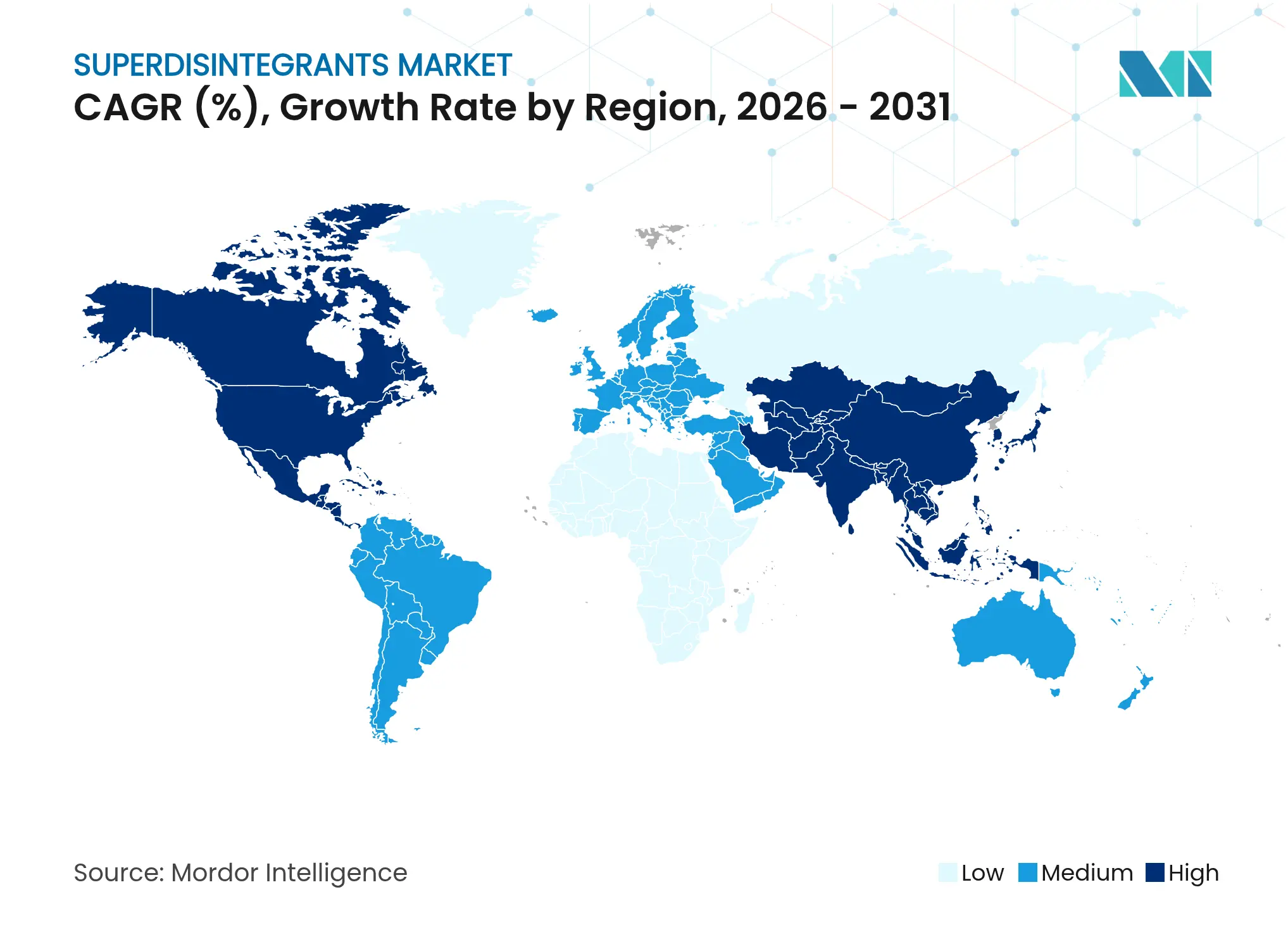

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

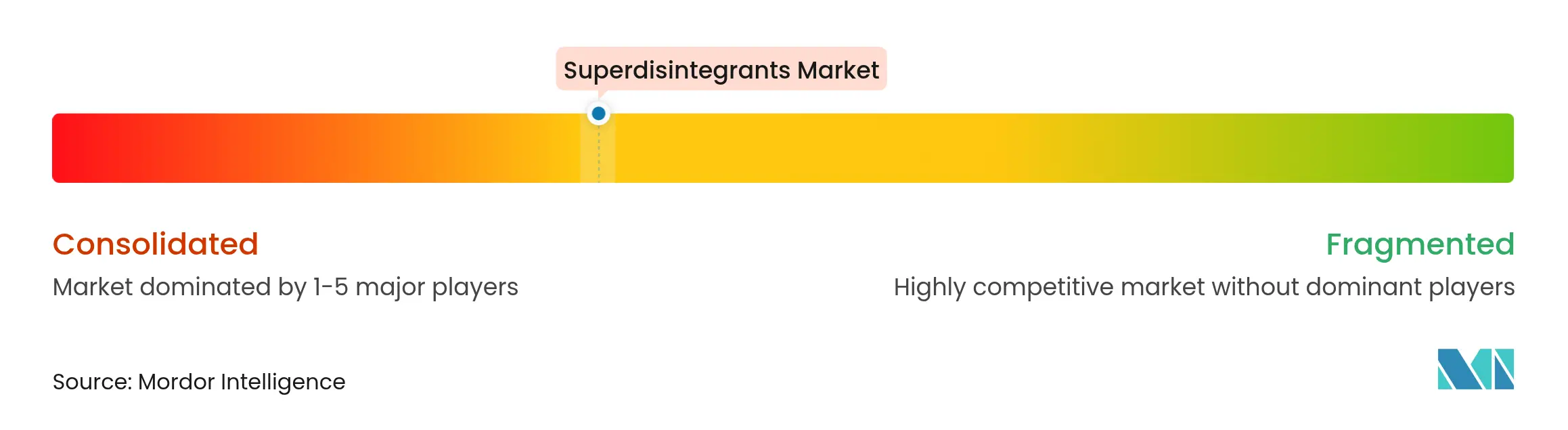

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Superdisintegrants por Mordor Intelligence

Se espera que el tamaño del mercado de superdisintegrants crezca de USD 580,49 millones en 2025 a USD 610,52 millones en 2026 y se prevé que alcance USD 785,91 millones en 2031 a una CAGR del 5,17% durante 2026-2031. Las prioridades centradas en el paciente para la administración de fármacos, un marcado aumento en los comprimidos de desintegración oral para usuarios de edad avanzada y pediátricos, y la simplificación regulatoria en los Estados Unidos y Europa son los principales motores del crecimiento. Las aprobaciones de formas farmacéuticas de disolución rápida ahora avanzan por una vía acelerada tras la orden administrativa provisional de la Administración de Alimentos y Medicamentos de junio de 2025, eliminando un obstáculo procedimental clave [1]Administración de Alimentos y Medicamentos, "Orden Administrativa Propuesta: Sección 505G para Comprimidos de Desintegración Oral de Venta Libre," fda.gov . Los fabricantes están pivotando hacia la sostenibilidad a medida que se intensifica el escrutinio sobre los polímeros sintéticos, incluso mientras las calidades sintéticas mantienen el dominio técnico. La consolidación —más notablemente el acuerdo de Roquette por USD 2.850 millones para adquirir IFF Pharma Solutions— señala un mercado en el que la escala, los sistemas de cumplimiento normativo global y las cadenas de suministro locales son activos estratégicos decisivos.

Conclusiones Clave del Informe

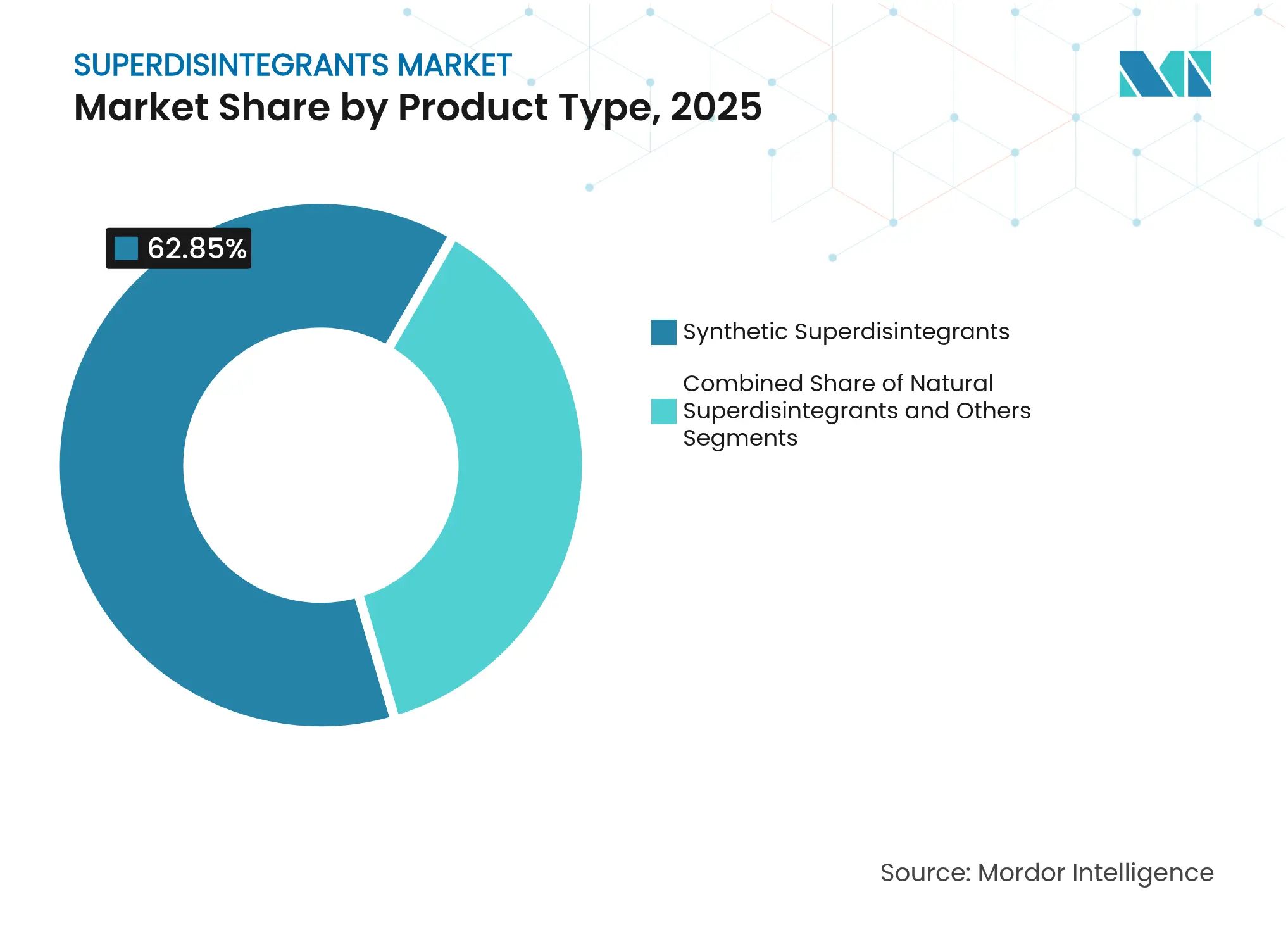

- Por tipo de producto, las variantes sintéticas representaron el 62,85% de la participación del mercado de superdisintegrants en 2025; se prevé que las alternativas naturales se expandan a una CAGR del 5,98% hasta 2031.

- Por formulación, los comprimidos representaron el 71,60% del tamaño del mercado de superdisintegrants en 2025, mientras que se proyecta que las cápsulas crezcan a una CAGR del 6,05% durante 2026-2031.

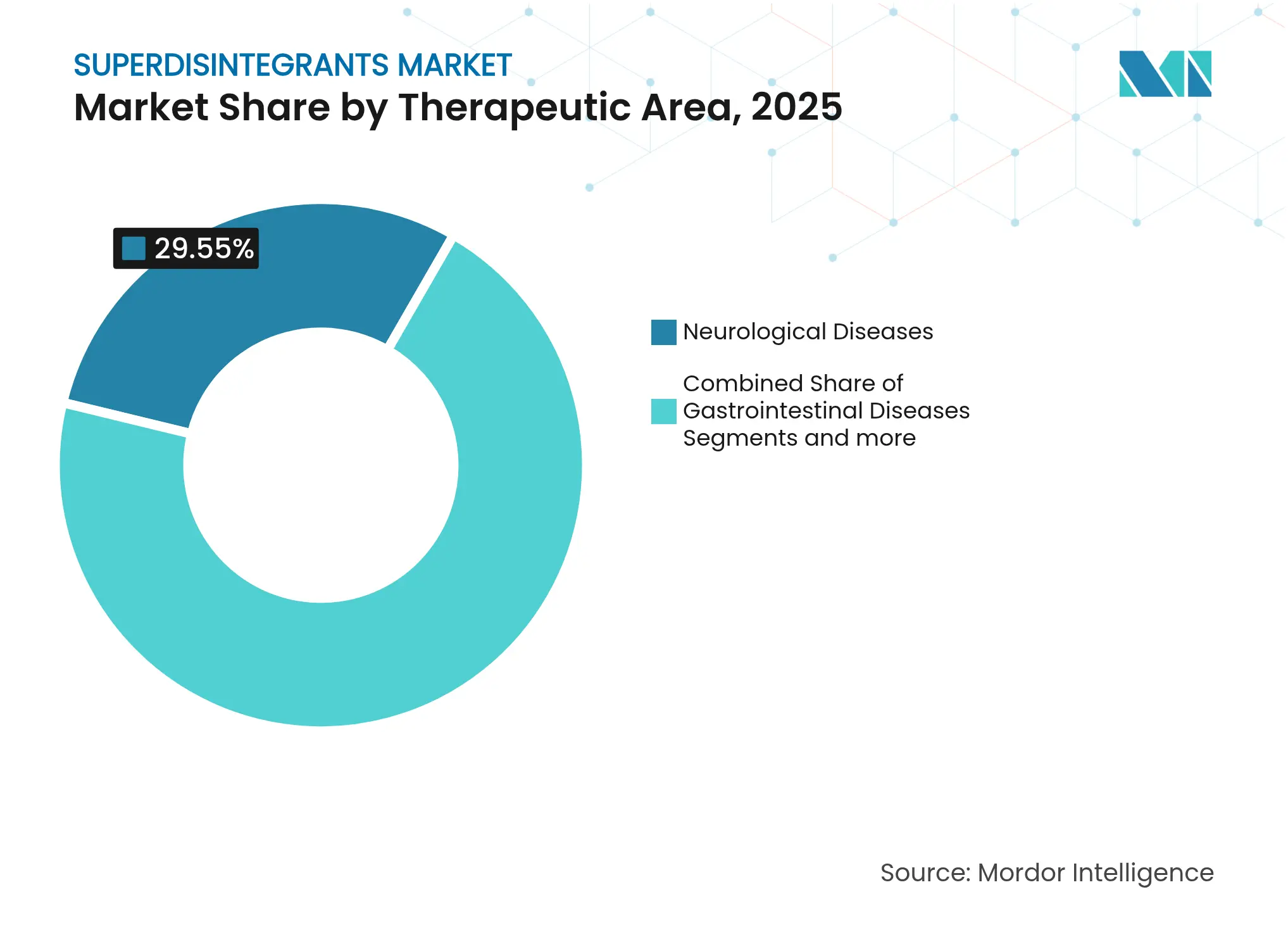

- Por área terapéutica, los trastornos neurológicos lideraron con una participación en los ingresos del 29,55% en 2025, mientras que las aplicaciones oncológicas avanzan a una CAGR del 6,15% hasta 2031.

- Por geografía, América del Norte captó el 39,40% de los ingresos de 2025; Asia-Pacífico registra la CAGR regional más rápida con un 6,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Superdisintegrants

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente adopción de comprimidos de desintegración oral | +1.2% | América del Norte, Europa, expansión global | Mediano plazo (2-4 años) |

| Expansión de las poblaciones geriátricas y pediátricas | +0.9% | Asia-Pacífico, global | Largo plazo (≥ 4 años) |

| Crecimiento en los canales de I+D para sólidos centrados en el paciente | +0.8% | América del Norte, Unión Europea | Mediano plazo (2-4 años) |

| Apoyo regulatorio para formas de disolución rápida | +0.6% | Global | Corto plazo (≤ 2 años) |

| Formas farmacéuticas impresas en 3D | +0.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Localización de la cadena de suministro | +0.5% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de comprimidos de desintegración oral (CDO)

La creciente evidencia clínica de mejora en la adherencia y un inicio de acción más rápido está impulsando la adopción de CDO, reforzando el mercado de superdisintegrants. El gasto en administración de fármacos intraoral aumentó de USD 36.000 millones en 2023 a un proyectado USD 55.000 millones para 2030, reflejando una CAGR del 4,88% que supera ampliamente a los comprimidos convencionales [2]Soheil Haddadzadegan, Administración de Fármacos Intraoral: Cerrando la Brecha entre la Investigación Académica y las Innovaciones Industriales,

Advanced Functional Materials, onlinelibrary.wiley.com. Los agentes neurológicos, en particular la levodopa sublingual, muestran mayor predictibilidad farmacocinética que los sólidos orales estándar, reforzando la demanda de calidades de alta eficiencia de crospovidona y glicolato de almidón sódico [3]Samidha Sanjay More, Revolucionando el Tratamiento del Parkinson: La Evaluación de la Forma Farmacéutica Sublingual,

RGUHS, journalgrid.com . Los conjuntos de herramientas de Calidad por Diseño producen ahora comprimidos que se desintegran en menos de 10 segundos sin comprometer la resistencia mecánica. En conjunto, estos avances sitúan a los superdisintegrants en el centro del diseño de formas farmacéuticas de próxima generación.

Expansión de las poblaciones de pacientes geriátricos y pediátricos

La proporción de personas de ≥ 65 años aumenta de forma constante en Asia-Pacífico y Europa, mientras que casi un tercio de los nacimientos globales ocurren en naciones que modernizan los formularios pediátricos. La dificultad para tragar afecta al 15% de la población; la investigación sobre las dimensiones de los comprimidos muestra que la dificultad de manejo aumenta bruscamente cuando la longitud y el ancho combinados alcanzan los 13,3 mm, validando la lógica comercial de los CDO. Los productos de etiqueta limpia como CompactCel DIS permiten niveles de inclusión del 1-5%, igualando la velocidad de los sintéticos al tiempo que cumplen los mandatos de transparencia en excipientes. Las normas propuestas por la FDA para el envasado de CDO en unidades individuales protegen aún más a los usuarios jóvenes y frágiles. Estas realidades demográficas garantizan vientos de cola sostenidos a largo plazo para el mercado de superdisintegrants.

Crecimiento en los canales de I+D para formas farmacéuticas sólidas centradas en el paciente

Las empresas de marca y genéricos han elevado los superdisintegrants de excipientes de uso general a palancas estratégicas de formulación. Las dispersiones sólidas amorfas que contienen polivinilpirrolidona mejoran notablemente los activos poco solubles, contribuyendo a desbloquear un canal de desarrollo valorado en USD 4.580 millones para 2035. Las líneas de fabricación continua utilizan imágenes de partículas en tiempo real para alcanzar los objetivos de ventanas de desintegración, reduciendo el desperdicio y el tiempo de ciclo al tiempo que mejoran la robustez del producto. A medida que la protección de la propiedad intelectual se intensifica en torno al conocimiento de formulación, los proveedores que ofrecen soporte analítico y documentación global ganan poder de negociación, sosteniendo precios premium dentro del mercado de superdisintegrants.

Apoyo regulatorio para formulaciones de disolución rápida

La orden provisional de la FDA de 2025 elimina la duplicación al permitir que las marcas de venta libre cambien a formatos CDO sin solicitudes de monografía separadas, despejando una vía para la conversión rápida de carteras. Europa codificó los "comprimidos de disolución oral" con criterios de aceptación definitivos, proporcionando a los formuladores un mapa regulatorio que minimiza el retrabajo. La norma india de 2024 que exige la declaración de excipientes a nivel de etiqueta fortalece a los proveedores favoritos en control de calidad que ya mantienen paquetes técnicos detallados. El trabajo de armonización en el Consejo Internacional para la Armonización está alineando las especificaciones de excipientes a nivel mundial, comprimiendo los plazos de desarrollo para los lanzamientos globales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Exigencias estrictas de calidad y cumplimiento farmacopeico | −0.8% | Estados Unidos, Unión Europea | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de las materias primas | −0.6% | Centros de abastecimiento de Asia-Pacífico | Mediano plazo (2-4 años) |

| Sustitución por formatos alternativos de administración de fármacos | −0.4% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Presión de sostenibilidad sobre los polímeros sintéticos | −0.3% | Europa, América del Norte, Asia desarrollada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Exigencias estrictas de calidad y cumplimiento farmacopeico

Las monografías paralelas pero no idénticas en la USP, la Ph. Eur. y la JP obligan a líneas de productos con múltiples especificaciones, costos analíticos elevados y auditorías superpuestas. La vigilancia sobre nitrosaminas ha forzado calidades de crospovidona con bajo contenido de peróxido, como Polyplasdone LN, lo que requiere nuevos protocolos de estabilidad y equipos de prueba de uso intensivo de capital. Los productores más pequeños encuentran estos obstáculos prohibitivos, lo que impulsa la consolidación y eleva las barreras de entrada.

Volatilidad en los precios de las materias primas

Las tensiones geopolíticas y los picos en los costos de envío elevan los precios de los insumos de vinilpirrolidona, celulosa y almidón de maíz. La Ley Antiespionaje de China de 2023 restringió las auditorías de calidad occidentales, complicando los contratos de flete y seguros y elevando los costos de entrega. Los datos de la Farmacopea de los Estados Unidos muestran que el 27% de las escaseces de medicamentos están vinculadas a escaseces de excipientes o de ingredientes farmacéuticos activos, intensificando la presión para los programas de doble abastecimiento. El despliegue de capital en plantas localizadas supera los USD 34.000 millones desde 2024, comprimiendo los márgenes a corto plazo a medida que las redes se reequilibran.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Superioridad Sintética se Encuentra con el Auge Natural

Las calidades sintéticas retuvieron un dominante 62,85% de la participación del mercado de superdisintegrants en 2025, reflejando un rendimiento confiable y expedientes de cumplimiento establecidos en los que los fabricantes de medicamentos multinacionales se apoyan para sus líneas de alto rendimiento. Los estándares comerciales como la crospovidona frecuentemente logran una disolución en menos de 30 segundos con cargas del 2-5%, apoyando un rendimiento de compresión directa superior a 300.000 comprimidos por hora. Sin embargo, las auditorías de sostenibilidad, los movimientos de costos petroquímicos y los aceleradores de preferencia del consumidor están orientando a los formuladores hacia opciones de origen vegetal. Se proyecta que las alternativas naturales crezcan a una CAGR del 5,98%, reduciendo la brecha pero sin eclipsar a los sintéticos hasta 2031. Los glicolatos de almidón de sagú avanzados ahora cumplen los umbrales de sustitución de la USP, subrayando los avances en ciencia de materiales que sustentan este auge. El mercado de superdisintegrants exhibe, por tanto, una dinámica de doble vía: los volúmenes sintéticos heredados sostienen los ingresos principales mientras que las carteras naturales abren nuevos caminos en medicamentos pediátricos, nutracéuticos y de etiqueta limpia.

La franquicia sintética, no obstante, innova. Las calidades con ultra bajo contenido de peróxido y nitrosaminas controladas refuerzan la compatibilidad con activos oncológicos sensibles y potentes. Los excipientes coprocesados que combinan crospovidona con manitol o celulosa microcristalina sililada aceleran aún más las líneas de granulación húmeda. Los proveedores con integración hacia atrás en plantas de monómero de vinilo mitigan la volatilidad de costos y protegen el margen vendiendo sistemas de mezclas funcionales en lugar de excipientes individuales, reforzando la resiliencia de precios dentro del mercado de superdisintegrants.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formulación: Los Comprimidos Dominan mientras las Cápsulas se Aceleran

Los comprimidos retuvieron una contribución del 71,60% al tamaño del mercado de superdisintegrants en 2025 debido a la eficiencia de costos, la precisión de dosis y la extensa capacidad de compresión instalada. Los comprimidos de desintegración oral lideran la demanda incremental y probablemente superarán a la categoría más amplia hasta 2031 porque los formuladores valoran su ventaja de comercialización en clases terapéuticas saturadas. Las plataformas de compresión directa continua permiten a los formuladores cambiar entre ingredientes farmacéuticos activos en minutos, vinculando estrechamente la demanda de superdisintegrants a carteras de alta variedad.

Las cápsulas, aunque de menor tamaño, se expanden a una CAGR del 6,05%, aprovechando la percepción del consumidor de mayor facilidad para tragar y la adopción por parte de la industria farmacéutica de rellenos multiparticulados. Las cápsulas de origen vegetal de cubierta dura se alinean con las narrativas de sostenibilidad de marca al tiempo que toleran pellets de superdisintegrants integrados que se liberan al contacto con el fluido gástrico. Las variantes de cápsulas con recubrimiento entérico para fármacos peptídicos añaden otra frontera de diseño, ampliando el espacio funcional para el uso de superdisintegrants en liberación modificada. La sensibilidad a la humedad y la fragilidad de la cubierta siguen siendo desafíos de ingeniería; sin embargo, la opcionalidad y la comodidad del paciente sostienen el impulso de las cápsulas dentro del mercado de superdisintegrants.

Por Área Terapéutica: El Liderazgo Neurológico Impulsa el Enfoque en Oncología

Los trastornos neurológicos —Parkinson, Alzheimer, epilepsia— mantuvieron una participación en los ingresos del 29,55% en 2025, confirmando las realidades de la dosificación crónica donde la dificultad para tragar frecuentemente empeora con el tiempo. Los comprimidos de fusión rápida eluden los efectos de primer paso hepático, proporcionando un control más preciso de los síntomas y elevando la adherencia. Las matrices de superdisintegrants vinculadas a nanopartículas ahora avanzan en la permeabilidad del sistema nervioso central para moléculas en investigación, manteniendo al mismo tiempo el manejo sencillo para el paciente, asegurando un ancla confiable para el mercado de superdisintegrants.

La oncología registra la CAGR más rápida con un 6,15% hasta 2031, ya que la mucositis y las náuseas relacionadas con la quimioterapia generan demanda de formas farmacéuticas sin agua. Los antieméticos, analgésicos y vitaminas de cuidado de apoyo se lanzan cada vez más en formas de disolución rápida que aprovechan la crospovidona o los multifuncionales naturales para aliviar la mucosa irritada. Las vías regulatorias aceleradas para el cuidado de apoyo oncológico catalizan aún más la adopción. Los problemas de compatibilidad con ingredientes farmacéuticos activos potentes y reactivos requieren superdisintegrants novedosos con bajo contenido de peróxido o injertados con sílice, un nicho donde las primas de innovación prosperan dentro del mercado de superdisintegrants.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte, sede de una estricta aplicación de las Buenas Prácticas de Fabricación actuales y de un amplio gasto en I+D, captó el 39,40% de las ventas de 2025. Los formuladores maduros valoran las cadenas de suministro validadas: el ritmo de inspección de instalaciones de la Administración de Alimentos y Medicamentos y la alta inversión en biofarmacéuticos sustentan llamadas de volumen predecibles que protegen a los operadores establecidos. Si bien el crecimiento se estabiliza cerca del promedio del mercado, las formulaciones premium y las sustancias controladas de alto margen mantienen los ingresos densos.

Asia-Pacífico muestra un dinamismo pronunciado. La modernización regional, las declaraciones locales de excipientes y la afluencia de dispositivos médicos impulsan conjuntamente una CAGR regional del 6,18%. El mandato de etiquetado de India y la creciente participación en los Expedientes Maestros de Fármacos fortalecen la transparencia, permitiendo a los proveedores verificados diferenciarse. Los cambios de política en China impulsaron la diversificación geográfica del suministro, fertilizando nuevas plantas en Vietnam, Indonesia y Corea del Sur. Los gastos en atención médica en la Asociación de Naciones del Sudeste Asiático están en camino de superar los USD 138.000 millones para 2027, incorporando una demanda estructural para el mercado de superdisintegrants.

Europa sigue siendo tecnológicamente avanzada pero regulada bajo imperativos de sostenibilidad. Las métricas de la Directiva de Informes de Sostenibilidad Corporativa orientan la adquisición de excipientes hacia opciones biodegradables, impulsando la adopción de superdisintegrants naturales. La Farmacopea Europea define formalmente las ventanas de rendimiento de disolución rápida; por lo tanto, los compradores europeos se inclinan por calidades con certificados de Distribución de Tamaño de Partícula y Solventes Residuales listos para el expediente. La continuidad de la cadena de suministro sigue siendo sólida, aunque la demanda incremental migra hacia el Este a medida que proliferan las formulaciones locales.

Panorama Competitivo

La consolidación está remodelando la intensidad competitiva. La adquisición de IFF Pharma Solutions por parte de Roquette creará un gigante de excipientes con ingresos de USD 1.000 millones en 10 plantas, elevando la participación en disintegrants coprocesados y el conocimiento de reticulación. Los modelos verticalmente integrados que cubren la molienda húmeda de maíz, la derivatización química y el soporte para comprimidos ahora obtienen primas estratégicas.

Las empresas de nivel medio agudizan su enfoque en la fabricación regional y las carteras de etiqueta limpia. La serie CompactCel de Biogrund atrae a compradores de nutracéuticos y pediátricos, mientras que Lotte Fine Chemical aprovecha una expansión de celulosa de USD 58,6 millones para asegurar la distribución de Colorcon durante una década. Las asociaciones proporcionan velocidad: Avantor y Rubicon Research combinan la ingeniería de procesos con la escala del canal para codesarrollar excipientes de retención gástrica que amplían la direccionabilidad del mercado de superdisintegrants.

Las fronteras tecnológicas añaden nueva rivalidad. Los especialistas en impresión 3D utilizan filamentos de superdisintegrants unidos a polímeros para crear geometrías de dosis unitaria para terapia personalizada. Las líneas de deposición de nanofibras y electrohilado disuelven aún más las barreras de entrada entre los actores de dispositivos médicos y excipientes. Los competidores fuertes en espectroscopía y pruebas de liberación en tiempo real acumulan poder de negociación a medida que los adoptantes de fabricación continua buscan soporte llave en mano. En general, el poder de mercado equilibrado entre los cinco mayores proveedores genera un entorno de concentración moderada para el mercado de superdisintegrants.

Líderes de la Industria de Superdisintegrants

BASF SE

Ashland Global Holdings Inc.

DuPont

Roquette Freres

DFE Pharma

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La Administración de Alimentos y Medicamentos propuso una orden que permite transiciones rápidas a formas farmacéuticas de desintegración oral para medicamentos de monografía de venta libre, eliminando los ciclos individuales de autorización previa.

- Mayo de 2025: Roquette acordó adquirir IFF Pharma Solutions por USD 2.850 millones, combinándose en una plataforma de excipientes de dosificación oral de primer nivel, pendiente de aprobaciones regulatorias en el primer semestre de 2025.

- Noviembre de 2024: Univar Solutions finalizó la distribución exclusiva de excipientes farmacéuticos de SD Head USA en toda América del Norte, ampliando el alcance en éteres de celulosa y cápsulas de origen vegetal.

- Octubre de 2024: Lotte Fine Chemical firmó un acuerdo de distribución global de USD 740 millones a 10 años con Colorcon e inició una mejora de planta de USD 58,6 millones para convertirse en el mayor productor mundial de celulosa farmacéutica.

Alcance del Informe Global del Mercado de Superdisintegrants

Según el alcance del informe, un superdisintegrant es un tipo de excipiente que se utiliza para la administración de fármacos en comprimidos en la industria farmacéutica. Este informe está segmentado por Tipo de Producto, por Formulación, por Área Terapéutica y por Geografía.

| Superdisintegrants Naturales | |

| Superdisintegrants Sintéticos | Almidón Modificado |

| Celulosa Modificada | |

| Crospovidona | |

| Silicatos de Calcio | |

| Resinas de Intercambio Iónico | |

| Otros |

| Comprimidos |

| Cápsulas |

| Otros |

| Enfermedades Neurológicas |

| Enfermedades Gastrointestinales |

| Enfermedades Cardiovasculares |

| Oncología |

| Enfermedades Respiratorias |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Superdisintegrants Naturales | |

| Superdisintegrants Sintéticos | Almidón Modificado | |

| Celulosa Modificada | ||

| Crospovidona | ||

| Silicatos de Calcio | ||

| Resinas de Intercambio Iónico | ||

| Otros | ||

| Por Formulación | Comprimidos | |

| Cápsulas | ||

| Otros | ||

| Por Área Terapéutica | Enfermedades Neurológicas | |

| Enfermedades Gastrointestinales | ||

| Enfermedades Cardiovasculares | ||

| Oncología | ||

| Enfermedades Respiratorias | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de superdisintegrants en 2031?

Se prevé que alcance USD 785,91 millones, expandiéndose a una CAGR del 5,17% desde 2026.

¿Qué formulación domina actualmente la demanda global?

Los comprimidos siguen siendo el principal impulsor, contribuyendo con el 71,60% de los ingresos de 2025.

¿Qué región se espera que crezca más rápido hasta 2031?

Asia-Pacífico lidera con una CAGR prevista del 6,18%, impulsada por la modernización regulatoria y la inversión en atención médica.

¿Por qué están ganando terreno los superdisintegrants naturales?

Los objetivos de sostenibilidad, las tendencias de etiqueta limpia y la localización de la cadena de suministro regional están mejorando la adopción a una CAGR del 5,98%.

¿Cómo influirán los cambios en la política de la Administración de Alimentos y Medicamentos en el crecimiento del mercado?

La orden provisional de 2025 simplifica el cambio de medicamentos de venta libre a formas de desintegración oral, acelerando el uso de superdisintegrants.

¿Qué movimiento estratégico está remodelando el panorama de proveedores?

La pendiente adquisición de IFF Pharma Solutions por parte de Roquette por USD 2.850 millones creará una plataforma líder global de excipientes.

Última actualización de la página el: