Tamaño y Cuota del Mercado de Compuestos Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.03% CAGR |

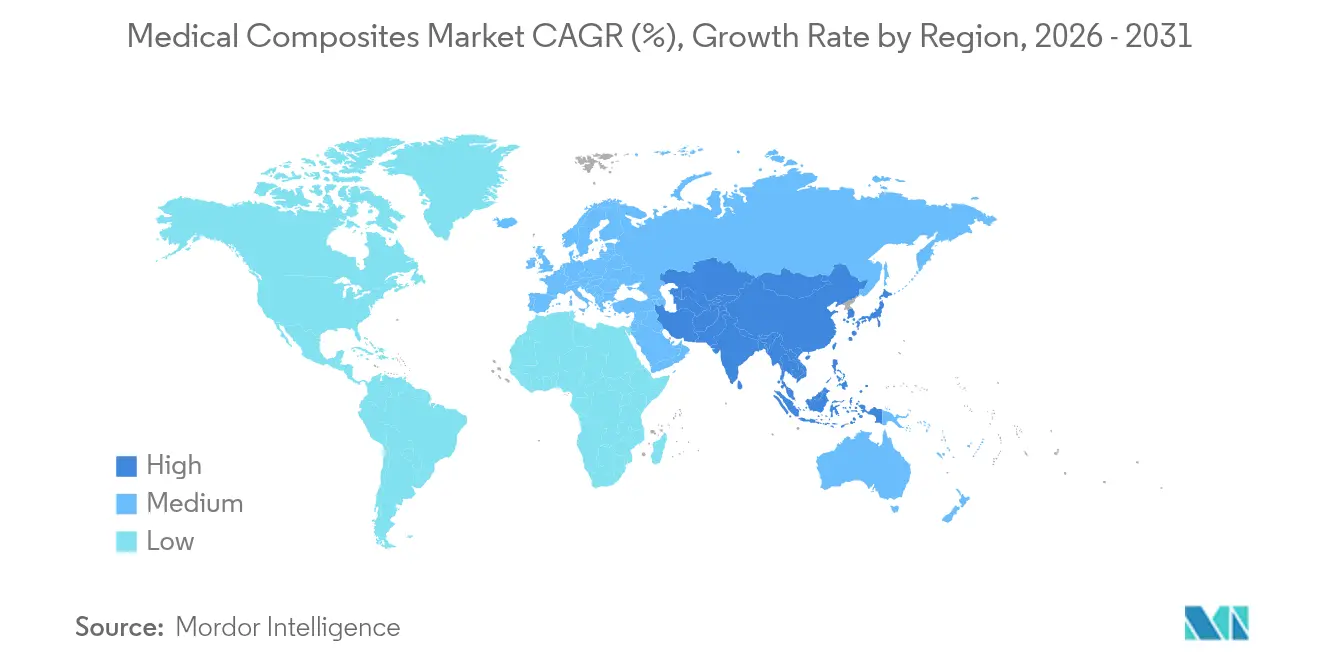

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compuestos Médicos por Mordor Intelligence

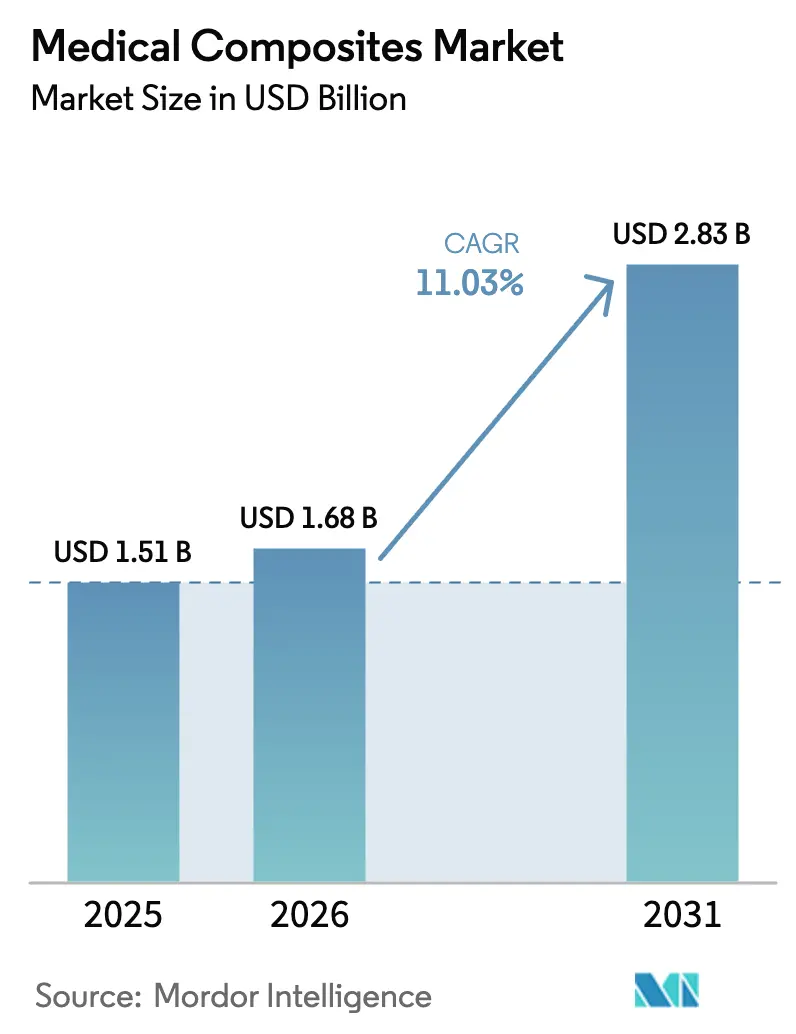

El tamaño del Mercado de Compuestos Médicos en 2026 se estima en USD 1,68 mil millones, creciendo desde el valor de 2025 de USD 1,51 mil millones con proyecciones para 2031 que muestran USD 2,83 mil millones, creciendo a una CAGR del 11,03% entre 2026 y 2031.

El envejecimiento de la población, las autorizaciones regulatorias aceleradas para implantes de PEEK de fibra de carbono y el giro de la industria de dispositivos hacia materiales ligeros y compatibles con IRM impulsan colectivamente la demanda. Los fabricantes de dispositivos obtienen claras ventajas clínicas gracias a una mayor visibilidad diagnóstica, menor masa instrumental y mayor resistencia a la fatiga en implantes de largo plazo, lo que lleva a los hospitales a especificar compuestos para sistemas de próxima generación. El aumento del volumen de procedimientos de cirugía mínimamente invasiva y asistida por robots mantiene los canales de pedidos llenos, mientras que la fabricación aditiva desbloquea la personalización rentable. La I+D continua de materiales, especialmente en cerámicas bioactivas, amplía el conjunto de aplicaciones disponibles, amplificando los flujos de ingresos en las redes globales de proveedores.

Conclusiones Clave del Informe

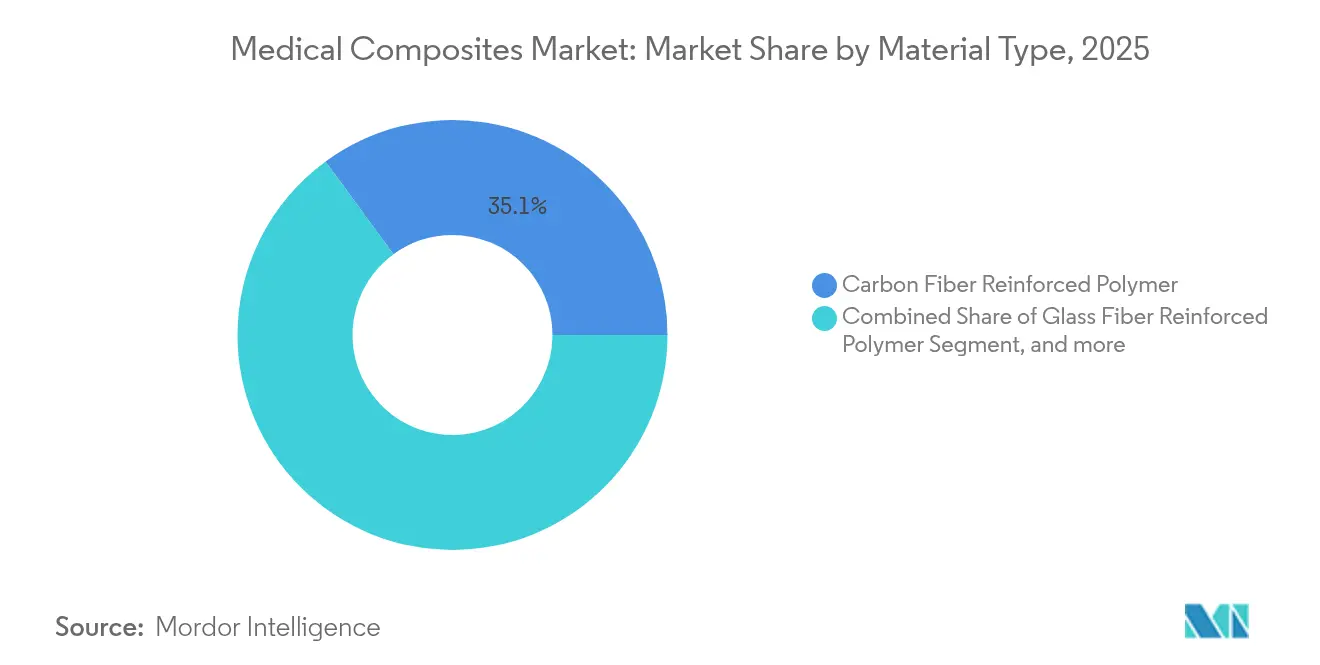

- Por tipo de material, el polímero reforzado con fibra de carbono lideró con el 35,05% de la cuota del mercado de compuestos médicos en 2025, mientras que se prevé que los compuestos de matriz cerámica se expandan a una CAGR del 11,73% hasta 2031.

- Por matriz polimérica, PEEK mantuvo el 41,22% de la cuota del tamaño del mercado de compuestos médicos en 2025, mientras que se proyecta que PMMA y acrílicos avancen a una CAGR del 12,95% entre 2026 y 2031.

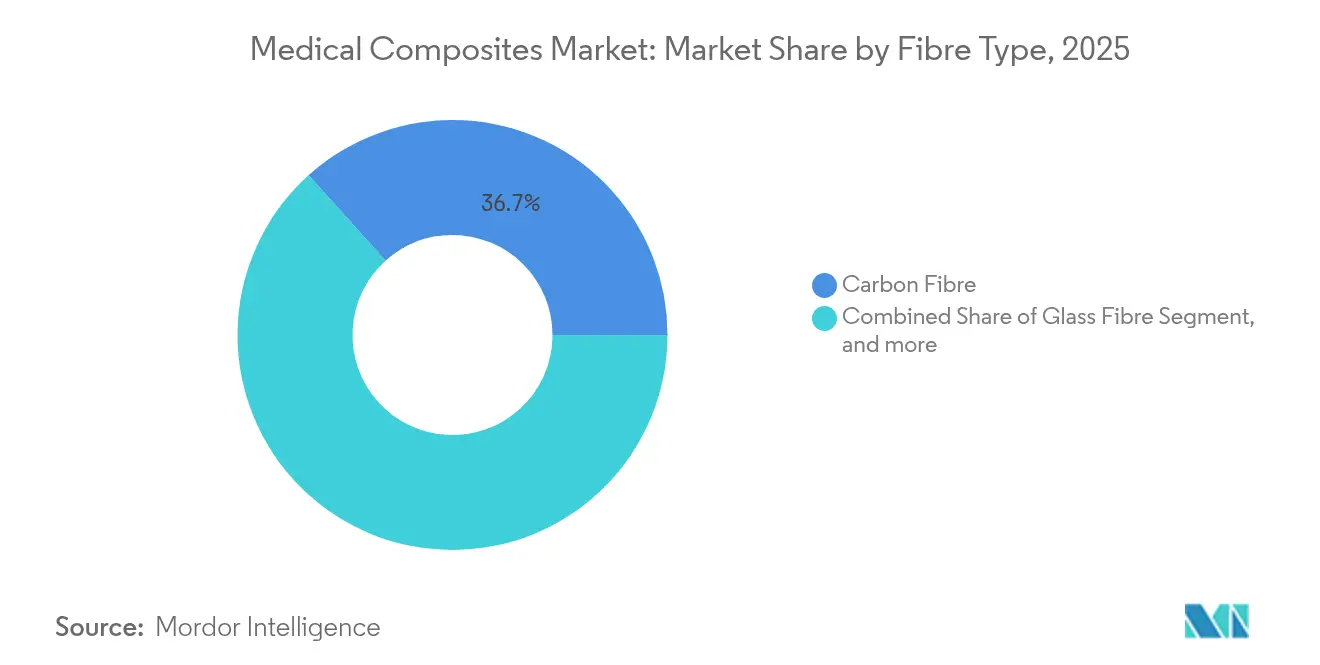

- Por tipo de fibra, la fibra de carbono lideró con el 36,68% de cuota en 2025; las fibras de aramida y otras fibras de alto rendimiento están posicionadas para la CAGR más rápida del 13,42% hasta 2031.

- Por aplicación, los componentes de diagnóstico por imagen representaron el 32,15% del tamaño del mercado de compuestos médicos en 2025, y los andamios de ingeniería tisular avanzan a una CAGR del 14,9% hasta 2031.

- Por geografía, América del Norte dominó con el 41,10% de cuota en 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 11,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información Global del Mercado de Compuestos Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Aumento de la carga de enfermedades crónicas y envejecimiento de la población | +2.8% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Creciente demanda de herramientas ligeras y compatibles con IRM | +2.1% | América del Norte, UE, APAC | Medio plazo (2-4 años) |

| Avances en dispositivos de cirugía mínimamente invasiva y robótica | +1.9% | América del Norte, APAC | Medio plazo (2-4 años) |

| Rápida adopción de instrumentos compuestos asistidos por robots | +1.6% | América del Norte, UE, APAC | Corto plazo (≤ 2 años) |

| Vía rápida regulatoria para implantes de PEEK de fibra de carbono | +1.4% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Expansión de la infraestructura de diagnóstico por imagen | +1.2% | APAC, MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Carga de Enfermedades Crónicas y Envejecimiento de la Población

Los cirujanos ortopédicos prefieren cada vez más los implantes compuestos porque la resistencia a la fatiga de la fibra de carbono supera a la del titanio, lo que reduce las tasas de revisión en pacientes de edad avanzada. El aumento demográfico fortalece la visibilidad de la demanda a largo plazo, animando a los proveedores a escalar la capacidad y perseguir indicaciones más amplias. Los andamios de ingeniería tisular se benefician a medida que los médicos adoptan retículas biorreabsorbibles que evitan cirugías de extracción secundarias. Los productores de compuestos responden adaptando perfiles de degradación y quimisorfa de superficie que promueven la osteointegración. Las aseguradoras, bajo presión para reducir los costes de reoperación, validan aún más las soluciones de compuestos, ajustando los formularios hospitalarios en torno a materiales probados y duraderos. En consecuencia, el mercado de compuestos médicos registra una adquisición constante incluso durante desaceleraciones económicas más amplias.

Creciente Demanda de Herramientas Ligeras y Compatibles con IRM

Los compuestos radiolúcidos eliminan los artefactos de imagen, permitiendo a los cirujanos monitorizar la colocación del implante en tiempo real en salas de fluoroscopia, tomografía computarizada e IRM.[1]3D Systems, "La FDA Autoriza el Implante Craneal VSP," 3dsystems.com El menor peso de los instrumentos reduce la fatiga intraoperatoria, acortando los tiempos de procedimiento y mejorando los resultados para los pacientes. Los hospitales estandarizan las mesas de imagen y los sistemas de posicionamiento compuestos para garantizar una calidad uniforme entre modalidades. Los proveedores de robótica adoptan articulaciones de fibra de carbono para mejorar la precisión cinemática manteniendo las cargas útiles manejables para las unidades de accionamiento de precisión. A medida que los modelos de reembolso recompensan la eficiencia, los proveedores de atención médica especifican cada vez más conjuntos compuestos compatibles con IRM, ampliando la base instalada y asegurando ventas de reemplazo recurrentes.

Avances en Dispositivos de Cirugía Mínimamente Invasiva y Robótica

Los ejes y efectores finales compuestos aportan alta rigidez y baja masa, fundamentales para los brazos robóticos que realizan delicadas intervenciones cardíacas y neurológicas.[2]CompositesWorld, "Uso de Fibra de Carbono en Robótica Médica," compositesworld.com La colocación automatizada de fibras permite geometrías intrincadas inalcanzables con metal mecanizado, permitiendo herramientas laparoscópicas de un solo uso que alcanzan umbrales de coste objetivo. A medida que los fabricantes de equipos originales integran sensores hápticos directamente en los apilados compuestos, los cirujanos obtienen retroalimentación táctil en tiempo real sin comprometer los ciclos de esterilización. Las solicitudes regulatorias para dispositivos desechables compuestos listos para robots aumentaron considerablemente en 2024, lo que indica preparación comercial. El consiguiente aumento del rendimiento en los centros de cirugía ambulatoria refuerza la trayectoria de crecimiento del mercado de compuestos médicos.

Rápida Adopción de Instrumentos Compuestos Asistidos por Robots

Las matrices de fibra óptica integradas en los prensores compuestos alimentan datos de fuerza a los algoritmos de control, mejorando la precisión durante la manipulación de tejidos blandos.[3]Boyd Biomedical, "Instrumentos Quirúrgicos Compuestos con Sensores Integrados," boydbiomedical.com La biocompatibilidad del material supera rigurosas pruebas de citotoxicidad, lo que permite el contacto directo con tejidos durante múltiples ciclos de reutilización. Los procesos de apilado automatizados reducen los costes unitarios, lo que permite una adopción más amplia en especialidades más allá de las plataformas robóticas insignia. Los perfiles de módulo personalizables dentro de una sola pieza permiten una flexión diferencial, adaptándose a los contornos anatómicos mientras se mantienen los márgenes de seguridad estructural. El ritmo de las iteraciones de diseño se acelera a medida que las simulaciones de gemelo digital predicen el rendimiento de los compuestos, impulsando presentaciones regulatorias rápidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Altos costes de producción y profundidad limitada de la cadena de suministro | -1.8% | Global | Medio plazo (2-4 años) |

| Rigurosas aprobaciones regulatorias multirregionales | -1.2% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Desafíos de reciclaje al final de vida útil de los dispositivos compuestos | -1.5% | Europa, América del Norte, APAC | Largo plazo (≥ 4 años) |

| Complejidad de mecanizado y esterilización | -0.9% | Centros de fabricación | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Producción y Profundidad Limitada de la Cadena de Suministro

La fibra de carbono de grado médico exige una prima porque solo un puñado de productores cumple la documentación ISO 13485 y los umbrales de pureza. Los activos de autoclave y mecanizado láser implican altos desembolsos de capital, elevando las barreras de entrada para los nuevos participantes. Las interrupciones en el suministro de precursores repercuten en las líneas de implantes, con plazos de entrega que se extienden más de 24 semanas durante los picos de demanda aeroespacial de 2024. Los fabricantes de equipos originales mitigan esto mediante la diversificación de fuentes de fibras e invirtiendo en líneas de preimpregnado propias, pero las transferencias de costes persisten, frenando la adopción en mercados emergentes sensibles al precio.

Rigurosas Aprobaciones Regulatorias Multirregionales

Las formulaciones de compuestos rara vez disfrutan de equivalencia predicada, lo que obliga a presentar dossieres completos de biocompatibilidad en cada jurisdicción. Las normas del Reglamento Europeo de Dispositivos Médicos (MDR) exigen datos clínicos para los implantes compuestos de clase III, prolongando los ciclos de validación. Las pequeñas y medianas empresas desvían capital de I+D al cumplimiento de protocolos, desacelerando la amplitud del pipeline. Las obligaciones de vigilancia poscomercialización añaden gastos operativos, lo que afecta al flujo de caja durante la ampliación. Los esfuerzos de convergencia en el marco del Foro Internacional de Reguladores de Dispositivos Médicos (IMDRF) siguen incompletos, dejando una incertidumbre de varios años para las marcas de dispositivos orientadas globalmente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio del PRFC Impulsa la Innovación

El polímero reforzado con fibra de carbono (PRFC) lideró el 35,05% del mercado de compuestos médicos en 2025, sustentando su papel como columna vertebral de las mesas de imagen, las placas ortopédicas y los componentes de brazos robóticos. El segmento se beneficia de relaciones resistencia-peso inigualables que permiten perfiles más delgados sin sacrificar la tolerancia a la carga. Los fabricantes de equipos de imagen aprovechan la radiolucencia del PRFC para lograr exploraciones sin artefactos, ampliando su presencia institucional. Mientras tanto, se proyecta que el tamaño del mercado de compuestos médicos para los compuestos de matriz cerámica avance a una CAGR del 11,73%, impulsado por la bioactividad que acelera la osteointegración. Los programas de desarrollo combinan cerámicas infundidas con hidroxiapatita con polímeros reabsorbibles, ofreciendo construcciones híbridas que se integran gradualmente con el tejido huésped. Las curvas de coste de producción tienden a la baja a medida que la sinterización sin presión y la sinterización por microondas reducen los tiempos de ciclo. Los compuestos híbridos y de base biológica permanecen en etapas tempranas de ensayo, aunque propiedades específicas como la eficacia antimicrobiana atraen la atención clínica.

Los proveedores de PRFC emplean la colocación automatizada de fibras para reducir las tasas de desperdicio e impulsar un rendimiento mecánico consistente lote a lote. Los hospitales valoran el menor riesgo de infección asociado a la inercia química del PRFC, mientras que las aseguradoras señalan una menor incidencia de reoperaciones en las auditorías posoperatorias. Los innovadores en matrices cerámicas aprovechan la fabricación aditiva para imprimir estructuras reticulares que se adaptan a las geometrías de defectos específicas del paciente, acortando el tiempo en quirófano. A medida que la robótica quirúrgica evoluciona hacia sistemas más pequeños y compatibles con el entorno ambulatorio, los híbridos cerámico-carbono ligeros ofrecen la rigidez que esperan los cirujanos. Esta combinación de materiales en evolución garantiza que el mercado de compuestos médicos mantenga un sólido embudo de innovación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Matriz Polimérica: El Liderazgo del PEEK Enfrenta el Desafío del PMMA

PEEK mantuvo el 41,22% de cuota en 2025, con su módulo elástico imitando al hueso cortical y mitigando así el efecto de blindaje de tensión tras la implantación. Los cirujanos prefieren las jaulas de PEEK para la fusión espinal porque las imágenes posoperatorias distinguen claramente el crecimiento óseo alrededor del implante. La expansión del tamaño del mercado de compuestos médicos para PMMA y acrílicos, prevista con una CAGR del 12,95%, se apoya en la demanda dental y de vertebroplastia donde el bajo coste y el curado fluido son importantes. Los cementos óseos de PMMA antimicrobiano que contienen iones de plata están abriendo caminos clínicos, contribuyendo al control de infecciones. El polipropileno conserva un uso de nicho en componentes de catéteres que necesitan resistencia química con presupuestos reducidos.

Los avances en la impresión 3D por extrusión amplían las geometrías de los implantes de PEEK, apoyando arquitecturas porosas que invitan al crecimiento tisular. Los desarrolladores de matrices compuestas mezclan ahora PEEK con nanotubos de carbono para elevar la conductividad térmica, facilitando las sondas de ablación por radiofrecuencia. Los innovadores en PMMA experimentan con microesferas de vidrio bioactivo para combinar la radiopacidad con la elución controlada de iones terapéuticos. Los organismos reguladores exigen datos robustos sobre lixiviables, impulsando a los formuladores de polímeros a refinar cuidadosamente los paquetes aditivos. La competencia resultante garantiza que el mercado de compuestos médicos continúe diversificando la oferta de matrices sin comprometer la seguridad.

Por Tipo de Fibra: La Resistencia de la Fibra de Carbono se Encuentra con la Innovación de la Aramida

La fibra de carbono capturó el 36,68% de la cuota del mercado de compuestos médicos en 2025, gracias a su alto módulo de 230 GPa y su compatibilidad con la esterilización mediante irradiación gamma. Su dominio abarca montantes robóticos, varillas de fijación externa y mobiliario de quirófano. Las fibras de aramida, con una CAGR prevista del 13,42%, atraen a las empresas de cuidado de heridas para apósitos antibacterianos y mallas implantables. La fibra de vidrio sigue siendo el componente económico de referencia en endoscopios de un solo uso y carcasas de bombas de infusión, donde la resistencia rígida supera a la visibilidad en imagen.

Las fibras de carbono con acabado superficial se adhieren firmemente a las matrices de PEEK, minimizando el riesgo de delaminación durante la carga espinal cíclica. La tenacidad intrínseca de la aramida resiste el daño por impacto, siendo adecuada para placas de trauma expuestas a fuerzas abruptas. Los investigadores recubren los hilos de aramida con quitosano para mejorar la adhesión celular, un avance que extiende su relevancia a los andamios regenerativos. Los apilados híbridos que combinan carbono y aramida permiten gradientes de rigidez personalizados, satisfaciendo las demandas ortopédicas de flexibilidad proximal y rigidez distal. En conjunto, estos desarrollos refuerzan la capacidad de la industria de compuestos médicos para personalizar la respuesta mecánica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Aplicación: Los Componentes de Imagen Lideran, la Ingeniería Tisular Acelera

Los componentes de diagnóstico por imagen mantuvieron el 32,15% de cuota en 2025, prueba de que los compuestos radiolúcidos están en el centro de las modernas salas de radiología. Las camillas de fibra de carbono soportan cargas de hasta 250 kg mientras atenúan los rayos X en menos de 1 mm de equivalente de aluminio, potenciando la sensibilidad del detector. Los hospitales equipan las salas de angiografía con cubiertas de arco en C compuestas para mantener vistas fluoroscópicas claras. Simultáneamente, el tamaño del mercado de compuestos médicos asignado a los andamios de ingeniería tisular está en camino de alcanzar una CAGR del 14,9%, impulsado por retículas biorreabsorbibles que suministran células madre y factores de crecimiento directamente en los sitios de defecto. A medida que las aseguradoras reembolsan las terapias regenerativas, la demanda de andamios escala más allá de los centros académicos hacia la ortopedia convencional.

Los instrumentos quirúrgicos compuestos continúan su adopción al alza a medida que los gestores de quirófano buscan conjuntos de instrumentos que combinen durabilidad con ligereza ergonómica. Los implantes ortopédicos ven un renovado interés en clavos y placas de carbono-PEEK capaces de monitorización en tiempo real mediante sensores de deformación integrados. Los médicos dentales migran hacia pilares compuestos que se integran con el esmalte, satisfaciendo a los clientes de odontología estética. Los depósitos de administración de fármacos, moldeados con mezclas de PEEK-carbono, logran una precisión de control de dosis dentro del 3%, convirtiéndolos en candidatos principales para bombas de infusión implantables. Colectivamente, las aplicaciones ilustran cómo el mercado de compuestos médicos une el rendimiento con la utilidad clínica.

Análisis Geográfico

América del Norte aseguró el 41,10% del mercado de compuestos médicos en 2025, sustentado por un sólido ecosistema de reembolso e inversiones continuas en I+D por parte de actores como 3M y Stryker. Estados Unidos representa la mayor parte, combinando la adopción temprana de tecnología con grandes redes hospitalarias que estandarizan las bandejas de instrumentos compuestos. Canadá, aprovechando su sistema de pagador único, financia la adquisición de mesas avanzadas compatibles con IRM para reducir los tiempos de espera. El corredor maquilador de México atrae a fabricantes de equipos originales que buscan producción de componentes compuestos optimizada en costes, permaneciendo cerca de la supervisión regulatoria estadounidense. El financiamiento federal para la investigación ortopédica sostiene el impulso del pipeline, preservando el liderazgo norteamericano.

Asia-Pacífico registra la CAGR más rápida del 11,98% hasta 2031, un testimonio de la ampliación de la cobertura del seguro médico, la creciente demanda de la clase media emergente y las políticas industriales concertadas en China e India. Los productores de compuestos chinos se benefician de incentivos estatales que reducen los aranceles de importación de precursores, impulsando la capacidad de suministro nacional. Japón integra compuestos en las exportaciones de robots quirúrgicos, reforzando la imagen de alta tecnología de la región. La Política Nacional de Dispositivos Médicos de India 2025 fomenta la fabricación local de implantes de fibra de carbono, con el objetivo de reducir las dependencias de importación. Las naciones del Sudeste Asiático invierten en centros de radioterapia, cada uno especificando camillas de pacientes de carbono-epoxi, lo que aumenta aún más la adopción regional en el mercado de compuestos médicos.

Europa mantiene un perfil maduro pero innovador, con las estrictas normas del Reglamento Europeo de Dispositivos Médicos (MDR) empujando a los proveedores hacia líneas de compuestos trazables y de alta calidad. Alemania lidera la ingeniería de aplicaciones, integrando sensores inteligentes en varillas espinales para la monitorización posoperatoria. La red Catapult del Reino Unido apoya los ensayos de pequeñas y medianas empresas de compuestos termoplásticos reciclables, alineándose con los mandatos de huella de carbono del Servicio Nacional de Salud. Francia pilota programas de devolución en hospitales para dispositivos compuestos de un solo uso, recopilando datos de ciclo de vida críticos para el futuro alivio regulatorio. El clúster de Lombardía en Italia amplía la capacidad de autoclave, exportando placas ortopédicas a toda la UE. Tales iniciativas coordinadas mantienen a Europa como parte integral del progreso tecnológico incluso cuando el crecimiento se modera.

Panorama Competitivo

El mercado de compuestos médicos sigue siendo moderadamente fragmentado, con los cinco principales proveedores manteniendo una cuota de mercado e ingresos combinados significativos, dejando espacio para participantes ágiles. Los gigantes de la ciencia de materiales como Toray Industries licencian fibra de carbono de grado aeroespacial a empresas de moldeo médico, garantizando un rendimiento constante. Los especialistas en dispositivos como Victrex aprovechan compuestos de PEEK propietarios, agrupando servicios de material y diseño para socios fabricantes de equipos originales. El flujo de acuerdos recientes subraya la consolidación: Integer Holdings adquirió Precision Coating en enero de 2025 para integrar verticalmente los tratamientos superficiales, ampliando su cuota en compuestos ortopédicos y cardiovasculares. Del mismo modo, la compra de Donatelle Plastics por parte de DuPont en 2024 aseguró el acceso a la capacidad de moldeo por inyección con certificación ISO 13485, acelerando los programas de implantes personalizados.

La competencia se intensifica en los accesorios de diagnóstico por imagen donde la paridad de precios presiona los márgenes, impulsando la diferenciación mediante recubrimientos antimicrobianos o seguimiento de activos RFID integrado. Mientras tanto, los andamios de ingeniería tisular fomentan la competencia de nicho centrada en aditivos bioactivos y porosidad controlada. El enfoque de I+D se agrupa en la colocación automatizada de fibras, la inteligencia artificial para la detección de defectos y el reciclaje a baja temperatura de mezclas de PEEK-carbono. Las solicitudes de patentes para técnicas de esterilización de compuestos crecieron un 18% interanual, lo que indica una carrera por agilizar el reprocesamiento sin degradación del material. En general, el énfasis estratégico gira hacia propuestas de valor de ciclo de vida y sostenibilidad para satisfacer los cuadros de mando de adquisiciones hospitalarias.

Líderes de la Industria de Compuestos Médicos

3M

Dentsply Sirona

Evonik Industries AG

Toray Industries Inc.

DSM-Firmenich

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: 3D Systems ha logrado un hito revolucionario en el espacio de los compuestos médicos al entregar el primer implante facial de PEEK impreso en 3D del mundo que cumple con el Reglamento Europeo de Dispositivos Médicos (MDR). En colaboración con el Hospital Universitario de Basilea (Suiza), la empresa permitió un procedimiento exitoso de implante específico para el paciente utilizando VESTAKEEP i4 3DF PEEK de Evonik, impreso en la plataforma EXT 220 MED.

- Septiembre de 2024: Nvision Biomedical Technologies, en colaboración con Invibio Biomaterial Solutions (una empresa de Victrex plc), ha anunciado la autorización de la FDA para el primer sistema de fusión intersomática 3D impreso en 3D del mundo construido a partir de PEEK-OPTIMA mediante fabricación aditiva Bond3D. La solución espinal desarrollada conjuntamente incluye dispositivos de fusión intersomática cervical y lumbar anterior (ALIF) diseñados con arquitecturas porosas avanzadas para estimular el crecimiento óseo multidireccional, optimizar la fijación y preservar los beneficios inherentes de imagen y biomecánica del PEEK.

Alcance del Informe Global del Mercado de Compuestos Médicos

Los compuestos médicos son materiales diseñados específicamente para su uso en aplicaciones médicas y de atención médica. Están compuestos por dos o más materiales distintos con diferentes propiedades combinadas para crear un material que posee características únicas adecuadas para fines médicos.

El mercado de compuestos médicos está segmentado por tipo de material (carbono, cerámica y otros tipos de material), tipo de producto (instrumentos quirúrgicos, equipos de diagnóstico, implantes corporales, ingeniería tisular y otros tipos de producto) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre el tamaño de mercado estimado y las tendencias para 17 países diferentes en las regiones más importantes del mundo.

El informe ofrece el valor (en USD) para los segmentos anteriores.

| Polímero Reforzado con Fibra de Carbono (PRFC) |

| Polímero Reforzado con Fibra de Vidrio (PRFV) |

| Compuestos de Matriz Cerámica |

| Otros Materiales |

| PEEK |

| Polipropileno (PP) |

| PMMA y Acrílicos |

| Otros |

| Fibra de Carbono |

| Fibra de Vidrio |

| Fibras de Aramida y Otras Fibras de Alto Rendimiento |

| Instrumentos Quirúrgicos |

| Componentes de Diagnóstico por Imagen |

| Implantes Ortopédicos |

| Implantes Dentales |

| Andamios de Ingeniería Tisular |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Material | Polímero Reforzado con Fibra de Carbono (PRFC) | |

| Polímero Reforzado con Fibra de Vidrio (PRFV) | ||

| Compuestos de Matriz Cerámica | ||

| Otros Materiales | ||

| Por Matriz Polimérica | PEEK | |

| Polipropileno (PP) | ||

| PMMA y Acrílicos | ||

| Otros | ||

| Por Tipo de Fibra | Fibra de Carbono | |

| Fibra de Vidrio | ||

| Fibras de Aramida y Otras Fibras de Alto Rendimiento | ||

| Por Aplicación | Instrumentos Quirúrgicos | |

| Componentes de Diagnóstico por Imagen | ||

| Implantes Ortopédicos | ||

| Implantes Dentales | ||

| Andamios de Ingeniería Tisular | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de compuestos médicos?

El tamaño del mercado de compuestos médicos alcanzó USD 1,68 mil millones en 2026 y se prevé que suba a USD 2,83 mil millones en 2031.

¿Qué material domina el mercado de compuestos médicos?

El polímero reforzado con fibra de carbono lidera, con una cuota del 35,05% en 2025, debido a su alta relación resistencia-peso y su radiolucencia.

¿Qué región crece más rápidamente en compuestos médicos?

Se proyecta que Asia-Pacífico registre una CAGR del 11,98% hasta 2031, impulsada por la expansión de la infraestructura sanitaria y la capacidad de fabricación local.

¿Por qué el PEEK es ampliamente utilizado en implantes compuestos?

El módulo del PEEK se aproxima estrechamente al del hueso, tolera esterilizaciones repetidas y su radiolucencia permite imágenes posoperatorias claras.

¿Cuáles son las principales restricciones que dificultan una adopción más amplia de los compuestos médicos?

Los altos costes de producción, las complejas aprobaciones regulatorias multirregionales, los desafíos de reciclaje y los intrincados procesos de mecanizado y esterilización moderan el crecimiento.

¿Cuán fragmentado es el panorama competitivo?

El mercado está moderadamente fragmentado; los cinco principales proveedores mantienen una cuota de mercado e ingresos combinados significativos, dejando un espacio considerable para nuevos entrantes e innovadores de nicho.

Última actualización de la página el: