Tamaño y Participación del Mercado de Bloqueadores de Canales de Calcio

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

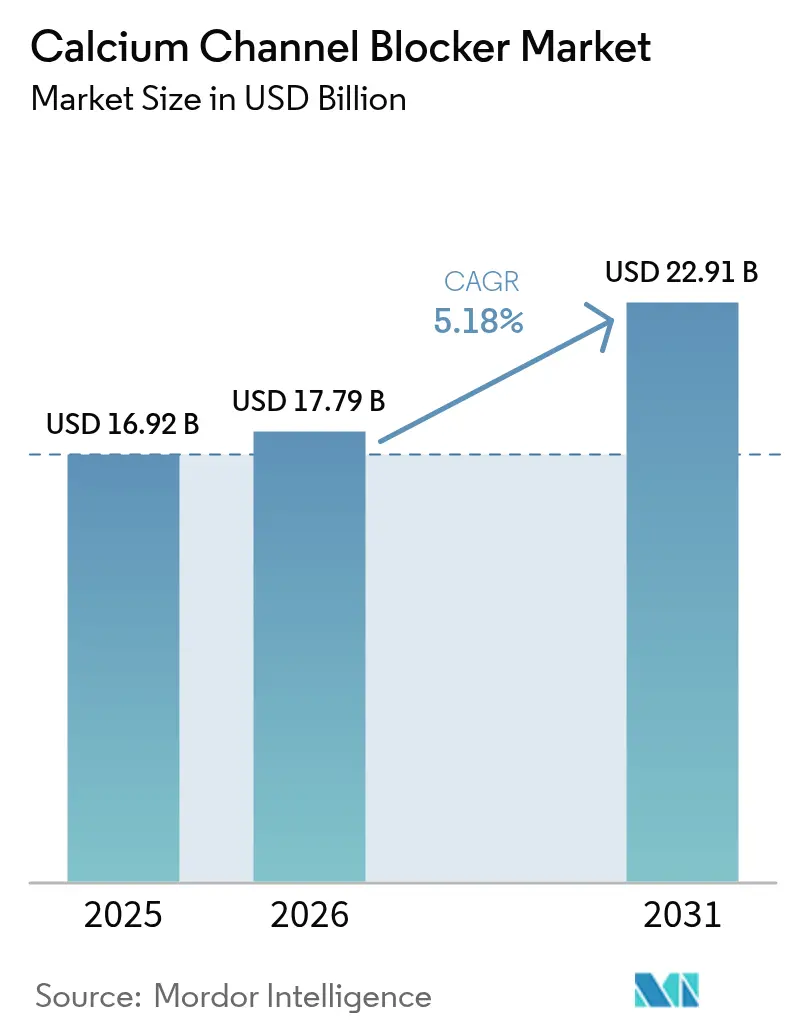

| Tamaño del Mercado (2026) | 17.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

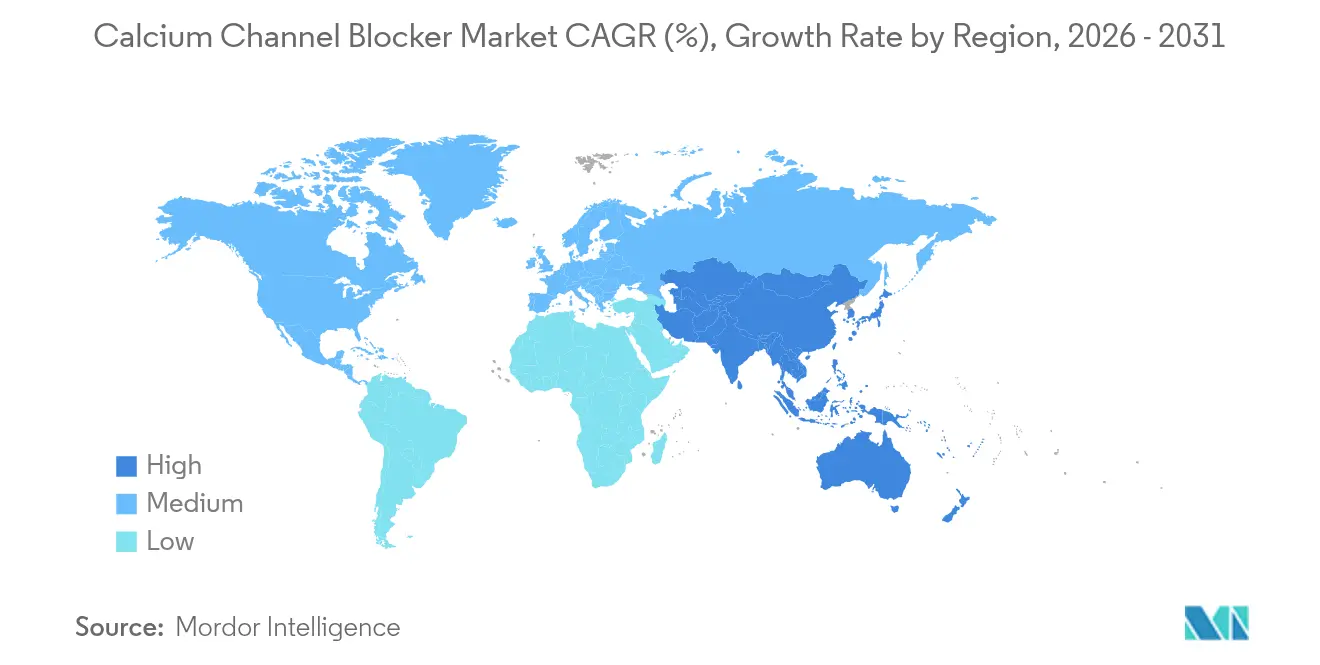

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

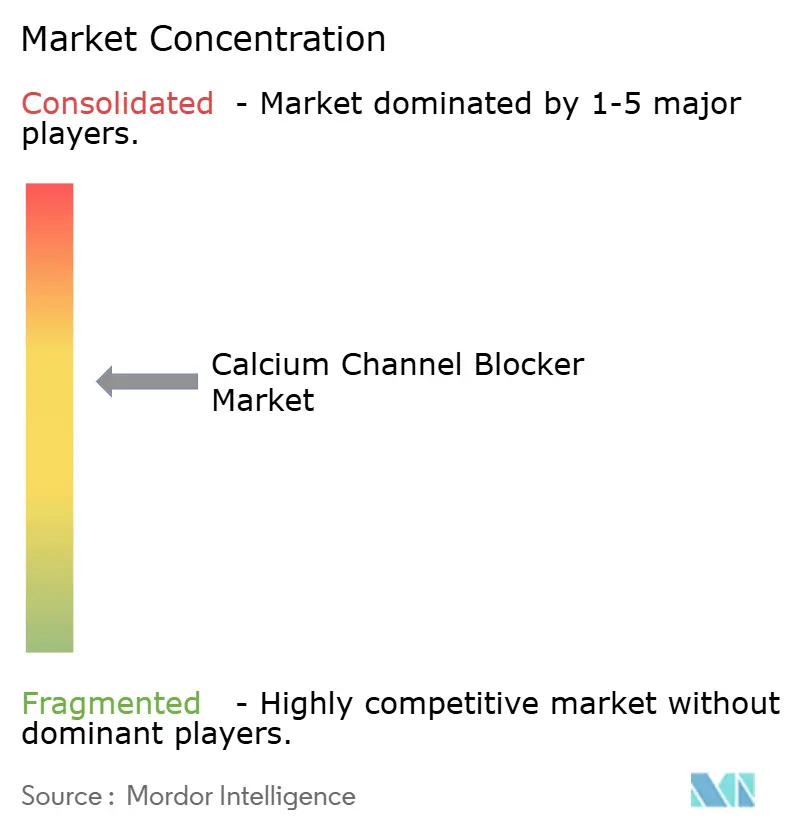

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bloqueadores de Canales de Calcio por Mordor Intelligence

El tamaño del mercado de bloqueadores de canales de calcio en 2026 se estima en USD 17.790 millones, con un crecimiento desde el valor de 2025 de USD 16.920 millones y proyecciones para 2031 que muestran USD 22.910 millones, creciendo a una CAGR del 5,18% durante el período 2026-2031. La demanda continúa ganando impulso porque la hipertensión sigue siendo el factor de riesgo cardiovascular modificable más prevalente, la población mundial está envejeciendo y los comprimidos combinados que simplifican los regímenes diarios son ahora estándar en la terapia de primera línea. La sólida evidencia clínica respalda el efecto protector cerebrovascular de la clase, mientras que los agentes de cuarta generación que bloquean múltiples subtipos de canales amplían el alcance terapéutico. Las empresas también se benefician de una entrada genérica más fluida en economías sensibles al precio, nuevas aprobaciones de dosis fijas en Estados Unidos y Europa, e iniciativas regionales que amplían el reembolso de medicamentos cardiovasculares crónicos. Al mismo tiempo, los fabricantes deben gestionar límites más estrictos de impurezas, escaseces episódicas de ingrediente farmacéutico activo (IFA) y una competencia cada vez más intensa de los inhibidores de SGLT2 y los antagonistas de la endotelina, factores que influyen en las decisiones de precios y cartera de productos.

Conclusiones Clave del Informe

- Por clase de fármaco, las dihidropiridinas lideraron con el 61,78% de la participación del mercado de bloqueadores de canales de calcio en 2025, mientras que las no dihidropiridinas registraron la CAGR más rápida del 7,12% hasta 2031.

- Por indicación, la hipertensión representó el 70,65% del tamaño del mercado de bloqueadores de canales de calcio en 2025, mientras que se proyecta que los trastornos neurológicos crezcan a una CAGR del 7,86% entre 2026-2031.

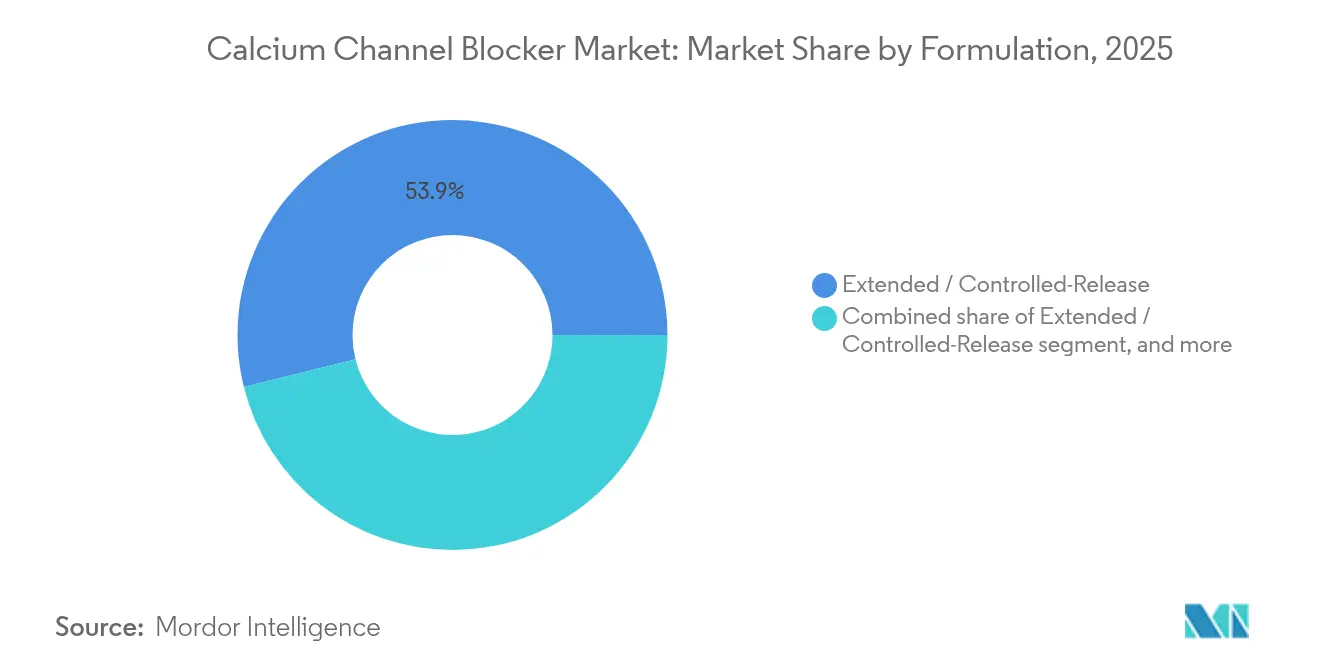

- Por formulación, los comprimidos de liberación prolongada dominaron con el 53,88% de los ingresos en 2025; las combinaciones de dosis fijas se están expandiendo a una CAGR del 7,41% hasta 2031.

- Por canal de distribución, las farmacias minoristas captaron el 45,96% en 2025, y las farmacias hospitalarias se aceleran a una CAGR del 8,02% hasta 2031.

- Por geografía, América del Norte representó el 39,12% de los ingresos regionales en 2025; Asia-Pacífico avanza a una CAGR del 6,18% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bloqueadores de Canales de Calcio

Análisis de Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento de la prevalencia de hipertensión y trastornos cardiovasculares | +1.8% | Global; más elevado en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Crecimiento de la población geriátrica que demanda terapia antihipertensiva a largo plazo | +1.2% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Mayor disponibilidad de formulaciones genéricas asequibles | +0.9% | Global; más pronunciado en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Uso creciente de terapias de combinación de dosis fijas para mejorar el cumplimiento | +0.8% | América del Norte, Europa, adopción global | Mediano plazo (2-4 años) |

| Evidencia clínica emergente que respalda aplicaciones neuroprotectoras | +0.4% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Iniciativas gubernamentales para la cobertura universal de salud en mercados emergentes | +0.6% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Población Geriátrica que Demanda Terapia Antihipertensiva a Largo Plazo

La proporción de adultos de 65 años o más aumentó al 11% a nivel mundial en 2024 y crece más rápidamente en Japón y el sur de Europa. El riesgo de accidente cerebrovascular se duplica cada década después de los 55 años, y los bloqueadores de canales de calcio demuestran una protección duradera sin comprometer la función renal. Un estudio del mundo real que siguió a 714.000 adultos mayores hipertensos durante 2,5 años vinculó la terapia continua con amlodipino a una menor incidencia de demencia en comparación con los no usuarios. Estos beneficios cardiovasculares y cognitivos superpuestos alientan a los geriatras a priorizar las dihidropiridinas de una vez al día en regímenes complejos de polifarmacia, fortaleciendo la trayectoria de crecimiento del mercado de bloqueadores de canales de calcio.

Mayor Disponibilidad de Formulaciones Genéricas Asequibles

El amlodipino perdió la exclusividad en la mayoría de los territorios hace años, reduciendo hasta un 70% los costes del tratamiento y ampliando el acceso entre los pacientes de bajos ingresos. India y China representan ahora la mayoría de la producción mundial de IFA; sin embargo, las interrupciones en el transporte de carga en 2025 elevaron brevemente los precios en fábrica en dos dígitos. A pesar de la volatilidad episódica, los estudios de equivalencia terapéutica confirman que el amlodipino genérico ofrece un control idéntico de la presión arterial, lo que tranquiliza a los médicos y respalda las altas tasas de sustitución. La presión sobre los márgenes derivada de los genéricos impulsa a los fabricantes originales a defender su cuota a través de estrategias de ciclo de vida como el lanzamiento de polipíldoras y reformulaciones de liberación controlada.

Uso Creciente de Terapias de Combinación de Dosis Fijas para Mejorar el Cumplimiento

Cuatro de cada diez pacientes hipertensos tratados siguen sin alcanzar la presión arterial objetivo, lo que impulsa el giro hacia las combinaciones de dosis fijas que fusionan mecanismos complementarios en un solo comprimido. El histórico ensayo ACCOMPLISH demostró que combinar un inhibidor de la ECA con una dihidropiridina redujo los eventos cardiovasculares más que la combinación tradicional de inhibidor de la ECA con diurético. Las guías actuales de Europa y Estados Unidos recomiendan ahora iniciar la terapia con una combinación de dos fármacos en la mayoría de los pacientes, ampliando el recorrido comercial de productos como azilsartán-amlodipino, que obtiene las mayores probabilidades de respuesta en la presión arterial en los metaanálisis en red[1]Fadila Tahir et al., "Riesgo a Largo Plazo del Amlodipino y la Demencia", Journal of Hypertension, JHYPERTENSION.COM. Estas dinámicas mantienen al mercado de bloqueadores de canales de calcio relevante incluso cuando las clases más nuevas acaparan los titulares.

Evidencia Clínica Emergente que Respalda Aplicaciones Neuroprotectoras

Las dihidropiridinas que atraviesan la barrera hematoencefálica están siendo evaluadas para la profilaxis de la migraña, la reducción del riesgo de la enfermedad de Parkinson y la prevención del vasoespasmo cerebral tras la hemorragia subaracnoidea. Una revisión sistemática de 2024 vinculó el uso crónico a una disminución estadísticamente significativa en la incidencia de la enfermedad de Parkinson. Los ensayos sobre migraña con flunarizina y lomerizina muestran una supresión duradera del aura, mientras que el verapamilo conserva un papel especializado en la cefalea en racimos. Estas indicaciones exploratorias amplían la cohorte total de pacientes potenciales y diversifican los flujos de ingresos dentro del mercado de bloqueadores de canales de calcio.

Análisis de Impacto de las Restricciones*

| Análisis de Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escrutinio regulatorio estricto sobre impurezas de nitrosaminas | -0.8% | Estados Unidos, Unión Europea, efecto global | Corto plazo (≤ 2 años) |

| Perfil de efectos adversos que conduce a cambios de terapia | -0.4% | Global; más pronunciado en poblaciones de edad avanzada | Mediano plazo (2-4 años) |

| Vulnerabilidades en la cadena de suministro en el aprovisionamiento de ingredientes farmacéuticos activos | -0.6% | Global; cadenas de suministro dependientes de China | Corto plazo (≤ 2 años) |

| Presión competitiva de nuevas clases de fármacos cardiovasculares | -0.5% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio Regulatorio Estricto sobre Impurezas de Nitrosaminas

La guía de la FDA de Estados Unidos de 2024 exige que cada fabricante mapee las posibles vías de formación de nitrosaminas, ajuste los límites de especificación y valide las medidas de mitigación antes de la liberación de lotes. Expectativas similares se aplican ahora en Europa y Japón. El cumplimiento obliga a las empresas a actualizar los métodos analíticos, auditar a los proveedores de excipientes y renovar las instalaciones más antiguas, lo que eleva el coste de los bienes. Las suspensiones voluntarias durante las fases de investigación han restringido temporalmente el suministro, aunque la mayoría de las empresas finalmente reanudan la producción una vez que las acciones correctivas satisfacen a los reguladores. La carga adicional reduce la rentabilidad a corto plazo, pero es poco probable que desvíe la trayectoria a largo plazo del mercado de bloqueadores de canales de calcio.

Vulnerabilidades en la Cadena de Suministro en el Aprovisionamiento de Ingredientes Farmacéuticos Activos

La Ley de Contraespionaje de China de 2023 aumentó la exposición legal de los auditores extranjeros y los agentes de aduanas, lo que provocó pausas temporales en las inspecciones in situ y ralentizó el despacho de lotes de IFA cardiovasculares[2]Olivier Lantrès y Myriam Danziger, "La Ley de Contraespionaje de China y las Cadenas de Suministro Farmacéuticas", Pharmaphorum, PHARMAPHORUM.COM. El efecto dominó amplió los plazos de entrega hacia Europa, donde Alemania suspendió brevemente ciertas auditorías por motivos de seguridad del personal. La congestión simultánea en los puertos restringió el suministro de besilato de amlodipino y elevó los precios en el mercado spot. La concentración geográfica sigue siendo un riesgo estructural, pero las empresas multinacionales están diversificando proveedores secundarios en India y América Latina para proteger la continuidad, estabilizando así el mercado de bloqueadores de canales de calcio a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Las Dihidropiridinas Mantienen la Dominancia Terapéutica

Las dihidropiridinas representaron el 61,78% de los ingresos en 2025, lo que refleja la familiaridad de los prescriptores y la comodidad de la dosificación una vez al día para fármacos como el amlodipino, el cilnidipino y el felodipino. Se prevé que el tamaño del mercado de bloqueadores de canales de calcio para esta clase logre un crecimiento de dígito medio a simple durante 2031, a medida que los pagadores amplíen el acceso a los genéricos y los médicos aprovechen la selectividad vascular para evitar las alteraciones de la conducción. La adopción sigue siendo especialmente fuerte en Asia-Pacífico, donde los comités de guías clínicas frecuentemente recomiendan el amlodipino como fármaco de inicio preferido para pacientes de cualquier grupo de edad.

Se proyecta que las no dihidropiridinas, que comprenden el verapamilo y el diltiazem, registren una CAGR del 7,12%, superando al mercado de bloqueadores de canales de calcio en general. Su actividad dual vascular y nodal las hace atractivas en las taquiarritmias auriculares, el control de la frecuencia postoperatoria y la angina concomitante. El crecimiento también se beneficia de la investigación sobre inhibidores duales de tipo N y L como el cilnidipino, que pueden reducir la hiperactividad simpática en la enfermedad renal crónica. La innovación, por tanto, respalda la diversificación sin socavar la primacía de las dihidropiridinas tradicionales.

Por Indicación: El Liderazgo de la Hipertensión Enfrenta la Expansión Neurológica

La hipertensión representó el 70,65% de las prescripciones de 2025, preservando el estatus de primera línea en América del Norte, Europa y la mayor parte de Asia. La evidencia de que el bloqueo de tipo L reduce el riesgo de accidente cerebrovascular más que el bloqueo beta sustenta la confianza entre los médicos de atención primaria. En términos de volumen, el tamaño del mercado de bloqueadores de canales de calcio para la hipertensión debería mantener una trayectoria de dígito simple bajo a medio a pesar de la inercia terapéutica y las actualizaciones de las guías que alientan a iniciar dos agentes simultáneamente.

Se espera que los trastornos neurológicos se expandan a una CAGR del 7,86% hasta 2031, la más alta entre todos los casos de uso. Los análisis del mundo real vinculan la exposición crónica a una incidencia de la enfermedad de Parkinson un 20% menor, y los ensayos aleatorizados están evaluando el verapamilo para la cefalea en racimos y el cilnidipino para la hipertensión neurógena. Por tanto, la pequeña pero creciente demanda fuera de indicación proporciona una vía incremental de diversificación dentro del mercado de bloqueadores de canales de calcio.

Por Formulación: El Dominio de la Liberación Prolongada se Encuentra con la Innovación en Combinaciones

Las formulaciones de liberación prolongada representaron el 53,88% de los ingresos de 2025 gracias a la farmacocinética de 24 horas que limita la variabilidad de la presión arterial y simplifica los horarios de dosificación. Una mayor adherencia se traduce en tasas más bajas de recurrencia de accidente cerebrovascular, lo que refuerza la preferencia de los médicos por los diseños de liberación controlada en las vías de atención crónica.

Se proyecta que las combinaciones de dosis fijas crezcan un 7,41% anualmente, la más rápida entre todas las formas de dosificación. Los nuevos comprimidos de triple componente que combinan amlodipino con telmisartán y clortalidona reducen la carga de pastillas de tres a una, un beneficio que resuena con los mandatos de atención basada en valor en América del Norte y Europa. Los datos registracionales preliminares también sugieren ventajas de coste-efectividad cuando se miden frente a los modelos de terapia escalonada tradicional, ampliando la participación direccionable del mercado de bloqueadores de canales de calcio.

Por Canal de Distribución: La Accesibilidad de las Farmacias Minoristas Impulsa el Crecimiento Hospitalario

Las farmacias minoristas dispensaron el 45,96% del volumen global en 2025 porque la mayoría de los pacientes inician la terapia en atención primaria y continúan el mantenimiento de por vida. Las políticas de sustitución de genéricos y los reabastecimientos predecibles sustentan la estabilidad del canal.

Se prevé que las farmacias hospitalarias registren una CAGR del 8,02% a medida que aumenta la gravedad de los casos cardiovasculares. La nicardipina intravenosa para el control perioperatorio de la presión arterial y el diltiazem para limitar la frecuencia en la fibrilación auricular rápida siguen siendo elementos esenciales en los formularios de cuidados críticos. El monitoreo intensificado de la toxicidad de los bloqueadores de canales de calcio, incluyendo la preparación para la oxigenación por membrana extracorpórea, impulsa aún más la demanda hospitalaria, respaldando el potencial de ingresos más allá de los entornos ambulatorios.

Análisis Geográfico

América del Norte retuvo el 39,12% de la facturación global en 2025 gracias a la alta cobertura de seguros y la rápida adopción de nuevas polipíldoras. Las auditorías de prescripciones muestran que el uso de bloqueadores de canales de calcio entre los pacientes afroamericanos aumentó un 41% entre 2018-2019 en comparación con años anteriores, tras la recomendación del comité JNC 8 de la clase como terapia de primera línea. La intensificación de los genéricos compensa la erosión de precios, mientras que las extensiones de marca como los parches de administración semanal atraen a cohortes especializadas con dificultades de adherencia. La educación médica continua refuerza la familiaridad con la clase, protegiendo al mercado de bloqueadores de canales de calcio de la competencia a corto plazo.

Europa ocupó el segundo lugar, caracterizada por la contención de costes y la vigilancia proactiva de la seguridad. Los retiros de clase 2 de comprimidos de amlodipino a principios de 2025 subrayaron la vigilancia de la región en la gestión de la calidad microbiana. Las agencias de evaluación de tecnologías sanitarias como el NICE favorecen habitualmente los genéricos de bajo precio, pero aún reembolsan las combinaciones de marca cuando los modelos económicos demuestran menos eventos cardiovasculares. La aparición del ungüento de nifedipina-lidocaína para la fisura anal crónica añade una nueva dimensión no cardíaca, diversificando la demanda regional.

Asia-Pacífico sigue siendo el territorio de más rápido crecimiento con una CAGR del 6,18%. Las fuerzas gemelas de la transición epidemiológica y la expansión del seguro público elevan los volúmenes anuales de prescripción. Las empresas locales en China e India suministran IFA y dosis acabadas a precios competitivos, garantizando la asequibilidad. Los estudios observacionales en 12 países confirman que los bloqueadores de canales de calcio constituyen la clase de antihipertensivos más frecuentemente prescrita, aunque persiste la heterogeneidad intrarregional. Los esquemas de compra masiva gubernamentales continúan ampliando el alcance a los pacientes, proporcionando un crecimiento estructural al mercado de bloqueadores de canales de calcio.

En otros lugares, América Latina y Oriente Medio y África registran una adopción constante a medida que la urbanización aumenta el riesgo cardiovascular. Los programas de donantes internacionales que suministran medicamentos antihipertensivos esenciales a clínicas remotas amplían la línea de base aún pequeña, contribuyendo con unidades incrementales adicionales.

Panorama Competitivo

El mercado de bloqueadores de canales de calcio está moderadamente fragmentado. Pfizer, Novartis, Teva y Viatris distribuyen conjuntamente productos de marca y sin marca en más de 100 países, mientras que los fabricantes indios como Sun Pharma y Dr. Reddy's aprovechan las eficiencias de costes para penetrar en los mercados de licitación. En conjunto, los cinco mayores proveedores tienen una participación estimada del 28-30%, dejando amplio espacio para los genéricos regionales.

El enfoque estratégico se centra en la gestión del ciclo de vida —nuevos tamaños de partículas, matrices gastrorretentivas y combinaciones de dosis fijas— que protegen el valor en las moléculas maduras. Pfizer reforzó su posición lanzando una polipíldora triple de amlodipino-rosuvastatina-telmisartán en la Unión Europea durante las aprobaciones de 2025. Novartis y Orion colaboran en la tecnología de microesferas de verapamilo para reducir el estreñimiento desplazando la liberación al intestino delgado distal, con lectura de resultados de la Fase III esperada en 2026.

Las organizaciones de desarrollo y fabricación por contrato (CDMO) chinas se están expandiendo verticalmente hacia la comercialización de productos terminados, intensificando el dinamismo competitivo en Asia y África. El cumplimiento de las directrices de nitrosaminas de la FDA de Estados Unidos se ha convertido en un diferenciador clave; las instalaciones que obtienen registros de inspección limpios obtienen una ventaja de volumen en las licitaciones de exportación. Mientras tanto, los entrantes del sector biofarmacéutico exploran el bloqueo de canales de tipo L en indicaciones huérfanas como la esclerosis sistémica, señalando vías de innovación especializadas que diversifican el mercado de bloqueadores de canales de calcio.

Líderes de la Industria de Bloqueadores de Canales de Calcio

Pfizer Inc.

Viatris Inc.

Teva Pharmaceutical Industries Ltd.

Sun Pharma Industries Ltd.

Novartis AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El diltiazem nasal de acción rápida de Milestone Pharmaceuticals, Etripamil (Cardamyst), está bajo revisión de la FDA para la taquicardia supraventricular paroxística tras el éxito de la Fase 3 RAPID.

- Febrero de 2025: La MHRA emitió un retiro de Clase 2 para cuatro lotes de amlodipino por contaminación microbiana, destacando los imperativos continuos de garantía de calidad en los genéricos.

- Septiembre de 2024: El análogo de cilnidipino AISA-021 recibió el estatus de medicamento huérfano para la esclerosis sistémica, ampliando los espacios de oportunidad no cardíacos.

- Julio de 2024: La FDA rechazó la solicitud de Novartis para bloquear los genéricos de Entresto, influyendo indirectamente en las futuras estrategias de combinación que pueden incluir componentes de bloqueadores de canales de calcio.

- Junio de 2024: La FDA aprobó Tryvio (aprocitentán) para la hipertensión resistente, estableciendo un nuevo comparador de referencia para futuros regímenes multifármaco.

Alcance del Informe Global del Mercado de Bloqueadores de Canales de Calcio

Según el alcance, los bloqueadores de canales de calcio / antagonistas del calcio son fármacos utilizados para indicaciones como la hipertensión y el dolor torácico. Ralentizan el movimiento del calcio, lo que ayuda a dilatar los vasos sanguíneos y facilita el bombeo de sangre por parte del corazón. El Mercado de Bloqueadores de Canales de Calcio está segmentado por Clase de Fármaco (Dihidropiridina, Benzotiazepina, Fenilalquilamina), Canal de Distribución (Hospitales, Farmacias Minoristas y Otros Canales de Distribución) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dihidropiridinas | Amlodipino |

| Nifedipino | |

| Felodipino y Otros | |

| No Dihidropiridinas | Fenilalquilamina (Verapamilo) |

| Benzotiazepina (Diltiazem) |

| Hipertensión |

| Angina de Pecho |

| Arritmia |

| Fenómeno de Raynaud |

| Trastornos Neurológicos (Migraña, Hemorragia Subaracnoidea) |

| Otras Indicaciones |

| Liberación Inmediata |

| Liberación Prolongada / Controlada |

| Combinaciones de Dosis Fijas |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Dihidropiridinas | Amlodipino |

| Nifedipino | ||

| Felodipino y Otros | ||

| No Dihidropiridinas | Fenilalquilamina (Verapamilo) | |

| Benzotiazepina (Diltiazem) | ||

| Por Indicación | Hipertensión | |

| Angina de Pecho | ||

| Arritmia | ||

| Fenómeno de Raynaud | ||

| Trastornos Neurológicos (Migraña, Hemorragia Subaracnoidea) | ||

| Otras Indicaciones | ||

| Por Formulación | Liberación Inmediata | |

| Liberación Prolongada / Controlada | ||

| Combinaciones de Dosis Fijas | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Otros Canales de Distribución | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de bloqueadores de canales de calcio?

El tamaño del mercado de bloqueadores de canales de calcio es de USD 17.790 millones en 2026 y se prevé que alcance los USD 22.910 millones en 2031.

¿Qué clase de fármaco domina las ventas?

Las dihidropiridinas, lideradas por el amlodipino, capturaron el 61,78% de las ventas de 2025 y mantienen una ventaja constante hasta 2031.

¿Qué región se está expandiendo más rápidamente?

Se proyecta que Asia-Pacífico registre una CAGR del 6,18% de 2026 a 2031 sobre la base de una mayor cobertura de seguros y una creciente carga de enfermedades cardiovasculares.

¿Qué tan significativas son las combinaciones de dosis fijas?

Las combinaciones de dosis fijas constituyen el segmento de formulación de más rápido crecimiento con una CAGR del 7,41%, ya que mejoran la adherencia del paciente y los resultados cardiovasculares.

¿Qué problema regulatorio afecta actualmente a los fabricantes?

Las agencias globales están aplicando límites más estrictos sobre las impurezas de nitrosaminas, lo que impulsa costosas actualizaciones analíticas y suspensiones temporales de lotes.

¿Se están explorando los bloqueadores de canales de calcio más allá de las enfermedades cardiovasculares?

Sí, los estudios en curso examinan roles neuroprotectores en la migraña y la enfermedad de Parkinson, mientras que el análogo de cilnidipino AISA-021 está en desarrollo para la esclerosis sistémica.

Última actualización de la página el: