Tamaño y Participación del Mercado de Medicina de Precisión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 125.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 237.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicina de Precisión por Mordor Intelligence

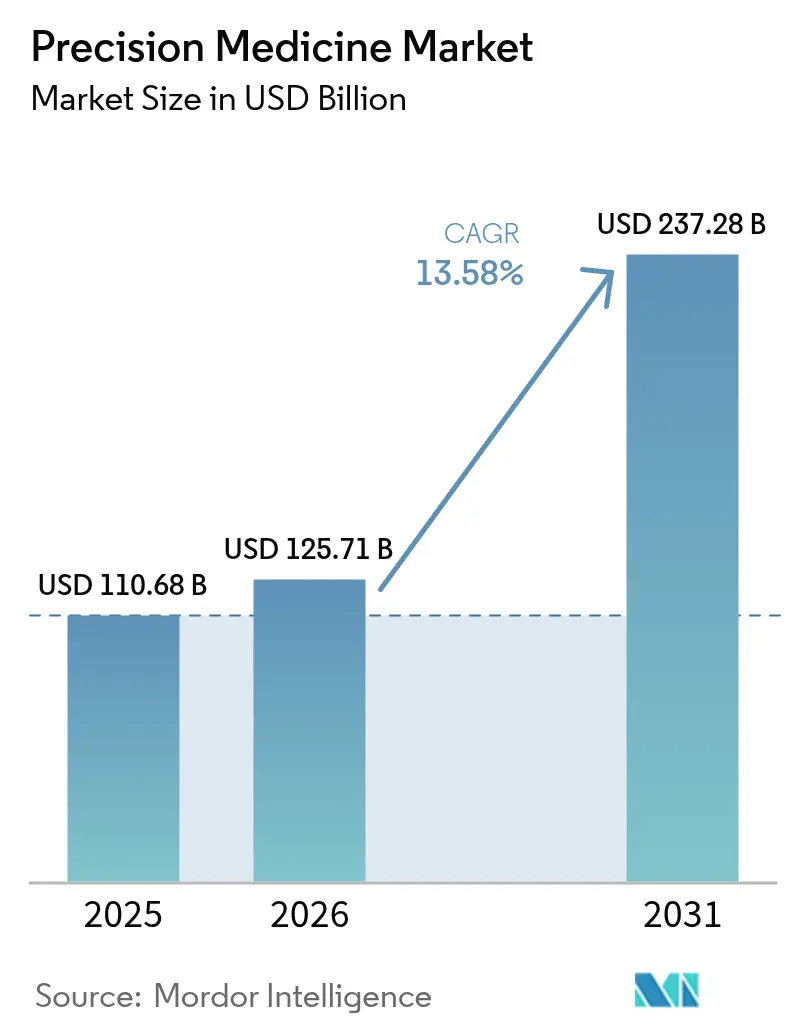

Se proyecta que el tamaño del Mercado de Medicina de Precisión se expanda desde 110,68 mil millones de USD en 2025 y 125,71 mil millones de USD en 2026 hasta 237,28 mil millones de USD en 2031, registrando una CAGR del 13,58% entre 2026 y 2031.

Las aprobaciones de biomarcadores de precisión se están acelerando porque los reguladores ahora evalúan los datos en tiempo real, reduciendo los ciclos de revisión y otorgando a los pares fármaco-diagnóstico una ventana comercial más temprana. El impulso de la industria se ve reforzado por las iniciativas genómicas nacionales que reducen los costos de descubrimiento, por las herramientas de diagnóstico basadas en IA que se actualizan continuamente utilizando datos del mundo real, y por la reducción de los tiempos de ciclo de síntesis de oligonucleótidos que permiten producir vacunas personalizadas el mismo día. La competencia se está bifurcando entre integradores de plataformas que monetizan datos a escala y proveedores de herramientas especializadas que ofrecen análisis de primer nivel. Mientras tanto, las divergentes normas de soberanía de datos crean tanto costos de cumplimiento como oportunidades de arbitraje regional.

Conclusiones Clave del Informe

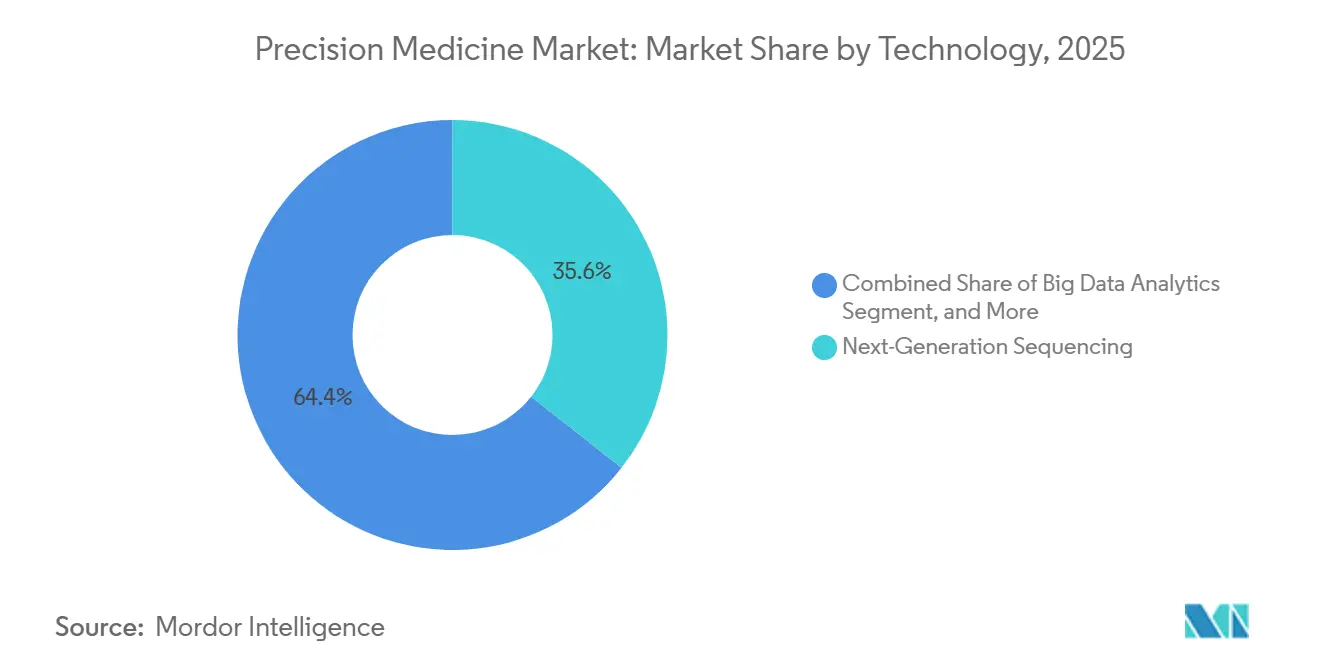

- Por tecnología, la secuenciación de próxima generación representó el 35,55% de la participación del mercado de medicina de precisión en 2025; las herramientas de IA y aprendizaje automático se están expandiendo a una CAGR del 17,85% hasta 2031.

- Por aplicación, la oncología lideró con el 40,53% de los ingresos en 2025, mientras que se prevé que los trastornos raros y genéticos se expandan a una CAGR del 15,75% hasta 2031.

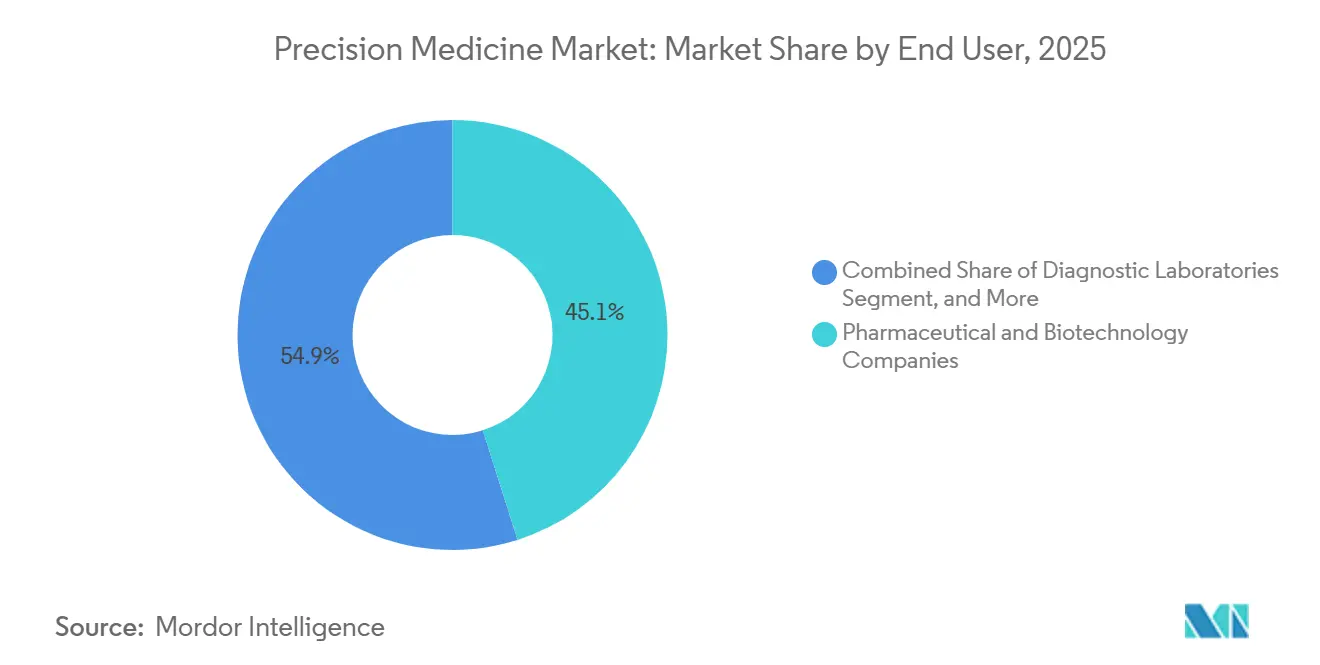

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 45,15% del gasto en 2025; los entornos de atención domiciliaria avanzan a una CAGR del 15,82% hasta 2031.

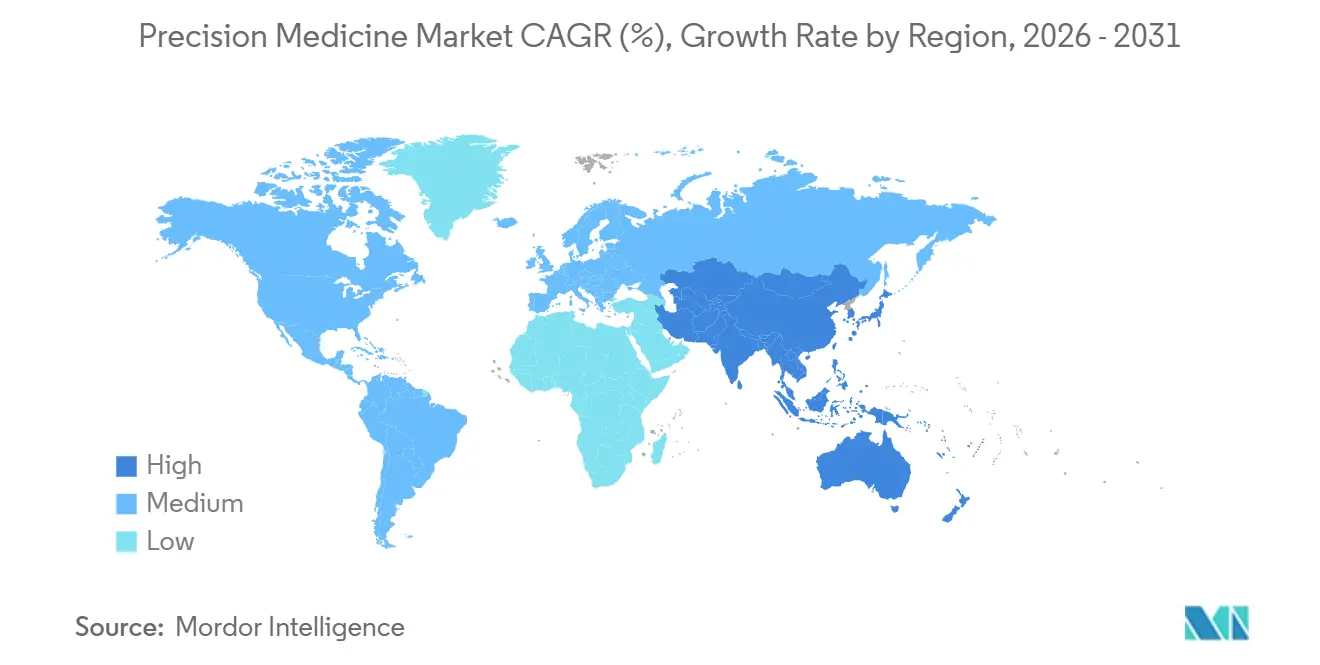

- Por geografía, América del Norte representó el 42,55% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 14,72% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicina de Precisión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Iniciativas Genómicas Nacionales que Aceleran la Financiación de I+D | +2.3% | Global, con concentración en EE. UU., Reino Unido, China, India, Japón | Mediano plazo (2-4 años) |

| Integración de la IA y el Aprendizaje Automático en la Genómica | +3.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances en Biología del Cáncer que Amplían el Proceso de Biomarcadores | +2.7% | Global, liderado por EE. UU. y Europa | Mediano plazo (2-4 años) |

| Rápida Reducción de los Tiempos de Ciclo de Síntesis de Oligonucleótidos que Permite Terapias en el Mismo Día | +1.4% | América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Surgimiento de Biobancos Digitales que Monetizan Datos Genómicos Multiétnicos | +1.1% | Global, liderazgo temprano en EE. UU., Reino Unido, China | Largo plazo (≥ 4 años) |

| Revisión de Oncología en Tiempo Real de la FDA que Acorta los Ciclos de Aprobación | +1.9% | América del Norte, con efecto secundario en la UE y Japón | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas Genómicas Nacionales que Aceleran la Financiación de I+D

Los programas genómicos respaldados por el gobierno reducen el riesgo del descubrimiento de biomarcadores al proporcionar cohortes grandes y bien fenotipadas. La publicación de 500.000 exomas del Biobanco del Reino Unido en 2024 permite a los desarrolladores de fármacos realizar validaciones de dianas in silico antes de la inversión clínica[1].Institutos Nacionales de Salud, "Estadísticas de Uso del Banco de Trabajo para Investigadores 2025," Allofus.nih.gov India secuenció a 10.000 individuos de 99 grupos étnicos, revelando 135 millones de variantes ausentes en los conjuntos de datos occidentales y abriendo vías de licenciamiento para terapias específicas para la población del sur de Asia, diversificando aún más la oportunidad del mercado global de medicina de precisión. Japón inscribió a 200.000 ciudadanos para generar puntuaciones de riesgo poligénico que alimentarán productos de suscripción de precisión. En los Estados Unidos, el banco de trabajo en la nube del programa All of Us procesó 18.500 consultas de investigación en 2025, el 42% de las cuales provenían de académicos no estadounidenses, lo que demuestra que el diseño de acceso abierto multiplica el conocimiento sin aumentos lineales en los costos[2]Institutos Nacionales de Salud, "Estadísticas de Uso del Banco de Trabajo para Investigadores 2025," Allofus.nih.gov. La Iniciativa de Medicina de Precisión de China, con un valor de 9.200 millones de USD, está financiando biobancos provinciales, convirtiendo su entorno de datos en el más grande fuera de los EE. UU.

Integración de la IA y el Aprendizaje Automático en la Genómica

La claridad regulatoria ha convertido los algoritmos adaptativos en diagnósticos convencionales. La guía de la FDA emitida en enero de 2024 permite que los dispositivos con algoritmos bloqueados actualicen sus modelos utilizando evidencia del mundo real sin una nueva solicitud 510(k), reduciendo los costos de mantenimiento y manteniendo la sensibilidad por encima del 95%. Paige AI recibió autorización ese mismo año para un modelo de clasificación del cáncer de próstata que se vuelve a entrenar trimestralmente. BGI implementó software basado en IA en 300 hospitales chinos, reduciendo el tiempo de diagnóstico de enfermedades raras de 45 días a 7 días. Foundation Medicine incorporó IA generativa para inferir la carga mutacional tumoral a partir de datos de panel, eliminando la secuenciación del exoma completo y reduciendo los costos en un 40%. La oferta pública inicial de Tempus AI por 6.100 millones de USD subraya la confianza de los inversores en las plataformas nativas de datos que integran capas clínicas, de imagen y de ómica, reforzando la confianza en modelos escalables en todo el mercado de medicina de precisión.

Avances en Biología del Cáncer que Amplían el Proceso de Biomarcadores

Los diagnósticos multianalito están fragmentando la oncología en microsegmentos con reembolsos reducidos pero lucrativos. La FDA autorizó 23 diagnósticos complementarios en 2024, 14 de los cuales requieren paneles de secuenciación de próxima generación en lugar de ensayos de un solo gen. Tagrisso de AstraZeneca obtuvo una extensión de indicación para una mutación encontrada en el 2% de los cánceres de pulmón, lo que ilustra las estructuras de alto precio alcanzables cuando las cohortes están definidas molecularmente. La adquisición de RayzeBio por parte de Bristol Myers Squibb por 4.100 millones de USD añade activos radiofarmacéuticos que combinan el fármaco y los diagnósticos de imagen en una única propuesta de valor. La adopción de la biopsia líquida se disparó después de que Shield de Guardant se convirtiera en el primer ensayo de detección colorrectal basado en sangre para adultos de riesgo promedio, ampliando la población analizable de 150.000 pacientes a 50 millones de individuos asintomáticos.

Revisión de Oncología en Tiempo Real de la FDA que Acorta los Ciclos de Aprobación

La vía de Revisión de Oncología en Tiempo Real redujo la aprobación media a 4,3 meses en 2025, frente a los 10 meses anteriores, al permitir que los revisores examinen datos continuos. Mirati utilizó la Revisión de Oncología en Tiempo Real para llevar adagrasib al mercado seis meses antes, registrando 180 millones de USD en ventas del primer año, un 40% por encima de las previsiones. Novartis se asoció con Illumina en un panel pancancerígeno que acompañará a todas las terapias dirigidas presentadas bajo la Revisión de Oncología en Tiempo Real, estandarizando las pruebas de biomarcadores en el lanzamiento. La Agencia Europea de Medicamentos replicó el esquema con la vía PRIME, limitando la revisión a 150 días.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Fragmentadas de Datos Multi-Ómica Transfronterizos | -1.6% | Global, agudo en los flujos UE-Asia y EE. UU.-China | Largo plazo (≥ 4 años) |

| Alto Costo y Accesibilidad Limitada a las Pruebas Genéticas | -1.8% | Mercados emergentes, zonas rurales en economías desarrolladas | Mediano plazo (2-4 años) |

| Escasez de Genetistas Clínicos que Limita la Capacidad de Interpretación | -1.1% | Global, más grave en EE. UU. y Europa | Mediano plazo (2-4 años) |

| Aumento de los Ciberataques a las Nubes Genómicas que Elevan los Riesgos de Responsabilidad | -0.7% | Global, agudizado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Fragmentadas de Datos Multi-Ómica Transfronterizos

Las normas chinas de 2024 sobre Recursos Genéticos Humanos exigen que las empresas extranjeras mantengan los genomas chinos en territorio nacional, lo que genera una costosa duplicación de infraestructura y retrasa los ensayos multinacionales en toda la industria de medicina de precisión. El RGPD de la UE prohíbe las transferencias a jurisdicciones no adecuadas, lo que obliga a los biobancos estadounidenses a negociar cláusulas estándar que añaden costos legales[3]Comisión Europea, "Decisiones de Adecuación," Ec.europa.eu. Illumina registró 45 millones de USD en gastos de cumplimiento y retrasos de ocho meses en el lanzamiento en Europa durante 2025. La Ley de Protección de Datos Personales Digitales de India de 2024 exige el almacenamiento local de información genómica sensible, lo que obliga a nuevos gastos en centros de datos para los laboratorios internacionales, limitando la adopción clínica más amplia y ralentizando la expansión equitativa en toda la industria de medicina de precisión.

Alto Costo y Accesibilidad Limitada a las Pruebas Genéticas

La secuenciación bajó a 600 USD por genoma en 2025, pero la interpretación clínica oscila entre 1.200 y 3.000 USD, lo que sitúa las pruebas fuera del alcance de los segmentos de pago directo en las economías de ingresos medios-altos[4]Nature Biotechnology, "Análisis del Costo de la Secuenciación del Genoma Completo 2025," Nature.com . Solo 212 nuevos genetistas clínicos fueron certificados a nivel mundial en 2024, lo que genera tiempos de espera de seis meses para los pacientes rurales en EE. UU. La reestructuración de 23andMe en 2025, que redujo el 40% de su personal, subraya el desafío de mantener ofertas directas al consumidor cuando el costo de adquisición de clientes supera el valor de vida del cliente. Incluso en los mercados ricos, persisten las brechas de cobertura: Medicare reembolsa las pruebas de cáncer hereditario, pero excluye las puntuaciones de riesgo poligénico para enfermedades cardíacas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La IA Transforma la Economía de la Interpretación

La secuenciación de próxima generación generó el 35,55% de los ingresos del mercado de medicina de precisión en 2025, respaldada por una base instalada de 25.000 secuenciadores de Illumina y ofertas agresivas de bajo costo de BGI. Se prevé que los análisis basados en IA superen a todas las demás categorías con una CAGR del 17,85%, beneficiándose del plan de control de cambios simplificado de la FDA. Las plataformas de grandes datos están migrando hacia arquitecturas nativas en la nube, como lo ilustra la valoración de Tempus AI y la adopción generalizada del banco de trabajo federado All of Us. Los diagnósticos complementarios siguen siendo esenciales, pero enfrentan presión de agrupación que traslada el reconocimiento de ingresos hacia flujos de regalías terapéuticas. La proteómica y la metabolómica añaden capas ortogonales que aumentan el poder predictivo; el panel de 7.000 proteínas de SomaLogic reduce los falsos positivos en la puntuación poligénica en un 30%.

Por Aplicación: El Dominio de la Oncología Oculta la Velocidad de los Trastornos Raros

La oncología representó el 40,53% de los ingresos por aplicación en 2025, a medida que la cobertura de Medicare se amplió y 17 terapias vinculadas a biomarcadores entraron al mercado estadounidense. Sin embargo, los trastornos raros y genéticos exhiben la tasa de crecimiento más rápida con una CAGR del 15,75%, impulsada por terapias génicas como Lyfgenia, que tiene un precio de 3,1 millones de USD y requiere pruebas genéticas confirmatorias. El impulso de la neurología se basa en los diagnósticos del Alzheimer combinados con fármacos dirigidos al amiloide, mientras que la cardiología combina la detección de riesgo poligénico con la dosificación farmacogenómica, utilizada actualmente por el 15% de las prácticas de cardiología en EE. UU. Los enfoques de precisión para enfermedades infecciosas solo están disponibles comercialmente para infecciones adquiridas en hospitales; los usos metabólicos siguen centrados en el cribado neonatal, lo que refuerza colectivamente el dominio estructural de la oncología en el mercado de medicina de precisión.

Por Usuario Final: La Disrupción de la Atención Domiciliaria Desafía a los Laboratorios Establecidos

Las empresas farmacéuticas y de biotecnología representaron el 45,15% del gasto en 2025 debido a los programas obligatorios de diagnóstico complementario. Los canales de atención domiciliaria están creciendo a una CAGR del 15,82% a medida que los kits de ascendencia y bienestar eluden los laboratorios hospitalarios. Sin embargo, la paradoja del costo por cliente de 23andMe demuestra que la escala por sí sola no garantiza la rentabilidad. Los laboratorios de diagnóstico combaten la compresión del reembolso reduciendo los precios de los paneles, como lo evidencia la oferta farmacogenética de 99 USD de Labcorp.

Análisis Geográfico

América del Norte representó el 42,55% de los ingresos del mercado de medicina de precisión en 2025, impulsada por la elaboración de perfiles integrales, el reembolso y el conjunto de datos All of Us. Canadá estandarizó la cobertura para 12 pares fármaco-gen en 2025, acelerando la adopción nacional. Sin embargo, se prevé que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 14,72%, impulsada por la iniciativa multimillonaria de China y la rápida implementación de la IA, que redujo el tiempo de respuesta diagnóstica de 45 días a 7 días. La cohorte de 10.000 genomas de India introduce 135 millones de variantes novedosas, mientras que el enfoque cardiovascular de Japón apunta a productos de suscripción respaldados por aseguradoras. Australia logra una cobertura pública del 90% en pruebas de enfermedades raras, pero sigue siendo limitada en volumen por el tamaño de su población. Europa muestra variabilidad intrarregional: el Reino Unido redujo los diagnósticos de enfermedades raras a 14 días bajo el Servicio Nacional de Salud, mientras que Alemania aún lidia con 16 pagadores estatales. El plan de 100.000 genomas de Arabia Saudita lidera Oriente Medio, mientras que la capacidad de Sudáfrica se limita a tres laboratorios de secuenciación de grado clínico. América del Sur avanza lentamente; Brasil cubre las pruebas de cáncer hereditario, pero no los ensayos pan-ómicos.

Panorama Competitivo

El mercado de medicina de precisión muestra una concentración moderada: los cinco principales actores mantuvieron una participación significativa de los ingresos globales en 2025, demasiado baja para el dominio pero suficientemente alta para influir en los estándares. La ventaja de hardware de Illumina se está erosionando a medida que BGI y Element Biosciences lanzan genomas por menos de 500 USD que socavan los precios heredados. Las empresas de plataformas como Tempus AI agregan datos clínicos, de imagen y ómicos para el modelado predictivo, mientras que los especialistas como Guardant Health se centran en biopsias líquidas que ahora apuntan a poblaciones de detección tras la autorización de Shield por la FDA en 2024. Los líderes en IA presentan volúmenes crecientes de patentes. Illumina presentó 47 patentes de aprendizaje automático en 2024, frente a 12 el año anterior. Las ventajas del pionero se acumulan en las empresas que obtienen designaciones de Dispositivo Innovador, lo que reduce la entrada al mercado en aproximadamente 18 meses. Queda espacio en blanco en la farmacogenómica, donde la penetración de las pruebas precede a las variantes accionables en solo 1 de cada 10 recetas en EE. UU.

Líderes de la Industria de Medicina de Precisión

Pfizer Inc.

Thermo Fisher Scientific Inc.

Novartis AG

Qiagen N.V.

Illumina Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Precision for Medicine y PathAI avanzaron en su colaboración para automatizar los análisis de patología digital en ensayos clínicos globales.

- Abril de 2025: Illumina y Tempus AI acordaron codesarrollar paquetes de evidencia que aceleran la adopción por parte de los pagadores de las pruebas basadas en secuenciación.

Alcance del Informe del Mercado Global de Medicina de Precisión

Según el alcance del informe, la medicina de precisión, una combinación de técnicas de biología molecular y biología de sistemas, es un enfoque emergente para el tratamiento y la prevención de enfermedades. El mercado de este enfoque está ganando impulso ya que tiene en cuenta la variabilidad individual en genes, entorno y estilo de vida al desarrollar fármacos y vacunas.

El mercado de medicina de precisión está segmentado por tecnología, aplicación, usuario final y geografía. Por tecnología, el mercado está segmentado en análisis de grandes datos, bioinformática, secuenciación de próxima generación (NGS), IA y aprendizaje automático, diagnósticos complementarios, genómica, proteómica, metabolómica, epigenómica y transcriptómica. Por aplicación, el mercado está segmentado en oncología, neurología (sistema nervioso central), inmunología, cardiología, enfermedades infecciosas, respiratorio, trastornos raros y genéticos, trastornos metabólicos y otras indicaciones. Por usuario final, el mercado está segmentado en empresas farmacéuticas y de biotecnología, laboratorios de diagnóstico, hospitales y clínicas, institutos académicos y de investigación, organizaciones de investigación por contrato, empresas de tecnología de la información sanitaria y bioinformática, y entornos de atención domiciliaria. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Análisis de Grandes Datos |

| Bioinformática |

| Secuenciación de Próxima Generación (NGS) |

| IA y Aprendizaje Automático |

| Diagnósticos Complementarios |

| Genómica |

| Proteómica |

| Metabolómica |

| Epigenómica |

| Transcriptómica |

| Oncología |

| Neurología (Sistema Nervioso Central) |

| Inmunología |

| Cardiología |

| Enfermedades Infecciosas |

| Respiratorio |

| Trastornos Raros y Genéticos |

| Trastornos Metabólicos |

| Otras Indicaciones |

| Empresas Farmacéuticas y de Biotecnología |

| Laboratorios de Diagnóstico |

| Hospitales y Clínicas |

| Institutos Académicos y de Investigación |

| Organizaciones de Investigación por Contrato |

| Empresas de Tecnología de la Información Sanitaria y Bioinformática |

| Entornos de Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Análisis de Grandes Datos | |

| Bioinformática | ||

| Secuenciación de Próxima Generación (NGS) | ||

| IA y Aprendizaje Automático | ||

| Diagnósticos Complementarios | ||

| Genómica | ||

| Proteómica | ||

| Metabolómica | ||

| Epigenómica | ||

| Transcriptómica | ||

| Por Aplicación | Oncología | |

| Neurología (Sistema Nervioso Central) | ||

| Inmunología | ||

| Cardiología | ||

| Enfermedades Infecciosas | ||

| Respiratorio | ||

| Trastornos Raros y Genéticos | ||

| Trastornos Metabólicos | ||

| Otras Indicaciones | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Laboratorios de Diagnóstico | ||

| Hospitales y Clínicas | ||

| Institutos Académicos y de Investigación | ||

| Organizaciones de Investigación por Contrato | ||

| Empresas de Tecnología de la Información Sanitaria y Bioinformática | ||

| Entornos de Atención Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de medicina de precisión en 2031?

Se prevé que alcance los 237,28 mil millones de USD en 2031 basándose en una CAGR del 13,58% desde 2026.

¿Qué segmento tecnológico crece más rápido dentro de la medicina de precisión?

Las herramientas de IA y aprendizaje automático avanzan a una CAGR del 17,85%, superando a todas las demás tecnologías.

¿Por qué se considera Asia-Pacífico la región más dinámica para la medicina de precisión?

La iniciativa nacional de 9.200 millones de USD de China y la rápida adopción de la interpretación habilitada por IA impulsan la CAGR del 14,72% de la región.

¿Cómo afectó la Revisión de Oncología en Tiempo Real de la FDA a las aprobaciones de fármacos?

La vía redujo el tiempo medio de aprobación a 4,3 meses en 2025, reduciendo aproximadamente a la mitad los plazos anteriores.

¿Qué área de aplicación más allá de la oncología muestra un crecimiento notable?

Los trastornos raros y genéticos se están expandiendo a una CAGR del 15,75% a medida que las terapias génicas de alto valor llegan al mercado.

Última actualización de la página el: