Tamaño y Participación del Mercado de Fármacos Citotóxicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fármacos Citotóxicos por Mordor Intelligence

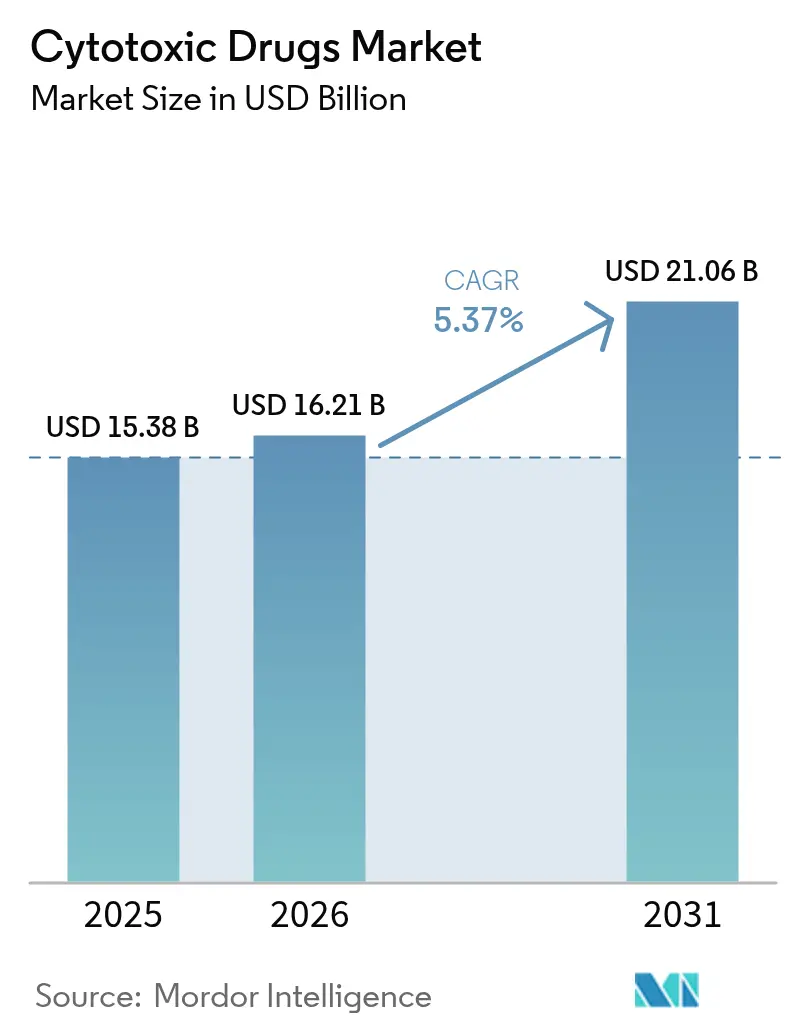

El tamaño del mercado de fármacos citotóxicos en 2026 se estima en USD 16.210 millones, creciendo desde el valor de 2025 de USD 15.380 millones con proyecciones para 2031 que muestran USD 21.060 millones, creciendo a una CAGR del 5,37% durante 2026-2031. El aumento de los diagnósticos de cáncer, la sostenida dependencia clínica de los esquemas de quimioterapia y las rápidas aprobaciones regulatorias sustentan esta perspectiva estable. La adopción se acelera donde las plataformas de administración de nueva generación mejoran los índices terapéuticos, mientras que los marcos de reembolso ampliados en los países de ingresos altos reducen las barreras financieras para los regímenes de combinación. Las formulaciones orales, los inyectables de liberación sostenida mejorados y los conjugados anticuerpo-fármaco (ADC) ilustran cómo los mecanismos citotóxicos establecidos se adaptan a los paradigmas de la medicina de precisión. Simultáneamente, las inversiones en fabricación en Asia-Pacífico elevan la resiliencia de la cadena de suministro y reducen los costos, posicionando a la región como el motor de crecimiento del mercado de fármacos citotóxicos. El cumplimiento ambiental y las limitaciones de adherencia continúan moderando el crecimiento, aunque el impulso de la cartera de proyectos y el acceso geográfico más amplio superan estas restricciones.

Conclusiones Clave del Informe

- Por vía de administración, los productos parenterales retuvieron el 68,87% de la participación del mercado de fármacos citotóxicos en 2025, mientras que las formulaciones orales registran una CAGR del 8,79% hasta 2031.

- Por tipo de fármaco, los agentes alquilantes lideraron con una participación en los ingresos del 30,10% en 2025; los antimetabolitos se expanden a una CAGR del 7,02% hasta 2031.

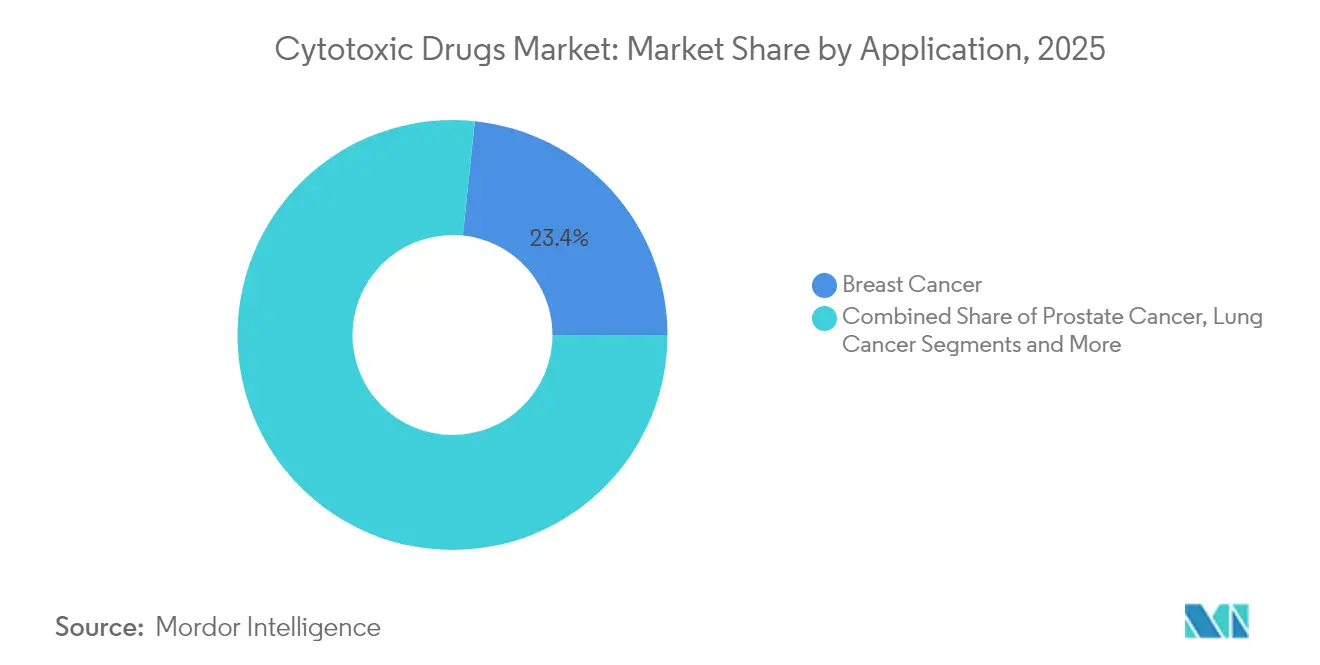

- Por aplicación, el cáncer de mama representó el 23,35% del tamaño del mercado de fármacos citotóxicos en 2025, mientras que los tratamientos para el cáncer de páncreas crecen a una CAGR del 7,78% hasta 2031.

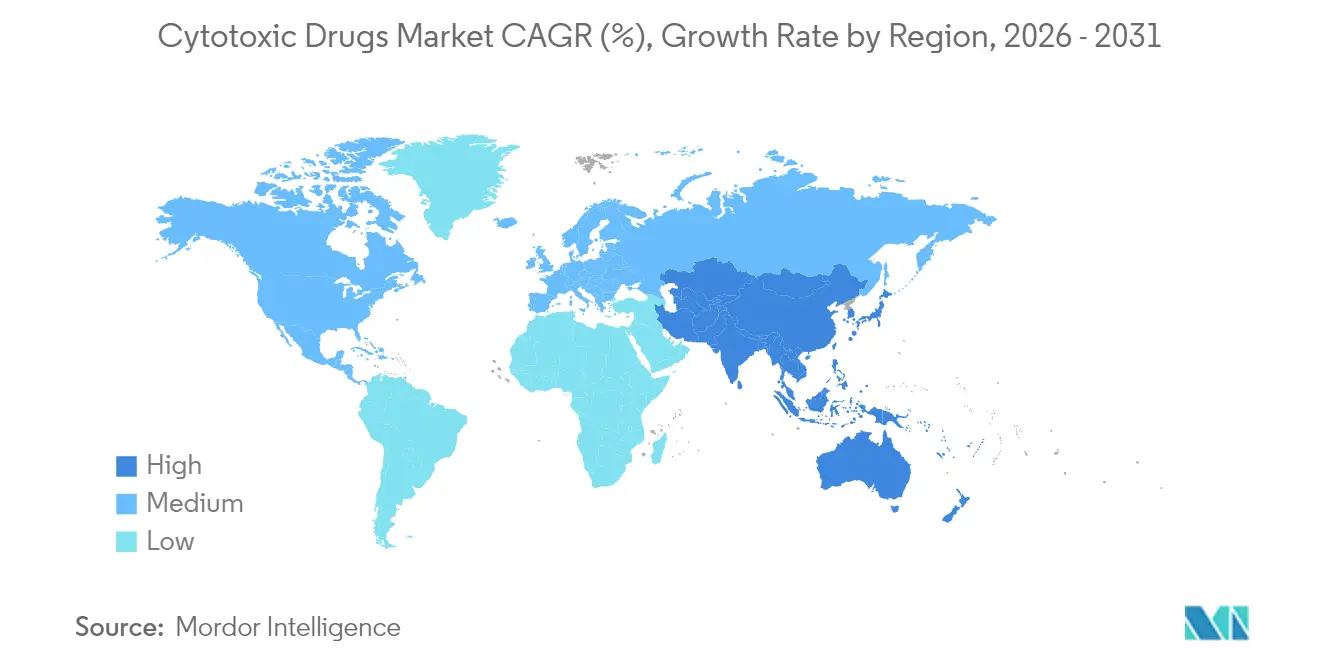

- Por geografía, América del Norte mantuvo una participación del 42,15% en el mercado de fármacos citotóxicos en 2025, aunque Asia-Pacífico crece más rápido con una CAGR del 10,07% hasta 2031.

- Por canal de distribución, las farmacias minoristas lideraron con una participación del 40,65% en 2025, mientras que las farmacias en línea registran una CAGR del 9,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fármacos Citotóxicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia del cáncer y diagnóstico más temprano | +1.2% | Global con énfasis en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Expansión del reembolso para regímenes de quimioterapia | +0.8% | América del Norte y la UE extendiéndose hacia mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aprobaciones en cartera de formulaciones citotóxicas de nueva generación | +0.9% | Global liderado por aprobaciones de la FDA de EE. UU. y la NMPA de China | Mediano plazo (2-4 años) |

| Aumento de la demanda en países de ingresos bajos y medios | +1.1% | Núcleo de Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Reposicionamiento de fármacos impulsado por IA que acelera las combinaciones citotóxicas | +0.6% | Centros de investigación de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Demanda de cargas útiles de ADC para citotóxicos | +0.7% | Global, concentrado en los principales mercados farmacéuticos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia del Cáncer y Diagnóstico más Temprano

El número de casos de cáncer recién diagnosticados superó los 2,04 millones en los Estados Unidos por primera vez en 2025, reforzando un amplio grupo de tratamiento para los agentes citotóxicos[1]Sociedad Americana del Cáncer, "Datos y Cifras sobre el Cáncer 2025," cancer.org. Las mejoras en imágenes diagnósticas, el cribado habilitado por IA y el envejecimiento demográfico llevan las neoplasias malignas a la atención clínica en etapas donde los citotóxicos siguen siendo el estándar de atención. Las naciones emergentes implementan programas de cribado a nivel poblacional que detectan tumores en etapas más tempranas y generan demanda de quimioterapia rentable. Estos factores elevan colectivamente los volúmenes de tratamiento y prolongan las duraciones de la terapia, fortaleciendo el crecimiento de base del mercado de fármacos citotóxicos.

Expansión del Reembolso para Regímenes de Quimioterapia

La introducción por parte de Medicare en 2025 de un límite anual de USD 2.000 en los gastos de bolsillo de los pacientes en medicamentos reduce drásticamente las barreras financieras para la quimioterapia con múltiples agentes. Las aseguradoras privadas replican cada vez más este techo, facilitando el acceso a protocolos de alta dosis y combinación que anteriormente tensaban los presupuestos familiares. Reformas similares aparecen en China, donde la lista nacional de seguros médicos ahora incluye citotóxicos recientemente aprobados, mientras que los pagadores europeos mantienen paquetes oncológicos integrales. La expansión del reembolso resultante se traduce en una mayor adherencia al tratamiento, un uso más amplio de fármacos de soporte y una adopción más rápida de los citotóxicos recién lanzados.

Aprobaciones en Cartera de Formulaciones Citotóxicas de Nueva Generación

Los reguladores aceleraron las autorizaciones para regímenes citotóxicos optimizados en 2024-2025; la FDA aprobó el treosulfán con fludarabina para el acondicionamiento en trasplante alogénico de células madre, demostrando beneficios de supervivencia frente al busulfán. La NMPA de China aprobó más de 80 entidades químicas antineoplásicas solo durante 2024[2]Nature, "Aprobaciones de la NMPA de China en 2024," nature.com. Estas decisiones subrayan la confianza en las cargas útiles reformuladas que integran tecnologías de liberación sostenida, mejoras en la biodisponibilidad oral o direccionamiento mediante anticuerpos. Cada aprobación amplía el mercado potencial al tiempo que señala la continua relevancia de los modos de acción citotóxicos en entornos de terapia de precisión.

Aumento de la Demanda en Países de Ingresos Bajos y Medios

Más del 75% de las muertes proyectadas por cáncer ocurrirán en países de ingresos bajos y medios (PIBM) en el transcurso de una década. Los ministerios de salud y las alianzas globales dirigen recursos hacia la quimioterapia asequible, a menudo a través de genéricos fabricados localmente que reducen los costos de importación. El desarrollo de NexCAR19 en India ilustra la innovación doméstica que reduce la carga de costos de las terapias avanzadas en más del 90% en comparación con los análogos de CAR-T occidentales. A medida que madura la infraestructura oncológica, el crecimiento en volumen de los PIBM compensa la presión sobre los precios y apoya la expansión continua del mercado de fármacos citotóxicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El severo perfil de efectos adversos limita la adherencia a la dosificación | −0.9% | Global con mayor impacto en poblaciones envejecidas | Corto plazo (≤ 2 años) |

| Alto costo de la contención y el cumplimiento de HPAPI | −0.7% | Centros de fabricación de América del Norte y la UE | Mediano plazo (2-4 años) |

| Desplazamiento de los presupuestos de I+D hacia fármacos dirigidos e inmuno-oncológicos | −1.1% | Centros globales de I+D farmacéutico | Largo plazo (≥ 4 años) |

| Regulaciones ambientales sobre la eliminación de efluentes citotóxicos | −0.5% | Mercados desarrollados con supervisión estricta | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Severo Perfil de Efectos Adversos Limita la Adherencia a la Dosificación

La interrupción del tratamiento por toxicidad persiste, con tasas de abandono que oscilan entre el 27% y el 53% en los tratamientos de cáncer colorrectal. La escasez de agentes fundamentales como el cisplatino en 2023 amplificó la dependencia de fármacos alternativos y puso de relieve los estrechos márgenes terapéuticos de muchas quimioterapias. Aunque los programas de atención de soporte y de adherencia liderados por farmacéuticos mitigan algunos desafíos, el perfil de toxicidad central restringe una aplicación más amplia y afecta los resultados en el mundo real.

Desplazamiento de los Presupuestos de I+D hacia Fármacos Dirigidos e Inmuno-Oncológicos

Los flujos de capital favorecen cada vez más las inmunoterapias y las modalidades de precisión, desviando fondos del descubrimiento citotóxico tradicional. Las exigencias de contención de API de alta potencia y las obligaciones ambientales bajo las normas de la EPA y la EMA elevan las estructuras de costos[3]Agencia de Protección Ambiental, "Acuerdo con Stericycle por Violaciones de Residuos Peligrosos," epa.gov. Esta combinación de preferencia presupuestaria y gasto en cumplimiento reduce el número de nuevos candidatos citotóxicos, incluso cuando los agentes heredados reformulados obtienen aprobaciones. Si bien los ADC reorientan la atención hacia las cargas útiles citotóxicas, la innovación en quimioterapia independiente enfrenta presión competitiva en las carteras de inversores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Vía de Administración: Las Formulaciones Orales Desafían el Dominio de los Inyectables

Los fármacos parenterales dominaron con una participación de mercado del 68,87% en 2025, respaldados por la confianza de los médicos en la dosificación controlada para regímenes agudos y de combinación. Sin embargo, los citotóxicos orales registran la expansión más rápida del segmento con una CAGR del 8,79% hasta 2031, a medida que los modelos de atención centrados en el paciente se orientan hacia la administración domiciliaria. Se proyecta que el tamaño del mercado de fármacos citotóxicos para tratamientos orales supere los volúmenes exclusivos hospitalarios cuando las formulaciones de biodisponibilidad mejorada alcancen un reembolso generalizado. Avances como los comprimidos de liberación sostenida reducen la toxicidad plasmática máxima mientras mantienen la eficacia, impulsando a los oncólogos a integrar opciones orales en los planes de combinación a largo plazo.

La comodidad refuerza la adherencia cuando los farmacéuticos supervisan los esquemas de dosificación a través de plataformas de telesalud que detectan dosis omitidas y gestionan los efectos secundarios. Los inyectables siguen siendo fundamentales en los protocolos de inducción y rescate donde la citorreducción rápida es esencial, aunque la mayor aceptación de comprimidos y cápsulas por parte de los pacientes desplaza el impulso de los ingresos hacia los formatos orales. A medida que maduran los ecosistemas de prescripción electrónica, la distribución a través de farmacias en línea acelera aún más la adopción de regímenes domiciliarios, creando nuevos ángulos competitivos para los innovadores en formulación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Fármaco: Los Antimetabolitos se Aceleran a Pesar del Liderazgo de los Agentes Alquilantes

Los agentes alquilantes representaron el 30,10% de la participación en 2025 debido a su amplio alcance mecanístico y la larga familiaridad de los médicos con ellos. La participación del mercado de fármacos citotóxicos atribuida a esta clase subraya su papel arraigado en los regímenes de base para tumores hematológicos y sólidos. Los antimetabolitos, con toxicidad refinada y potencial de combinación, superan a todos los demás tipos con una CAGR del 7,02%. El reposicionamiento de fármacos habilitado por IA identifica compañeros antimetabolitos sinérgicos que mejoran los resultados en cánceres resistentes.

Las carteras de desarrollo aprovechan cada vez más los ADC que transportan inhibidores de topoisomerasa y derivados de alcaloides vegetales hacia tumores que expresan antígenos, dando nueva vida comercial a cargas útiles infrautilizadas. El respaldo de la FDA al treosulfán demuestra la confianza de los reguladores en los agentes alquilantes optimizados incluso cuando los antimetabolitos capturan el impulso de crecimiento. La interacción entre la innovación incremental y las nuevas estrategias de conjugación remodela la dinámica competitiva en todo el espectro de tipos de fármacos.

Por Aplicación: El Impulso del Cáncer de Páncreas Supera la Escala del Cáncer de Mama

Las intervenciones para el cáncer de mama lideraron los ingresos con una participación del 23,35% de la demanda de 2025, reflejando grandes volúmenes de pacientes y el uso consolidado de quimioterapia de combinación junto con agentes dirigidos. Las indicaciones de cáncer de páncreas, aunque menores en términos absolutos, exhiben una CAGR del 7,78% a medida que los cribados de aprendizaje automático generan más de 300 pares de fármacos sinérgicos validados que superan la resistencia histórica. El tamaño del mercado de fármacos citotóxicos para la terapia pancreática está, por tanto, en camino de registrar el mayor aumento proporcional del segmento hasta 2031.

Los cánceres de pulmón, colorrectal y próstata siguen siendo centrales para la diversificación de ingresos a medida que los ADC emergentes combinan cargas útiles de eficacia probada con anticuerpos de precisión que reducen la toxicidad sistémica. Los avales regulatorios para agentes como el datopotamab deruxtecan en el cáncer de mama con receptores hormonales positivos reafirman el caso comercial de la innovación en cargas útiles que revitaliza las clases citotóxicas. Los regímenes multimodales que integran radioligandos e inhibidores de puntos de control amplían aún más la demanda en todos los tipos de tumores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Plataformas Digitales Redefinen el Acceso

Las farmacias minoristas capturaron el 40,65% de los ingresos de 2025 gracias al asesoramiento presencial y la facturación de reembolso establecida. Sin embargo, los canales en línea registran la CAGR más rápida del 9,11% a medida que la telesalud normaliza la entrega de medicamentos directamente al domicilio del paciente. El tamaño del mercado de fármacos citotóxicos impulsado por los pedidos de farmacias electrónicas se expande cuando los límites de gastos de bolsillo de Medicare impulsan la comparación de precios en portales digitales que también apoyan el seguimiento de la adherencia. Las farmacias hospitalarias mantienen un papel fundamental en los regímenes intensivos y la dispensación de terapias en investigación, aunque colaboran con proveedores especializados que gestionan la logística compleja de cadena de frío y fármacos peligrosos.

Los centros de preparación centralizada vinculados a grandes franquicias en línea reducen el desperdicio y elevan el cumplimiento de seguridad bajo la norma USP-800, lo que resulta atractivo para los pagadores y proveedores que buscan reducir los costos de manipulación. A medida que el rastreo y seguimiento habilitado por cadena de bloques demuestra la autenticidad de la cadena de suministro, los canales digitales se estandarizarán progresivamente en las prácticas oncológicas.

Análisis Geográfico

América del Norte lideró los ingresos con una participación del 42,15% en 2025, impulsada por una cobertura de seguro integral y una sólida actividad de ensayos clínicos. El límite de copago de Medicare a partir de 2025 amplía la base de pacientes potenciales para los ciclos con múltiples agentes y apoya una mayor adherencia terapéutica. La inversión de capital de riesgo y los incentivos favorables para medicamentos huérfanos mantienen a los Estados Unidos a la vanguardia de los avances en ADC y formulaciones orales. Canadá añade profundidad analítica a través de pronósticos de incidencia basados en aprendizaje automático que permiten a las autoridades sanitarias provinciales presupuestar con precisión los inventarios de quimioterapia.

Asia-Pacífico registra una vigorosa CAGR del 10,07% y ahora ancla las expansiones de fabricación global que reducen los costos de la dosis terminada. La autorización de 228 fármacos por parte de la NMPA de China en 2024, con el 37% clasificados como antineoplásicos, señala el impulso regulatorio que apoya a los innovadores nacionales. El impulso de localización de India ejemplificado por NexCAR19 y los grandes parques de API, las aprobaciones condicionales de Japón para el isatuximab en el mieloma múltiple y los ensayos de bioconjugados de Corea del Sur forman colectivamente un ecosistema vibrante que acelera tanto la adopción clínica como el potencial de exportación.

Europa mantiene un progreso equilibrado a través de los procedimientos armonizados de la EMA que ofrecen a las empresas una única vía de acceso a 27 mercados. La aprobación por parte de la agencia de Alecensa de Roche como terapia adyuvante destaca el liderazgo en oncología de precisión en la integración de cargas útiles citotóxicas en entornos de enfermedad temprana. Gigantes del desarrollo por contrato como Lonza amplían sus instalaciones de conjugación en Suiza para atender la creciente demanda de ADC. Los marcos de atención sanitaria pública garantizan un amplio acceso de los pacientes, aunque intensifican el escrutinio de precios, presionando a los proveedores a justificar los beneficios incrementales.

Oriente Medio y África, junto con América del Sur, son menores en términos absolutos, aunque registran aumentos de dos dígitos donde las iniciativas de salud multilaterales elevan la disponibilidad de quimioterapia. Los proyectos de infraestructura, como los centros oncológicos cofinanciados por fondos soberanos del Golfo, facilitan redes de suministro específicas para cada región. La Coalición de Acceso a Medicamentos Oncológicos canaliza asistencia técnica y herramientas de adquisición conjunta que acortan los plazos de suministro, consolidando las contribuciones de los mercados emergentes al mercado de fármacos citotóxicos.

Panorama Competitivo

La concentración de la industria es moderada. La adquisición de Seagen por parte de Pfizer por USD 43.000 millones impulsa su cartera de ADC y confirma la lógica de combinar compuestos citotóxicos heredados con la precisión de los anticuerpos. El acuerdo de ONO Pharmaceutical por USD 2.400 millones para adquirir Deciphera muestra a los actores de mediana capitalización buscando diversificación de cartera a través de adquisiciones complementarias en nichos citotóxicos especializados. Los fabricantes por contrato amplían sus instalaciones de alta potencia a medida que aumenta la demanda de conjugaciones a escala comercial.

La estrategia de producto se centra en la innovación de cargas útiles, la reformulación oral y los ecosistemas digitales de apoyo al paciente que mitigan la toxicidad y refuerzan la adherencia. La aprobación del biosimilar de bevacizumab de Biocon y las expansiones de radioligandos de Novartis ilustran cómo las familias de tecnología adyacentes entran en protocolos de combinación que incluyen bases citotóxicas. Los actores disruptivos aprovechan la IA para mapear redes de interacción farmacológica, orientando las decisiones de coformulación que prolongan los ciclos de vida de los productos y diferencian los perfiles de seguridad.

Los fabricantes regionales en China e India escalan genéricos rentables, elevando los umbrales competitivos de precios en los PIBM y empujando a las multinacionales hacia espacios de administración dirigida y premium. Las colaboraciones estratégicas, como la empresa de radioligandos de Sanofi con Orano, destacan las sinergias interdisciplinarias que pueden complementar los activos citotóxicos. A medida que las grandes carteras se inclinan hacia regímenes de modalidad mixta, los proveedores que agrupan activos citotóxicos, dirigidos e inmunológicos obtienen una ventaja de contratación integral con pagadores y proveedores.

Líderes de la Industria de Fármacos Citotóxicos

Roche Holding AG

Novartis AG

Pfizer Inc.

Johnson & Johnson

Sanofi SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Deciphera Pharmaceuticals recibió la aprobación completa de la FDA para ROMVIMZA (vimseltinib) en el tumor de células gigantes tenosinovial sintomático, mostrando una respuesta objetiva superior frente al placebo.

- Enero de 2025: La FDA aprobó el treosulfán (Grafapex) con fludarabina para el acondicionamiento en pacientes con trasplante alogénico de células madre hematopoyéticas con leucemia mieloide aguda o síndrome mielodisplásico, citando métricas de supervivencia mejoradas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de medicamentos citotóxicos como todos los agentes quimioterapéuticos de molécula pequeña con prescripción médica, de marca o genéricos, administrados por vía oral o parenteral para destruir células malignas mediante la interrupción de la replicación del ADN o la mitosis. Según Mordor Intelligence, las ventas rastreadas abarcan los canales hospitalario, minorista y en línea en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África.

Excluimos los conjugados anticuerpo-fármaco, los inhibidores de quinasas dirigidos, las preparaciones veterinarias y las moléculas en desarrollo que carecen de aprobación regulatoria.

Descripción general de la segmentación

- Por Vía de Administración

- Parenteral

- Oral

- Por Tipo de Fármaco

- Agentes Alquilantes

- Antibióticos Antitumorales

- Antimetabolitos

- Alcaloides Vegetales

- Inhibidores de Topoisomerasa

- Otros

- Por Aplicación

- Cáncer de Mama

- Cáncer de Próstata

- Cáncer de Pulmón

- Cáncer de Páncreas

- Cáncer Colorrectal

- Otros

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas y Droguerías

- Farmacias en Línea

- Otros Canales de Distribución

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Conversamos con oncólogos, farmacéuticos hospitalarios y distribuidores regionales en Estados Unidos, Alemania, India, Brasil y el Golfo. Los conocimientos sobre la intensidad de dosis, los descuentos en licitaciones y los copagos de los pacientes nos ayudaron a perfeccionar las curvas de adopción y a validar los hallazgos secundarios.

Investigación documental

Comenzamos extrayendo datos de conjuntos de datos públicos de Nivel 1, como las tablas de incidencia de la OMS GLOBOCAN, los códigos comerciales de UN Comtrade para antineoplásicos, los archivos de aprobación de la FDA y la EMA, y las series de gasto de los ministerios de salud; estas fuentes establecieron las líneas de base epidemiológicas y los rangos de precios. Nuestro equipo revisó a continuación los informes 10-K de las empresas, las presentaciones para inversores y la prensa de reputación, y luego verificó los datos financieros a través de D&B Hoovers y el flujo de noticias a través de Dow Jones Factiva para evaluar el momento del cambio de marca a genérico y la erosión del precio de venta promedio. Las fuentes citadas son ilustrativas; se consultaron muchos registros públicos adicionales.

Dimensionamiento del mercado y previsión

Nuestro modelo aplica una construcción de pacientes tratados a partir de la prevalencia de arriba hacia abajo, utilizando variables como nuevos casos de cáncer, penetración del tratamiento, ciclos promedio por paciente, combinación de marca frente a genérico, cartera de aprobaciones regulatorias y límites de reembolso regionales. Algunas consolidaciones de proveedores de abajo hacia arriba para agentes clave como el paclitaxel y la capecitabina actúan como verificaciones de coherencia. Las previsiones hasta 2030 emplean regresión multivariante complementada con análisis de escenarios en torno a las fechas de lanzamiento de biosimilares; las brechas en los datos de distribuidores se cubren con ratios históricos de sustitución.

Ciclo de validación de datos y actualización

Comparamos los resultados con auditorías de farmacias, envíos de importación y declaraciones de presupuesto de oncología; las variaciones superiores al cinco por ciento desencadenan una revisión. Los informes se actualizan anualmente, con actualizaciones intermedias tras aprobaciones importantes o topes de precios, y una revisión final por parte del analista antes de su publicación.

Por qué la línea de base de medicamentos citotóxicos de Mordor genera confianza entre las partes interesadas

Las estimaciones publicadas suelen divergir porque las empresas varían el alcance, las curvas de erosión de precios y la frecuencia de actualización, una realidad que abordamos desde el principio.

Las principales brechas surgen cuando otros editores agrupan los biológicos dirigidos con la quimioterapia clásica, congelan los precios de lista en todas las regiones o no detectan la rápida entrada de genéricos; Mordor Intelligence separa las clases terapéuticas, aplica ASP combinados específicos por región y revisa los modelos cada año, proporcionando a los responsables de la toma de decisiones una cifra en la que pueden apoyarse.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 15,38 B (2025) | Mordor Intelligence | - |

| USD 14,8 B (2023) | Global Consultancy A | Solo ventas de marca, combinación geográfica limitada |

| USD 16,2 B (2023) | Industry Association B | Combina biológicos con citotóxicos, utiliza precios de lista |

| USD 17,16 B (2024) | Trade Journal C | Crecimiento estático de la incidencia, ciclo de actualización de tres años |

Creemos que, una vez alineadas las definiciones, los supuestos de precios y la frecuencia de actualización, nuestra cifra equilibrada se sitúa cerca del punto medio, ofreciendo una línea de base transparente que los usuarios pueden replicar y defender con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de fármacos citotóxicos?

El mercado está valorado en USD 16.210 millones en 2026 y se prevé que alcance USD 21.060 millones en 2031.

¿Qué región crece más rápido en el mercado de fármacos citotóxicos?

Asia-Pacífico registra la CAGR más alta del 10,07% hasta 2031, impulsada por la modernización regulatoria y las inversiones en fabricación.

¿Qué tipo de fármaco muestra el crecimiento más rápido?

Los antimetabolitos se expanden a una CAGR del 7,02%, superando a otras clases a medida que las mejoras en formulación elevan los índices terapéuticos.

¿Cómo afectan los cambios en el reembolso a la demanda del mercado?

Un límite de gastos de bolsillo de Medicare de USD 2.000 introducido en 2025 reduce las barreras financieras, aumentando el acceso de los pacientes a la quimioterapia con múltiples agentes.

¿Por qué están ganando terreno las formulaciones citotóxicas orales?

Los pacientes prefieren la dosificación domiciliaria, mientras que las tecnologías de liberación sostenida y las herramientas digitales de adherencia mejoran la eficacia y la comodidad, resultando en una CAGR del 8,79% para los productos orales.

Última actualización de la página el: