Tamaño y Participación del Mercado de Materiales para Impresión 3D Biomédica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales para Impresión 3D Biomédica por Mordor Intelligence

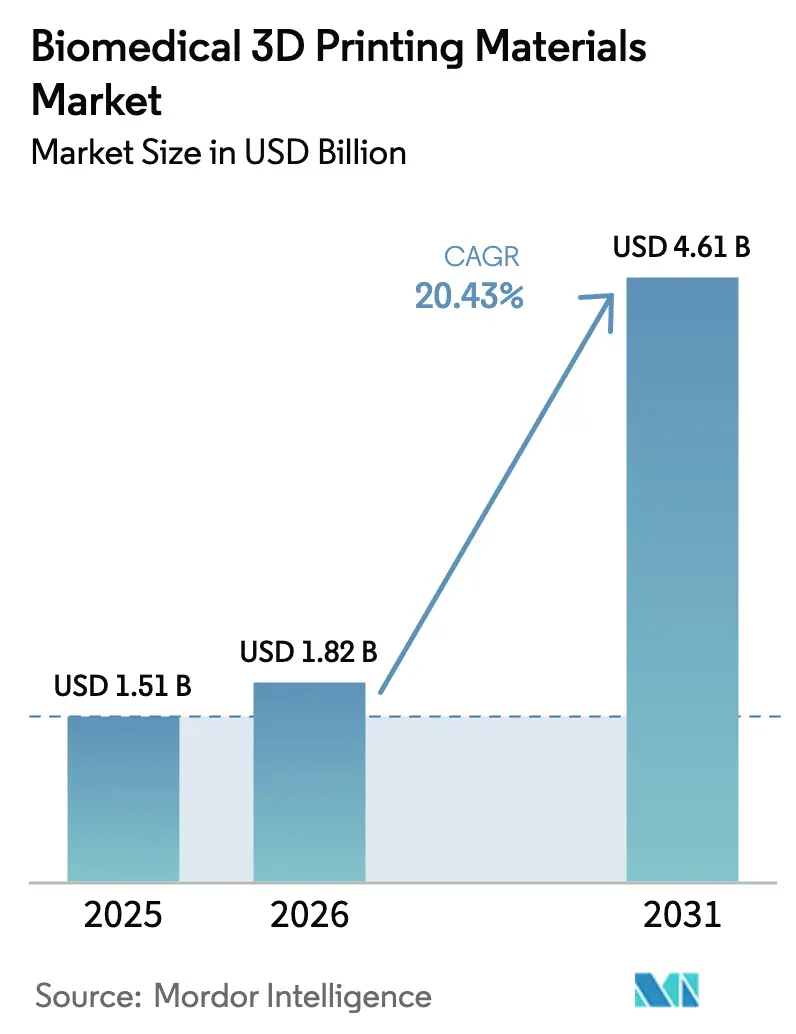

El tamaño del mercado de materiales para impresión 3D biomédica fue valorado en USD 1,51 mil millones en 2025 y se estima que crecerá desde USD 1,82 mil millones en 2026 hasta alcanzar USD 4,61 mil millones en 2031, a una CAGR del 20,43% durante el período de pronóstico (2026-2031). La expansión refleja la rápida alineación de la fabricación aditiva con la medicina de precisión, una mayor demanda de dispositivos específicos para cada paciente y una orientación regulatoria más clara que acorta los ciclos de aprobación de productos. El crecimiento se ve impulsado además por los avances en polímeros de alto rendimiento, las crecientes capacidades de producción hospitalaria y el uso en expansión en aplicaciones dentales, auditivas y de ingeniería de tejidos. La intensificación de la colaboración entre proveedores de materiales y fabricantes de impresoras está reduciendo los plazos de desarrollo al tiempo que eleva las barreras de entrada para las empresas más pequeñas. El impulso regional sigue siendo más fuerte en América del Norte, aunque Asia-Pacífico está añadiendo capacidad rápidamente a medida que la infraestructura sanitaria se amplía. La dinámica competitiva apunta hacia una consolidación gradual, con la experiencia en ciencia de polímeros, los servicios de apoyo regulatorio y las huellas de producción global emergiendo como diferenciadores duraderos.

Conclusiones Clave del Informe

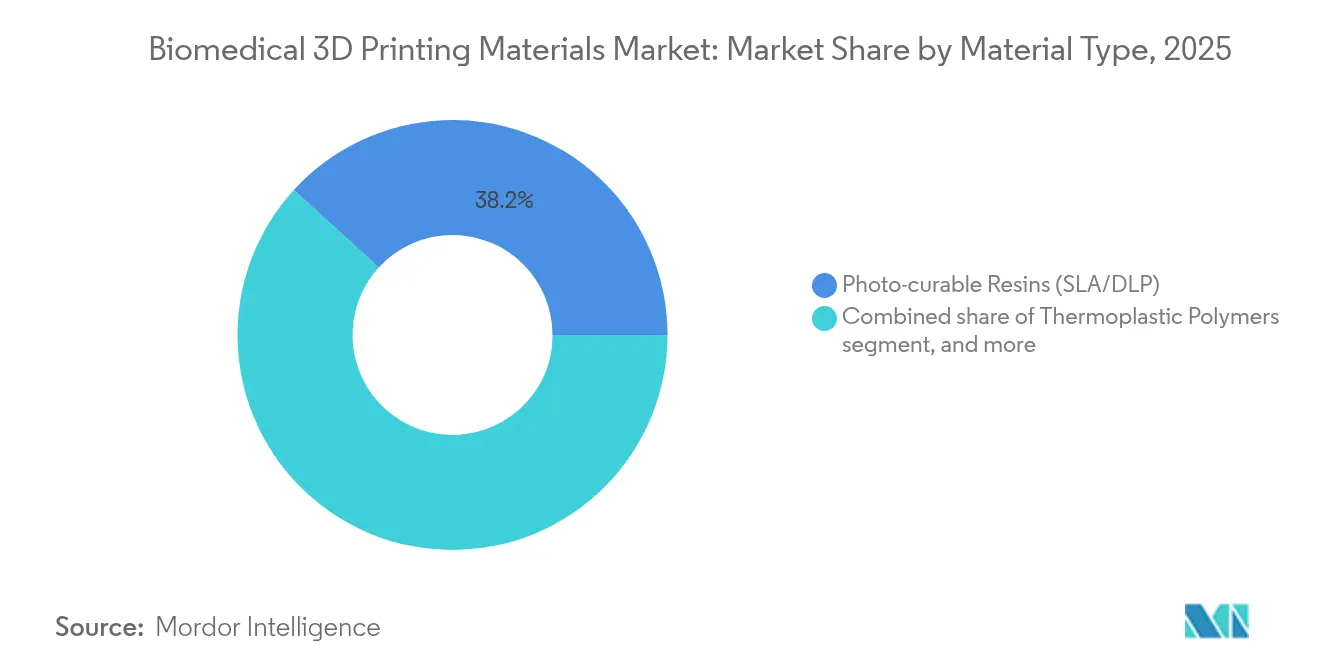

- Por tipo de material, las resinas fotocurables lideraron con una participación de ingresos del 38,21% en 2025; los hidrogeles y las bio-tintas avanzan a una CAGR del 21,66% hasta 2031.

- Por aplicación, los implantes y prótesis representaron el 40,95% de la participación del mercado de materiales para impresión 3D biomédica en 2025, mientras que la ingeniería de tejidos y órganos se expande a una CAGR del 22,85% hasta 2031.

- Por forma, los materiales de alimentación en polvo representaron el 43,74% del tamaño del mercado de materiales para impresión 3D biomédica en 2025; los formatos de pellet y granulado están proyectados para crecer un 21,65% anualmente hasta 2031.

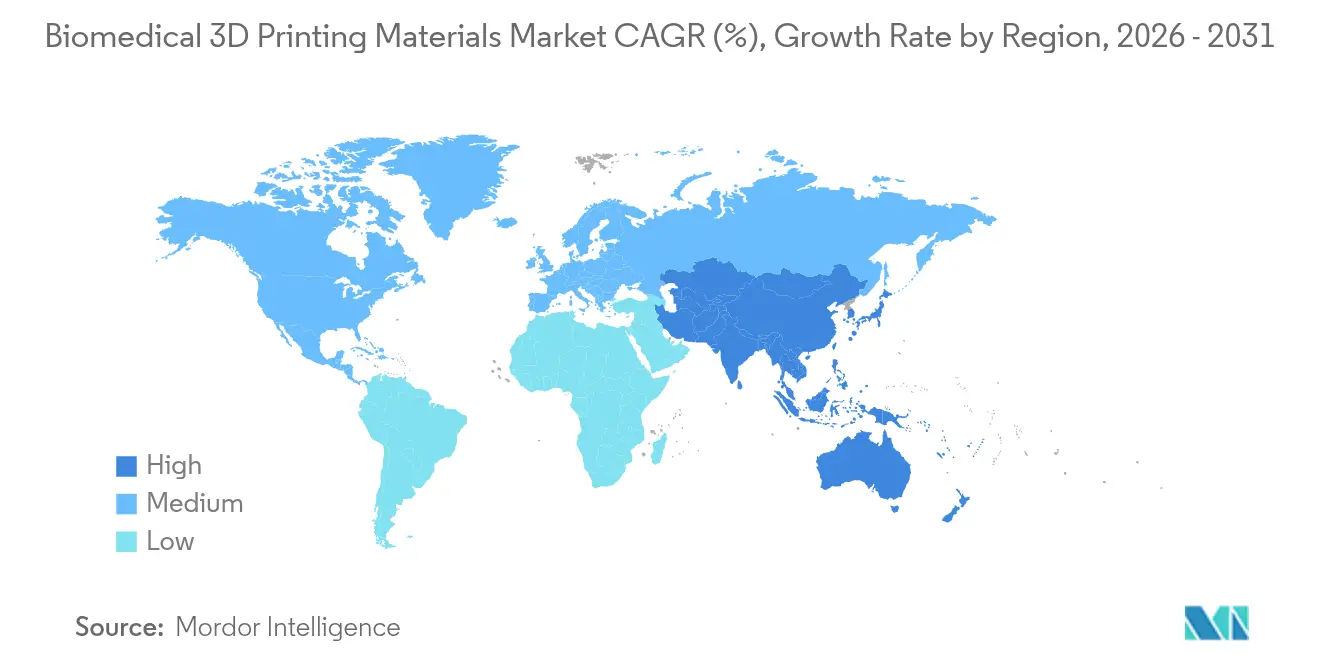

- Por geografía, América del Norte captó el 44,52% de la demanda regional en 2025; se prevé que Asia-Pacífico registre una CAGR del 20,91% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Materiales para Impresión 3D Biomédica

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción sanitaria de implantes específicos para cada paciente | +3.0% | Global; más fuerte en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Ampliación del alcance de aplicación en dispositivos dentales y auditivos | +2.7% | Global; rápida adopción en Asia-Pacífico | Corto plazo (≤2 años) |

| Avances en materiales de alimentación de polímeros y metales de grado médico | +3.9% | América del Norte y Europa lideran; Asia-Pacífico se está poniendo al día | Largo plazo (≥4 años) |

| Vías regulatorias favorables para dispositivos fabricados de forma aditiva | +2.8% | Principalmente Estados Unidos y Unión Europea | Mediano plazo (2-4 años) |

| Aumento de las inversiones en bioimpresión e ingeniería de tejidos | +3.4% | Centros de investigación globales (EE. UU., UE, China, Singapur) | Largo plazo (≥4 años) |

| Creciente demanda de fabricación en el punto de atención en hospitales | +2.6% | Primeros adoptantes en EE. UU. y UE; en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción Sanitaria de Implantes Específicos para Cada Paciente

La medicina personalizada está pasando del concepto a la práctica clínica habitual a medida que los hospitales despliegan suites de fabricación aditiva que fabrican implantes adaptados a la anatomía de cada paciente. 3D Systems produjo el primer implante facial de PEEK impreso en 3D en el punto de atención aprobado bajo la regulación europea, demostrando que la fabricación in situ puede satisfacer requisitos de calidad estrictos al tiempo que reduce los plazos quirúrgicos. Los primeros adoptantes reportan menos cirugías de revisión y mayor satisfacción del paciente, resultados que refuerzan los precios premium para los dispositivos a medida. Los médicos también se benefician de flujos de trabajo digitales optimizados que vinculan la imagen, el diseño y la impresión. Los proveedores de materiales que certifican polímeros de alto rendimiento como PEEK, PEKK y polvos de titanio de grado médico obtienen ingresos recurrentes porque los cirujanos prefieren materiales de alimentación validados y cadenas de suministro trazables. La ventaja competitiva se inclina hacia las empresas que combinan la ciencia de polímeros con la documentación regulatoria llave en mano, una combinación que los competidores más pequeños encuentran difícil de replicar.

Ampliación del Alcance de Aplicación en Dispositivos Dentales y Auditivos

La odontología digital y la audiología se han convertido en pioneras de la personalización a gran escala. Sonova pasó a la producción totalmente aditiva para carcasas auditivas a medida, superando los 10 millones de unidades en asociación con el flujo de trabajo de diseño automatizado de Materialise[1]Fuente: Materialise NV, "Materialise impulsa 10 millones de audífonos impresos en 3D," materialise.com. Esta conversión demuestra que los flujos de trabajo aditivos de volumen industrial pueden cumplir objetivos de costes ajustados y alto rendimiento mientras protegen la biocompatibilidad. Los laboratorios dentales dependen ahora de fotopolímeros que igualan los tonos de las encías, cerámicas que imitan el esmalte y resinas transparentes que resisten las enzimas salivales. La innovación en materiales ha ampliado los menús de servicios para incluir protectores nocturnos, guías quirúrgicas y moldes de alineadores fabricados en 24 horas. Estos éxitos convencen a los inversores de que las especialidades médicas adyacentes, como la ortopedia o los implantes maxilofaciales, pueden escalar de manera similar una vez que los sistemas de materiales superen el escrutinio regulatorio.

Avances en Materiales de Alimentación de Polímeros y Metales de Grado Médico

Las nuevas formulaciones amplían el rango de servicio de las piezas aditivas en el quirófano. Stratasys introdujo VICTREX AM 200, una mezcla de PEEK diseñada para una deposición por fusión fiable sin comprometer la resistencia a la esterilización. La línea RESOMER de Evonik adapta los perfiles de degradación para que los implantes biorreabsorbibles se ajusten a los plazos de cicatrización de los tejidos, reduciendo la necesidad de cirugías de seguimiento[2]Fuente: Evonik Industries AG, "Cartera de filamentos RESOMER® para impresión 3D médica," evonik.com. En el lado de los metales, distribuciones de tamaño de polvo más ajustadas y controles de química superficial mejoran la osteointegración de las articulaciones de titanio impresas en 3D. Los proveedores están experimentando con pellets compuestos que incorporan fibras de carbono reforzantes o cerámicas bioactivas, permitiendo estructuras funcionalmente graduadas dentro de una sola impresión. A medida que los materiales se vuelven más sofisticados, los protocolos de calificación se alargan, amplificando el valor de la competencia regulatoria profunda.

Vías Regulatorias Favorables para Dispositivos Fabricados de Forma Aditiva

La guía de fabricación aditiva de la Administración de Alimentos y Medicamentos de los Estados Unidos detalla las pruebas recomendadas para esterilidad, integridad mecánica y biocompatibilidad, proporcionando a los innovadores una hoja de ruta de aprobación predecible[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Consideraciones técnicas para dispositivos médicos fabricados de forma aditiva," fda.gov. El Reglamento de Dispositivos Médicos de Europa aborda de manera similar las variables de fabricación capa por capa, armonizando las expectativas de calidad entre los estados miembros. El lenguaje estandarizado de la norma ISO 14155 para investigaciones clínicas ahora hace referencia a las consideraciones aditivas, reduciendo los riesgos de interpretación en los ensayos de implantes. Las reglas más claras reducen la incertidumbre de capital y desbloquean presupuestos de I+D que antes estaban inmovilizados en la planificación de contingencias. Los proveedores capaces de suministrar kits de validación completos obtienen el estatus de proveedor preferido porque los ingenieros hospitalarios deben documentar cada lote de material utilizado para el tratamiento de pacientes.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste de los materiales de impresión biomédica | -2.1% | Global; más agudo en los mercados emergentes sensibles al precio | Corto plazo (≤2 años) |

| Complejidades de cumplimiento regulatorio y de calidad | -1.9% | Mundial; variaciones específicas por región | Mediano plazo (2-4 años) |

| Rendimiento mecánico limitado de las bio-tintas de hidrogel | -1.6% | Centros globales de I+D; sitios clínicos en etapa temprana | Largo plazo (≥4 años) |

| Restricciones de suministro de polímeros de alto rendimiento de grado para implantes | -2.0% | América del Norte y Europa; preocupación creciente en Asia-Pacífico | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de los Materiales de Impresión Biomédica

Los polímeros y metales de grado médico cuestan entre un 300% y un 500% más que sus equivalentes industriales porque se someten a purificación adicional, pruebas por lotes y documentación. En las regiones de menores ingresos, los hospitales a menudo posponen la adopción incluso cuando la necesidad clínica es evidente. Los gastos en materiales pesan más en las guías quirúrgicas de un solo uso, donde el consumo por procedimiento es elevado. Los proveedores están explorando programas de polvo reciclado y tiradas de producción más grandes para capturar economías de escala, pero las estrictas normas de control de cambios ralentizan las reducciones de precios. Hasta que los costes bajen, los pagadores pueden cubrir solo los implantes pero no las herramientas impresas auxiliares, limitando el crecimiento del volumen a corto plazo.

Complejidades de Cumplimiento Regulatorio y de Calidad

Los fabricantes gestionan normas dispares: 510(k) de la Administración de Alimentos y Medicamentos de los Estados Unidos, el Reglamento de Dispositivos Médicos europeo, la Administración Nacional de Productos Médicos de China y las evaluaciones de conformidad específicas de cada país. Cada jurisdicción exige expedientes únicos, acelerando el gasto en expertos y laboratorios de pruebas. La naturaleza capa por capa de la fabricación aditiva complica la inspección tradicional por lotes porque incluso desviaciones menores de la impresora pueden alterar la densidad de la pieza o la rugosidad superficial. Los equipos de garantía de calidad deben desplegar escáneres de tomografía computarizada, controles de viscosidad en estado fundido y archivos digitales trazables por lote, lo que aumenta los gastos generales. Los actores más pequeños a menudo externalizan el cumplimiento, alargando los plazos y los presupuestos, mientras que las multinacionales convierten el dominio regulatorio en una barrera competitiva elevada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Hidrogeles Impulsan un Avance en la Bioimpresión

Se proyecta que los hidrogeles y las bio-tintas registren una CAGR del 21,66% hasta 2031, reduciendo la brecha con las resinas fotocurables que mantuvieron el 38,21% de la demanda de 2025. Los hospitales están recurriendo a geles cargados de células para construcciones de tejidos blandos, elevando los volúmenes a pesar del pequeño tamaño de las piezas. El tamaño del mercado de materiales para impresión 3D biomédica para hidrogeles está aumentando a medida que los proyectos piloto de ingeniería de tejidos pasan a una comercialización limitada. En contraste, las resinas fotocurables siguen siendo elementos básicos en las clínicas para guías quirúrgicas y moldes de alineadores dentales porque equilibran velocidad y coste.

Los polímeros de alto rendimiento como el PEEK protegen las jaulas espinales de carga y las placas craneomaxilofaciales donde la resistencia a la esterilización es primordial. Las biocerámicas como la hidroxiapatita fomentan el crecimiento óseo en los implantes dentales, aunque los volúmenes siguen siendo de nicho. Los materiales de alimentación compuestos que fusionan polímeros biorreabsorbibles con partículas de beta-TCP abren nuevas posibilidades para andamios híbridos. Los metales continúan dominando los casos de carga ortopédica; sin embargo, polvos más finos y el postprocesado por prensado isostático en caliente reducen la porosidad residual, acercando la paridad biomecánica a las piezas forjadas. La paleta en expansión obliga a los fabricantes de dispositivos a dominar múltiples tecnologías de impresión, empujando a muchos hacia asociaciones con proveedores de materiales verticalmente integrados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Ingeniería de Tejidos Supera a los Implantes Tradicionales

Los implantes y prótesis aún representaron el 40,95% de la participación del mercado de materiales para impresión 3D biomédica en 2025, aunque la ingeniería de tejidos y órganos está creciendo más rápido a una CAGR del 22,85% a medida que los laboratorios traducen la ciencia de los andamios en injertos clínicos. El crecimiento proviene de bio-tintas que se degradan en sincronía con la proliferación celular, produciendo tejido nativo que reemplaza la matriz impresa. El progreso paralelo en técnicas de vascularización elimina una barrera clave para tejidos gruesos viables, impulsando aún más la demanda de materiales.

Los dispositivos dentales y auditivos proporcionan una carga base estable porque el ajuste personalizado dicta los flujos de trabajo aditivos. El prototipado quirúrgico y los modelos anatómicos prosperan en los hospitales universitarios que valoran la reducción de los tiempos en quirófano. Los dispositivos de administración de fármacos parten de volúmenes bajos pero tienen márgenes elevados debido al control preciso de la dosis. Los segmentos de ortopedia y dispositivos portátiles se apoyan en mezclas de nylon y TPU para ortesis flexibles adaptadas a la biomecánica de cada paciente, prometiendo un crecimiento derivado a medida que la medicina deportiva adopta equipos de protección individualizados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Los Pellets Desafían el Dominio del Polvo

Los polvos representaron el 43,74% de los ingresos del mercado en 2025, favorecidos para la fusión por láser y haz de electrones de metales y polímeros de alta temperatura. Sin embargo, los formatos de pellet y granulado se están expandiendo a un ritmo del 21,65% anual a medida que las impresoras de extrusión por tornillo alcanzan la repetibilidad de grado médico. El tamaño del mercado de materiales para impresión 3D biomédica vinculado a los pellets se beneficia de precios de materias primas más bajos y una manipulación más sencilla en comparación con los tambores de polvo sellados con gas inerte.

Los filamentos mantienen su relevancia en los entornos de punto de atención porque las impresoras de escritorio funcionan de manera fiable con una experiencia limitada del operador. Los líquidos y resinas siguen siendo esenciales para una resolución inferior a 50 micras en coronas dentales y bandejas de ortodoncia transparentes. Las carteras multiformato permiten a los proveedores aprovechar diversos flujos de trabajo: fusión en lecho de polvo centralizada para implantes complejos de carga y extrusión de filamento descentralizada para herramientas quirúrgicas de respuesta rápida.

Análisis Geográfico

América del Norte retuvo el 44,52% de la demanda global en 2025, respaldada por el alto reembolso de procedimientos, la claridad de la Administración de Alimentos y Medicamentos de los Estados Unidos y las cadenas de suministro hospitalarias integradas que adoptan nuevos materiales rápidamente. Los grandes centros académicos gestionan laboratorios de impresión in situ, anclando asociaciones con proveedores que aceleran la traslación del laboratorio a la cabecera del paciente. La región exporta cada vez más experiencia en diseño a clínicas satélite, ampliando la demanda indirecta de materiales. Sin embargo, los pagadores presionan a los médicos para que justifiquen los materiales premium, empujando a los proveedores a suministrar datos de rentabilidad vinculados a tasas de revisión más bajas.

Europa exhibe un crecimiento equilibrado a medida que el Reglamento de Dispositivos Médicos armoniza la documentación en 27 países, reduciendo las pruebas repetidas. Alemania ancla la I+D de materiales con subvenciones gubernamentales que respaldan las químicas de base biológica que sirven tanto a los objetivos sanitarios como de sostenibilidad. Francia y los Países Bajos invierten en ensayos de andamios compuestos dirigidos a la reparación del cartílago. El tamaño del mercado de materiales para impresión 3D biomédica vinculado a los laboratorios dentales europeos aumenta de manera constante porque los servicios de alineadores prefieren resinas con marcado CE de origen local.

Asia-Pacífico es el de mayor crecimiento con una CAGR del 20,91% hasta 2031. China designa la bioimpresión como tecnología estratégica, canalizando subsidios provinciales hacia líneas piloto de bio-tintas de colágeno. La envejecida población de Japón demanda implantes ortopédicos personalizados, mientras que las empresas nacionales aprovechan la robótica de precisión para automatizar la operación de las impresoras. India se centra en filamentos y sistemas de pellets rentables para placas de fijación de fracturas en hospitales de segundo nivel. La heterogeneidad regulatoria sigue siendo un obstáculo, aunque las conversaciones de reconocimiento mutuo de la Asociación de Naciones del Sudeste Asiático pueden facilitar la aprobación regional de materiales aprobados.

Panorama Competitivo

La concentración del mercado es moderada. Los líderes químicos globales como BASF, Evonik y DSM aprovechan la ciencia de polímeros para lanzar líneas de compounding en sala limpia de clase ISO. El giro de BASF hacia monómeros de base biológica reduce la huella de carbono de los productos manteniendo intacto el rendimiento mecánico. Evonik se diferencia con biorreabsorbibles RESOMER adaptados a los calendarios de cicatrización de tejidos, captando el interés de los cirujanos para dispositivos de fijación temporal.

Las empresas centradas en fabricación aditiva como Stratasys, 3D Systems y Formlabs suministran ecosistemas integrados que agrupan impresoras, materiales validados y software de flujo de trabajo. Stratasys amplió su línea de estereolitografía Neo800+ y presentó el gabinete de secado de filamentos Fortus para minimizar los defectos relacionados con la humedad. 3D Systems vincula la consultoría clínica a su plataforma VESTAKEEP PEEK, permitiendo a los hospitales imprimir placas craneales internamente bajo estrictos protocolos de calidad.

Los especialistas emergen en nichos de rápido crecimiento. CollPlant pilota bio-tintas de rhColágeno con impresoras Stratasys para ser pionera en implantes mamarios regenerativos. Las empresas emergentes que apuntan a andamios funcionalmente graduados patentan pellets compuestos que combinan fibra de carbono con cerámicas bioactivas, con el objetivo de superar las ofertas de materiales únicos de los titulares. Las fusiones y los acuerdos de suministro están aumentando a medida que los grandes proveedores aseguran la compatibilidad exclusiva con las impresoras, señalando una marcha hacia una integración vertical más estrecha.

Líderes de la Industria de Materiales para Impresión 3D Biomédica

3D Systems Inc.

GE Healthcare

Evonik Industries AG

Formlabs Inc.

Stratasys Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: 3D Systems produjo el primer implante facial de PEEK impreso en 3D en el punto de atención junto con el Hospital Universitario de Basilea, demostrando la fabricación hospitalaria conforme a la normativa.

- Abril de 2025: Stratasys lanzó la impresora Neo800+ y el VICTREX AM 200 PEEK en RAPID + TCT 2025, ampliando las opciones de polímeros de grado médico.

- Diciembre de 2024: 3D Systems presentó la plataforma PSLA 270 y la resina Figure 4 Rigid Composite White para satisfacer las demandas de prototipado de alta velocidad.

- Noviembre de 2024: Stratasys lanzó nuevos materiales FDM y P3, incluida la resina Ultracur3D RG 3280 rellena de cerámica para insertos de moldeo por inyección.

- Noviembre de 2024: BASF introdujo Ultramid T7000 para la sustitución avanzada de metales, ampliando las opciones de polímeros para piezas estructurales impresas en 3D.

- Agosto de 2024: CollPlant y Stratasys iniciaron pruebas preclínicas de implantes mamarios bioimpresos con rhColágeno apuntando a una oportunidad de USD 3 mil millones.

Alcance del Informe Global del Mercado de Materiales para Impresión 3D Biomédica

Según el alcance del informe, la impresión 3D biomédica se refiere al proceso de utilizar la tecnología de impresión 3D para crear objetos, estructuras o implantes que sean compatibles con los tejidos vivos y puedan utilizarse de forma segura en aplicaciones biológicas o médicas. Implica la fabricación de objetos tridimensionales utilizando materiales que son no tóxicos, no alergénicos y tienen efectos adversos mínimos sobre los sistemas biológicos.

El mercado de materiales para impresión 3D biomédica está segmentado por tipo de material, aplicación, forma y geografía. El mercado está segmentado por tipo de material en polímero, metal y otros tipos de materiales. El mercado está segmentado por aplicación en implantes y prótesis, prototipado y guías quirúrgicas, ingeniería de tejidos, audífonos y otras aplicaciones. Por forma, el mercado está segmentado en polvo y líquido. El mercado está segmentado por geografía en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Resinas Fotocurables (SLA/DLP) |

| Polímeros Termoplásticos (PLA, PCL, ABS, PETG) |

| Polímeros de Alto Rendimiento (PEEK, PEKK, Ultem) |

| Metales y Aleaciones (Ti-6Al-4V, Co-Cr, SS316L) |

| Biocerámicas (HA, ZrO₂, TCP) |

| Hidrogeles y Bio-Tintas |

| Mezclas Compuestas y Nanocompuestas |

| Implantes y Prótesis |

| Prototipado y Guías Quirúrgicas |

| Ingeniería de Tejidos y Órganos |

| Dispositivos Dentales y Auditivos |

| Dispositivos de Administración de Fármacos y Pruebas Farmacéuticas |

| Ortopedia y Dispositivos Portátiles |

| Filamento |

| Polvo |

| Líquido / Resina |

| Pellet y Granulado |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Material | Resinas Fotocurables (SLA/DLP) | |

| Polímeros Termoplásticos (PLA, PCL, ABS, PETG) | ||

| Polímeros de Alto Rendimiento (PEEK, PEKK, Ultem) | ||

| Metales y Aleaciones (Ti-6Al-4V, Co-Cr, SS316L) | ||

| Biocerámicas (HA, ZrO₂, TCP) | ||

| Hidrogeles y Bio-Tintas | ||

| Mezclas Compuestas y Nanocompuestas | ||

| Por Aplicación | Implantes y Prótesis | |

| Prototipado y Guías Quirúrgicas | ||

| Ingeniería de Tejidos y Órganos | ||

| Dispositivos Dentales y Auditivos | ||

| Dispositivos de Administración de Fármacos y Pruebas Farmacéuticas | ||

| Ortopedia y Dispositivos Portátiles | ||

| Por Forma | Filamento | |

| Polvo | ||

| Líquido / Resina | ||

| Pellet y Granulado | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de materiales para impresión 3D biomédica hasta 2031?

Se prevé que el segmento global se expanda a una CAGR del 20,43%, pasando de USD 1,82 mil millones en 2026 a USD 4,61 mil millones en 2031.

¿Qué categoría de material genera actualmente las mayores ventas?

Las resinas fotocurables representan el 38,21% de los ingresos de 2025 gracias a su dominio en la impresión dental y de guías quirúrgicas.

¿Qué área de aplicación está proyectada para expandirse más rápidamente?

La ingeniería de tejidos y órganos muestra el mayor impulso con una CAGR del 22,85% hasta 2031 a medida que las tecnologías de bioimpresión maduran.

¿Por qué los pellets están ganando terreno frente a los polvos?

Los materiales de alimentación en pellet reducen el coste de las materias primas y los residuos en los sistemas basados en extrusión, creciendo un 21,65% anualmente hasta 2031.

¿Qué región es el consumidor de más rápido crecimiento de materiales de impresión 3D de grado médico?

Asia-Pacífico lidera con una CAGR proyectada del 20,91%, impulsada por la expansión de la infraestructura sanitaria y los programas gubernamentales de innovación.

¿Cuál es el principal factor que impide a algunos hospitales adoptar implantes aditivos antes?

El alto coste de los materiales de alimentación biomédicos certificados —a menudo entre un 300% y un 500% por encima de los grados industriales— limita la adopción en los mercados sensibles al precio.

Última actualización de la página el: