Tamaño y Participación del Mercado de Fertilizantes Bioenzimáticos

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

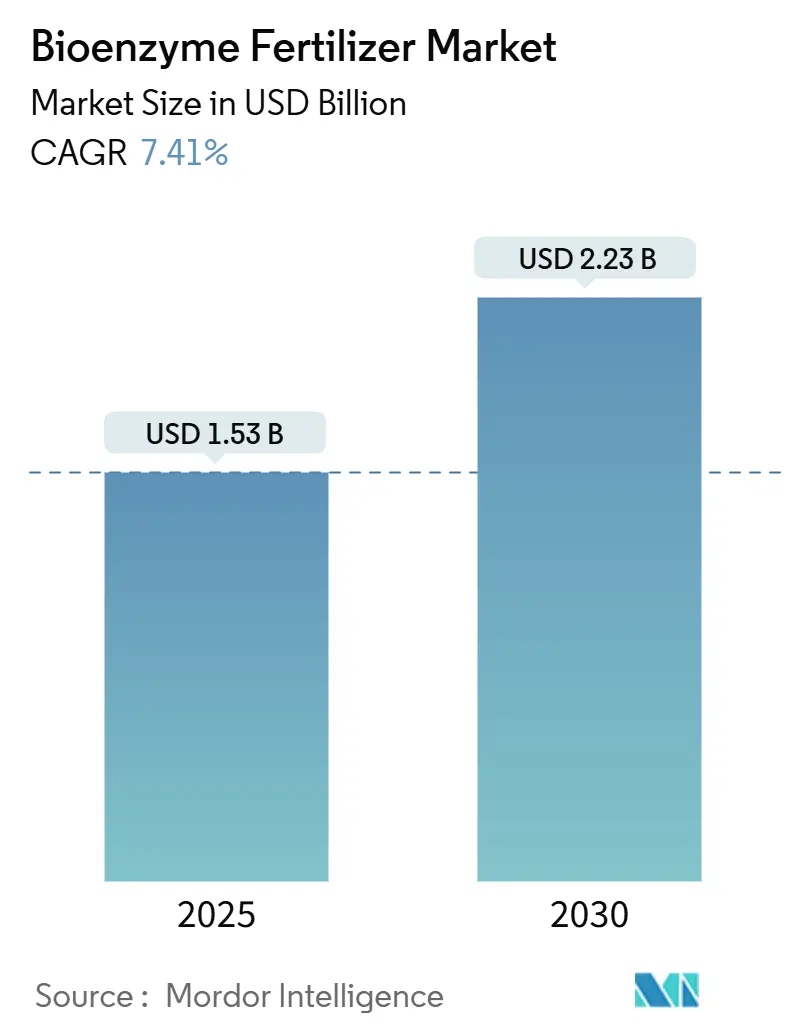

| Tamaño del Mercado (2025) | 1.53 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.23 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.41% CAGR |

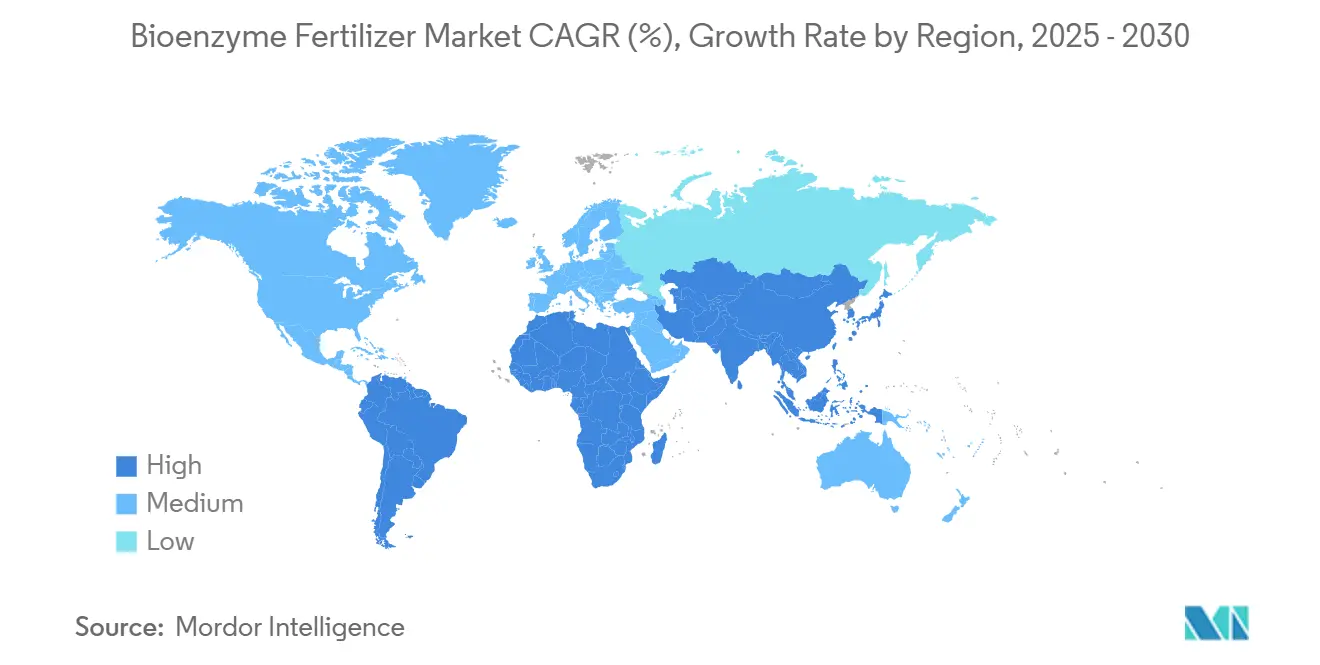

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes Bioenzimáticos por Mordor Intelligence

El tamaño del mercado de fertilizantes bioenzimáticos se valora en USD 1.530 millones en 2025 y se prevé que avance a una CAGR del 7,41%, alcanzando USD 2.230 millones en 2030. La expansión actual está impulsada por incentivos regulatorios para la producción libre de residuos, oportunidades de precios premium en cultivos especializados y ganancias constantes en programas de créditos de carbono que recompensan a los agricultores por insumos biológicos. La entrega precisa de nutrientes reduce los costos generales de nutrientes al tiempo que mejora la salud del suelo, lo que lleva a los grandes operadores agrícolas a probar mezclas multienziméticas en suelos marginales donde los fertilizantes sintéticos ya no ofrecen rendimientos confiables. Las formulaciones líquidas continúan dominando los canales de distribución porque se integran sin problemas con los sistemas de fertirriego y pulverización con drones, mientras que las nuevas técnicas de microencapsulación prolongan la vida útil y preservan la actividad en rangos de temperatura más amplios. La consolidación entre los productores globales de enzimas ha mejorado el control de calidad, aunque la concentración moderada garantiza espacio para innovadores de nicho que se dirigen a estreses específicos de cultivos o químicas de suelos regionales. Estos factores combinados están destinados a convertir el mercado de fertilizantes bioenzimáticos en un motor clave de las estrategias de intensificación sostenible en los próximos años.

Conclusiones Clave del Informe

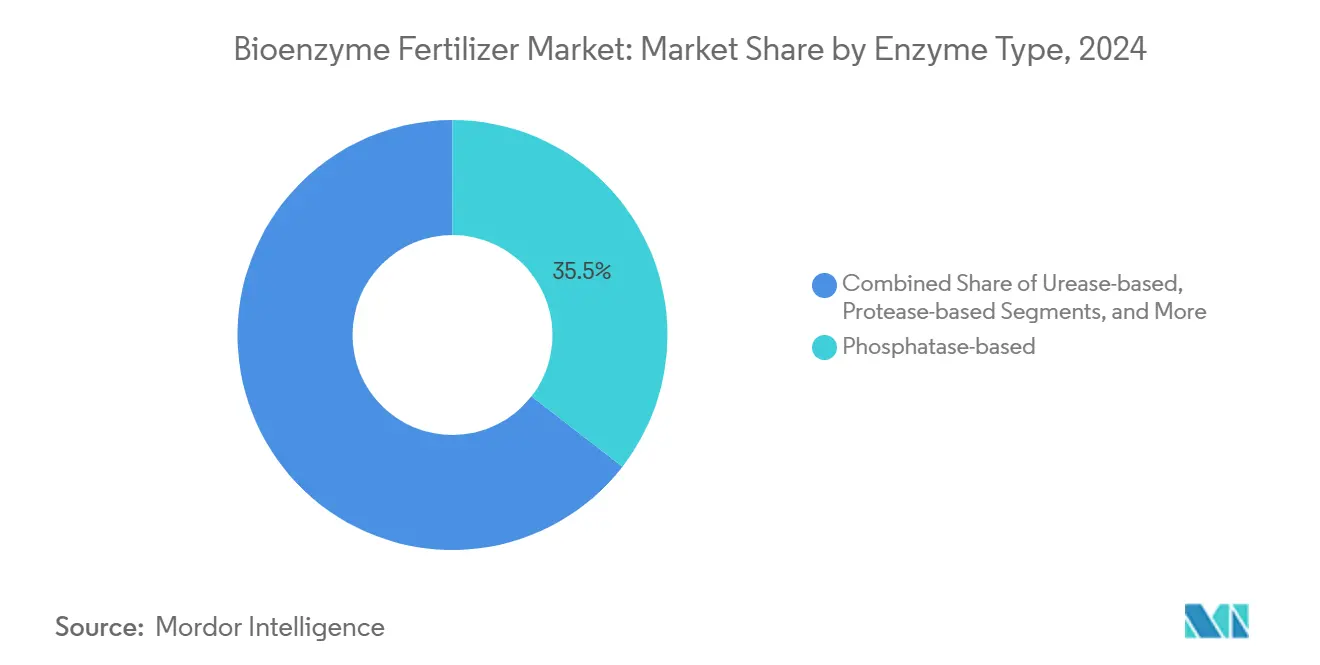

- Por tipo de enzima, las formulaciones de fosfatasa representaron el 35,5% de la participación del mercado de fertilizantes bioenzimáticos en 2024, mientras que se prevé que los productos de ureasa se expandan a una CAGR del 6,8% hasta 2030.

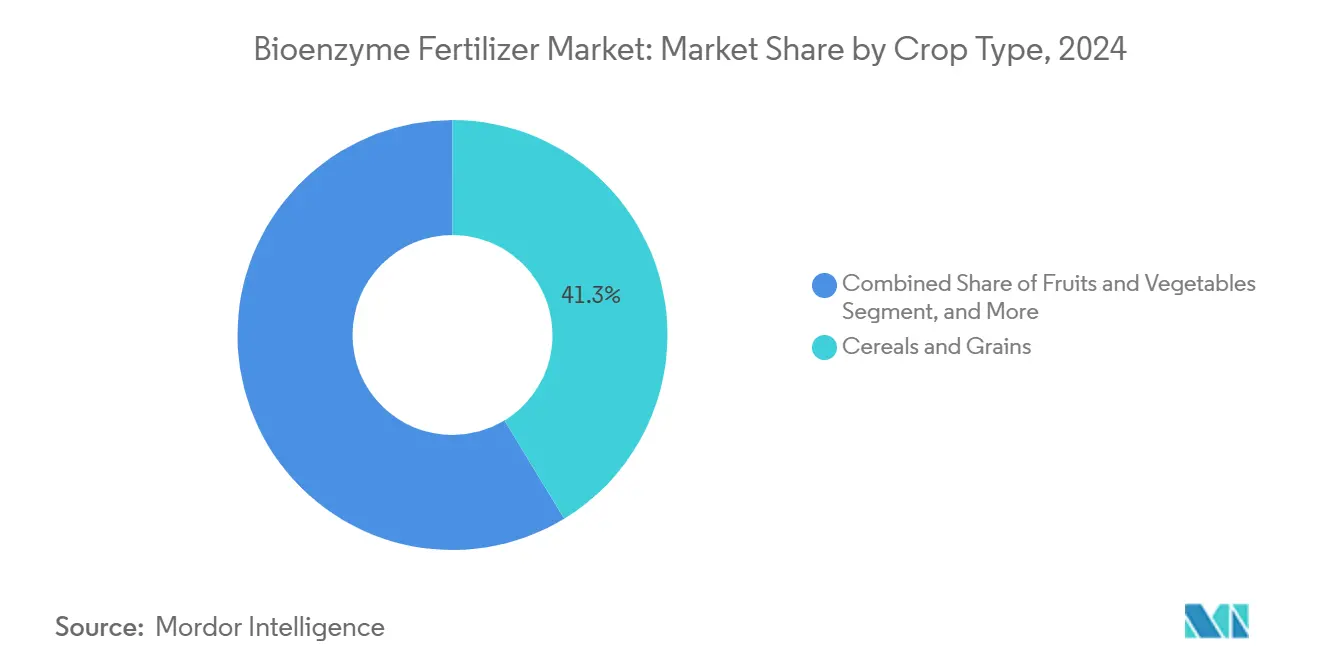

- Por tipo de cultivo, los cereales y granos representaron el 41,3% del tamaño del mercado de fertilizantes bioenzimáticos en 2024, mientras que se proyecta que las frutas y verduras registren el crecimiento más rápido con una CAGR del 7,2% hasta 2030.

- Por forma, los productos líquidos representaron el 63,4% de la participación en ingresos en 2024 y se proyecta que mantengan una CAGR del 7,6% debido a la superior estabilidad de las enzimas.

- Por método de aplicación, los tratamientos del suelo lideraron con una participación del 52,1% en 2024, pero las pulverizaciones foliares están aumentando a una CAGR del 8,4% impulsadas por los avances en la entrega de precisión en el cultivo protegido.

- Por geografía, Europa representó una participación del 32,3% en 2024, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 7,9% entre 2025 y 2030, convirtiéndola en la región de expansión más rápida.

- Novonesis A/S, Corteva Agriscience, Syngenta Group, UPL Limited y Koppert B.V. son actores clave del mercado, controlando conjuntamente casi la mitad de la participación del mercado.

Tendencias e Información del Mercado Global de Fertilizantes Bioenzimáticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Alimentos Libres de Residuos | +2.1% | Global, con ganancias tempranas en Europa y América del Norte | Mediano plazo (2-4 años) |

| Impulso Regulatorio hacia Insumos Sostenibles | +1.8% | Europa y América del Norte, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mejora de Rendimiento Rentable frente a Fertilizantes Sintéticos | +2.3% | Global, particularmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Rápida Adopción en el Cultivo Protegido | +1.4% | Núcleo en Asia-Pacífico, con expansión hacia Europa y América del Norte | Mediano plazo (2-4 años) |

| Liberación de Nutrientes Habilitada por Enzimas en Suelos Marginales | +1.9% | Global, con enfoque en regiones áridas y semiáridas | Largo plazo (≥ 4 años) |

| Monetización de Créditos de Carbono para Usuarios de Biofertilizantes | +1.2% | América del Norte y Europa, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Alimentos Libres de Residuos

Las cadenas minoristas europeas ahora exigen certificación de cero residuos para diversas categorías de productos frescos, lo que lleva a los productores de tomates y pepinos de invernadero a adoptar biofertilizantes enzimáticos que cumplen con estos estándares mientras mantienen los niveles de rendimiento.[1]Servicio de Conservación de Recursos Naturales del Departamento de Agricultura de los Estados Unidos, "Serie de Hojas Informativas sobre Indicadores Físicos de la Calidad del Suelo," nrcs.usda.gov El estatus GRAS (Generalmente Reconocido como Seguro) de la Administración de Alimentos y Medicamentos de los Estados Unidos para cepas específicas de Bacillus en la producción de enzimas ha reducido las barreras regulatorias y ha permitido lanzamientos de productos más rápidos.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Inventario de Avisos GRAS," fda.gov Los supermercados europeos mantienen precios más altos para los productos tratados con enzimas, compensando los mayores costos de las formulaciones biológicas. Esta ventaja de precio es significativa en la agricultura en entornos controlados, donde la gestión precisa de insumos aumenta la rentabilidad de los productos a base de enzimas. La aplicación de tratamientos enzimáticos se ha expandido desde los cultivos especializados hasta la producción premium de arroz y bayas, creando oportunidades de ingresos adicionales para los proveedores que satisfacen la demanda de los consumidores de productos alimenticios sostenibles.

Impulso Regulatorio hacia Insumos Sostenibles

La estrategia De la Granja a la Mesa de la Unión Europea exige una reducción del 50% en pesticidas químicos para 2030, respaldada por el Reglamento 2019/1009, que estandariza las regulaciones de biofertilizantes en los estados miembros.[3]Parlamento Europeo y Consejo, "Reglamento (UE) 2019/1009," eur-lex.europa.eu Este marco regulatorio facilita el comercio de productos enzimáticos entre países y reduce los tiempos de aprobación. Las exenciones de tolerancia de la Agencia de Protección Ambiental de los Estados Unidos para los microbios productores de enzimas simplifican el proceso de registro, reduciendo los costos de desarrollo. La iniciativa de eficiencia de fertilizantes de China tiene como objetivo una mejora del 40% para 2025, haciendo que las enzimas sean esenciales para que los agricultores de cultivos en hilera cumplan con los requisitos de conformidad. La inclusión de las mejoras del carbono del suelo mediadas por enzimas en los sistemas nacionales de contabilidad de gases de efecto invernadero fortalece los incentivos regulatorios y establece el fertilizante bioenzimático como un elemento integral en los informes de sostenibilidad.

Mejora de Rendimiento Rentable frente a Fertilizantes Sintéticos

El aumento de los costos energéticos incrementó significativamente los precios globales de la urea en 2024, reduciendo la diferencia de precio entre los fertilizantes químicos y biológicos. La investigación demuestra que el uso de enzimas fosfatasa mientras se reduce el fósforo sintético en un 25% mantiene los rendimientos de los cultivos y reduce los gastos de nutrientes en un 12-15%. Las técnicas mejoradas de fermentación de precisión han reducido los costos de producción de enzimas microbianas, lo que permite a los fabricantes ofrecer precios competitivos en los mercados emergentes mientras mantienen la rentabilidad. Los agricultores que trabajan con suelos pobres en nutrientes se benefician adicionalmente, ya que las enzimas liberan el fósforo y el nitrógeno del suelo previamente no disponibles, disminuyendo los requisitos de fertilizantes. Esto ha llevado a la expansión del mercado de fertilizantes bioenzimáticos desde los segmentos de agricultura orgánica hacia la agricultura convencional, con cooperativas agrícolas que aseguran acuerdos basados en volumen para controlar los costos de insumos.

Rápida Adopción en el Cultivo Protegido

La agricultura en entornos controlados mejora la actividad biológica mediante la regulación precisa de la temperatura, el pH y los niveles de humedad, lo que optimiza el rendimiento de las enzimas. Las aplicaciones foliares de enzimas en condiciones de invernadero mejoran la eficiencia de absorción de nutrientes en comparación con las aplicaciones en campo abierto. La producción hidropónica de lechuga muestra una reducción en el desperdicio de solución nutritiva cuando se utilizan combinaciones de enzimas en sistemas de recirculación, lo que resulta en menores costos de tratamiento del agua. La compatibilidad de las formulaciones líquidas de enzimas con los sistemas de riego por goteo y nebulización facilita la implementación. Estos beneficios combinados impulsan el crecimiento en el segmento de cultivo protegido a una tasa que supera al mercado general de fertilizantes bioenzimáticos. Los cultivos de alto valor, en particular las fresas y los pimientos morrones, están a la vanguardia de esta tendencia debido a sus precios minoristas premium basados en la calidad visual.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vida útil corta y dependencia de la cadena de frío | -1.7% | Global con mayor impacto en los mercados en desarrollo | Corto plazo (≤ 2 años) |

| Variabilidad de eficacia entre lotes | -1.3% | Global en todos los segmentos | Mediano plazo (2-4 años) |

| Conciencia limitada de los agricultores en cultivos en hilera de grandes extensiones | -1.1% | América del Norte y América del Sur | Mediano plazo (2-4 años) |

| Ambigüedad regulatoria sobre etiquetas de enzimas frente a bioestimulantes | -0.8% | Global con diferencias regionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vida Útil Corta y Dependencia de la Cadena de Frío

Las enzimas líquidas comerciales típicamente pierden el 50% de su actividad después de 18 meses a temperaturas ambientales, lo que requiere distribución refrigerada que aumenta los costos del producto en destino en un 15-20% en los mercados tropicales. Las variaciones de temperatura durante el transporte disminuyen el rendimiento en campo y reducen la confianza de los agricultores, particularmente cuando las respuestas de los cultivos no son inmediatamente visibles. Si bien la tecnología de portador de sílice de Evonik extiende la vida útil más allá de los 540 días, los costos de envasado siguen siendo prohibitivos para los agricultores sensibles al precio. Las empresas están probando alternativas en polvo y microencapsuladas con microbios que resisten las fluctuaciones de temperatura, aunque estas soluciones aún no han alcanzado escala comercial. Las restricciones de la cadena de frío continúan limitando la demanda en regiones remotas, restringiendo el crecimiento general del mercado de fertilizantes bioenzimáticos.

Variabilidad de Eficacia entre Lotes

La actividad enzimática varía según el pH de fermentación, las tasas de alimentación de nutrientes y las condiciones de posprocesamiento, lo que resulta en variaciones en los lotes de producción. Estas inconsistencias en el rendimiento en campo dificultan la provisión de recomendaciones agronómicas precisas, lo que lleva a los distribuidores a preferir marcas establecidas a pesar de los precios más altos. Si bien las asociaciones de la industria desarrollan bioensayos estandarizados y marcadores genéticos para la predicción del rendimiento, los fabricantes más pequeños muestran tasas de adopción variadas. Los requisitos regulatorios para los datos de estabilidad aumentan los costos de cumplimiento, pero ayudan a eliminar a los proveedores de calidad inferior. Se anticipa que la mejora gradual en la uniformidad del producto reducirá esta restricción, apoyando el crecimiento sostenido en el mercado de fertilizantes bioenzimáticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Enzima: El Dominio de la Fosfatasa Enfrenta la Disrupción de la Ureasa

Los productos de fosfatasa representaron el 35,5% de la participación del mercado de fertilizantes bioenzimáticos en 2024, principalmente debido a su efectividad en la liberación de fósforo ligado en suelos alcalinos y calcáreos. Estos productos demuestran las tasas de adopción más altas en los sistemas de cultivo de trigo, arroz y maíz, donde la fijación de fósforo reduce la eficiencia de los fertilizantes. La combinación del aumento de los costos de insumos y las regulaciones ambientales que limitan el escurrimiento de nutrientes continúa impulsando la demanda de los agricultores de enzimas liberadoras de fósforo, manteniendo un crecimiento constante de un solo dígito en este segmento.

Se proyecta que las soluciones de ureasa crezcan a una CAGR del 6,8% hasta 2030, representando la tasa de crecimiento más alta entre las categorías de enzimas. El aumento de los costos de la urea y el creciente enfoque en la eficiencia del uso del nitrógeno impulsan este crecimiento. Estas enzimas reducen la volatilización del amoníaco y extienden la disponibilidad de nitrógeno en la zona radicular, lo que resulta en un mayor contenido de proteínas en los cereales y una mayor clorofila foliar en los cultivos hortícolas. El desarrollo de productos integrados que combinan ureasa, inhibidores de la nitrificación y quelantes de micronutrientes indica un cambio del mercado hacia soluciones integrales de gestión de nutrientes. Esta tendencia hacia las formulaciones multienziméticas se anticipa que influirá en la dinámica del mercado y aumentará los ingresos de los productos premium en el mercado de fertilizantes bioenzimáticos.

Por Forma: Las Formulaciones Líquidas Impulsan la Innovación

Los fertilizantes bioenzimáticos líquidos lideraron el mercado en 2024, capturando el 63,4% de los ingresos totales, y se proyecta que mantengan una sólida CAGR del 7,6% hasta 2030. Su dominio se atribuye a la superior estabilidad de las enzimas en fluidos portadores que permanecen efectivos en amplios rangos de pH. Los líquidos se mezclan perfectamente con los sistemas de fertirriego y los tanques de vehículos aéreos no tripulados, lo que permite aplicaciones frecuentes de dosis bajas que reducen la degradación de las enzimas en el suelo. Las tecnologías de encapsulación ahora protegen las enzimas de la radiación ultravioleta y el estrés mecánico durante el bombeo, ampliando el alcance geográfico y mejorando el rendimiento en cultivos de alto valor.

Las formas granulares y en polvo conservan relevancia de nicho en regiones sensibles al costo y remotas donde la logística de la cadena de frío es impráctica. Con un precio un 20-30% más bajo que los líquidos, atraen a las operaciones de cultivos en hilera a gran escala, aunque persisten desafíos como la disolución desigual y la distribución impulsada por el viento. Los fabricantes están experimentando con portadores a base de arcilla que se hinchan al contacto con la humedad para liberar enzimas gradualmente, pero la comercialización sigue siendo limitada. Las innovaciones basadas en líquidos están emergiendo como la fuerza principal que impulsa el crecimiento en el mercado de fertilizantes bioenzimáticos, mientras que los formatos secos continúan desempeñando roles más específicos. Sus ventajas hacen que las soluciones líquidas sean especialmente influyentes en la agricultura de precisión y los sistemas de cultivo protegido, donde la eficiencia y la entrega rápida de nutrientes son esenciales.

Por Tipo de Cultivo: El Liderazgo de los Cereales es Desafiado por los Segmentos Especializados

Los cereales y granos representaron el 41,3% del tamaño del mercado de fertilizantes bioenzimáticos en 2024, impulsados por la extensa superficie tratada y las redes de distribución cooperativa establecidas. Las granjas a gran escala se benefician de la compatibilidad de las formulaciones líquidas de enzimas con los equipos de pulverización existentes, lo que permite aplicaciones amplias en campo sin inversiones significativas en infraestructura. La presencia de programas establecidos de seguro de cultivos reduce los riesgos de adopción en las regiones templadas, garantizando niveles de demanda consistentes.

Se proyecta que el segmento de frutas y verduras crezca a una CAGR del 7,2%, respaldado por los mercados de productos orgánicos y premium que exigen precios más altos por productos libres de residuos. La producción de tomates y pepinos en invernadero demuestra mayores tasas de adopción debido a que los entornos controlados mejoran la efectividad de las enzimas. Los productores de bayas utilizan aplicaciones foliares para mejorar el desarrollo de antocianinas y prolongar la vida útil. Los mayores rendimientos en estos cultivos especializados permiten a los agricultores implementar modelos de adquisición basados en suscripción para un suministro constante de enzimas durante las temporadas de cultivo. Este crecimiento en los cultivos especializados está reduciendo la brecha de participación de mercado con los cereales y tendrá una influencia significativa en el mercado de fertilizantes bioenzimáticos hasta 2030.

Por Método de Aplicación: El Tratamiento del Suelo Lidera Mientras la Aplicación Foliar Gana Terreno

Los tratamientos del suelo representaron el 52,1% de la participación en ingresos en 2024, ya que los agricultores incorporan principalmente los biológicos durante las operaciones de siembra o abonado lateral por eficiencia operativa. El período prolongado de contacto con el suelo optimiza la interacción de la fosfatasa con los complejos minerales, permitiendo la liberación de fósforo durante todo el ciclo de crecimiento de la planta. La adopción de sistemas de riego por goteo permite una aplicación precisa y frecuente de enzimas en la rizosfera, mejorando la eficiencia de absorción de nutrientes.

Las aplicaciones de pulverización foliar están experimentando una CAGR del 8,4%, impulsadas por la adopción de tecnología de drones y pulverizadores electrostáticos que mejoran la cobertura del dosel y reducen los costos de aplicación. La rápida absorción de nutrientes a través de los estomas de las hojas produce respuestas vegetales visibles en días, aumentando las tasas de adopción de los agricultores. Las aplicaciones de tratamiento de semillas representan un segmento de mercado más pequeño pero muestran un potencial de crecimiento significativo, ya que los recubrimientos poliméricos preservan la estabilidad de las enzimas durante el almacenamiento mientras garantizan la activación durante la germinación. Productos como BioWake demuestran un mayor desarrollo radicular y eficiencia de absorción de nutrientes en las etapas de crecimiento temprano. Estos desarrollos en los métodos de aplicación están diversificando las fuentes de ingresos del mercado de fertilizantes bioenzimáticos.

Análisis Geográfico

Europa representó el 32,3% de la participación del mercado de fertilizantes bioenzimáticos en 2024, respaldada por marcos de política integrales y regulaciones estandarizadas que facilitan el comercio transfronterizo. Los sectores agrícolas de Alemania y Francia apoyan extensos programas de demostración que muestran la efectividad de las enzimas en diversas condiciones del suelo, mientras que la industria de invernaderos de España impulsa la adopción de aplicaciones foliares en la producción de hortalizas. Los incentivos gubernamentales para las prácticas agrícolas sostenibles reducen los costos de implementación, mientras que la infraestructura establecida de cadena de frío garantiza la calidad del producto durante el transporte. Estos factores contribuyen a altas tasas de retención de clientes y establecen puntos de referencia operativos para otras regiones.

Se proyecta que Asia-Pacífico logre una CAGR del 7,9% de 2025 a 2030, impulsada por las políticas de China para reducir la intensidad de fertilizantes y el programa BioE3 de India que proporciona incentivos para insumos de biotecnología. Los pequeños agricultores del Sudeste Asiático implementan estrategias de microdosificación para optimizar los recursos limitados mientras mejoran la productividad, y las empresas hortícolas japonesas apuntan a exportaciones de frutas premium que requieren certificación libre de productos químicos. El sector agrícola de Australia se beneficia de la colaboración entre instituciones académicas y cooperativas agrícolas en pruebas de enzimas para sistemas de cultivo de trigo y ovinos. Si bien la infraestructura rural sigue siendo subdesarrollada en ciertas áreas, la tecnología móvil generalizada permite que las plataformas digitales compartan pautas de implementación y mejoren las tasas de adopción.

América del Norte representa un mercado establecido donde las regulaciones claras y los programas de comercio de carbono fomentan la innovación. Los agricultores de los Estados Unidos adoptan formulaciones enzimáticas complejas compatibles con los sistemas de agricultura de precisión, mientras que la expansión de la agricultura orgánica en Canadá aumenta la demanda de productos certificados. Las operaciones de invernadero de México, que suministran hortalizas a los Estados Unidos, se benefician de las redes establecidas de transporte en cadena de frío que también sirven a la industria de las flores. En América del Sur, Brasil y Argentina están demostrando un creciente interés en las enzimas para la movilización del fósforo en suelos meteorizados, aunque la implementación varía debido a las diferencias en los servicios de apoyo agrícola. Las empresas de insumos agrícolas están creando paquetes integrados de financiamiento y productos, lo que indica un potencial de crecimiento significativo para el mercado de fertilizantes bioenzimáticos.

Panorama Competitivo

El mercado de fertilizantes bioenzimáticos está moderadamente concentrado, con los cinco principales actores representando el 50% de la participación del mercado de fertilizantes bioenzimáticos. Novonesis A/S mantiene una participación de mercado significativa a través de sus extensas bibliotecas de cepas microbianas e infraestructura de fermentación, lo que permite el desarrollo de formulaciones específicas para las condiciones del suelo local. Koppert B.V. amplió sus operaciones con una inversión de EUR 140 millones (USD 152,6 millones) de HAL Investments en febrero de 2024, para aumentar la capacidad de producción y expandir las operaciones de ventas en los mercados de Asia-Pacífico. American Vanguard Corporation integra productos enzimáticos en su cartera de protección de cultivos a través de su plataforma GreenSolutions, creando oportunidades de venta cruzada para fortalecer la lealtad de los distribuidores y el alcance del mercado.

Las asociaciones entre desarrolladores de enzimas y empresas de tecnología de riego mejoran el rendimiento a nivel de campo a través de sistemas de entrega sincronizados. Las empresas más pequeñas ingresan al mercado a través de acuerdos de licencia para tecnologías de encapsulación, evitando la necesidad de capacidades de formulación internas. Si bien las patentes de cepas microbianas presentan barreras de entrada significativas, los programas de innovación abierta facilitan el desarrollo colaborativo de enzimas para suelos salinos y ácidos, contribuyendo al tamaño del mercado de fertilizantes bioenzimáticos en regiones donde los fertilizantes tradicionales son menos efectivos.

Las empresas globales persiguen ventajas de escala mientras que las empresas regionales tienen éxito en mercados de nicho como el cultivo protegido y los cultivos especializados, donde los servicios agronómicos tienen prioridad sobre las consideraciones de precio. El mercado enfatiza las mejoras en la eficacia del producto y la vida útil en lugar de la competencia de precios, manteniendo sólidos márgenes brutos. Este enfoque, combinado con la creciente demanda de agricultura sostenible, el apoyo gubernamental y los avances en la entrega y formulación de enzimas, impulsa un crecimiento constante del mercado.

Líderes de la Industria de Fertilizantes Bioenzimáticos

Novonesis A/S

Corteva Agriscience

Syngenta Group

UPL Limited

Koppert B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: American Vanguard amplió su cartera de fertilizantes bioenzimáticos a través de una asociación con DPH Biologicals. El acuerdo incorporó TerraTrove SP-1 Classic y AmplAphex en su línea de productos GreenSolutions, fortaleciendo sus ofertas de salud del suelo y apoyando la agricultura sostenible a través de soluciones de nutrientes a base de enzimas en los mercados regionales.

- Enero de 2025: Koppert profundizó su alcance en el mercado de fertilizantes bioenzimáticos al ampliar su asociación con Acadian Plant Health. La colaboración se dirige a Europa, Oriente Medio y África, combinando tecnologías microbianas y bioestimulantes para ofrecer soluciones de cultivos sostenibles impulsadas por enzimas adaptadas a diversas condiciones agronómicas y necesidades agrícolas regionales.

- Septiembre de 2024: Elemental Enzymes se asoció con AgIdea para mejorar el cribado en campo de tecnologías a base de enzimas para cultivos en hilera. Esta colaboración avanza en el desarrollo de biofertilizantes bioenzimáticos, con énfasis en la eficiencia de nutrientes, la tolerancia al estrés y los ensayos de fertilidad especializados. Estos factores impulsan las prácticas de agricultura sostenible y la adopción de insumos microbianos en todo el continente americano.

- Junio de 2024: BASF SE completó la venta de su negocio de bioenzimas de bioenergía a Lallemand, que incluyó la transferencia de las tecnologías Spartec. Esta adquisición mejoró las capacidades enzimáticas de Lallemand y apoya la innovación en biofertilizantes bioenzimáticos a través de esfuerzos combinados de investigación y desarrollo, experiencia microbiana y plataformas de fermentación enfocadas en la agricultura sostenible y soluciones de salud del suelo.

Alcance del Informe Global del Mercado de Fertilizantes Bioenzimáticos

| Base de Proteasa |

| Base de Fosfatasa |

| Base de Ureasa |

| Otros (Celulasa, Lipasa, etc.) |

| Cereales y Granos |

| Frutas y Verduras |

| Oleaginosas y Legumbres |

| Césped y Plantas Ornamentales |

| Líquido |

| Granular/Polvo |

| Tratamiento del Suelo |

| Tratamiento de Semillas |

| Pulverización Foliar |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo de Enzima | Base de Proteasa | |

| Base de Fosfatasa | ||

| Base de Ureasa | ||

| Otros (Celulasa, Lipasa, etc.) | ||

| Por Tipo de Cultivo | Cereales y Granos | |

| Frutas y Verduras | ||

| Oleaginosas y Legumbres | ||

| Césped y Plantas Ornamentales | ||

| Por Forma | Líquido | |

| Granular/Polvo | ||

| Por Método de Aplicación | Tratamiento del Suelo | |

| Tratamiento de Semillas | ||

| Pulverización Foliar | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño previsto del mercado de fertilizantes bioenzimáticos para 2030?

Se proyecta que el mercado de fertilizantes bioenzimáticos alcance los USD 2.230 millones para 2030, reflejando una CAGR del 7,41% desde 2025.

¿Qué tipo de enzima está creciendo más rápido en la agricultura comercial?

Las formulaciones de ureasa se están expandiendo a una CAGR del 6,8% porque mejoran la eficiencia del uso del nitrógeno en un contexto de aumento de los precios de la urea.

¿Cómo generan ingresos agrícolas adicionales los fertilizantes bioenzimáticos?

Los programas verificados de créditos de carbono pagan a los agricultores entre USD 50 y 100 por hectárea anualmente por las ganancias de carbono en el suelo vinculadas a las aplicaciones de enzimas.

¿Por qué se prefieren las formulaciones enzimáticas líquidas frente a las alternativas granulares?

Los líquidos se mezclan fácilmente con los sistemas de fertirriego y los pulverizadores de drones, ofrecen una superior estabilidad de las enzimas y permiten una dosificación precisa de bajo volumen.

¿Qué región se anticipa que crecerá más rápidamente en la adopción de fertilizantes bioenzimáticos?

Se prevé que Asia-Pacífico registre una CAGR del 7,9% hasta 2030, impulsada por los incentivos de política en China e India.

¿Qué tan concentrado está el panorama de proveedores de fertilizantes bioenzimáticos?

Las cinco principales empresas controlan casi la mitad de los ingresos globales, lo que indica una concentración moderada con amplio espacio para los especialistas.

Última actualización de la página el: