Tamaño y Participación del Mercado de Fertilizantes Orgánicos Biológicos en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

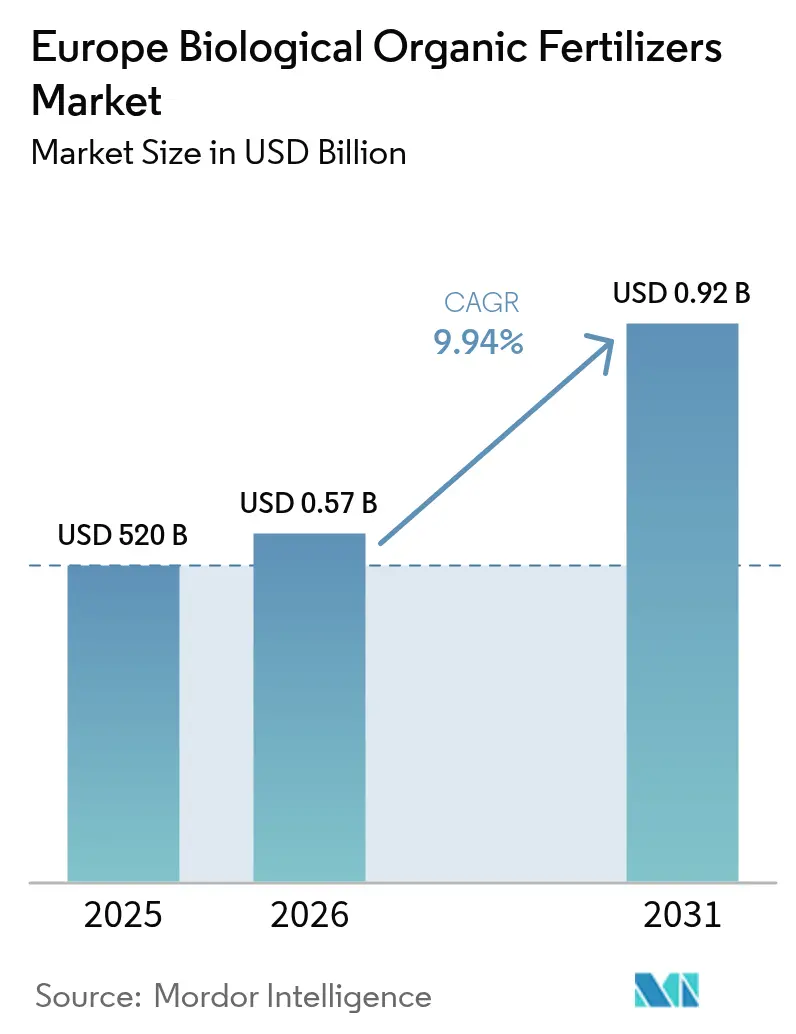

| Tamaño del mercado en el año base (2025) | 520 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.94% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes Orgánicos Biológicos en Europa por Mordor Intelligence

El tamaño del mercado de fertilizantes orgánicos biológicos en Europa en 2026 se estima en USD 571,69 millones, creciendo desde el valor de 2025 de USD 520 millones con proyecciones para 2031 que muestran USD 917,6 millones, creciendo a una CAGR del 9,94% durante 2026-2031. Los mandatos de política que convierten tierras de cultivo en sistemas orgánicos certificados, los estrictos límites de pérdida de nitratos y la rápida expansión de las cadenas de suministro de digestato de biogás están impulsando la demanda, mientras que la fertigación de precisión y la innovación con fertilizantes de heces de insectos están reformando las combinaciones de productos. La dinámica competitiva favorece a los proveedores que combinan cepas propietarias, logística de cadena de frío y asesoramiento agronómico, aunque la inflación en los costos de transporte y la variabilidad del contenido de nutrientes continúan presionando los márgenes. Los gobiernos amplían los subsidios de eco-esquemas para reducir el riesgo de adopción para los cultivadores de cereales y oleaginosas, y las plataformas digitales integran recomendaciones biológicas en los planes de cultivo. En conjunto, estas fuerzas posicionan al mercado de fertilizantes orgánicos biológicos en Europa para una expansión sostenida de dos dígitos incluso cuando los precios de los nutrientes convencionales fluctúan.

Conclusiones Clave del Informe

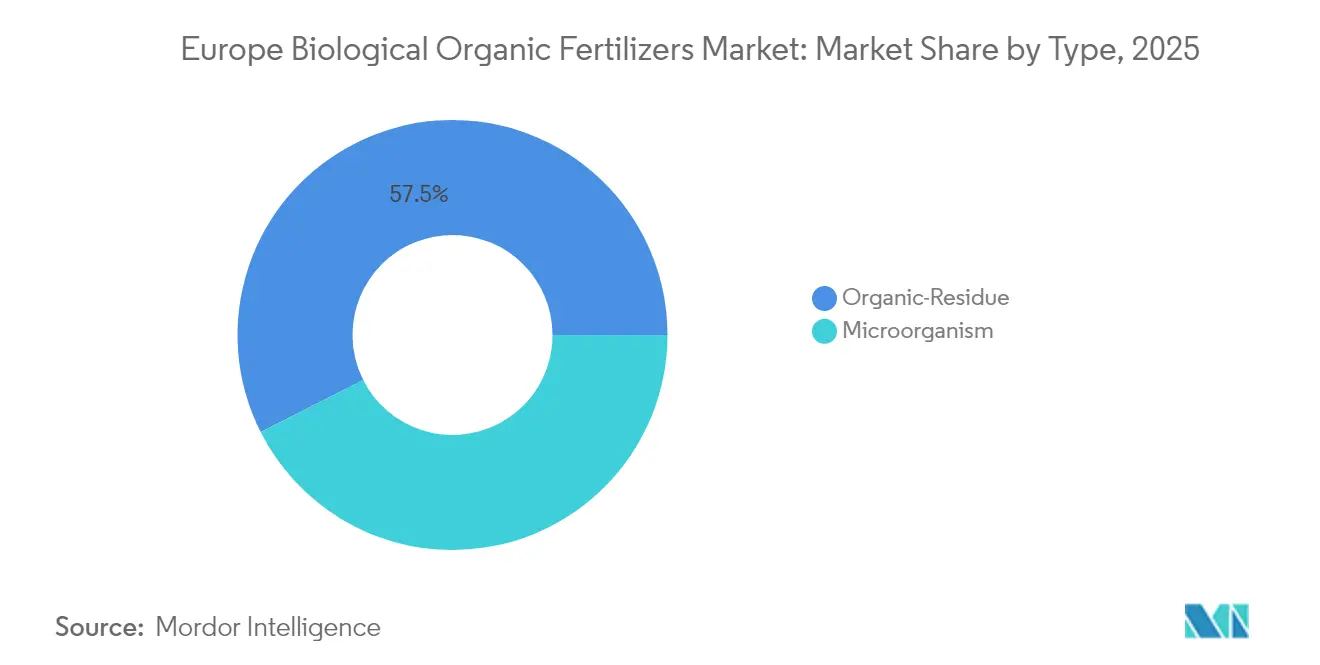

- Por tipo, los productos a base de residuos orgánicos capturaron el 57,45% de la participación del mercado de fertilizantes orgánicos biológicos en Europa en 2025, mientras que los insumos a base de microorganismos avanzan a una CAGR del 12,55% hasta 2031.

- Por forma, las formulaciones secas mantuvieron el 63,20% del tamaño del mercado de fertilizantes orgánicos biológicos en Europa en 2025, mientras que los líquidos se expanden a una CAGR del 14,61% hasta 2031.

- Por cultivo, los cereales y granos representaron el 41,30% de la participación del mercado de fertilizantes orgánicos biológicos en Europa en 2025, y los cultivos comerciales son los de mayor crecimiento con una CAGR del 11,86%.

- Por método de aplicación, la distribución en suelo dominó con el 54,20% de los ingresos del mercado de fertilizantes orgánicos biológicos en Europa en 2025; se prevé que la fertigación registre una CAGR del 15,78% hasta 2031.

- Por geografía, Alemania lideró los ingresos regionales con el 20,65% de la participación del mercado de fertilizantes orgánicos biológicos en Europa en 2025, y se proyecta que España registre la CAGR nacional más alta del 13,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fertilizantes Orgánicos Biológicos en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Iniciativa de la Unión Europea de la Granja a la Mesa y Promoción del Uso de Tierras Orgánicas | +2.30% | Pan-Europa, más fuerte en Alemania, Francia, Italia y España | Mediano plazo (2-4 años) |

| Límites Más Estrictos de la Unión Europea sobre la Pérdida de Nutrientes en Fertilizantes Sintéticos | +1.80% | Alemania, Países Bajos y Dinamarca | Corto plazo (≤ 2 años) |

| Rápida Expansión de las Cadenas de Suministro de Digestato Anaeróbico | +1.50% | Alemania, Francia e Italia | Mediano plazo (2-4 años) |

| Escalado Comercial de Plantas de Fertilizantes de Heces de Insectos | +1.90% | España, Italia y Países Bajos | Corto plazo (≤ 2 años) |

| Pagos de Agricultura de Carbono del Eco-esquema de la Política Agrícola Común (PAC) | +1.40% | Francia, España y Polonia | Mediano plazo (2-4 años) |

| Fertigación de Precisión que Impulsa la Demanda de Biofertilizantes Líquidos | +1.20% | Países Bajos, Francia y Bélgica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Iniciativa de la Unión Europea de la Granja a la Mesa y Promoción del Uso de Tierras Orgánicas

El Pacto Verde estipula que una cuarta parte de las tierras agrícolas de la Unión Europea debe ser orgánica para 2030, triplicando la superficie certificada de 2024 y elevando estructuralmente la demanda de fertilizantes biológicos [1]Fuente: Comisión Europea, "Política Agrícola Común de un Vistazo," ec.europa.eu. Los presupuestos nacionales respaldan el incremento: Alemania destinó EUR 30 millones (USD 32 millones) para subsidios de compostaje en finca, y Francia registró un aumento del 14% en hectáreas certificadas en 2024. Los insumos de residuos orgánicos se benefician más porque valorizan los residuos agrícolas, aunque las aprobaciones de productos más rápidas bajo el Reglamento 2019/848 también aceleran el lanzamiento de cepas microbianas. Los marcos de trazabilidad refuerzan el cumplimiento, aunque la aplicación desigual en Europa del Este podría retrasar la adopción uniforme.

Límites Más Estrictos de la Unión Europea sobre la Pérdida de Nutrientes en Fertilizantes Sintéticos

Las normas revisadas sobre nitratos reducen el nitrógeno permitido a 170 kg por hectárea en zonas vulnerables, obligando a los agricultores a sustituir la urea por digestato de liberación lenta y solubilizadores microbianos de fósforo [2]Fuente: Agencia Europea de Medio Ambiente, "Agricultura y Medio Ambiente," eea.europa.eu. La ordenanza de Alemania añade penalizaciones en el balance contable, impulsando las ventas de digestato líquido un 22% en 2024. Las reducciones de fósforo en los Países Bajos están orientando la horticultura hacia mezclas de Bacillus y Trichoderma. El riesgo de cumplimiento está aumentando en las zonas de alta densidad ganadera, otorgando ventaja en la cadena de suministro a las cooperativas de biogás y a los especialistas en inoculantes.

Rápida Expansión de las Cadenas de Suministro de Digestato Anaeróbico

La producción de 18 mil millones de m³ de biometano en Europa co-produjo más de 120 millones de toneladas métricas de digestato en 2024, convirtiendo un problema de eliminación en un reservorio de materias primas para fertilizantes. Las 9.500 plantas de Alemania aseguran acuerdos de compra, Francia comprometió EUR 200 millones (USD 214 millones) para modernizar líneas de peletización, e Italia rastrea la calidad mediante cadena de bloques para obtener una prima de precio del 15%. El digestato reduce el costo de los bienes para los fabricantes a base de residuos, aunque la logística fuera de los clústeres de biogás sigue pesando sobre los márgenes.

Fertigación de Precisión que Impulsa la Demanda de Biofertilizantes Líquidos

Los sistemas de goteo en 6,2 millones de hectáreas permiten a los agricultores inyectar microbianos en tiempo real, reduciendo la mano de obra en un 30% y mejorando la eficiencia en el uso de nutrientes hasta en un 25%. España modernizó el 40% de los invernaderos de Almería en 2024, y la fertigación en huertos de Italia redujo el uso de fósforo en un 18%. Los ensayos de Wageningen encontraron que el grado Brix de las fresas aumentó un 8% con la aplicación líquida de Bacillus. Los proveedores con cadena de frío y mezclas estabilizadas obtienen una ventaja de primer movimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Transporte para Insumos Orgánicos Voluminosos | -1.10% | Pan-Europa, agudo en Iberia y Europa del Este | Corto plazo (≤ 2 años) |

| Variabilidad de Nutrientes y Falta de una Norma de Calidad a Nivel de la Unión Europea | -0.90% | Todos los estados miembros | Mediano plazo (2-4 años) |

| Vida Útil Limitada de los Inoculantes Microbianos | -0.70% | Europa del Sur y del Este | Corto plazo (≤ 2 años) |

| Los Límites de Extracción de Turba Restringen las Materias Primas Certificadas | -0.60% | Irlanda, Países Bálticos y Finlandia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Transporte para Insumos Orgánicos Voluminosos

La baja densidad de nutrientes significa que transportar compost o digestato 200 km puede costar EUR 25 (USD 27) por tonelada métrica, superando ampliamente los fletes de urea y disuadiendo la adopción en zonas cerealeras remotas. El diésel subió un 18% interanual en 2024, agravando la inflación del flete. La peletización reduce el volumen, pero las líneas cuestan entre EUR 0,5 y 2 millones (USD 0,54-2,1 millones), asequibles principalmente para grandes cooperativas, lo que amplía la brecha entre las regiones centrales y periféricas.

Variabilidad de Nutrientes y Falta de una Norma de Calidad a Nivel de la Unión Europea

Las variaciones de nitrógeno entre lotes superan el 15% en el 22% de los compost analizados, dificultando la planificación de fertilidad de precisión. El Reglamento 2019/1009 controla los contaminantes pero no establece tolerancias de nutrientes, por lo que las formulaciones oscilan entre 3-2-2 y 6-4-3. El sello voluntario de Italia cubre el 40% de la producción pero carece de reconocimiento transfronterizo. Hasta que lleguen las normas del Comité Europeo de Normalización (CEN) después de 2027, los agricultores arables aversos al riesgo aplicarán cantidades insuficientes o seguirán con los sintéticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Productos de Microorganismos Reducen la Brecha

Los fertilizantes de residuos orgánicos representaron el 57,45% de la participación de mercado en los ingresos de 2025, impulsados por los canales establecidos de compost, estiércol y digestato que ayudan a mantener bajos costos por hectárea en las rotaciones de cereales y granos. Se prevé que los productos de microorganismos superen este ritmo con una CAGR del 12,55% a medida que los minoristas penalizan los residuos sintéticos y el Reglamento 2019/1009 reduce a la mitad los tiempos de aprobación. Los datos de campo de Dinamarca mostraron que las cepas de Bacillus tolerantes al frío aumentaron los rendimientos de trigo en un 8%.

Los insumos de residuos enfrentan desafíos relacionados con el transporte y la uniformidad de nutrientes, mientras que los productos microbianos enfrentan problemas de vida útil y confianza de los agricultores. Las iniciativas de agrupación, como el acuerdo de 2024 entre Symborg, Inc. y Fertiberia, S.A. (Sociedad Anónima), buscan integrar los inoculantes en el uso convencional aprovechando los canales de distribución tradicionales. Las heces de insectos difuminan la línea divisoria, aportando riqueza microbiana y materia orgánica en una sola Unidad de Mantenimiento de Existencias (SKU) y creando nichos en vegetales de invernadero y plantas ornamentales, lo que indica que el mercado de fertilizantes orgánicos biológicos en Europa evolucionará hacia soluciones híbridas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Auge de los Líquidos Impulsado por la Fertigación

Los productos secos mantuvieron una participación del 63,20% en 2025, reflejando décadas de maquinaria de distribución en 180 millones de hectáreas de tierra arable. Sin embargo, los líquidos son los de mayor crecimiento con una CAGR del 14,61%. Las modernizaciones de fertigación en España e Italia redujeron la lixiviación de nitrógeno en un 23% en los ensayos de la Universidad de Almería. Se prevé que el tamaño del mercado de fertilizantes orgánicos biológicos en Europa para los líquidos alcance un valor de mercado significativo en 2031. Koppert registró un salto en ventas del 35% en 2024 con Trichoderma líquido para tomates de invernadero.

Los formatos secos siguen siendo cruciales donde importan el almacenamiento y la escala de distribución. El estiércol peletizado ahora cubre el 18% del segmento seco tras las recientes ampliaciones de capacidad en Alemania y Francia. Los agricultores combinan cada vez más una base seca con aplicaciones líquidas complementarias, particularmente en horticultura de alto valor. Los proveedores que dominen ambas líneas captarán curvas de demanda diferenciadas en el mercado de fertilizantes orgánicos biológicos en Europa.

Por Tipo de Cultivo: Los Cultivos Comerciales se Aceleran

Los cereales y granos absorbieron el 41,30% del volumen de 2025, respaldados por los cinturones de trigo y cebada de Francia y Alemania que obtienen primas de EUR 40-60 (USD 43-64) por tonelada métrica de grano orgánico. Los cultivos comerciales, incluidos el algodón, el lino y el cáñamo, están previstos para una CAGR del 11,86% a medida que los compradores textiles auditan las huellas de nitrógeno. El algodón de Andalucía ya aplica fertilizantes orgánicos en el 22% de su superficie. Las frutas y verduras representan una participación del 33,40%, ya que las auditorías de trazabilidad de los minoristas impulsan el gasto intensivo.

Las oleaginosas y legumbres se sitúan en el 9,25% a medida que los cultivadores de colza y girasol prueban los solubilizadores de fósforo. El césped y las plantas ornamentales representan la participación restante. Los municipios holandeses exigieron sustratos libres de turba en el 70% de los contratos públicos en 2024, impulsando la demanda de compost. Los pagos del eco-esquema de la Política Agrícola Común (PAC) reducen las brechas de costos en los cereales, lo que indica una conversión incremental pero dejando los productos de alto valor como la punta de lanza del crecimiento del mercado de fertilizantes orgánicos biológicos en Europa.

Por Método de Aplicación: La Fertigación Gana Impulso

La distribución en suelo retiene el 54,20% de los ingresos, aprovechando las distribuidoras montadas en tractor que cubren hasta 80 hectáreas diarias. La fertigación registró el mayor crecimiento y se proyecta que crezca con una CAGR del 15,78% para 2031, respaldada por 1,2 millones de hectáreas irrigadas de España y los huertos con microaspersores de Italia. Los ensayos del IRTA mostraron que la eficiencia en el uso de nitrógeno de la lechuga aumentó un 19% con Azospirillum líquido mediante líneas de goteo. La pulverización foliar captura entre el 5% y el 8% del gasto, vital para los viñedos bajo estrés hídrico pero limitada por las ventanas climáticas.

Las operaciones de invernadero en los Países Bajos reciclan las soluciones de fertigación, integrando biofertilizantes para estabilizar los consorcios microbianos. La distribución sigue siendo económica para los granos extensivos; los híbridos que combinan bases de residuos distribuidos con fertigación estacional reflejan las mejores prácticas en el mercado de fertilizantes orgánicos biológicos en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania lideró los ingresos de 2025 con el 20,65% de la participación del mercado de fertilizantes orgánicos biológicos en Europa en 2025, gracias a 9.500 plantas de biogás que suministran digestato que cubrió el 40% de la demanda nacional. Baviera y Renania del Norte-Westfalia siguen siendo los principales focos. Los subsidios del eco-esquema de la Política Agrícola Común (PAC) y una línea base de superficie orgánica del 11,2% sustentan la expansión. Francia le sigue, desplegando EUR 200 millones (USD 214 millones) en mejoras de biogás y registrando un crecimiento del 14% en la superficie orgánica, especialmente en viticultura. Los 2,2 millones de hectáreas certificadas de Italia generan una demanda constante de compost y heces de insectos en las frutas de Emilia-Romaña y las verduras de Sicilia.

Se proyecta que España registre la CAGR nacional más alta del 13,28% hasta 2031. El cinturón de invernaderos de Almería en España modernizó el 40% de las líneas de fertigación para biofertilizantes líquidos, impulsando un aumento de ventas del 19% en 2024. El Reino Unido refleja los objetivos del Pacto Verde de la Unión Europea a través de su Plan de Gestión Ambiental de Tierras. Los cereales de East Anglia recurren a importaciones de digestato de residuos alimentarios, manteniendo ganancias del 8% en la superficie orgánica. Rusia sigue siendo incipiente, limitada por brechas de certificación y una preferencia por los fertilizantes minerales, aunque las granjas piloto en Krasnodar y Vorónezh están experimentando con compost.

Polonia, los Países Bajos, Bélgica, los Países Bálticos y otros países en conjunto tienen una participación significativa. Los invernaderos holandeses y las granjas de insectos belgas impulsan el liderazgo tecnológico, mientras que los pagos de la Política Agrícola Común (PAC) de Polonia cubren el 70% de los costos de conversión. La adopción en Europa del Este depende de la expansión de la cadena de frío y la velocidad de desembolso de los subsidios, pero en general, las modernizaciones de fertigación en Europa del Sur y la abundancia de digestato en Europa del Norte mantendrán al mercado de fertilizantes orgánicos biológicos en Europa en una sólida trayectoria de crecimiento.

Panorama regulatorio

El marco regulatorio de la Unión Europea para los fertilizantes biológicos y orgánicos se sustenta en el Reglamento (UE) 2019/1009, que establece requisitos armonizados para los productos fertilizantes de la UE (incluidos los derivados de materiales reciclados y orgánicos) que se comercializan en el mercado interior. El cumplimiento se apoya en mecanismos como la Agencia Europea de Sustancias y Mezclas Químicas (ECHA) a través de su perfil de legislación sobre productos fertilizantes de la UE. El alcance de los insumos de origen orgánico también se ha ampliado mediante el Reglamento Delegado (UE) 2024/1682 de la Comisión (4 de marzo de 2024), que añadió el estiércol procesado como categoría de material componente y mejoró las vías de comercialización transfronteriza de productos derivados del estiércol y afines al digestato.

La política de gestión de nutrientes se está endureciendo, aunque también abre vías definidas para los nutrientes recuperados. La Directiva (UE) 2026/288 de la Comisión (9 de febrero de 2026) permite a los Estados miembros autorizar determinado estiércol de ganado procesado (RENURE) por encima del límite de 170 kg N/ha/año en contextos designados, permitiendo hasta 80 kg N/ha/año adicionales. En el ámbito comercial, el Reglamento (UE) 2026/1181 del Consejo (22 de mayo de 2026) suspendió temporalmente los derechos del Arancel Aduanero Común sobre determinados fertilizantes nitrogenados y mezclas durante un año, con exclusiones para Rusia y Bielorrusia. Las normas de producción orgánica siguen actualizándose mediante disposiciones como el Reglamento de Ejecución (UE) 2025/2501 de la Comisión (11 de diciembre de 2025), que actualizó las listas de sustancias autorizadas y amplió determinados períodos de transición hasta el 31 de diciembre de 2027.

Panorama Competitivo

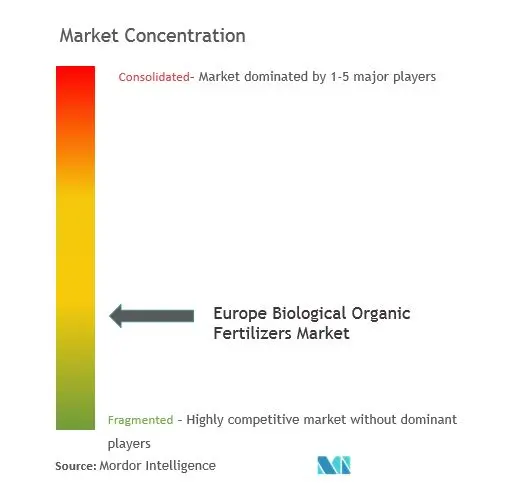

Las cinco principales empresas, incluidas Hello Nature International Srl, Novonesis Group, Fertikal N.V., RovensaNext y Koppert Biological Systems BV, mantuvieron una participación colectiva significativa en 2024, lo que indica una fragmentación moderada. La integración vertical es visible ya que los operadores de biogás como Verbio monetizan el digestato a través de plantas de peletización, y los movimientos horizontales incluyen la adquisición de compost de Rovensa en España en 2024. Los disruptores emergentes Ynsect y Protix escalan la capacidad de heces de insectos, desafiando la economía del compost, mientras que la plataforma Xarvio de BASF SE integra orientación sobre biofertilizantes en planes de cultivo digitales.

La tecnología sirve como diferenciador clave en el mercado, con avances como la encapsulación y la liofilización que mejoran la vida útil de los inoculantes. Esto se ejemplifica con el lanzamiento del producto Bacillus estabilizado de Novonesis Group dirigido a los mercados del sur. Las estrategias de agrupación, como la colaboración entre Symborg, Inc. y Fertiberia, S.A. (Sociedad Anónima), integran nutrientes biológicos y convencionales en una sola Unidad de Mantenimiento de Existencias (SKU), simplificando los procesos para los agricultores. Las solicitudes de patentes aumentaron a 47 en 2024, impulsadas por entidades como Novonesis Group, BASF SE y la Universidad de Wageningen, con un enfoque en la optimización de cepas y la estabilidad de formulaciones.

El Reglamento 2019/1009 estandariza los requisitos de entrada pero no aborda las declaraciones de contenido de nutrientes, lo que permite a las marcas diferenciarse a través del aseguramiento de la calidad. Se proyecta que las fusiones y adquisiciones ganen impulso a medida que las empresas agroquímicas diversifican sus carteras, mientras que las cooperativas regionales capitalizan su proximidad para proteger los segmentos de cereales dentro del mercado de fertilizantes orgánicos biológicos en Europa.

Líderes de la Industria de Fertilizantes Orgánicos Biológicos en Europa

Fertikal N.V.

RovensaNext

Koppert Biological Systems BV

Hello Nature International Srl

Novonesis Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La sustitución del nitrógeno mineral por nutrientes recuperados, impulsada por la política, está generando una demanda a corto plazo de procesamiento de estiércol, mejora de digestatos y soluciones microbianas estabilizadas en zonas vulnerables a los nutrientes. La modificación de febrero de 2026 que permite el uso de RENURE en el marco de la Directiva de Nitratos (Directiva 91/676/CEE), junto con la posibilidad de que los Estados miembros permitan aplicaciones por encima de 170 kg N/ha/año (con hasta +80 kg N/ha/año), está orientando las compras hacia productos que puedan documentar el origen, el método de procesamiento y el rendimiento agronómico. Esto tiende a favorecer a los proveedores con trazabilidad y etiquetado consistente de nutrientes conforme a la vía de mercado único del Reglamento (UE) 2019/1009.

Un segundo eje de oportunidad es el reciclaje industrial de nutrientes y la capacidad de fertilizantes de base biológica vinculada al Plan de Acción sobre Fertilizantes de la Comisión Europea (mayo de 2026), que hace hincapié en la recuperación de fósforo y nitrógeno y en las cadenas de valor circulares. Esto se alinea con la rápida expansión de la cadena de suministro de digestato de biogás descrita en el informe, incluidas las grandes redes de biogás en Alemania y las mejoras en Francia, así como con palancas de adopción a nivel de explotación agrícola, como los ecoesquemas de la PAC y los objetivos de conversión de explotaciones (el objetivo de la UE de que el 25% de la superficie agrícola esté bajo agricultura ecológica para 2030). En términos comerciales, las oportunidades más viables se concentran en (i) las tecnologías de peletización y concentración que reducen la penalización por transporte de residuos voluminosos, y (ii) los formatos líquidos y microbianos estabilizados diseñados para sistemas de fertirriego, donde la aplicación de precisión favorece el cumplimiento en materia de pérdida de nutrientes mientras mejora la eficiencia de aplicación.

Desarrollos recientes del sector

- Junio de 2026: Rovensa Next anunció un acuerdo de distribución para comercializar determinadas biosoluciones agrícolas de Novonesis en Estados Unidos, a partir de la temporada de cultivo de 2027. La colaboración combina dos importantes carteras de biosoluciones, lo que pone de relieve cómo las alianzas de distribución a gran escala pueden impulsar la adopción de insumos microbianos y de base biológica.

- Junio de 2025: Koppert firmó un acuerdo de distribución exclusiva de cinco años con Amoéba para una innovadora solución biofungicida en 18 países europeos, con un lanzamiento al mercado previsto para principios de 2026. El acuerdo refuerza la capacidad de Koppert para combinar la protección biológica de cultivos con su oferta más amplia de biosoluciones, apoyando la consolidación del canal en torno a programas biológicos multiproducto.

- Noviembre de 2024: Ynsect puso en marcha una línea de producción de 15.000 toneladas métricas de excrementos de insectos en Amiens para abastecer al cultivo de hortalizas en invernadero. Esta ampliación de capacidad respalda una base de suministro de excrementos de insectos más industrializada en Europa y añade un flujo de nutrientes orgánicos escalable que compite con el compost y el digestato en la horticultura de alto valor.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de las ventas de fertilizantes biológicos orgánicos utilizados en Europa, incluidos los productos nutritivos elaborados a partir de materia orgánica e insumos biológicos (como microorganismos beneficiosos) que favorecen la fertilidad del suelo y la nutrición de los cultivos.

Exclusiones de alcance: se excluyen los fertilizantes minerales sintéticos convencionales, los pesticidas y los servicios agrícolas que puedan incluirse en algunas facturas de distribuidores.

Descripción general de la segmentación

- Por Tipo

- Microorganismos

- Residuos Orgánicos

- Por Forma

- Seco

- Líquido

- Por Tipo de Cultivo

- Cereales y Granos

- Frutas y Verduras

- Oleaginosas y Legumbres

- Cultivos Comerciales

- Césped y Plantas Ornamentales

- Por Método de Aplicación

- Distribución en Suelo

- Fertigación

- Pulverización Foliar

- Por Geografía

- Alemania

- Francia

- Italia

- España

- Reino Unido

- Rusia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer los límites y construir la primera imagen de la demanda de fertilizantes biológicos orgánicos en Europa. Se revisaron indicadores públicos de agricultura y uso de insumos, y luego se relacionaron dichos indicadores con lo que realmente pueden abordar los productos nutritivos de base biológica y orgánica.

Las principales referencias públicas incluyeron fuentes como Eurostat para la superficie cultivada y la estructura agrícola, FAOSTAT para el contexto de producción de fertilizantes y cultivos, documentos de la Comisión Europea sobre agricultura ecológica y política agraria, y ministerios de agricultura nacionales para la superficie orgánica nacional y las actualizaciones de programas. También se utilizaron informes anuales de empresas, presentaciones a inversores, sitios web de asociaciones y prensa de reconocido prestigio para confirmar el posicionamiento de productos y los movimientos de canal. Para verificaciones cruzadas, se recurrió a suscripciones de pago para datos financieros e inteligencia empresarial, además de bases de datos de patentes para comprender las tendencias de innovación de productos. Las fuentes aquí mencionadas son meramente ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en alinear los supuestos documentales con el comportamiento de compra y los precios reales sobre el terreno. Se conversó con una combinación de fabricantes, importadores, distribuidores, agrónomos y grandes productores en los principales clústeres agrícolas europeos. Estas conversaciones ayudaron a confirmar las tasas de adopción, la intensidad de aplicación habitual y cómo varían los precios entre los formatos líquido y sólido.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 16% | |

| Nivel medio: 52% | Responsables funcionales/de unidad: 40% | |

| Actores más pequeños: 18% | Gerentes: 44% |

Dimensionamiento del mercado y previsiones

El dimensionamiento comienza con un enfoque descendente en el que la demanda de insumos orgánicos y biológicos se reconstruye a partir de la superficie cultivada de los principales cultivos, la penetración de la agricultura ecológica por país y los patrones habituales de aplicación para la nutrición del suelo y foliar. Las cantidades de demanda se convierten luego en valor utilizando bandas de precios observadas. Para que los totales sean realistas, el modelo también realiza un seguimiento de aspectos prácticos como la proporción de líquidos frente a sólidos, los márgenes de distribución por tipo de canal y el ritmo al que los productores sustituyen parte de la nutrición mineral por programas orgánicos o biológicos.

Dichos totales se corroboraron posteriormente con aproximaciones ascendentes selectivas, incluidas verificaciones de ingresos de proveedores y distribuidores, cálculos muestreados de precio medio de venta (ASP) por volumen para formatos de producto habituales, y verificaciones de canal sobre pedidos estacionales. Cuando el desglose a nivel de país no era plenamente visible, las lagunas se gestionaron mediante indicadores sustitutos como la cuota de superficie orgánica, la combinación de cultivos y la asequibilidad relativa de los insumos, y luego se corrigieron mediante la retroalimentación de las entrevistas. Las previsiones se elaboraron mediante análisis de escenarios basados en la expansión de la superficie orgánica, la intensidad de aplicación de la política, la sensibilidad de los ingresos agrícolas y la evolución esperada de los precios de las principales materias primas y concentrados.

Validación de datos y ciclo de actualización

La validación se realiza mediante varias pasadas para que las cifras finales no dependan de una sola serie de datos. Comparamos el resultado con señales independientes, como el crecimiento de la superficie orgánica a nivel de país, las declaraciones de adopción de insumos biológicos reportadas y el comportamiento de existencias a nivel de canal, e investigamos cualquier variación brusca antes de la aprobación final.

Si se detecta una desviación, se reabren los supuestos y se contacta de nuevo a los expertos para confirmar si el cambio es estructural o temporal (por ejemplo, un año de repunte de precios). Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando acontecimientos relevantes afectan a la demanda, la oferta o la regulación. Antes de la entrega, un analista realiza una nueva revisión para que los clientes reciban la visión más actualizada.

Dimensionamiento del mercado europeo de fertilizantes biológicos orgánicos de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras publicadas para este mercado no siempre coinciden, incluso cuando la geografía es la misma, porque los límites del producto y la lógica de precios suelen configurarse de forma distinta. Las diferencias también surgen cuando una estimación se basa en la intensidad de aplicación de los agricultores, mientras que otra se apoya más en totales amplios de gasto en insumos.

La tabla muestra una amplia dispersión frente a las cifras externas más elevadas, y en el modelo de Mordor Intelligence el total se limita a los fertilizantes biológicos orgánicos formulados utilizados para la nutrición de cultivos en Europa, dejando fuera del alcance el valor del estiércol crudo y las enmiendas del suelo más amplias.

Comparación de referencia

| Fuente | Tamaño del mercado | Lagunas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,52 mil millones de USD (2025) | |

| Editorial del Sector A | 268,87 mil millones de USD (2024) | Utiliza una definición ampliada que parece incluir el valor amplio del estiércol orgánico y las enmiendas del suelo, lo que puede elevar los totales muy por encima de las ventas de fertilizantes biológicos orgánicos formulados. |

| Consultora Regional B | 3,12 mil millones de USD (2025) | Probablemente aplica supuestos más elevados de adopción y gasto por hectárea en toda Europa, y el alcance también podría incluir categorías de insumos biológicos afines con precios distintos a los de los fertilizantes biológicos orgánicos. |

Al comparar las tres cifras, la conclusión práctica es que el alcance y la economía unitaria explican la mayor parte de la diferencia, no solo la tasa de crecimiento. Al vincular la construcción del valor a la superficie cultivada, la penetración orgánica, un comportamiento de aplicación realista y bandas de precios verificadas, nuestra estimación se mantiene trazable a variables que un comprador puede revisar y replicar con el tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fertilizantes orgánicos biológicos en Europa en 2026?

Se sitúa en USD 571,69 millones y se prevé que alcance USD 917,6 millones para 2031.

¿Qué CAGR se proyecta para los fertilizantes orgánicos biológicos en Europa hasta 2031?

Se proyecta que el mercado de fertilizantes orgánicos biológicos en Europa se expanda a una CAGR del 9,94% durante 2026-2031.

¿Qué tipo de producto está creciendo más rápido en Europa?

Los biofertilizantes a base de microorganismos avanzan a una CAGR del 12,55%, reduciendo la brecha con los insumos a base de residuos.

¿Por qué están ganando terreno las formulaciones líquidas?

La expansión de la fertigación por goteo reduce la mano de obra y las pérdidas de nutrientes, impulsando los líquidos a una CAGR del 14,61%.

¿Qué país lidera en ingresos regionales?

Alemania ocupa la posición principal con una participación de mercado del 20,65%, impulsada por el digestato de su red de biogás.

Última actualización de la página el: