Tamaño y Participación del Mercado de Seguridad BFSI

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

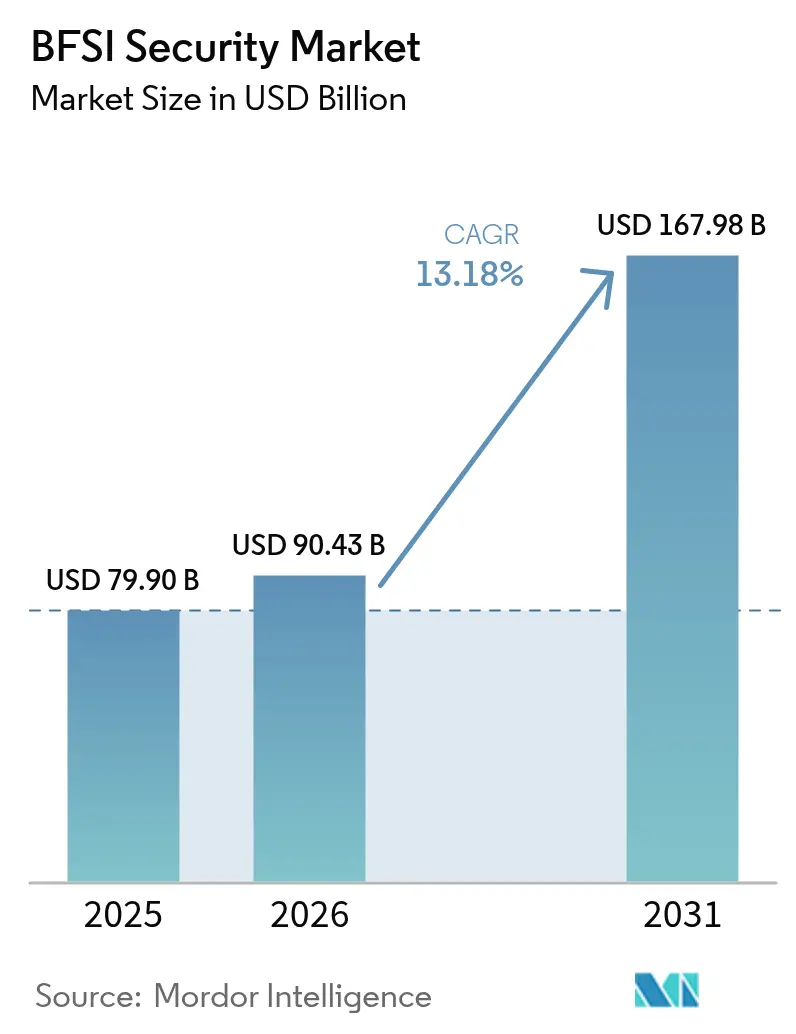

| Tamaño del Mercado (2026) | 90.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 167.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad BFSI por Mordor Intelligence

El tamaño del mercado de seguridad BFSI fue valorado en USD 79,9 mil millones en 2025 y se estima que crecerá desde USD 90,43 mil millones en 2026 hasta alcanzar USD 167,98 mil millones en 2031, a una CAGR del 13,18% durante el período de pronóstico (2026-2031). Esta trayectoria subraya cómo los reguladores, los bancos y las aseguradoras están reaccionando ante un aumento implacable de brechas sofisticadas, ejemplificado por el compromiso de correo electrónico de febrero de 2025 en la Oficina del Contralor de la Moneda que expuso los mensajes de más de 100 altos funcionarios. El creciente riesgo de terceros cobró mayor relevancia tras el ataque de ransomware de abril de 2025 a Toppan Next Tech que afectó los registros de clientes del DBS Bank y la sucursal de Bank of China en Singapur.[1]Autoridad Monetaria de Singapur, "Ataque de Ransomware a Toppan Next Tech," mas.gov.sg Al mismo tiempo, la Ley de Resiliencia Operativa Digital (DORA) de la Unión Europea y las normas paralelas en India y Nueva York están obligando a las empresas financieras a reemplazar las auditorías periódicas con controles en tiempo real. El resultado es una redirección constante de presupuestos hacia arquitecturas de confianza cero, defensas nativas en la nube y pilotos de criptografía resistente a la computación cuántica, todos los cuales continúan expandiendo el mercado de seguridad BFSI.

Conclusiones Clave del Informe

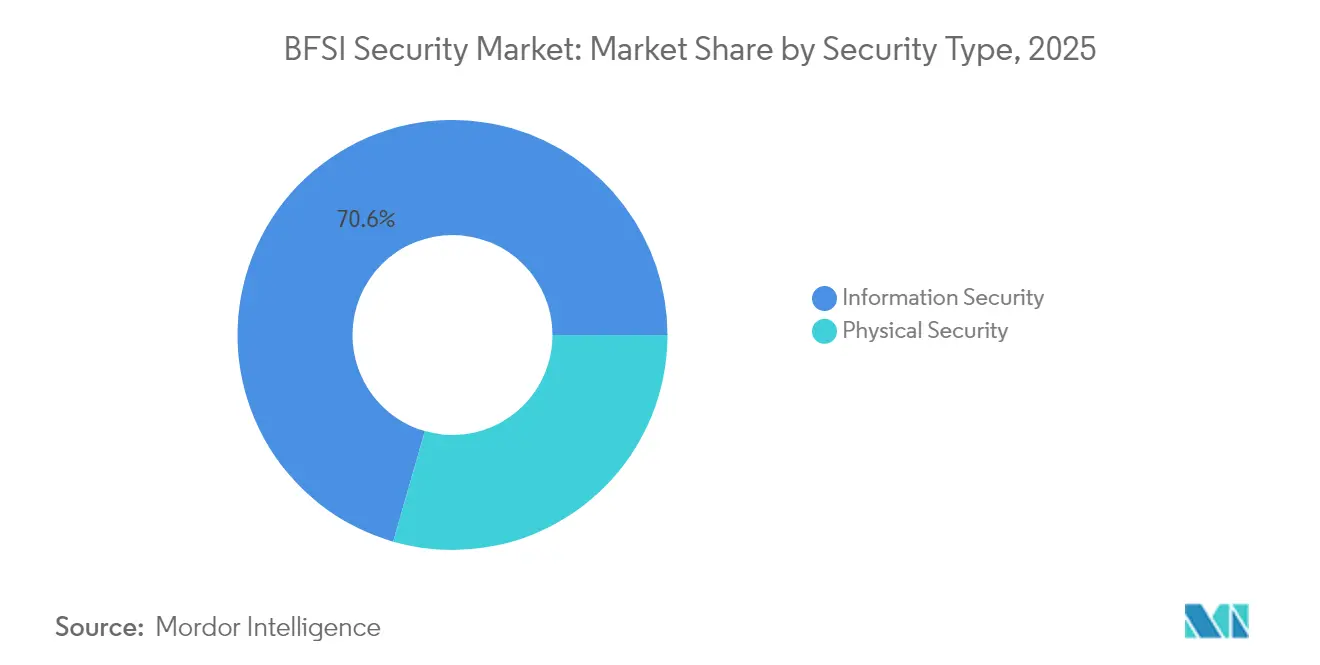

- Por tipo de seguridad, la Seguridad de la Información lideró con una participación de ingresos del 70,55% en 2025; las subsoluciones basadas en la nube avanzan a una CAGR del 16,15% hasta 2031.

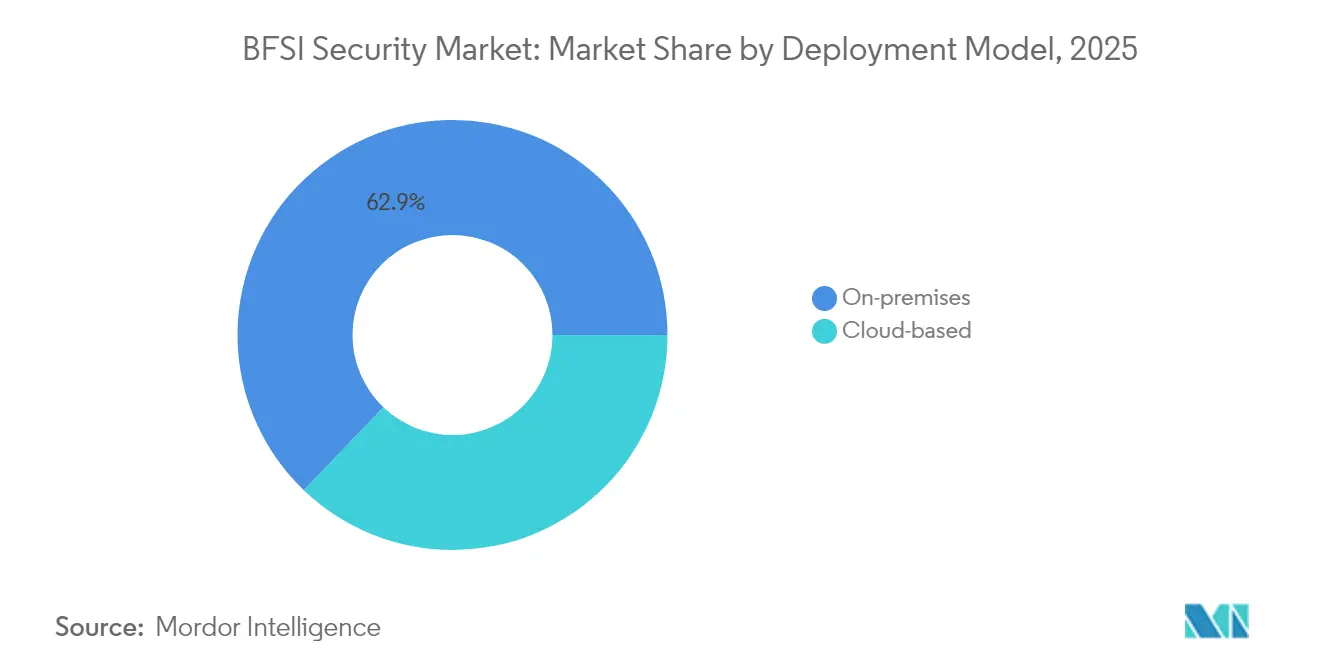

- Por modelo de implementación, las instalaciones propias retuvieron el 62,85% de la participación del mercado de seguridad BFSI en 2025, mientras que los modelos en la nube crecen más rápidamente a una CAGR del 19,25%.

- Por vertical, las instituciones bancarias representaron el 60,95% del tamaño del mercado de seguridad BFSI en 2025; el segmento de seguros se expande a una CAGR del 15,12% hasta 2031.

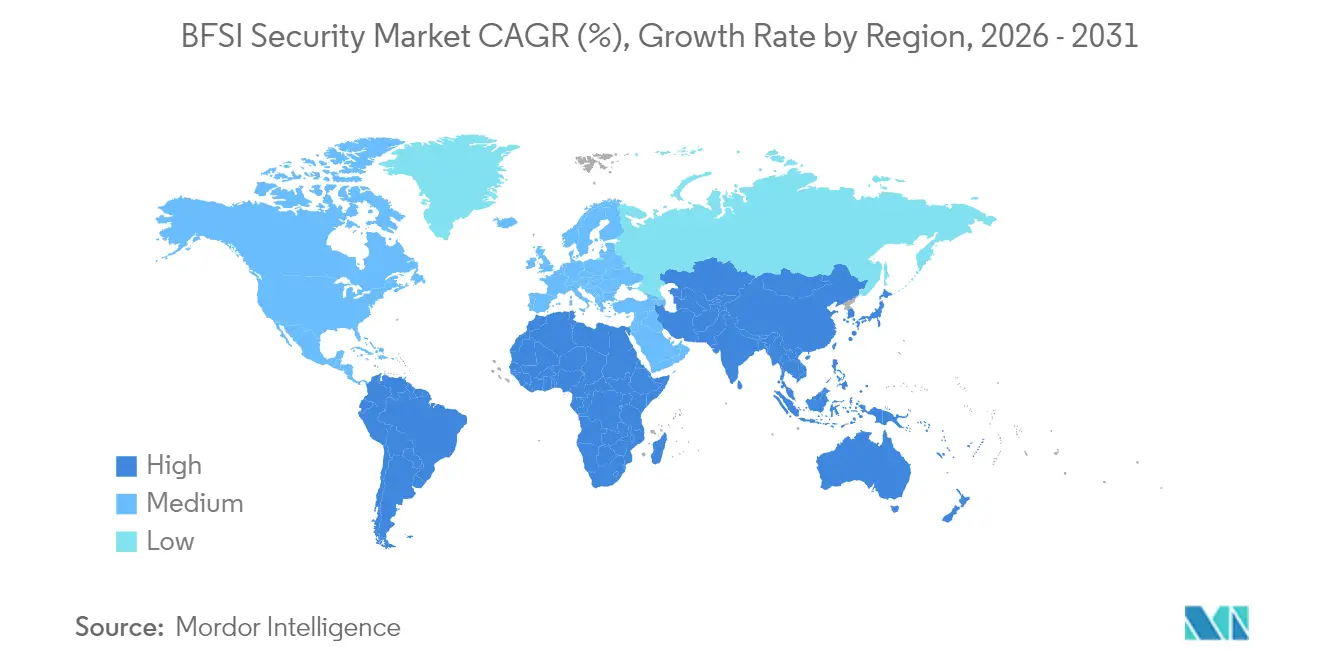

- Por geografía, América del Norte representó el 36,10% de los ingresos en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 14,72%.

- Palo Alto Networks, Fortinet, Check Point, Cisco e IBM suministraron colectivamente plataformas integradas que atendieron a más de la mitad de los 200 principales bancos globales en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Seguridad BFSI*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en las transacciones de banca digital | +3.2% | Global, mayor en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Creciente sofisticación de los ciberataques | +2.8% | Global, especialmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Estrictas regulaciones de protección de datos | +2.1% | Europa y América del Norte, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Migración a la nube de plataformas de banca central | +1.9% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción de prevención de fraude impulsada por IA | +1.4% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| APIs de banca abierta que amplían la superficie de ataque | +1.1% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en las Transacciones de Banca Digital

Los pagos electrónicos continúan desplazando a los cheques, impulsando volúmenes que las plataformas de detección de fraude heredadas no pueden analizar en tiempo real. La Autoridad Monetaria de Singapur ha establecido mediados de 2025 para el despliegue nacional del Pago Electrónico Diferido, mientras que India ahora obliga a los bancos a implementar análisis de comportamiento impulsado por IA para la detección de fraudes.[2]Grant Thornton Bharat, "Perspectivas Regulatorias Bancarias del RBI: Agosto 2024," grantthornton.in Estos mandatos están canalizando el gasto hacia el monitoreo de transacciones nativo en la nube y las APIs de banca central de baja latencia. A medida que el mercado de seguridad BFSI se amplía, los proveedores que pueden inspeccionar cargas útiles a velocidad de milisegundos sin degradación del rendimiento aseguran una ventaja de primer movimiento. Las instituciones también están renovando los flujos de autenticación para admitir la verificación escalonada basada en riesgos para transferencias de alto valor, acelerando aún más la actividad de reemplazo de plataformas.

Creciente Sofisticación de los Ciberataques

El ataque de LockBit a Evolve Bank and Trust dejó al descubierto el modelo de doble amenaza de cifrado más robo de datos, mientras que el exploit de inyección de memoria Minja alcanzó una tasa de éxito del 95% contra chatbots de IA en pruebas de laboratorio.[3]Jack Naglieri, "La Brecha de Evolve Bank and Trust," jacknaglieri.substack.com Los atacantes ahora utilizan grandes modelos de lenguaje para perfeccionar scripts de phishing en segundos, dejando obsoletos los controles basados en firmas. Las empresas financieras priorizan por tanto el análisis de comportamiento, la emulación de adversarios y la orquestación de respuesta automatizada. El mercado de seguridad BFSI responde agrupando la detección y respuesta extendida (XDR) con el enriquecimiento de inteligencia de amenazas para que los analistas puedan clasificar tácticas novedosas en minutos en lugar de horas. Las técnicas de descifrado cuántico en prueba de concepto también se vislumbran en el horizonte, impulsando a los consejos de administración a asignar presupuestos iniciales para el despliegue de cifrado resistente a la computación cuántica.

Estrictas Regulaciones de Protección de Datos

Las nuevas normas endurecen los plazos para la divulgación de brechas y exigen pruebas de penetración dirigidas por amenazas. Las multas de DORA pueden alcanzar el 2% de la facturación anual, creando un costo de incumplimiento superior al de muchas pérdidas por ataques. En India, el Marco de Ciberseguridad y Ciberresiliencia de SEBI impone paneles de control de riesgo en tiempo casi real para las entidades de los mercados de capitales. Mientras tanto, la Sección 1033 del CFPB de los Estados Unidos estandariza las APIs de banca abierta, obligando a capas de seguridad unificadas en todos los agregadores de datos.[4]Ozone API Marketing, "Guía Técnica de la Sección 1033 del CFPB," ozoneapi.com Estos estatutos están ampliando el mercado de seguridad BFSI direccionable a medida que las instituciones reemplazan las auditorías periódicas por plataformas de automatización de cumplimiento continuo y microsegmentación.

Migración a la Nube de Plataformas de Banca Central

Casi todas las instituciones financieras ejecutan al menos una carga de trabajo regulada en una nube pública o híbrida, según la encuesta de 2025 de la Alianza de Seguridad en la Nube. La nueva guía de la FFIEC aclara los modelos de responsabilidad compartida, reduciendo la hesitación a nivel de consejo de administración. Sin embargo, la migración eleva la superficie de amenaza desde centros de datos bien definidos hacia topologías multinube distribuidas. Los proveedores que integran política como código, defensa en tiempo de ejecución de contenedores y gestión de la postura de seguridad en la nube en consolas unificadas ganan terreno dentro del mercado de seguridad BFSI. Los bancos reemplazan cada vez más los dispositivos virtuales con análisis sin agente que establece líneas base de cargas de trabajo en segundos y corrige automáticamente las configuraciones incorrectas antes de que los auditores las señalen.

Análisis del Impacto de las Restricciones del Mercado de Seguridad BFSI*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo total de propiedad | -1.8% | Global, más difícil para las instituciones de nivel medio | Mediano plazo (2-4 años) |

| Complejidad de integración de sistemas heredados | -1.5% | América del Norte y Europa, en aumento en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Escasez de talento en ciberseguridad | -1.2% | Global, más aguda en mercados maduros | Largo plazo (≥ 4 años) |

| Ambigüedad transfronteriza de residencia de datos | -0.9% | Instituciones multinacionales en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad

A nivel mundial, el crecimiento del presupuesto para programas cibernéticos se desaceleró al 8% en 2024, frente al 16% en 2021, ya que los vientos económicos en contra y el ROI poco claro frenan el gasto. Las instituciones de nivel medio destinan el 13,2% de los gastos de TI a seguridad y aun así reportan brechas de preparación, lo que refleja la fragmentación entre docenas de herramientas superpuestas. La proliferación de herramientas infla los costos de licencias, integración y personal del Centro de Operaciones de Seguridad (SOC), suprimiendo la nueva inversión neta y ejerciendo un lastre sobre el mercado de seguridad BFSI. Las plataformas consolidadas que automatizan la clasificación y la respuesta a incidentes pueden reducir los costos por alerta en un 40%, pero los presupuestos de migración a menudo superan los ahorros del año en curso, prolongando los períodos de recuperación de la inversión y retrasando las aprobaciones de compra.

Complejidad de Integración de Sistemas Heredados

Muchos motores de banca central todavía dependen del código COBOL, lo que limita la compatibilidad con los controles de confianza cero impulsados por API. Las iniciativas de cifrado poscuántico corren el riesgo de romper por completo los formatos de mensajes más antiguos, requiriendo el reemplazo total del sistema en lugar de parches. Los proyectos de integración se extienden a lo largo de múltiples ejercicios fiscales y consumen escaso ancho de banda de ingeniería, lo que ralentiza el despliegue de defensas avanzadas y modera la expansión del mercado de seguridad BFSI. Las instituciones priorizan por tanto las hojas de ruta de modernización, dejando las cargas de trabajo no orientadas a Internet en plataformas heredadas y restringiendo los alcances del sistema para las nuevas herramientas a fin de evitar interrupciones del negocio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Seguridad BFSI

Por Tipo de Seguridad:

La Seguridad de la Información Domina la Transformación DigitalLa Seguridad de la Información capturó el 70,55% de la participación del mercado de seguridad BFSI en 2025, superando ampliamente los controles físicos a medida que la interacción con los clientes se desplaza hacia los canales digitales. La demanda se concentra en plataformas de prevención de pérdida de datos, detección y respuesta en endpoints, y gobernanza de identidades que satisfacen las cláusulas de pruebas prescriptivas de DORA. El tamaño del mercado de seguridad BFSI para la Seguridad de la Información se expandirá a una CAGR del 16,15% hasta 2031, impulsado por las pruebas de penetración dirigidas por amenazas obligatorias y la incorporación de IA en el análisis de fraudes.

La convergencia de las salvaguardas físicas y lógicas avanza no obstante. Los operadores de sucursales y centros de datos integran los registros de acceso biométrico con los paneles de control del Sistema de Gestión de Información y Eventos de Seguridad (SIEM), permitiendo una puntuación de riesgo unificada. Los planos de confianza cero tratan por igual a los lectores de puertas y a las puertas de enlace de API, requiriendo verificación continua antes de otorgar privilegios. Los proveedores que suministran bóvedas de gestión de credenciales interoperables aseguran por tanto una porción creciente del mercado de seguridad BFSI. Las instituciones también pilotan redes de engaño y contención autónoma de amenazas para reducir el tiempo medio de respuesta por debajo del umbral de divulgación regulatoria de 24 horas.

Por Tipo de Servicio:

Los Servicios de Integración Lideran la Transformación del MercadoLos especialistas en integración de sistemas representaron el 40,05% de los ingresos de 2025 mientras los bancos lidiaban con arquitecturas fragmentadas y plazos regulatorios. Cada requisito de DORA o NYDFS desencadena el mapeo de bibliotecas de controles, ganchos de API y flujos de trabajo de auditoría en pilas tecnológicas heterogéneas, consolidando el lugar de los servicios de integración en el centro del mercado de seguridad BFSI. Los Servicios de Seguridad Gestionados le siguen de cerca, con un pronóstico de crecimiento a una CAGR del 18,55% respaldado por los mandatos de monitoreo 24/7 que los prestamistas más pequeños no pueden cubrir internamente.

La industria de ciberseguridad de servicios financieros favorece cada vez más los contratos basados en resultados sobre los compromisos de tiempo y materiales. La versión HyperShield de Cisco agrupa la segmentación autónoma con servicios profesionales, ofreciendo ventanas garantizadas de remediación de vulnerabilidades. En respuesta, los bancos del mercado medio externalizan la clasificación de alertas a SOC especializados, reduciendo los tiempos de permanencia de incidentes hasta en un 60%. Los socios del ecosistema integran paneles de control de cumplimiento que se alinean con los formatos de informes de los auditores, reforzando el papel fundamental de los servicios de integración en la capitalización del mercado de seguridad BFSI.

Por Modelo de Implementación:

La Adopción de la Nube se Acelera a Pesar de las Preocupaciones de CumplimientoLas soluciones en instalaciones propias aún representaron el 62,85% del gasto en 2025, ya que los consejos de administración reacios al riesgo favorecieron el control directo y la garantía granular de residencia de datos. Dicho esto, las implementaciones en la nube están en una curva de CAGR del 19,25%, respaldadas por la computación elástica y la aceleración nativa de IA que el hardware en instalaciones propias tiene dificultades para igualar. Los planos híbridos dominan las estrategias de los grandes bancos, combinando nubes privadas para cargas de trabajo reguladas con Infraestructura como Servicio/Software como Servicio públicos para análisis.

Los reguladores de Asia-Pacífico ahora emiten orientación explícita sobre la responsabilidad compartida, disipando la hesitación residual y desbloqueando un mayor crecimiento en el mercado de seguridad BFSI. Se espera que el tamaño del mercado de seguridad BFSI vinculado a cargas de trabajo nativas en la nube se más que duplique para 2031. Los proveedores que ofrecen gestión de postura sin agente, defensa en tiempo de ejecución sin servidor y evidencia de cumplimiento en tiempo casi real encuentran audiencias receptivas, particularmente entre los bancos exclusivamente digitales que prescindieron por completo de los centros de datos heredados.

Por Vertical:

Las Instituciones Bancarias Impulsan el Crecimiento del MercadoLas instituciones bancarias constituyeron el 60,95% de los ingresos de 2025 y siguen siendo la clientela ancla del mercado de seguridad BFSI. Los datos de cuentas de alto valor, los rieles de pago en tiempo real y las estrictas auditorías supervisoras impulsan una inversión sostenida. Se proyecta que el segmento de seguros registre una CAGR del 15,12% a medida que se expande la aplicación de la Ley Modelo de la NAIC y la Parte 500 de NYDFS.

Dentro del segmento, las aseguradoras implementan motores de riesgo cuantitativo que vinculan la madurez de los controles con el capital de suscripción, vinculando las inversiones en ciberseguridad directamente con la fijación de precios de las primas. Las cooperativas de crédito y los procesadores de pagos siguen el ejemplo, adaptando los controles de nivel bancario a presupuestos más reducidos. La adopción por parte de los proveedores de seguros de ejercicios de equipo rojo dirigidos por amenazas amplía el mercado de seguridad BFSI, recompensando a los proveedores de soluciones que demuestran una reducción de riesgo medible en los modelos actuariales. En general, la combinación vertical se está diversificando, con entidades no bancarias que representan una minoría creciente del gasto total.

Análisis Geográfico

Mercado de Seguridad BFSI en América del Norte

América del Norte concentró el 36,10% de los ingresos en 2025 gracias a la adopción temprana de la Parte 500 de NYDFS, las directivas sectoriales de CISA y un régimen maduro de notificación de brechas que sanciona el incumplimiento en cuestión de días. La presión competitiva entre los bancos de primer nivel impulsó renovaciones de plataformas plurianuales que ahora se extienden a prestamistas regionales y fintechs, consolidando el liderazgo de la región en el mercado de seguridad BFSI.

Mercado de Seguridad BFSI en Asia-Pacífico

Asia-Pacífico se expande a una CAGR del 14,72%, impulsada por el Marco de Responsabilidad Compartida de Singapur y los mandatos de monitoreo de fraude basado en IA de India. El tamaño del mercado de seguridad BFSI para Asia-Pacífico superó los 26,4 mil millones de USD en 2026, impulsado por el 31% de los incidentes cibernéticos globales que tienen como objetivo la región commonwealth.int. Los bancos locales aceleran la adopción de la nube bajo regímenes de entornos regulatorios controlados, mientras que Japón y Australia impulsan proyectos piloto de seguridad cuántica, ampliando aún más los diferenciales de crecimiento frente a los mercados maduros.

Mercado de Seguridad BFSI en Europa

Europa tiene un peso significativo a través de DORA, GDPR y la Directiva NIS 2. Las expectativas supervisoras armonizadas impulsan la consolidación de plataformas transfronterizas, dando lugar a centros SOC gestionados a escala paneuropea. El mercado de seguridad BFSI en Europa exige cada vez más a los proveedores evidencia de plena resiliencia en la cadena de suministro, incluida la puntuación continua de riesgos de terceros y la custodia de claves en la región, manteniendo el impulso del gasto constante durante la década.

Panorama regulatorio

El gasto en seguridad de BFSI está siendo cada vez más determinado por normas de resiliencia operativa y gobernanza cibernética que requieren evidencia continua de controles, no auditorías periódicas. En la Unión Europea, la Ley de Resiliencia Operativa Digital (DORA), Reglamento (UE) 2022/2554, establece una línea base armonizada de riesgo TIC en todas las entidades financieras, que abarca la gestión de riesgos TIC, la gestión de incidentes, las pruebas de resiliencia y la supervisión de proveedores terceros de TIC. Su detalle de Nivel 2 se ha aclarado mediante el Reglamento Delegado (UE) 2024/1774 de la Comisión, vigente desde marzo de 2024, que incluye políticas de seguridad y gestión de vulnerabilidades.

En Estados Unidos, las expectativas bancarias federales refuerzan la necesidad de un programa escrito de seguridad de la información con salvaguardas administrativas, técnicas y físicas (por ejemplo, en virtud de 12 CFR Part 208 y Part 225), junto con la orientación de supervisión de agencias como la FDIC en materia de TI y ciberseguridad. A nivel estatal, NYDFS 23 NYCRR Part 500 (Second Amendment) eleva las obligaciones prescriptivas en torno a la gobernanza de políticas de ciberseguridad, la respuesta a incidentes y la continuidad del negocio, aumentando el efecto de cumplimiento sobre los controles de identidad, la supervisión y la orquestación de respuesta en bancos y aseguradoras que operan en Nueva York.

Panorama Competitivo

La consolidación del mercado se intensificó en 2024-2025 a medida que los consejos de administración insistieron en la racionalización de plataformas para controlar la fatiga de alertas y la redundancia. La adquisición por parte de Palo Alto Networks de la cartera SaaS de QRadar de IBM por USD 500 millones creó una pila unificada centrada en Cortex que abarca SIEM, XDR e informes de cumplimiento. HyperShield de Cisco integra la telemetría de Splunk con la segmentación autónoma, lo que refleja un cambio hacia la remediación asistida por IA que reduce las ventanas de parches de semanas a minutos.

El cifrado resistente a la computación cuántica emerge como un campo de batalla. Fitch Ratings señala que JPMorgan Chase y HSBC han pilotado la distribución de claves cuánticas, impulsando a los actores establecidos a incorporar algoritmos poscuánticos en TLS, VPN y módulos de seguridad de hardware. Los proveedores especializados que ofrecen APIs de criptografía basada en retículos atraen financiación de capital de riesgo a medida que los bancos se preparan para las hojas de ruta de transformación de criptoagilidad.

Mientras tanto, las soluciones de cumplimiento verticalizadas ganan terreno. Las empresas emergentes adaptan paneles de control para DORA o PCI DSS 4.0, integrando la recopilación de evidencias y la elaboración de informes listos para narrativas. Los proveedores más grandes responden con empaquetado modular, permitiendo a los clientes suscribirse a regímenes de cumplimiento específicos como complementos. Las alianzas estratégicas con integradores de sistemas globales garantizan una entrega llave en mano, mientras que las capas de servicios gestionados ayudan a los bancos de nivel medio a sortear la escasez de talento.

Líderes de la Industria de Seguridad BFSI

Symantec Corporation

Sophos Group Plc.

McAfee Inc.

IBM Corporation

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Seguridad BFSI Cubiertas en este Informe

- International Business Machines Corporation

- Cisco Systems, Inc.

- Symantec

- Sophos Group plc

- McAfee LLC

- Honeywell International Inc.

- Dell Technologies Inc. (EMC)

- DXC Technology Company

- Trend Micro Incorporated

- Booz Allen Hamilton Holding Corporation

- Palo Alto Networks, Inc.

- Fortinet, Inc.

- Check Point Software Technologies Ltd.

- Mandiant Corporation (Orange Cyberdefense)

- Okta, Inc.

- Darktrace plc

- Rapid7, Inc.

- Proofpoint, Inc.

- Splunk Inc.

- Imperva, Inc.

Oportunidades de mercado y perspectivas futuras

Los reguladores y supervisores están convirtiendo la preparación cibernética de la era de la IA en entregables explícitos, creando espacio para productos que vinculan la garantía de identidad, la reducción de la superficie de ataque y los controles continuos. En julio de 2026, el Banco Central Europeo instruyó a los bancos supervisados a presentar planes formales de defensa contra ciberataques impulsados por IA antes del 31 de octubre de 2026, incluidos los pasos para reducir la exposición orientada a internet y reemplazar los sistemas heredados no compatibles. Ese requisito aumenta la demanda de descubrimiento de activos, orquestación de vulnerabilidades y parches, endurecimiento de configuraciones y controles compensatorios que puedan generar evidencia lista para auditoría en entornos híbridos.

La adopción de seguridad liderada por plataformas a través de proveedores de tecnología central también se está convirtiendo en una vía pragmática para instituciones de nivel medio que enfrentan limitaciones de talento y dispersión de herramientas. En junio de 2026, Jack Henry anunció una plataforma de seguridad de IA propietaria construida con capacidades de Google Cloud y consultoría de respuesta a incidentes de Mandiant, lo que refleja una integración más profunda de controles de seguridad habilitados por IA dentro de los ecosistemas bancarios centrales utilizados por miles de instituciones. La modernización de los pagos continúa presionando la autenticación, la seguridad de API y los controles antifraude, y la publicación de los textos finales acordados de PSD3 y el PSR el 23 de abril de 2026 crea una nueva ventana de cumplimiento e implementación para el acceso seguro a la banca abierta, la autenticación fuerte de clientes y las capas de supervisión que se extienden a proveedores terceros.

Desarrollo Reciente de la Industria en el Mercado de Seguridad BFSI

- Julio de 2026: Coforge lanzó SecureEdge2Cloud, una plataforma de seguridad Zero Trust impulsada por IA construida sobre la arquitectura Zscaler Zero Trust Exchange, dirigida a industrias reguladas, incluida BFSI. El lanzamiento admite la consolidación en torno al acceso, la inspección y la segmentación impulsados por políticas en usuarios, sucursales y cargas de trabajo en la nube, alineándose con los esfuerzos de los bancos por modernizar los controles manteniendo el cumplimiento.

- Junio de 2026: Jack Henry anunció una plataforma de seguridad de IA propietaria construida con Google Cloud y respaldada por la consultoría de respuesta a incidentes de Mandiant. Al integrar seguridad avanzada en una pila de proveedor de tecnología central utilizada en muchas instituciones financieras, el movimiento acelera la adopción de defensa asistida por IA y estandariza las líneas base de seguridad para bancos y cooperativas de crédito con recursos limitados.

- Febrero de 2026: IBM publicó su X-Force Threat Intelligence Index de 2026, destacando la explotación de vulnerabilidades como la principal causa de ataques en 2025 (40%) y reportando un aumento interanual en grupos activos de ransomware (49%). Los hallazgos refuerzan la priorización de la gestión de vulnerabilidades, el endurecimiento de identidad y los programas automatizados de detección y respuesta dentro de las hojas de ruta de seguridad de BFSI.

Mercado de Seguridad BFSI Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado de seguridad de BFSI es el gasto de bancos, instituciones financieras y aseguradoras en soluciones y servicios de seguridad disponibles comercialmente que protegen a las personas, sucursales, cajeros automáticos, redes, aplicaciones, identidades, endpoints y datos sensibles de clientes o transacciones.

Exclusiones de alcance: Excluimos las herramientas desarrolladas internamente que no se venden comercialmente, y la logística de manejo o reposición de efectivo que queda fuera de la tecnología y los servicios de seguridad.

Descripción general de la segmentación

- Por Tipo de Seguridad

- Seguridad de la Información

- Seguridad Física

- Por Tipo de Servicio

- Integración de Sistemas

- Mantenimiento

- Soporte

- Por Modelo de Implementación

- En instalaciones propias

- Basado en la nube

- Por Vertical

- Banca

- Seguros

- Otras Instituciones Financieras

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites básicos del mercado y anclar el contexto de la demanda, antes de las verificaciones basadas en entrevistas. Nos basamos en fuentes públicas como publicaciones de bancos centrales y reguladores financieros, avisos de ciberseguridad de agencias gubernamentales, boletines de las fuerzas del orden o CERT, y organismos de normalización que definen las expectativas de control de seguridad.

También revisamos presentaciones corporativas, presentaciones de resultados y documentación de productos para entender cómo se empaqueta y se fija el precio de la seguridad en soluciones y servicios. Para complementar la cronología de incidentes y cumplimiento, utilizamos prensa de buena reputación y sitios web de asociaciones. Para verificar cruzadamente algunas señales de proveedores y contratos, también utilizamos suscripciones de pago para datos financieros e inteligencia de empresas, noticias y finanzas, patentes, y licitaciones globales seleccionadas. Estos ejemplos no son exhaustivos, y utilizamos fuentes públicas y de pago adicionales para recopilar, validar y aclarar los supuestos finales.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar qué se compra en los presupuestos de seguridad de BFSI, y cómo cambia la combinación de compra entre protección física, identidad, nube y servicios administrados. Hablamos con propietarios de soluciones, líderes de operaciones de seguridad, socios de integración y partes interesadas en adquisiciones en las principales geografías. Esto ayudó a cerrar las brechas de la investigación documental y a poner a prueba los supuestos en áreas como la adopción de seguridad administrada y cómo se asignan los presupuestos entre las herramientas locales y los servicios entregados externamente.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | CXOs: 13% | APAC: 45% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 36% | EMEA: 34% |

| Actores más pequeños: 17% | Gerentes: 51% | Américas: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que las señales generales de gasto en tecnología y seguridad de BFSI se reconstruyen utilizando indicadores regulatorios e industriales publicados. Luego asignamos esos totales entre los principales dominios de seguridad según los patrones de adopción y la intensidad de cumplimiento.

Los totales se corroboran con aproximaciones selectivas de abajo hacia arriba, incluido el muestreo de la exposición de ingresos de proveedores a BFSI, verificaciones de canal sobre la penetración de la seguridad administrada, y supuestos de precio por usuario o por dispositivo aplicados a volúmenes direccionables.

Las entradas clave utilizadas en el modelo incluyen el crecimiento de la banca digital y las transacciones móviles, el ritmo de migración a la nube en las instituciones financieras, la cobertura de implementación de gestión de identidad y acceso, las tendencias de la huella de sucursales y cajeros automáticos que influyen en las necesidades de seguridad física, y el patrón de frecuencia y gravedad de los incidentes cibernéticos reportados. Cuando faltan datos a nivel de país, utilizamos ratios proxy de mercados similares y luego los corregimos utilizando comentarios de entrevistas sobre la presión regulatoria local y la madurez. Para la previsión, se utiliza un análisis de escenarios con un caso base moldeado por las expectativas de expertos sobre el crecimiento del presupuesto de seguridad, las tasas de externalización y los cambios en la combinación de productos entre controles locales y entregados en la nube.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, incluidos los comentarios sobre presupuestos, las tendencias de incidentes y los cambios observables en la adopción de seguridad administrada. También revisamos si hay saltos inusuales entre regiones o categorías de soluciones.

Cuando se encuentra una variación, se reelaboran los supuestos y se activan recontactos específicos para confirmar si el cambio refleja un movimiento real del mercado o un artefacto del modelo.

Antes de la aprobación final, el modelo pasa por revisiones de analistas en varios pasos para alinear la coherencia matemática, el manejo de divisas y la lógica interanual. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando cambios regulatorios importantes, grandes oleadas de brechas de seguridad o cambios materiales de precios afectan las perspectivas de demanda. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada.

Tamaño del mercado de seguridad de BFSI de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras publicadas del mercado de seguridad de BFSI a menudo difieren porque cada estudio define el límite del mercado a su manera, y luego aplica diferentes supuestos para la fijación de precios, el momento de adopción de la nube y lo que se considera una compra de seguridad exclusiva de BFSI.

Al rastrear la cobertura de soluciones y servicios, el momento en divisas y la cadencia de actualización, Mordor Intelligence mantiene la estimación vinculada al gasto comercial en seguridad por parte de instituciones de BFSI, en lugar de mezclar categorías de TI adyacentes o actividades de seguridad no tecnológicas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 90,43 mil millones USD (2026) | |

| Editor de la Industria A | 74,22 mil millones USD (2025) | Utiliza un año base anterior y una ventana de previsión más larga, y el encuadre del alcance se basa en amplias categorías de tipo, lo que puede comprimir los totales del año en curso cuando la seguridad en la nube y los servicios administrados no se capturan completamente a niveles de gasto comercial. |

| Editor de la Industria B | 71,90 mil millones USD (2025) | Aplica una división de servicios y un mapeo regional diferentes, y el tratamiento de la integración, el mantenimiento y el soporte puede desplazar el valor entre la seguridad de BFSI y los servicios de TI más amplios, lo que cambia el punto de partida para la previsión. |

La dispersión en los valores proviene principalmente de decisiones de momento y de límites, especialmente de cómo se contabilizan los servicios y de qué tan de cerca la estimación sigue la adquisición real de BFSI frente al gasto más amplio en TI. El uso de reglas de inclusión claras y verificaciones repetibles sobre adopción y precios mantiene la cifra final más fácil de rastrear hasta los verdaderos motores de la demanda, y más fácil de actualizar cuando cambian las condiciones del mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguridad BFSI?

El tamaño del mercado de seguridad BFSI alcanzó USD 90,43 mil millones en 2026 y se proyecta que llegue a USD 167,98 mil millones en 2031 a una CAGR del 13,18%.

¿Qué segmento tiene la mayor participación dentro del mercado?

La Seguridad de la Información dominó con el 70,55% de la participación del mercado de seguridad BFSI en 2025, lo que refleja el enfoque regulatorio en la protección de datos y amenazas.

¿Qué modelo de implementación se expande más rápidamente?

Las soluciones basadas en la nube son las de más rápido crecimiento, con una expansión esperada a una CAGR del 19,25% hasta 2031 a medida que los bancos migran cargas de trabajo a plataformas escalables y preparadas para IA.

¿Cómo influyen los riesgos de la computación cuántica en el gasto?

Los primeros pilotos de los principales bancos y los hallazgos del Proyecto Leap están impulsando la inversión en criptografía resistente a la computación cuántica, abriendo un nuevo subsegmento dentro del mercado.

¿Qué impulsa el cambio hacia los servicios de seguridad gestionados?

La escasez de talento y las demandas de monitoreo 24/7 están motivando a las instituciones de nivel medio a externalizar a proveedores de SOC gestionados, impulsando una CAGR del 18,55% en esta línea de servicios.

Última actualización de la página el: