Tamaño y Participación del Mercado de Verificación de Firmas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Verificación de Firmas por Mordor Intelligence

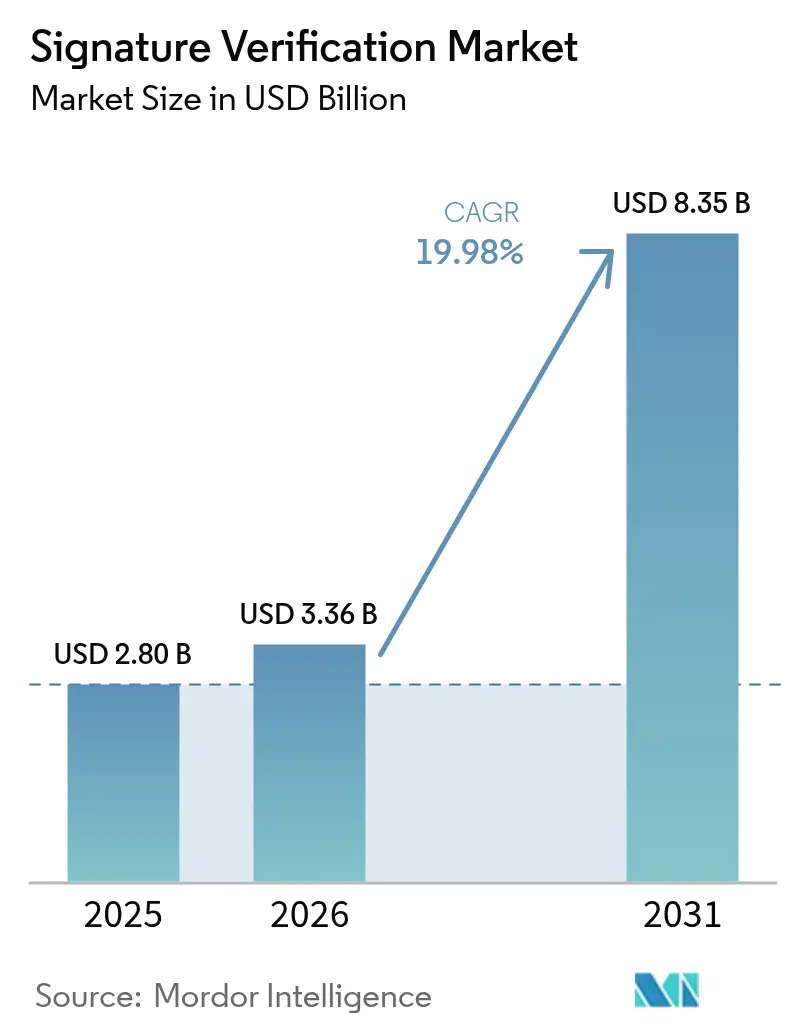

Se espera que el tamaño del mercado de verificación de firmas crezca de USD 2,8 mil millones en 2025 a USD 3,36 mil millones en 2026 y se prevé que alcance USD 8,35 mil millones en 2031 a una CAGR del 19,98% durante 2026-2031. El impulso está alimentado por eIDAS 2.0 en Europa y 21 CFR Parte 11 en los Estados Unidos, ambos de los cuales obligan a los sectores regulados a adoptar una validación confiable de firmas digitales. Las crecientes pérdidas por fraude, los avances en análisis de falsificaciones impulsados por inteligencia artificial y la rápida migración a la nube elevan aún más la demanda. Los programas gubernamentales que van desde el procesamiento de boletas de voto por correo asistido por inteligencia artificial hasta las billeteras vinculadas a Aadhaar amplían los casos de uso y el alcance geográfico. Mientras tanto, la autenticación multimodal y los modelos de entrega con enfoque en API están redefiniendo el posicionamiento competitivo en el mercado de verificación de firmas. [1]Administración de Alimentos y Medicamentos de los Estados Unidos, "21 CFR Parte 11—Registros Electrónicos; Firmas Electrónicas,"

Conclusiones Clave del Informe

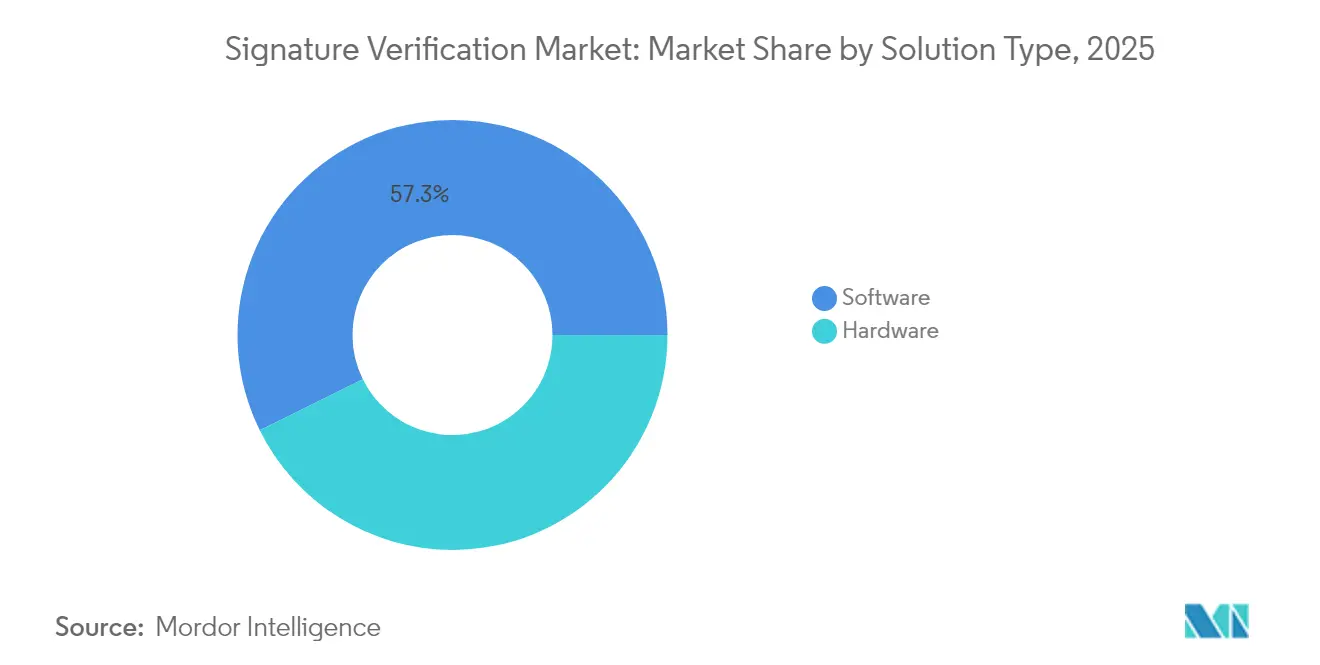

- Por tipo de solución, el software lideró con una participación de ingresos del 57,30% en 2025, mientras que se proyecta que el software mejorado con inteligencia artificial se expanda a una CAGR del 22,85% hasta 2031.

- Por modelo de implementación, las instalaciones locales representaron el 53,90% de la participación del mercado de verificación de firmas en 2025, mientras que se prevé que la nube/SaaS se acelere a una CAGR del 27,05% hasta 2031.

- Por modo de autenticación, la verificación de firma independiente representó una participación del 70,80% del tamaño del mercado de verificación de firmas en 2025, mientras que la autenticación multimodal avanza a una CAGR del 23,10% hasta 2031.

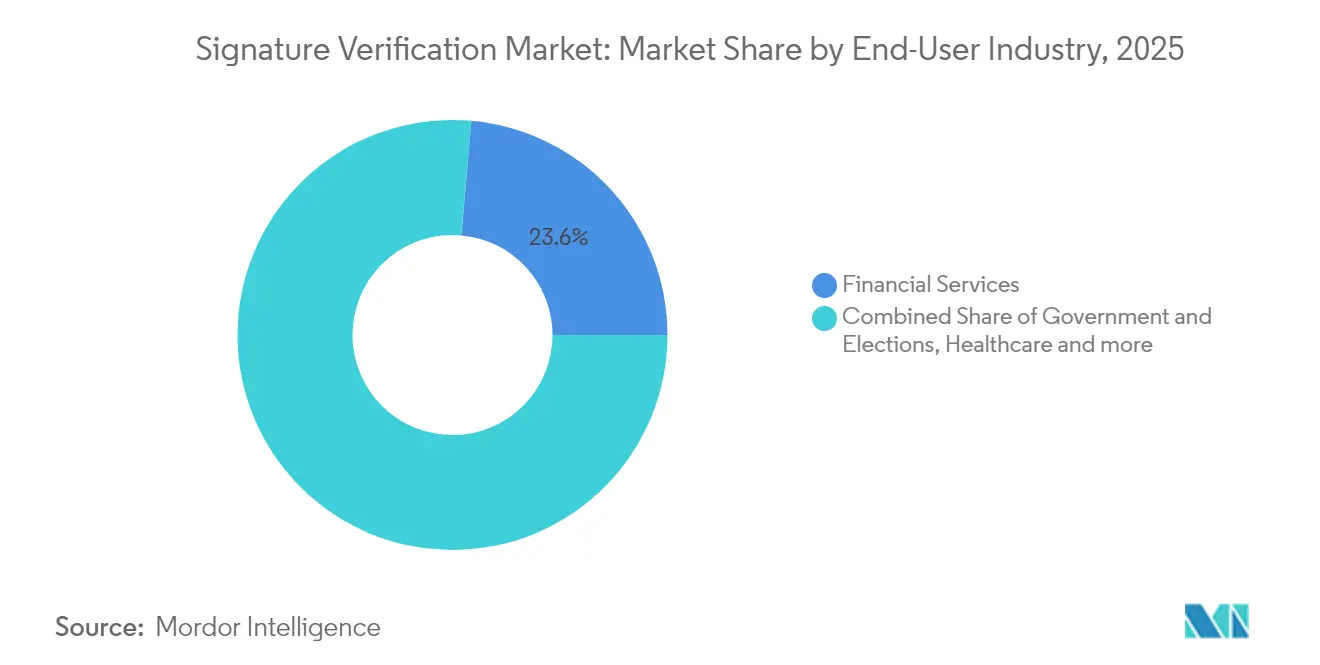

- Por industria de usuario final, los servicios financieros capturaron el 23,60% del mercado en 2025, aunque el gobierno y las elecciones está posicionado para el crecimiento más rápido con una CAGR del 24,55% hasta 2031.

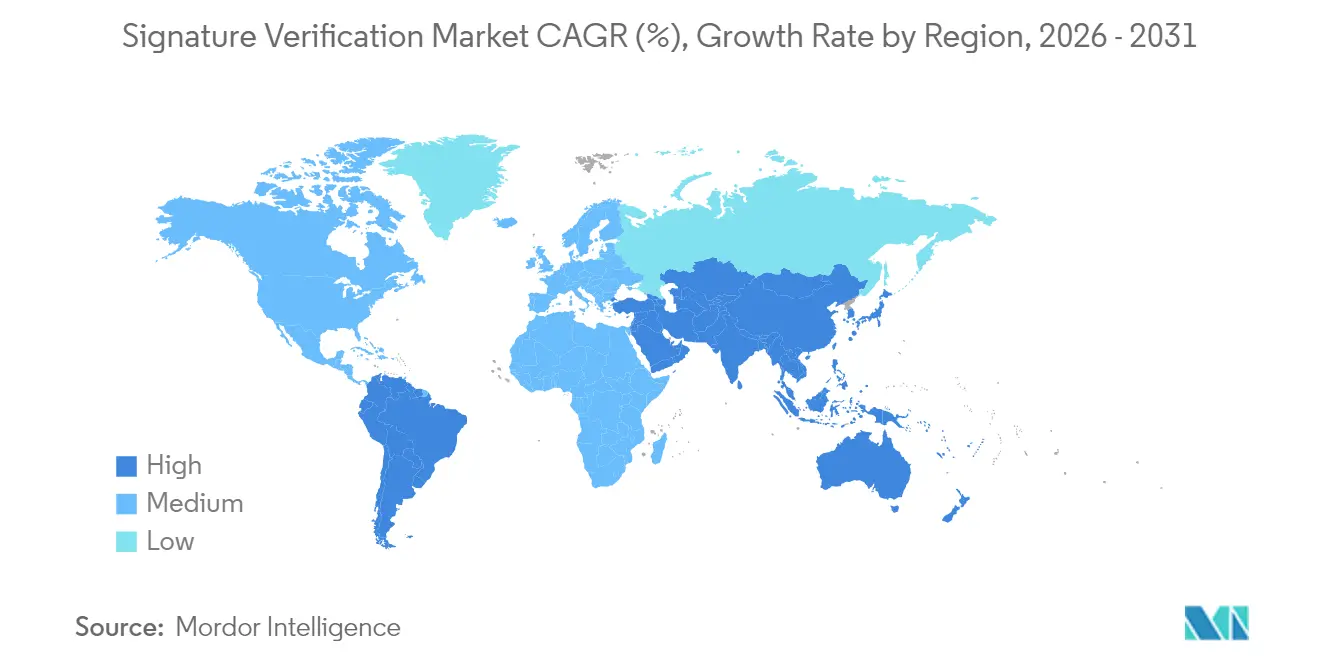

- Por geografía, América del Norte lideró con una participación de ingresos del 33,40% en 2025; se proyecta que Asia Pacífico entregue la CAGR regional más alta del 24,60% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Verificación de Firmas

Análisis del Impacto de los Impulsores*

| Mandatos de cumplimiento bajo eIDAS 2.0 y la Parte 11 del CFR de los Estados Unidos | +4.2% | Europa y América del Norte | Mediano plazo (2-4 años) |

|---|---|---|---|

| Aumento en la verificación de firmas en boletas de voto por correo tras las elecciones de 2024 | +3.8% | América del Norte, con expansión hacia la Unión Europea | Corto plazo (≤ 2 años) |

| Pérdidas por delitos financieros que impulsan el análisis de fraude de cheques basado en inteligencia artificial | +5.1% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| API nativas de la nube integradas en suites de firma electrónica | +3.9% | Global | Mediano plazo (2-4 años) |

| Algoritmos de detección de firmas falsificadas mediante inteligencia artificial generativa | +2.7% | Global, adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Billeteras de firma digital vinculadas a Aadhaar de India (UPI 3.0) | +1.3% | Asia Pacífico, principalmente India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de cumplimiento bajo eIDAS 2.0 y la Parte 11 del CFR de los Estados Unidos

El impulso armonizado desde Bruselas y Washington está obligando a las empresas a modernizar los sistemas de registros electrónicos obsoletos. eIDAS 2.0 obliga a todos los ciudadanos de la Unión Europea a disponer de billeteras de identidad digital interoperables para 2026, elevando el estándar para las firmas electrónicas cualificadas respaldadas por proveedores de servicios de confianza certificados. Simultáneamente, la guía actualizada de la Administración de Alimentos y Medicamentos hace hincapié en las pistas de auditoría y la validación basada en riesgos, lo que obliga a los patrocinadores farmacéuticos a migrar hacia plataformas de verificación de firmas habilitadas por inteligencia artificial. En consecuencia, las multinacionales buscan arquitecturas de verificación unificadas que satisfagan ambos regímenes, acelerando la consolidación en torno a los actores de la nube capaces de cumplir con las políticas globales.

Aumento en la verificación de firmas en boletas de voto por correo tras las elecciones de 2024

Treinta y un estados de los Estados Unidos exigen ahora la verificación de firmas para las boletas de voto en ausencia, lo que eleva la demanda de sistemas de alto rendimiento. El piloto de Carolina del Norte demostró que las plataformas automatizadas procesaron 1.000 boletas por hora, reduciendo el tiempo de revisión manual en un 95%. California posteriormente ordenó la revisión asistida por tecnología con salvaguardas manuales, priorizando la auditabilidad sobre la velocidad. Los proveedores capaces de adaptarse a la variación multicultural de firmas y a los cambios relacionados con la edad obtienen precios premium, ya que las agencias electorales pagan por precisión, transparencia en la adjudicación y funciones de auditoría regulatoria.[2]Junta Estatal de Elecciones de Carolina del Norte, "Piloto de Verificación de Firmas," dl.ncsbe.gov

Pérdidas por delitos financieros que impulsan el análisis de fraude de cheques basado en inteligencia artificial

El fraude con cheques se disparó en 2024, con el 65% de las organizaciones estadounidenses reportando ataques. Los bancos respondieron integrando motores de aprendizaje automático que detectan anomalías en tiempo real. El sistema Check Fraud Defender de Mitek ofrece detección en el "Día Cero" correlacionando datos de emisión, números de ruta y vectores de firma antes de registrar los depósitos. Los esfuerzos paralelos del Departamento del Tesoro de los Estados Unidos recuperaron USD 375 millones en pagos fraudulentos, demostrando el retorno de inversión del análisis de firmas impulsado por inteligencia artificial. Los incentivos de prevención de pérdidas sostienen así un crecimiento de software de dos dígitos incluso en medio del escrutinio presupuestario.

API nativas de la nube integradas en suites de firma electrónica

El mercado está evolucionando desde herramientas de verificación independientes hacia servicios integrados dentro de plataformas de flujo de trabajo documental. Adobe y DocuSign ahora exponen integraciones de servicios de confianza cualificados que permiten verificaciones en tiempo real en todos los dispositivos respetando las normas de soberanía de datos. La entrega con enfoque en API reduce los ciclos de implementación y permite a las empresas más pequeñas acceder a controles de nivel empresarial con precios basados en el consumo. Los ingresos recurrentes por suscripción, las actualizaciones sin fricciones y las instancias de nube regionales refuerzan la fidelización de los clientes y aceleran el giro del mercado de verificación de firmas hacia el modelo SaaS.

Análisis del Impacto de las Restricciones*

| Variabilidad entre dispositivos de captura e integración con sistemas heredados aislados | -2.8% | Global, aguda en mercados emergentes | Mediano plazo (2-4 años) |

|---|---|---|---|

| Alta tasa de falso rechazo en padrones electorales multiculturales genera litigios | -1.9% | América del Norte, con expansión hacia democracias diversas | Corto plazo (≤ 2 años) |

| Límites de soberanía de datos en el entrenamiento de modelos transfronterizos | -1.4% | Global, concentrado en la Unión Europea y China | Largo plazo (≥ 4 años) |

| Riesgo de litigios por patentes (por ejemplo, MITK vs USAA) | -1.1% | América del Norte, con repercusión en mercados globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Variabilidad entre dispositivos de captura e integración con sistemas heredados aislados

Las organizaciones suelen depender de un conjunto heterogéneo de tabletas de firma, tabletas digitalizadoras y aplicaciones móviles, cada una de las cuales produce datos con diferentes resoluciones y frecuencias de muestreo. Los algoritmos deben compensar las curvas de presión y los datos de temporización inconsistentes, lo que incrementa las tasas de falso rechazo y eleva el costo total de propiedad. La integración de la verificación moderna con los sistemas de registros heredados añade complejidad, ya que los datos aislados impiden el análisis holístico del fraude. Las instituciones más pequeñas posponen las actualizaciones porque el reemplazo del hardware supera los beneficios percibidos, lo que frena la adopción a corto plazo a pesar de las convincentes mejoras en seguridad.

Alta tasa de falso rechazo en padrones electorales multiculturales genera litigios

Los verificadores automatizados clasifican erróneamente firmas legítimas de votantes cuyos trazos difieren por idioma, edad o discapacidad. Los litigios ya han cuestionado rechazos que afectan desproporcionadamente a comunidades minoritarias. Las normas de emergencia de California ahora exigen la revisión humana de todas las boletas marcadas por la máquina y ordenan capacitación para reconocer los factores de variabilidad de las firmas. El aumento de los costos de cumplimiento reduce los presupuestos del sector público y obliga a los proveedores a reequilibrar los algoritmos hacia tasas de falso rechazo más bajas, incluso a expensas de tasas de falsa aceptación marginalmente más altas. [3] Secretaria de Estado de California, "Reglamentos de Emergencia de Verificación de Firmas," sos.ca.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: El Software Amplía su Liderazgo

El software representó el 57,30% del mercado de verificación de firmas en 2025, lo que refleja la amplia adopción de modelos de inteligencia artificial nativos de la nube que ofrecen detección de fraude en tiempo real en canales web, móviles y de sucursal. Los dispositivos de hardware, como las tabletas de firma, siguen siendo indispensables en entornos regulados, aunque su participación continuará erosionándose a medida que los flujos de trabajo remotos dominen el mercado. Se prevé que el segmento de software registre una CAGR del 22,85% hasta 2031, impulsado por kits de desarrollo de software que integran la verificación en portales bancarios, de salud y gubernamentales. Los proveedores están incorporando análisis de comportamiento sobre la comparación estática de imágenes, reduciendo así las tasas de revisión manual y acortando la latencia en la toma de decisiones. Los modelos implementables en el borde abordan ubicaciones con conectividad intermitente, ampliando el atractivo hacia casos de uso en logística y servicios de campo. El reentrenamiento continuo de modelos también permite a los proveedores contrarrestar los patrones de ataque emergentes sin cambios de código en el lado del cliente, lo que subraya la ventaja estructural del software dentro del mercado de verificación de firmas.

El hardware, aunque de crecimiento más lento, mantiene relevancia en nichos donde la custodia física de las firmas manuscritas es innegociable. Los tribunales, los notarios y determinados laboratorios de ciencias de la vida aún requieren la captura presencial mediante dispositivos certificados que añaden marcas de tiempo criptográficas. Sin embargo, los ciclos de adquisición en estos sectores siguen siendo largos, los presupuestos de capital fijos y los costos de adaptación elevados. A medida que la economía de la nube desplaza los criterios de decisión hacia el gasto operativo, muchos compradores están eliminando gradualmente los dispositivos al final de su vida útil, migrando hacia la captura móvil más la validación de inteligencia artificial en el back-end. Esta transición refuerza el ascenso de los modelos de negocio centrados en el software y consolida el enfoque de los proveedores en flujos de ingresos por suscripción en lugar de ventas únicas de hardware.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: La Nube y el SaaS Ascienden

Las implementaciones locales representaron el 53,90% del tamaño del mercado de verificación de firmas en 2025, ya que los bancos, aseguradoras y empresas de ciencias de la vida fuertemente regulados prefirieron el control local por razones de auditoría y latencia. Sin embargo, se proyecta que las instalaciones en la nube/SaaS se comporten a una tasa anual del 27,05% hasta 2031, reduciendo la brecha en la base instalada gracias a las economías de escala y el alcance universal de las API. Las plataformas en la nube concentran el entrenamiento de modelos en entornos centralizados, aprovechando conjuntos de datos diversos que mejoran la precisión frente a las amenazas de falsificación profunda. El aprovisionamiento elástico de cómputo reduce el gasto en infraestructura inactiva, una ventaja crítica para las juntas electorales que procesan cargas de trabajo en ráfagas intensas durante los períodos de mayor votación.

Las zonas de nube regionales respaldan los mandatos de residencia de datos bajo el Reglamento General de Protección de Datos y eIDAS 2.0, manteniendo al mismo tiempo motores de políticas uniformes. Las arquitecturas híbridas —almacenamiento local de artefactos de firma combinado con inferencia basada en la nube— ofrecen un puente compatible con el cumplimiento normativo para los adoptantes cautelosos. Los proveedores refuerzan sus propuestas de valor con acuerdos de nivel de servicio de tiempo de actividad, parches automatizados y lanzamientos de funciones sin interrupciones que serían prohibitivamente costosos en centros de datos aislados. A medida que las organizaciones concluyen que la agilidad operativa supera los riesgos percibidos de soberanía, el mercado de verificación de firmas está preparado para una transición acelerada hacia las suscripciones SaaS.

Por Modo de Autenticación: La Autenticación Multimodal Gana Terreno

Las verificaciones de firma independientes representaron el 70,80% de los ingresos totales en 2025, lo que subraya décadas de dependencia institucional en la autorización manuscrita. No obstante, la autenticación multimodal —que fusiona firmas con escaneos de documentos de identidad, detección de vida mediante selfie y biometría de comportamiento— está destinada a crecer un 23,10% anual a medida que los defraudadores mediante falsificación profunda erosionan las defensas de un solo factor. Los bancos combinan cada vez más la biometría facial de Mitek con el análisis de firmas para frustrar la apropiación de cuentas en los puntos de control de depósito remoto. Los proveedores de atención médica también combinan las firmas de los pacientes con documentos de identidad emitidos por el gobierno en los formularios de consentimiento para cumplir con la Ley de Portabilidad y Responsabilidad de Seguros de Salud y reducir la responsabilidad.

En los cierres de bienes raíces de alto valor, la captura simultánea de firma y rostro refuerza el no repudio sin extender los tiempos de sesión más allá de los umbrales de tolerancia del usuario. Los motores de puntuación adaptativa calibran los factores de forma dinámica, reduciendo la fricción para las transacciones de bajo riesgo y escalando a verificaciones multimodales cuando surgen anomalías. A medida que los reguladores respaldan los modelos de garantía por capas, los proveedores que orquesten múltiples factores sin problemas dentro de una sola interfaz captarán una participación incremental en el mercado de verificación de firmas en general.

Por Industria de Usuario Final: La Adopción Gubernamental se Dispara

Los servicios financieros contribuyeron con el 23,60% de los ingresos del mercado en 2025, anclados en la detección de fraude con cheques y el cumplimiento normativo en la apertura de cuentas. Los bancos valoran la precisión de la verificación directamente frente a los ahorros en prevención de pérdidas, lo que fomenta una demanda predecible incluso cuando los ciclos de tasas de interés fluctúan. Por el contrario, el gobierno y las elecciones emergen como el segmento de más rápido crecimiento, con una CAGR prevista del 24,55% hasta 2031, a medida que las jurisdicciones integran la automatización en la validación de boletas y los portales de servicios ciudadanos digitales. Las especificaciones de adquisición estatal ahora enumeran la compatibilidad con API, los registros de explicabilidad y los controles de revisión humana como características obligatorias, abriendo un espacio para los proveedores especializados que adaptan los motores a las pistas de auditoría estatutarias.

El sector salud acelera la adopción a través de flujos de trabajo de consentimiento electrónico, acortando los ciclos de preparación quirúrgica y conciliando órdenes de prescripción en sesiones de telemedicina. Los actores de la logística adaptan los sistemas de prueba de entrega con captura de firma en el dispositivo sincronizada con la verificación en la nube, reduciendo disputas y contracargos. Los sectores legal e inmobiliario valoran las pistas de auditoría inmutables que protegen contra la repudiación de contratos, manteniendo precios premium para los archivos conformes. En conjunto, estos diversos sectores diluyen el riesgo de concentración de ingresos y amplían el conjunto total de mercado direccionable del mercado de verificación de firmas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 33,40% de los ingresos de 2025, respaldada por regímenes regulatorios maduros y ecosistemas de innovación financiados por capital de riesgo. Los estados introdujeron sistemas automatizados de verificación de firmas en boletas para mejorar la integridad electoral tras el ciclo de 2024, impulsando actualizaciones rápidas entre las juntas electorales. Las instituciones financieras también intensificaron la adopción para contrarrestar los esquemas de fraude con cheques que escalaron en sofisticación y escala, aprovechando el análisis de inteligencia artificial para detectar desviaciones sutiles en las firmas al momento del depósito. La aplicación de patentes sigue siendo un arma de doble filo: las victorias de licencias en curso de USAA generan ingresos, pero elevan los costos de cumplimiento para los bancos que integran módulos de depósito remoto. El enfoque de la región en la preparación para auditorías bajo la Parte 11 de la Administración de Alimentos y Medicamentos consolida aún más la demanda de plataformas especializadas que documentan la procedencia de las firmas y la cadena de custodia.

Se prevé que Asia Pacífico entregue la CAGR regional más alta del 24,60% entre 2026 y 2031, anclada por las billeteras vinculadas a Aadhaar de India y los crecientes ecosistemas de pagos móviles. Los enormes volúmenes de transacciones y los incidentes episódicos de fraude alientan al Banco de la Reserva de India a endurecer las normas de Conozca a su Cliente, lo que lleva a los bancos a integrar la verificación de firmas multimodal en los flujos de trabajo de incorporación. Japón y Corea del Sur avanzan en la investigación de venas de los dedos y biometría de comportamiento, combinando a menudo esas tecnologías con el análisis de firmas para el inicio de sesión empresarial de alta confianza. Los mandatos locales de soberanía de datos impulsan la demanda de clústeres de inferencia alojados regionalmente, que los hiperescaladores de la nube proporcionan a través de zonas de disponibilidad en el país, garantizando que el mercado de verificación de firmas cumpla con las estrictas normas de residencia mientras aprovecha los feeds globales de inteligencia sobre amenazas.

La narrativa de crecimiento de Europa gira en torno a eIDAS 2.0, que formaliza las firmas electrónicas cualificadas y obliga a la interoperabilidad transfronteriza en todo el bloque. Los proveedores de servicios de confianza certificados desempeñan un papel fundamental en la emisión de certificados digitales integrados en las cargas útiles de las firmas, elevando los requisitos técnicos para la verificación algorítmica. El Brexit complica los flujos de trabajo entre el Reino Unido y la Unión Europea, obligando a los proveedores a mantener pilas de cumplimiento duales mientras prometen experiencias de usuario sin interrupciones. Las expectativas del Reglamento General de Protección de Datos sobre la privacidad por diseño impulsan a los proveedores a adoptar técnicas de aprendizaje federado, entrenando modelos sin exportar artefactos de firma más allá de los límites jurisdiccionales. Como resultado, los compradores europeos ponderan la precisión algorítmica junto con las salvaguardas de privacidad demostrables, favoreciendo a los proveedores que ofrecen ambas.

Panorama Competitivo

El mercado de verificación de firmas sigue siendo moderadamente fragmentado, sin que ningún proveedor domine la participación de mercado en todos los sectores y geografías. Los actores establecidos como Mitek, Adobe, DocuSign y Entrust aprovechan sus carteras de inteligencia artificial y sus activos de patentes para proteger los márgenes, mientras que los competidores respaldados por capital de riesgo persiguen nichos nativos de la nube. La consolidación horizontal se está acelerando a medida que los especialistas en verificación de identidad absorben activos específicos de firma; la adquisición de Onfido por parte de Entrust y la inyección de capital de USD 150 millones de Jumio son ejemplos típicos de movimientos para integrar el análisis de documentos, biometría y firmas en una sola capa de orquestación.

La diferenciación tecnológica depende cada vez más de la amplitud de los datos ingeridos durante el entrenamiento del modelo y de la velocidad con la que los proveedores implementan contramedidas contra la falsificación de firmas en producción. La arquitectura "Día Cero" de Mitek ejemplifica el giro hacia el rechazo en tiempo real de cheques fraudulentos antes de que los fondos lleguen a las cuentas de los clientes. Al mismo tiempo, las integraciones de confianza cualificada de Adobe ofrecen a los clientes europeos cumplimiento llave en mano con eIDAS 2.0, fortaleciendo su posición en los flujos de trabajo regulados. Los precios tienden hacia niveles basados en el consumo, recompensando a los clientes de alta utilización con costos por transacción más bajos, mientras se mantienen tarifas premium para las cargas de trabajo del sector público que exigen pistas de auditoría exhaustivas.

Los litigios por patentes inyectan tanto riesgo como oportunidad. Los acuerdos multimillonarios de USAA con los principales bancos estadounidenses validan el valor económico de la propiedad intelectual de depósito remoto, alentando a los grandes incumbentes a licenciar en lugar de litigar. Sin embargo, la aplicación agresiva puede suprimir a los innovadores más pequeños que temen la exposición por infracción, lo que podría empujar al mercado hacia consorcios de licencias. Los proveedores que combinan sólidas carteras de patentes con ecosistemas colaborativos de API abiertas están en posición de capturar ingresos incrementales de fabricantes de equipos originales a medida que los fabricantes de dispositivos integran la verificación de firmas en la capa de silicio o firmware, extendiendo el total de usuarios direccionables mucho más allá de los flujos de trabajo documentales tradicionales.

Líderes de la Industria de Verificación de Firmas

Mitek Systems Inc.

DocuSign Inc.

IBM Corporation

Parascript LLC

Adobe Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Jumio obtuvo USD 150 millones de Great Hill Partners para escalar la inteligencia artificial de verificación de imágenes y extenderse hacia los flujos de trabajo de firmas

- Marzo de 2025: Mitek lanzó Check Fraud Defender, llevando el análisis en tiempo real del "Día Cero" a los cheques del Departamento del Tesoro de los Estados Unidos

- Febrero de 2025: Veriff registró un crecimiento de ingresos del 75% interanual y amplió la verificación de firmas habilitada por inteligencia artificial en América Latina.

- Enero de 2025: La Administración de Alimentos y Medicamentos finalizó la guía sobre sistemas y firmas electrónicas en investigaciones clínicas, agudizando las exigencias de auditoría que favorecen las soluciones de verificación avanzadas

Alcance del Informe Global del Mercado de Verificación de Firmas

El mercado de verificación de firmas se refiere al mercado de tecnologías de software y hardware utilizadas para autenticar y verificar firmas manuscritas, tanto presenciales como electrónicas.

El mercado de verificación de firmas está segmentado por tipo de solución (hardware y software), industria de usuario final (servicios financieros, gobierno, salud, transporte y logística) y geografía (América del Norte (Estados Unidos, Canadá), Europa, Asia-Pacífico y el Resto del Mundo).

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores

| Hardware | Tabletas de firma y sensores |

| Terminales biométricos / quioscos | |

| Software | Verificación estática (sin conexión) |

| Verificación dinámica (en línea) | |

| Plataformas de kit de desarrollo de software / API |

| Local |

| Nube / SaaS |

| Firma independiente |

| Multimodal (firma + imagen de documento / ID / detección de vida) |

| Servicios Financieros |

| Gobierno y Elecciones |

| Salud |

| Transporte y Logística |

| Legal e Inmobiliario |

| Otras Industrias |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Solución | Hardware | Tabletas de firma y sensores |

| Terminales biométricos / quioscos | ||

| Software | Verificación estática (sin conexión) | |

| Verificación dinámica (en línea) | ||

| Plataformas de kit de desarrollo de software / API | ||

| Por Modelo de Implementación | Local | |

| Nube / SaaS | ||

| Por Modo de Autenticación | Firma independiente | |

| Multimodal (firma + imagen de documento / ID / detección de vida) | ||

| Por Industria de Usuario Final | Servicios Financieros | |

| Gobierno y Elecciones | ||

| Salud | ||

| Transporte y Logística | ||

| Legal e Inmobiliario | ||

| Otras Industrias | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de verificación de firmas?

El mercado de verificación de firmas alcanzó USD 3,36 mil millones en 2026 y se proyecta que crezca a USD 8,35 mil millones en 2031 a una CAGR del 19,98%.

¿Qué modelo de implementación está creciendo más rápido?

Se prevé que las implementaciones en la nube/SaaS se expandan a una CAGR del 27,05% a medida que las organizaciones prefieren la verificación escalable y basada en API sobre los sistemas locales.

¿Por qué está ganando popularidad la autenticación multimodal?

El fraude mediante falsificación profunda e identidades sintéticas ha expuesto las limitaciones de las verificaciones de un solo factor, por lo que las empresas ahora combinan firmas con detección de vida, documentos de identidad y datos de comportamiento para aumentar la garantía.

¿Cómo impactan las regulaciones en la demanda del mercado?

eIDAS 2.0 en Europa y 21 CFR Parte 11 en los Estados Unidos exigen una validación más sólida de las firmas electrónicas, lo que impulsa a las empresas a actualizar las soluciones heredadas y genera un crecimiento sostenido del mercado.

¿Qué región crecerá más rápido hasta 2031?

Se proyecta que Asia Pacífico lidere con una CAGR del 24,60%, impulsada por las billeteras vinculadas a Aadhaar en India y el creciente ecosistema de pagos móviles de la región.

Última actualización de la página el: