Tamaño y Participación del Mercado de la Vacuna BCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 189.47 Millones de dólares |

| Tamaño del Mercado (2031) | 255.76 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

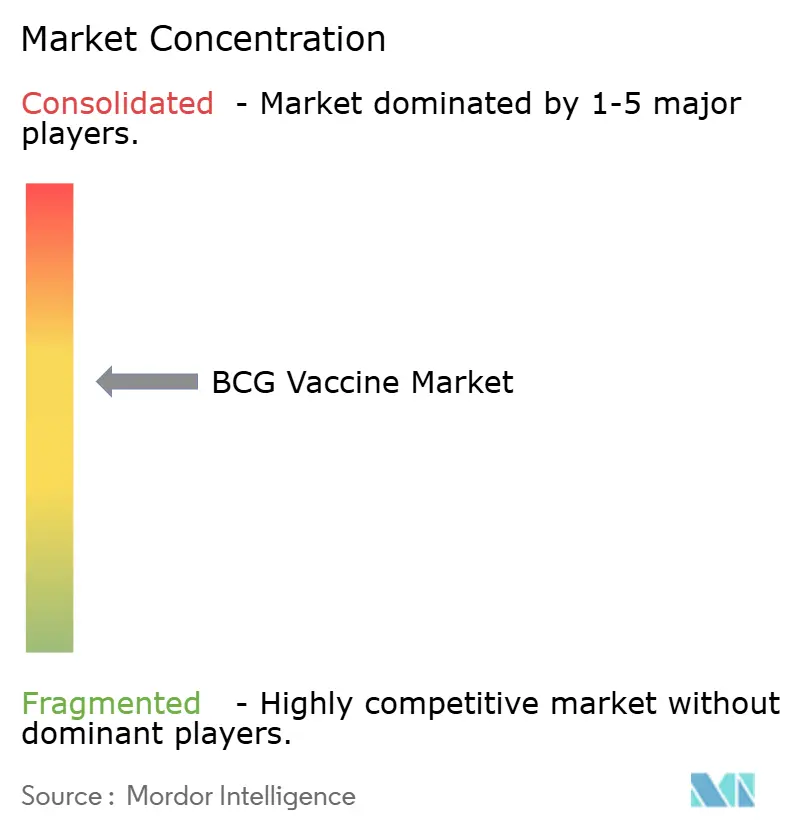

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Vacuna BCG por Mordor Intelligence

El tamaño del mercado de la vacuna BCG en 2026 se estima en USD 189,47 millones, creciendo desde el valor de 2025 de USD 178,44 millones con proyecciones para 2031 que muestran USD 255,76 millones, creciendo a una CAGR del 6,18% durante el período 2026-2031. Los mandatos universales de inmunización neonatal en países endémicos de tuberculosis, el creciente uso oncológico en el cáncer de vejiga no músculo-invasivo y los programas activos de almacenamiento gubernamental sostienen conjuntamente un sólido flujo de demanda al tiempo que crean oportunidades estratégicas de adquisición. Los fabricantes se apresuran a ampliar la capacidad porque las persistentes escaseces de suministro subrayan la importancia de huellas de producción resilientes, y los anuncios de inversión de Merck así como de Serum Institute of India sugieren que nuevas líneas entrarán en funcionamiento en los próximos cinco años. Los vientos regulatorios favorables, incluida la orientación revisada de la FDA para el cáncer de vejiga no respondedor a BCG y el marco actualizado de prevención de la tuberculosis de la OMS [1]Organización Mundial de la Salud, "Directrices de Tratamiento Preventivo de la Tuberculosis," who.int, amplían aún más el alcance comercial del mercado de la vacuna BCG al tiempo que fomentan la diferenciación de productos mediante cepas recombinantes y nuevas plataformas de administración.

Conclusiones Clave del Informe

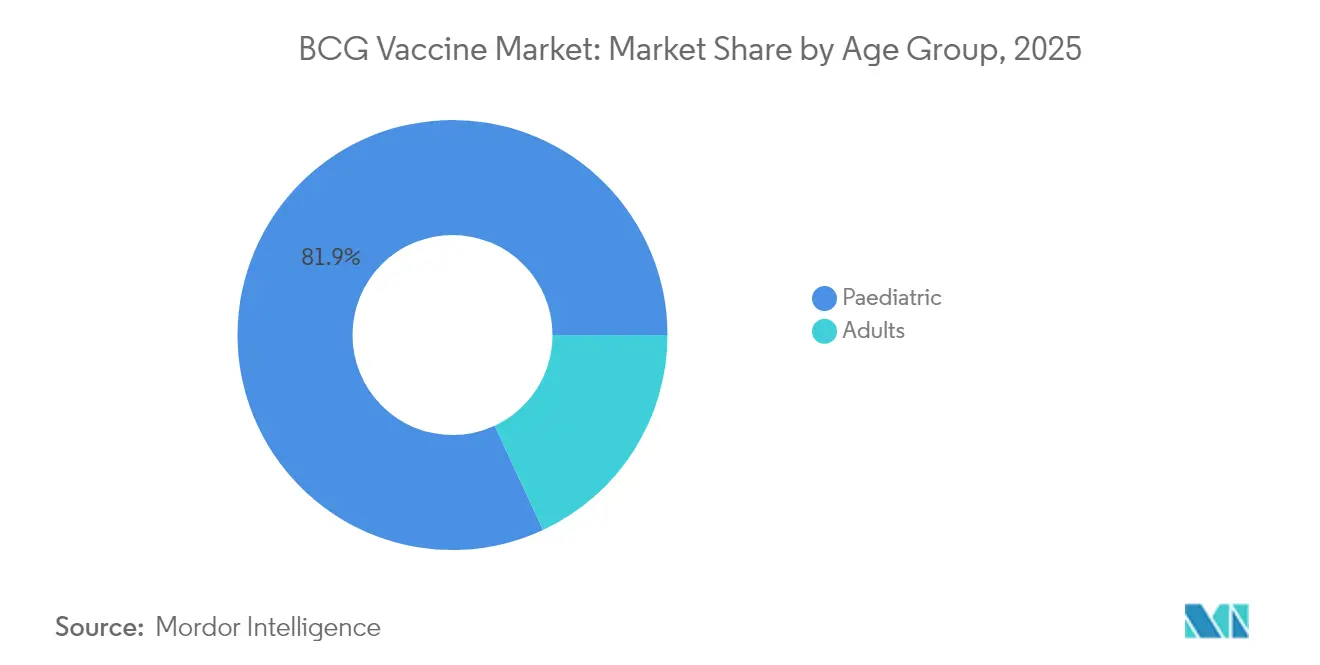

- Por grupo de edad, la vacunación pediátrica representó el 81,92% de la participación del mercado de la vacuna BCG en 2025, y se espera que el uso en adultos crezca a una CAGR del 6,95% hasta 2031.

- Por aplicación, la prevención de la tuberculosis representó el 81,45% de la participación del mercado de la vacuna BCG en 2025, mientras que la terapia del cáncer de vejiga está prevista que avance a una CAGR del 7,05% hasta 2031.

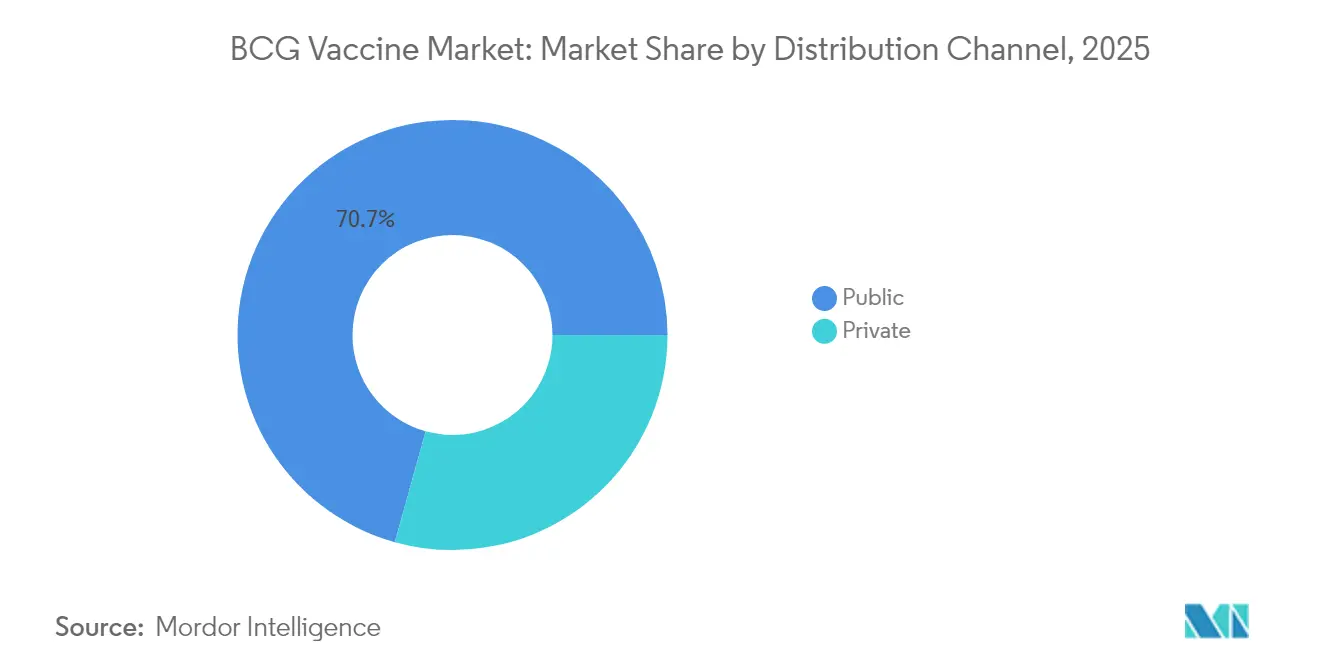

- Por canal de distribución, la contratación pública representó el 70,68% del tamaño del mercado de la vacuna BCG en 2025, mientras que se proyecta que los canales privados aumenten a una CAGR del 7,11% durante el mismo horizonte.

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 37,52% en 2025 y se prevé que se expanda a una CAGR del 7,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de la Vacuna BCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de tuberculosis resistente a los medicamentos y latente | +1.8% | Asia Sudoriental, África Subsahariana y otras zonas de alta carga | Largo plazo (≥ 4 años) |

| Expansión de los mandatos universales de inmunización neonatal | +1.2% | Núcleo de APAC, con extensión a MEA y América Latina | Mediano plazo (2-4 años) |

| Almacenamiento financiado por gobiernos y campañas de recuperación | +0.9% | Enfoque global en países endémicos de TB | Corto plazo (≤ 2 años) |

| Adopción creciente de BCG como inmunoterapia adyuvante para el cáncer de vejiga no músculo-invasivo | +1.4% | América del Norte, UE, APAC desarrollada | Mediano plazo (2-4 años) |

| Evidencia de inmunidad entrenada inducida por BCG contra patógenos respiratorios emergentes | +0.7% | Adopción temprana en economías de altos ingresos | Largo plazo (≥ 4 años) |

| I+D en cepas de BCG recombinante con expresión de múltiples antígenos | +0.5% | Centros de innovación de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia creciente de tuberculosis resistente a los medicamentos y latente

Las cepas resistentes a los medicamentos ahora influyen en las estrategias nacionales de vacunación, lo que impulsa una intensificación de la cobertura de BCG en el Sudeste Asiático, donde el 45% de los casos mundiales de tuberculosis se registraron en 2023 [2]Organización Mundial de la Salud, "Informe Mundial sobre la Tuberculosis 2024," who.int. El liderazgo de Indonesia en los ensayos de Fase 3 para el candidato M72/AS01E subraya cómo las regiones endémicas financian soluciones de próxima generación mientras mantienen los esquemas actuales de BCG. La evidencia clínica muestra una eficacia del 45,4% para la revacunación de adolescentes, lo que respalda los programas destinados a prevenir la progresión de la infección latente. Las geografías de alta carga representan, por tanto, el mayor conjunto abordable para dosis incrementales a medida que las agencias de salud integran políticas de revacunación. Este impulsor afectará la demanda en el mercado de la vacuna BCG durante la década, ya que la resistencia a múltiples fármacos sigue siendo una amenaza epidemiológica persistente.

Expansión de los mandatos universales de inmunización neonatal

Los responsables políticos consideran cada vez más la BCG como parte de estrategias holísticas de salud infantil; el plan de adquisición de Finlandia para 2026 confirma la adopción incluso en entornos de baja incidencia. Las directrices de la OMS recomiendan BCG para los lactantes expuestos al VIH y los contactos familiares, lo que añade escala a los despliegues nacionales. La Estrategia Nacional de Inmunización de Indonesia registró una cobertura del 80% en 2024 a pesar de las interrupciones relacionadas con la pandemia, lo que muestra cómo las economías de ingresos medios convierten los mandatos en programas ejecutables. Las mejoras de infraestructura financiadas por los gobiernos de Asia-Pacífico ahora incluyen la expansión de la cadena de frío, garantizando la estabilidad de las dosis desde la fábrica hasta la clínica. El impulso de crecimiento a mediano plazo en el mercado de la vacuna BCG, por tanto, seguirá el ritmo de despliegue de estos esquemas recién legislados.

Almacenamiento financiado por gobiernos y campañas de recuperación

Las licitaciones de emergencia de UNICEF, modeladas durante el brote de mpox, sirven ahora como plantillas para la adquisición rápida de BCG cuando surgen escaseces [3]UNICEF, "Campañas de Recuperación de Inmunización 2024," unicef.org. La inversión de USD 30 millones de CEPI en Serum Institute of India fortalece la capacidad de respuesta ante picos de demanda, ofreciendo incentivos financieros a los productores mundiales para mantener inventarios de reserva. La OMS y UNICEF contabilizaron 14,3 millones de lactantes no vacunados en 2024, impulsando campañas de recuperación que generan picos de demanda a corto plazo. El almacenamiento se alinea con contratos plurianuales que proporcionan a los fabricantes visibilidad de pedidos, mejorando así la planificación del gasto de capital. Se espera que dichas estrategias de adquisición respalden un crecimiento sostenido en el mercado de la vacuna BCG porque desvinculan la demanda de los ciclos presupuestarios anuales.

Adopción creciente de BCG como inmunoterapia adyuvante para el cáncer de vejiga no músculo-invasivo

La FDA autorizó Anktiva en abril de 2024, validando los regímenes de combinación que mejoran la eficacia de BCG para los pacientes que no responden a la monoterapia. La MHRA del Reino Unido reafirmó esta decisión en julio de 2025, acelerando la adopción por parte de los médicos en toda Europa. El programa de acceso ampliado de ImmunityBio, habilitado por el suministro de Serum Institute, pone de relieve cómo la demanda oncológica estimula las asociaciones entre fabricantes para garantizar la continuidad. Los ensayos TAR-200 reportaron tasas de respuesta completa del 82,4%, lo que ilustra la entrada de competidores que, sin embargo, dependen de BCG como terapia de base. Estos avances deberían incrementar los volúmenes procedimentales, impulsando directamente el mercado de la vacuna BCG en los sistemas de salud de altos ingresos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eventos adversos y contraindicaciones en receptores inmunodeprimidos | -0.8% | Regiones endémicas de VIH en todo el mundo | Mediano plazo (2-4 años) |

| Escaseces de suministro vinculadas a un número limitado de productores mundiales | -1.2% | Agudas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Costos logísticos de la cadena de frío en entornos de bajos ingresos | -0.6% | África Subsahariana, Asia Meridional, América Latina rural | Mediano plazo (2-4 años) |

| Restricciones de capacidad para la expansión del lote semilla de grado BPF | -0.4% | Centros de fabricación en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Eventos adversos y contraindicaciones en receptores inmunodeprimidos

La OMS clasifica la infección conocida por VIH como una contraindicación formal a la BCG porque la enfermedad diseminada alcanza tasas de mortalidad cercanas al 75% en los lactantes afectados. Los protocolos ahora retrasan la vacunación de los neonatos nacidos de madres con tuberculosis positiva hasta que se complete la terapia preventiva, complicando el flujo de trabajo en instalaciones con recursos limitados. Los datos de vigilancia de Omán revelaron 9,2 eventos adversos vinculados a BCG por cada 100.000 dosis, principalmente abscesos, lo que ha generado llamados a un cribado previo más riguroso. Estas preocupaciones de seguridad reducen la cobertura precisamente en las regiones con la mayor carga de tuberculosis, reduciendo el conjunto abordable para el mercado de la vacuna BCG. Los vientos en contra a mediano plazo persisten mientras la formación de los médicos y el diagnóstico mejorado se amplían en las zonas endémicas.

Escaseces de suministro vinculadas a un número limitado de productores mundiales

Merck sigue siendo el único proveedor estadounidense tras la salida de Sanofi, lo que ha desencadenado el racionamiento para los pacientes con cáncer de vejiga de alto riesgo y ha motivado apelaciones federales para buscar canales alternativos de importación. La construcción de la nueva instalación de Merck en Carolina del Norte tardará al menos cinco años, lo que pone de relieve los largos plazos de ejecución inherentes a la fabricación de biológicos estériles. El marco de apoyo a los biosimilares de Japón, aunque actualmente centrado en anticuerpos monoclonales, ilustra modelos de política que podrían ampliar la producción doméstica de BCG y reducir la dependencia de las importaciones. Durante las escaseces, las clínicas en Canadá y España reportaron aplazamientos de la terapia intravesical, lo que impactó directamente en los resultados de los pacientes. Estas interrupciones restan crecimiento al mercado de la vacuna BCG hasta que la nueva capacidad entre en funcionamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grupo de Edad: La Adopción Pediátrica Sigue Siendo el Ancla Mientras la Adopción Oncológica en Adultos Se Acelera

La inmunización pediátrica continuó dominando en 2025, representando el 81,92% del total de dosis distribuidas y siendo el ancla de las decisiones de financiación en salud pública. La cobertura de vacunación neonatal supera regularmente el 90% en 154 países, lo que subraya cómo la protección en la primera infancia configura el mercado de la vacuna BCG. El tratamiento del cáncer de vejiga impulsa una expansión más rápida en el segmento adulto, donde se prevé una CAGR del 6,95% hasta 2031 a medida que los oncólogos adoptan regímenes de combinación validados por aprobaciones recientes. La demanda adulta se ve además reforzada por el creciente interés en estrategias de refuerzo para la inmunidad entrenada, con múltiples ensayos universitarios que evalúan los resultados de infecciones respiratorias en poblaciones de mayor edad. En el horizonte de previsión, los volúmenes pediátricos mantendrán ventajas de escala, aunque el segmento adulto ofrece mayores ingresos marginales por vial debido a que las dosis oncológicas tienen precios premium en entornos hospitalarios. Los hospitales, por tanto, forman unidades de adquisición dedicadas que aseguran contratos plurianuales, aumentando la visibilidad para los proveedores que planifican mejoras de capacidad. Aunque los mecanismos de subsidio pediátrico mantienen los precios bajo control, es probable que los crecientes costos de producción fluyan más fácilmente hacia los precios de lista de oncología adulta, proporcionando un potencial de margen al alza para los fabricantes.

La oportunidad en adultos también se beneficia de la disposición de los pagadores a reembolsar inmunoterapias que retrasan la cistectomía radical, reduciendo los costos generales de tratamiento para los sistemas de salud. Los organismos reguladores ahora fomentan vías de licenciamiento adaptativo que aceleran el acceso para las indicaciones no respondedoras a BCG, estableciendo precedentes que podrían replicarse para nuevas cepas recombinantes. En conjunto, estas dinámicas ilustran cómo el mercado de la vacuna BCG equilibra la estabilidad de volumen en pediatría con el crecimiento de valor en adultos, creando un flujo de ingresos diversificado resistente a los impactos de un único segmento.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: La Prevención de la Tuberculosis Domina el Volumen Mientras la Terapia del Cáncer de Vejiga Eleva el Valor

La prevención de la tuberculosis mantuvo una participación del 81,45% en 2025, respaldada por esquemas universales en Asia-Pacífico y África que sostienen los niveles de demanda de referencia incluso durante las escaseces de suministro. Los gobiernos financian pedidos masivos a través de UNICEF y el Fondo Rotatorio de la PAHO, asegurando precios preferenciales que estabilizan los presupuestos de adquisición año tras año. El tamaño del mercado de la vacuna BCG atribuible al uso preventivo está previsto que aumente de forma constante a medida que los proyectos piloto de revacunación se amplíen en cohortes de adolescentes en India, Indonesia y Sudáfrica. Mientras tanto, la terapia del cáncer de vejiga avanza a una brisk CAGR del 7,05%, impulsada por resultados positivos de los ensayos y la expansión de la cobertura de los pagadores para los regímenes de combinación. Las directrices oncológicas en los Estados Unidos y Europa continúan recomendando BCG intravesical como tratamiento de primera línea, asegurando una utilización constante a pesar de los competidores emergentes.

Las cadenas de desarrollo de BCG recombinante añaden profundidad a ambos pilares de aplicación, con candidatos de tuberculosis con múltiples antígenos que avanzan en paralelo con cepas diseñadas para potenciar la inmunidad antitumoral. La innovación entre indicaciones puede así desbloquear sinergias de fabricación aprovechando procesos anteriores comunes. Las partes interesadas esperan que, una vez que las opciones recombinantes superen los ensayos pivotales, los volúmenes incrementales se incorporen al mercado de la vacuna BCG sin canibalizar los productos existentes, porque las formulaciones convencionales seguirán siendo necesarias para los entornos de menores ingresos por consideraciones de costo.

Por Canal de Distribución: El Sector Público Mantiene la Primacía Pero las Cadenas de Suministro Oncológico Privadas Se Consolidan

La contratación pública representó el 70,68% de los envíos globales en 2025, reflejando la centralidad duradera de los presupuestos gubernamentales y los organismos multilaterales en el control de las enfermedades infecciosas. Los ministerios negocian acuerdos marco plurianuales que incluyen cláusulas de desempeño para la entrega puntual, incentivando a los proveedores a priorizar los pedidos públicos cuando se producen escaseces. Sin embargo, los canales privados se están expandiendo a una CAGR del 7,11% a medida que los centros oncológicos especializados en economías de altos ingresos y emergentes cada vez más adquieren directamente de los fabricantes para garantizar esquemas de terapia ininterrumpidos. Estos compradores privados frecuentemente están dispuestos a pagar por adelantado o a mantener existencias de seguridad, aumentando su atractivo para los productores que equilibran una producción finita entre los clientes.

Las alianzas público-privadas híbridas, como Biovac de Sudáfrica, demuestran cómo los objetivos de salud pública pueden coexistir con los imperativos comerciales para localizar el suministro, mitigar el riesgo cambiario y cultivar mano de obra calificada. Dichos modelos podrían influir en los futuros diseños de licitaciones, integrando criterios basados en el valor como los compromisos de inversión local. En consecuencia, la competencia dentro del mercado de la vacuna BCG está evolucionando desde batallas de precios puras hacia evaluaciones multidimensionales que también ponderan la seguridad del suministro, el desempeño de la cadena de frío y la innovación tecnológica.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Asia-Pacífico mantuvo el liderazgo con el 37,52% de los ingresos mundiales en 2025, y su perspectiva de CAGR del 7,12% hasta 2031 supera a todas las demás regiones. La alta incidencia de tuberculosis, el creciente gasto en salud y los sólidos ecosistemas de fabricación en India y China sostienen colectivamente la mayor porción regional del mercado de la vacuna BCG. La participación de Indonesia en los ensayos de Fase 3 del M72/AS01E pone de relieve la inversión simultánea en soluciones de próxima generación mientras los programas nacionales de inmunización continúan distribuyendo las formulaciones clásicas de BCG. La producción de vacunas de China satisface las necesidades internas y respalda las exportaciones a través de canales de ayuda bilateral, anclando aún más el dominio del suministro de Asia-Pacífico.

América del Norte y Europa forman el grupo de segundo nivel, generando una demanda estable anclada en el uso oncológico y marcos de política que recompensan la innovación. Los Estados Unidos están abordando la escasez crónica respaldando la instalación de Merck de cientos de millones de dólares en Carolina del Norte, que se espera que triplique la capacidad doméstica al completarse en 2030. Europa se beneficia de una contratación coordinada bajo programas de licitación conjunta que negocian precios favorables al tiempo que promueven la diversificación del suministro; la rápida aprobación de Anktiva por parte del Reino Unido ejemplifica el impulso regulatorio favorable a los regímenes de combinación basados en BCG.

Oriente Medio y África y América del Sur exhiben colectivamente un potencial no aprovechado a medida que las iniciativas de eliminación de la tuberculosis ganan impulso junto con las mejoras en la logística de la cadena de frío. La iniciativa TB-Free Asia Central de la OMS impulsa a las repúblicas de Asia Central a acelerar el rendimiento de la vacunación, mientras que los picos de morbilidad pasados provocados por la escasez en Sudáfrica han llevado al tesoro a reservar fondos para existencias de reserva de emergencia. La integración de Brasil del cribado de tuberculosis en la atención prenatal señala un paradigma emergente de salud materno-infantil que amplía la cobertura de BCG en los hospitales públicos. Estos avances sugieren que el mercado de la vacuna BCG experimentará contribuciones geográficas progresivamente más equilibradas, reemplazando la dependencia histórica de un puñado de compradores asiáticos.

Panorama Competitivo

El campo competitivo sigue moderadamente concentrado, con menos de diez productores prequalificados por la OMS e incluso menos con registros en los mercados oncológicos de altos ingresos. La condición de Merck durante una década como único proveedor estadounidense ilustra cómo los estrictos estándares regulatorios y los elevados costos fijos disuaden la entrada de seguidores rápidos. La salida de Sanofi clarificó la intensidad de capital requerida para modernizar las instalaciones heredadas para la fermentación micobacteriana, al tiempo que abrió un espacio en blanco para los recién llegados que avanzan en cepas recombinantes. La alianza de ImmunityBio con Serum Institute demuestra el valor estratégico de combinar plataformas innovadoras con capacidad de bajo costo a gran escala, potencialmente redibujando las líneas competitivas a partir de 2026.

Los fabricantes persiguen cada vez más la diversificación geográfica para protegerse contra interrupciones en un único sitio. La adquisición de una instalación en los Países Bajos por parte de Serum Institute amplía su alcance al Espacio Económico Europeo, reduciendo la exposición arancelaria y acortando las rutas de envío hacia los mercados oncológicos de precios elevados. En paralelo, el Ministerio de Salud, Trabajo y Bienestar de Japón explora incentivos para la producción doméstica de vacunas micobacterianas, señalando oportunidades impulsadas por políticas para que los actores locales rompan el dominio del suministro extranjero.

Las estrategias de producto ahora enfatizan la diferenciación de valor añadido en lugar del volumen exclusivamente. Las cadenas de desarrollo recombinantes apuntan a una mayor inmunogenicidad y una cobertura de antígenos más amplia, mientras que los científicos de formulación trabajan en parches de microagujas intradermal o estables a la congelación que simplifican la administración en entornos rurales. Las empresas capaces de llevar estas mejoras al mercado en primer lugar probablemente asegurarán segmentos premium, potencialmente desplazando la participación de mercado de los titulares que se centran exclusivamente en escalar la BCG clásica. En consecuencia, la rivalidad competitiva en el mercado de la vacuna BCG está previsto que gire en torno a la innovación tecnológica, la resiliencia de la capacidad y la agilidad regulatoria en lugar de la mera escala de fabricación.

Líderes del Sector de la Vacuna BCG

Serum Institute of India Pvt. Ltd.

AJ Biologics Sdn Bhd

Microgen

Merck & Co., Inc.

Japan BCG Laboratory

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: La FDA autorizó la alternativa de BCG recombinante de ImmunityBio para el cáncer de vejiga a través de un programa de acceso ampliado, aliviando las escaseces en los Estados Unidos al tiempo que ofrece un perfil mejorado de seguridad e inmunogenicidad.

- Noviembre de 2024: Indonesia anunció un papel de liderazgo en el desarrollo global de vacunas contra la tuberculosis al unirse a los ensayos de Fase 3 facilitados por la OMS para M72/AS01E mientras mantiene programas integrales de vacunación con BCG.

- Mayo de 2024: ImmunityBio y Serum Institute of India formaron un acuerdo exclusivo de suministro mundial para BCG de grado oncológico, redefiniendo el posicionamiento competitivo en la terapia del cáncer de vejiga.

- Enero de 2024: Serum Institute of India se unió a la red global de CEPI mediante una inversión de USD 30 millones destinada a ampliar la capacidad de producción de vacunas asequibles para brotes, fortaleciendo la infraestructura de preparación ante pandemias.

Alcance del Informe del Mercado Global de la Vacuna BCG

La vacuna del Bacilo de Calmette-Guérin (BCG) está fabricada a partir de una cepa debilitada de la bacteria de la tuberculosis. Como la bacteria de la vacuna es débil, activa el sistema inmunológico de una persona para protegerla contra la tuberculosis, pero no causa la infección. Proporciona una protección constante contra la tuberculosis a lo largo de la vida de una persona.

El Mercado de la Vacuna BCG está segmentado por Grupo de Edad (Pediátrico y Adultos), Aplicación (Tuberculosis y Cáncer de Vejiga), Canal de Distribución (Hospitales, Clínicas y Otros Canales de Distribución) y Geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Pediátrico |

| Adultos |

| Tuberculosis |

| Cáncer de Vejiga |

| Público |

| Privado |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Grupo de Edad | Pediátrico | |

| Adultos | ||

| Por Aplicación | Tuberculosis | |

| Cáncer de Vejiga | ||

| Por Canal de Distribución | Público | |

| Privado | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de la vacuna BCG?

El tamaño del mercado de la vacuna BCG se valora en USD 189,47 millones en 2026 y se espera que alcance USD 255,76 millones en 2031, reflejando una CAGR del 6,18%.

¿Por qué las escaseces de suministro son un problema recurrente?

Solo un puñado de fabricantes prequalificados por la OMS produce BCG de grado BPF, y las mejoras de las instalaciones tardan hasta seis años, lo que provoca interrupciones periódicas que limitan el acceso de los pacientes en América del Norte y Europa.

¿Qué región tiene la mayor participación del mercado?

Asia-Pacífico lidera con el 37,52% de los ingresos mundiales, impulsada por la alta incidencia de tuberculosis, sólidos mandatos de inmunización neonatal y capacidad de fabricación regional.

¿Cómo se utiliza la BCG en oncología?

La BCG intravesical sigue siendo la terapia de primera línea para el cáncer de vejiga no músculo-invasivo, y las aprobaciones recientes de agentes de combinación como Anktiva han mejorado las tasas de respuesta completa, impulsando la demanda en adultos.

¿Qué innovaciones podrían cambiar el panorama competitivo?

Las cepas de BCG recombinante que expresan múltiples antígenos, las formulaciones estables a la congelación y los parches de microagujas están en desarrollo y podrían alcanzar precios premium una vez que se obtengan las aprobaciones regulatorias.

¿Cómo están mitigando los gobiernos el impacto de las escaseces de suministro?

Organismos como UNICEF y CEPI despliegan licitaciones de emergencia, financian nuevas líneas de fabricación y crean existencias de reserva para mantener los programas de vacunación durante las brechas de producción, estabilizando el crecimiento del mercado a mediano plazo.

Última actualización de la página el: