Tamaño y Participación del Mercado de Vacunas de Origen Vegetal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

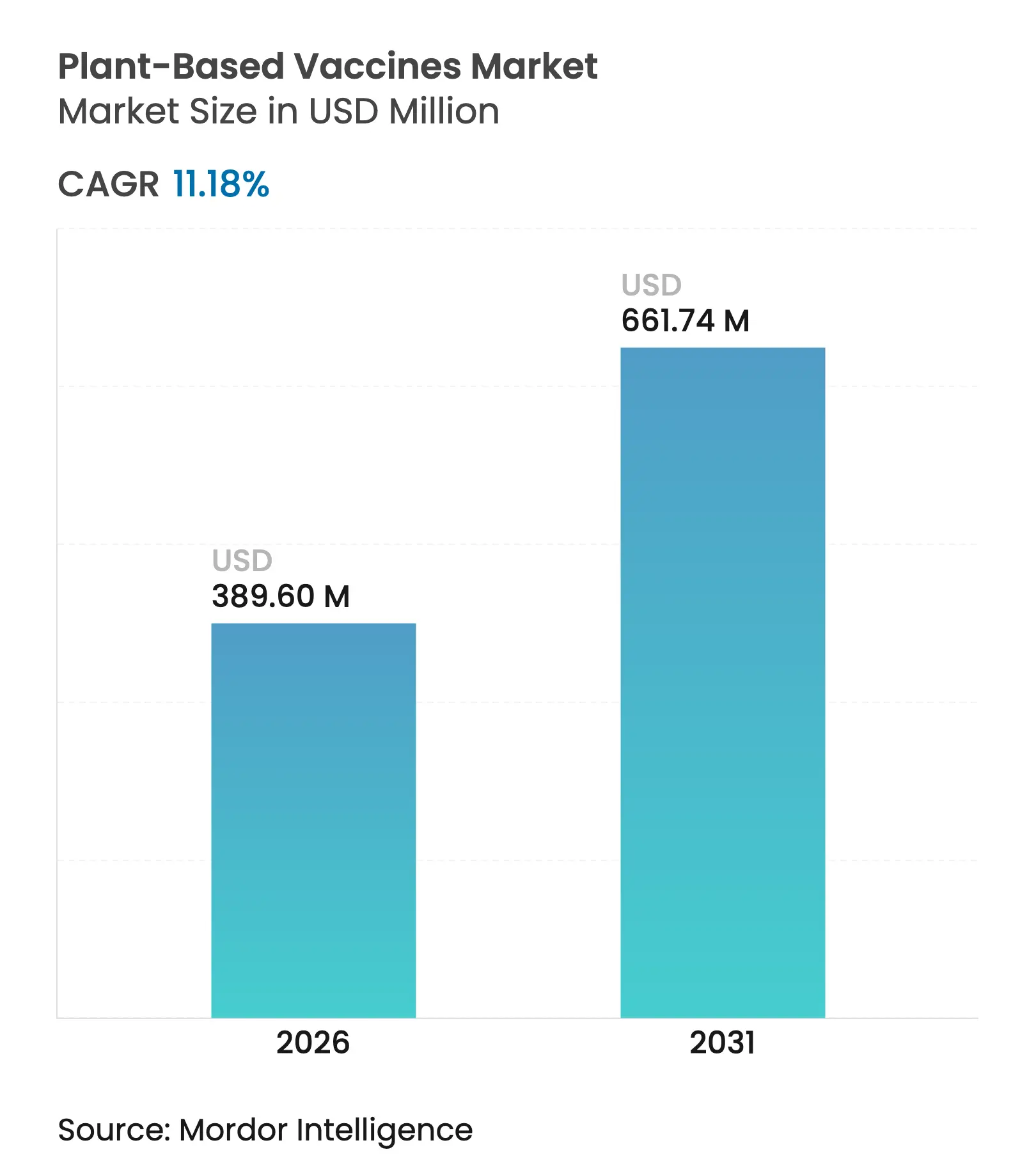

| Tamaño del Mercado (2026) | 389.6 Millones de dólares |

| Tamaño del Mercado (2031) | 661.74 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.18% CAGR |

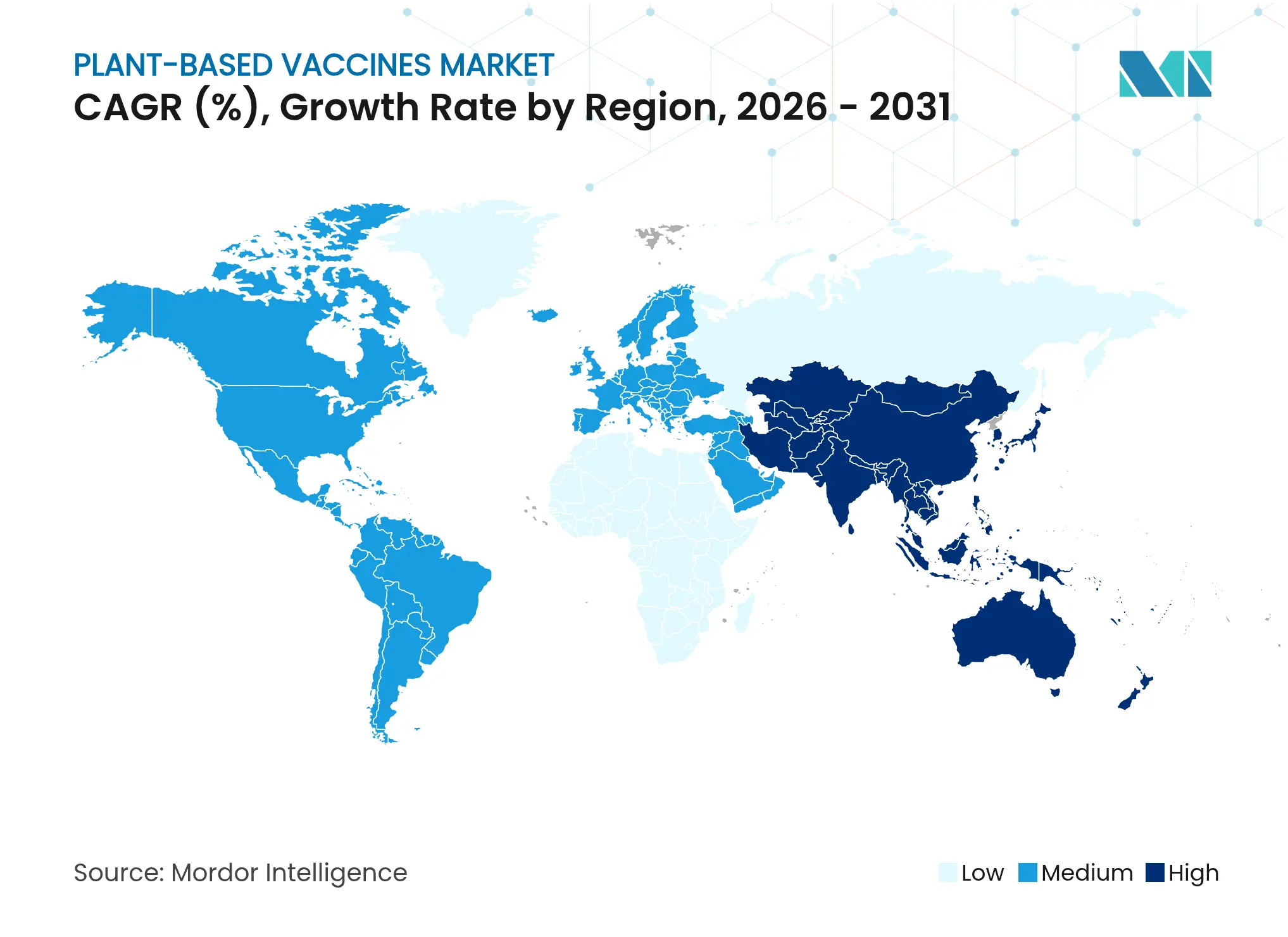

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas de Origen Vegetal por Mordor Intelligence

El tamaño del mercado de vacunas de origen vegetal en 2026 se estima en USD 389,6 millones, creciendo desde el valor de 2025 de USD 350,44 millones con proyecciones para 2031 que muestran USD 661,74 millones, creciendo a una CAGR del 11,18% durante 2026-2031. Esta rápida trayectoria señala que las plataformas de origen vegetal se están convirtiendo en un pilar fundamental de las estrategias de respuesta a pandemias, ya que los gobiernos buscan tecnologías de fabricación que puedan superar los cuellos de botella de los cultivos en huevo y en células de mamíferos. El financiamiento público sustancial —en particular el programa Project NextGen de USD 5.000 millones y el presupuesto plurianual PHEMCE de USD 79.500 millones— continúa reduciendo el riesgo de la inversión privada, mientras que el vencimiento de patentes de vacunas heredadas reduce la barrera competitiva para los nuevos participantes [1]Departamento de Salud y Servicios Humanos de los Estados Unidos, "Ficha Informativa del Project NextGen," hhs.gov. El mercado de vacunas de origen vegetal también se beneficia de los métodos de expresión en cloroplastos de próxima generación que aumentan los rendimientos de antígenos, haciendo que la producción a escala comercial sea alcanzable incluso para desarrolladores más pequeños. El creciente interés en formulaciones comestibles para países de ingresos bajos y medios, combinado con una oleada de acuerdos de licencia que conectan centros de investigación en América del Norte, Europa y Asia-Pacífico, respalda aún más un crecimiento sostenido de dos dígitos.

Conclusiones Clave del Informe

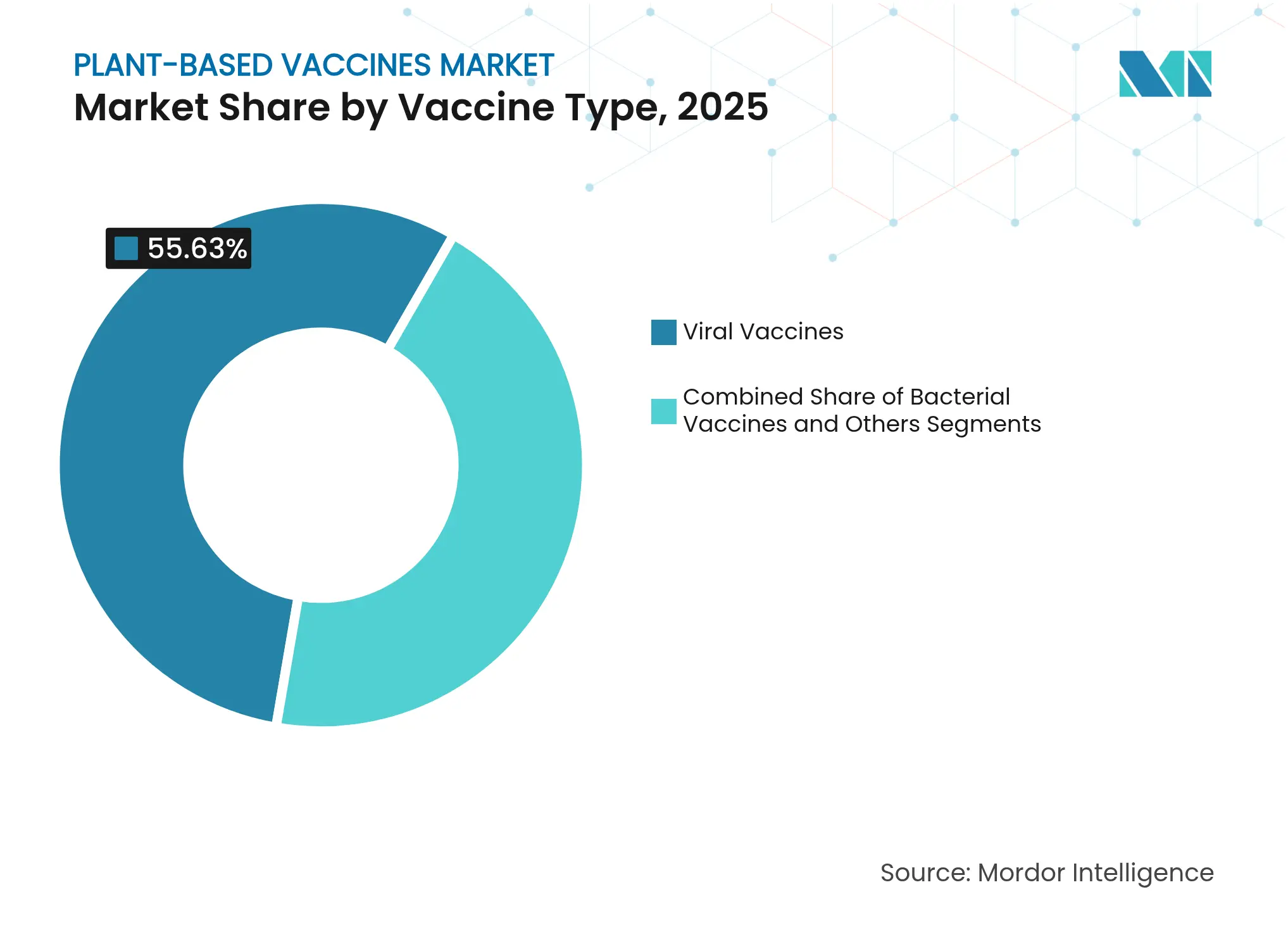

- Por tipo de vacuna, las vacunas virales lideraron con el 55,63% de la participación del mercado de vacunas de origen vegetal en 2025, mientras que se proyecta que las vacunas bacterianas se expandirán a una CAGR del 11,83% hasta 2031.

- Por fuente vegetal, los sistemas de tabaco representaron el 61,88% del tamaño del mercado de vacunas de origen vegetal en 2025; se espera que las plataformas de papa registren una CAGR del 11,95% hasta 2031.

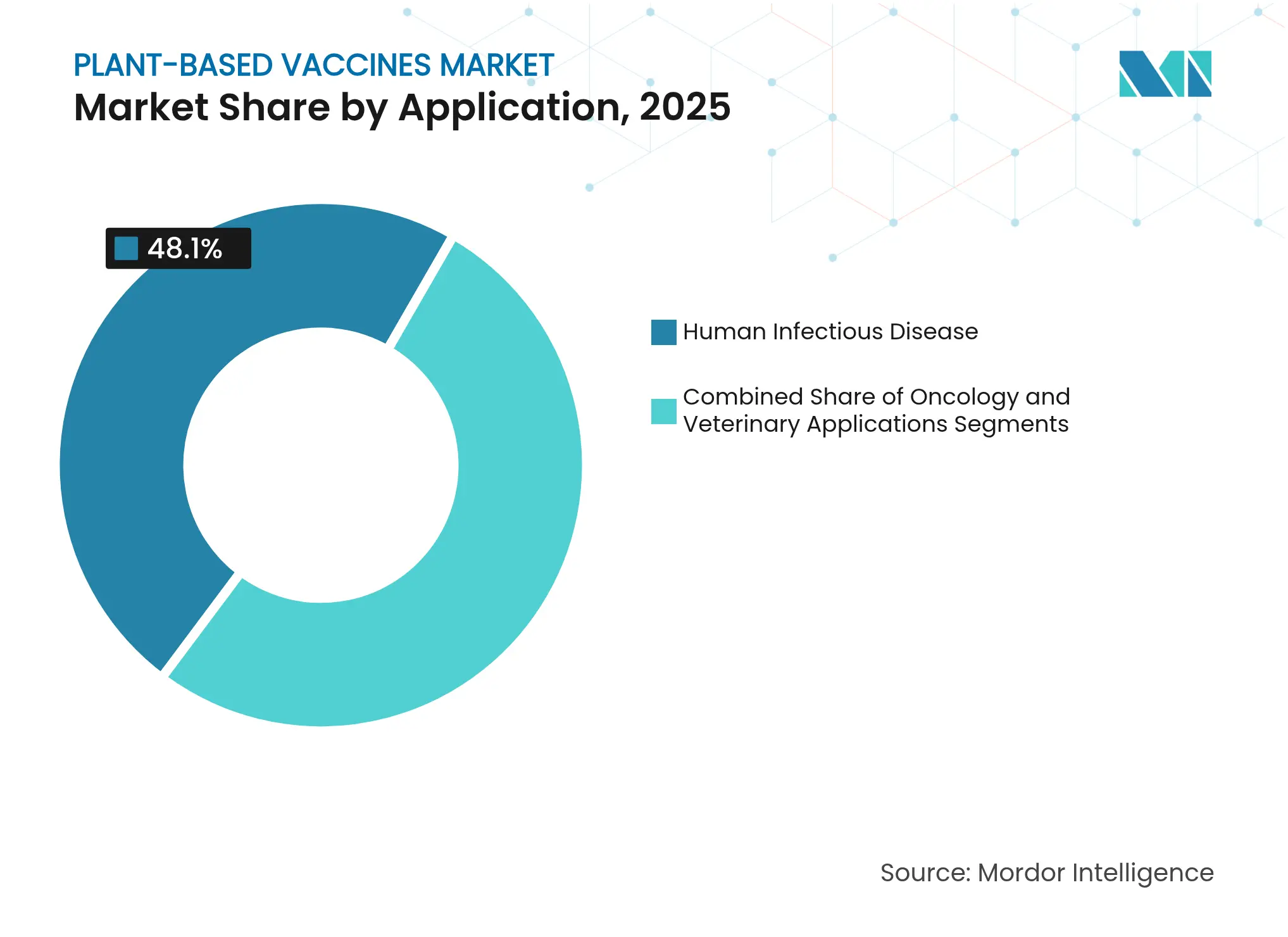

- Por aplicación, los productos para enfermedades infecciosas humanas representaron el 48,10% de los ingresos en 2025, mientras que los candidatos en oncología avanzan a una CAGR del 12,08%.

- Por geografía, América del Norte contribuyó con el 44,55% de las ventas de 2025, pero se prevé que Asia-Pacífico crezca más rápido con una CAGR del 12,11%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vacunas de Origen Vegetal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de plataformas de respuesta rápida a pandemias | +2.8% | Global; adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Biorreactores rentables y escalables frente a cultivos en huevo y en células | +2.1% | Global; pronunciado en centros de producción de APAC | Largo plazo (≥ 4 años) |

| Vencimiento de patentes de vacunas heredadas | +1.7% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Financiamiento gubernamental para la preparación ante enfermedades infecciosas emergentes | +2.3% | América del Norte y la UE con extensión a APAC | Mediano plazo (2-4 años) |

| La expresión en cloroplastos de próxima generación aumenta el rendimiento de antígenos | +1.9% | Centros de I+D globales; lanzamiento comercial en América del Norte | Largo plazo (≥ 4 años) |

| Conceptos de vacunas comestibles para la inmunización en países de ingresos bajos y medios | +1.2% | África Subsahariana, Sudeste Asiático, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Plataformas de Respuesta Rápida a Pandemias

Los sistemas de origen vegetal acortan los plazos desde el descubrimiento hasta el llenado de semanas a tan solo días, una capacidad que resultó decisiva cuando las vacunas convencionales contra la influenza y el COVID-19 tuvieron dificultades para satisfacer la demanda global inicial. CEPI está financiando la tecnología ALiCE libre de células que puede generar lotes clínicos de vacunas en 20 días, un ahorro de tiempo del 90% en relación con los procesos basados en huevo [2]CEPI, "Transformando la fabricación de vacunas," cepi.net. Los gobiernos están tomando nota: el Departamento de Salud y Servicios Humanos de los Estados Unidos ha destinado USD 590 millones para plataformas avanzadas de influenza pandémica capaces de adaptarse rápidamente a nuevas cepas virales. Los grupos de biotecnología agrícola también están avanzando en candidatos de ARNm comestibles en cloroplastos de lechuga que permanecen estables a temperaturas ambiente, eliminando la dependencia de la cadena de frío y permitiendo la producción a nivel comunitario [3]Carson Campbell, "Vacuna de ARNm comestible en cloroplastos de lechuga," Nature Reviews Bioengineering, nature.com. Tales innovaciones amplían el mercado potencial más allá de las naciones industrializadas y crean ventajas de primer movimiento para las empresas que pueden demostrar paquetes validados de química, fabricación y controles.

Biorreactores Rentables y Escalables Frente a Cultivos en Huevo y en Células

Las plantas de tabaco, lechuga y papa actúan como biorreactores vivos que reemplazan los fermentadores de acero inoxidable y permiten el cultivo en campo abierto o en granjas verticales. Los modelos académicos muestran reducciones de costos por dosis de hasta el 90% en comparación con las plataformas de células de mamíferos, principalmente porque las plantas no requieren costosas instalaciones de contención ni huevos libres de patógenos. Una hectárea de Nicotiana benthamiana puede generar el requerimiento anual completo de vacuna contra el ántrax para los Estados Unidos en ocho semanas, lo que pone de relieve la eficiencia en el uso del suelo de la tecnología. El Centro John Innes también ha sintetizado el adyuvante crítico QS-21 en tabaco, eliminando las restricciones de suministro vinculadas a árboles sudamericanos en peligro de extinción y reduciendo los plazos de entrega de ingredientes en 12 meses. Estos ahorros son fundamentales en Asia-Pacífico, donde los presupuestos de capital siguen siendo ajustados pero la demanda de reservas para pandemias se está expandiendo a tasas de dos dígitos.

Financiamiento Gubernamental para la Preparación ante Enfermedades Infecciosas Emergentes

Los Estados Unidos, la Unión Europea y una creciente lista de economías del G-20 están financiando la infraestructura de vacunas de próxima generación. El Project NextGen por sí solo canaliza USD 5.000 millones hacia plataformas modernas, con los desarrolladores del mercado de vacunas de origen vegetal elegibles para tramos basados en hitos. En paralelo, el Instituto Nacional de Alergias y Enfermedades Infecciosas está priorizando convocatorias de subvenciones para patógenos resistentes a los antimicrobianos, un área en la que la expresión de proteínas de origen vegetal ofrece diversidad de antígenos a bajo costo. La Estrategia de Biotecnología 2025 de la Comisión Europea fomenta además los consorcios público-privados centrados en la agricultura molecular vegetal, prometiendo una tramitación regulatoria acelerada para los programas que cumplan los requisitos. Las iniciativas transfronterizas, como el centro de ARNm de USD 145 millones de CEPI y BioNTech en Ruanda, ilustran cómo las finanzas mixtas pueden anclar nodos de fabricación regional que también albergan sistemas de origen vegetal.

La Expresión en Cloroplastos de Próxima Generación Aumenta el Rendimiento de Antígenos

Los investigadores han aumentado diez veces la producción de proteínas recombinantes en cloroplastos mediante la optimización de péptidos de tránsito de leucoplastos, desbloqueando formulaciones multivalentes que anteriormente superaban la capacidad de expresión vegetal. Las microalgas de espinaca y Chlorella ahora muestran eficiencias de transformación comparables a las plataformas de Nicotiana, ofreciendo nueva flexibilidad para adaptar los patrones de glicosilación para glicoproteínas virales complejas. Los ensayos de la Universidad de Florida Central confirmaron que las vacunas contra el ántrax derivadas de cloroplastos ofrecen protección completa en modelos animales mientras ocupan menos de una hectárea de tierra agrícola por ciclo de reserva nacional. Tales cambios de productividad reducen el riesgo de escalado y hacen viables instalaciones más pequeñas y distribuidas en economías de ingresos medios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vías regulatorias ambiguas para la agricultura molecular vegetal | -1.8% | Global; más complejo en la UE | Mediano plazo (2-4 años) |

| Capacidad limitada de cGMP para la expresión transitoria a gran escala | -2.1% | Centros de fabricación globales; agudo en APAC | Corto plazo (≤ 2 años) |

| Cautela de los inversores tras el cierre de Medicago | -1.4% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la caracterización de alérgenos en vacunas derivadas del tabaco | -0.9% | Jurisdicciones con normas estrictas sobre alérgenos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vías Regulatorias Ambiguas para la Agricultura Molecular Vegetal

Los desarrolladores deben cumplir mandatos superpuestos del Centro de Evaluación e Investigación de Biológicos de la FDA, la división APHIS del Departamento de Agricultura de los Estados Unidos y la Agencia de Protección Ambiental cuando cultivan en campo plantas transgénicas para vacunas, un laberinto administrativo que puede extender los plazos previos al IND en 24 meses. En Europa, el marco de Nuevas Técnicas Genómicas de 2025 establece un proceso de aprobación de dos vías que corre el riesgo de fragmentar el acceso al mercado, obligando a las empresas a ejecutar estrategias de cumplimiento paralelas para plantas de Categoría 1 y Categoría 2. Estas incertidumbres elevan los costos de capital, especialmente para las empresas de pequeña y mediana capitalización que dependen de ciclos de financiamiento de capital de riesgo.

Capacidad Limitada de cGMP para la Expresión Transitoria a Gran Escala

La capacidad global de biofabricación totalizó solo 17,4 millones de litros en 2024, y menos del 2% de esa infraestructura está configurada para flujos de trabajo de expresión transitoria en plantas. La construcción de una nueva instalación de origen vegetal de 2.000 litros completamente calificada puede superar los USD 100 millones, una cifra que disuade a los nuevos participantes. Los desequilibrios geográficos agravan el problema: la demanda de APAC está creciendo más rápido, pero la mayoría de las instalaciones de cGMP de origen vegetal se encuentran en los Estados Unidos y Europa Occidental, lo que obliga a costosas transferencias tecnológicas transcontinentales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vacuna: Dominio Viral, Impulso Bacteriano

Las vacunas virales representaron el 55,63% de los ingresos en 2025, confirmando su posición como pilar fundamental del mercado de vacunas de origen vegetal. El liderazgo del segmento se basa en el éxito de los diseños de partículas similares a virus que pueden actualizarse en días tras una nueva secuencia genómica, como ilustró el anterior programa COVID-19 de Medicago antes de su cierre en 2024. Como resultado, los candidatos virales continúan captando contratos de adquisición vinculados a mandatos de reservas nacionales. En contraste, las vacunas bacterianas son la porción más pequeña del tamaño actual del mercado de vacunas de origen vegetal, pero registran la expansión más rápida con una CAGR del 11,83% gracias a la presión global para combatir la resistencia a los antimicrobianos. Los desarrolladores aprovechan las plataformas vegetales para presentar múltiples antígenos bacterianos conservados en una sola dosis, una característica que se alinea con la hoja de ruta de la OMS para la resistencia a los antimicrobianos 2030. El ritmo acelerado de incorporaciones al pipeline bacteriano indica que el mercado de vacunas de origen vegetal puede ampliarse más allá de los nichos de respuesta a pandemias y hacia los calendarios de inmunización rutinaria para finales de la década.

La profundidad del pipeline subraya la divergencia. Más del 40% de los IND activos en 2025 apuntan a patógenos virales como H5N1 y la fiebre de Lassa, mientras que los proyectos bacterianos son menos de 20 pero gozan de revisión acelerada bajo la convocatoria de financiamiento ómnibus 2026 del NIAID. Dado que muchas enfermedades bacterianas carecen de incentivos comerciales, los patrocinadores esperan que los acuerdos de compra anticipada y los contratos de BARDA respalden los retornos. El efecto neto es que la participación del mercado de vacunas de origen vegetal de los productos virales debería mantener una mayoría absoluta hasta 2030, aunque con una dilución moderada a medida que los activos bacterianos alcancen ensayos en etapa avanzada. La diferenciación estratégica dependerá de los datos de eficacia de protección cruzada y las métricas de costo de bienes que sigan siendo favorables para las plantas frente a las alternativas de proteínas recombinantes o vacunas conjugadas.

Por Fuente Vegetal: El Tabaco Mantiene el Liderazgo Mientras la Papa Surge

Los sistemas de tabaco generaron el 61,88% de los ingresos de 2025, beneficiándose de tres décadas de conocimiento en agricultura molecular y una cadena de suministro madura para plántulas de Nicotiana. La plataforma sobresale en la expresión transitoria, permitiendo a los desarrolladores escalar desde el laboratorio a 3 millones de dosis clínicas en aproximadamente ocho semanas, un rendimiento que ninguna otra especie vegetal actual iguala. Esta velocidad ancla la participación dominante del mercado de vacunas de origen vegetal del tabaco; sin embargo, los reguladores están intensificando el escrutinio sobre el arrastre de alcaloides y las firmas de alérgenos, lo que lleva a algunas empresas a cubrirse con cultivos alternativos. Las plataformas derivadas de la papa, aunque solo una fracción del tamaño actual del mercado de vacunas de origen vegetal, se están expandiendo a una CAGR del 11,95%. Las papas resultan atractivas porque son alimentos básicos cultivados globalmente con precedentes claros de caracterización de alérgenos, reduciendo el riesgo percibido por el consumidor. Las empresas que explotan este cultivo también se benefician de la infraestructura de procesamiento ya optimizada para la extracción de almidón, que puede reutilizarse para la captura de proteínas con un gasto de capital incremental mínimo.

La diversificación continúa a medida que la espinaca y la lechuga demuestran rendimientos de transformación competitivos con el tabaco, y las microalgas Chlorella ganan terreno para la producción en fotobiorreactores completamente cerrados que evitan las regulaciones de cultivos en campo. Los primeros adoptantes posicionan estas "otras plantas" como una cobertura contra posibles restricciones regulatorias al cultivo de tabaco genéticamente modificado. Si las preocupaciones sobre alérgenos se endurecen aún más, las papas podrían convertirse en la plataforma de primera línea preferida, aunque la mayoría de los analistas esperan que el tabaco siga siendo el caballo de batalla del mercado de vacunas de origen vegetal al menos hasta 2028 debido a la experiencia arraigada y los bancos de semillas maestras validados.

Por Aplicación: Enfermedad Infecciosa Hoy, Oncología Mañana

Las indicaciones de enfermedades infecciosas humanas contribuyeron con el 48,10% de los ingresos de 2025, reflejando el financiamiento posterior al COVID-19 y las actualizaciones obligatorias de las reservas nacionales de influenza. El segmento gana impulso adicional de las convocatorias gubernamentales para candidatos universales contra el coronavirus o la pan-influenza que puedan eliminar la correspondencia anual de cepas, una tarea bien adecuada para las plataformas vegetales que permiten el cribado de variantes de antígenos de alto rendimiento. Los programas de oncología, aunque representan una porción más pequeña del tamaño del mercado de vacunas de origen vegetal hoy en día, están registrando una CAGR del 12,08% a medida que las estrategias de neoantigenos codificados por ARNm hacen la transición hacia partículas similares a virus específicas de tumores producidas en plantas. Los ensayos en fase temprana están reportando respuestas duraderas de linfocitos T citotóxicos en cohortes de melanoma y cáncer de páncreas, resultados que podrían permitir que los enfoques de origen vegetal compitan con las terapias celulares individualizadas a una fracción del costo.

Las aplicaciones veterinarias siguen siendo un nicho estable, atrayendo a patrocinadores que valoran la capacidad de las plantas para evitar objeciones religiosas o culturales asociadas con los insumos de líneas celulares porcinas o bovinas. La directriz de 2024 de la Agencia Europea de Medicamentos sobre vacunas de ADN plasmídico ha aclarado las vías regulatorias de salud animal, y el acuerdo de licencia de PlantForm Corporation para vacunas contra la Fiebre Porcina Clásica en las Américas ilustra cómo las líneas veterinarias pueden comercializarse más rápido que sus contrapartes humanas. Durante el período de previsión, se proyecta que la participación de la oncología en el mercado de vacunas de origen vegetal aumentará, aunque los ingresos por enfermedades infecciosas deberían seguir superando el 40% debido a los aumentos periódicos en la preparación para pandemias.

Análisis Geográfico

América del Norte retuvo el 44,55% de los ingresos globales en 2025, respaldada por profundas asignaciones de subvenciones de los NIH, una densa red de instalaciones de cGMP y un ecosistema favorable de capital de riesgo. Sin embargo, el crecimiento se está moderando a un solo dígito alto a medida que los desarrolladores asimilan los nuevos mandatos de la FDA para ensayos controlados con placebo en todas las plataformas, una política que alarga los plazos de los estudios fundamentales y eleva las previsiones presupuestarias. La región también enfrenta el escepticismo de los inversores posterior a Medicago, aunque KBio de British American Tobacco y Kentucky BioProcessing continúan impulsando los refuerzos COVID-19 basados en Nicotiana a través de la Fase II y preparan planes de lanzamiento comercial. El mercado de vacunas de origen vegetal se beneficia no obstante del respaldo bipartidista del Congreso para las contramedidas de próxima generación contra amenazas biológicas, garantizando una demanda de adquisición estable.

Asia-Pacífico es el grupo de más rápido crecimiento, registrando una CAGR del 12,11% hasta 2031 a medida que China, India y Corea del Sur amplían la capacidad soberana de biofabricación. El memorando del Instituto Serum de India con CEPI para adoptar sistemas vegetales para la producción de vacunas de bajo costo ilustra cómo los campeones locales pueden combinar ventajas de precio con grandes mercados domésticos listos. China ya alberga 89 registros de ensayos de vacunas contra el cáncer relacionadas con plantas, en segundo lugar solo detrás de los Estados Unidos, una señal de que los centros regionales de I+D están madurando rápidamente. Los gobiernos de Japón y Australia también están ofreciendo créditos fiscales para inversiones en agricultura molecular, lo que está atrayendo a las multinacionales a establecer instalaciones satélite en lugar de exportar sustancia farmacológica a granel desde América del Norte.

Europa ofrece un volumen potencial considerable pero está complicada por la regulación de Nuevas Técnicas Genómicas de 2025 que divide las plantas genéticamente modificadas en dos categorías. Si bien la estrategia de biotecnología de la Comisión Europea señala voluntad política para fomentar la innovación, las implementaciones nacionales divergentes pueden imponer plazos de aprobación escalonados. El candidato de influenza basado en tabaco de Mitsubishi Tanabe Pharma que avanza a través de la Fase III de la UE demuestra que el éxito comercial es posible, aunque las empresas deben presupuestar presentaciones regulatorias paralelas ante múltiples autoridades competentes. América Latina y Oriente Medio y África siguen siendo mercados emergentes; sin embargo, acuerdos de licencia como el acuerdo veterinario PlantForm-POSCO en Brasil y el proyecto de ARNm de CEPI en Ruanda sugieren que estas regiones podrían saltar directamente a plataformas avanzadas, integrando líneas vegetales junto con centros de ARNm.

Panorama Competitivo

El panorama competitivo está moderadamente concentrado tras el cierre de Medicago en 2024, que cedió la ventaja de primer movimiento a otros actores. KBio de British American Tobacco opera actualmente la mayor capacidad dedicada de Nicotiana, capaz de producir 3 millones de dosis por semana para aumentos pandémicos. PlantForm Corporation aprovecha un modelo de costos compartidos con universidades canadienses para gestionar pipelines de múltiples indicaciones que abarcan el ébola, la rabia y enfermedades veterinarias, reduciendo el riesgo de un solo activo. Kentucky BioProcessing está avanzando en candidatos de COVID-19 y VSR en Fase II, apostando por su larga experiencia en agronomía del tabaco y las bibliotecas de semillas establecidas para un escalado rápido. La invalidación de patentes clave de Moderna por parte del Tribunal de Apelaciones de Patentes y Marcas de los Estados Unidos también ha reducido las barreras de propiedad intelectual, permitiendo a los participantes más pequeños explorar la entrega de ARNm en plantas sin temor a litigios inmediatos.

La diferenciación de plataformas se está intensificando. Varias empresas emergentes se centran en kits de expresión libre de células que generan antígenos de vacunas en 24 horas para sitios regionales de llenado y acabado, un modelo que podría desplazar la infiltración transitoria tradicional si las curvas de costos continúan cayendo. Otras empresas están impulsando formulaciones comestibles hacia ensayos de primera administración en humanos, apostando a que la administración oral abrirá los segmentos pediátrico y de países de ingresos bajos y medios.

Las asociaciones estratégicas dominan el flujo de acuerdos a medida que los actores buscan redundancia de fabricación; por ejemplo, el programa ALiCE de CEPI vincula a fabricantes por contrato alemanes con laboratorios de formulación de América del Norte para garantizar plazos de extremo a extremo de 20 días. Dado que los contratos de reservas gubernamentales enfatizan la preparación sobre el precio, las empresas con cadenas de suministro de respuesta rápida validadas están en posición de capturar márgenes premium. La consolidación sigue siendo plausible una vez que un programa importante obtenga la licencia completa, pero a corto plazo el mercado de vacunas de origen vegetal probablemente mantendrá un diverso conjunto de especialistas en plataformas.

Líderes de la Industria de Vacunas de Origen Vegetal

Creative Biolabs

iBio

Baiya Phytopharm

Aramis Biotechnologies Inc.

PlantForm Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Aramis Biotechnologies y CPPB firmaron un acuerdo estratégico para formular y producir material clínico para el candidato de vacuna contra la influenza estacional de Aramis.

- Diciembre de 2024: Aramis Biotechnologies cerró una ronda Serie A de CAD 30 millones liderada por empleados de la empresa y empresarios de Quebec.

- Febrero de 2024: LenioBio recibió hasta USD 2 millones de CEPI para probar su tecnología de extracto vegetal libre de células para la producción rápida de proteínas de vacunas en 20-40 días.

Alcance del Informe Global del Mercado de Vacunas de Origen Vegetal

Una vacuna de origen vegetal es un tipo de vacuna producida utilizando plantas o células vegetales genéticamente modificadas que expresan antígenos específicos, que son componentes que estimulan una respuesta inmunitaria. Las vacunas de origen vegetal ofrecen ventajas como menores costos de producción, escalabilidad y menor riesgo de contaminación en comparación con los métodos tradicionales de fabricación de vacunas. El alcance incluye vacunas de origen vegetal tanto humanas como veterinarias.

El mercado de vacunas de origen vegetal está segmentado por tipo, modelo de implementación, usuario final y geografía. Por tipo, el mercado está segmentado en vacunas bacterianas, vacunas virales y otros (vacunas antiparasitarias e inmunocontraceptivas, entre otros). Por fuente vegetal, el mercado está segmentado en tabaco, papa y otros (maíz, lechuga, entre otros). Por aplicación, el mercado está segmentado en agentes infecciosos, anticancerígenos y otros (trastornos autoinmunes, alergias, entre otros). Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Vacunas Bacterianas |

| Vacunas Virales |

| Otros |

| Tabaco |

| Papa |

| Otros |

| Enfermedad Infecciosa Humana |

| Oncología |

| Aplicaciones Veterinarias |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Tipo de Vacuna | Vacunas Bacterianas | |

| Vacunas Virales | ||

| Otros | ||

| Por Fuente Vegetal | Tabaco | |

| Papa | ||

| Otros | ||

| Por Aplicación | Enfermedad Infecciosa Humana | |

| Oncología | ||

| Aplicaciones Veterinarias | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de vacunas de origen vegetal?

El mercado de vacunas de origen vegetal alcanzó USD 389,6 millones en 2026 y se prevé que llegue a USD 661,74 millones en 2031, creciendo a una CAGR del 11,18%.

¿Qué segmento tiene la mayor participación del mercado de vacunas de origen vegetal?

Las vacunas virales lideraron con el 55,63% de los ingresos de 2025, superando a los segmentos bacteriano, oncológico y veterinario.

¿Por qué se consideran las plataformas vegetales más rápidas que la producción basada en huevo?

Las plantas pueden expresar antígenos recombinantes en semanas; la tecnología ALiCE financiada por CEPI, por ejemplo, puede producir lotes clínicos en 20 días frente a seis meses para los huevos.

¿Qué región está creciendo más rápido en vacunas de origen vegetal?

Asia-Pacífico registra el mayor crecimiento, proyectado a una CAGR del 12,11% hasta 2031 debido al aumento de las inversiones en biofabricación.

¿Qué obstáculos regulatorios afectan a las vacunas de origen vegetal?

Los desarrolladores deben navegar por marcos complejos y a veces superpuestos establecidos por la FDA, el USDA, la EPA y las normas de Nuevas Técnicas Genómicas de la UE, que pueden añadir hasta dos años a los plazos de desarrollo.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales productores tienen aproximadamente el 35% de los ingresos combinados, lo que señala una fragmentación moderada pero con margen para la consolidación a medida que los activos en etapa avanzada maduran.

Última actualización de la página el: