Tamaño y Participación del Mercado de Vacunas Preventivas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

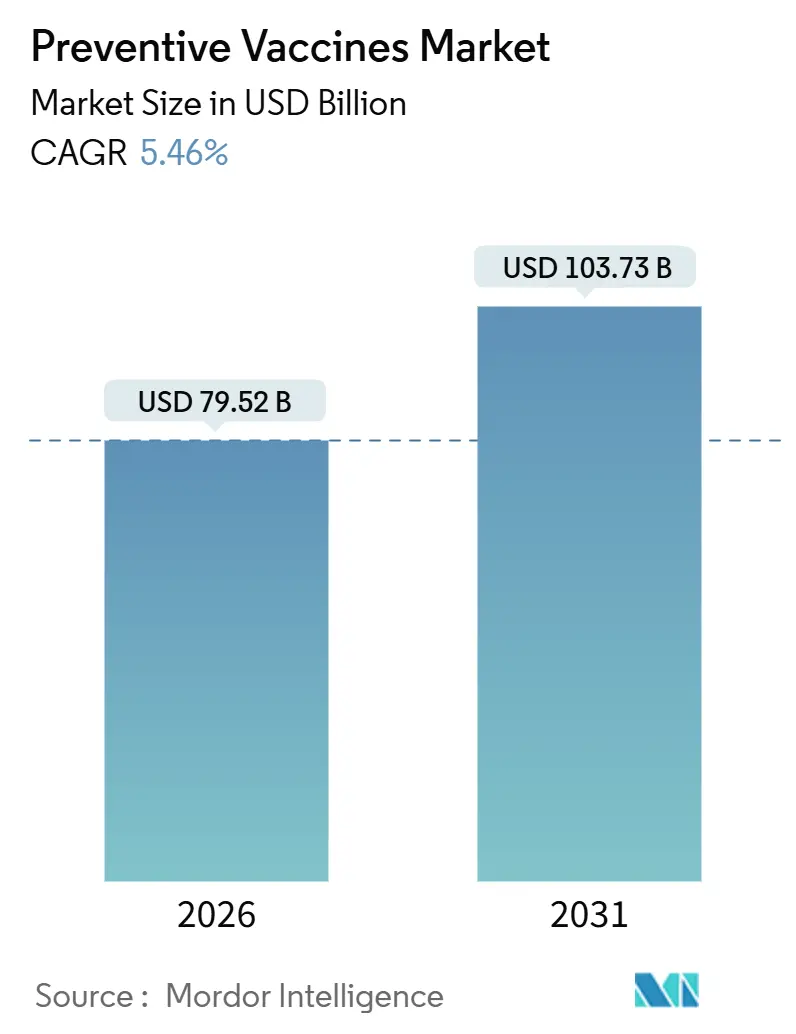

| Tamaño del Mercado (2026) | 79.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 103.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.46% CAGR |

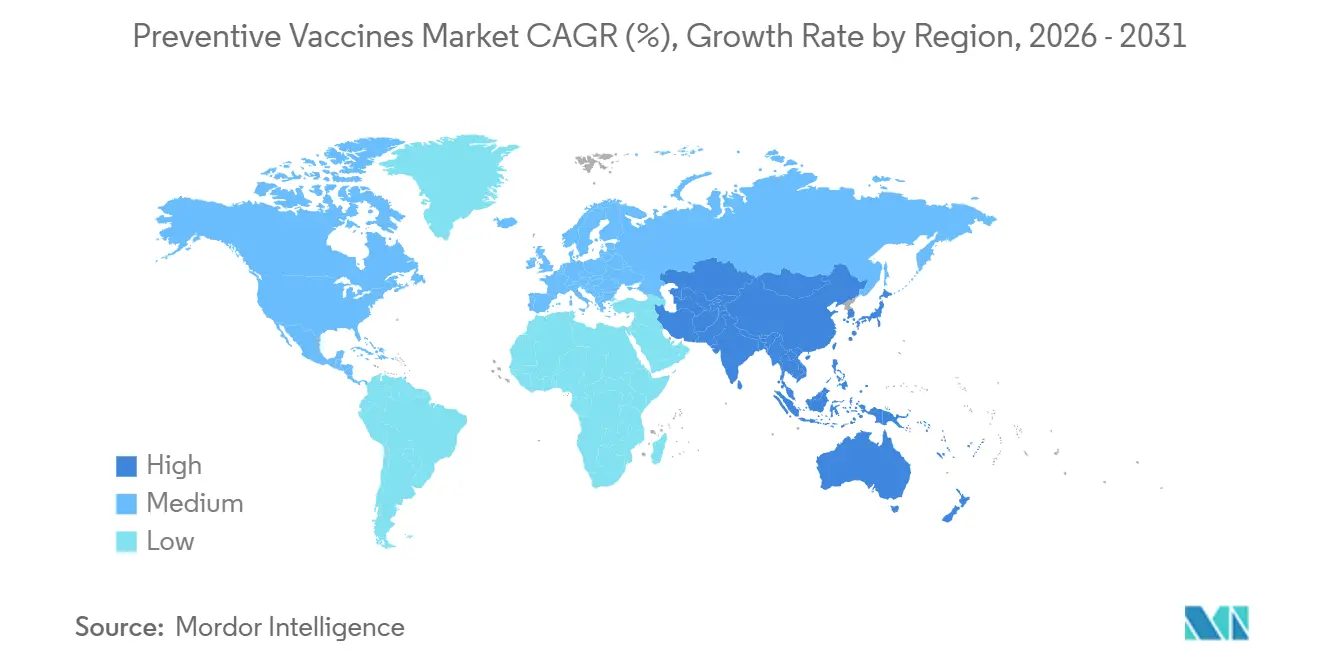

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

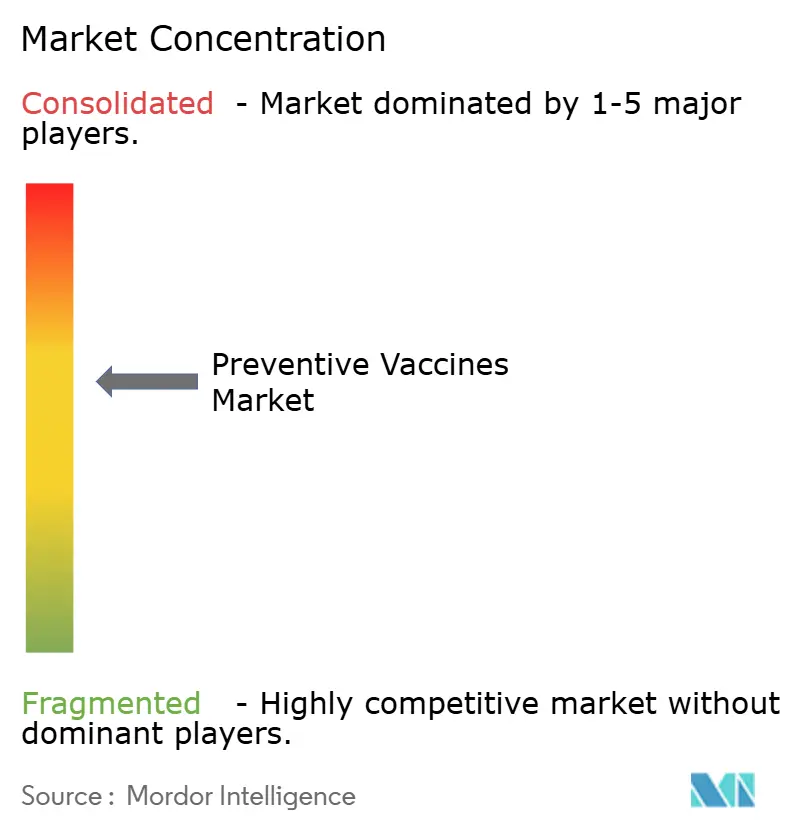

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas Preventivas por Mordor Intelligence

El tamaño del Mercado de Vacunas Preventivas se estima en USD 79,52 mil millones en 2026 y se espera que alcance USD 103,73 mil millones en 2031, a una CAGR del 5,46% durante el período de pronóstico (2026-2031).

Las sólidas migraciones de plataformas hacia el ARNm, los ciclos de actualización de cepas de 90 días y los mandatos de inmunización a lo largo del ciclo de vida son los principales factores impulsores de esta expansión. Los gobiernos de las economías de ingresos bajos y medios han digitalizado los registros, lo que permite una divulgación microdirigida que incrementa las tasas de cumplimiento y respalda las formulaciones premium para adultos. La localización de capacidad en Asia-Pacífico, junto con 2 mil millones de dosis anuales de llenado y acabado añadidas desde 2024, ha desplazado la competencia de precios hacia los fabricantes regionales que ofrecen ventajas de costos del 30%–40% en licitaciones. Los programas de alto margen para adultos y adultos mayores ahora desvían los fondos de ingresos de los calendarios de vacunación infantil. Mientras tanto, las vías regulatorias aceleradas para las formulaciones de subunidades y recombinantes eliminan las restricciones de la cadena de frío y los riesgos de reversión, atrayendo capital hacia las canalizaciones de nueva generación.

Conclusiones Clave del Informe

- Por tipo de vacuna, las formulaciones vivas y atenuadas lideraron con el 26,55% de la participación del mercado de vacunas preventivas en 2025, mientras que las plataformas de subunidades y recombinantes avanzan a una CAGR del 6,25% hasta 2031.

- Por tipo de enfermedad, la influenza captó el 20,53% de los ingresos en 2025; se prevé que las vacunas contra el sarampión-paperas-rubéola se expandan a una CAGR del 6,85% hasta 2031.

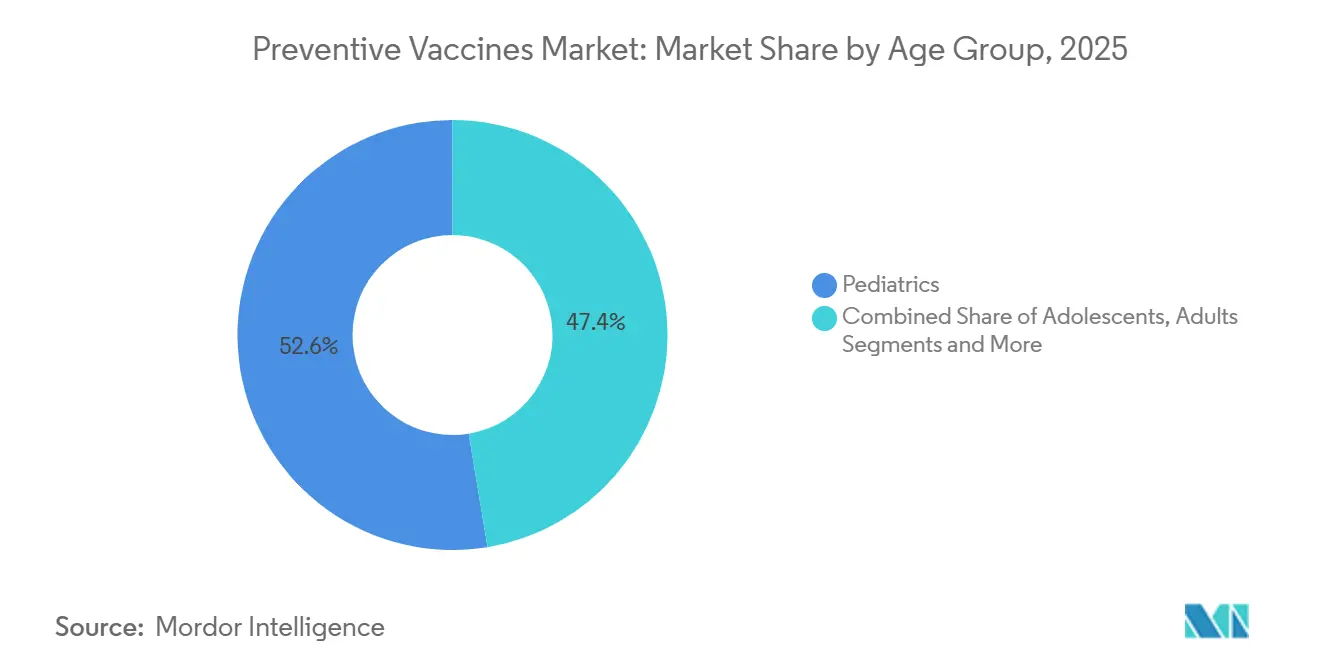

- Por grupo de edad, la pediatría representó el 52,63% del tamaño del mercado de vacunas preventivas en 2025, mientras que la vacunación de adultos está creciendo a una CAGR del 7,87% durante el período de perspectiva.

- Por usuario final, los programas gubernamentales registraron el 40,33% de los ingresos en 2025, pero los canales de farmacia en línea y telefarmacia están escalando a una CAGR del 8,70% hasta 2031.

- Por geografía, América del Norte capturó el 39,13% de la participación del mercado de vacunas preventivas en 2025, aunque se prevé que Asia-Pacífico se expanda a una CAGR del 7,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vacunas Preventivas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades infecciosas | +1.2% | Asia-Pacífico, África Subsahariana, puntos críticos globales | Mediano plazo (2-4 años) |

| Financiamiento gubernamental e mandatos de inmunización | +1.5% | América del Norte, Europa, China, India | Largo plazo (≥ 4 años) |

| Avances en plataformas de ARNm y modulares | +0.9% | América del Norte, Europa, nodos secundarios en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la vacunación a lo largo del ciclo de vida | +1.1% | América del Norte, Europa, Asia-Pacífico urbano | Largo plazo (≥ 4 años) |

| Registros digitales de inmunización | +0.6% | Asia-Pacífico, África Subsahariana, América Latina | Mediano plazo (2-4 años) |

| Formulaciones termoestables | +0.4% | África Subsahariana, Asia-Pacífico rural, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Infecciosas

Los casos de sarampión aumentaron un 15% en el Sudeste Asiático y África Subsahariana entre 2024 y 2025, revirtiendo una década de avances y desencadenando adquisiciones de emergencia de 60 días que recompensan a los proveedores con líneas modulares de llenado y acabado. La expansión de vectores vinculada a la urbanización y el cambio climático está llevando a los clínicos a priorizar la prevención frente a patógenos como el neumococo. Las hospitalizaciones por VSR en lactantes en Estados Unidos aumentaron un 22% en la temporada 2024-2025, lo que motivó una recomendación de vacunación materna que abre 3,7 millones de nacimientos anuales adicionales a la inmunización. El efecto neto es un aumento en la demanda base que refuerza el mercado de vacunas preventivas como plataforma de crecimiento a largo plazo.

Financiamiento Gubernamental e Mandatos de Inmunización

Los presupuestos públicos globales para vacunación se incrementaron a USD 18,3 mil millones en 2025, frente a USD 14,1 mil millones en 2023, a medida que los responsables de políticas internalizan los costos de los brotes[1]UNICEF, "Informe Global de Financiamiento de Inmunización 2025," unicef.org. El programa Vacunas para Niños de Estados Unidos amplió la elegibilidad a adultos sin seguro de entre 19 y 26 años, añadiendo 4,2 millones de beneficiarios para la cobertura del VPH y meningocócica. La licitación nacional neumocócica de India por valor de USD 420 millones se dividió equitativamente entre Serum Institute y Bharat Biotech, lo que subraya la preferencia por el suministro nacional. El endurecimiento de los mandatos escolares y laborales en Europa está cerrando los vacíos de exención y consolidando la adopción de referencia.

Avances en Plataformas de Vacunas de ARNm y Modulares

Moderna y BioNTech pusieron en marcha cada una suites que pueden cambiar a cualquier construcción de ARNm y producir 100 millones de dosis en 90 días, tal como se demostró durante la temporada de influenza H3N2 de 2025[2]Moderna, "Informe Anual 2025," modernatx.com. El programa de capital de USD 1,2 mil millones de Pfizer para la capacidad de nanopartículas lipídicas tiene como objetivo reducir el costo de los bienes en un 40% para 2027. Los candidatos de ARNm termoestables mantienen su potencia a 25 °C durante 30 días e iniciaron ensayos de Fase III en 2025, lo que permite el despliegue rural sin almacenamiento ultrafrío. El Proyecto NextGen de la FDA conecta los procesos de aprobación y reduce los plazos de variantes a 6 meses, acelerando los ciclos comerciales.

Expansión de los Programas de Vacunación a lo Largo del Ciclo de Vida (Adultos y Adultos Mayores)

Los ingresos por vacunas para adultos superaron los ingresos por vacunas pediátricas en las economías de altos ingresos durante 2025, ya que los empleadores financiaron clínicas en el lugar de trabajo y Medicare eliminó el copago para las vacunas contra el VSR, el herpes zóster y el neumococo. Arexvy de GSK y Abrysvo de Pfizer conjuntamente generaron USD 2,8 mil millones en ventas del primer año, validando la demanda entre los adultos mayores. La vacunación neumocócica de rutina ahora tiene como objetivo a adultos de 50 a 64 años con afecciones crónicas, ampliando el mercado elegible en Estados Unidos en 18 millones de personas. Los protocolos de visitas combinadas para la gripe, el COVID-19 y el neumococo elevaron la adherencia al 67% en 14 sistemas de salud de Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de eventos adversos y picos de hesitación | -0.8% | América del Norte, Europa, global | Corto plazo (≤ 2 años) |

| Elevados costos de I+D y cumplimiento normativo | -0.6% | Global, agudo para las PYMES | Largo plazo (≥ 4 años) |

| Cuellos de botella en frascos de vidrio y llenado y acabado | -0.5% | Asia-Pacífico, América Latina, global | Mediano plazo (2-4 años) |

| Presión sobre los márgenes en licitaciones de países de ingresos medios | -0.4% | Asia-Pacífico, América Latina, África Subsahariana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Eventos Adversos y Picos de Hesitación

La Agencia Europea de Medicamentos registró 1.847 eventos graves por cada 100 millones de dosis en 2025, una tasa estable en comparación con 2023, aunque la amplificación social deprimió temporalmente la adopción[3]Agencia Europea de Medicamentos, "Datos de Seguridad y Eficacia de Vacunas 2025," ema.europa.eu. Un caso de miocarditis ampliamente difundido redujo la confianza en Estados Unidos en 9 puntos, pero se recuperó en 8 meses tras la actualización de los datos de riesgo-beneficio, que mostraron solo 12,6 casos de miocarditis por millón de dosis frente a 450 hospitalizaciones evitadas por millón de infecciones de COVID-19. La Red de Seguridad de Vacunas de la OMS marcó 3.200 publicaciones de desinformación que alcanzaron a 50 millones de usuarios, lo que requirió acuerdos de verificación de hechos en tiempo real con las plataformas.

Elevados Costos de I+D y Cumplimiento Normativo

El desarrollo completo de una vacuna cuesta entre USD 800 millones y USD 1,2 mil millones a lo largo de 8 a 12 años, lo que excluye a los innovadores con capital insuficiente. El cumplimiento de las normas de Fabricación de Buenas Prácticas (BPF) añade otros USD 15 a 25 millones en costos fijos anuales por línea. Novavax gastó USD 180 millones en ensayos de Fase III para su candidato combinado COVID-gripe, retrasando la rentabilidad 18 meses. Merck está invirtiendo USD 600 millones en construcciones de nueva generación de Gardasil antes de la entrada de biosimilares europeos en 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vacuna: Las Plataformas de Subunidades Ganan Terreno por su Perfil de Seguridad

Los productos vivos y atenuados mantuvieron el 26,55% de la participación del mercado de vacunas preventivas en 2025, anclados en los calendarios de SPR y varicela. Se prevé que las plataformas de subunidades y recombinantes avancen a una CAGR del 6,25% a medida que los reguladores favorecen las formulaciones que eliminan el riesgo de reversión y simplifican la logística. Prevnar 20 de 20 valencias de Pfizer aseguró el 38% del mercado adulto de Estados Unidos en los 12 meses siguientes a su lanzamiento en junio de 2024 al ampliar la cobertura de serotipos. Las vacunas inactivadas contra la polio y la hepatitis A continúan dominando las campañas masivas donde el costo por dosis rige las adquisiciones. Las opciones de toxoides mantienen una demanda estable de refuerzo vinculada a la atención obstétrica y la profilaxis de lesiones.

El impulso de las vacunas de ARNm se extiende más allá del COVID-19 hacia indicaciones de influenza y VSR. Moderna inició las pruebas de Fase III de una vacuna combinada de ARNm para gripe y COVID-19 en enero de 2025, con miras a un lanzamiento en 2027 que consolidaría dos inyecciones anuales en una. El candidato antipalúdico de BioNTech ingresó a la Fase IIb en Tanzania y Mozambique durante 2025, reutilizando su plataforma de nanopartículas lipídicas para reducir los plazos habituales en 3 a 4 años. Las formulaciones de vectores virales y partículas similares a virus desempeñan funciones especializadas, como los anillos contra el ébola y las campañas de VPH en mercados sensibles al costo.

Por Tipo de Enfermedad: El Resurgimiento del SPR Supera a la Influenza

La influenza representó el 20,53% de los ingresos por enfermedad en 2025, sostenida por la reformulación anual y los programas para empleadores. Se proyecta que las vacunas contra el sarampión-paperas-rubéola crezcan a una CAGR del 6,85% hasta 2031, dado que las brechas de cobertura de la era pandémica desencadenan brotes; la OMS contabilizó 120.000 casos de sarampión en 2024, un salto del 40% interanual. Las vacunas neumocócicas se benefician de indicaciones de edad más amplias que abordan cepas resistentes que circulan en los hospitales.

Los refuerzos de COVID-19 pasaron a un estado endémico en 2025 con recomendaciones anuales para adultos mayores, generando USD 6,2 mil millones en ingresos solo en el cuarto trimestre de 2025 para Pfizer y Moderna. La adopción del VPH se acelera en los países de ingresos bajos y medios gracias a las directrices de dosis única de Gavi, que reducen los costos un 60% manteniendo la eficacia. Las vacunas contra el VSR para adultos mayores y los calendarios maternos constituyen el segmento de mayor crecimiento, una categoría inexistente antes de mediados de 2023.

Por Grupo de Edad: La Vacunación de Adultos Redefine el Crecimiento

La pediatría representó el 52,63% del volumen del tamaño del mercado de vacunas preventivas en 2025, sustentada por los calendarios establecidos desde el nacimiento hasta los 18 años. La adopción entre adultos está siguiendo una CAGR del 7,87%, impulsada por las clínicas en el lugar de trabajo y la ampliación del reembolso de Medicare que eliminó el copago en enero de 2025. Solo la influenza causó 8 millones de días laborables perdidos en Estados Unidos en 2025, con un costo de USD 3,2 mil millones, cuatro veces el precio de la vacunación universal de los empleados.

Los adolescentes siguen vinculados a los mandatos de VPH y meningocócica, mientras que los grupos de edad geriátrica ganan prioridad a medida que la senescencia inmunológica magnifica el riesgo de hospitalización. Abrysvo de Pfizer generó USD 1,4 mil millones en ventas del primer año, el 68% procedente del grupo demográfico de 60 años o más. Las farmacias minoristas como CVS y Walgreens administraron 42 millones de vacunas contra la gripe durante la temporada 2025-2026, un incremento del 15% a medida que el horario extendido reduce las fricciones de programación.

Por Usuario Final: Los Canales en Línea Disrumpen los Modelos Tradicionales

Los programas gubernamentales mantuvieron el 40,33% de los ingresos en 2025, aprovechando el poder de licitación para financiar campañas masivas. La distribución a través de farmacia en línea y telefarmacia está encaminada hacia una CAGR del 8,70%, impulsada por el lanzamiento de visitas a domicilio de Amazon Pharmacy en 2025 en 12 estados y la plataforma 1mg de India, que integra la reserva de vacunas dentro de los flujos de telemedicina. Los hospitales y clínicas especializadas atienden a poblaciones inmunocomprometidas que requieren calendarios personalizados.

Las farmacias minoristas captaron el 28% del volumen adulto en Estados Unidos en 2025, dado que 48 estados habilitaron a los farmacéuticos para administrar todas las vacunas recomendadas por los Centros para el Control y la Prevención de Enfermedades (CDC) sin receta médica. Los empleadores invirtieron USD 1,1 mil millones en clínicas en las instalaciones en 2025, reduciendo el ausentismo en 2,3 días por trabajador durante la temporada respiratoria. El mercado de vacunas preventivas continúa descentralizándose a medida que las plataformas digitales reducen las fricciones de programación y amplían el alcance.

Análisis Geográfico

América del Norte lideró con el 39,13% de la participación del mercado de vacunas preventivas en 2025, sustentada por el elevado gasto per cápita y los marcos de aprobación ágiles, como el Proyecto NextGen de la FDA, que redujo los plazos de autorización de variantes a 6 meses. La eliminación del copago por parte de Medicare amplió el grupo de adultos mayores elegibles en 12 millones de personas, y Canadá sincronizó las directrices sobre el VSR en 2025, creando una curva de demanda continental unificada.

Se prevé que Asia-Pacífico registre una CAGR del 7,51% hasta 2031, la más rápida a nivel mundial. La licitación neumocócica de USD 420 millones de India dividida entre Bharat Biotech y Serum Institute ejemplifica la localización de la capacidad. El regulador de China autorizó 14 nuevas vacunas en 2025, incluida la vacuna cuadrivalente contra la gripe de Sinopharm y el refuerzo inhalado de COVID-19 de CanSino, en consonancia con los objetivos de innovación de su Plan Quinquenal. Japón amplió las recomendaciones del VPH a los niños en 2024, mientras que Australia aceleró la aprobación de la vacuna contra el VSR de GSK en 2025 para mantener la sincronía en los nodos de Asia-Pacífico de altos ingresos.

Europa se apoya en la armonización de la Agencia Europea de Medicamentos (EMA) y las adquisiciones conjuntas que amplifican el poder de negociación. Francia y Alemania establecieron mandatos de SPR para el ingreso a guarderías en 2025, incrementando la demanda en 1,2 millones de dosis. Los registros digitales en 28 países africanos redujeron en un 19% el número de niños sin ninguna vacuna durante 2024-2025 mediante la divulgación móvil. El impulso sudamericano se centra en el programa nacional de Brasil y las licitaciones de la Organización Panamericana de la Salud (OPS) que reducen los costos unitarios hasta un 35%, mientras que Argentina incorporó la vacuna meningocócica B para lactantes en 2025, abriendo una línea de adquisición de USD 28 millones.

Panorama regulatorio

Panorama regulatorio. La regulación de vacunas continúa centrándose en la calidad, la seguridad y la vigilancia posterior a la comercialización en el marco de la supervisión de la FDA de EE. UU., las directrices de la EMA y los procesos de precalificación de la OMS. La FDA continúa orientando la selección de cepas y las actualizaciones de formulación a través del VRBPAC y compromisos posteriores a la comercialización relacionados con vacunas respiratorias.

En junio de 2026, la OMS revisó sus procedimientos de precalificación para reforzar las buenas prácticas de fabricación (GMP) y la consistencia de producción en las grandes licitaciones internacionales. La guía de composición de la vacuna contra la influenza 2026/2027 de la EMA excluye el linaje B/Yamagata, lo que aumenta la presión para presentaciones oportunas y cambios de fabricación sincronizados. La agenda de inmunización IA2030 también sigue siendo un punto de referencia para el fortalecimiento regulatorio y la vigilancia de la seguridad en los mercados de ingresos bajos y medianos (LMIC).

Panorama Competitivo

El mercado de vacunas preventivas se encuentra en una concentración moderada: las principales empresas —Pfizer, GSK, Sanofi, Merck y otras— controlaron conjuntamente una participación significativa de los ingresos globales de 2025, aunque los competidores regionales están erosionando las posiciones en licitaciones. Pfizer destinó USD 1,2 mil millones a la capacidad de nanopartículas lipídicas en 2025 para asegurar los insumos de ARNm, mientras que Sanofi adquirió una empresa francesa especializada en llenado y acabado por USD 780 millones para garantizar la rotación durante los picos estacionales. Los candidatos de combinación, como la vacuna de Fase III de ARNm para gripe y COVID-19 de Moderna, podrían desbloquear un segmento de USD 4,5 mil millones al consolidar visitas y cargas en la cadena de frío.

Biological E de India obtuvo la precalificación de la OMS para un conjugado tifoidea termoestable en 2025, ofreciendo precios un 40% inferiores a los de los incumbentes y capturando el 18% de las licitaciones de Gavi en seis meses. Las fábricas modulares de BioNTech pueden girar para producir 100 millones de dosis de cualquier construcción en 90 días, creando ventajas en el tiempo de ciclo amplificadas durante los cambios de cepa de influenza. Pfizer presentó 47 patentes de vacunas en 2025, el 60% orientadas a adyuvantes que potencian las respuestas inmunitarias en adultos mayores, lo que subraya el enfoque corporativo en el grupo demográfico de mayor crecimiento.

Los errores de fabricación conllevan penalizaciones financieras: Takeda perdió aproximadamente USD 320 millones en ingresos de 2024 debido a retrasos en el suministro de la vacuna contra el dengue, lo que pone de relieve el riesgo operativo en un entorno con limitaciones de suministro. Los fabricantes por contrato que pueden garantizar capacidad de frascos de vidrio y aséptica obtienen precios premium a medida que las escaseces persistentes se prolongan hasta los horizontes de mediano plazo.

Líderes de la Industria de Vacunas Preventivas

Merck & Co

GSK plc

Johnson & Johnson Services, Inc.

Pfizer Inc.

Sanofi

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Oportunidades de mercado y perspectivas futuras. La expansión de la fabricación regional y de la capacidad de llenado y acabado es un tema visible en los mercados emergentes. En África, Biovac anunció en abril de 2026 una expansión en Ciudad del Cabo respaldada por una inversión cuasi-accionaria de 75 millones de EUR del Grupo BEI y un préstamo senior de 20 millones de USD de la IFC, con el objetivo de producir entre 30 y 40 millones de dosis anuales.

La modernización de plataformas y las capacidades de Industria 4.0 están creando vías de comercialización para los proveedores que reducen los cambios de línea manteniendo los estándares de cumplimiento. Por separado, Merck inauguró una planta de fabricación de vacunas de 1.000 millones de USD en Durham, Carolina del Norte, en marzo de 2025, reforzando la capacidad de escalado destinada a mejorar la fiabilidad del suministro. La guía 2026/2027 de la EMA y las actualizaciones de precalificación de la OMS en 2026 también aumentan la demanda de servicios especializados de calidad, análisis y validación en toda la cadena de suministro de vacunas.

Desarrollos recientes del sector

- Junio de 2026: la FDA de EE. UU. aprobó una indicación ampliada para CAPVAXIVE de Merck (vacuna conjugada neumocócica 21-valente) para niños y adolescentes de 2 a 17 años con mayor riesgo de enfermedad neumocócica. La ampliación de la etiqueta extiende el posicionamiento competitivo en la prevención neumocócica en cohortes pediátricas y refuerza la amplitud de cobertura de serotipos.

- Mayo de 2026: Pfizer inició un programa pivotal de fase 3 pediátrica para su candidato de vacuna conjugada neumocócica 25-valente (PF-07872412) tras los resultados de la fase 2. El programa respalda la gestión del ciclo de vida en los segmentos pediátrico y adulto y fortalece la posición de la empresa en vacunas neumocócicas de próxima generación.

- Enero de 2026: Merck completó su adquisición de Cidara Therapeutics, sumando el candidato antiviral de acción prolongada CD388 dirigido a la prevención de la influenza sintomática en personas de alto riesgo. La adquisición amplía la presencia de Merck en prevención respiratoria y se alinea con las estrategias de inmunización para poblaciones de alto riesgo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de vacunas preventivas abarca los ingresos por vacunas administradas para ayudar a prevenir enfermedades infecciosas antes de que ocurran, en el marco de la inmunización de rutina y programas de salud pública más amplios en las geografías cubiertas.

Exclusiones del alcance: este dimensionamiento excluye las vacunas terapéuticas y los ingresos por servicios de vacunación puros en los que el valor del producto de la vacuna no es la unidad con precio.

Descripción general de la segmentación

- Por Tipo de Vacuna

- Vacunas Vivas / Atenuadas

- Vacunas Inactivadas

- Vacunas de Subunidades / Recombinantes

- Vacunas Toxoides

- Vacunas de ARNm

- Otros Tipos de Vacunas

- Por Tipo de Enfermedad

- Neumocócica

- Poliovirus

- Hepatitis (A, B, E)

- Influenza

- Sarampión, Paperas y Rubéola (SPR)

- COVID-19

- Virus del Papiloma Humano (VPH)

- Virus Sincitial Respiratorio (VSR)

- Otros Tipos de Enfermedades

- Por Grupo de Edad

- Pediatría (0-18 años)

- Adolescentes (12-18 años)

- Adultos (19-59 años)

- Geriatría (≥60 años)

- Por Usuario Final

- Programas de Inmunización Gubernamentales

- Hospitales y Clínicas Especializadas

- Farmacias Minoristas y Comunitarias

- Canales de Farmacia en Línea / Telefarmacia

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Medio Oriente y África

- CCG

- Sudáfrica

- Resto de Medio Oriente y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir el contexto del mercado y anclar las principales señales de oferta y demanda antes de la modelización. Por lo general, revisamos fuentes públicas como los conjuntos de datos de inmunización de la Organización Mundial de la Salud, los paneles de adquisiciones y suministro de UNICEF, las estadísticas de cobertura de vacunación de los CDC de EE. UU. y las publicaciones de programas de inmunización de los ministerios de salud nacionales.

Para convertir estas señales en insumos utilizables, también revisamos las aprobaciones de vacunas y las etiquetas de productos de reguladores como la FDA de EE. UU. y la Agencia Europea de Medicamentos, además de artículos revisados por pares seleccionados sobre esquemas de vacunación y brechas de cobertura. Se revisaron informes anuales de empresas, presentaciones a inversionistas y prensa de reputación para comprender la exposición de la cartera, las expansiones de fabricación y los comentarios sobre precios, y luego se utilizó de forma selectiva una suscripción de pago para datos financieros de empresas y una base de datos de patentes para verificaciones cruzadas. Estos ejemplos no son exhaustivos, y también se consultaron muchas otras fuentes para la recopilación, validación y aclaración de datos durante la investigación.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas estructuradas con partes interesadas de la fabricación de vacunas, la distribución, las adquisiciones de salud pública y los entornos de prestación de servicios, ya que estos grupos observan los patrones reales de adopción y de pedidos. Utilizamos estas conversaciones para confirmar qué vacunas se incluyen dentro de los esquemas de rutina en cada región, cómo el momento de las licitaciones y la reposición de existencias influyen en las ventas anuales, y dónde están cambiando los precios y la combinación de productos.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 17% | APAC: 50% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 34% | EMEA: 32% |

| Actores más pequeños: 17% | Gerentes: 49% | América: 18% |

Dimensionamiento del mercado y previsión

El dimensionamiento comenzó con una construcción de arriba hacia abajo, en la que se reconstruyeron los conjuntos de demanda de inmunización a nivel de país a partir de las cohortes de nacimientos, la intensidad del esquema de rutina, las tasas de cobertura y los volúmenes de adquisición pública, y luego se convirtieron en valor utilizando los precios habituales por dosis y supuestos de combinación. Los resultados se corroboraron con verificaciones selectivas de abajo hacia arriba, como el precio de la vacuna por dosis muestreado multiplicado por las dosis administradas estimadas para una lista corta de antígenos de alto volumen, además de verificaciones de proveedores y canales para corregir brechas evidentes.

El modelo utilizó insumos prácticos que pueden rastrearse y actualizarse, incluidas las tendencias de nacidos vivos, las poblaciones de los grupos de edad objetivo, la cobertura de vacunación para los programas clave, la cadencia de licitaciones y el comportamiento de reposición de existencias, los cambios en la combinación a nivel de antígeno y el movimiento esperado de precios tras la introducción de nuevos productos o cambios en el ciclo de vida. Cuando los datos directos eran escasos para países más pequeños, se aplicaron reglas de proxy utilizando pares regionales con esquemas y patrones de financiación sanitaria similares, y luego se ajustaron tras la retroalimentación de expertos.

Para la previsión, nos basamos principalmente en el análisis de escenarios respaldado por verificaciones simples de series de tiempo, porque los cambios de política y la intensidad de las campañas pueden mover la demanda más rápido que una línea recta. Los supuestos sobre la expansión de la cobertura, la adopción de nuevas vacunas y la fijación de precios se revisaron con los entrevistados, y luego se aplicaron de manera consistente en todas las regiones para que los pasos sigan siendo repetibles.

Validación de datos y ciclo de actualización

Los resultados se compararon con señales independientes, como la cobertura de inmunización reportada, los anuncios de adquisiciones públicas y los principales eventos de capacidad o suministro, y luego se investigaron las variaciones antes de la aprobación final. Cuando una cifra parecía incorrecta, se volvió a revisar el factor subyacente, lo que a menudo implicaba revalidar la cobertura, los supuestos de dosis o el nivel de precio aplicado.

Se siguió una revisión interna de varios pasos para que los cálculos, las conversiones de unidades y las consolidaciones regionales fueran consistentes y explicables. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como adiciones de programas, escasez importante o cambios regulatorios. Antes de la entrega, se realiza un último repaso final para que los clientes reciban la vista más actualizada.

Comparación del dimensionamiento del mercado de vacunas preventivas de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para las vacunas preventivas pueden diferir mucho, incluso cuando el nombre del tema parece el mismo, porque los límites de producto contabilizados y los supuestos de temporalidad no están alineados. Las diferencias también aparecen cuando un estudio se apoya más en proporciones amplias del gasto sanitario, mientras que otro se apoya más en señales de demanda a nivel de programa.

Al rastrear la demanda de dosis basada en cohortes y luego actualizar los supuestos de precio y combinación con verificaciones de validación, Mordor Intelligence mantiene la estimación vinculada a la realidad de la inmunización de rutina, en lugar de mezclar vacunas terapéuticas, gasto puntual por brotes o ingresos solo por servicios que no representan el valor del producto de la vacuna.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 79,52 mil millones de USD (2026) | |

| Editor del sector A | 65,72 mil millones de USD (2025) | Utiliza un año base anterior y una ventana de previsión diferente, y el énfasis del alcance parece más cercano a una canasta de vacunas preventivas más amplia que puede mezclar el valor de adquisición con ingresos a nivel de canal en algunas regiones. |

| Editor del sector B | 88,34 mil millones de USD (2023) | Parte de un año base más antiguo y muestra una trayectoria de crecimiento baja, lo que puede ocurrir cuando la expansión de la cobertura, la introducción de nuevas vacunas y la progresión de precios se tratan de manera conservadora o no se actualizan para reflejar cambios recientes en los programas. |

La dispersión en la tabla se explica principalmente por la temporalidad (año base y año de la moneda), además de lo que se contabiliza como ingresos del producto de vacuna frente a categorías adyacentes. Nuestro enfoque se mantiene rastreable a los factores del conjunto de demanda, como las cohortes, la cobertura y la intensidad del esquema, lo que facilita las actualizaciones cuando cambian las políticas o los precios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de vacunas preventivas para 2031?

Se proyecta que el mercado de vacunas preventivas alcance USD 103,73 mil millones en 2031.

¿Qué grupo de edad se espera que registre el crecimiento más rápido en la adopción de vacunas?

La vacunación de adultos está encaminada a expandirse a una CAGR del 7,87% de 2026 a 2031, superando a todos los demás grupos de edad.

¿Qué participación de mercado tuvieron las vacunas vivas y atenuadas en 2025?

Representaron el 26,55% de la participación del mercado de vacunas preventivas en 2025.

¿Por qué las farmacias en línea están ganando terreno como canal de distribución?

Los modelos de telefarmacia combinan la reserva digital con visitas a domicilio, lo que permite una CAGR del 8,70% a medida que los consumidores buscan conveniencia y entrega de último kilómetro.

¿Qué región se espera que registre el crecimiento más rápido hasta 2031?

Se prevé que Asia-Pacífico se expanda a una CAGR del 7,51%, impulsada por la fabricación localizada y los mandatos gubernamentales de apoyo.

¿Qué plataforma tecnológica está acortando los ciclos de actualización de vacunas a 90 días?

Las plataformas de fabricación modular de ARNm pueden pivotar rápidamente, lo que permite actualizaciones ágiles de cepas y acelera los tiempos de respuesta del mercado.

Última actualización de la página el: