Tamaño y Participación del Mercado de Vacunas Pediátricas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 42.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas Pediátricas por Mordor Intelligence

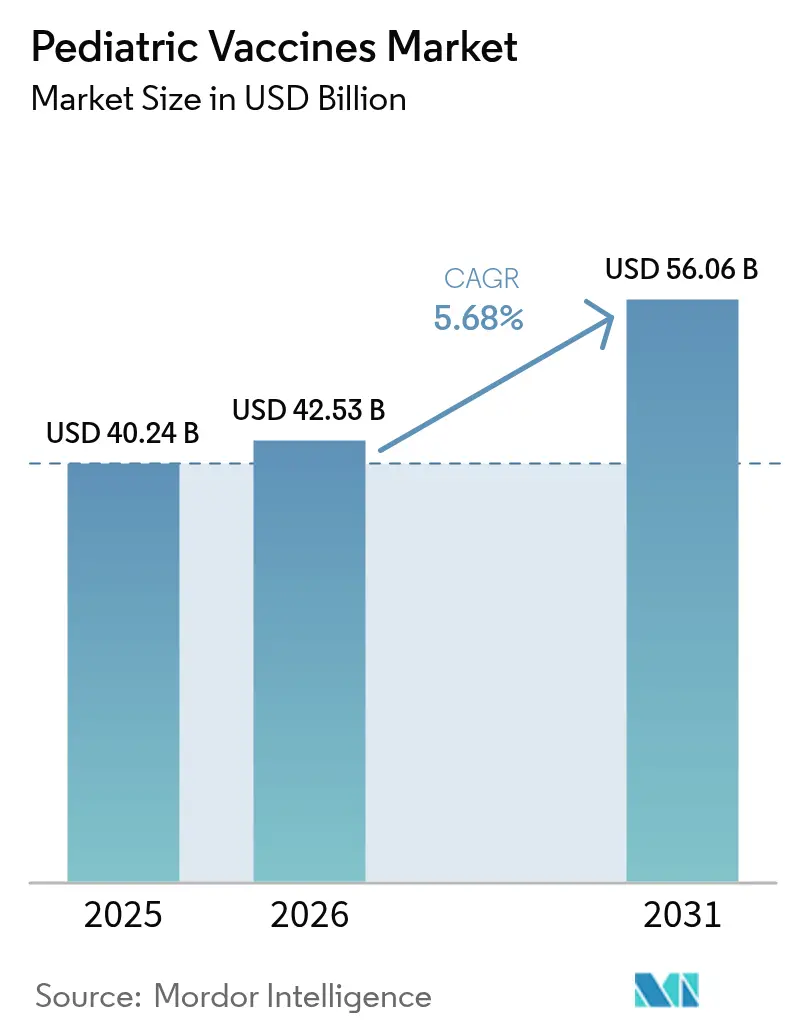

El tamaño del mercado de vacunas pediátricas fue valorado en 40,24 mil millones de USD en 2025 y se estima que crecerá desde 42,53 mil millones de USD en 2026 hasta alcanzar los 56,06 mil millones de USD en 2031, a una CAGR del 5,68% durante el período de previsión (2026-2031). El sólido financiamiento gubernamental, la creciente preferencia por formulaciones multivalentes y la rápida expansión de las plataformas de ARNm y otras de próxima generación están sosteniendo este impulso de crecimiento. Los ampliados presupuestos públicos de inmunización, ejemplificados por el Programa de Vacunas para Niños de los Estados Unidos y la inversión de 5.000 millones de USD del Proyecto NextGen en profilaxis avanzada contra la COVID-19, continúan sustentando los volúmenes e impulsando la innovación. Al mismo tiempo, la automatización digital de la cadena de suministro y las soluciones de trazabilidad basadas en cadena de bloques tienen como objetivo reducir la tasa de desperdicio de uno de cada tres que aún afecta a la distribución mundial de vacunas, protegiendo así hasta 30.000 millones de USD en valor anualmente. Las oportunidades de mercado también se están ampliando a medida que la inmunización materna contra el VSR entra en uso rutinario y los fabricantes llevan a escala comercial conjugados de mayor valencia y candidatos recombinantes.

Conclusiones Clave del Informe

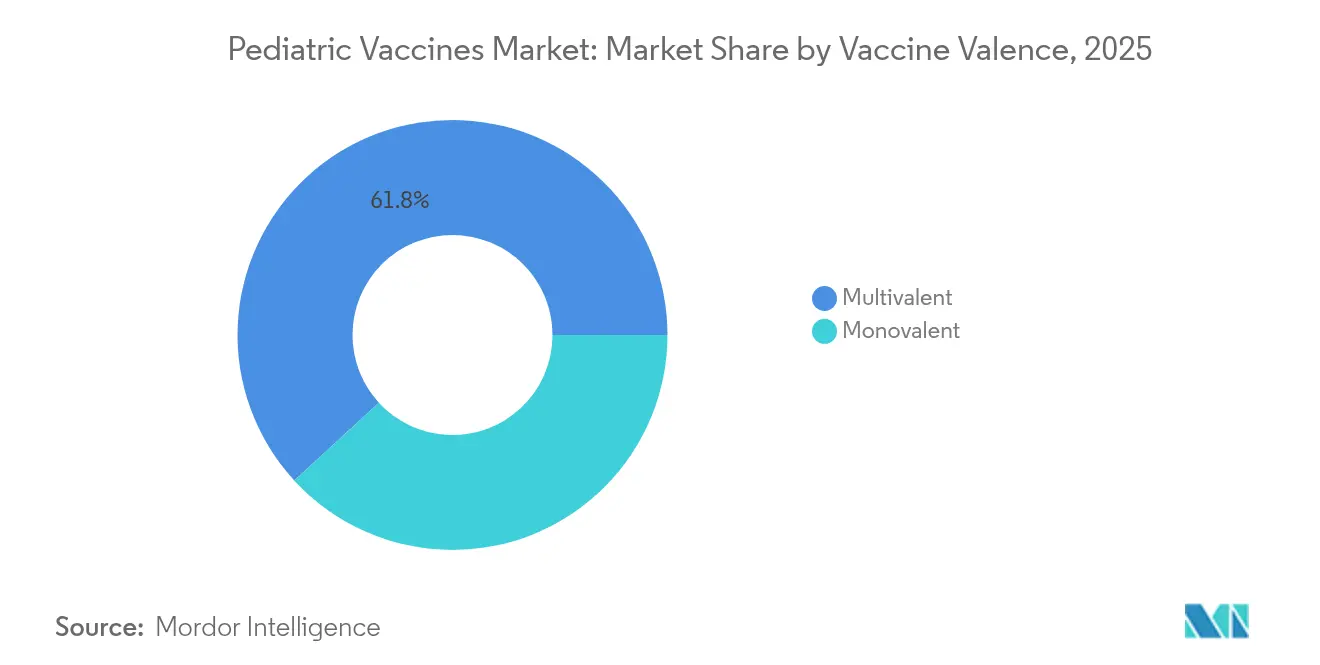

- Por valencia de vacuna, los productos multivalentes lideraron con una participación de ingresos del 61,83% en 2025, mientras que se proyecta que las vacunas monovalentes registren la CAGR más rápida del 6,35% hasta 2031.

- Por plataforma tecnológica, las vacunas conjugadas mantuvieron el 35,82% de los ingresos de 2025; se prevé que el segmento recombinante se expanda a una CAGR del 6,31% hasta 2031.

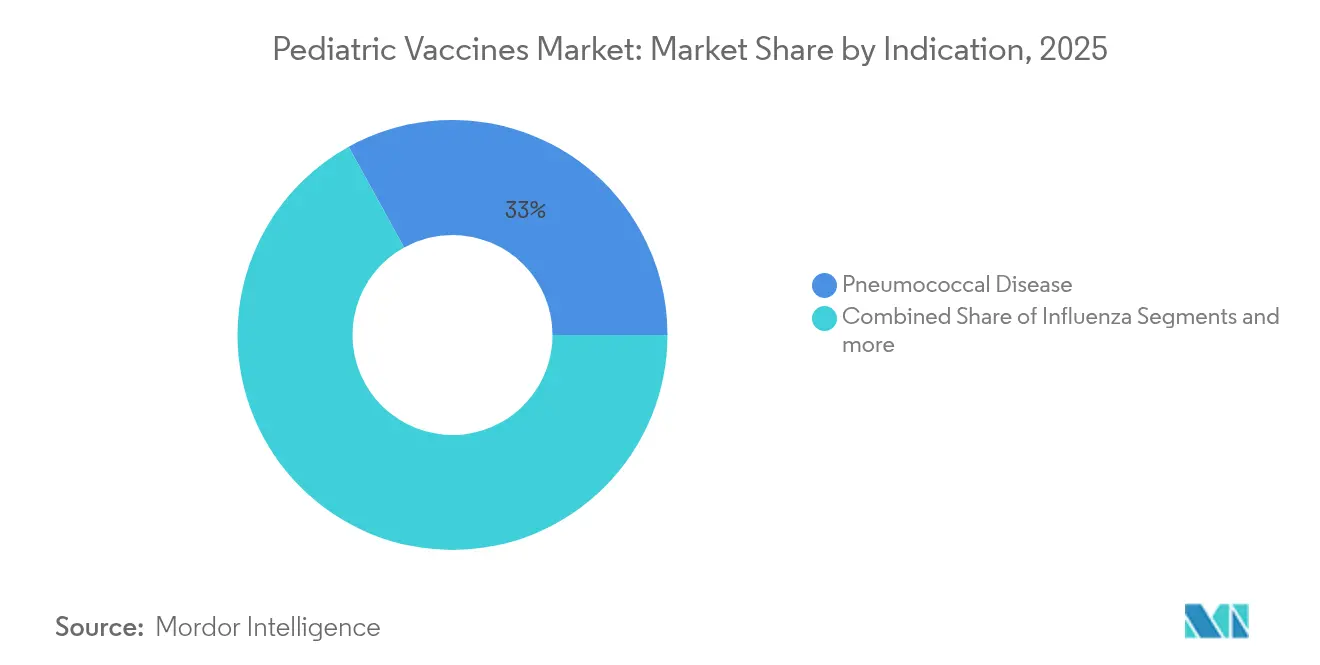

- Por indicación, las formulaciones neumocócicas representaron el 33,02% de los ingresos en 2025, mientras que las vacunas contra la influenza exhiben la perspectiva de CAGR más alta del 6,23% hasta 2031.

- Por canal de distribución, el sector público concentró el 66,12% de las ventas globales en 2025; se prevé que el canal privado crezca a una CAGR del 6,19% a medida que la cobertura se amplíe.

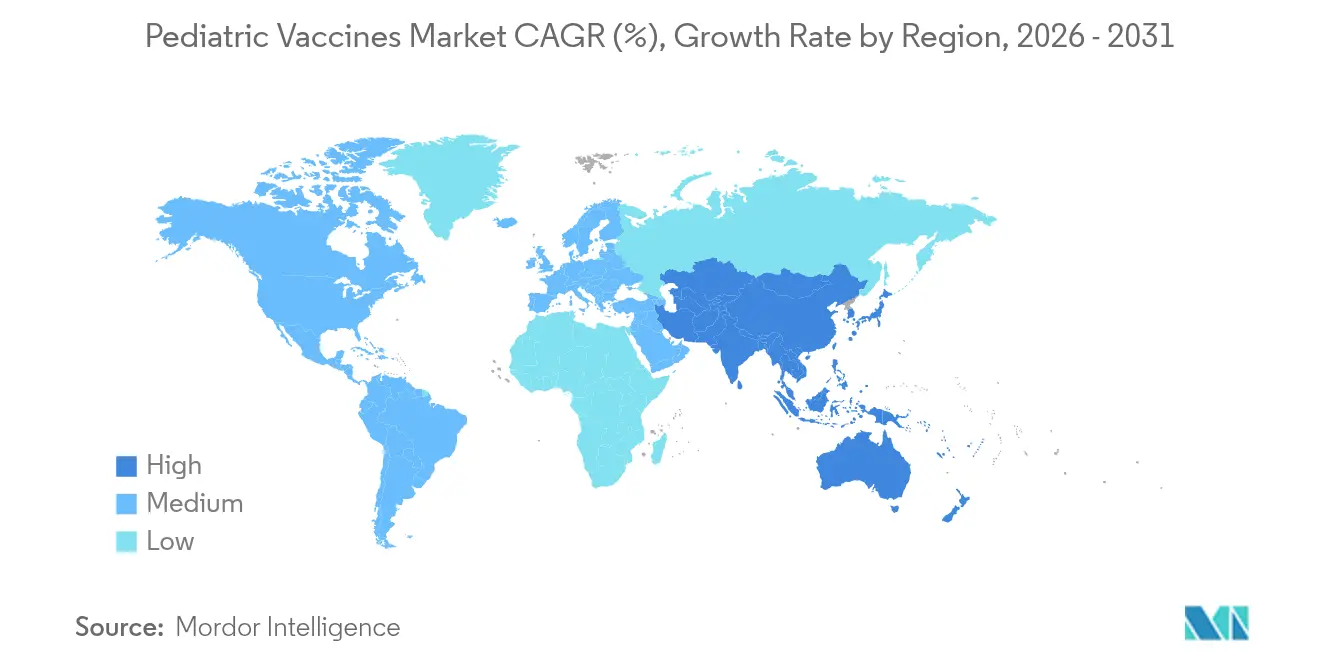

- Por geografía, América del Norte capturó el 38,72% de los ingresos de 2025, mientras que Asia-Pacífico está en camino de liderar con una CAGR del 6,46% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vacunas Pediátricas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente carga de enfermedades prevenibles por vacunación y creciente conciencia sobre la inmunización | +1.2% | Global, alto en Asia-Pacífico y África Subsahariana | Mediano plazo (2-4 años) |

| Escalada del financiamiento gubernamental y de ONG para la I+D y adquisición de vacunas pediátricas | +1.0% | América del Norte y Europa para I+D; países de ingresos bajos y medios para adquisición | Largo plazo (≥ 4 años) |

| Rápida adopción de vacunas de mayor valencia/combinadas para reducir la carga de inyecciones | +0.8% | América del Norte y la UE liderando; Asia-Pacífico siguiendo | Corto plazo (≤ 2 años) |

| Expansión de plataformas de próxima generación (ARNm, VLP, vector viral) en perfiles pediátricos | +0.9% | América del Norte y la UE como núcleo; desbordamiento hacia el APAC desarrollado | Largo plazo (≥ 4 años) |

| Surgimiento de la inmunización materna y neonatal contra el VSR como nuevo segmento de gran éxito | +0.7% | Adopción temprana en mercados de altos ingresos | Mediano plazo (2-4 años) |

| Automatización digital de la cadena de suministro a nivel clínico que mejora la captación de vacunas pediátricas | +0.4% | Mercados digitalmente maduros en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente carga de enfermedades prevenibles por vacunación y creciente conciencia sobre la inmunización

Los brotes de sarampión subrayan las crecientes brechas de inmunidad, con Vietnam registrando 81.691 casos sospechosos en 2025, el mayor número desde 2020 [1]Organización Mundial de la Salud, "Sarampión – Actualización de la Situación Global," who.int . Picos similares de tos ferina y varicela en partes del África Subsahariana están impulsando campañas de recuperación de emergencia, generando aumentos de adquisición a corto plazo y compromisos a largo plazo para reforzar los calendarios rutinarios. La mortalidad por influenza entre los niños sigue siendo igualmente un punto crítico de política, lo que lleva a las agencias nacionales a intensificar los mensajes de vacunación estacional y a orientarse hacia formulaciones adyuvadas o basadas en células de alta inmunogenicidad. Estas presiones epidemiológicas están estimulando la inversión en mejoras de la cadena de frío, así como en registros digitales en el punto de atención que rastrean la finalización de dosis individuales y señalan las abandonos en tiempo real. En conjunto, tales medidas amplían la demanda de productos combinados orientados a la conveniencia y fomentan aprobaciones aceleradas para nuevos antígenos.

Escalada del financiamiento gubernamental y de ONG para la I+D y adquisición de vacunas pediátricas

El Proyecto NextGen canaliza 5.000 millones de USD hacia candidatos mucosales y pan-coronavirus preparados para evaluación pediátrica, señalando el compromiso federal a largo plazo con la profilaxis transformadora. En paralelo, la estrategia 2026-2030 de Gavi busca al menos 9.000 millones de USD en nuevos compromisos de donantes y asigna 1.200 millones de USD al Acelerador de Fabricación de Vacunas Africanas para localizar la producción. En el extremo del acceso, el Programa de Vacunas para Niños de los Estados Unidos elimina de manera confiable los costos de bolsillo, estabilizando los volúmenes de referencia y protegiendo a los fabricantes de las perturbaciones de la demanda. Tales marcos de financiamiento de múltiples niveles reducen el riesgo de la innovación, acortan los horizontes de recuperación de la inversión y ayudan a mantener una cartera diversificada en etapa avanzada dirigida a necesidades pediátricas no satisfechas.

Rápida adopción de vacunas de mayor valencia/combinadas para reducir la carga de inyecciones

Los calendarios públicos ahora priorizan las inyecciones hexavalentes y pentavalentes como Vaxelis, Pediarix y Pentacel, reduciendo el número total de inyecciones sin comprometer la cobertura [2]Centros para el Control y la Prevención de Enfermedades, "Calendario de Inmunización para Niños y Adolescentes 2025," cdc.gov . En China, la captación de DTaP-IPV/Hib aumentó del 11,25% en 2019 al 18,74% en 2021 a pesar de las persistentes disparidades urbano-rurales. Los avances tecnológicos están reforzando esta tendencia: investigadores del Instituto Tecnológico de Massachusetts han creado micropartículas poliméricas que liberan dosis secuenciales, convirtiendo teóricamente los ciclos de múltiples visitas en una sola administración. La lógica de combinación se está moviendo más allá de los agrupamientos clásicos de DTP-polio-Hib hacia paquetes respiratorios; Moderna y Sanofi están avanzando cada uno en candidatos duales COVID-19/influenza que podrían agilizar las campañas pediátricas estacionales.

Expansión de plataformas de próxima generación (ARNm, VLP, vector viral) en perfiles pediátricos

El ARNm-1345 de Moderna obtuvo la primera aprobación de su clase para el VSR, validando la versatilidad del ARNm más allá de la COVID-19. Los constructos multivalentes de ARNm-DTP en etapa temprana generan respuestas sesgadas hacia Th1 comparables a la tos ferina de células enteras, lo que potencialmente resuelve los problemas de durabilidad observados con las formulaciones acelulares [3]M. Allison Wolf, "Las vacunas multivalentes de ARNm-DTP son inmunogénicas y proporcionan protección frente al desafío de Bordetella pertussis en ratones," nature.com. La tecnología de partículas similares a virus también marcó un hito cuando la vacuna contra el chikungunya Vimkunya de Bavarian Nordic logró una serorespuesta del 97,8% en 21 días. Tales avances comprimen los plazos de desarrollo, permiten el intercambio modular de antígenos y apoyan instalaciones de fabricación más pequeñas y flexibles, atractivas para los productores regionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de los calendarios de inmunización completos por niño | -0.8% | Global, agudo en países de ingresos bajos y medios y cohortes sin seguro | Corto plazo (≤ 2 años) |

| Cobertura sanitaria e infraestructura limitadas en países de ingresos bajos y medios | -1.1% | África Subsahariana, Asia Meridional, América Latina rural | Largo plazo (≥ 4 años) |

| Creciente hesitación ante las vacunas y desinformación sobre las vacunas pediátricas | -0.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Brechas en la cadena de frío ultrafrío y la logística de última milla para nuevas modalidades | -0.6% | Regiones tropicales y remotas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de los calendarios de inmunización completos por niño

Los CDC ahora recomiendan 36 dosis antes de los 2 años y más de 70 antes de los 18 años, lo que se traduce en costos del sector público de aproximadamente 1.452 USD y desembolsos del sector privado de 2.012 USD por niño según análisis revisados por pares. Las economías de ingresos medios que recientemente salieron del apoyo de Gavi sienten el aprieto de manera más aguda, ya que los precios de lista superan el poder adquisitivo nacional mientras la asistencia de los donantes disminuye. Las vacunas combinadas mitigan algunos gastos, pero las plataformas más nuevas como el ARNm aún tienen precios premium debido a los sofisticados costos de bioprocesamiento y distribución. En consecuencia, las agencias de adquisición están pilotando contratos basados en resultados y acuerdos de compra anticipada agrupados para preservar los niveles de cobertura sin superar los techos presupuestarios.

Cobertura sanitaria e infraestructura limitadas en países de ingresos bajos y medios

La OMS estima que la inmunización rutinaria evitó 4,2 millones de muertes en 2023, por debajo del objetivo de 4,6 millones, lo que subraya las brechas de capacidad en varias regiones. Estudios de Nepal muestran que las cajas frías a prueba de congelación pueden proteger inventario por valor de 1.704 USD por envío, pero la ampliación sigue siendo lenta debido a las limitaciones de capital. Pilotos de cadena de bloques como VaccineLedger tienen como objetivo mejorar la visibilidad de extremo a extremo y reducir el nivel actual de desperdicio de uno de cada tres. Sin embargo, la escasez de vacunadores capacitados y los sistemas de registros electrónicos de salud irregulares limitan la velocidad a la que estas soluciones tecnológicas se traducen en mayores porcentajes de cobertura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Valencia de Vacuna: El Dominio Multivalente Impulsa el Cumplimiento

Las formulaciones multivalentes capturaron el 61,83% de los ingresos del mercado de vacunas pediátricas en 2025, ilustrando las claras ganancias de eficiencia que los sistemas de salud logran cuando varios antígenos se administran en una sola inyección. El segmento se beneficia de una logística simplificada, menos visitas a la clínica y una mayor aceptación por parte de los cuidadores, todo lo cual reduce las tasas de dosis perdidas y contribuye a una inmunidad colectiva sostenida.

La demanda de productos monovalentes sigue siendo resiliente, creciendo a una CAGR del 6,35% hasta 2031 a medida que surgen aplicaciones de nicho para refuerzos de un solo antígeno, control rápido de brotes e inmunización de niños inmunocomprometidos. Innovaciones como la tecnología de micropartículas de liberación temporizada del Instituto Tecnológico de Massachusetts prometen difuminar la línea entre los enfoques de antígeno único y múltiple al empaquetar dosis separadas en una sola inyección. A medida que los calendarios nacionales se amplíen para incluir el VSR materno y una mayor protección meningocócica, el mercado de vacunas pediátricas continuará equilibrando la captación multivalente impulsada por la conveniencia frente a las intervenciones monovalentes dirigidas que abordan brechas epidemiológicas específicas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Plataforma Tecnológica: Liderazgo Conjugado en Medio de la Aceleración Recombinante

Las vacunas conjugadas mantuvieron una ventaja de ingresos del 35,82% en 2025, impulsadas por dos décadas de desempeño clínico contra bacterias encapsuladas y su inclusión en casi todos los calendarios del primer año. Es poco probable que este dominio disminuya pronto; sin embargo, las tecnologías recombinantes avanzan más rápido con una CAGR del 6,31% a medida que los fabricantes aprovechan los sistemas de expresión de alto rendimiento y los biorreactores escalables para satisfacer la creciente demanda global.

Se prevé que el tamaño del mercado de vacunas pediátricas para los candidatos recombinantes se expanda materialmente una vez que los constructos de mayor valencia como el PCV21 de Sanofi superen la Fase 3 y entren en los ciclos de licitación. Simultáneamente, los prototipos multivalentes de ARNm-DTP ilustran cómo las plataformas recombinantes y de ácidos nucleicos pueden cooperar para abordar la disminución de la inmunidad contra la tos ferina. Esta convergencia acelera las tasas de renovación de la cartera y proporciona a los fabricantes de nivel medio una ruta rentable hacia mercados de antígenos complejos tradicionalmente controlados por un puñado de actores establecidos.

Por Indicación: El Dominio Neumocócico Contrasta con la Urgencia de la Influenza

Los productos neumocócicos representaron el 33,02% de los ingresos de 2025, validando la carga persistente de la enfermedad invasiva a pesar de los programas de larga data para lactantes. El conjugado 31-valente VAX-31 de Vaxcyte, actualmente en Fase 3 para adultos con ensayos pediátricos programados para 2025, ejemplifica la carrera armamentista para ampliar la cobertura de serotipos más allá de los actuales estándares de 15 y 20 valencias.

Se proyecta que las vacunas contra la influenza alcancen la CAGR más alta del 6,23% hasta 2031, reflejando los cambios de política hacia la dosificación pediátrica anual y la inminente perspectiva de antígenos universales contra la gripe que podrían reducir drásticamente las infecciones de escape. La participación del mercado de vacunas pediátricas para los productos trivalentes puede aumentar temporalmente después de que los CDC eliminaran el linaje B/Yamagata de las recomendaciones en 2025. Sin embargo, las opciones duales COVID-19/influenza en desarrollo podrían eventualmente remodelar esta indicación al agrupar la protección respiratoria en una sola inyección estacional, mejorando la adherencia y reduciendo la carga de trabajo clínico.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: La Fortaleza del Sector Público Permite el Crecimiento Privado

La adquisición pública sostuvo el 66,12% de los ingresos globales de 2025, anclada por programas de larga data como Vacunas para Niños en los Estados Unidos y licitaciones masivas en la Unión Europea. Estos canales garantizan volúmenes de referencia y fomentan la estabilidad de precios, permitiendo a los productores amortizar el gasto de capital en pedidos grandes y predecibles.

Se proyecta que la distribución privada aumente a una CAGR del 6,19% a medida que las aseguradoras amplíen la cobertura y los padres busquen cada vez más servicios de conveniencia como la vacunación el mismo día o los chequeos de bienestar integrados. Los nuevos participantes del mercado están respondiendo con aplicaciones de inventario basadas en la nube y seguimiento de dosis autenticado por cadena de bloques; los pilotos de VaccineLedger respaldados por UNICEF demuestran cómo la misma plataforma puede servir tanto a clínicas públicas como a pediatras privados. Los flujos de inversión hacia proveedores de software como Canid subrayan la confianza de los inversores en que las herramientas de flujo de trabajo optimizadas ampliarán aún más el acceso en el mercado de vacunas pediátricas.

Análisis Geográfico

América del Norte controló el 38,72% de los ingresos globales en 2025, impulsada por sólidos sistemas de reembolso, estrictos mandatos de ingreso escolar y una corriente continua de aprobaciones de la FDA como la vacuna meningocócica 5 en 1 de GSK y la indicación pediátrica VAXNEUVANCE de Merck. La región, sin embargo, lidia con focos de hesitación que amenazan los umbrales de cobertura, lo que impulsa nuevas campañas de recordatorio digital y programas administrados por farmacéuticos para mantener alta la captación. El tamaño del mercado de vacunas pediátricas en América del Norte se sustenta además por el financiamiento del Proyecto NextGen que reduce el riesgo tecnológico para los fabricantes nacionales que desarrollan candidatos multipatógenos.

Se prevé que Asia-Pacífico registre la CAGR más alta del 6,46% hasta 2031. Los impulsores incluyen grandes cohortes de nacimientos, el aumento de los ingresos disponibles y los despliegues nacionales como la exitosa expansión del conjugado neumocócico de India, que alcanzó una cobertura de refuerzo del 83% en 2023. Sin embargo, las brechas de infraestructura y la resurgencia de enfermedades siguen siendo desafíos apremiantes; los brotes de sarampión en Vietnam y países vecinos han impulsado reservas de vacunas de emergencia y licitaciones aceleradas. Los organismos regionales como APEC han adoptado un plan de una década con el objetivo de vacunar a 23 millones de niños que perdieron dosis durante las interrupciones de la COVID-19, señalando un impulso persistente para el mercado de vacunas pediátricas en las economías de rápido crecimiento.

Europa mantiene una participación considerable, respaldada por el proceso de autorización de comercialización centralizado de la Comisión Europea que acelera el acceso armonizado. La reciente aprobación de PREVENAR 20 de Pfizer ofrece la cobertura de serotipos neumocócicos más amplia hasta la fecha para lactantes y adolescentes, consolidando la captación de conjugados en los estados miembros. Sin embargo, los techos presupuestarios en varias economías agudizan el enfoque en la adquisición basada en valor, y las deliberaciones sobre reembolso están cada vez más vinculadas a datos de efectividad en el mundo real.

Oriente Medio y África y América del Sur presentan panoramas mixtos. Varios miembros de la Unión Africana aprovechan el cofinanciamiento de Gavi para construir fabricación autóctona bajo el Acelerador de Fabricación de Vacunas Africanas, mientras que Perú y los mercados vecinos trabajan para restaurar la cobertura rutinaria de la infancia perdida durante la pandemia. En general, el financiamiento heterogéneo y la infraestructura mantendrán el crecimiento por debajo del promedio global, pero las iniciativas de donantes específicas, los acuerdos de transferencia de tecnología y la modernización de la cadena de frío apuntan a mejoras graduales en el mercado de vacunas pediátricas en estas regiones.

Panorama Competitivo

El suministro global sigue moderadamente concentrado en torno a GSK, Pfizer, Sanofi y Merck, cuyos amplios portafolios y experiencia en licitaciones protegen la posición establecida en las indicaciones pediátricas de alto volumen. Las disputas de patentes se están intensificando, evidenciadas por el desafío de Pfizer a tres patentes de VSR de GSK, lo que señala que las barreras de propiedad intelectual son una defensa fundamental a medida que la convergencia de plataformas difumina la diferenciación de productos. Aun así, el mercado de vacunas pediátricas da la bienvenida a innovadores emergentes que aprovechan la síntesis libre de células, el ARN autorreplicante y el diseño de nanopartículas para superar los límites de cobertura de serotipos y reducir los costos de fabricación.

Las asociaciones lideradas por tecnología se multiplican a medida que los actores establecidos buscan mejoras digitales y bioanalíticas. La colaboración de Merck con Benchling integra el sistema de gestión de información de laboratorio en la nube en los flujos de trabajo de calidad de vacunas para reducir los plazos de entrega durante la ampliación de escala, mientras que UNICEF y múltiples fondos soberanos respaldan pilotos de trazabilidad por cadena de bloques para aumentar la transparencia de la cadena de suministro. Tales alianzas reducen las barreras para los participantes específicos de cada región que poseen conocimiento de distribución pero carecen de capacidad de I+D de moléculas grandes.

Los fabricantes regionales están aprovechando los mecanismos de licencia obligatoria y las ventanas de transferencia de tecnología para ganar participación. Los éxitos de Bharat Biotech con el rotavirus y la creciente cartera de conjugados de Serum Institute ejemplifican cómo se puede lograr poder de fijación de precios basado en volumen fuera de la órbita de los Cuatro Grandes. Mientras tanto, las ambiciones del conjugado 31-valente de Vaxcyte muestran que las biotecnológicas respaldadas por capital de riesgo pueden captar atención al superar los límites de valencia con nuevas químicas. En conjunto, estos cambios están elevando gradualmente la intensidad competitiva en el mercado de vacunas pediátricas.

Líderes de la Industria de Vacunas Pediátricas

Sanofi SA

Merck & Co., Inc.

Pfizer Inc.

Sinovac Biotech Ltd.

AstraZeneca plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Merck obtuvo la aprobación de la FDA para Enflonsia, un anticuerpo monoclonal contra el VSR para lactantes que puede dosificarse independientemente del peso, lo que permitió el lanzamiento en julio antes de la temporada de VSR.

- Marzo de 2025: Bavarian Nordic presentó Vimkunya, la primera vacuna contra el chikungunya basada en partículas similares a virus para personas de ≥ 12 años, mostrando una respuesta de anticuerpos del 97,8% en 21 días.

- Marzo de 2025: La Comisión Europea autorizó PREVENAR 20 de Pfizer, que cubre 20 serotipos neumocócicos para niños de 6 semanas a menos de 18 años.

- Febrero de 2025: GSK recibió la aprobación de la FDA para una vacuna conjugada meningocócica 5 en 1 que protege contra los principales serogrupos en poblaciones pediátricas.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de vacunas pediátricas como todas las inmunizaciones con receta médica o financiadas por programas, formuladas y etiquetadas para el período desde el nacimiento hasta los quince años de edad, que cubren las vacunas del calendario rutinario contra patógenos bacterianos y virales a través de canales públicos y privados en todo el mundo. Según Mordor Intelligence, los valores reflejan las ventas de los fabricantes convertidas a USD de fin de año y excluyen las líneas de medicamentos pediátricos agrupados.

Exclusión del alcance: Los refuerzos exclusivos para viajeros y las campañas pediátricas de emergencia contra la COVID-19 quedan fuera de este alcance.

Descripción General de la Segmentación

- Por Valencia de Vacuna

- Monovalente

- Multivalente

- Por Plataforma Tecnológica

- Atenuada en Vivo

- Inactivada

- Toxoide

- Conjugada

- Recombinante

- Otras

- Por Indicación

- DTP (Difteria-Tétanos-Pertussis)

- Enfermedad Neumocócica

- Influenza

- Sarampión-Paperas-Rubéola (SPR)

- Otras

- Por Canal de Distribución

- Público

- Privado

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizan llamadas estructuradas y encuestas breves con pediatras, funcionarios de adquisiciones en África, jefes de inmunización estatales en los Estados Unidos y distribuidores de vacunas en toda Asia. Estas discusiones confirman los cambios en los calendarios, las brechas de precios típicas entre el sector público y privado, y el deslizamiento de volumen durante los desabastecimientos, llenando los vacíos de datos y orientando los ajustes del modelo.

Investigación Documental

Comenzamos revisando fuentes abiertas de confianza como los Formularios de Notificación Conjunta OMS/UNICEF, las tablas de la Encuesta Nacional de Inmunización de los CDC, los paneles de captación del ECDC, los flujos comerciales del SA 3002 de UN Comtrade y las estadísticas de cohortes de nacimientos del Banco Mundial, que anclan los volúmenes de dosis de referencia y los precios. Los informes de las empresas, las presentaciones para inversores y las actualizaciones de prensa de buena reputación complementan estas cifras, mientras que D&B Hoovers y Dow Jones Factiva añaden información de pago sobre las divisiones de productores y las nuevas adjudicaciones de licitaciones, lo que nos permite mapear la oferta, la demanda y la evolución de los precios a lo largo de diez años históricos.

La literatura adicional (revistas revisadas por pares sobre la eficacia de los conjugados, solicitudes de patentes para plataformas de próxima generación y documentos de licitación de los ministerios de salud) aporta matices clínicos y de adquisición que dan forma a los supuestos de los escenarios. Las fuentes enumeradas son ilustrativas; se consultaron muchas otras referencias para la recopilación, validación y aclaración de datos.

Dimensionamiento del Mercado y Previsión

Aplicamos una construcción descendente que comienza con las cohortes de nacidos vivos por país, las multiplica por la captación del calendario y los recuentos de dosis recomendadas, y superpone los precios de venta promedio ponderados. Los totales de proveedores y las verificaciones de canales específicas proporcionan pruebas de razonabilidad ascendentes antes de que se refinen los totales. Las variables clave en nuestra regresión multivariante incluyen la trayectoria de la tasa de natalidad, el estado de graduación de Gavi, las tendencias de desperdicio de dosis, las aprobaciones de conjugados en la cartera de proyectos y los cambios de financiamiento regional. Cuando los precios o la captación reportados se retrasan, las brechas se cubren con promedios de referencia de mercados demográficamente similares.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por revisión de pares, los indicadores de varianza desencadenan nuevas ejecuciones y las anomalías se verifican nuevamente con los encuestados. Los informes se actualizan anualmente, con actualizaciones intermedias después de licitaciones materiales o acciones regulatorias. Antes de la entrega, un analista vuelve a ejecutar el modelo para que los clientes reciban la visión más reciente.

Por Qué la Línea de Base de Vacunas Pediátricas de Mordor Resulta Confiable

Las estimaciones publicadas a menudo divergen porque las empresas adoptan diferentes límites de edad, puntos de reconocimiento de ingresos o cadencias de actualización, y nuestra disciplinada delimitación del alcance mantiene los números alineados con los flujos de adquisición reales.

Los principales factores de brecha incluyen proveedores que incorporan las dosis de refuerzo para adolescentes en los totales o convierten los valores de envío a tipos de cambio estáticos mientras se basan en supuestos de captación desactualizados.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 40,24 mil millones de USD (2025) | ||

| 46,95 mil millones de USD (2025) | Consultoría Regional A | Incluye refuerzos para adolescentes y contabiliza los envíos ex fábrica en lugar de las dosis pagadas |

| 44,87 mil millones de USD (2023) | Revista Especializada B | Año base más antiguo, excluye la adquisición agrupada de UNICEF/Gavi, utiliza promedios de tipo de cambio estáticos |

La comparación muestra que nuestra lógica transparente basada en cohortes, validada por expertos sobre el terreno, ofrece una línea de base equilibrada que los responsables de la toma de decisiones pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vacunas pediátricas?

El tamaño del mercado de vacunas pediátricas es de 42,53 mil millones de USD en 2026, con expectativas de alcanzar los 56,06 mil millones de USD en 2031.

¿Qué segmento tiene la mayor participación en el mercado de vacunas pediátricas?

Las vacunas multivalentes tienen la mayor participación en el mercado de vacunas pediátricas con el 61,83% en 2025.

¿Qué región está creciendo más rápido en el mercado de vacunas pediátricas?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 6,46% hasta 2031, la más rápida entre todas las regiones.

¿Qué plataforma tecnológica está avanzando más rápidamente?

Se prevé que las plataformas recombinantes crezcan a una CAGR del 6,31%, reflejando un sólido impulso de la cartera de proyectos.

¿Por qué están ganando popularidad las vacunas combinadas?

Reducen la carga de inyecciones, mejoran el cumplimiento y reducen los costos logísticos, impulsando una mayor adopción en los calendarios rutinarios.

¿Cómo está reduciendo el desperdicio de vacunas la tecnología digital?

Los sistemas basados en cadena de bloques como VaccineLedger mejoran la trazabilidad de extremo a extremo, ayudando a reducir la tasa de desperdicio de uno de cada tres y ahorrando hasta 30.000 millones de USD anuales.

Última actualización de la página el: