Tamaño y Participación del Mercado de Baterías de Almacenamiento de Energía para Microrredes

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 397.72 Millones de dólares |

| Tamaño del Mercado (2030) | 784.09 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Baterías de Almacenamiento de Energía para Microrredes por Mordor Intelligence

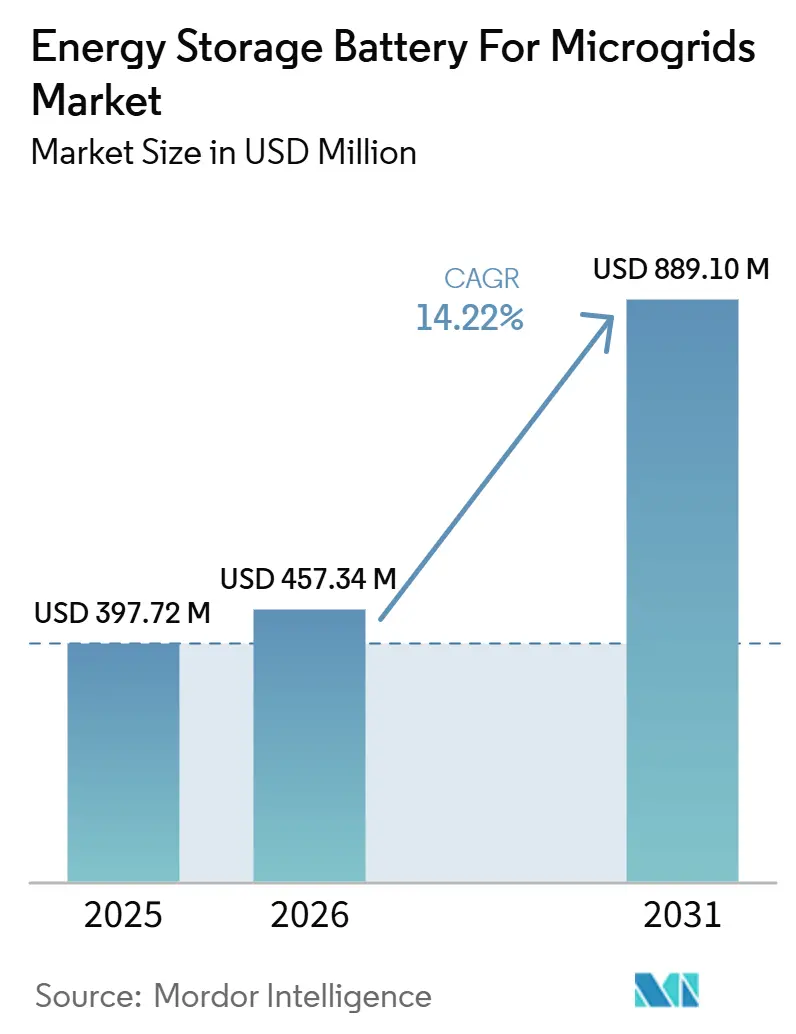

El tamaño del Mercado de Baterías de Almacenamiento de Energía para Microrredes se estima en USD 397,72 millones en 2025 y se espera que alcance USD 784,09 millones en 2030, a una CAGR del 14,54% durante el período de pronóstico (2025-2030).

El tamaño del Mercado de Baterías de Almacenamiento de Energía para Microrredes fue valorado en USD 397,72 millones en 2025 y se estima que crecerá desde USD 457,34 millones en 2026 hasta alcanzar USD 889,10 millones para 2031, a una CAGR del 14,22% durante el período de pronóstico (2026-2031). La caída en los costos de las celdas de litio-hierro-fosfato (LFP), el aumento de los incentivos específicos para microrredes y la mayor frecuencia de eventos climáticos extremos están impulsando la demanda global de sistemas distribuidos resilientes. Las tecnologías de iones de litio siguen siendo el referente de rendimiento, aunque las variantes de sodio están cerrando la brecha en aplicaciones de larga duración sensibles al costo. Las empresas de servicios públicos en zonas propensas a huracanes e incendios forestales están adelantando sus calendarios de adquisición a medida que los reguladores clasifican las microrredes como infraestructura crítica. Los estándares de controladores de código abierto están reduciendo los gastos de integración, mientras que las arquitecturas híbridas de solar-almacenamiento-diésel están desplazando los esquemas de respaldo de combustible único, especialmente en regiones con logística de diésel volátil.

Conclusiones Clave del Informe

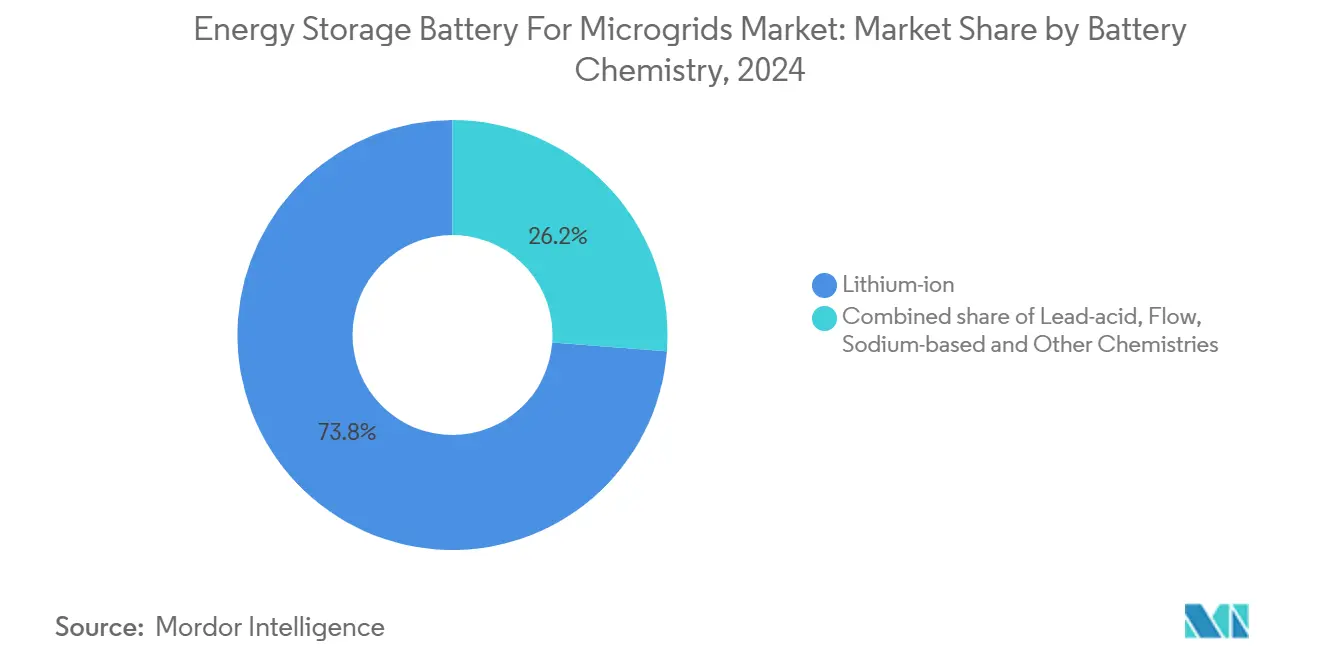

- Por química de batería, los iones de litio lideraron con una participación de ingresos del 73,8% en 2024; se proyecta que los sistemas de base de sodio crecerán a una CAGR del 32,2% hasta 2030.

- Por clasificación de potencia, el segmento por encima de 500 kW representó el 55,5% de la participación del mercado de baterías de almacenamiento de energía para microrredes en 2024 y se está expandiendo a una CAGR del 15,5% hasta 2030.

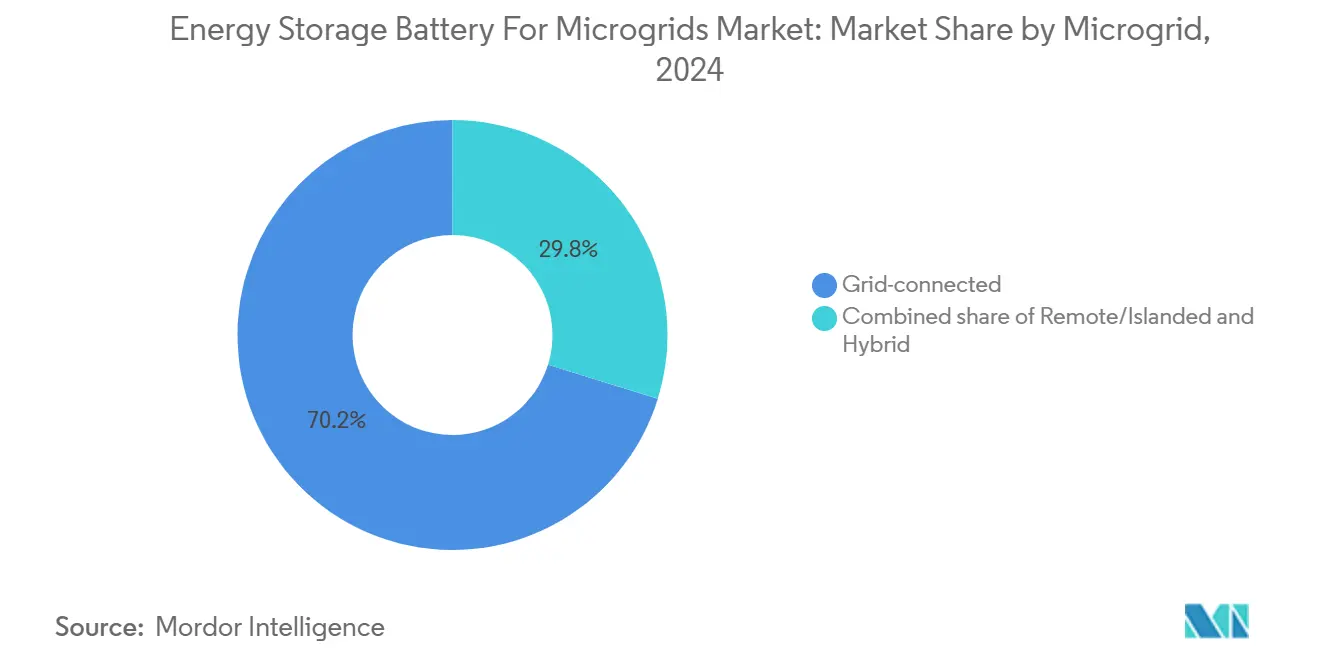

- Por tipo de microrred, los proyectos conectados a la red capturaron una participación del 70,2% en 2024, mientras que se prevé que las configuraciones híbridas avancen a una CAGR del 20,9% hasta 2030.

- Por usuario final, las instalaciones comerciales e industriales aseguraron una participación del 45,0% en 2024; las aplicaciones residenciales avanzan a una CAGR del 24,1% hasta 2030.

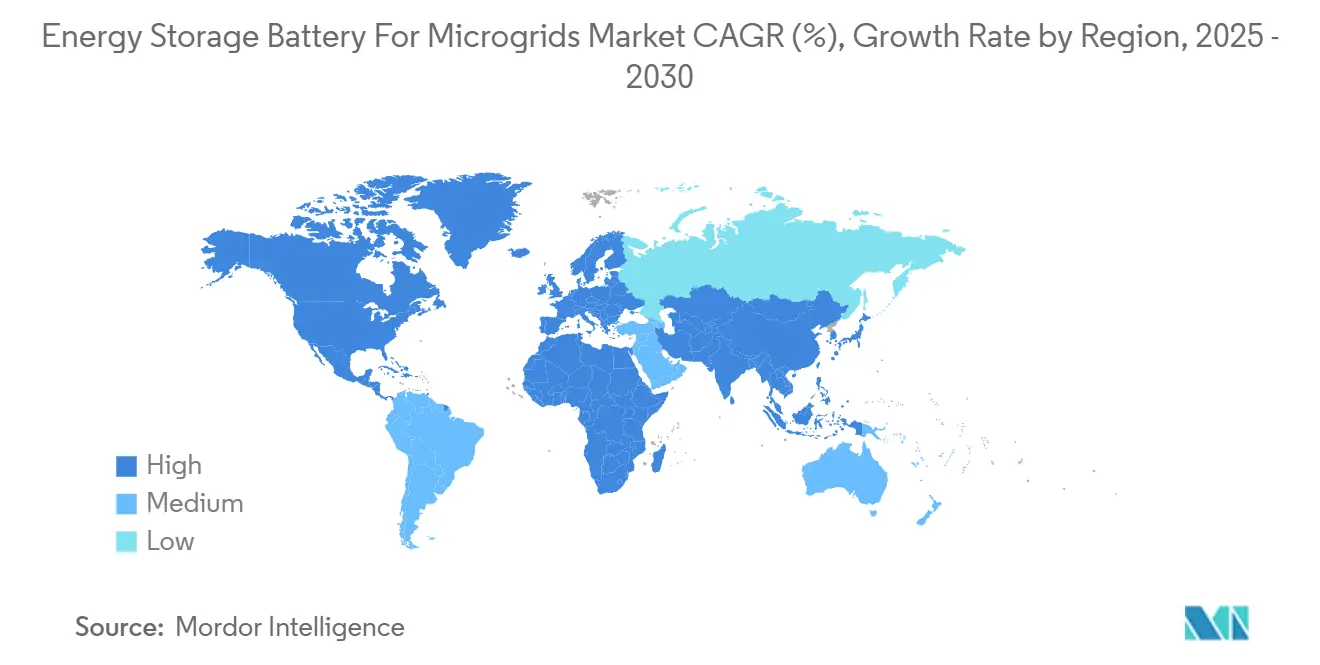

- Por geografía, América del Norte comandó una participación del 35,1% en 2024, mientras que se proyecta que Asia-Pacífico registre una CAGR del 19,8% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Baterías de Almacenamiento de Energía para Microrredes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de los costos de los paquetes de baterías de iones de litio | +2.50% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de los incentivos específicos para microrredes | +1.80% | América del Norte y UE, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de resiliencia energética en zonas de condiciones climáticas extremas | +1.20% | Global, ganancias tempranas en California, Texas y Australia | Mediano plazo (2-4 años) |

| Rápida disminución en las tasas de degradación de celdas LFP | +0.90% | Núcleo en Asia-Pacífico, con extensión a América del Norte | Largo plazo (≥ 4 años) |

| Controladores de microrredes de código abierto | +0.70% | Global, adopción más fuerte en América del Norte | Largo plazo (≥ 4 años) |

| Microrredes híbridas de hidrógeno verde | +0.60% | Europa y Australia, con expansión a Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de los Costos de los Paquetes de Baterías de Iones de Litio

Los precios de los paquetes de almacenamiento estacionario cayeron a USD 70 por kWh en 2025 tras un aumento en la producción china de LFP, comprimiendo los períodos de recuperación de la inversión de ocho a cinco años y acelerando las adquisiciones de las empresas de servicios públicos. Casi la mitad de la reducción de costos proviene de la sustitución de cátodos de NMC ricos en cobalto por LFP sin cobalto, lo que también simplifica el reciclaje. Las estimaciones de BloombergNEF muestran que las reducciones de precios se moderarán hacia USD 60 por kWh para 2028 a medida que el gasto de capital en plantas de celdas se estabilice y la logística de materias primas alcance sus límites de escala. Los desarrolladores están respondiendo con contratos de compra a varios años que cubren la volatilidad del mercado spot y respaldan precios de oferta más agresivos en licitaciones competitivas. Los precios más bajos de los paquetes impulsan directamente el mercado de Baterías de Almacenamiento de Energía para Microrredes al ampliar la base de proyectos que superan las tasas de rentabilidad internas.

Aumento de los Incentivos Específicos para Microrredes y Reformas Arancelarias

La Ley de Reducción de la Inflación de los Estados Unidos otorga un crédito fiscal del 30% para almacenamiento independiente, lo que ha desbloqueado USD 2.100 millones en nuevos proyectos en 18 estados en 2025. California y Nueva York añadieron tarifas basadas en el rendimiento, pagando a las microrredes por servicios de red en lugar del rendimiento en kilovatios-hora. El subsidio de capital del 60% de India para microrredes rurales impulsó 1,2 GW de capacidad en cartera a mediados de 2025. Los cambios tarifarios en Hawái y California redujeron los créditos de exportación entre un 40% y un 75%, incentivando el autoconsumo y elevando las tasas de incorporación residencial. En conjunto, estas medidas reducen el riesgo de costos indirectos, estandarizan la interconexión y añaden un 2,8% a la tasa de crecimiento anual compuesto (CAGR) de referencia del mercado de Baterías de Almacenamiento de Energía para Microrredes.

Growing Demand for Energy Resilience in Extreme-Weather Zones

Los datos revisados por pares muestran que las celdas LFP modernas retienen el 92% de su capacidad después de 6.000 ciclos a 25 °C, con la ayuda de aditivos electrolíticos y ánodos de grafito dopado con silicio [1]Editores de Nature Energy, "Vidas Útiles Extendidas para Celdas LFP," Nature Energy, nature.com. La celda LFP de 587 Ah de CATL, lanzada en 2025, incorpora espectroscopía de impedancia en tiempo real, respaldando garantías de 15 años. Las vidas útiles más largas reducen los eventos de ampliación a mitad de vida y llevan el costo total de propiedad a la paridad con los generadores diésel cuando los precios locales del combustible superan USD 1,20 por litro. Las altas eficiencias de ida y vuelta de productos como el Megapack 2XL de Tesla eliminan el sobredimensionamiento del inversor, reducen los costos del balance del sistema y elevan el tamaño del mercado de Baterías de Almacenamiento de Energía para Microrredes en proyectos sensibles al costo.

Emerging Green-Hydrogen Hybrid Microgrids

La norma IEEE 2030.7-2024 exige protocolos interoperables para sistemas superiores a 100 kW, reduciendo el bloqueo de proveedores y reduciendo a la mitad los presupuestos de ingeniería de controladores al 9% del costo total del proyecto [2]Asociación de Estándares IEEE, "Norma IEEE 2030.7-2024 Finalizada," IEEE, standards.ieee.org. El OpenMicroGrid 3.0 del Laboratorio Nacional de Energías Renovables, adoptado por 14 empresas de servicios públicos, permite el intercambio de baterías de terceros sin reescrituras de firmware, fomentando la relicitación competitiva para contratos de ampliación. Los ahorros de costos redirigen el capital hacia capacidad de almacenamiento adicional y amplían los mercados accesibles. Las arquitecturas definidas por software refuerzan así la trayectoria del mercado de Baterías de Almacenamiento de Energía para Microrredes al convertir los ecosistemas propietarios en plataformas abiertas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la cadena de suministro de minerales críticos | -1.40% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad contra incendios y fuga térmica | -0.80% | Global, con enfoque regulatorio en América del Norte y UE | Mediano plazo (2-4 años) |

| Altos costos de Balance del Sistema (BOS) para sistemas rurales de menos de 100 kW | -0.60% | Zonas rurales a nivel global, más fuerte en mercados en desarrollo | Mediano plazo (2-4 años) |

| Lentitud en los permisos en los códigos de red heredados | -0.40% | América del Norte y Europa, con variaciones a nivel estatal | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro de Minerales Críticos

Los precios al contado del carbonato de litio oscilaron un 50% durante 2025, alcanzando un máximo de USD 18.500 por tonelada métrica en enero antes de caer a USD 9.200 en diciembre, lo que obligó a los fabricantes de baterías a renegociar contratos y retrasó 8 GWh de capacidad planificada para microrredes en América del Norte y Europa. La prohibición de la minería artesanal en la República Democrática del Congo redujo el suministro mundial de cobalto en un 12% y provocó un aumento del 40% en el precio del sulfato de cobalto, añadiendo costos de ampliación no presupuestados para los sistemas NMC heredados. Indonesia endureció las restricciones a la exportación de mineral de níquel, extendiendo los ciclos de adquisición de cátodos de alto contenido en níquel hasta nueve meses y perjudicando a los proveedores sin refinación integrada. Los precios del pentóxido de vanadio oscilaron entre USD 8 y USD 14 por kilogramo, impidiendo que los proveedores de baterías de flujo pudieran fijar ofertas a precio fijo a 25 años que muchas empresas de servicios públicos exigen actualmente. La Agencia Internacional de Energía proyecta un déficit del 15% en el refinado de litio para 2028, lo que podría redirigir el material hacia los vehículos eléctricos y comprimir el crecimiento del mercado de Baterías de Almacenamiento de Energía para Microrredes en un 2,1% anual [3]Analistas de la Agencia Internacional de Energía, "Perspectivas de Minerales Críticos 2025," AIE, iea.org.

Fire-Safety & Thermal-Runaway Concerns

Un incendio en 2024 en un sitio de almacenamiento de Corea del Sur reavivó el escrutinio sobre la dinámica de los incendios de baterías, lo que llevó a algunas aseguradoras a aumentar los deducibles en las instalaciones interiores. El cumplimiento normativo ahora exige sistemas de supresión de agente limpio y matrices de detección de gases que añaden entre un 15% y un 20% al costo de capital. Hyundai Mobis incorpora barreras de fuego pasivas en sus últimos paquetes para prevenir la propagación térmica, mientras que los reguladores contemplan códigos diferenciados por química que reconocen el mayor umbral de ignición del LFP. Hasta que los estándares converjan, los plazos de obtención de permisos se alargan, especialmente en las densas zonas urbanas donde los requisitos de retiro restringen las superficies disponibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

By Battery Chemistry: Diversification Shapes the Competitive Roadmap

Las tecnologías de iones de litio controlaron el 73,4% de la participación del mercado de Baterías de Almacenamiento de Energía para Microrredes en 2025, respaldadas por cadenas de suministro probadas y alta capacidad de potencia. Sin embargo, las químicas de sodio están configuradas para expandirse a una CAGR del 31,9% hasta 2031, el ritmo más rápido entre todas las opciones. Las celdas de iones de sodio de CATL a USD 50 por kWh eliminan el riesgo del cobalto y el níquel, redirigiendo los ahorros de costos hacia mejoras del balance del sistema. En Japón, los sistemas de sodio-azufre satisfacen las necesidades de descarga de 6 horas dentro de las redes insulares, cerrando la brecha de duración que dejan los productos de litio convencionales. Las baterías de flujo ocupan un nicho en el mercado, ofreciendo almacenamiento de energía de larga duración con un rendimiento consistente durante vidas útiles operativas superiores a 25 años y una degradación mínima de la capacidad.

Las baterías de plomo-ácido continúan apoyando proyectos de microrredes rurales de menos de 50 kW debido a su amplia familiaridad en el mantenimiento y facilidad de reparación. Sin embargo, su menor rendimiento en el ciclo de vida limita su adopción a largo plazo más amplia. Las baterías de titanato de litio siguen utilizándose principalmente en aplicaciones especializadas de tránsito y militares, donde se prioriza la vida útil de ciclo ultraextensa y la alta durabilidad sobre la densidad de energía. Se espera que las químicas de baterías alternativas experimenten una adopción constante hasta 2031 a medida que los despliegues de microrredes se expandan en diversos casos de uso y condiciones operativas. En consecuencia, el posicionamiento competitivo depende cada vez más de alinear la química de la batería con los requisitos específicos de la aplicación en lugar de depender de una única tecnología dominante. Los fabricantes con carteras de química diversificadas están mejor equipados para abordar el panorama de demanda en evolución y fragmentado.

By Power Rating: Economies of Scale Tip the Balance

La clase por encima de 500 kW capturó el 55,5% del tamaño del mercado de baterías de almacenamiento de energía para microrredes en 2024, con proyectos de servicios públicos y campus ansiosos por monetizar múltiples servicios de red simultáneamente. La caída en los costos de los inversores y los sistemas de contenedores modulares hacen que los bloques de varios megavatios sean casi tan fáciles de desplegar como las unidades de 250 kW. En la banda de 100-500 kW, las propiedades comerciales y los centros de datos priorizan el seguro de calidad de energía, adoptando recintos estandarizados que se envían completamente cableados y probados desde la fábrica.

Las microrredes rurales de menos de 100 kW aún enfrentan un alto gasto de balance del sistema por kilovatio, pero las subvenciones específicas reducen los diferenciales de costo instalado. Los paquetes acoplados en corriente continua en contenedores preintegran los transformadores fotovoltaicos, reduciendo la mano de obra en campo hasta en un 30%. Las empresas de servicios públicos despliegan microrredes emparejadas de 10-40 MW para reforzar la resiliencia a nivel de alimentador, extendiendo la definición tradicional de microrred pero alimentando la demanda de bastidores a escala de servicios públicos. Los proveedores responden ofreciendo paquetes de servicio de 10 años que combinan garantías de rendimiento con reciclaje de celdas, facilitando la aprobación de adquisiciones para entidades públicas cautelosas ante las responsabilidades al final de la vida útil.

By Microgrid Type: Hybrid Architecture Gains Critical Mass

Los proyectos conectados a la red comprendieron el 70,2% de los despliegues de 2024, lo que refleja la baja fricción de integración con los activos de transmisión existentes. Sin embargo, el mercado de baterías de almacenamiento de energía para microrredes se inclina hacia los diseños híbridos que combinan solar, diésel y a veces hidrógeno, con una proyección de crecimiento del 20,9% de CAGR. Los sistemas conectados a la red justifican la inversión mediante la reducción de cargos por demanda, la reducción de picos y los ingresos de servicios auxiliares que compensan los desembolsos de capital.

Los esquemas híbridos brillan en minas remotas, torres de telecomunicaciones y centros turísticos insulares que queman diésel a USD 0,35-0,65 por kWh. Los controladores inteligentes ahora gestionan el estado de carga, los costos de combustible y las tarifas en tiempo real para producir programas de despacho óptimos. Los pilotos de hidrógeno extienden la autonomía a varios días, algo crítico para las regiones con monzones prolongados o noches polares. Los planificadores militares se inclinan por las microrredes híbridas para asegurar las bases avanzadas donde las interrupciones en la cadena de suministro imponen riesgos estratégicos. Estos patrones indican un futuro donde la flexibilidad, y no la pureza de un solo vector, define el modelo predeterminado de microrred.

By End-User: Residential Uptake Accelerates, C&I Remains Core

Las instalaciones comerciales e industriales mantuvieron una participación del 45,0% en 2024, aprovechando el arbitraje detrás del medidor y la inmunidad a los apagones para proteger los flujos de ingresos. Se prevé que el tamaño del mercado de baterías de almacenamiento de energía para microrredes para las instalaciones residenciales se expanda a una CAGR del 24,1%, impulsado por la coadopción de energía solar en tejados y el aumento de los descuentos de seguros por capacidad de respaldo. Los operadores de servicios públicos utilizan las microrredes para aliviar la congestión de los alimentadores y cumplir con los mandatos de generación distribuida sin costosas ampliaciones de subestaciones.

En Alemania, casi 2 millones de baterías domésticas con un total de 22 GWh atestiguan que los incentivos para los primeros adoptantes catalizan la adopción masiva. El crecimiento residencial en EE. UU. depende de las reformas de medición neta que valoran el autoconsumo y las tarifas por tiempo de uso que penalizan las importaciones nocturnas. Los campus corporativos persiguen cada vez más compromisos de neutralidad de carbono, optando por microrredes más acuerdos de compra de energía renovable para cumplir los objetivos de Alcance 2. Los municipios financian microrredes para estaciones de bomberos a través de bonos de resiliencia, un mecanismo que probablemente se expanda a medida que las agencias de bonos reconozcan el beneficio de infraestructura crítica que ofrece el almacenamiento local.

Análisis Geográfico

América del Norte concentró el 34,7% de los ingresos de 2025. El mercado exclusivo de energía de ERCOT y los créditos fiscales federales sostienen una CAGR regional del 13,8%, a pesar de las crecientes demoras en la interconexión. Texas y California anunciaron cada uno más de 1 GW de nuevos proyectos tras los apagones provocados por fenómenos meteorológicos. La instalación canadiense de 80 MW en Oneida ejemplifica la soberanía energética indígena junto con la monetización de servicios de red.

Se espera que la región de Asia-Pacífico sea el mercado de almacenamiento de energía de más rápido crecimiento, con una CAGR proyectada del 19,5% durante el período de pronóstico. Este crecimiento está impulsado por un sólido apoyo de políticas públicas, esfuerzos de descarbonización industrial e iniciativas de modernización de la red eléctrica. En India, un subsidio de capital del 60% para proyectos de almacenamiento de energía en baterías ha facilitado el desarrollo de aproximadamente 1,2 GW de capacidad en cartera, impulsando el despliegue tanto en aplicaciones a escala de servicios públicos como distribuidas. En China, el requisito de microrredes en sitio en los parques industriales de nueva construcción ha generado una demanda adicional estimada de 3 GW de almacenamiento de energía. Japón se centra en sistemas de baterías de sodio-azufre (NaS) para mejorar la seguridad energética y la resiliencia, especialmente en islas remotas y zonas propensas a desastres. En Australia, el proyecto Tomago Energy Hub de 500 MW subraya la creciente adopción de soluciones de almacenamiento de energía a gran escala por parte de industrias de uso intensivo de energía, consolidando aún más la posición de la región en el despliegue avanzado de almacenamiento y la flexibilidad de la red.

En Europa, el sistema híbrido de hidrógeno y batería de Alemania en Energiepark Mainz valida el balance de múltiples días; sin embargo, las colas de permisos con un promedio de 38 meses frenan la velocidad del mercado. Los países nórdicos despliegan microrredes para aldeas remotas y centros de datos, mientras que España e Italia enfrentan dificultades con los códigos de red heredados. América del Sur, Oriente Medio y África añaden crecimiento oportunista a través de corredores mineros y campus solares donde la extensión de la red no es económicamente viable.

Panorama Competitivo

El Mercado de Baterías de Almacenamiento de Energía para Microrredes está semiconsolidado. Los proveedores de sistemas integrados monetizan las garantías de tiempo de actividad y el software, obteniendo márgenes brutos más altos que sus pares que solo venden celdas. El backlog del Megapack de Tesla superó los 2,2 GWh gracias a las garantías de 20 años y los controles compatibles con GridOS. Los especialistas en baterías de flujo ESS Tech y Eos Energy aseguraron 200 MWh de contratos de flujo de hierro a 25 años, llenando un nicho de larga duración que rivaliza con el litio. Los nuevos participantes de iones de sodio como Peak Energy ofrecen precios un 30% por debajo del litio, apuntando a microrredes rurales sensibles al costo. Los estándares de código abierto reducen el bloqueo, y los gastos de cumplimiento de UL 9540A elevan las barreras de entrada. Las fusiones y adquisiciones se intensificaron en 2025. Aqua Metals adquirió Lion Energy, y Zenobē consolidó 1,3 GW de activos alemanes, señalando una competencia a escala de cartera basada en la solidez del balance.

Líderes de la Industria de Baterías de Almacenamiento de Energía para Microrredes

-

ESS Tech, Inc.

-

Panasonic Energy Co., Ltd.

-

Tesla, Inc.

-

Fluence Energy, Inc.,

-

LG Energy Solution Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Redwood Materials ha ampliado el despliegue de microrredes que utilizan baterías de vehículos eléctricos reutilizadas. Su instalación en Nevada proporciona 12 MW / 63 MWh de capacidad mediante baterías de segunda vida, convirtiéndola en uno de los proyectos de microrredes más grandes del mundo. Esta iniciativa demuestra un enfoque rentable para el almacenamiento en microrredes aprovechando la reutilización de baterías y los principios de la economía circular.

- Julio de 2025: Panasonic inauguró su fábrica de baterías de iones de litio cilíndricas en De Soto, Kansas, alcanzando una capacidad de producción anual de 32 GWh como una de las gigafábricas más grandes de América del Norte, con una inversión total de USD 4.000 millones que genera 8.000 empleos y apoya el desarrollo de la cadena de suministro nacional de baterías.

- Junio de 2025: AMEA Power alcanzó el cierre financiero del primer proyecto de sistema de almacenamiento de energía en baterías a escala de servicios públicos de Egipto, marcando el mayor desarrollo de energía solar fotovoltaica de África con una solución de almacenamiento integrada que impulsa la adopción de energías renovables en todo el continente.

- Marzo de 2025: La Nación Hopi obtuvo USD 4,63 millones en financiamiento del Departamento de Energía para una microrred solar y de almacenamiento en baterías que atiende a 230 clientes residenciales y 14 comerciales, demostrando el apoyo federal a la soberanía energética tribal y las iniciativas de electrificación rural.

Alcance del Informe del Mercado Global de Baterías de Almacenamiento de Energía para Microrredes

Una batería de almacenamiento de energía para microrredes es un sistema diseñado para almacenar electricidad, típicamente en forma química, y suministrarla según sea necesario para apoyar una red de energía localizada conocida como microrred. Una microrred es un sistema de energía a pequeña escala que puede funcionar de forma independiente o en conjunto con la red principal, incorporando a menudo fuentes de energía renovable como la solar o la eólica. Estas baterías, que comúnmente utilizan tecnologías como iones de litio, baterías de flujo o plomo-ácido, desempeñan un papel fundamental en el equilibrio entre la oferta y la demanda. Almacenan el excedente de energía generado durante los períodos de baja demanda y lo liberan durante los picos de demanda o los cortes de energía. Además, mejoran la fiabilidad, estabilizan el voltaje y la frecuencia, facilitan la integración de energías renovables y proporcionan energía de respaldo en ubicaciones remotas o fuera de la red.

El mercado de Baterías de Almacenamiento de Energía para Microrredes está segmentado por química de batería, clasificación de potencia, tipo de microrred, usuario final y geografía. Por química de batería, el mercado está segmentado en iones de litio, plomo-ácido, baterías de flujo, baterías de base de sodio y otras químicas. Por clasificación de potencia, el mercado está segmentado en menos de 100 kW, de 100 a 500 kW y más de 500 kW. Por tipo de microrred, el mercado está segmentado en sistemas remotos/aislados, conectados a la red e híbridos. Por usuario final, el mercado está segmentado en sectores residencial, comercial, industrial y de servicios públicos. El informe también cubre el tamaño del mercado y los pronósticos para el mercado global de baterías de almacenamiento de energía para microrredes en los principales países de las regiones clave. Para cada segmento, el dimensionamiento y los pronósticos del mercado se proporcionan en función del valor (USD).

| Iones de litio (NMC, LFP, LTO) |

| Plomo-ácido (VRLA, Inundado) |

| Flujo (Vanadio, Zinc, Hierro, Otros) |

| Base de sodio (Na-ion, NaS) |

| Otras Químicas (NiCd, Zn-Br, etc.) |

| Por Debajo de 100 kW |

| 100 a 500 kW |

| Por Encima de 500 kW |

| Remota/Aislada |

| Conectada a la red |

| Híbrida (FV-Diésel-Almacenamiento, etc.) |

| Residencial |

| Comercial e Industrial |

| Servicios Públicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Química de Batería | Iones de litio (NMC, LFP, LTO) | |

| Plomo-ácido (VRLA, Inundado) | ||

| Flujo (Vanadio, Zinc, Hierro, Otros) | ||

| Base de sodio (Na-ion, NaS) | ||

| Otras Químicas (NiCd, Zn-Br, etc.) | ||

| Por Clasificación de Potencia | Por Debajo de 100 kW | |

| 100 a 500 kW | ||

| Por Encima de 500 kW | ||

| Por Tipo de Microrred | Remota/Aislada | |

| Conectada a la red | ||

| Híbrida (FV-Diésel-Almacenamiento, etc.) | ||

| Por Usuario Final | Residencial | |

| Comercial e Industrial | ||

| Servicios Públicos | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de baterías de almacenamiento de energía para microrredes hoy?

El sector está valorado en USD 397,72 millones en 2025 y está en camino de alcanzar USD 784,09 millones para 2030, lo que implica una CAGR del 14,54%.

¿Qué química de batería lidera los despliegues?

Los iones de litio mantienen una participación del 73,8%, aunque las baterías de base de sodio y de flujo están aumentando rápidamente.

¿Qué región crece más rápido en baterías para microrredes?

Asia-Pacífico registra la CAGR proyectada más alta del 19,8% hasta 2030, impulsada por la escala de fabricación y la electrificación rural.

¿Por qué las microrredes híbridas están ganando atención?

La combinación de solar, almacenamiento y diésel o hidrógeno reduce los costos de combustible, recorta las emisiones y proporciona autonomía de varios días.

¿La seguridad contra incendios sigue siendo una barrera?

Sí; los incidentes recientes elevan los costos de seguros y permisos, aunque la química LFP y las nuevas tecnologías de supresión están reduciendo el riesgo.

¿Qué tan concentrado está el poder de los proveedores?

Los cinco principales proveedores controlan aproximadamente el 55-60% de los envíos, situando al mercado en un nivel de concentración media.

Última actualización de la página el: