Tamaño y Participación del Mercado de Baterías Primarias

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.35% CAGR |

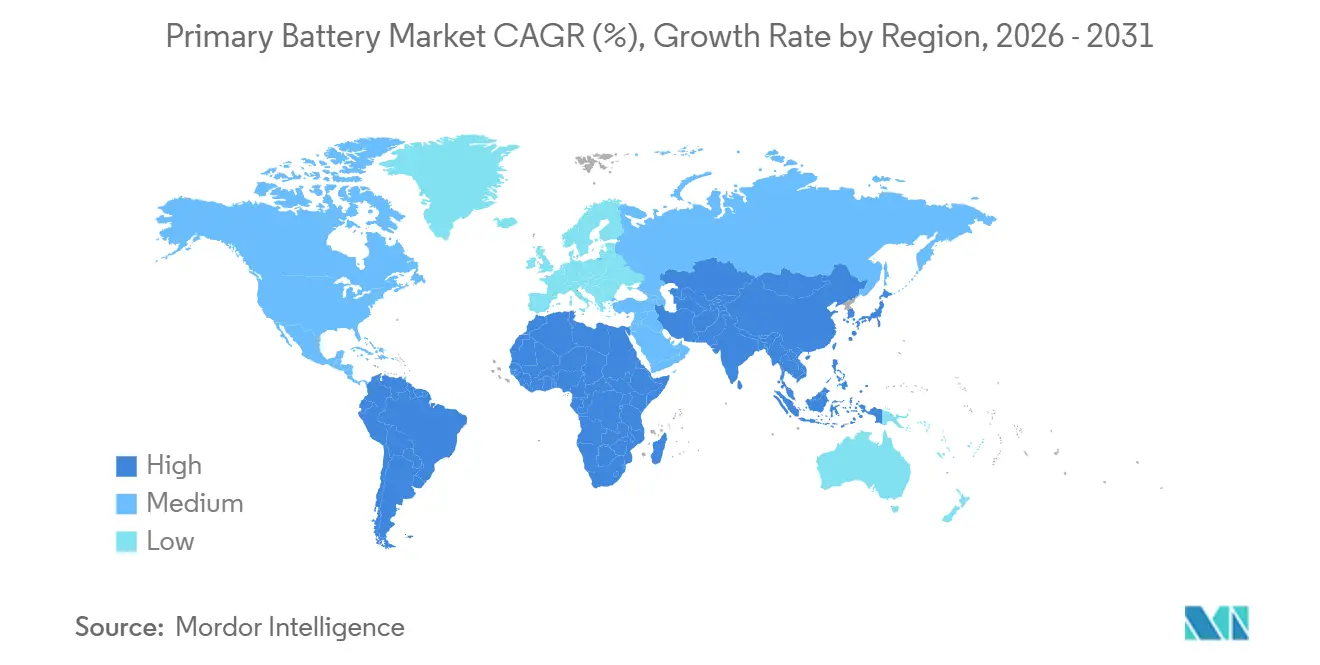

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

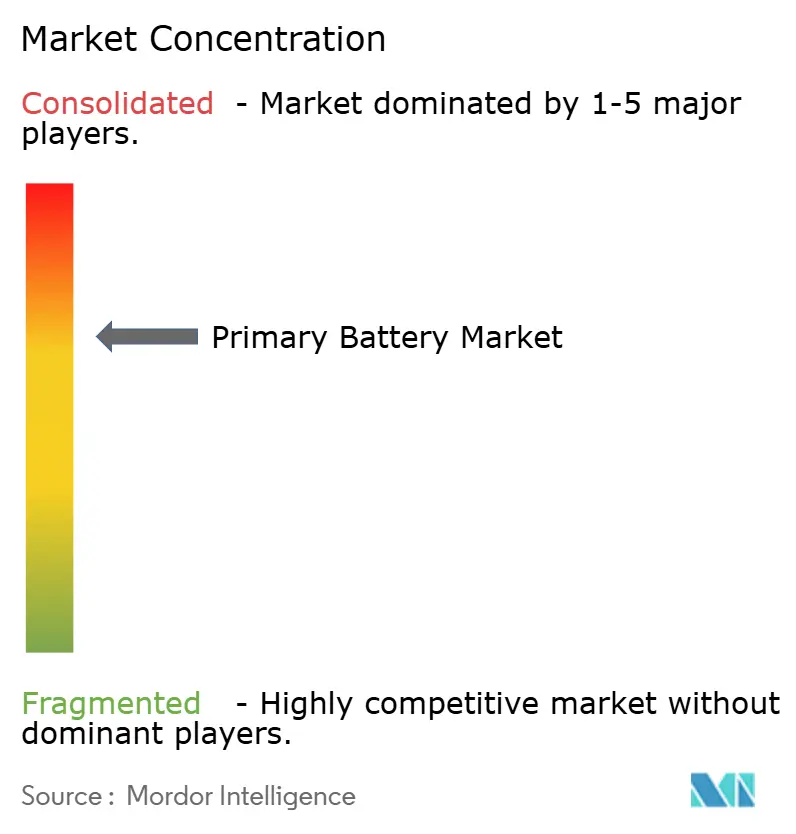

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías Primarias por Mordor Intelligence

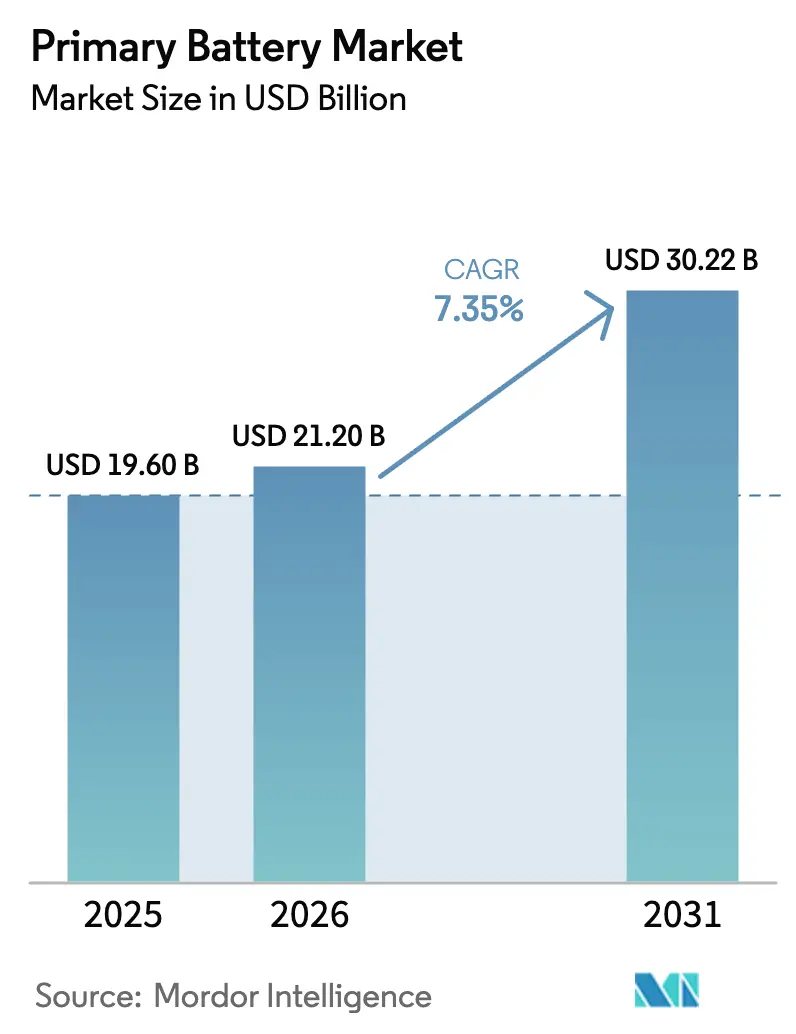

El tamaño del Mercado de Baterías Primarias se estima en USD 21.200 millones en 2026, y se espera que alcance USD 30.220 millones en 2031, a una CAGR del 7,35% durante el período de pronóstico (2026-2031).

El crecimiento estructural se extiende ahora más allá de las compras de reemplazo rutinarias, ya que el mercado de baterías primarias se expande hacia redes de sensores IoT, diagnósticos médicos fuera de la red eléctrica y electrónica portátil de defensa, donde la recarga resulta impráctica o económicamente inviable. El rápido despliegue de redes de área amplia de baja potencia, las estrictas normas de compra ecológica que favorecen las formulaciones libres de mercurio, y los incentivos de política como los créditos fiscales de producción de la Sección 45X de EE. UU. están ampliando la demanda al tiempo que mejoran la rentabilidad de los productores nacionales. Sin embargo, la entrada de productos falsificados y la volatilidad de las materias primas continúan presionando los márgenes, y los paquetes de litio-ion secundarios están ganando participación en aplicaciones que toleran cargas frecuentes.

Conclusiones Clave del Informe

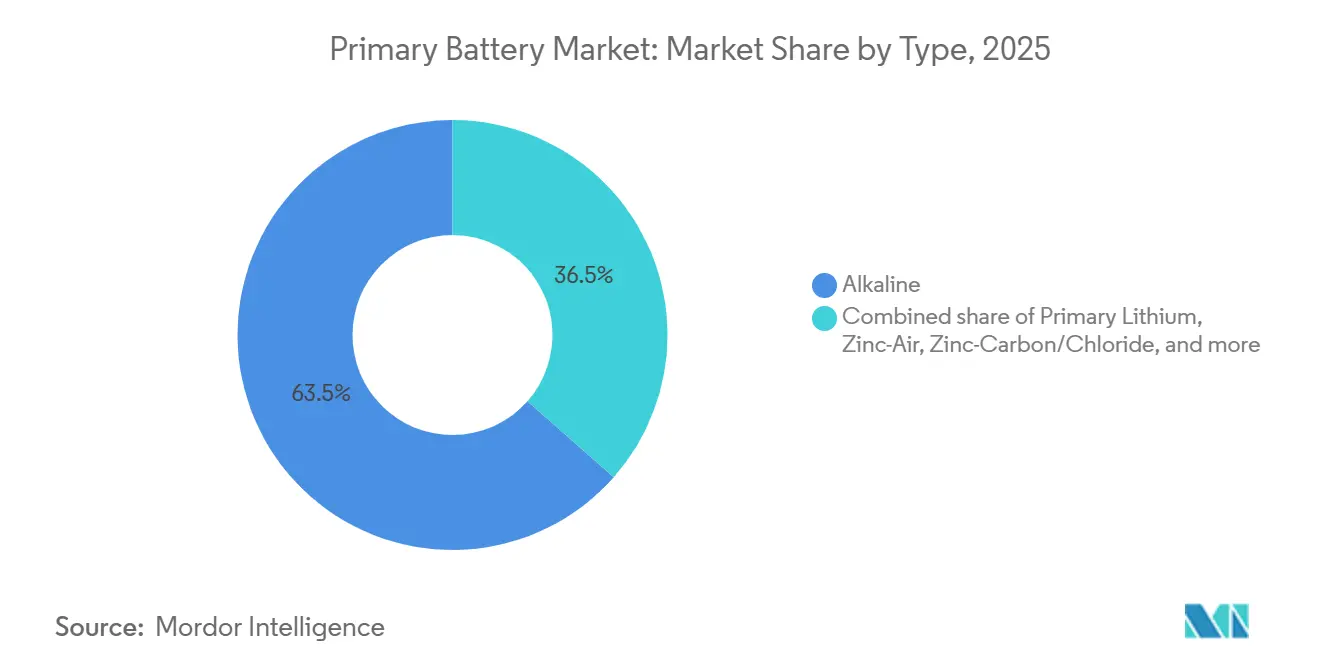

- Por química, las alcalinas representaron el 63,5% de la participación del mercado de baterías primarias en 2025, mientras que las variantes de litio primario tienen previsto avanzar a una CAGR del 9,5% hasta 2031.

- Por factor de forma, las celdas cilíndricas lideraron con una participación de ingresos del 52,9% en 2025, mientras que las celdas de moneda y botón se proyecta que se expandan a una CAGR del 9,9% hasta 2031.

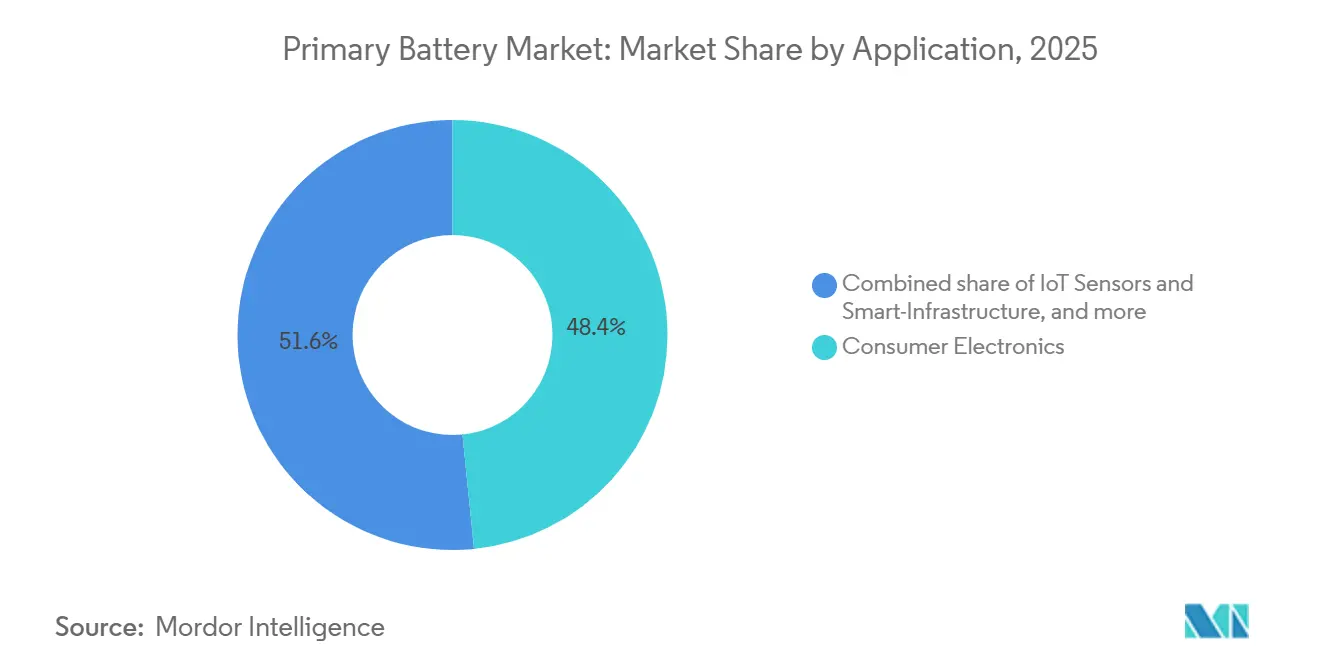

- Por aplicación, la electrónica de consumo representó el 48,4% de los ingresos en 2025, pero los sensores IoT y la infraestructura inteligente están preparados para crecer a una CAGR del 10,1% hasta 2031.

- Por geografía, Asia-Pacífico concentró el 46,1% de los ingresos globales en 2025, mientras que la región de Oriente Medio y África está previsto que registre la CAGR más rápida del 9,0% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Baterías Primarias

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de sensores de uso único para hogares inteligentes e IoT | 1.8% | Global, con APAC y América del Norte liderando el despliegue | Mediano plazo (2-4 años) |

| Rápido crecimiento de dispositivos médicos fuera de la red eléctrica en mercados emergentes | 1.5% | Oriente Medio y África, Asia Meridional, América Latina | Largo plazo (≥ 4 años) |

| Expansión de los presupuestos de electrónica portátil de defensa | 1.2% | América del Norte, Europa, Asia-Pacífico (Corea del Sur, Japón) | Corto plazo (≤ 2 años) |

| Transición hacia formulaciones libres de mercurio y mandatos de compra ecológica | 0.9% | Europa, América del Norte, con efecto de contagio hacia APAC | Mediano plazo (2-4 años) |

| Ciclo de reemplazo convencional de electrónica de consumo | 0.8% | Global, con pico en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Penetración del comercio electrónico que amplía el alcance minorista | 0.5% | Global, más rápido en América del Norte, Europa y Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Sensores de Uso Único para Hogares Inteligentes e IoT

Las redes LoRaWAN superaron los 125 millones de dispositivos conectados en 2024, con un crecimiento del 25% interanual, y la mayoría de estos puntos finales, como sensores de puertas, fugas y ocupación, están diseñados para hasta 10 años de funcionamiento con una sola celda AA o de moneda. Los implementadores evitan el gasto de USD 15–30 por nodo que supone añadir infraestructura de recarga, manteniendo bajo el costo total de propiedad. Los chipsets Wi-Fi HaLow de múltiples fabricantes prometen una década de autonomía con dos pilas alcalinas AA, lo que permite modernizaciones en edificios comerciales sin necesidad de cableado eléctrico. Aunque la Asociación GSM espera 1.100 millones de dispositivos IoT ambientales para 2030, aproximadamente 473 millones de unidades seguirán dependiendo de baterías primarias en ubicaciones que carecen de luz suficiente para la captación de energía.[1]La Economía Móvil 2026, Asociación GSM, gsma.com Los supercondensadores especificados en la norma ITU-T L.1310 ofrecen cientos de miles de ciclos, pero solo un tiempo de respaldo fugaz, lo que confirma su papel complementario, y no sustitutivo, frente a las químicas primarias de larga duración.

Rápido Crecimiento de Dispositivos Médicos Fuera de la Red Eléctrica en Mercados Emergentes

La Organización Mundial de la Salud informó en 2024 que los establecimientos que atienden a 1.000 millones de personas en el África subsahariana y Asia Meridional aún carecen de electricidad fiable, lo que impulsa la adopción de pulsioxímetros, unidades de ultrasonido portátiles y monitores de vacunas alimentados por celdas de litio primario con una vida útil en almacenamiento de hasta una década.[2]Atlas Mundial de Dispositivos Médicos 2024, OMS, who.int Las microrredes solares con almacenamiento financiadas por bancos multilaterales suelen reservar estas celdas para instrumentación de bajo consumo, donde el costo de los sistemas de gestión de baterías supera el precio del reemplazo periódico. Los envíos globales de dispositivos médicos portátiles alcanzaron 556,5 millones de unidades a mediados de 2025, de los cuales el 18% requiere celdas de moneda de óxido de plata o litio para satisfacer estrictas necesidades de densidad de energía volumétrica. Las celdas de botón de zinc-aire siguen siendo dominantes en los audífonos porque suministran 1,4 V y hasta 650 mAh en carcasas diminutas que las opciones recargables no pueden igualar sin sacrificar la comodidad.

Expansión de los Presupuestos de Electrónica Portátil de Defensa

El presupuesto de defensa de EE. UU. superó los USD 850.000 millones en el ejercicio fiscal 2024, canalizando fondos hacia radios, receptores GPS y sistemas de visión nocturna que especifican paquetes de litio primario BA-5590 o BA-5390 para misiones de 72 horas. El compromiso de gasto del 2% del PIB de la OTAN está impulsando la adquisición hacia plataformas que permanezcan funcionales de −40 °C a +60 °C sin gestión térmica activa, una especificación que el litio-ion recargable a menudo no cumple. El contrato de equipamiento de infantería de Corea del Sur para 2025 y el aumento del 16% en el presupuesto de defensa de Japón exigen ambos celdas de litio primario con 15 años de vida útil en almacenamiento. Estos requisitos ponen de relieve la continua relevancia de las químicas no recargables en entornos con restricciones logísticas.

Transición hacia Formulaciones Libres de Mercurio y Mandatos de Compra Ecológica

El Reglamento UE 2023/1542 establece una tasa de recogida del 63% para 2027 y del 73% para 2030, elevando los costos de cumplimiento y acelerando la conversión a formulaciones libres de mercurio y cadmio. Energizer citó estas tarifas como responsables de una reducción de 2,1 puntos porcentuales en el margen bruto en el ejercicio fiscal 2025. La gama EVOLTA NEO de Panasonic logra 1,3 veces la autonomía de las celdas alcalinas estándar, cumpliendo al mismo tiempo con las normativas RoHS y REACH tras la reconversión de su fábrica de Nishikinohama. Las normas de adquisición del gobierno federal de EE. UU. ahora priorizan las baterías con ecoetiquetas reconocidas, orientando la demanda hacia los operadores establecidos con cadenas de suministro conformes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de baterías secundarias y supercondensadores | -1.1% | Global, más intensa en América del Norte y Europa | Mediano plazo (2-4 años) |

| Tarifas de Responsabilidad Ampliada del Productor (RAP) que elevan los costos | -0.7% | Europa, América del Norte, con adopción emergente en APAC | Corto plazo (≤ 2 años) |

| Volatilidad del precio de las materias primas (zinc, litio, manganeso) | -0.5% | Global, suministro concentrado en China, Chile, Australia | Corto plazo (≤ 2 años) |

| Entrada de baterías falsificadas en Asia y África | -0.4% | Asia-Pacífico, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Baterías Secundarias y Supercondensadores

El litio-ion recargable capturó el 83% de la capacidad global de baterías en 2025, empujando los precios de los paquetes por debajo de USD 100 por kWh y erosionando la participación de las primarias en periféricos, altavoces y dispositivos de aseo personal.[3]Perspectivas Globales de Vehículos Eléctricos 2025, Agencia Internacional de Energía, iea.org A pesar de sus limitaciones de densidad energética, los supercondensadores con más de 500.000 ciclos están ganando terreno en el respaldo de telecomunicaciones, aunque no pueden suministrar energía de bajo consumo durante varios años. Las celdas AA de níquel-hidruro metálico continúan reemplazando a las primarias alcalinas en equipos de consumo de consumo medio, mientras que las importaciones de alcalinas falsificadas deprimen aún más los precios y comprometen la seguridad.

Tarifas de Responsabilidad Ampliada del Productor que Elevan los Costos

Los esquemas de Responsabilidad Ampliada del Productor de la UE y EE. UU. añaden entre EUR 0,02 y 0,05 por celda a los costos de cumplimiento, una carga que Energizer señaló como material en su informe anual de 2025. Las celdas falsificadas evitan por completo estas tarifas, amplificando las desventajas de costo para las marcas legítimas. Al mismo tiempo, el dióxido de manganeso electrolítico alcanzó USD 2.062,92 por tonelada métrica en abril de 2025, aproximadamente 2,8 veces el precio del sulfato de manganeso de grado batería, lo que subraya la persistente presión sobre las materias primas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Químicas de Litio Ganan Terreno por la Demanda de Cadena de Frío

Se proyecta que las variantes de litio primario registren una CAGR del 9,5% entre 2026 y 2031, la más rápida dentro del mercado de baterías primarias, a medida que la medición industrial y las comunicaciones de defensa migran hacia celdas que operan de −40 °C a +85 °C a 3,0–3,6 V por celda.[4]Hojas de Datos Técnicos—Serie LSP, Saft, saftbatteries.com Por el contrario, las alcalinas mantuvieron una participación de ingresos del 63,5% en 2025 gracias a su distribución minorista ubicua. El zinc-aire domina los audífonos con una salida de 1,4 V y hasta 650 mAh de capacidad, mientras que las celdas de botón de óxido de plata sostienen precios premium en relojes de precisión y monitores de glucosa. Los datos recientes de importación de EE. UU. muestran que los volúmenes de mineral de manganeso se incrementan a medida que los fabricantes se cubren frente al dominio chino en el refinado.

Los operadores establecidos en alcalinas defienden su participación a través de la ciencia de materiales: la EVOLTA NEO de Panasonic utiliza dióxido de manganeso de alta pureza con aditivos de titanio para ofrecer una autonomía 1,3 veces mayor. Mientras tanto, las variantes de níquel-zinc siguen siendo un nicho debido a su limitada vida útil en almacenamiento. Las celdas de zinc-carbono persisten en segmentos sensibles al precio, pero están perdiendo terreno a medida que las alcalinas se aproximan a la paridad de precios, reforzando la gradual premiumización del mercado de baterías primarias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Factor de Forma: Las Celdas de Moneda Aprovechan el Auge de los Dispositivos Portátiles

Se prevé que las celdas de moneda y botón se expandan a una CAGR del 9,9% hasta 2031, impulsadas por dispositivos médicos portátiles y módulos IoT en miniatura que demandan fuentes de energía compactas. Los formatos cilíndricos AA y AAA mantuvieron una participación del 52,9% en 2025, respaldados por sus dimensiones estandarizadas y su amplia presencia en el comercio minorista. Las celdas prismáticas atienden a los fabricantes de equipos originales que buscan perfiles personalizados, pero enfrentan mayores obstáculos en el utillaje. Las celdas CR2032 genuinas proporcionan 220–240 mAh a 3,0 V en paquetes de 3 g, mientras que las falsificadas entregan menos de la mitad de esa capacidad, lo que provoca apagados de dispositivos y reclamaciones de garantía.

El hito de 125 millones de dispositivos de la Alianza LoRa intensifica la demanda de celdas CR2032 y CR123A diseñadas para ciclos de vida de cinco a diez años. Los fabricantes de equipos originales de audífonos continúan dependiendo de los botones de zinc-aire de tamaño 10, 13, 312 y 675, lo que subraya la insustituibilidad de las químicas especializadas para dispositivos ultrapequeños dentro de los parámetros de referencia del tamaño del mercado de baterías primarias.

Por Aplicación: Los Sensores IoT Superan a la Electrónica de Consumo

Se proyecta que los despliegues de sensores IoT e infraestructura inteligente crezcan a una CAGR del 10,1%, convirtiéndose en el segmento de mayor crecimiento del mercado de baterías primarias. La electrónica de consumo aún lideró con el 48,4% de los ingresos en 2025, pero está cediendo terreno gradualmente a los paquetes recargables a medida que caen los costos. Los segmentos de OEM industrial requieren celdas Li-SOCl₂ para garantizar un servicio de una década en temperaturas extremas, un nicho donde las alternativas recargables fallan sin costosos controles térmicos.

Los dispositivos médicos portátiles dependen de celdas de moneda de óxido de plata y litio para mantener un voltaje estable ante las variaciones de temperatura corporal. La defensa y el sector aeroespacial especifican paquetes de litio de la serie BA para una autonomía extendida, lo que sustenta aún más los nichos de alto margen. Las modernizaciones de sensores Wi-Fi HaLow en bienes raíces comerciales destacan la ventaja económica de las celdas primarias cuando el costo de la mano de obra de mantenimiento supera el costo de la batería.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 46,1% de los ingresos en 2025, lo que refleja el liderazgo en costos verticalmente integrado de China en el refinado de dióxido de manganeso, la producción de polvo de zinc y el ensamblaje de celdas. El esquema de Incentivos Vinculados a la Producción de India destinó 18 GWh de capacidad de baterías, en gran parte para paquetes de litio-ion para vehículos eléctricos, dejando la producción de celdas primarias concentrada en plantas domésticas más pequeñas. La fábrica de Nishikinohama de Japón, ampliada a finales de 2023, produce 48 millones de celdas alcalinas mensuales, proporcionando una fuente no china para los productos premium EVOLTA NEO. Los centros emergentes de la ASEAN, Tailandia, Vietnam e Indonesia, están atrayendo el ensamblaje de celdas de moneda para audífonos, aprovechando los bajos costos laborales y la proximidad a la cadena de suministro.

Se espera que la región de Oriente Medio y África registre una CAGR del 9,0% hasta 2031, impulsada por programas de energía descentralizada. El Banco Mundial estima que entre 640 y 650 millones de personas en el África subsahariana aún carecen de acceso a la red eléctrica, lo que impulsa los despliegues de microrredes solares que reservan las baterías primarias para la monitorización de bajo consumo. La licitación de 360 MW de baterías de Sudáfrica en 2024, y su cartera de 1.200 MW, presenta principalmente químicas recargables para descarga de larga duración, dejando a las celdas primarias en roles de telemetría periférica. Las baterías falsificadas siguen siendo omnipresentes, socavando la seguridad y erosionando la participación de las marcas legítimas.

América del Norte y Europa se están consolidando en torno a nichos premium. Energizer recibió USD 112,4 millones en créditos de la Sección 45X en el ejercicio fiscal 2025, respaldando la producción nacional. Su adquisición de Advanced Power Solutions NV en mayo de 2025 añadió capacidad en Polonia, aunque con un costo de margen a corto plazo. Los mandatos de Responsabilidad Ampliada del Productor de la UE continúan elevando los gastos de cumplimiento, que los operadores establecidos pueden absorber con mayor facilidad que los nuevos participantes. El crecimiento en América del Sur se centra en Brasil y Argentina a medida que el comercio electrónico desbloquea la demanda rural, aunque los obstáculos logísticos en la Amazonía y la Patagonia dificultan una penetración más profunda.

Panorama Competitivo

El mercado de baterías primarias exhibe una concentración moderada. Duracell, Energizer y Panasonic Energy controlan conjuntamente alrededor del 55–60% de los ingresos globales de alcalinas gracias a su sólido posicionamiento de marca, dominio en los lineales y la integración vertical. La adquisición de APS por parte de Energizer amplía la producción europea y diversifica las cadenas de suministro, mientras que Panasonic amplía los límites de rendimiento con cátodos mejorados con titanio que ofrecen una autonomía 1,3 veces mayor. Saft, Ultralife y FDK se especializan en celdas de litio primario industrial con vidas útiles en almacenamiento de 10 años, posicionándose para contratos de medición y defensa donde los operadores establecidos en alcalinas son menos activos.

Los competidores chinos, EVE Energy, Zhejiang Mustang y Xiamen 3-Circle, ofrecen precios entre un 15 y un 20% inferiores a los occidentales, pero carecen de marcas de consumo sólidas. Las entradas de productos falsificados, procedentes en gran medida de China y Hong Kong, representan el 24% de los bienes peligrosos incautados y comprimen los márgenes legítimos. Los incentivos de política de EE. UU. pueden moderar la dependencia de las importaciones, aunque la reducción gradual programada de los créditos de la Sección 45X después de 2032 deja incierta la competitividad futura de los fabricantes nacionales.

Líderes del Sector de Baterías Primarias

Duracell

Energizer

Panasonic Energy

GP Batteries

Varta AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2026: Panasonic ha anunciado planes para comenzar la producción en masa de celdas de batería para sistemas de respaldo de energía de centros de datos en su instalación de Kansas, en los Estados Unidos, para el año fiscal 2028.

- Junio de 2025: Murata Manufacturing Co., Ltd. ha anunciado que su Consejo de Administración ha aprobado la transferencia de su negocio de baterías primarias micro, actualmente operado por Murata y su filial de propiedad total, Tohoku Murata Manufacturing Co., Ltd., a Maxell, Ltd. La empresa también ha finalizado un acuerdo de transferencia de acciones con Maxell.

- Enero de 2025: Nordic Semiconductor, líder mundial en soluciones de conectividad inalámbrica de bajo consumo, ha presentado el PMIC nPM2100, la última incorporación a su familia de circuitos integrados de gestión de energía nPM.

- Julio de 2024: Maxell presentó su última serie de baterías de manganeso, denominada Super Power Ace y Power Ace. El renovado empaque refleja ahora la estética de las baterías alcalinas (GD), aumentando su visibilidad.

Alcance del Informe del Mercado Global de Baterías Primarias

Las baterías primarias son baterías portátiles diseñadas para ser utilizadas una sola vez y desechadas. Las baterías primarias no son recargables, ya que las reacciones electroquímicas en la celda son irreversibles.

El mercado global de baterías primarias está segmentado por tipo, factor de forma, aplicación y geografía. Por tipo, el mercado se segmenta en alcalinas, litio primario, zinc-aire, zinc-carbono/cloruro, y óxido de plata y otros. Por factor de forma, el mercado se segmenta en cilíndricas, celdas de moneda y botón, prismáticas/envasadas y otros. Por aplicación, el mercado se segmenta en electrónica de consumo, industrial y OEM, médico y sanitario, defensa y aeroespacial, sensores IoT e infraestructura inteligente. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de baterías primarias en las principales regiones. El dimensionamiento y los pronósticos del mercado se han proyectado en ingresos (USD) para cada segmento.

| Alcalinas |

| Litio Primario (Li-MnO₂, Li-SOCl₂, Li-CFx) |

| Zinc-Aire |

| Zinc-Carbono/Cloruro |

| Óxido de Plata y Otros |

| Cilíndricas (AA, AAA, C, D) |

| Celdas de Moneda y Botón |

| Prismáticas/Envasadas |

| Otros (Formas especiales) |

| Electrónica de Consumo |

| Industrial y OEM |

| Médico y Sanitario |

| Defensa y Aeroespacial |

| Sensores IoT e Infraestructura Inteligente |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Alcalinas | |

| Litio Primario (Li-MnO₂, Li-SOCl₂, Li-CFx) | ||

| Zinc-Aire | ||

| Zinc-Carbono/Cloruro | ||

| Óxido de Plata y Otros | ||

| Por Factor de Forma | Cilíndricas (AA, AAA, C, D) | |

| Celdas de Moneda y Botón | ||

| Prismáticas/Envasadas | ||

| Otros (Formas especiales) | ||

| Por Aplicación | Electrónica de Consumo | |

| Industrial y OEM | ||

| Médico y Sanitario | ||

| Defensa y Aeroespacial | ||

| Sensores IoT e Infraestructura Inteligente | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de baterías primarias?

El tamaño del mercado de baterías primarias se situó en USD 21.200 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de baterías primarias?

Se prevé que el mercado registre una CAGR del 7,35%, alcanzando USD 30.220 millones en 2031.

¿Qué química crece más rápido?

Se proyecta que las variantes de litio primario se expandan a una CAGR del 9,5% hasta 2031.

¿Qué región lidera la generación de ingresos?

Asia-Pacífico concentró el 46,1% de los ingresos globales en 2025 debido al dominio manufacturero de China.

¿Qué segmento de aplicación superará a los demás?

Se prevé que los despliegues de sensores IoT e infraestructura inteligente crezcan a una CAGR del 10,1% hasta 2031.

Última actualización de la página el: