Tamaño y Participación del Mercado de Reciclaje de Baterías de Iones de Litio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

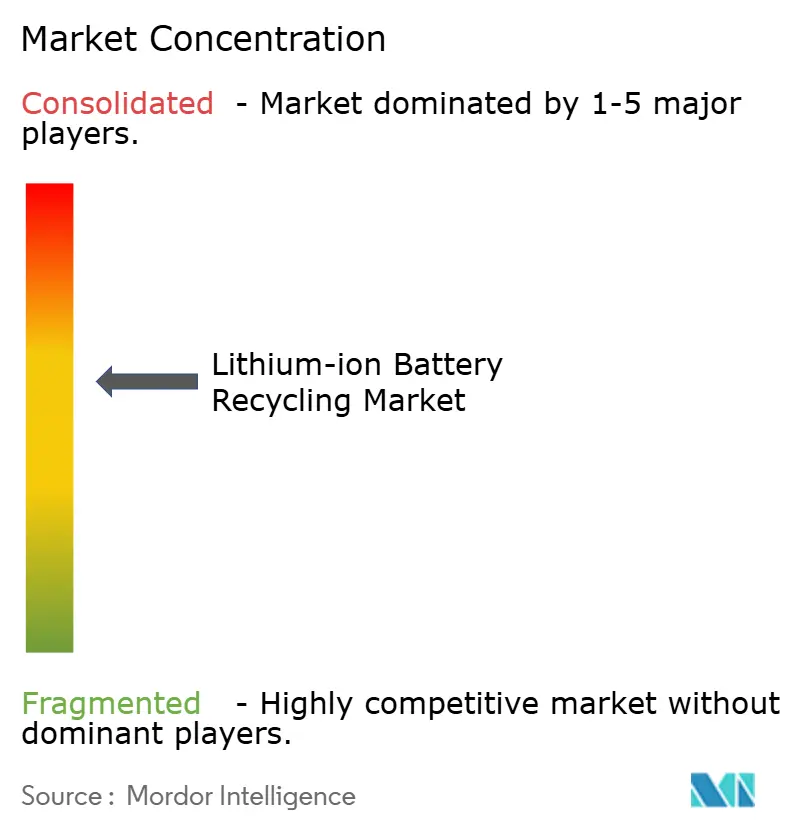

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reciclaje de Baterías de Iones de Litio por Mordor Intelligence

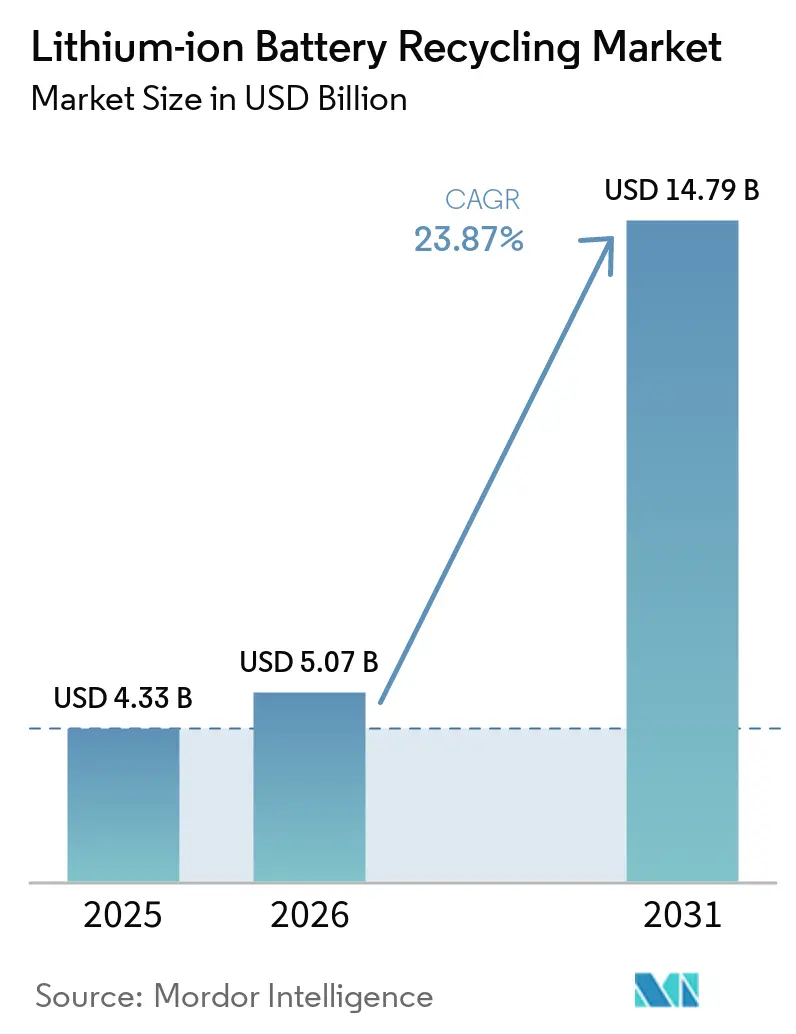

El tamaño del Mercado de Reciclaje de Baterías de Iones de Litio fue valorado en USD 4,33 mil millones en 2025 y se estima que crecerá desde USD 5,07 mil millones en 2026 hasta alcanzar USD 14,79 mil millones en 2031, a una CAGR del 23,87% durante el período de pronóstico (2026-2031).

Los fabricantes de automóviles están acelerando las cadenas de suministro de ciclo cerrado para protegerse de las fluctuaciones en los precios de las materias primas, mientras que los mandatos regulatorios en la Unión Europea, China y los Estados Unidos están convirtiendo el reciclaje en un elemento del costo de ventas en lugar de un complemento de sostenibilidad. Las normas de Responsabilidad Extendida del Productor (REP), los umbrales de contenido nacional de la Ley de Reducción de la Inflación (IRA) y el surgimiento de mercados spot de masa negra están canalizando capital hacia procesos hidrometalúrgicos y directos que maximizan la recuperación de litio y cobalto con menores intensidades energéticas. Asia-Pacífico domina actualmente el volumen de procesamiento gracias a actores verticalmente integrados como CATL y BYD, aunque América del Norte se expande con mayor rapidez impulsada por los créditos fiscales de la IRA y las garantías de préstamos del Departamento de Energía que reducen el riesgo de las ampliaciones de capacidad. La fragmentación del lado de la oferta persiste, manteniendo bajas las barreras de entrada, pero presionando los márgenes cuando los precios del carbonato de litio se debilitan.

Conclusiones Clave del Informe

- Por fuente de fin de vida útil, las baterías automotrices representaron el 63,8% de la participación del mercado de reciclaje de baterías de iones de litio en 2025 y registraron el crecimiento más rápido con una CAGR del 25,3% hasta 2031.

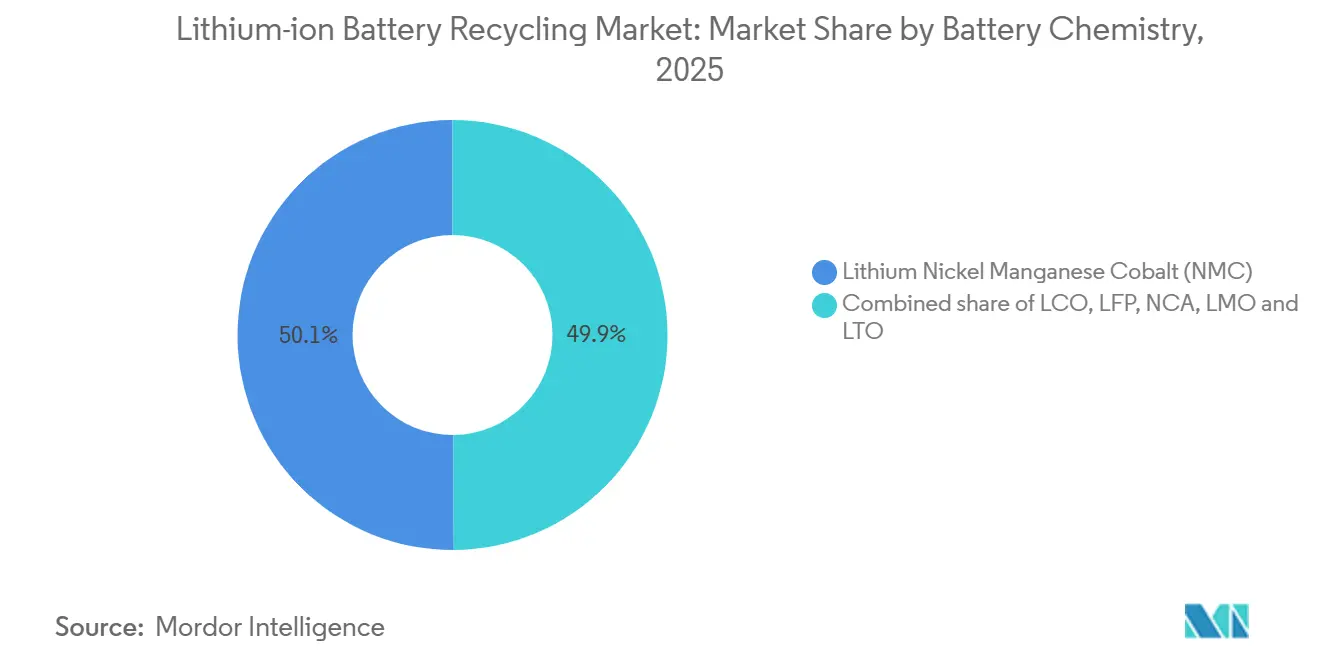

- Por química de baterías, los productos NMC representaron el 50,1% del tamaño del mercado de reciclaje de baterías de iones de litio en 2025; se prevé que LFP se expanda a una CAGR del 26,8%.

- Por tecnología de reciclaje, la hidrometalurgia capturó el 54,7% de los ingresos en 2025, mientras que los métodos directos/mecánicos están proyectados para crecer a una CAGR del 28,7% hasta 2031.

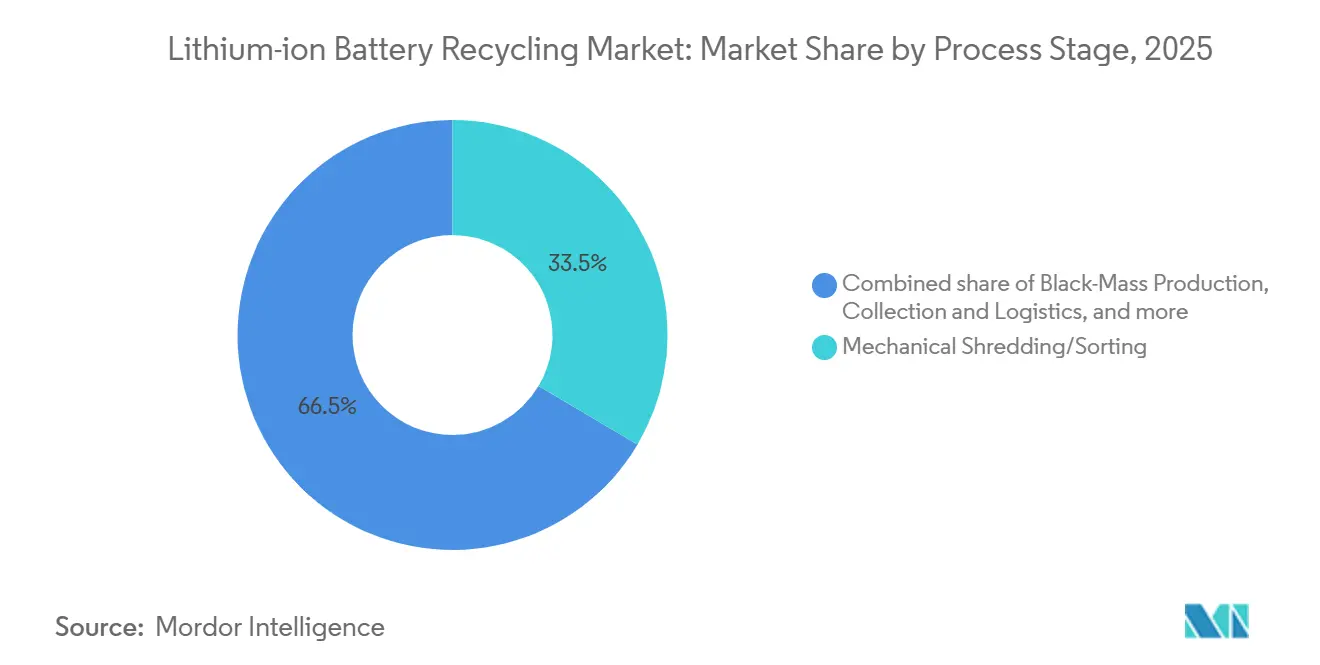

- Por etapa del proceso, la trituración/clasificación mecánica representó el 33,5% de la participación del mercado de reciclaje de baterías de iones de litio en 2025, mientras que la producción de masa negra registró el crecimiento más rápido con una CAGR del 26,2% hasta 2031.

- Por aplicación de materiales recuperados, los compuestos de litio de grado batería representaron el 40,4% del tamaño del mercado de reciclaje de baterías de iones de litio en 2025; se prevé que el segmento de materiales activos de cátodo se expanda a una CAGR del 24,9%.

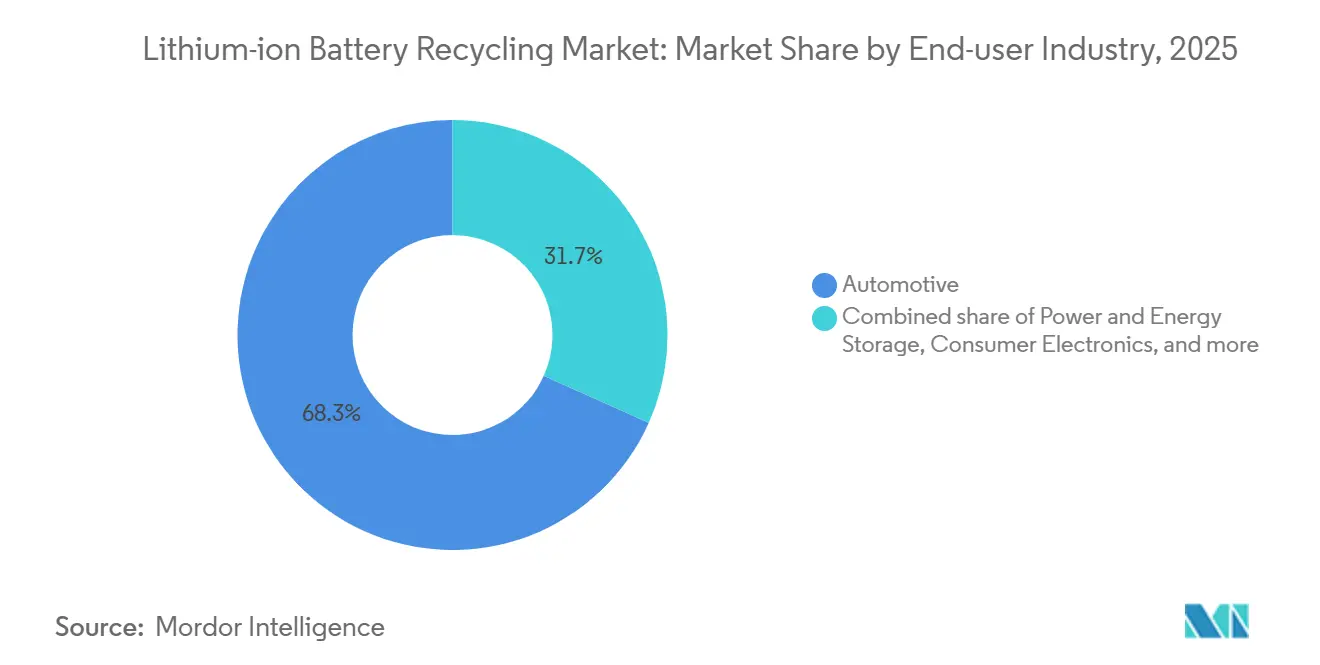

- Por industria usuaria final, el sector automotriz capturó el 68,3% de los ingresos en 2025, mientras que el almacenamiento de energía y electricidad está proyectado para crecer a una CAGR del 27,5% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 44,6% en 2025, pero se proyecta que América del Norte registre la CAGR más alta del 27,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Reciclaje de Baterías de Iones de Litio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ola acelerada de retiros de baterías de vehículos eléctricos | +6.2% | Global, con enfoque inicial en China, Europa y América del Norte | Mediano plazo (2–4 años) |

| Endurecimiento de los mandatos globales de REP y del Reglamento de Baterías de la UE | +5.1% | Europa, China, emergente en EE. UU. y Corea del Sur | Corto plazo (≤2 años) |

| Inflación en los precios de materias primas que impulsa ciclos cerrados | +4.8% | Global, mayor en regiones dependientes de importaciones | Corto plazo (≤2 años) |

| Rendimientos de nueva generación en reciclaje hidro y directo | +3.9% | América del Norte, Europa, proyectos piloto en Asia-Pacífico | Mediano plazo (2–4 años) |

| Paquetes de baterías diseñados para el reciclaje por los fabricantes de equipos originales | +2.7% | Global, liderado por Tesla, BYD, GM | Largo plazo (≥4 años) |

| Surgimiento de mercados spot de masa negra líquida | +1.5% | Europa, América del Norte, en expansión hacia Asia-Pacífico | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Ola acelerada de retiros de baterías de vehículos eléctricos

Las primeras cohortes de vehículos eléctricos de mercado masivo vendidos entre 2015 y 2018 comenzaron a alcanzar el fin de garantía en 2024-2025, enviando un estimado de 280.000 toneladas de paquetes a los sistemas de recolección globales.[1]Agencia Internacional de Energía, "Perspectiva Global de Vehículos Eléctricos 2024," iea.org Los autobuses y taxis eléctricos de China del auge de subsidios de 2016-2018 se están retirando ahora, mientras que las flotas de Nissan Leaf y Renault Zoe de Europa ingresan a los canales de reciclaje. El cambio significa que los recicladores pueden aprovechar paquetes ricos en cobalto de mayor valor en lugar de depender de chatarra de fabricación de menor margen. Tesla informó que el 92% de los minerales críticos en sus celdas 4680 pueden recuperarse y reintegrarse en nuevas baterías, validando el caso económico de los ciclos cerrados. Se espera un aumento posterior en los volúmenes entre 2027 y 2030 a medida que los vehículos vendidos en el período de crecimiento 2019-2022 alcancen su retiro.

Endurecimiento de los mandatos globales de REP y del Reglamento de Baterías de la UE

El Reglamento de Baterías de la UE, vigente desde febrero de 2024, establece un objetivo de recolección del 63% para 2027 y del 73% para 2030, respaldado por multas de hasta el 4% de la facturación anual por incumplimiento.[2]Agencia Internacional de Energía, "Perspectiva Global de Vehículos Eléctricos 2024," iea.org China exige el reciclaje del 65% de las baterías de potencia para 2025 a través de un sistema de trazabilidad digital, y Corea del Sur requiere una recolección del 80% para 2028. Por lo tanto, los fabricantes de automóviles deben financiar redes de logística inversa; Volkswagen asignó EUR 200 millones en marzo de 2025 para integrar 1.200 concesionarios y 350 sitios de terceros. Los costos de cumplimiento están impulsando el mercado de reciclaje de baterías de iones de litio hacia la escala y la integración vertical.

Inflación en los Precios de Materias Primas que Impulsa Cadenas de Suministro de Ciclo Cerrado

El carbonato de litio se disparó a USD 82.000 por tonelada en marzo de 2024 antes de caer a USD 12.000 en diciembre de 2025, subrayando la volatilidad de la materia prima. El sulfato de cobalto se mantuvo elevado entre USD 28.000 y 35.000, y el sulfato de níquel promedió USD 17.500 en 2025. Los fabricantes de equipos originales como BMW y Ford ahora aseguran níquel y cobalto reciclados a diferenciales fijos que superan los costos de los metales vírgenes en un 15-20%. Dichos contratos transforman a los recicladores en proveedores estratégicos y estabilizan los márgenes en todo el mercado de reciclaje de baterías de iones de litio.

Rendimientos de nueva generación en reciclaje hidro y directo

La línea Hidro-a-Cátodo de Ascend Elements, comercializada en 2024, recupera el 98% de los metales críticos al tiempo que reduce la demanda de energía en un 70% frente a la pirometalurgia. El Instituto Politécnico de Worcester demostró el reciclaje directo con una retención de capacidad del 99% después de 500 ciclos, y un estudio de Joule de 2025 encontró que los métodos directos reducen el CO₂ del ciclo de vida en un 53% frente a los procesos hidro. Aunque la homogeneidad de la materia prima sigue siendo una barrera, los primeros ciclos cautivos de los fabricantes de equipos originales muestran una economía convincente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de los metales y altos costos de logística inversa | -3.4% | Global, agudo en mercados geográficamente dispersos como América del Norte y Australia | Corto plazo (≤2 años) |

| Cumplimiento de seguridad y materiales peligrosos en la recolección de alta tensión | -1.8% | Global, particularmente estricto en América del Norte (DOT, OSHA), Europa (ADR) y mercados desarrollados de Asia-Pacífico | Corto plazo (≤2 años) |

| Exceso de capacidad regional que crea riesgo de escasez de materia prima | -2.1% | América del Norte, Europa (exceso de construcción localizado en 2023-2024) | Mediano plazo (2-4 años) |

| Bajo valor intrínseco de las químicas LFP | -1.3% | Global, más agudo en China donde LFP domina (60% de las baterías de vehículos eléctricos), extendiéndose a América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de los Metales y Altos Costos de Logística Inversa

La caída del 85% del carbonato de litio entre marzo de 2024 y diciembre de 2025 arrastró los precios de la masa negra hasta USD 6.500 por tonelada, llevando a algunos recicladores a márgenes negativos. Los costos de logística inversa oscilan entre USD 150 y 250 por tonelada porque los paquetes están clasificados como materiales peligrosos bajo las normas UN 3480, que requieren embalaje resistente al fuego y pruebas del estado de carga.[3]Comisión Económica de las Naciones Unidas para Europa, "Reglamentaciones Modelo de la ONU sobre el Transporte de Mercancías Peligrosas," unece.org Estos costos estructurales comprimen los márgenes cuando los metales caen.

Exceso de Capacidad Regional que Crea Riesgo de Escasez de Materia Prima

América del Norte anunció 450.000 toneladas de capacidad de reciclaje anual frente a solo 180.000 toneladas de materia prima disponible en 2025, empujando la utilización por debajo del 40% y llevando a Li-Cycle a paralizar múltiples instalaciones.[4]Bloomberg, "Los Precios del Litio se Desploman mientras el Exceso de Oferta Amenaza a los Fabricantes de Baterías," bloomberg.com Existen desequilibrios similares en Europa, aunque los mandatos de recolección podrían reducir la brecha para 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Fin de Vida Útil: El Dominio Automotriz Enmascara el Papel a Corto Plazo de la Chatarra de Fabricación

Los paquetes automotrices representaron el 63,8% de los ingresos en 2025, cifra que se espera aumente a medida que la cohorte de vehículos 2015-2020 se retire. La chatarra de fabricación, sin embargo, suministra volumen inmediato, evitando los cuellos de botella de recolección y permitiendo la rápida puesta en marcha de plantas hidrometalúrgicas. Los programas de devolución de los fabricantes de equipos originales, como la garantía Ultium de GM, eliminan la fricción del consumidor, y los objetivos más altos para el sector automotriz que para la electrónica de consumo inclinan aún más los flujos hacia las baterías de vehículos. El tamaño del mercado de reciclaje de baterías de iones de litio para fuentes automotrices está proyectado para expandirse a una CAGR del 25,3%, mientras que la electrónica de consumo se rezaga debido a la recolección fragmentada y el "acaparamiento en cajones".

La chatarra de fabricación representó solo el 7% del tonelaje en 2025, pero suministró materia prima constante y homogénea en química que respalda los proyectos piloto de reciclaje directo. A medida que los rendimientos de primera pasada de las gigafábricas mejoran del 89% en 2022 al 96% en 2025, este flujo se estabilizará; no obstante, las cláusulas de volumen mínimo en los contratos de chatarra reducen el riesgo de nuevas inversiones en capacidad para recicladores como Umicore.

Por Química de Baterías: El Auge del LFP Desafía la Economía del Reciclaje

El NMC mantuvo una participación del 50,1% en 2025 gracias a su dominio en los vehículos eléctricos de largo alcance y su alto contenido de cobalto, lo que sustenta una economía favorable. El LFP crece más rápido a medida que Tesla y BYD despliegan la química en vehículos de alcance estándar; sin embargo, su composición sin cobalto erosiona el valor intrínseco, reduciendo el precio de la masa negra en un 65% en relación con el NMC. Por lo tanto, los recicladores dependen de un alto rendimiento y créditos regulatorios para obtener ganancias de los flujos de LFP.

El LCO sigue siendo lucrativo en laptops y teléfonos inteligentes, pero la reducción del tamaño de los dispositivos limita el tonelaje. El NCA, LMO y LTO ocupan roles de nicho en aplicaciones de alto rendimiento o ciclo largo. La norma preliminar de China que eleva la recuperación de litio requerida para LFP del 70% al 85% tiene como objetivo cerrar la brecha de valor, lo que podría desbloquear un caso económico más amplio para el reciclaje de LFP.

Por Tecnología de Reciclaje: Los Métodos Directos Ganan Terreno a Medida que los Costos de Energía Aumentan

La hidrometalurgia dominó con una participación del 54,7% en 2025 porque maneja químicas mixtas y logra una recuperación de metales del 92–95%. El reciclaje directo/mecánico crece a una CAGR del 28,7% gracias a menores insumos de energía, 0,8 kWh por kg frente a 3,2 kWh para el proceso hidro, y una producción de alta pureza adecuada para la reutilización de cátodos. Sin embargo, las rutas directas necesitan materia prima de química pura, a menudo alcanzable solo en ciclos cautivos de los fabricantes de equipos originales.

La pirometalurgia mantiene relevancia en fundidoras integradas donde la infraestructura ya amortizada compensa la intensidad energética, pero los esquemas de fijación de precios del carbono de la UE pueden erosionar esta ventaja. Están surgiendo flujos híbridos que combinan el pretratamiento pirometalúrgico con el refinado hidrometalúrgico, ejemplificados por la empresa conjunta Portovesme de Glencore con Li-Cycle.

Por Etapa del Proceso: Los Mercados Spot de Masa Negra Liberan Capital de Trabajo

La trituración mecánica capturó el 33,5% del valor en 2025 debido a sus requisitos de mano de obra y seguridad. La producción de masa negra es la etapa de más rápido crecimiento con una CAGR del 26,2%, impulsada por nuevos mercados spot que permiten a los pequeños operadores monetizar la producción intermedia sin financiar líneas de refinado completas. La recolección representa el 18% del valor, con cuellos de botella logísticos que persisten en rutas rurales o transfronterizas.

El refinado sigue entregando los márgenes brutos más altos, el 38% para Umicore en 2025, y la integración vertical aumenta la rentabilidad para gigantes como Brunp de CATL, que mantiene márgenes del 42%. Se espera que el desmantelamiento automatizado y los mandatos de diseño de la UE reduzcan la participación en los costos del desensamblaje inicial.

Por Aplicación de Materiales Recuperados: Los Precursores de Cátodo Obtienen Precios Premium

Los compuestos de litio de grado batería representaron el 40,4% del valor de aplicación en 2025, mientras que los materiales activos de cátodo están preparados para una CAGR del 24,9% a medida que los fabricantes de equipos originales buscan contenido nacional conforme a la IRA. Las sales de cobalto y níquel recicladas se negocian con primas del 15–20% cuando están certificadas como bajas en carbono, creando una ventaja de precios para las cadenas de suministro auditadas.

La recuperación de grafito para ánodos se rezaga debido a los bajos precios de la materia prima, pero la línea de láminas de cobre reciclado de Redwood Materials demuestra el alcance para capturar márgenes en los componentes de balance de planta. El manganeso sigue siendo poco monetizado hasta que los cátodos LMFP escalen.

Por Industria Usuaria Final: El Almacenamiento en Red Emerge como Segunda Ola de Materia Prima

El sector automotriz representó el 68,3% de los ingresos de 2025, aunque los sistemas de almacenamiento de energía y electricidad a escala de servicios públicos están en una trayectoria de CAGR del 27,5%. Las baterías de red de California instaladas en 2020-2022 se retirarán a partir de 2030, alimentando un flujo concentrado de LFP ideal para el reciclaje directo. La electrónica de consumo enfrenta vientos en contra estructurales a medida que los ciclos de reemplazo se alargan, y los segmentos marino o de micromovilidad siguen siendo incipientes pero ofrecen paquetes ricos en cobalto de alto valor.

Análisis Geográfico

Asia-Pacífico generó el 44,6% de los ingresos globales en 2025, impulsado por el mandato de reciclaje del 65% de China y la capacidad de 120.000 toneladas de Brunp. Europa mantuvo una participación del 28%, anclada por la planta Revolt de Northvolt y los estrictos objetivos del Reglamento de Baterías de la UE. América del Norte registró la CAGR más alta proyectada del 27,1% hasta 2031, ya que la IRA vincula los créditos fiscales a los umbrales de contenido reciclado, catalizando proyectos respaldados por el Departamento de Energía como la instalación de cátodos de 100 GWh de Redwood Materials.

La participación de América del Sur se sitúa en el 4%, pero está aumentando a medida que las naciones ricas en litio lanzan proyectos piloto de reciclaje doméstico. Oriente Medio y África reclaman el 3%, pero pueden expandirse a través de centros regionales en Singapur e incentivos vinculados a instalaciones de energía solar más almacenamiento en los estados del Golfo. Japón e India han anunciado programas de subsidios y normas preliminares, respectivamente, aunque los despliegues comerciales siguen siendo incipientes.

Panorama Competitivo

Los cinco principales actores controlaron menos del 35% de los ingresos globales en 2025, manteniendo el mercado de reciclaje de baterías de iones de litio fragmentado y con matices regionales. Brunp de CATL obtiene márgenes líderes mediante la integración vertical, mientras que Ascend Elements se diferencia por su propiedad intelectual de reciclaje directo que reduce el uso de energía en un 70%. Glencore aprovecha sus activos mineros para agregar capacidad de masa negra con menor intensidad de capital, y Umicore se enfoca en el refinado de NMC de alto níquel para cátodos premium.

Los disruptores incluyen especialistas en biolixiviación que reducen drásticamente el consumo de ácido, y plataformas de negociación que tokenizan los flujos de masa negra. Las solicitudes de patentes se centran en químicas de alto níquel y electrodos de reciclaje directo, lo que señala una carrera por la defensibilidad de la propiedad intelectual. Los programas cautivos de los fabricantes de equipos originales en Tesla, BYD y Volkswagen se están expandiendo, reduciendo el volumen direccionable de terceros pero ofreciendo materia prima estable a los socios estratégicos.

Líderes de la Industria de Reciclaje de Baterías de Iones de Litio

Brunp Recycling (CATL)

GEM Co., Ltd.

Umicore SA

Glencore PLC

Li-Cycle Holdings Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Lyten reveló sus planes para adquirir la planta de reciclaje de baterías Northvolt Revolt ubicada en Skellefteå, Suecia. Esta instalación es uno de los principales centros integrados de reciclaje de baterías de Europa, diseñada específicamente para extraer litio, níquel, cobalto y manganeso de baterías usadas.

- Octubre de 2025: Brunp de CATL amplió la capacidad de Foshan a 120.000 toneladas, incluyendo una línea de LFP.

- Marzo de 2025: Glencore inició conversaciones preliminares para adquirir Li-Cycle tras su inversión anterior de USD 75 millones, lo que indica una creciente consolidación en el reciclaje de baterías.

- Junio de 2025: LG Energy Solution y Toyota establecieron la empresa conjunta Green Metals Battery Innovations en Carolina del Norte, con el objetivo de producir 13.500 toneladas de masa negra por año, apoyando la localización de la cadena de suministro de EE. UU.

Alcance del Informe Global del Mercado de Reciclaje de Baterías de Iones de Litio

El mercado de reciclaje de baterías de iones de litio abarca la industria global enfocada en la recolección, transporte, procesamiento y recuperación de materiales valiosos, incluidos litio, cobalto, níquel, manganeso, cobre, aluminio y grafito, de baterías de iones de litio al final de su vida útil, defectuosas o de chatarra de fabricación.

El mercado de reciclaje de baterías de iones de litio está segmentado por fuente de fin de vida útil, química de baterías, tecnología de reciclaje, etapa del proceso, aplicación de materiales recuperados, industria usuaria final y geografía. Por fuente de fin de vida útil, se segmenta en baterías automotrices, baterías de electrónica de consumo, baterías industriales y de sistemas de almacenamiento de energía, y chatarra de fabricación. Por química de baterías, el mercado se divide entre óxido de cobalto y litio (LCO), fosfato de hierro y litio (LFP), litio níquel manganeso cobalto (NMC), litio níquel cobalto aluminio (NCA), óxido de manganeso y litio (LMO) y titanato de litio (LTO). Por tecnología de reciclaje, el mercado se segmenta en Hidrometalúrgica, Pirometalúrgica, Directa/Mecánica, Híbrida y Emergente (Bio/Electroquímica). Por etapa del proceso, el mercado se divide en recolección y logística, desmantelamiento y descarga, trituración/clasificación mecánica, producción de masa negra, refinado de materiales y recuperación. Por aplicación, el mercado se segmenta en materiales activos de cátodo, ánodo/grafito, compuestos de litio de grado batería, sales de cobalto y níquel, manganeso y otros (Cu, Al). Por industria usuaria final, el mercado se divide en automotriz, marino, almacenamiento de energía y electricidad, electrónica de consumo y otros. El informe también cubre el tamaño del mercado y los pronósticos para el mercado en todo el mundo. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (miles de millones de USD).

| Baterías Automotrices |

| Baterías de Electrónica de Consumo |

| Baterías Industriales y de Sistemas de Almacenamiento de Energía |

| Chatarra de Fabricación |

| Óxido de Cobalto y Litio (LCO) |

| Fosfato de Hierro y Litio (LFP) |

| Litio Níquel Manganeso Cobalto (NMC) |

| Litio Níquel Cobalto Aluminio (NCA) |

| Óxido de Manganeso y Litio (LMO) |

| Titanato de Litio (LTO) |

| Hidrometalúrgica |

| Pirometalúrgica |

| Directa/Mecánica |

| Híbrida y Emergente (Bio/Electroquímica) |

| Recolección y Logística |

| Desmantelamiento y Descarga |

| Trituración/Clasificación Mecánica |

| Producción de Masa Negra |

| Refinado y Recuperación de Materiales |

| Materiales Activos de Cátodo |

| Ánodo/Grafito |

| Compuestos de Litio de Grado Batería |

| Sales de Cobalto y Níquel |

| Manganeso |

| Otros (Cu, Al) |

| Automotriz |

| Marino |

| Almacenamiento de Energía y Electricidad |

| Electrónica de Consumo |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Fuente de Fin de Vida Útil | Baterías Automotrices | |

| Baterías de Electrónica de Consumo | ||

| Baterías Industriales y de Sistemas de Almacenamiento de Energía | ||

| Chatarra de Fabricación | ||

| Por Química de Baterías | Óxido de Cobalto y Litio (LCO) | |

| Fosfato de Hierro y Litio (LFP) | ||

| Litio Níquel Manganeso Cobalto (NMC) | ||

| Litio Níquel Cobalto Aluminio (NCA) | ||

| Óxido de Manganeso y Litio (LMO) | ||

| Titanato de Litio (LTO) | ||

| Por Tecnología de Reciclaje | Hidrometalúrgica | |

| Pirometalúrgica | ||

| Directa/Mecánica | ||

| Híbrida y Emergente (Bio/Electroquímica) | ||

| Por Etapa del Proceso | Recolección y Logística | |

| Desmantelamiento y Descarga | ||

| Trituración/Clasificación Mecánica | ||

| Producción de Masa Negra | ||

| Refinado y Recuperación de Materiales | ||

| Por Aplicación de Materiales Recuperados | Materiales Activos de Cátodo | |

| Ánodo/Grafito | ||

| Compuestos de Litio de Grado Batería | ||

| Sales de Cobalto y Níquel | ||

| Manganeso | ||

| Otros (Cu, Al) | ||

| Por Industria Usuaria Final | Automotriz | |

| Marino | ||

| Almacenamiento de Energía y Electricidad | ||

| Electrónica de Consumo | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de reciclaje de baterías de iones de litio en 2026?

El tamaño del mercado de reciclaje de baterías de iones de litio se proyecta en USD 5,07 mil millones en 2026, en camino a USD 14,79 mil millones para 2031.

¿Qué segmento añadirá más ingresos absolutos hasta 2031?

Las baterías de vehículos eléctricos automotrices al final de su vida útil añadirán los mayores ingresos a medida que los vehículos eléctricos de mercado masivo vendidos después de 2019 se retiren en grandes cantidades.

¿Por qué la química LFP es un desafío para los recicladores?

El LFP no contiene cobalto y tiene menos litio por kilogramo, reduciendo el valor de la masa negra en aproximadamente un 65% frente al NMC y comprimiendo los márgenes.

¿Qué tecnología crece más rápido?

El reciclaje directo o mecánico se expande a aproximadamente un 28,7% de CAGR gracias a su menor intensidad energética y altas tasas de recuperación.

¿Cómo influyen las regulaciones de EE. UU. en las decisiones de ubicación de plantas?

Las normas de contenido nacional de la IRA y los programas de préstamos del Departamento de Energía orientan la nueva capacidad hacia los Estados Unidos para que las baterías califiquen para créditos fiscales.

¿Cuándo se convertirán las baterías de almacenamiento a escala de red en una materia prima significativa?

Los sistemas de almacenamiento de servicios públicos instalados en 2020-2022 comienzan a retirarse alrededor de 2030, creando una segunda ola de paquetes de LFP homogéneos en química.

Última actualización de la página el: