Tamaño y Participación del Mercado de Reciclaje de Baterías

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.88% CAGR |

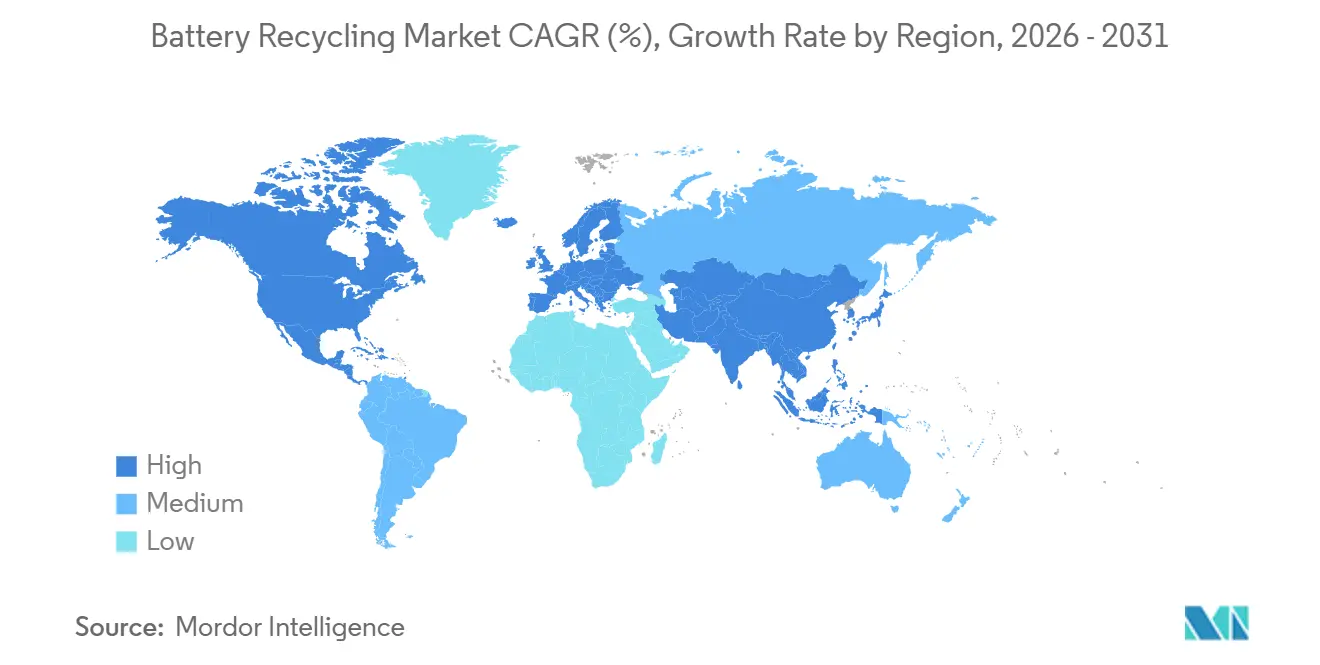

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

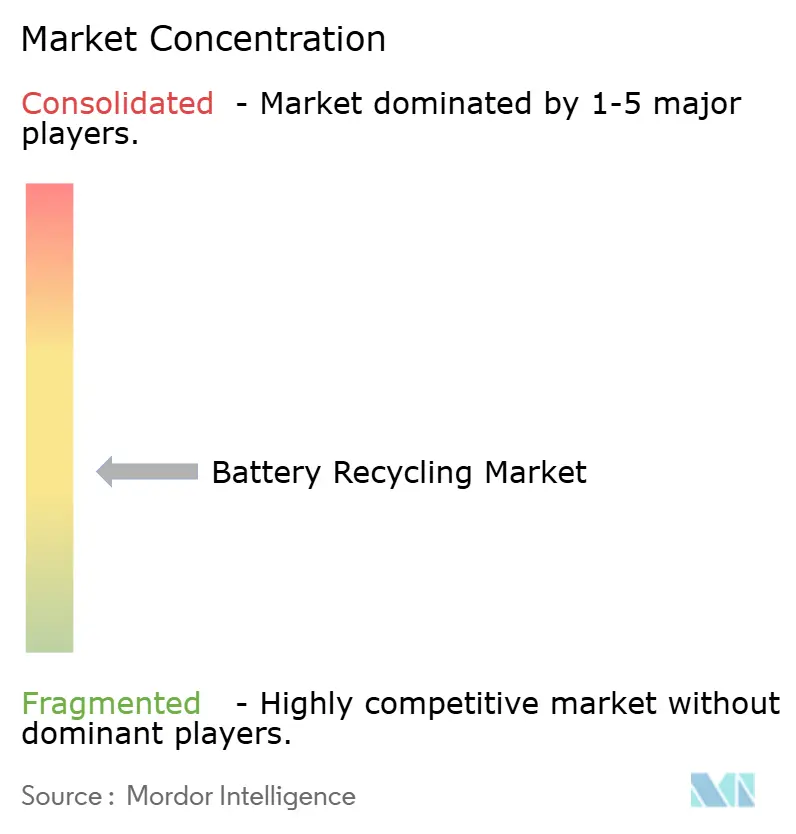

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reciclaje de Baterías por Mordor Intelligence

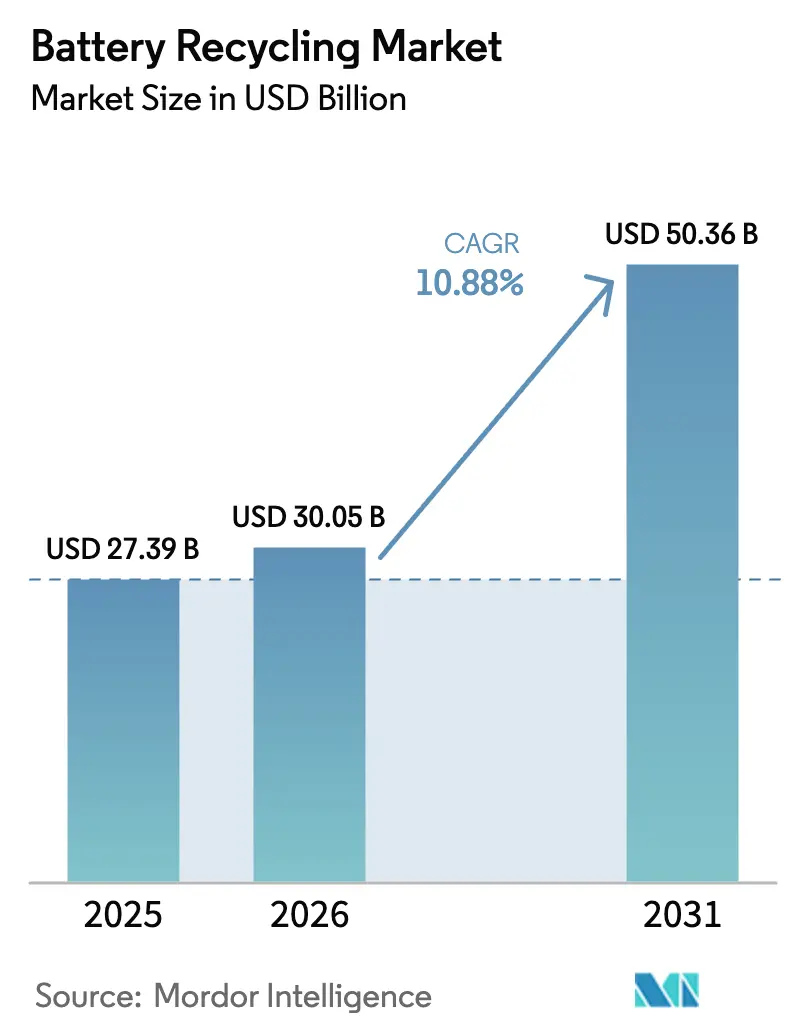

Se espera que el tamaño del Mercado de Reciclaje de Baterías crezca de USD 27,39 mil millones en 2025 a USD 30,05 mil millones en 2026 y se prevé que alcance USD 50,36 mil millones en 2031 a una CAGR del 10,88% durante 2026-2031.

La expansión está respaldada por mandatos de responsabilidad extendida del productor, la creciente escasez de metales críticos y los compromisos de los fabricantes de automóviles con cadenas de suministro de cátodos de ciclo cerrado que tratan las celdas al final de su vida útil como materia prima estratégica en lugar de residuos. Las baterías de plomo-ácido mantuvieron volúmenes dominantes gracias a redes de recolección maduras, aunque las químicas de iones de litio están ganando terreno a medida que la penetración de vehículos eléctricos (VE) se acelera y la demanda tradicional de plomo-ácido automotriz se estabiliza.[1]Agencia Internacional de Energía, "Perspectiva Global de VE 2025," iea.org Las rutas hidrometalúrgicas escalan rápidamente porque producen sulfatos de níquel y cobalto de alta pureza demandados por los fabricantes de cátodos, mientras que los proyectos piloto de reciclaje directo muestran ahorros de energía que podrían reducir los costos de los paquetes de baterías en USD 1.000 por vehículo una vez comercializados. Regionalmente, Asia-Pacífico concentra más de la mitad de los ingresos debido a los clústeres integrados de gigafábricas y recicladores de China, mientras que América del Norte registra el crecimiento más rápido gracias a que los incentivos de la Ley de Reducción de la Inflación subvencionan la refinación doméstica de masa negra.[2]Comisión Europea, "Reglamento (UE) 2023/1542 sobre Baterías," eur-lex.europa.eu

Conclusiones Clave del Informe

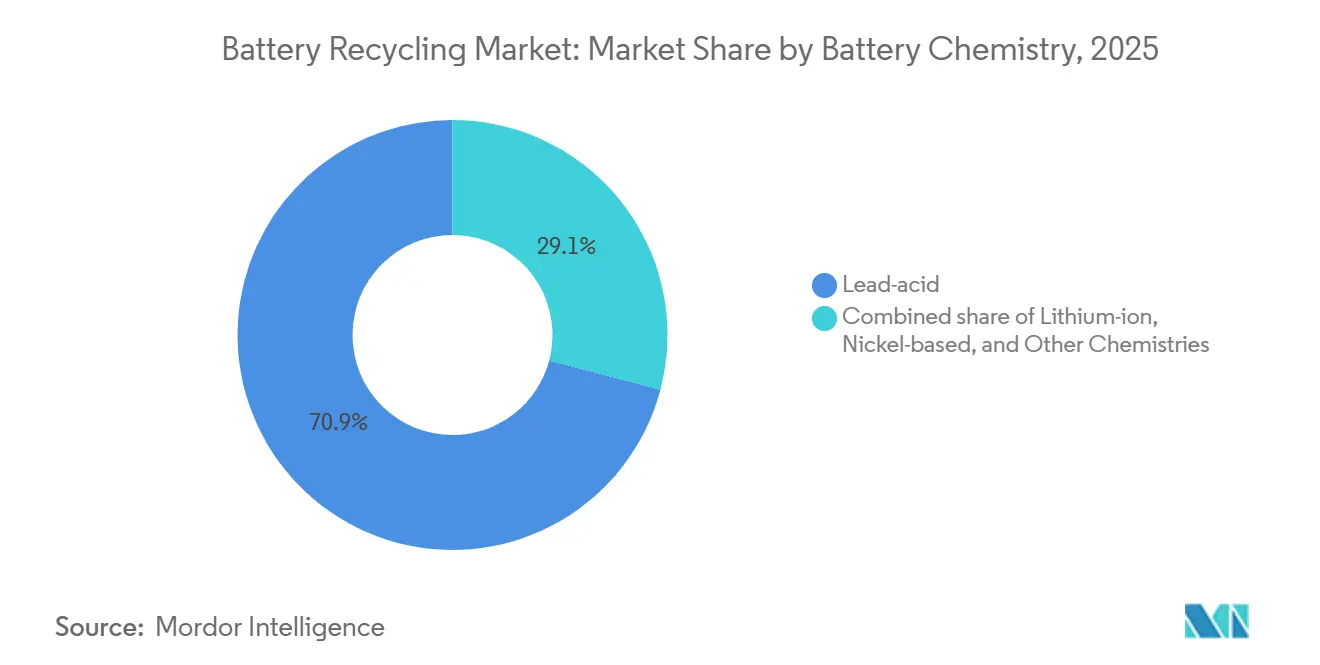

- Por química de batería, el plomo-ácido representó el 70,9% de la participación del mercado de reciclaje de baterías en 2025; se prevé que los iones de litio crezcan a una CAGR del 23,9% hasta 2031.

- Por fuente de chatarra, las baterías automotrices lideraron con el 58,5% de la participación del mercado de reciclaje de baterías en 2025, mientras que se proyecta que las baterías de electrónica de consumo crezcan a una CAGR del 20,5% hasta 2031.

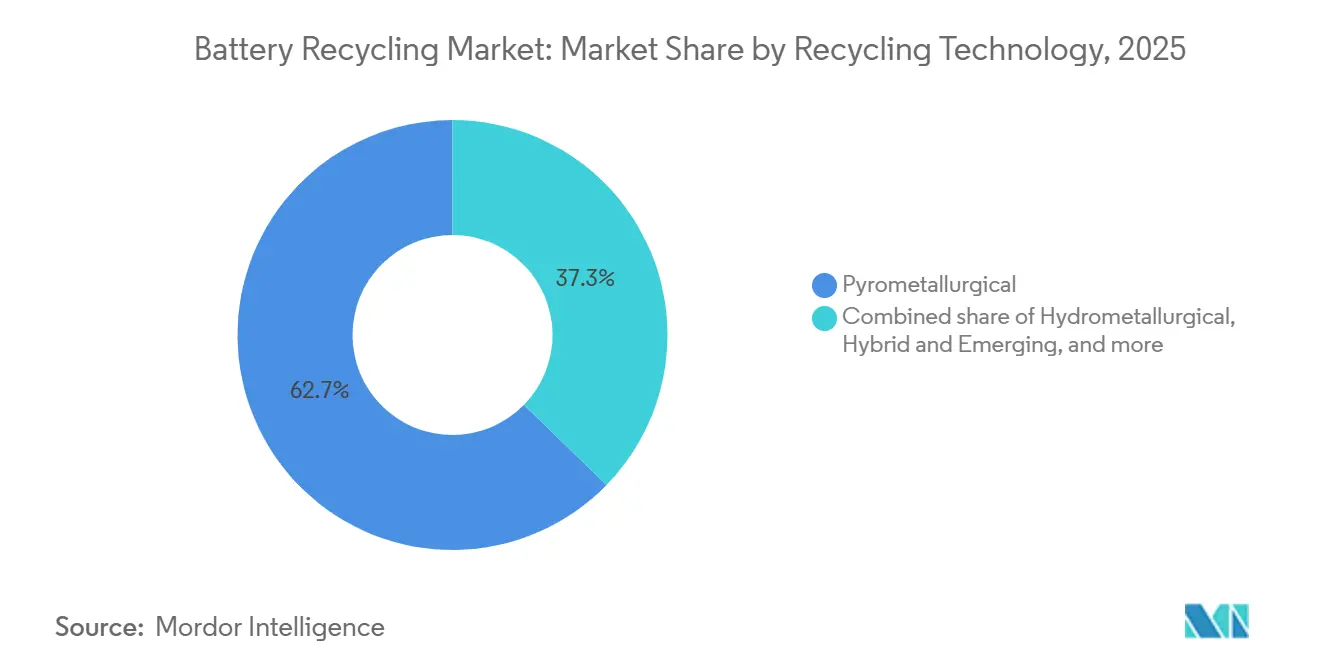

- Por tecnología de reciclaje, la pirometalurgia lideró con una participación del 62,7% en 2025, mientras que la hidrometalurgia avanza a una CAGR del 22,7% hasta 2031.

- Por etapa del proceso, la refinación y recuperación de materiales representó el 28,6% del tamaño del mercado de reciclaje de baterías en 2025, mientras que se prevé que la producción de masa negra avance a una CAGR del 25,1% hasta 2031.

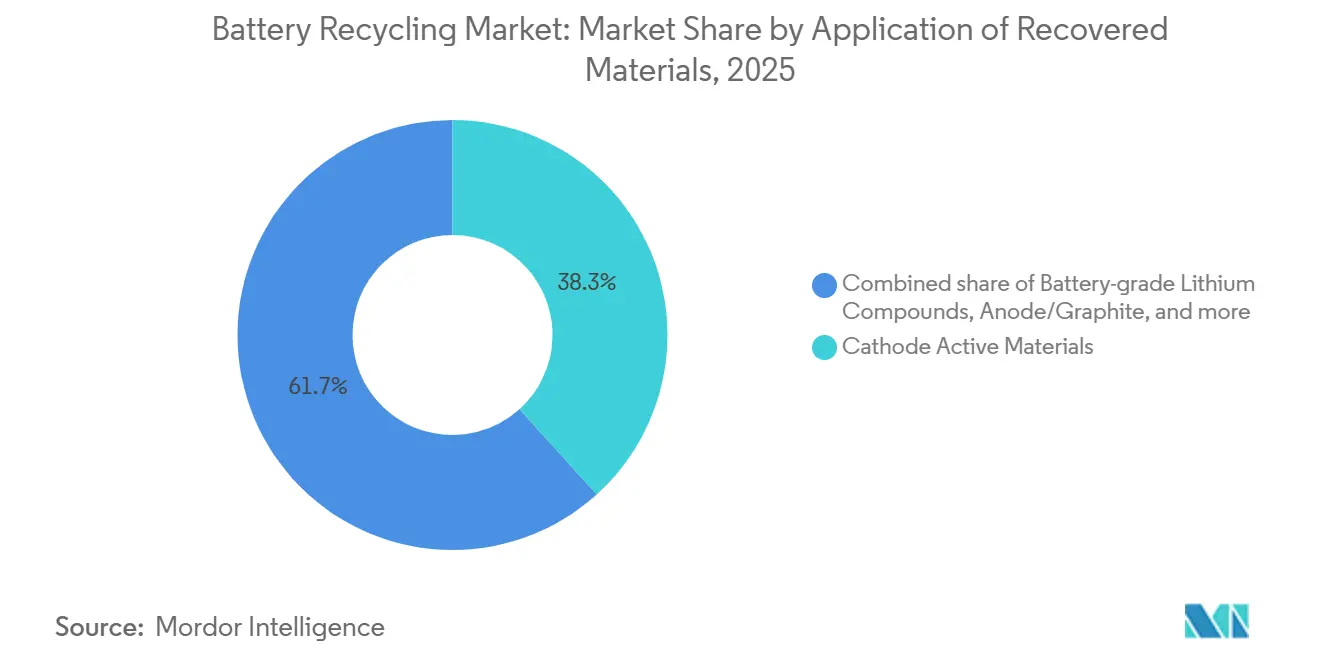

- Por aplicación de materiales recuperados, el segmento de materiales activos de cátodo representó el 38,3% de los ingresos en 2025, mientras que se espera que los compuestos de litio de grado batería registren el mayor crecimiento con una CAGR del 27,6% durante 2026-2031.

- Por industria usuaria final, el sector automotriz capturó el 43,1% del tamaño del mercado de reciclaje de baterías en 2025, y el sector de energía y almacenamiento de energía crece a una CAGR del 19,8% hasta 2031.

- Por geografía, Asia-Pacífico concentró el 52,4% de los ingresos en 2025; se proyecta que América del Norte se expanda a una CAGR del 21,3% entre 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Reciclaje de Baterías

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la penetración de VE | +3.2% | Global, más fuerte en China, UE, América del Norte | Mediano plazo (2-4 años) |

| Endurecimiento global de las regulaciones de baterías al final de su vida útil | +2.1% | UE, China, América del Norte; India y ASEAN emergentes | Largo plazo (≥ 4 años) |

| Inflación del precio de metales críticos | +1.8% | Global, aguda donde dominan las importaciones de cátodos | Corto plazo (≤ 2 años) |

| Mandatos de ESG y economía circular de los fabricantes de equipos originales | +1.5% | América del Norte, UE; proyectos piloto en Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Emergencia de mercados spot líquidos de masa negra | +1.1% | China, UE; América del Norte incipiente | Corto plazo (≤ 2 años) |

| Economía revolucionaria del reciclaje directo | +0.9% | América del Norte, UE; I+D en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la penetración de VE

Las ventas globales de vehículos eléctricos de batería e híbridos enchufables superaron los 14 millones de unidades en 2024, incorporando aproximadamente 1,1 TWh de capacidad de iones de litio que alcanzará el final de su vida útil después de 2032, creando una ola predecible de materia prima.[3]Agencia Internacional de Energía, "Perspectiva Global de VE 2025," iea.org Tesla recuperó el 92% de los minerales críticos de los paquetes retirados en su instalación de Nevada, demostrando la viabilidad técnica a escala. China proyecta 12 millones de toneladas de celdas de iones de litio retiradas para 2030, el triple de la capacidad de reciclaje global actual. Los límites más estrictos de CO₂ promedio de la flota en Europa aceleran la adopción de VE y llevan los paquetes de primera generación a las redes de desmantelamiento antes.[4]Comisión Europea, "Reglamento (UE) 2023/1542 sobre Baterías," eur-lex.europa.eu El desfase entre las ventas y las retiradas comprime la ventana para que los recicladores construyan capacidad y aseguren acuerdos de compra con los fabricantes de cátodos.

Endurecimiento Global de las Regulaciones de Baterías al Final de su Vida Útil

El Reglamento de Baterías de la UE exige un 16% de cobalto reciclado, un 6% de litio reciclado y un 6% de níquel reciclado en las nuevas baterías de VE para 2031, con umbrales más estrictos para 2036. Las normas de responsabilidad extendida del productor de China de 2024 obligan a los fabricantes de automóviles a financiar redes de recolección y alcanzar una recuperación del 85% de iones de litio, junto con sanciones de hasta CNY 500.000 por infracción. La Agencia de Protección Ambiental de los EE. UU. propuso un marco de administración en 2025 que impondría tarifas a los productores de celdas que carezcan de vías de reciclaje certificadas. Las normas de responsabilidad extendida del productor preliminares de India apuntan a una recolección del 70% para 2028, pero carecen de claridad en la aplicación. Estas políticas reducen la volatilidad de los ingresos para los recicladores, pero fragmentan las cadenas de suministro entre jurisdicciones.

Inflación del Precio de Metales Críticos

El carbonato de litio promedió CNY 95.000 (USD 13.400) por tonelada en el cuarto trimestre de 2024, aún un 180% por encima de los niveles de 2020. El sulfato de cobalto se negoció cerca de USD 12.800 por tonelada en diciembre de 2024, ya que los problemas de gobernanza de la minería artesanal en la República Democrática del Congo añadieron primas de riesgo. El sulfato de níquel apto para baterías alcanzó USD 16.200 por tonelada a principios de 2025 en medio de restricciones a la exportación de mineral de Indonesia. Los precursores de cátodo reciclados ahora se venden solo un 5-8% por debajo de los equivalentes vírgenes, mejorando los márgenes de los recicladores a medida que aumentan los volúmenes.

Mandatos de ESG y Economía Circular de los Fabricantes de Equipos Originales

Volkswagen tiene como objetivo obtener el 50% del níquel y cobalto de cátodo de contenido reciclado para 2030 y está co-ubicando la refinación hidrometalúrgica en su gigafábrica de Salzgitter. General Motors firmó un acuerdo de compra de masa negra de 50.000 toneladas anuales con Cirba Solutions hasta 2030. BMW alcanzó un 30% de contenido reciclado en las celdas Neue Klasse mediante proyectos piloto de reciclaje directo que redujeron la energía de procesamiento un 40% frente a las rutas hidrometalúrgicas. Dichos mandatos vinculan a los recicladores en contratos de suministro a largo plazo, reduciendo el riesgo del gasto de capital, pero concentrando el poder del comprador.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital y operativo de las plantas de reciclaje | -1.4% | Global, agudo donde faltan subsidios | Mediano plazo (2-4 años) |

| Logística de recolección deficiente en mercados emergentes | -0.9% | India, ASEAN, África Subsahariana, América Latina | Largo plazo (≥ 4 años) |

| Obstáculos de seguridad y transporte de materiales peligrosos | -0.7% | Global, más estricto en UE y América del Norte | Corto plazo (≤ 2 años) |

| Cambio hacia químicas de LFP de bajo valor | -1.2% | China, India; extendiéndose a segmentos de VE de entrada en otros lugares | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Operativo de las Plantas de Reciclaje

Una instalación hidrometalúrgica de 20.000 toneladas anuales requiere entre USD 180 y 250 millones, con reactores y trenes de extracción por solventes que comprenden el 60% del costo instalado. Los gastos operativos oscilan entre USD 1.800 y 2.400 por tonelada de insumo, impulsados por el consumo de ácido y el tratamiento de aguas residuales. El presupuesto del Centro de Rochester de Li-Cycle se disparó de USD 485 millones a USD 960 millones a mediados de 2024, exponiendo el riesgo de sobrecosto. Las empresas más pequeñas en mercados emergentes enfrentan costos de deuda del 18-22%, ampliando la brecha de infraestructura.

Logística de Recolección Deficiente en Mercados Emergentes

La tasa de recolección formal de iones de litio de India fue del 28% en 2024, con el resto canalizado hacia desmanteladores informales que carecen de protocolos de descarga, desperdiciando entre el 30 y el 40% del material recuperable. Indonesia opera puntos de recolección en solo 12 de 34 provincias, y la logística inversa desde las islas exteriores puede superar USD 150 por tonelada. África Subsahariana recupera menos del 5% de las baterías de VE, y la recolección en Brasil se rezaga en municipios de menos de 100.000 habitantes, manteniendo los volúmenes por debajo de las 15.000 toneladas necesarias para la viabilidad de una planta hidrometalúrgica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Química de Batería: El Plomo-Ácido Domina los Ingresos, los Iones de Litio Impulsan el Crecimiento

El plomo-ácido retuvo el 70,9% de los ingresos de 2025, ya que casi el 99% de las unidades usadas se recolectan en los mercados desarrollados y se reciclan a través de fundidoras establecidas.[5]Consejo Internacional de Baterías, "Estadísticas de Reciclaje de Plomo-Ácido en EE. UU. 2025," batterycouncil.org La CAGR del 23,9% de los iones de litio señala hacia dónde está pivotando el mercado de reciclaje de baterías; los datos de la Agencia Internacional de Energía muestran 1,8 millones de toneladas de chatarra de iones de litio anuales para 2030, creando un aumento en el tamaño del mercado de reciclaje de baterías potencial. Los recicladores de plomo-ácido establecidos están modernizando las líneas pirometalúrgicas, mientras que los nuevos participantes financian centros hidrometalúrgicos para capturar los próximos flujos ricos en litio. Redwood Materials procesó 18.000 toneladas de chatarra de iones de litio en 2024, confirmando el impulso comercial.

El mercado de reciclaje de baterías está, por tanto, dividido: el plomo-ácido ofrece flujos de caja estables y de bajo crecimiento; los iones de litio ofrecen un potencial de alto crecimiento e intensivo en tecnología. La ventaja competitiva dependerá de asegurar la materia prima derivada de VE antes del punto de inflexión posterior a 2028 y de lograr tasas de recuperación de metales superiores al 90% para satisfacer las especificaciones de los fabricantes de automóviles.

Por Fuente de Chatarra: El Sector Automotriz Domina, la Electrónica de Consumo se Acelera

Las baterías automotrices suministraron el 58,5% del volumen procesado en 2025, reflejando grandes volúmenes de reemplazo de plomo-ácido y retiros tempranos de VE como los paquetes del Nissan Leaf de 2013-16. La chatarra de electrónica de consumo se expande a una CAGR del 20,5% a medida que los ciclos de vida de los dispositivos se acortan; sin embargo, las tasas de recolección inferiores al 40% revelan un potencial al alza para los programas de captura impulsados por políticas. La chatarra de fabricación entrega materia prima de alta pureza y rota el inventario en 45 días en el campus de CATL en Ningde, mejorando el capital de trabajo en comparación con los flujos posconsumo.

El rápido crecimiento de la electrónica de consumo garantiza que el mercado de reciclaje de baterías continúe diversificando la materia prima, reduciendo la dependencia de los volúmenes automotrices y mejorando los márgenes combinados a medida que la chatarra de fabricación limpia compensa las baterías domésticas de menor calidad.

Por Tecnología de Reciclaje: La Pirometalurgia Mantiene la Escala, la Hidrometalurgia Gana Precisión

La pirometalurgia proporcionó el 62,7% de la capacidad de 2025 porque las fundidoras de cobre y níquel existentes pueden aceptar químicas mixtas sin preselección. Sin embargo, la hidrometalurgia crece a una CAGR del 22,7% a medida que los fabricantes de cátodos demandan sulfato de níquel de grado batería con impurezas ≤50 ppm, una pureza que la escoria pirometalúrgica no puede lograr de manera rentable. Los proyectos piloto de reciclaje directo representan el 8,4% hoy, pero podrían ocupar nichos de alto margen una vez que estén disponibles flujos homogéneos de chatarra de VE.

El auge de la hidrometalurgia elevará la participación del mercado de reciclaje de baterías de sales convertidas de alto valor, mientras que las líneas pirometalúrgicas pueden orientarse hacia chatarra de LFP y almacenamiento estacionario de menor valor donde la pureza absoluta es menos crítica.

Por Etapa del Proceso: La Refinación Ancla el Valor, la Masa Negra se Dispara

La refinación y recuperación de materiales contribuyó con el 28,6% de los ingresos de 2025, entregando un margen bruto de USD 1.200-1.800 por tonelada debido a las barreras técnicas y la complejidad de los permisos. La producción de masa negra es el segmento de mayor crecimiento con una CAGR del 25,1%, ya que los fabricantes de celdas verticalmente integrados evitan las fundidoras de terceros. La subsidiaria Brunp de CATL ya opera 180.000 toneladas anuales de líneas de masa negra que alimentan plantas de cátodo cautivas.

El tamaño del mercado de reciclaje de baterías para el procesamiento de masa negra se expandirá rápidamente, aunque la captura de valor final recae en los refinadores que pueden suministrar sales de grado batería bajo contratos de calidad de los fabricantes de automóviles.

Por Aplicación de Materiales Recuperados: Los Materiales Activos de Cátodo Lideran, los Compuestos de Litio se Aceleran

Los materiales activos de cátodo aseguraron el 38,3% del valor de 2025, ya que LG Energy Solution, SK On y Samsung SDI consumieron 42.000 toneladas de precursores reciclados. Se prevé que los compuestos de litio reciclados crezcan a una CAGR del 27,6%, impulsados por rendimientos de reciclaje directo del 95-98% de recuperación de litio. Las iniciativas de ánodo y grafito permanecen en etapa de I+D, y la recuperación de manganeso obtiene una décima parte del precio del cobalto, manteniéndolo como una fuente de ingresos marginal.

La aceleración de la recuperación de litio garantiza que el mercado de reciclaje de baterías mantenga competitividad frente a nuevos proyectos de salmuera y roca dura, particularmente en jurisdicciones con fuertes obstáculos de permisos ambientales.

Por Industria Usuaria Final: El Sector Automotriz Ancla la Demanda, el Almacenamiento de Energía se Dispara

El sector automotriz consumió el 43,1% de la producción de baterías recicladas en 2025, ya que los fabricantes de equipos originales cubren su exposición al cobalto y al níquel mediante programas de ciclo cerrado. Los sistemas de energía y almacenamiento de energía representan la demanda de mayor crecimiento con una CAGR del 19,8%, impulsada por los primeros retiros de iones de litio a escala de servicios públicos y la economía de reutilización de segunda vida que extiende la vida útil del paquete hasta 10 años.

El crecimiento de los servicios públicos diversifica la base de clientes de la industria de reciclaje de baterías, reduciendo la correlación con los ciclos automotrices y proporcionando una compra estable de masa negra rica en litio.

Análisis Geográfico

Asia-Pacífico capturó el 52,4% de los ingresos de 2025, liderado por el ecosistema verticalmente integrado de China, donde los clústeres de recicladores y gigafábricas alcanzan una recuperación de metales del 88-92% mediante rutas hidrometalúrgicas. El pasaporte nacional de baterías, lanzado en 2024, etiqueta cada celda para su trazabilidad, reduciendo la contaminación en un 15-18%. Japón procesó 68.000 toneladas de chatarra de NiMH e iones de litio, recuperando elementos de tierras raras en la fundidora Onahama de Toyota-Sumitomo. El esquema de responsabilidad extendida del productor respaldado por tarifas de Corea del Sur elevó la recuperación de iones de litio al 72% a finales de 2025. India tiene una capacidad de 42.000 toneladas, pero los desmanteladores informales aún desvían el 60% de los volúmenes.

América del Norte es la región de mayor crecimiento con una CAGR del 21,3%. La Sección 45X otorga un crédito de producción de USD 10 por kWh para material reciclado, y la Sección 30D exige que el 50% del valor de la batería provenga de América del Norte o socios del Tratado de Libre Comercio para 2026. Redwood Materials está invirtiendo USD 3.500 millones en un campus de cátodo-ánodo de 100 GWh, con un 30% de materia prima reciclada. El Centro de Rochester de Li-Cycle aseguró una garantía de préstamo del Departamento de Energía de USD 475 millones, con el objetivo de entrar en operación a finales de 2026. Canadá destinó CAD 1.500 millones para infraestructura de reciclaje, con Glencore y Electra expandiendo la hidrometalurgia en Quebec y Ontario.

La participación de Europa también está aumentando a una tasa elevada, impulsada por los sólidos mandatos de Northvolt. La instalación Revolt de Northvolt logró una recuperación del 95% de litio, níquel y cobalto con un volumen de procesamiento de 8.000 toneladas y apunta a 125.000 toneladas anuales para 2030. Alemania otorgó EUR 200 millones a Duesenfeld y Accurec para 50.000 toneladas de capacidad hidrometalúrgica. La empresa conjunta Veolia-Solvay de Francia construirá una planta de 15.000 toneladas en Douvrin, co-ubicada con la gigafábrica de ACC. América del Sur y Oriente Medio y África combinaron su participación, limitada a la red de Brasil y la fundidora Eco-Bat de Sudáfrica; los grandes proyectos de iones de litio esperan una mayor penetración de VE.

Panorama Competitivo

Los 10 principales recicladores controlaron aproximadamente el 50% del volumen global procesado en 2025; ninguna empresa superó el 12% de participación, lo que genera una estructura moderadamente fragmentada. Las empresas tradicionales de plomo-ácido como Eco-Bat y Glencore aprovechan las fundidoras existentes, mientras que los especialistas enfocados en litio como Redwood Materials, Li-Cycle y Ascend Elements compiten en pureza hidrometalúrgica e innovación en reciclaje directo. Los actores chinos establecidos CATL, GEM y Brunp explotan la chatarra cautiva de gigafábricas y los precios de transferencia internos que socavan a los recicladores comerciales hasta en un 15%.

Cirba Solutions consolidó Retriev y Heritage Battery Recycling y aseguró USD 200 millones de Koch Strategic Platforms para elevar la capacidad a 120.000 toneladas anuales para 2027. El proceso de precipitado de hidróxido mixto de Neometals recupera el 96% del litio, permitiendo solo un descuento del 3% frente al carbonato virgen. Las solicitudes de patentes en reciclaje directo aumentaron un 140% entre 2022 y 2024, señalando una competencia de propiedad intelectual en intensificación. La escala, la integración vertical y la propiedad intelectual de procesos dictarán los futuros cambios de participación a medida que el mercado de reciclaje de baterías evolucione.

Líderes de la Industria de Reciclaje de Baterías

Brunp Recycling Technology

Li-Cycle Holdings Corp.

Umicore SA

GEM Co. Ltd.

Glencore plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Botree Recycling Technologies captó nuevo capital para ampliar su huella de extracción propietaria a 10 países, incluida una empresa conjunta para el reciclaje de ciclo cerrado.

- Mayo de 2025: LG Energy Solution y Derichebourg formaron una empresa conjunta de reciclaje europea, amplificando las iniciativas regionales de economía circular.

- Abril de 2025: Green Li-ion inauguró una planta comercial en Oklahoma que convierte residuos sin clasificar en material activo de cátodo precursor en 12 horas, reduciendo las emisiones hasta en un 90%.

- Diciembre de 2024: American Battery Technology Company aseguró USD 150 millones en financiamiento del Departamento de Energía para una instalación de 100.000 toneladas anuales en Nevada.

- Septiembre de 2025: CATL comprometió CNY 8.000 millones para duplicar la capacidad de Brunp a 350.000 toneladas anuales para 2028, con el 50% de la materia prima proveniente de sistemas de almacenamiento de energía retirados.

- Marzo de 2025: Li-Cycle aseguró USD 75 millones en capital de Glencore, más un acuerdo de compra a 10 años para la masa negra del Centro de Rochester, permitiendo el reinicio de la construcción.

Alcance del Informe Global del Mercado de Reciclaje de Baterías

El reciclaje de baterías es la práctica de reutilizar y reprocesar baterías para reducir la cantidad eliminada como residuo material. Las baterías comprenden varios productos químicos venenosos y metales pesados, y su eliminación ha generado preocupaciones ambientales debido a la contaminación del agua y el suelo. Por ello, las baterías necesitan reciclarse para cumplir con los beneficios ambientales y de salud.

El Informe Global del Mercado de Reciclaje de Baterías está segmentado por Química de Batería (Plomo-ácido, Iones de litio, Base de níquel, Otras químicas), Fuente de Chatarra (Automotriz, Electrónica de Consumo, Industrial y Almacenamiento de Energía, Chatarra de Fabricación), Tecnología de Reciclaje (Hidrometalúrgica, Pirometalúrgica, Directa/Mecánica, Híbrida y Emergente), Etapa del Proceso (Recolección y Logística, Desmantelamiento y Descarga, Trituración/Clasificación Mecánica, Producción de Masa Negra, Refinación y Recuperación de Materiales), Aplicación de Materiales Recuperados (Materiales Activos de Cátodo, Ánodo/Grafito, Compuestos de Litio de Grado Batería, Sales de Cobalto y Níquel, Manganeso, Otros), Industria Usuaria Final (Automotriz, Marina, Energía y Almacenamiento de Energía, Electrónica de Consumo, Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Plomo-ácido |

| Iones de litio (NMC, LFP, NCA, LMO) |

| Base de níquel |

| Otras químicas (Zn-aire, Sodio-ion, etc.) |

| Baterías Automotrices |

| Baterías de Electrónica de Consumo |

| Baterías Industriales y de Almacenamiento de Energía |

| Chatarra de Fabricación |

| Hidrometalúrgica |

| Pirometalúrgica |

| Directa/Mecánica |

| Híbrida y Emergente (Bio/Electroquímica) |

| Recolección y Logística |

| Desmantelamiento y Descarga |

| Trituración/Clasificación Mecánica |

| Producción de Masa Negra |

| Refinación y Recuperación de Materiales |

| Materiales Activos de Cátodo |

| Ánodo/Grafito |

| Compuestos de Litio de Grado Batería |

| Sales de Cobalto y Níquel |

| Manganeso |

| Otros (Cu, Al) |

| Automotriz |

| Marina |

| Energía y Almacenamiento de Energía |

| Electrónica de Consumo |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Química de Batería | Plomo-ácido | |

| Iones de litio (NMC, LFP, NCA, LMO) | ||

| Base de níquel | ||

| Otras químicas (Zn-aire, Sodio-ion, etc.) | ||

| Por Fuente de Chatarra | Baterías Automotrices | |

| Baterías de Electrónica de Consumo | ||

| Baterías Industriales y de Almacenamiento de Energía | ||

| Chatarra de Fabricación | ||

| Por Tecnología de Reciclaje | Hidrometalúrgica | |

| Pirometalúrgica | ||

| Directa/Mecánica | ||

| Híbrida y Emergente (Bio/Electroquímica) | ||

| Por Etapa del Proceso | Recolección y Logística | |

| Desmantelamiento y Descarga | ||

| Trituración/Clasificación Mecánica | ||

| Producción de Masa Negra | ||

| Refinación y Recuperación de Materiales | ||

| Por Aplicación de Materiales Recuperados | Materiales Activos de Cátodo | |

| Ánodo/Grafito | ||

| Compuestos de Litio de Grado Batería | ||

| Sales de Cobalto y Níquel | ||

| Manganeso | ||

| Otros (Cu, Al) | ||

| Por Industria Usuaria Final | Automotriz | |

| Marina | ||

| Energía y Almacenamiento de Energía | ||

| Electrónica de Consumo | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de reciclaje de baterías y hacia dónde se dirige para 2031?

El tamaño del mercado de reciclaje de baterías alcanzó USD 30,05 mil millones en 2026 y se proyecta que ascienda a USD 50,36 mil millones para 2031 a una CAGR del 10,88%.

¿Qué química de batería ofrece la mayor oportunidad de crecimiento para los recicladores?

Se prevé que la chatarra de iones de litio se expanda a una CAGR del 23,9% hasta 2031 a medida que los retiros de VE se aceleran, superando los volúmenes maduros de plomo-ácido.

¿Por qué la hidrometalurgia está ganando participación frente a la pirometalurgia?

Los procesos hidrometalúrgicos producen sulfatos de níquel y cobalto de grado batería con niveles de impurezas inferiores a 50 ppm, cumpliendo las especificaciones de los fabricantes de cátodos que la escoria pirometalúrgica no puede lograr de manera económica.

¿Cómo apoyan los incentivos gubernamentales en América del Norte la inversión en reciclaje?

La Sección 45X de la Ley de Reducción de la Inflación otorga USD 10 por kWh para materiales de baterías reciclados, mientras que los programas de préstamos del Departamento de Energía han financiado grandes proyectos como el Centro de Rochester de Li-Cycle y la planta Apex de Ascend Elements.

¿Qué limita la expansión del reciclaje en los mercados emergentes?

La logística de recolección deficiente, las redes de desmantelamiento informales y el financiamiento de alto costo de capital mantienen las tasas de recuperación formal por debajo del 40% en India, la ASEAN y partes de África.

¿Perjudicarán las químicas de LFP de bajo valor los márgenes de los recicladores?

El menor contenido de cobalto y níquel del LFP reduce el valor de la masa negra hasta en un 65%, presionando las ganancias a menos que los recicladores adopten rutas de reciclaje directo que recuperen el litio de manera eficiente.

Última actualización de la página el: