Tamaño y Participación del Mercado de Reutilización de Baterías para VE

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

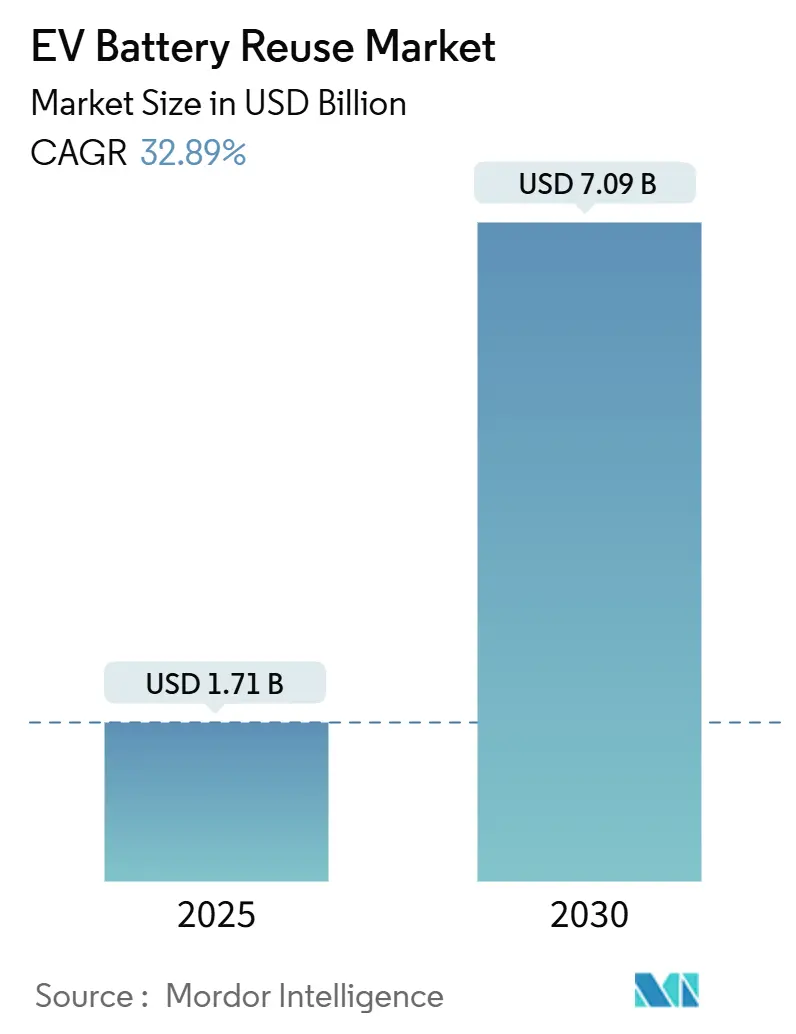

| Tamaño del Mercado (2025) | 1.71 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.09 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 32.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reutilización de Baterías para VE por Mordor Intelligence

El tamaño del Mercado de Reutilización de Baterías para VE se estima en USD 1,71 mil millones en 2025, y se espera que alcance USD 7,09 mil millones en 2030, a una CAGR del 32,89% durante el período de pronóstico (2025-2030).

Esta rápida trayectoria se debe a la caída de los precios de las baterías de iones de litio, las estrictas leyes de responsabilidad del productor y las tecnologías de diagnóstico maduras que conjuntamente amplían las oportunidades de segunda vida disponibles.[1]Parlamento Europeo y Consejo, "Reglamento (UE) 2023/1542 sobre baterías," europarl.europa.euEl almacenamiento a escala de red, el soporte de carga para VE y las microrredes representan la mayor parte de los despliegues, mientras que el aumento de las normas de seguridad contra incendios y los pasaportes digitales de baterías mejoran la confianza de las partes interesadas. Los líderes del mercado pilotean sistemas de múltiples MWh que ofrecen ahorros de costos del 30-50% frente a los paquetes nuevos, lo que subraya una sólida economía de costo-beneficio. Asia-Pacífico mantiene el dominio porque China procesa más de 580.000 toneladas de baterías de VE de nueva energía retiradas anualmente, pero América del Norte y Europa se aceleran a través de programas de microrredes financiados con fondos públicos y objetivos de recolección obligatorios.

Conclusiones Clave del Informe

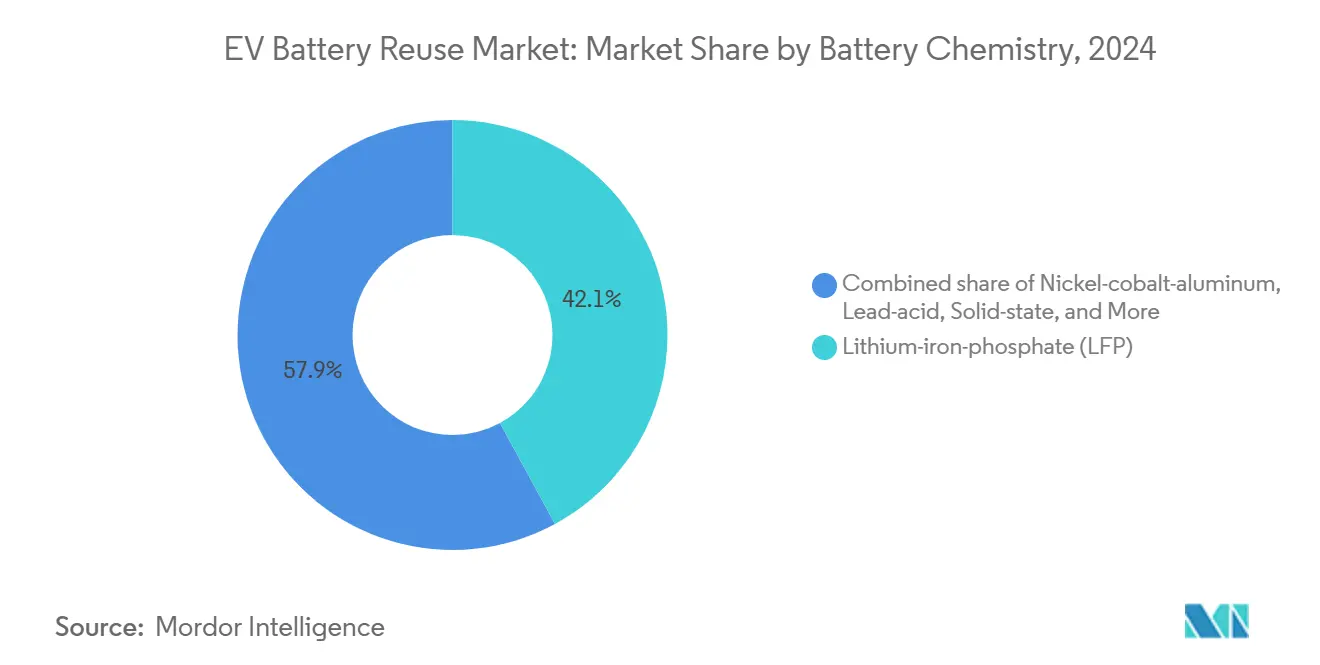

- Por química, las baterías LFP representaron el 42,1% de la participación del mercado de reutilización de baterías para VE en 2024; se proyecta que NCA registre la CAGR más rápida del 36,3% hasta 2030.

- Por aplicación, el almacenamiento a escala de red captó el 49,8% de los ingresos en 2024, mientras que se prevé que la amortiguación de infraestructura de carga se expanda a una CAGR del 37,2% hasta 2030.

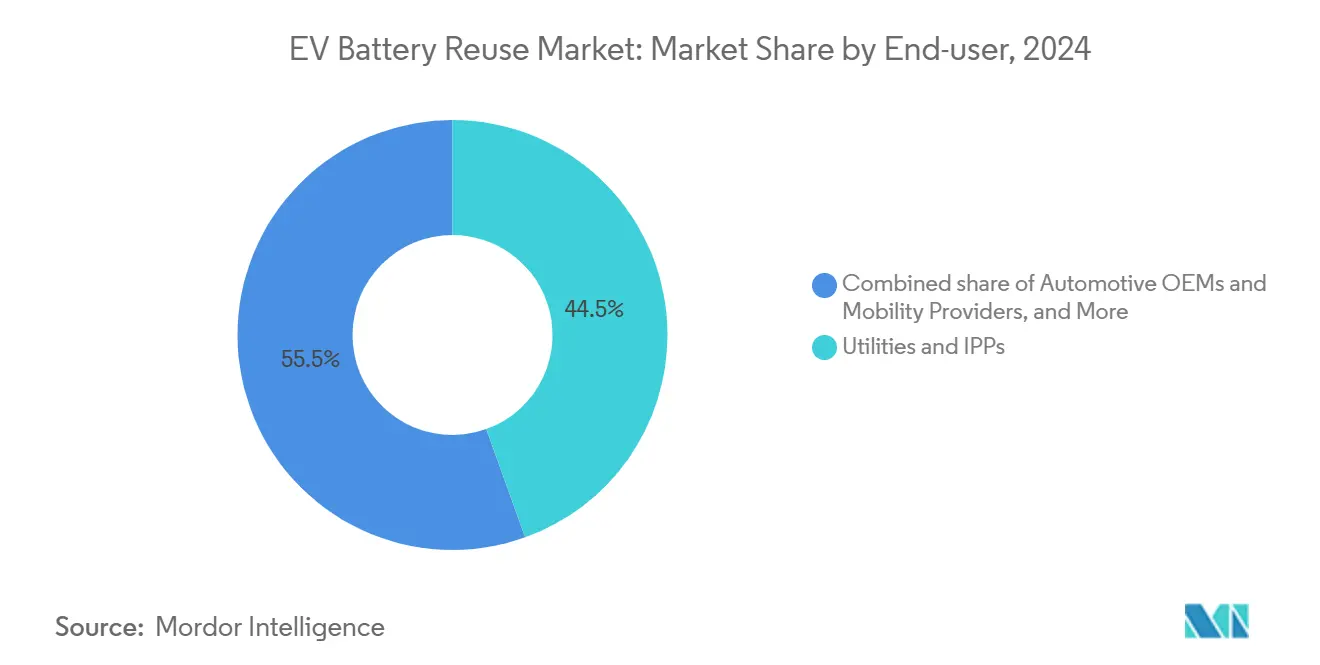

- Por usuario final, las empresas de servicios públicos controlaron el 44,5% de la demanda en 2024, mientras que las iniciativas de los fabricantes de equipos originales automotrices avanzarán a una CAGR del 36,8% durante el período de perspectiva.

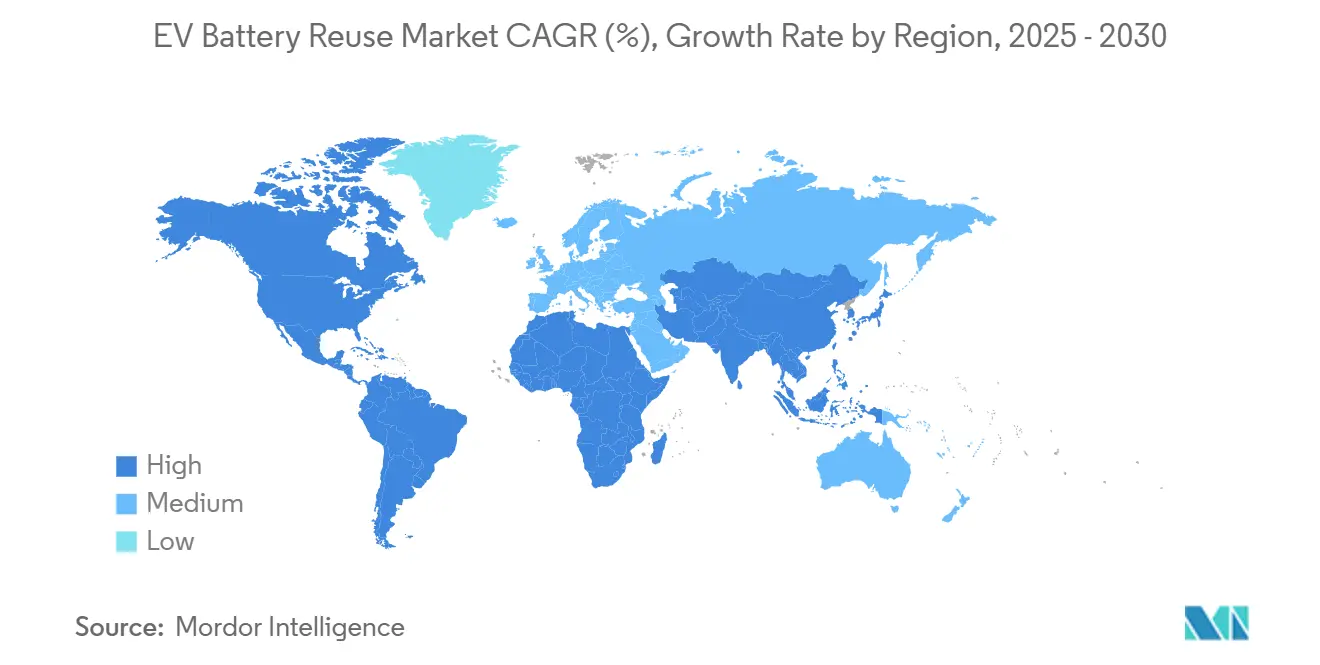

- Por geografía, Asia-Pacífico representó la mayor participación, el 35,7% en 2024, y también es probable que crezca más rápido, a una CAGR del 35,9% hasta 2030.

Tendencias e Información del Mercado Global de Reutilización de Baterías para VE

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida caída en los costos de baterías de iones de litio de grado VE | 8.20% | Global, liderado por APAC | Mediano plazo (2-4 años) |

| Aumento de la demanda de sistemas de almacenamiento de energía a escala de red para el equilibrio de frecuencia | 7.80% | América del Norte y UE | Largo plazo (≥4 años) |

| Mandatos de economía circular de los fabricantes de equipos originales y regulaciones de Responsabilidad Extendida del Productor | 6.40% | Núcleo UE, desbordamiento hacia América del Norte | Corto plazo (≤2 años) |

| Esquemas emergentes de certificación global de baterías de segunda vida | 4.10% | UE y Japón | Mediano plazo (2-4 años) |

| Análisis de Estado de Salud habilitado por IA que desbloquea la reutilización a nivel de paquete | 3.80% | Núcleo APAC | Largo plazo (≥4 años) |

| Adopción de microrredes en regiones desatendidas | 2.60% | Enfoque rural global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Rápida caída en los costos de baterías de iones de litio de grado VE

Los precios de los paquetes tienden hacia USD 100-120 por kWh para LFP en 2025, frente a USD 150 por kWh en 2024, con perspectivas que indican USD 80 por kWh para 2026.[2]SpiderWay Research, "Perspectiva de Precios de Baterías 2025," spiderway.com Dicha compresión amplía el arbitraje entre las unidades retiradas y las nuevas porque los paquetes de segunda vida retienen el 70-80% de la capacidad. Argonne proyecta paquetes automotrices a USD 86 por kWh para 2035, con escenarios de crédito fiscal que reducen los costos a USD 56 por kWh, apoyando una adopción estacionaria más amplia.[3]Laboratorio Nacional de Argonne, "Proyecciones de Costos de Iones de Litio 2025-2035," anl.gov La integración de materiales reciclados reduce aún más los gastos de producción, manteniendo un diferencial favorable para la reutilización.

Aumento de la demanda de sistemas de almacenamiento de energía a escala de red para el equilibrio de frecuencia

La integración de energías renovables aumenta la necesidad de almacenamiento flexible. La planta de 53 MWh de Element Energy en Texas demuestra que las baterías reutilizadas pueden reducir el CAPEX del sistema entre un 30-50% mientras cumplen los requisitos de la red. Los ensayos en California demuestran que los paquetes de segunda vida reducen los cargos por demanda y generan ingresos por respuesta a la demanda, impulsando los estudios de casos comerciales.[4]Comisión de Energía de California, "Estudio de Cargos por Demanda de Baterías de Segunda Vida," energy.ca.gov El programa ERA del Departamento de Energía de EE. UU. destina USD 1.000 millones a proyectos de energía limpia en zonas rurales, muchos de los cuales especifican almacenamiento de segunda vida.

Mandatos de economía circular de los fabricantes de equipos originales y regulaciones de Responsabilidad Extendida del Productor

El Reglamento de Baterías de la UE 2023/1542 obliga a los productores a recolectar el 51% de las baterías de transporte ligero para 2028 e incluir umbrales mínimos de contenido reciclado para 2031. Nueva Jersey promulgó el primer estatuto de Responsabilidad Extendida del Productor de EE. UU. para paquetes de VE, obligando a los esquemas de devolución de los fabricantes de equipos originales. La alianza de BMW con SK Tes construye un circuito cerrado que reinyecta cobalto, níquel y litio en nuevas celdas.

Esquemas emergentes de certificación global de baterías de segunda vida

La IEC 63338, emitida en 2024, establece directrices de reutilización, y la Asociación de Baterías de Japón adoptó protocolos alineados para estandarizar la seguridad. A partir de 2026, la UE exige pasaportes digitales para paquetes superiores a 2 kWh, haciendo que los datos de los activos sean completamente trazables. Las actualizaciones de las pruebas UL 9540A/B abordan la propagación de la fuga térmica, aumentando la confianza de los instaladores y las aseguradoras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de normas unificadas de reutilización y protocolos de prueba | -4.70% | Global | Corto plazo (≤2 años) |

| Incertidumbre sobre garantías de valor residual y responsabilidad | -3.90% | América del Norte y UE | Mediano plazo (2-4 años) |

| Altos costos de logística inversa y diagnóstico | -3.20% | Global; regiones remotas | Mediano plazo (2-4 años) |

| Percepción de seguridad contra incendios de los paquetes reacondicionados | -2.80% | Mercados desarrollados | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Falta de normas unificadas de reutilización y protocolos de prueba

Los reglamentos fragmentados inflan los costos de cumplimiento a medida que las empresas gestionan múltiples escalas de certificación. El grupo comercial de Nueva Zelanda señala que la ausencia de orientación nacional dificulta la aceptación de las aseguradoras y reduce la cobertura. Hasta que la IEC 63338 logre una adopción universal, los exportadores enfrentan umbrales de calidad heterogéneos entre fronteras, lo que limita la escala.

Incertidumbre sobre garantías de valor residual y responsabilidad

Las aseguradoras reportan un aumento del 17% en los reclamos por incendios de baterías, lo que lleva a exclusiones de pólizas para paquetes reutilizados. Las normas de transporte imponen rigurosas pruebas de la ONU, lo que eleva los costos de reacondicionamiento. El parámetro de garantía de 8 años y 70% de capacidad de California añade presión sobre el valor residual de los agregadores de reutilización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Química de Batería: La ventaja de costo del LFP sustenta el liderazgo

El LFP representó el 42,1% del mercado de reutilización de baterías para VE en 2024, superando a las variedades NMC y NCA debido a su menor costo, estabilidad térmica y larga vida útil de ciclo. Se proyecta que las baterías NCA crezcan a una CAGR del 36,3%, aprovechando la alta densidad de energía adecuada para funciones de respaldo en centros de datos. La tasa de recuperación de materiales del 99,6% de CATL ilustra el potencial de circularidad independiente de la química. Durante el período de pronóstico, se espera que el tamaño del mercado de reutilización de baterías para VE para sistemas LFP aumente con el creciente volumen de producción de VE chinos. Mientras tanto, los formatos emergentes de estado sólido podrían entrar en programas piloto de reutilización después de 2028 a medida que mejoren la seguridad y la escalabilidad.

La economía de segunda vida favorece el redespliegue de paquetes completos cuando la capacidad residual supera el 75%, lo que se traduce en siete a diez años adicionales de servicio estacionario. Los paquetes NMC siguen siendo abundantes debido a los volúmenes de flotas de VE heredadas, manteniendo una contribución significativa a pesar de una mayor degradación. Los casos de uso de plomo-ácido híbrido se reducen, mientras que el Ni-MH avanza hacia la obsolescencia a medida que los fabricantes de equipos originales migran a las químicas de litio y sodio.

Por Aplicación: El almacenamiento en red ancla la demanda; el soporte de carga se acelera

Los sistemas de almacenamiento de energía a escala de red absorbieron el 49,8% de los ingresos de 2024 gracias a proyectos de equilibrio de frecuencia y reducción de picos que aprovechan los requisitos de potencia moderados. El segmento disfrutó de una claridad regulatoria temprana y flujos de caja basados en contratos de compra de energía, reforzando la bancabilidad. La amortiguación de infraestructura de carga muestra el ascenso más pronunciado con una CAGR del 37,2%, ya que los operadores de redes despliegan unidades detrás del medidor para evitar tarifas de actualización y suavizar la intermitencia renovable. Por ejemplo, la cartera de segunda vida de 30 MW de Electrify America abarca 140 sitios de carga rápida de corriente continua, reduciendo materialmente los cargos por demanda.

El respaldo industrial, las torres de telecomunicaciones y los respaldos marinos emergentes diversifican el conjunto de oportunidades, favoreciendo cada uno el ahorro de costos sobre la máxima densidad de energía. El tamaño del mercado de reutilización de baterías para VE para despliegues en microrredes y fuera de la red está preparado para expandirse junto con las subvenciones de electrificación rural y los objetivos corporativos de cero emisiones netas. La diversidad de aplicaciones mitiga la dependencia excesiva de cualquier mercado final y amortigua las oscilaciones cíclicas de las ventas de VE.

Por Usuario Final: Las empresas de servicios públicos dominan; los circuitos liderados por fabricantes de equipos originales se disparan

Las empresas de servicios públicos e IPPs captaron el 44,5% de la adopción en 2024, integrando paquetes reacondicionados en carteras de energías renovables para cumplir con las normas de capacidad despachable. Los fabricantes de equipos originales representan el grupo de compradores de más rápido crecimiento con una CAGR del 36,8% porque los estatutos de Responsabilidad Extendida del Productor impulsan la integración vertical y la responsabilidad del ciclo de vida. La empresa conjunta Green Metals Battery Innovations de LG Energy Solution y Toyota destaca el cambio, procesando 13.500 t de masa negra anualmente para alimentación de cátodos. La participación del mercado de reutilización de baterías para VE en manos de las empresas de servicios públicos debería disminuir modestamente a medida que aumente el autoconsumo automotriz.

Los campus comerciales e industriales aprovechan la reducción de cargos por demanda y la confiabilidad del respaldo, mientras que el despliegue residencial escala después de que UL 9540B reduzca la fricción en los permisos. Los contratistas de ingeniería, adquisiciones y construcción eligen cada vez más bastidores modulares de segunda vida porque los bloques de construcción de 50 kWh simplifican las operaciones y el mantenimiento. El programa Energy Share de Nissan en Japón muestra cómo los esquemas bidireccionales de vehículo a red monetizan los VE estacionados y agilizan la cadena de valor de la reutilización.

Análisis Geográfico

Asia-Pacífico representó el 35,7% de los ingresos globales en 2024 y registrará una CAGR del 35,9% para 2030, respaldada por el flujo de 580.000 toneladas de baterías retiradas de China y una red de recolección nacional que cubre el 85% del volumen. La participación global del 37,5% de CATL en celdas garantiza una sólida alimentación de materia prima y liderazgo tecnológico a medida que escala 30.000 estaciones de intercambio para 2030. Japón y Corea del Sur colaboran con socios de la UE para armonizar los marcos de datos de pasaportes digitales, fomentando el comercio transfronterizo.

América del Norte se acelera gracias al financiamiento del Departamento de Energía y los mandatos de Responsabilidad Extendida del Productor a nivel estatal. La instalación de 53 MWh de Element Energy en Texas valida los servicios de red de múltiples horas utilizando paquetes retirados, amplificando la confianza de los inversores. La legislación de Nueva Jersey establece un precedente en EE. UU. para la responsabilidad del productor, y las normas de garantía de California refinan las salvaguardas del consumidor. Canadá se integra en los centros de recuperación continentales, aunque un marco federal unificado sigue pendiente.

Europa avanza a través del plazo de pasaporte de 2026 del Reglamento de Baterías de la UE y el aumento de las cuotas de recolección. Alemania lidera las alianzas de reciclaje como BASF-Stena, mientras que los experimentos de electrificación de ferries nórdicos crean nichos de segunda vida marítimos. El Reino Unido se prepara para los cambios en la legislación de carga bidireccional para 2026, aprovechando las baterías del Nissan LEAF para reducir los costos de energía doméstica en un 50%. Las regiones emergentes de América Latina y África buscan microrredes financiadas por donantes para impulsar la adopción; sin embargo, el desarrollo de capacidades para la logística inversa y la supervisión de seguridad sigue siendo esencial.

Panorama Competitivo

El mercado de reutilización de baterías para VE exhibe una fragmentación moderada con tendencia hacia la consolidación a medida que se intensifican las economías de escala y los requisitos de trazabilidad. Redwood Materials procesa el mayor volumen de paquetes usados en EE. UU. y ahora pivota hacia módulos de sistemas de almacenamiento de energía de segunda vida, potencialmente eclipsando los ingresos de reciclaje puro para 2028. Element Energy se especializa en el redespliegue de grado utilitario, asegurando contratos de compra que demuestran la bancabilidad de los activos reutilizados.

Los fabricantes de automóviles integran circuitos circulares: BMW colabora con SK Tes en toda Europa, recuperando metales estratégicos para nuevas celdas. Toyota y LG Energy Solution se asocian en el procesamiento de masa negra en EE. UU. para cumplir con las normas de abastecimiento de la Ley de Reducción de la Inflación. Los innovadores de plataformas digitales como Cling Systems facilitan el comercio global mediante procedencia en cadena de bloques, mientras que Volytica Diagnostics suministra puntuación de salud mediante IA que sustenta los productos de garantía. Las empresas emergentes como Circunomics y Voltfang atraen capital de riesgo, lo que indica un entorno fértil para las sinergias de software y hardware.

La diferenciación competitiva depende del análisis del estado de salud, la clasificación automatizada a nivel de paquete y el diseño de bastidores modulares que tolera químicas heterogéneas. La ingeniería de mitigación de incendios y las asociaciones de suscripción de seguros emergen como factores determinantes para acelerar las cadenas de adquisición de servicios públicos.

Líderes de la Industria de Reutilización de Baterías para VE

Nissan 4R Energy Corp.

B2U Storage Solutions

Spiers New Technologies

BeePlanet Factory

Fortum Battery Solutions

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: GM se asoció con Redwood Materials para construir unidades de sistemas de almacenamiento de energía a partir de paquetes reciclados y nuevos.

- Junio de 2025: LG Energy Solution y Toyota lanzaron la empresa conjunta Green Metals Battery Innovations, con el objetivo de un rendimiento anual de 13.500 t de masa negra.

- Junio de 2025: Los paquetes del Nissan LEAF fueron reacondicionados en el Aeropuerto de Roma Fiumicino, alimentando infraestructura crítica.

- Mayo de 2025: Voltfang instaló almacenamiento de segunda vida a gran escala en Alemania para el equilibrio de la red.

Alcance del Informe Global del Mercado de Reutilización de Baterías para VE

| Litio-hierro-fosfato (LFP) |

| Níquel-manganeso-cobalto (NMC) |

| Níquel-cobalto-aluminio (NCA) |

| Níquel-metal-hidruro (NiMH) |

| Plomo-ácido |

| Estado sólido |

| Sistemas de Almacenamiento de Energía a Escala de Red |

| Amortiguación de Infraestructura de Carga para VE |

| Energía de Respaldo Industrial y para Centros de Datos |

| Torres de Telecomunicaciones / BTS Remota |

| Energía Solar Fuera de la Red y Microrredes |

| Energía Auxiliar Marina y de Ferrocarril Ligero |

| Empresas de Servicios Públicos e IPPs |

| Instalaciones Comerciales e Industriales |

| Energía Residencial y Comunitaria |

| Fabricantes de Equipos Originales Automotrices y Proveedores de Movilidad |

| Contratistas de Ingeniería, Adquisiciones y Construcción / Desarrolladores de Proyectos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Química de Batería | Litio-hierro-fosfato (LFP) | |

| Níquel-manganeso-cobalto (NMC) | ||

| Níquel-cobalto-aluminio (NCA) | ||

| Níquel-metal-hidruro (NiMH) | ||

| Plomo-ácido | ||

| Estado sólido | ||

| Por Aplicación | Sistemas de Almacenamiento de Energía a Escala de Red | |

| Amortiguación de Infraestructura de Carga para VE | ||

| Energía de Respaldo Industrial y para Centros de Datos | ||

| Torres de Telecomunicaciones / BTS Remota | ||

| Energía Solar Fuera de la Red y Microrredes | ||

| Energía Auxiliar Marina y de Ferrocarril Ligero | ||

| Por Usuario Final | Empresas de Servicios Públicos e IPPs | |

| Instalaciones Comerciales e Industriales | ||

| Energía Residencial y Comunitaria | ||

| Fabricantes de Equipos Originales Automotrices y Proveedores de Movilidad | ||

| Contratistas de Ingeniería, Adquisiciones y Construcción / Desarrolladores de Proyectos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de reutilización de baterías para VE en 2025?

Se proyecta que el tamaño del mercado de reutilización de baterías para VE supere los USD 1.600 millones en 2025, continuando su trayectoria de CAGR del 32,89%.

¿Qué aplicación utiliza más baterías de segunda vida?

Los sistemas de almacenamiento de energía a escala de red representan casi la mitad de todos los ingresos por baterías reacondicionadas en 2025.

¿Por qué las empresas de servicios públicos prefieren los paquetes de segunda vida frente a los nuevos?

Las empresas de servicios públicos logran ahorros de capital del 30-50% y aun así satisfacen las necesidades de rendimiento de equilibrio de frecuencia y reducción de picos.

¿Qué papel desempeñan los pasaportes digitales de baterías?

Los pasaportes registran datos de fabricación y uso, agilizando la validación del estado de salud y el cumplimiento transfronterizo.

¿Cuánto tiempo puede operar una batería de VE retirada en servicio estacionario?

Los paquetes que retienen el 70-80% de la capacidad pueden prestar servicio durante siete a diez años adicionales en funciones estacionarias antes del reciclaje final.

Última actualización de la página el: