Tamaño y participación del mercado de baterías secundarias

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

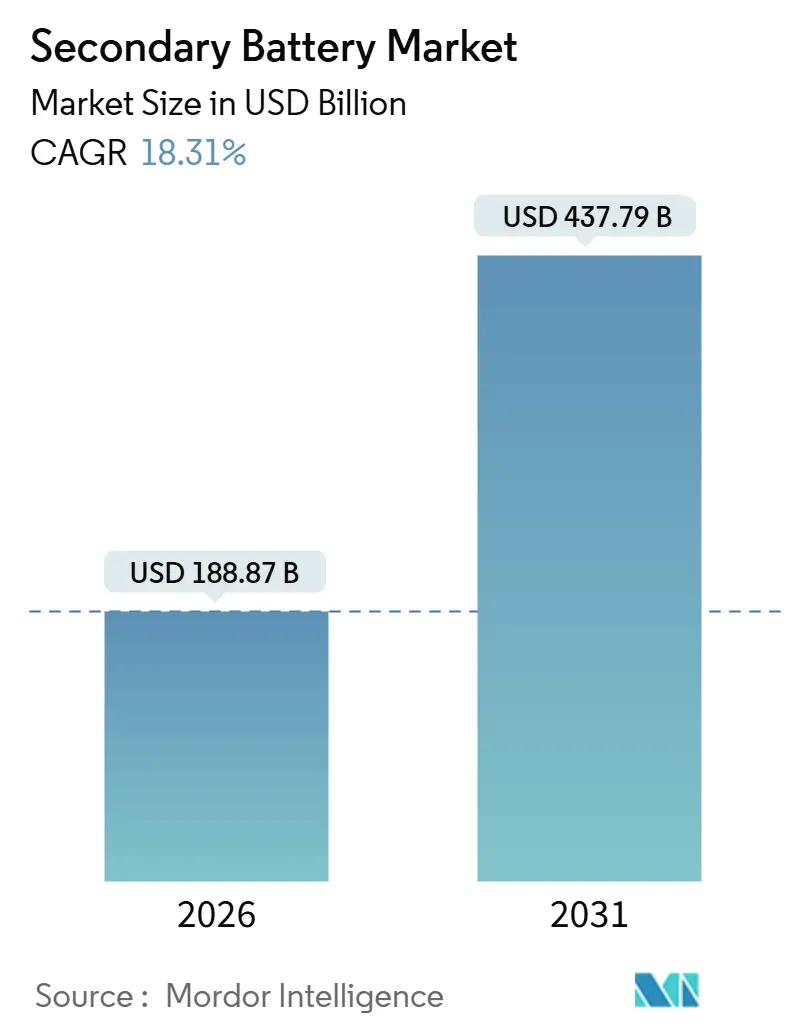

| Tamaño del Mercado (2026) | 188.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 437.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de baterías secundarias por Mordor Intelligence

El tamaño del mercado de baterías secundarias se estima en USD 188.87 mil millones en 2026 y se espera que alcance USD 437.79 mil millones en 2031, a una CAGR del 18.31% durante el período de pronóstico (2026-2031).

La caída de costos por debajo de USD 85 por kWh, el auge de las alternativas de ion de sodio para segmentos de entrada, y los incentivos de política que recompensan el ensamblaje local de celdas están redefiniendo los límites competitivos. Los pilotos de estado sólido han pasado de la escala de laboratorio a ejecuciones precomerciales limitadas, lo que lleva a los proveedores incumbentes de ion de litio a cubrirse con programas de electrolitos cerámicos y poliméricos. Mientras tanto, las empresas de servicios públicos están tratando los sistemas de ion de litio de cuatro horas como capacidad despachable, un cambio que está cerrando la brecha de demanda con los vehículos eléctricos de pasajeros. Por último, los líderes asiáticos integrados continúan defendiendo su participación combinando la química de fosfato de hierro y litio (LFP) de bajo costo con precios agresivos, incluso cuando los fabricantes de automóviles occidentales persiguen cadenas de suministro regionalizadas.

Conclusiones clave del informe

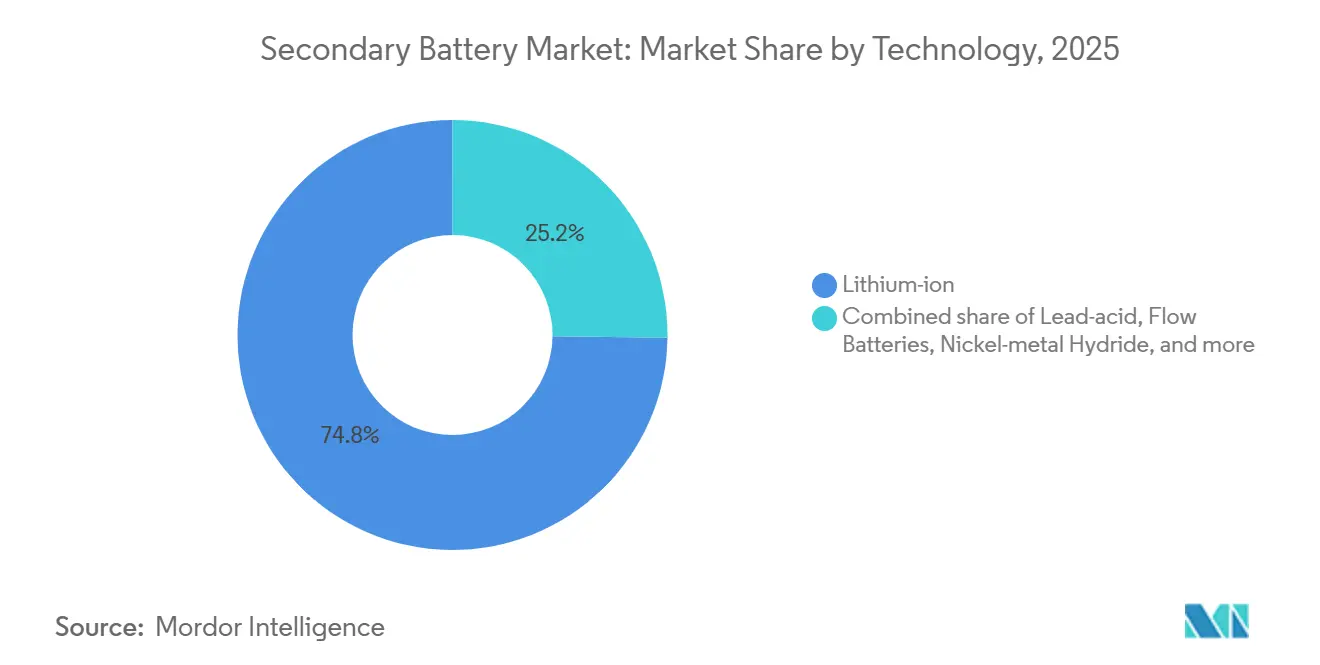

- Por tecnología, el ion de litio capturó el 74.8% de la participación del mercado de baterías secundarias en 2025, mientras que las opciones de estado sólido se proyecta que se expandirán a una CAGR del 24.9% hasta 2031.

- Por factor de forma, las celdas cilíndricas lideraron con una participación de ingresos del 53.5% en 2025; se pronostica que los formatos de bolsa crecerán a una CAGR del 22.2% hasta 2031.

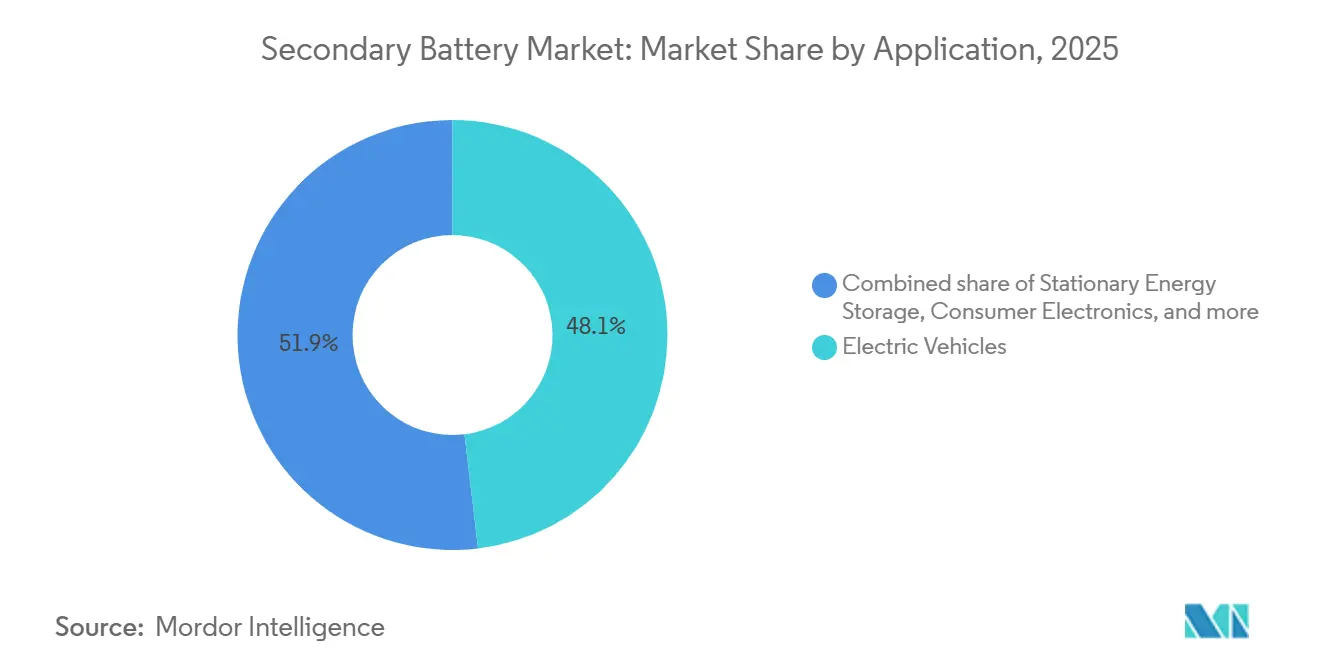

- Por aplicación, los vehículos eléctricos representaron el 48.1% del tamaño del mercado de baterías secundarias en 2025, mientras que el almacenamiento estacionario avanza a una CAGR del 23.5% hasta 2031.

- Por industria de usuario final, el sector automotriz representó el 50.6% de los ingresos en 2025, aunque los servicios públicos son los de mayor crecimiento con una CAGR del 22.8% hasta 2031.

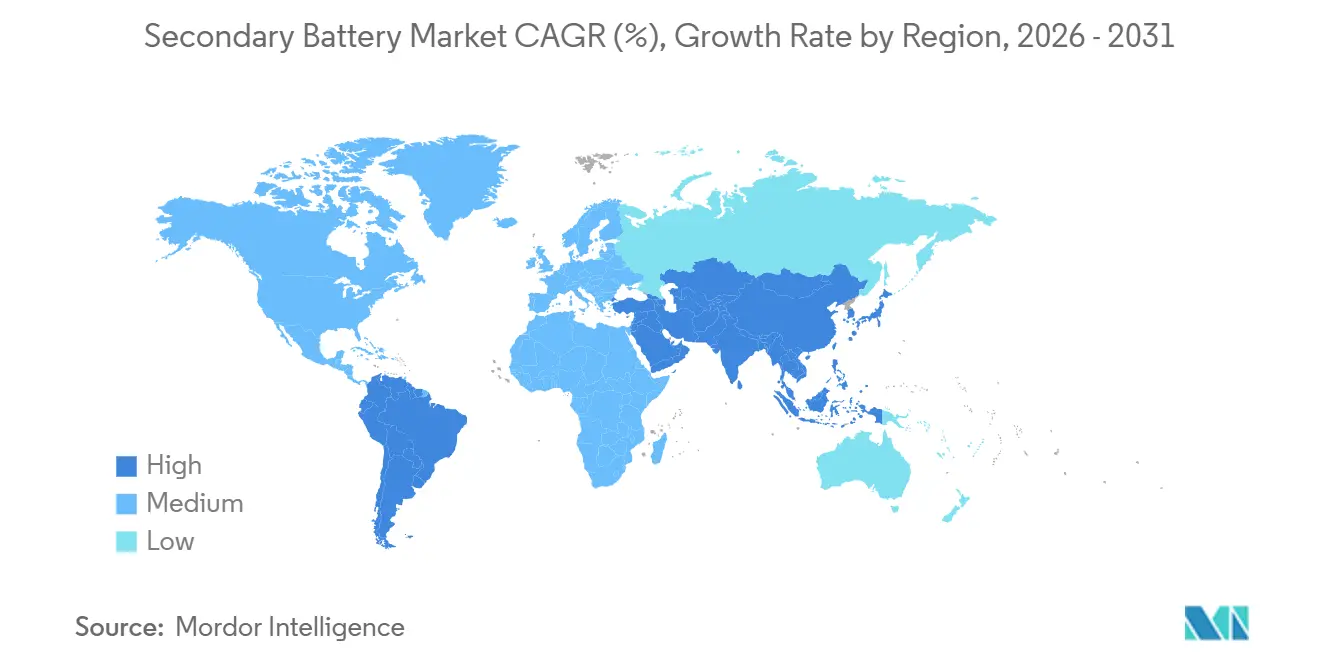

- Por geografía, Asia-Pacífico concentró el 49.7% del mercado de baterías secundarias en 2025 y está preparado para una CAGR del 20.1% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Baterías Secundarias*

| Impulsor | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo del impacto |

|---|---|---|---|

| El auge de la adopción de vehículos eléctricos impulsa la demanda de ion de litio | 5.2% | Global, con APAC y Europa liderando la penetración de vehículos eléctricos de pasajeros | Mediano plazo (2-4 años) |

| Crecimiento de proyectos de almacenamiento integrados con energías renovables | 4.1% | Global, concentrado en APAC, América del Norte y Europa | Mediano plazo (2-4 años) |

|

Curva de costos decreciente del ion de litio (paquete |

3.8% | Global, con las reducciones de costos más rápidas en China y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Ecosistemas de reutilización de baterías de segunda vida | 1.9% | Europa y América del Norte, pilotos tempranos en Japón | Largo plazo (≥ 4 años) |

| Localización de gigafábricas impulsada por políticas | 2.7% | América del Norte y Europa, con extensión a India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Rápida adopción de LFP por ventajas de costo y seguridad | 3.4% | Núcleo en APAC, expandiéndose a América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El auge de la adopción de vehículos eléctricos impulsa la demanda de ion de litio

Las ventas de vehículos eléctricos alcanzaron 13.9 millones de unidades en 2024, equivalentes al 16% de las ventas globales de automóviles de pasajeros, y los analistas de la industria esperan que la participación supere el 25% en 2026 [1]Agencia Internacional de Energía, "Renovables 2025," iea.org. Los fabricantes de automóviles ya tienen contratos de suministro que aseguran aproximadamente dos tercios de la capacidad de celdas de 2027, lo que tensiona la oferta. China superó el 38% de penetración doméstica de vehículos eléctricos en 2024, reforzando un cambio impulsado por costos hacia las químicas LFP para automóviles de mercado masivo. Las plataformas que adoptan arquitecturas de 800 voltios, como la Hyundai E-GMP, necesitan mayor densidad energética, lo que está empujando a los proveedores hacia ánodos ricos en silicio y cátodos de alto contenido de níquel. Esos cambios en la química obligan a los fabricantes de celdas a readaptar las líneas a mitad del ciclo, comprimiendo los márgenes incluso cuando el volumen aumenta.

Crecimiento de proyectos de almacenamiento integrados con energías renovables

Las instalaciones de almacenamiento de baterías a escala de servicios públicos ascendieron a 45 GW en todo el mundo en 2024, con pronósticos que apuntan a 120 GW para 2026. California exige 11.5 GW de almacenamiento para 2026, mientras que Texas tiene un pipeline de 10 GW, lo que convierte a los sistemas de ion de litio de cuatro horas en una alternativa rentable a las plantas de gas de punta. Los mercados de servicios auxiliares pagan entre USD 15 y 25 por MW-hora por regulación de frecuencia, respaldando retornos de proyectos cercanos al 20%. La financiación del programa REPowerEU de Europa ha acelerado los volúmenes de licitación, aunque los retrasos en los permisos trasladaron el 40% de las ofertas de 2024 a años posteriores. Por lo tanto, los desarrolladores con sitios listos para construir están bien posicionados para capturar el retraso acumulado.

Curva de costos decreciente del ion de litio (paquete < USD 85/kWh)

Los precios promedio de los paquetes de ion de litio cayeron a USD 139 por kWh en 2024 y van camino de alcanzar USD 113 para 2026.[2]BloombergNEF, "Perspectiva de vehículos eléctricos 2024," about.bnef.com Los proveedores chinos de LFP ya superaron los USD 95 por kWh mediante la integración vertical del refinado de litio y la síntesis de cátodos. El umbral de USD 85 se considera decisivo para la paridad entre vehículos eléctricos y de combustión interna en la clase compacta. La celda 4680 sin pestañas de Tesla apunta a USD 70 por kWh para 2028, pero los rendimientos actuales siguen siendo inferiores al 80%, lo que limita el suministro a corto plazo. A medida que las carcasas de módulos desaparecen mediante diseños de celda a paquete, la intensidad de materiales a nivel de paquete cae otro 7-9%, reforzando la tendencia a la baja.

Rápida adopción de LFP por ventajas de costo y seguridad

Las baterías LFP atendieron el 40% de la demanda global de vehículos eléctricos en 2024, un aumento de diez puntos porcentuales en dos años. La Batería Blade de BYD proporciona 140 Wh/kg a nivel de paquete, al tiempo que elimina el cobalto, un punto crítico en materia de ESG para las químicas NMC. Ford adoptó LFP en sus modelos Mustang Mach-E de autonomía estándar, reduciendo los costos de batería en aproximadamente un cuarto. La variante M3P de CATL alcanzó 210 Wh/kg en celdas piloto de 2024, reduciendo la brecha de densidad con las celdas NMC-811 al 15%. A medida que las primas de seguros aumentan para los proyectos estacionarios de NMC, la estabilidad térmica inherente del LFP gana preferencia entre los compradores de servicios públicos.

Análisis del Impacto de las Restricciones del Mercado de Baterías Secundarias*

| Restricción | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo del impacto |

|---|---|---|---|

| Restricciones en el suministro de minerales críticos | -2.8% | Global, con presión aguda sobre las cadenas de suministro de litio, cobalto y níquel | Mediano plazo (2-4 años) |

| Incidentes de seguridad / fuga térmica | -1.6% | Global, con mayor escrutinio en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escalada de costos de cumplimiento al final de la vida útil | -1.3% | Europa y América del Norte, emergente en APAC | Largo plazo (≥ 4 años) |

| Desvío de capital hacia tecnologías de almacenamiento alternativas | -0.9% | América del Norte y Europa, implementaciones de nicho en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones en el suministro de minerales críticos

La demanda de litio de grado batería alcanzó 620,000 toneladas de LCE en 2024 y podría duplicarse para 2030, aunque las nuevas aprobaciones de minas se retrasan casi dos años. El cobalto sigue concentrado en la República Democrática del Congo, donde la producción artesanal añade riesgos en materia de ESG que obligan a los fabricantes de automóviles a auditar a los proveedores de niveles secundarios. Los precios del sulfato de níquel se dispararon a USD 22,000 por tonelada a principios de 2024 por cuestiones de suministro indonesio y escrutinio de intensidad de carbono, complicando la fijación de precios en contratos a largo plazo. El reciclaje podría cubrir solo entre el 10 y el 12% de la demanda de metales para cátodos para 2030, porque la recuperación hidrometalúrgica todavía pierde alrededor del 10% del litio.

Incidentes de seguridad y fuga térmica

Se registraron 38 incendios de ion de litio en instalaciones de almacenamiento estacionario en 2024, lo que provocó revisiones a la NFPA 855 que exigen detección de gases y supresión de aerosoles en recintos mayores de 50 kWh.[3]Asociación Nacional de Protección contra Incendios, "Edición NFPA 855 2025," nfpa.org Los aseguradores ahora exigen datos de prueba UL 9540A, lo que añade hasta USD 100,000 a la certificación del proyecto. La fuga térmica generalmente se inicia cerca de los 150 °C en las celdas NMC, pero la reacción se propaga rápidamente en módulos compactos. La temperatura de inicio más alta del LFP de 270 °C está impulsando su adopción para uso estacionario. Los costos de cumplimiento y el riesgo reputacional juntos retrasan los despliegues hasta que los sistemas mejorados de gestión de baterías se conviertan en estándar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Baterías Secundarias

Por tecnología:

los pilotos de estado sólido desafían la hegemonía del ion de litioEl ion de litio mantuvo el 74.8% de la participación del mercado de baterías secundarias en 2025. Sin embargo, se pronostica que las variantes de estado sólido registrarán una CAGR del 24.9% hasta 2031, a medida que Toyota, Samsung SDI y QuantumScape escalan líneas piloto. La arquitectura de estado sólido reemplaza los electrolitos líquidos con separadores cerámicos, permitiendo ánodos de litio metálico que duplican la densidad energética a 400-500 Wh/kg. Toyota informó 1,200 ciclos con retención del 80% para su celda basada en sulfuros y planea 10,000 unidades anuales para 2027. El separador de óxido de QuantumScape superó 800 ciclos con menos del 10% de degradación, asegurando el suministro de Volkswagen para plataformas de 2028.

La viabilidad comercial depende del rendimiento de fabricación y la disponibilidad de materias primas, especialmente para los polvos de sulfuro. Los proveedores incumbentes cubren el riesgo licenciando propiedad intelectual de estado sólido mientras continúan expandiendo las líneas convencionales. Las baterías de plomo-ácido todavía sirven a carretillas elevadoras y sitios de telecomunicaciones debido a su bajo costo inicial, aunque su participación disminuye cada año. Las baterías de flujo crecen a una CAGR del 19% para el almacenamiento en red de varias horas, aunque su contribución al tamaño del mercado de baterías secundarias se mantiene por debajo del 1% debido al alto costo de capital.

Por factor de forma:

las celdas de bolsa ganan terreno en los vehículos eléctricos premiumLos formatos cilíndricos lideraron el mercado de baterías secundarias en 2025 con una participación del 53.5%, respaldados por la celda 4680 de Tesla y las ubicuas celdas 2170. Sin embargo, se pronostica que las celdas de bolsa se expandirán a una CAGR del 22.2% hasta 2031, ya que los fabricantes de automóviles buscan paquetes más delgados que maximicen el espacio de la cabina. General Motors utiliza celdas de bolsa fabricadas por LG en su plataforma Ultium, apilando capas verticalmente para entregar 200 kWh por paquete. La E-GMP de Hyundai también favorece los diseños de bolsa, que disipan el calor de manera más uniforme bajo la carga rápida de 350 kW.

Las dinámicas de fabricación difieren según la región. Los productores chinos se inclinan por las celdas prismáticas para obtener ventajas de automatización, las empresas emergentes europeas prueban bolsas de gran formato para vehículos eléctricos premium, y los actores estadounidenses equilibran la producción cilíndrica y de bolsa para cumplir con los umbrales de contenido doméstico de la Ley de Reducción de la Inflación. La batalla por el factor de forma refleja, por tanto, un posicionamiento estratégico más que un diseño único para todos.

Por aplicación:

el almacenamiento estacionario reduce la brecha con los vehículos eléctricosLos vehículos eléctricos controlaron el 48.1% de la demanda en 2025 gracias a una fuerte adopción en China, Europa y California. Sin embargo, se proyecta que el almacenamiento estacionario crecerá a una CAGR del 23.5%, acercándose a los volúmenes de movilidad para finales de la década. El mandato de 11.5 GW de California y el pipeline de 10 GW de Texas han validado los sistemas de ion de litio de cuatro horas como sustitutos de plantas de generación de punta. La Administración de Información Energética de los Estados Unidos calcula que las baterías superan a las turbinas de gas en términos de costo por arranque para proyectos por debajo de 100 MW.

La adopción de almacenamiento residencial crece a una CAGR del 28% en mercados con altos precios minoristas de electricidad y tarifas de uso por tiempo, aunque todavía representa menos del 10% del valor estacionario. El uso de energía motriz industrial transita del plomo-ácido al ion de litio porque la carga rápida elimina el tiempo de inactividad. La demanda de electrónica de consumo madura con un crecimiento de un solo dígito, pero las herramientas eléctricas y los dispositivos de movilidad eléctrica mantienen volúmenes de nicho estables.

Por industria de usuario final:

los servicios públicos emergen como motor de crecimientoLos compradores del sector automotriz representaron el 50.6% del tamaño del mercado de baterías secundarias en 2025, incluidos automóviles, camiones ligeros y autobuses. La mayoría de los principales fabricantes de equipos originales están construyendo o co-poseyendo plantas de celdas para asegurar el suministro y capturar valor del software de gestión de baterías. Los servicios públicos y los productores de energía, aunque más pequeños en ingresos absolutos, entregarán una CAGR del 22.8% hasta 2031. Las reglas de mercado revisadas en PJM y ERCOT ahora otorgan a las baterías de cuatro horas los mismos créditos de capacidad que a las turbinas de gas, fomentando adquisiciones de varios gigavatios.

Las empresas de electrónica e IT mantienen aproximadamente una quinta parte de la demanda, vinculada a ciclos de actualización de dos años. Los operadores logísticos electrifican las carretillas elevadoras para mejorar el tiempo de actividad, ilustrado por las 15,000 unidades de ion de litio de Amazon en almacenes de América del Norte. El sector aeroespacial, la defensa y la atención médica siguen siendo nichos especializados que requieren tolerancia a temperaturas extremas o cumplimiento normativo estricto.

Análisis geográfico

Mercado de Baterías Secundarias en APAC

Asia-Pacífico dominó el mercado de baterías secundarias con una participación del 49,7% en 2025 y se prevé que se expanda a una CAGR del 20,1%. La capacidad de celdas de 1.200 GWh de China ofrece ventajas de costos de hasta el 20% mediante la integración vertical completa. Los proveedores surcoreanos se centran en químicas de alto contenido de níquel que obtienen primas de precio en los segmentos de vehículos eléctricos premium. Panasonic de Japón ha visto caer su participación al 18% a medida que los competidores chinos reducen los precios, aunque mantiene una sólida posición con Tesla.

Mercado de Baterías Secundarias en América del Norte

América del Norte está experimentando una rápida relocalización de la cadena de suministro bajo la Ley de Reducción de la Inflación. Los créditos fiscales de fabricación de 35 USD por kWh han desencadenado 73.000 millones de USD en inversiones anunciadas, elevando la capacidad planificada a 550 GWh para 2030. General Motors, Ford y Stellantis coubican plantas de celdas con líneas de ensamblaje de vehículos para minimizar los costos logísticos. Canadá se está posicionando como un centro de materias primas y México está asegurando contratos de ensamblaje sensibles a los costos, aunque la escasez de mano de obra y los retrasos en los permisos siguen siendo restricciones.

Mercado de Baterías Secundarias en EMEA y América del Sur

Europa representó poco menos de una cuarta parte de la demanda mundial en 2025, impulsada por su prohibición de motores de combustión interna para 2035 y estrictas normas de huella de carbono. La instalación sueca de Northvolt satisface las necesidades de los fabricantes de equipos originales premium con celdas por debajo de 60 kg de CO2 por kWh. Alemania opera un ecosistema completo, desde los materiales de cátodo de BASF hasta las líneas de celdas PowerCo de Volkswagen.[4]Volkswagen AG, "Estrategia PowerCo 2024," volkswagen-newsroom.com El sur y el este de Europa atraen nuevas gigafábricas debido a los menores costos laborales y los fondos estructurales de la UE. El triángulo del litio de América del Sur ofrece seguridad de recursos a largo plazo, pero la escasez de agua y el riesgo político frenan la expansión. Oriente Medio y África siguen siendo incipientes, representando solo una participación de un solo dígito bajo.

Panorama regulatorio

En Estados Unidos, la elegibilidad para los principales créditos de energía limpia y manufactura está cada vez más ligada al abastecimiento de la cadena de suministro de baterías. El Aviso 2026-15 del IRS (emitido el 12 de febrero de 2026) proporciona orientación provisional para aplicar el índice de costo de asistencia material para las Secciones 45Y, 48E y 45X, incluyendo umbrales vinculados a consideraciones sobre entidades extranjeras prohibidas (PFE, por sus siglas en inglés) para proyectos cuya construcción comenzó después del 31 de diciembre de 2025. Este enfoque incrementa la necesidad de documentación y trazabilidad en electrodos, celdas y paquetes, tanto para despliegues de vehículos eléctricos como de almacenamiento estacionario que dependen de una economía respaldada por incentivos.

En Europa, el Reglamento de Baterías (UE) 2023/1542 está reforzando las obligaciones de sostenibilidad, diligencia debida e información para las baterías comercializadas en el mercado de la UE. La fecha de aplicación de las obligaciones de diligencia debida se ha postergado al 26 de julio de 2026, mientras que el pasaporte digital de baterías se vuelve obligatorio a partir del 18 de febrero de 2027 para baterías de vehículos eléctricos, baterías industriales de más de 2 kWh y baterías LMT, correspondiendo a la Comisión Europea establecer el registro del pasaporte digital de baterías antes de julio de 2026. Estos requisitos elevan las expectativas de preparación para el cumplimiento normativo de fabricantes e importadores, al convertir los datos del ciclo de vida y el abastecimiento responsable en un requisito previo para la contratación.

Panorama competitivo

Los cinco mayores proveedores, CATL, LG Energy Solution, BYD, Panasonic y Samsung SDI, controlaron el 68% de la capacidad global de celdas en 2024, lo que otorga al mercado de baterías secundarias una estructura moderadamente concentrada. CATL se diferencia mediante la diversidad de químicas, ofreciendo productos LFP, NMC e ion de sodio. Su paquete Qilin integra placas de enfriamiento en las paredes de las celdas, mejorando la densidad en un 13%. BYD captura valor desde la mina hasta el paquete, manteniendo márgenes brutos cercanos al 20%. LG Energy Solution y Samsung SDI enfrentan márgenes más ajustados a medida que los fabricantes de automóviles presionan para reducir costos, lo que lleva a ambas a co-invertir en plantas regionales que califican para incentivos locales.

Los actores emergentes apuntan a nichos de química y formato. Los cátodos NMX sin cobalto de SVOLT reducen el costo de materiales hasta en USD 20 por kWh, manteniendo una densidad de 240 Wh/kg. Form Energy está avanzando en baterías de hierro-aire para duraciones de descarga de 100 horas que podrían superar a las plantas de gas de punta en redes con alta penetración renovable. La actividad de patentes está migrando hacia electrolitos de estado sólido, con Toyota acaparando el 28% de las solicitudes basadas en sulfuros y Samsung SDI liderando en cerámicas de óxido. El cumplimiento de las normas IEC 62619 y UL 1973 ahora influye en las decisiones de adquisición, ya que los aseguradores y los operadores de redes requieren productos certificados para sistemas superiores a 1 MWh.

La localización de gigafábricas introduce nuevos competidores regionales. Reliance Industries y Ola Electric están construyendo 50 GWh de capacidad en India bajo incentivos vinculados a la producción. Indonesia está integrando el refinado de níquel con el ensamblaje de celdas para aprovechar su base de recursos. En los Estados Unidos, las negociaciones laborales sindicalizadas y la volatilidad de los precios de la energía influyen en la ubicación de las plantas, mientras que Europa vincula el financiamiento a estrictas auditorías de huella de carbono que favorecen las instalaciones alimentadas con energías renovables.

Líderes de la industria de baterías secundarias

-

CATL

-

BYD Co. Ltd

-

LG Energy Solution

-

Panasonic Holdings

-

Samsung SDI

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Baterías Secundarias Incluidas en este Informe

- CATL

- LG Energy Solution

- Panasonic Holdings

- BYD Co. Ltd

- Samsung SDI

- SK On

- Envision AESC

- Northvolt AB

- Tesla Inc. (Gigafactory)

- GS Yuasa

- Clarios

- EnerSys

- Saft Groupe

- Duracell

- Showa Denko Materials

- Toshiba SCiB

- SVOLT Energy

- CALB

- Farasis Energy

- A123 Systems

- Tianjin Lishen

- VARTA AG

- Hitachi Astemo Battery

- EVE Energy

- Amara Raja

Leer el Análisis de las Empresas del Mercado de Baterías Secundarias

Oportunidades de mercado y perspectivas futuras

La contratación impulsada por la localización está creando espacio para fabricantes de celdas e integradores que puedan calificar bajo requisitos de incentivos y trazabilidad, particularmente en los segmentos de almacenamiento estacionario y vehículos eléctricos de mercado masivo. En América del Norte, los obstáculos de cumplimiento vinculados a la elegibilidad de créditos fiscales, incluido el marco del Aviso 2026-15 del IRS de febrero de 2026 sobre asistencia material, aumentan el valor de las celdas, módulos y paquetes ensamblados regionalmente con contenido auditable. Esto favorece a los proveedores que están construyendo líneas locales de LFP y de química alternativa que cumplen con los objetivos de costo y las necesidades de seguridad para despliegues a escala de red.

La diversificación química también está expandiendo las aplicaciones abordables más allá del litio-ion convencional, especialmente donde los compradores sopesan costo, seguridad y exposición mineral. CATL ha avanzado en la comercialización de sodio-ion mediante compromisos de almacenamiento de energía a gran escala, mientras que el LFP continúa expandiéndose más allá de los vehículos eléctricos hacia sistemas de almacenamiento de energía (ESS) de servicios públicos y comerciales, donde la estabilidad térmica y los requisitos de certificación determinan las decisiones de compra. En paralelo, el programa de pasaporte digital de baterías de la UE, con un registro previsto para julio de 2026 y pasaportes obligatorios a partir de febrero de 2027, está creando oportunidades para ecosistemas de software, pruebas y certificación que puedan operacionalizar la captura de datos desde la fabricación de celdas hasta las rutas de fin de vida. Esto puede respaldar el cumplimiento a escala de fabricantes de equipos originales y empresas de servicios públicos.

Desarrollo Reciente de la Industria en el Mercado de Baterías Secundarias

- Julio de 2026: LG Energy Solution comenzó la producción en serie de baterías de fosfato de hierro y litio (LFP) para sistemas de almacenamiento de energía en la planta de Ultium Cells en Tennessee, Estados Unidos. El aumento de producción amplía la oferta localizada de celdas para ESS en América del Norte y acerca la disponibilidad del producto a los requisitos cada vez más estrictos de abastecimiento y calificación de la región para despliegues vinculados a incentivos.

- Mayo de 2026: CATL anunció una inversión de 5 000 millones de yuanes para ampliar la capacidad de baterías de sodio-ion en 40 GWh en su base de Fuding, en Ningde, Fujian. La ampliación busca aumentar la escala de entrega de sodio-ion y fortalecer la posición de CATL en aplicaciones de almacenamiento centradas en el costo, donde la exposición al litio y al níquel representa una preocupación.

- Abril de 2026: CATL y HyperStrong firmaron un acuerdo de cooperación estratégica para suministrar 60 GWh de baterías de sodio-ion para almacenamiento de energía durante tres años. El tamaño del contrato respalda la viabilidad financiera del sodio-ion en sistemas estacionarios y aumenta la presión competitiva sobre las ofertas de LFP y de litio-ion de nivel básico para almacenamiento de red y comercial.

Mercado de Baterías Secundarias Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado de baterías secundarias se mide como los ingresos generados por las baterías recargables vendidas para su uso en transporte, dispositivos de consumo, equipos industriales y almacenamiento de energía estacionario en todas las principales regiones.

Exclusiones del alcance: las baterías primarias (no recargables) y los componentes de energía no relacionados, como cargadores, electrónica de gestión de baterías y conectores, no se contabilizan como ingresos del mercado.

Descripción general de la segmentación

-

Por tecnología

- Plomo-ácido

- Ion de litio

- Níquel-hidruro metálico

- Níquel-cadmio

- Baterías de flujo

- Estado sólido (precomercial)

-

Por factor de forma

- Cilíndrico

- Prismático

- De bolsa

-

Por aplicación

- Vehículos eléctricos

- Almacenamiento de energía estacionario

- Energía motriz industrial

- Electrónica de consumo

- Herramientas eléctricas y otros

-

Por industria de usuario final

- Automotriz

- Servicios públicos y energía

- Electrónica e IT

- Logística y almacenamiento

- Aeroespacial y defensa

- Atención médica y otros

-

Por geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Reino Unido

- Alemania

- Francia

- España

- Países nórdicos

- Rusia

- Resto de Europa

-

Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

-

América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

-

Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

-

América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los límites del mercado y anclar el modelo a señales de demanda realistas antes de elaborar los pronósticos. Revisamos fuentes públicas como la Agencia Internacional de la Energía (IEA) para el despliegue de vehículos eléctricos y almacenamiento, la Administración de Información Energética de EE. UU. (EIA) para el contexto de energía y almacenamiento, y el Servicio Geológico de EE. UU. (USGS) para indicadores de tendencia de materias primas para baterías.

Para hacer más consistentes las divisiones regionales y la temporalidad, también revisamos fuentes como UN Comtrade para los flujos comerciales relacionados con baterías y el Banco Mundial para indicadores macroeconómicos vinculados a la actividad industrial. Se revisaron bases de datos de patentes para comprender el impulso tecnológico y el momento de comercialización. Se utilizaron informes anuales de empresas, presentaciones para inversores y publicaciones creíbles de asociaciones del sector para validar las ampliaciones de capacidad y respaldar las narrativas de precios, y posteriormente se utilizó una suscripción de pago para datos financieros y noticias de empresas con el fin de verificar las bases de ingresos cuando las divulgaciones eran limitadas. Estas fuentes de investigación documental son ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se llevó a cabo mediante entrevistas con expertos y encuestas estructuradas con fabricantes de baterías, proveedores de materiales y componentes, integradores de sistemas, distribuidores y grandes usuarios finales que adquieren baterías para movilidad y almacenamiento estacionario. Recopilamos perspectivas de oferta y demanda en APAC, EMEA y América para poder poner a prueba los supuestos de precios, utilización y adopción. También utilizamos las respuestas de los encuestados para cerrar brechas de las fuentes secundarias con aportes prácticos sobre cómo se reportan los envíos y los ingresos en el terreno.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos ejecutivos: 16% | APAC: 41% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 33% | EMEA: 36% |

| Actores más pequeños: 18% | Gerentes: 51% | América: 23% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento se elaboró utilizando un enfoque descendente y ascendente, en el que los grupos de demanda regional se reconstruyeron primero a partir de indicadores de adopción y luego se corroboraron con verificaciones selectivas de proveedores y canales. En el aspecto descendente, vinculamos el consumo de baterías con la producción y las ventas de vehículos eléctricos, las ampliaciones de almacenamiento estacionario, la demanda de equipos industriales de potencia motriz y los ciclos de reemplazo. Luego aplicamos un valor realista por unidad de paquete y celda para traducir los volúmenes en ingresos.

Para mantener el modelo bien fundamentado, se siguieron de cerca algunas "huellas" del mercado, como los cambios en la combinación de químicas de baterías (especialmente litio-ion frente a plomo-ácido), los precios de los paquetes por kWh y su evolución en el tiempo, los tamaños promedio de los paquetes según el caso de uso, las ampliaciones de capacidad de fabricación y los niveles de utilización que influyen en la temporalidad de los envíos a corto plazo. Cuando la visibilidad ascendente estaba incompleta, las brechas se resolvieron utilizando rangos de ingresos divulgados, señales de importación y exportación, y estimaciones de participación basadas en entrevistas, normalizando luego para que los totales regionales se mantuvieran coherentes con el grupo de demanda.

Los pronósticos se elaboraron mediante análisis de escenarios respaldado por suavizado basado en tendencias. Variables clave como la penetración de vehículos eléctricos, el impulso de las políticas de almacenamiento en red, las tasas de disminución de precios y la transferencia de costos de materias primas se ajustaron en trayectorias base, conservadora y de adopción más rápida. La retroalimentación de expertos se utilizó para verificar la razonabilidad de los puntos de inflexión, especialmente cuando las rápidas ampliaciones de capacidad o las caídas de precios podrían inflar o suprimir temporalmente los ingresos, incluso cuando la demanda unitaria sigue siendo fuerte.

Validación de datos y ciclo de actualización

Los resultados del modelo se validaron mediante triangulación con señales independientes, incluidas estadísticas de instalación y producción, movimientos comerciales y comentarios de empresas sobre volúmenes y precios. Se realizaron controles de varianza a nivel regional y de aplicación, y cuando aparecían discrepancias importantes, se iniciaban llamadas de seguimiento para poder corregir los supuestos en lugar de promediarlos entre fuentes.

Antes de la aprobación final, el modelo y la narrativa se revisan en varias etapas, y los supuestos clave se vuelven a probar frente a los últimos desarrollos macroeconómicos y del sector. Los informes se actualizan anualmente, con actualizaciones intermedias cuando eventos importantes cambian materialmente la capacidad, los precios o las perspectivas de demanda. Se realiza una verificación final previa a la entrega para que los clientes reciban la visión más actual.

Estimación de Mordor Intelligence del mercado global de baterías secundarias comparada con otras estimaciones publicadas

Los valores de mercado publicados para baterías secundarias pueden parecer muy dispares porque el año elegido, el límite del producto y el tratamiento de la erosión de precios no son consistentes entre los estudios. Las diferencias también surgen cuando algunas estimaciones se basan en gran medida en narrativas de volumen de envíos sin volver a comprobar los ingresos implícitos frente a señales reales de precios y despliegue.

Una brecha derivada de la actualización es común en este mercado porque los precios de los paquetes y la combinación química pueden cambiar rápidamente, y el mismo volumen físico puede corresponder a ingresos diferentes según el mes del tipo de cambio y la curva de precio de venta promedio (ASP) utilizada. Al volver a verificar los movimientos de precios trimestrales y reconciliarlos con los indicadores de despliegue, y luego fijar la conversión anual de manera consistente, Mordor Intelligence reduce el ruido de temporalidad que puede distorsionar la cifra principal.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 188,87 mil millones de USD (2026) | |

| Editor de Investigación del Sector A | 121,70 mil millones de USD (2024) | Utiliza un año base diferente y una ventana de pronóstico más corta, y la línea de ingresos tiende a reflejar una curva de disminución del precio de venta promedio más lenta, lo que puede subestimar los cambios rápidos en la combinación de litio-ion en los últimos años. |

| Editor de Investigación de Mercado B | 96,70 mil millones de USD (2022) | Ancla el mercado dos años antes, y la estimación parece estar más ponderada hacia categorías tradicionales de aplicación, lo que puede pasar por alto el efecto de cambio radical del aumento del vehículo eléctrico y el almacenamiento estacionario en años posteriores. |

La dispersión en la tabla se explica principalmente por la temporalidad y la forma en que se actualizan el precio y la combinación, más que por un desacuerdo único sobre la dirección de la demanda de baterías. Con una selección clara del año, variables de entrada repetibles y controles de validación prácticos, el modelo proporciona una cifra trazable que los usuarios pueden reconciliar con las señales de adopción y de precios.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de baterías secundarias para 2031?

Se pronostica que alcanzará USD 437.79 mil millones, expandiéndose a una CAGR del 18.31% basándose en proyecciones para el período 2026-2031.

¿Qué tecnología se espera que crezca más rápido dentro de las baterías secundarias?

Se proyecta que las baterías de estado sólido registrarán una CAGR del 24.9% entre 2026 y 2031, a medida que las líneas piloto escalan hacia la producción comercial.

¿Por qué las celdas de bolsa están ganando popularidad en los vehículos eléctricos?

Los formatos de bolsa permiten diseños de paquetes más delgados y una disipación de calor superior, lo que ayuda a los fabricantes de automóviles a encajar mayores capacidades dentro del mismo volumen de chasis.

¿Cómo están remodelando los incentivos de política la producción de baterías en América del Norte?

La Ley de Reducción de la Inflación ofrece créditos de fabricación de USD 35 por kWh y normas de contenido doméstico, desencadenando USD 73 mil millones en inversiones anunciadas en plantas de celdas.

¿Qué segmento de usuario final muestra el crecimiento más rápido hasta 2031?

Los servicios públicos y los productores de energía lideran con una CAGR del 22.8%, a medida que los operadores de redes adquieren sistemas de baterías de cuatro horas para capacidad y servicios auxiliares.

¿Qué química está ganando terreno en los segmentos de vehículos eléctricos sensibles al costo?

El fosfato de hierro y litio (LFP) se está expandiendo rápidamente debido a su menor costo, su sólido perfil de seguridad y su menor dependencia del cobalto y el níquel.

Última actualización de la página el: